Tamaño y Participación del Mercado de Vehículos Eléctricos de Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

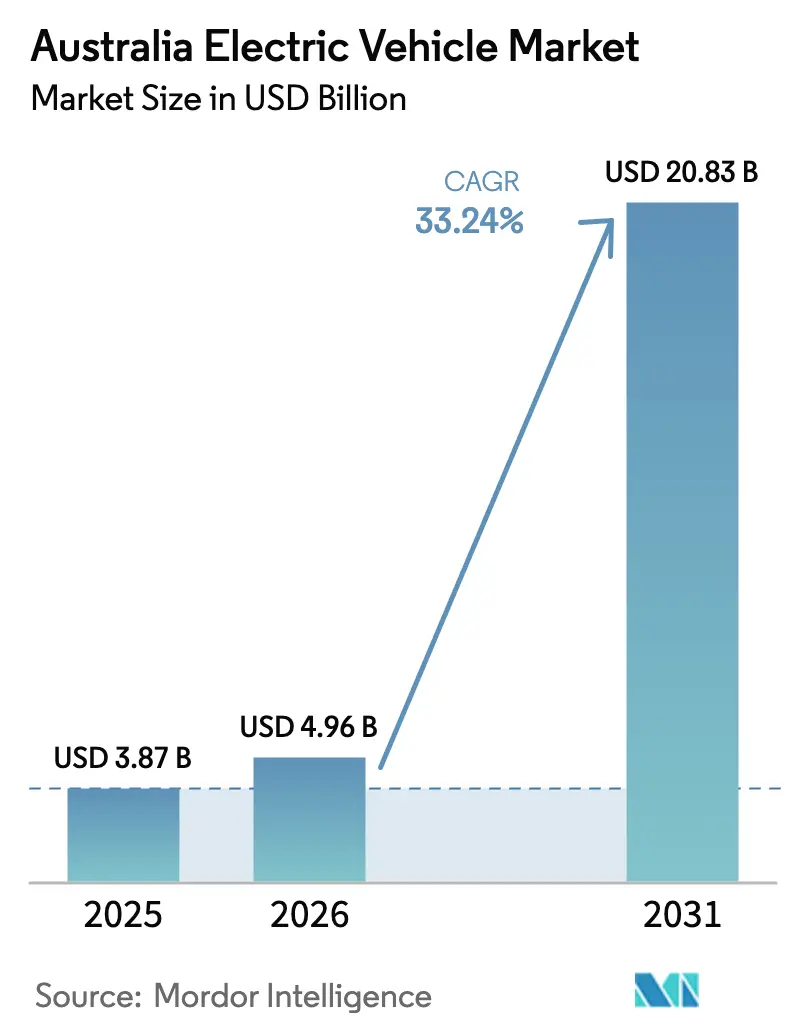

| Tamaño del mercado en el año base (2025) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Australia por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos de Australia fue valorado en USD 3.870 millones en 2025 y se estima que crecerá desde USD 4.960 millones en 2026 hasta alcanzar USD 20.830 millones en 2031, a una CAGR del 33,24% durante el período de pronóstico (2026-2031). El nuevo Estándar de Eficiencia de Vehículos del país, vigente desde enero de 2025, está obligando a los fabricantes de automóviles a aumentar las asignaciones de vehículos eléctricos de batería, mientras que los subsidios estatales y las exenciones del impuesto sobre beneficios complementarios reducen los costos de propiedad y amplían la base de mercado potencial. Las marcas chinas están intensificando la competencia de precios en el segmento por debajo de USD 30.000, erosionando la ventaja de primer movimiento de Tesla e impulsando a los fabricantes de equipos originales tradicionales a acelerar los lanzamientos con volante a la derecha. Los corredores de carga rápida interurbana ahora abarcan todas las capitales del territorio continental, aliviando la ansiedad por la autonomía y facilitando la adopción doméstica en trayectos de mayor distancia. Los compromisos de descarbonización corporativa de las empresas cotizadas en el índice ASX, combinados con la penetración líder mundial de paneles solares en tejados de Australia, están amplificando las ventajas del costo total de propiedad que favorecen la adopción de vehículos eléctricos.

Conclusiones Clave del Informe

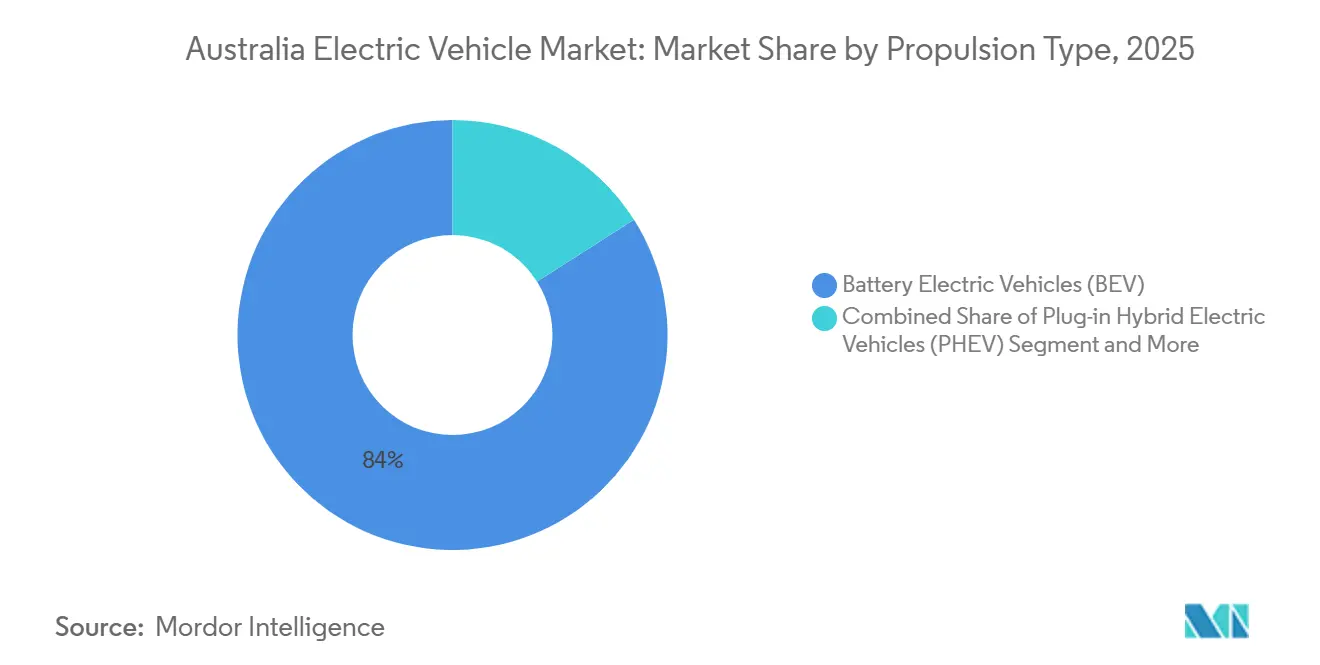

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 84,01% en 2025, mientras que los vehículos eléctricos de pila de combustible están en camino de alcanzar una CAGR del 43,15% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 83,25% de los registros de 2025, mientras que los vehículos comerciales ligeros son el segmento de mayor crecimiento, con una CAGR del 35,02% hasta 2031.

- Por autonomía, el grupo de 200-400 km mantuvo una participación del 47,13% en 2025, mientras que se proyecta que el grupo de 400-600 km crezca a una CAGR del 34,12% para 2031.

- Por química de batería, las químicas de níquel-cobalto representaron el 58,23% de la demanda de baterías en 2025; mientras tanto, se proyecta que las celdas de fosfato de hierro y litio aumenten a una CAGR del 37,55% para 2031.

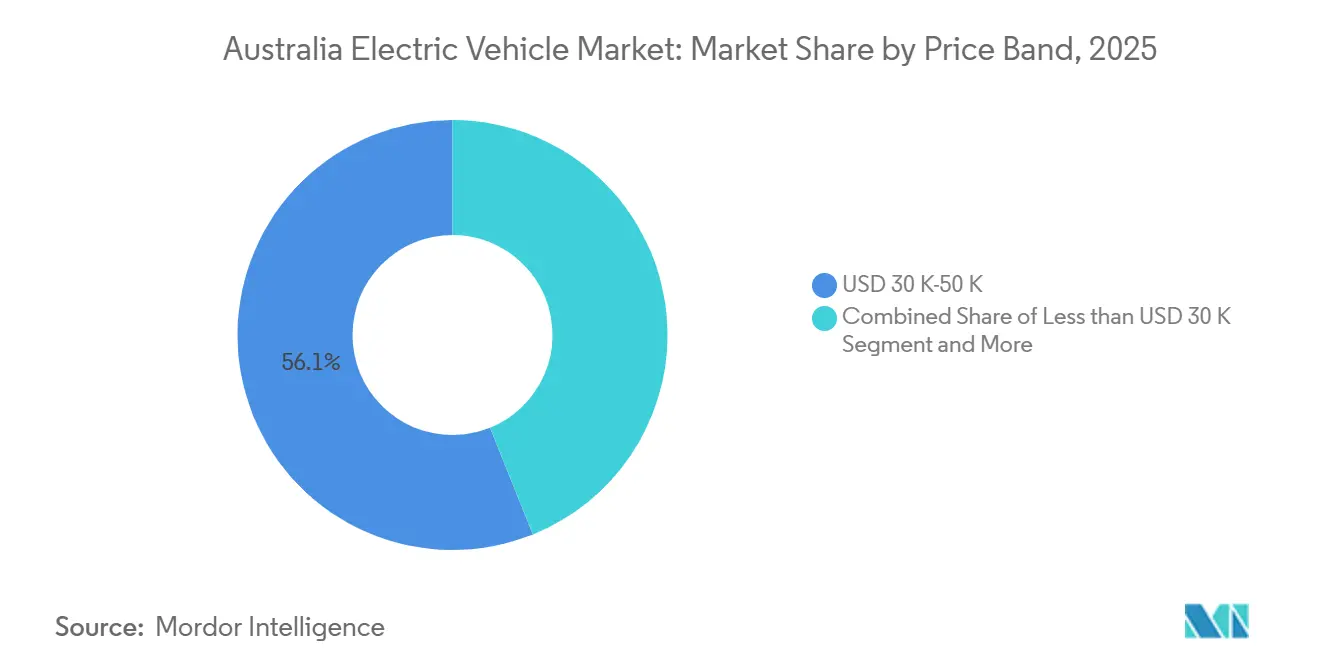

- Por banda de precio, los modelos de USD 30.000-50.000 representaron el 56,11% de las ventas de 2025, pero los modelos por debajo de USD 30.000 se están expandiendo a una CAGR del 38,24% para 2031.

- Por modelo de propiedad, los particulares mantuvieron una participación del 74,25% en 2025, mientras que las flotas corporativas avanzan a una CAGR del 34,75% para 2031.

- Por estado/territorio, Queensland capturó el 30,05% de las entregas de 2025, mientras que se prevé que Nueva Gales del Sur acelere a una CAGR del 36,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entrada de Marcas por Debajo de USD 30.000 | +7.1% | Mercados metropolitanos y periurbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Esquemas de Incentivos Federales y Estatales | +6.2% | Nueva Gales del Sur, Victoria, Queensland, Territorio de la Capital Australiana | Mediano plazo (2-4 años) |

| Expansión de Corredores de Carga Rápida Interurbana | +5.8% | Autopistas interestatales a nivel nacional | Mediano plazo (2-4 años) |

| Nuevo Estándar de Eficiencia de Vehículos | +5.4% | Nacional | Mediano plazo (2-4 años) |

| Compromisos de Descarbonización de Flotas Corporativas | +4.5% | Principales áreas metropolitanas a nivel nacional | Largo plazo (≥ 4 años) |

| Alta Penetración de Paneles Solares en Tejados | +3.9% | Queensland, Australia del Sur, Australia Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entrada de Marcas Chinas por Debajo de USD 30.000 (BYD, MG) Ampliando la Base de Consumidores

BYD, MG y GWM han comenzado a ofrecer vehículos eléctricos compactos en Australia a precios más asequibles, posicionándolos significativamente por debajo de los competidores establecidos. Estos fabricantes utilizan baterías de fosfato de hierro y litio de bajo costo, reduciendo los gastos de batería mientras logran autonomías competitivas. Las inclusiones estándar como el control de crucero adaptativo, las cámaras de 360 grados y las actualizaciones inalámbricas ayudan a disipar cualquier noción de compromiso asociada con los modelos económicos. Además, las exenciones del impuesto sobre beneficios complementarios reducen aún más los costos efectivos de arrendamiento durante un período de varios años[1]"Exención del Impuesto sobre Beneficios Complementarios para Vehículos Eléctricos," Oficina de Impuestos de Australia, ato.gov.au. En consecuencia, el mercado de vehículos eléctricos de Australia está siendo testigo de un aumento en la demanda, particularmente de compradores por primera vez que antes no podían acceder al segmento por razones de precio.

Esquemas de Incentivos Federales y Estatales que Aceleran la Adopción de Vehículos Eléctricos

Nueva Gales del Sur ofrece subsidios y exime el impuesto de matriculación. Queensland ofrece subvenciones, mientras que el Territorio de la Capital Australiana elimina tanto el impuesto de matriculación como las tasas de registro. La decisión de Victoria de derogar su cargo por uso de carretera en 2024 eliminó una barrera significativa para la adopción. Los operadores de flotas aprovechan estas diferencias jurisdiccionales registrando vehículos en las regiones con los incentivos más atractivos y desplegándolos a nivel nacional. Con la adición del alivio federal del impuesto sobre beneficios complementarios, muchos vehículos eléctricos ahora logran competitividad de precios con las alternativas de motor de combustión interna en el punto de compra. Se espera que este apoyo integral mejore significativamente la tasa de crecimiento durante el período de pronóstico.

Expansión de Corredores de Carga Rápida Interurbana (NRMA, Chargefox, Evie)

NRMA, Chargefox y Evie Networks han instalado numerosos cargadores rápidos de corriente continua, reduciendo significativamente las distancias promedio entre puntos de carga en autopistas[2]"Red de Carga Rápida para Vehículos Eléctricos," NRMA, nrma.com.au. El hardware prioritario de 150-350 kW restaura 300 km de autonomía en 20-30 minutos, aliviando la ansiedad por el tiempo de carga. El corredor Perth-Albany en Australia Occidental ahora cuenta con cargadores estratégicamente ubicados, allanando el camino para un auge en el turismo en vehículos eléctricos. Para abordar los desafíos de capacidad de la red eléctrica en pueblos rurales, se han introducido sistemas de gestión de demanda respaldados por baterías, con el apoyo de subvenciones federales. A medida que mejora la cobertura de los corredores, los consumidores se inclinan cada vez más hacia los modelos de autonomía media, lo que genera un notable cambio en la dinámica del mercado.

El Nuevo Estándar de Eficiencia de Vehículos Crea un Impulso desde el Lado de la Oferta

A mediano plazo, el Estándar de Eficiencia de Vehículos impondrá límites más estrictos de emisiones de CO₂ para los automóviles de pasajeros, con un mayor endurecimiento esperado a largo plazo. Los vehículos que superen estos límites enfrentarán penalizaciones significativas por cada gramo adicional de emisiones. Toyota, Volkswagen e Hyundai deben ampliar las asignaciones de vehículos de cero emisiones o comprar créditos a competidores con alta proporción de vehículos eléctricos como Tesla y BYD. Los fabricantes de automóviles agrupan cada vez más los vehículos eléctricos con rentables camionetas de motor de combustión interna para alcanzar los objetivos de flota y garantizar el suministro doméstico. La norma convierte el cumplimiento en la restricción dominante, garantizando la disponibilidad de vehículos eléctricos incluso si el sentimiento minorista se enfría. Este mandato del lado de la oferta sustenta la competitividad de precios y el crecimiento del volumen a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Camionetas/4x4 Eléctricos | -4.2% | Zonas rurales de Australia Occidental, Territorio del Norte, Queensland | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro y Tiempos de Espera | -3.8% | Nacional | Corto plazo (≤ 2 años) |

| Restricciones de la Red Eléctrica en Zonas Suburbanas | -3.1% | Suburbios periféricos de las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Mercado de Reventa de Vehículos Eléctricos Usados Inmaduro | -2.9% | Centros de venta de autos usados en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Camionetas/Modelos 4x4 Eléctricos Vitales para Compradores Rurales

Las camionetas representan el 20% de la demanda nacional de vehículos nuevos, sin embargo, solo la eT60 de LDV y la Shark 6 PHEV de BYD están disponibles y presentan compromisos en capacidad de remolque o autonomía. La Ranger PHEV y la F-150 Lightning de Ford siguen sin asignación para producción con volante a la derecha, preservando el dominio del diésel. Los operadores rurales necesitan una capacidad de remolque de 3,5 toneladas y una autonomía real de 400 km a precios por debajo de USD 70.000, especificaciones que las baterías actuales no pueden ofrecer de manera rentable. Las opciones limitadas frenan la adopción rural y restan un estimado de 4,2 puntos porcentuales a la CAGR del mercado. Los fabricantes de equipos originales que primero satisfagan a los compradores de camionetas estarán en posición de capturar un lucrativo segmento de mercado sin explotar.

Escasez de Suministro y Listas de Espera Prolongadas para Modelos Populares

En 2024, los compradores del Tesla Model Y y el Hyundai Ioniq 5 enfrentaron períodos de espera significativos[3]"Actualización de Entrega del Ioniq 5," Hyundai Motor Company Australia, hyundai.com.au. Este retraso se debió a que los espacios de producción con volante a la derecha fueron priorizados para los mercados más grandes del Reino Unido y Japón. Los consumidores, reacios a soportar largas esperas, recurrieron a marcas chinas con plazos de entrega más cortos, lo que resultó en una disminución de la participación de mercado de los actores establecidos. En respuesta, los fabricantes de equipos originales están contemplando el ensamblaje local para asegurar sus asignaciones. Sin embargo, se espera que la estrechez del flujo de suministro continúe en el futuro previsible. Esta situación no solo difiere la demanda, sino que también fomenta el cambio de marca, impactando así el crecimiento del mercado. Se espera que los volúmenes del mercado se estabilicen una vez que la capacidad global para modelos con volante a la derecha se expanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Dominio de la Batería con Potencial Alcista de la Pila de Combustible

Los Vehículos Eléctricos de Batería capturaron el 84,01% de los registros de 2025, mientras que los Vehículos Eléctricos de Pila de Combustible vendieron menos unidades pero prometen una CAGR del 43,15% para 2031 a medida que emergen los corredores de hidrógeno. La creciente asignación de modelos de BYD, Tesla y MG garantiza que los vehículos eléctricos de batería mantengan su liderazgo estructural a pesar de las penalizaciones a los híbridos derivadas del Estándar de Eficiencia de Vehículos. Los híbridos enchufables abordan las preocupaciones de autonomía de los compradores regionales, aunque los hábitos de carga en el mundo real determinarán en última instancia los beneficios ambientales. La adopción de vehículos de pila de combustible depende de los nodos de repostaje Canberra-Sídney programados para los próximos años, con los pilotos de flota del Nexo de Hyundai orientando la demanda inicial. En general, la elección del tipo de propulsión sigue siendo una variable central que influye en las trayectorias del mercado de vehículos eléctricos de Australia.

Los viajeros metropolitanos optan por vehículos eléctricos de batería debido a sus bajos costos operativos, mientras que los conductores regionales continúan valorando la versatilidad de los vehículos eléctricos híbridos enchufables. Los objetivos de flota gubernamentales están impulsando un mayor enfoque en las compras de cero emisiones, reforzando la confianza en los grandes pedidos de vehículos eléctricos de batería y sus valores residuales. Aunque los costos de los vehículos de pila de combustible siguen siendo elevados, la transición de la infraestructura de gas natural licuado al hidrógeno ofrece una solución viable a mediano plazo para el transporte de carga de larga distancia. En consecuencia, si bien las baterías impulsarán el crecimiento convencional, la diversidad de métodos de propulsión está destinada a expandirse en lugar de contraerse.

Por Tipo de Vehículo: La Electrificación de Vehículos Comerciales Ligeros Supera a los Turismos

Los Automóviles de Pasajeros representaron el 83,25% del volumen de 2025, sin embargo, los Vehículos Comerciales Ligeros registraron una CAGR del 35,02%, posicionándolos como contribuyentes clave a la participación del mercado de vehículos eléctricos australiano hasta 2031. Las cadenas de supermercados despliegan furgonetas LDV eDeliver 9 en rutas metropolitanas de 150 km, demostrando convincentes ventajas de costo total de propiedad. La carga en depósito se alinea con la generación de energía solar fotovoltaica, aplanando los picos de demanda y apoyando la estabilidad de la red eléctrica. Los ciclos de renovación de flotas corporativas de tres a cinco años alimentarán una ola de mercado secundario a partir de 2027, ampliando la asequibilidad para trabajadores autónomos y pequeñas y medianas empresas.

En contraste, la electrificación de camiones de tonelaje medio se encuentra en sus primeras etapas. El peso de la batería reduce las cargas útiles hasta en 1,5 toneladas, limitando la adopción a paquetes de volumen restringido y distribución de bebidas. Los pilotos del FM Electric de Volvo indican que el punto de equilibrio de costos solo se alcanza cuando las distancias diarias se mantienen por debajo de 250 km. No obstante, las subvenciones federales para corredores de carga de cero emisiones podrían acelerar la adopción de vehículos de tonelaje medio hacia finales de la década. Los segmentos de pasajeros, mientras tanto, lidian con la ausencia de camionetas eléctricas, retrasando la adopción rural hasta que aparezcan modelos creíbles con capacidad de remolque.

Por Autonomía: El Segmento de 400-600 km Reduce la Ansiedad

El segmento de 400-600 km creció a una CAGR del 34,12%, erosionando el dominio de los modelos de 200-400 km, que aún representaron el 47,13% de las ventas de 2025. La mayor densidad de puntos de carga ahora permite que los vehículos de 300 km recorran el trayecto Sídney-Melbourne con dos paradas, aunque las encuestas muestran que los compradores aún exigen un margen psicológico de 400 km. Los costos de las baterías han disminuido desde 2022, haciendo que las variantes de mayor autonomía sean financieramente viables, lo que apoya un desplazamiento hacia arriba en la combinación de productos y aumenta el tamaño del mercado de vehículos eléctricos australiano para los modelos de gama media. Los modelos premium que superan los 600 km siguen siendo símbolos de estatus de nicho debido a las elevadas primas de precio.

Es probable que los cargadores interurbanos adicionales moderen la futura escalada de autonomía, orientando a los consumidores de vuelta hacia vehículos de 300-350 km que logran un equilibrio entre costo y peso. Los fabricantes de automóviles están probando actualizaciones de batería por suscripción, permitiendo a los propietarios desbloquear autonomía adicional para viajes por carretera en vacaciones. Dicha flexibilidad podría realinear las expectativas y reducir la sobrespecificación de la capacidad de la batería, mejorando la utilización por kilovatio en toda la flota.

Por Química de Batería: Las Ganancias del Fosfato de Hierro y Litio Reflejan el Ascenso Chino

Las químicas de Níquel-Cobalto mantuvieron una participación del 58,23% en 2025, pero enfrentan una erosión constante a medida que las celdas de Fosfato de Hierro y Litio se expanden a una CAGR del 37,55%, lideradas por las importaciones de fabricantes de equipos originales chinos. La superior estabilidad térmica del fosfato de hierro y litio reduce las primas de seguro y simplifica la arquitectura del paquete de baterías, permitiendo diseños de celda a carrocería que ayudan a recuperar parte del déficit de densidad energética. El cambio de Tesla al fosfato de hierro y litio para las versiones de tracción trasera del Model 3 redujo significativamente el costo de los materiales, impulsando la competencia de precios en todo el mercado de vehículos eléctricos australiano. Las marcas premium mantendrán el Níquel Cobalto Manganeso y el Níquel Cobalto Aluminio para las variantes de más de 500 km, donde la autonomía supera al costo.

La reducción de la dependencia del cobalto protege a los compradores de los riesgos de suministro vinculados a las tensiones geopolíticas en África Central, reforzando la narrativa de sostenibilidad que sustenta los mandatos de flota gubernamentales. Los actores del reciclaje están escalando procesos dedicados al fosfato de hierro y litio, señalando confianza en la economía circular específica de cada química. A medida que los costos disminuyen, se espera que la penetración del fosfato de hierro y litio alcance una participación equivalente a la de las químicas basadas en níquel para 2028.

Por Banda de Precio: Emerge una Estructura en Mancuerna

El segmento de USD 30.000-50.000, que representó el 56,11% del volumen de 2025, está ahora bajo presión de los nuevos participantes por debajo de USD 30.000 que se expanden a una CAGR del 38,24%. Las exenciones del impuesto sobre beneficios complementarios en vehículos por debajo del umbral del impuesto sobre automóviles de lujo agudizan el apetito corporativo por los arrendamientos del Tesla Model 3 y el Hyundai Ioniq 5, sosteniendo la fortaleza de la banda media. Los compradores particulares que buscan valor, sin embargo, se inclinan hacia las ofertas del MG4 y el BYD Dolphin, comprimiendo la brecha de costo de propiedad con los sustitutos de motor de combustión interna. Por encima de USD 50.000, la demanda sigue siendo resiliente entre los entusiastas del rendimiento y el lujo, aislados de la sensibilidad al precio.

Se espera un resultado en mancuerna: crecimiento agresivo del volumen en el extremo inferior y márgenes saludables en la parte superior, mientras que el segmento medio se convierte en terreno disputado en la industria de vehículos eléctricos australiana. Los fabricantes de automóviles tradicionales deben decidir si igualan a las marcas chinas en precio o se diferencian a través del diseño y el servicio posventa para defender su participación de segmento.

Por Modelo de Propiedad: Las Flotas Alimentan el Mercado Secundario

Los compradores particulares representaron el 74,25% en 2025; sin embargo, se proyecta que las flotas corporativas crezcan a una CAGR del 34,75% para 2031, a medida que Woolworths, Qantas y Telstra electrifican sus vehículos de logística y servicio. Las exenciones fiscales y la utilización garantizada a menudo significan que las flotas aseguran asignaciones de fábrica antes que los pedidos minoristas, suavizando así la volatilidad del suministro en el mercado de vehículos eléctricos australiano. Los organismos gubernamentales apuntan a lograr el 75% de adquisiciones de bajas emisiones para 2025, anclando así la demanda base incluso durante las recesiones del consumo.

Los vehículos de flota ingresarán al mercado de usados después de los ciclos de arrendamiento típicos de tres años, aliviando la incertidumbre actual sobre el valor residual que suprime la confianza de los compradores particulares. Este flujo de suministro podría reducir la brecha de valor de reventa entre los vehículos eléctricos y los de motor de combustión interna para 2028, acelerando la aceptación convencional. Los modelos de suscripción, como la asociación de Karmo con AUSEV, democratizan aún más el acceso a los vehículos eléctricos al permitir el uso mes a mes sin compromisos financieros a largo plazo.

Análisis Geográfico

Nueva Gales del Sur está en posición de superar a Queensland como el contribuyente más significativo al mercado de vehículos eléctricos australiano para 2028, con una CAGR del 36,14% para 2031, impulsada por un sustancial paquete de incentivos y un subsidio duradero. El subsidio de Queensland impulsó una participación temprana del 30,05% en 2025, aunque su más lento despliegue de corredores de carga modera el impulso a largo plazo. Victoria se recuperó de su abandonado cargo por uso de carretera y ahora apunta a notables ventas de cero emisiones para 2031, ayudada por el acceso confiable al puerto que acorta los tiempos de entrega.

El Territorio de la Capital Australiana mantiene el liderazgo nacional en términos per cápita, gracias a la exención del impuesto de matriculación y el registro gratuito, así como a su densa geografía urbana que neutraliza la ansiedad por la autonomía. Australia Occidental y Australia del Sur siguen siendo contribuyentes de un solo dígito medio; las vastas distancias y un inicio más tardío en el desarrollo de corredores limitan la adopción, aunque los nuevos cargadores en rutas turísticas están cerrando la brecha. Tasmania y el Territorio del Norte se quedan atrás debido a la escasez de concesionarios y las preocupaciones sobre la degradación de la batería en climas extremos, pero las subvenciones específicas para sistemas solares con almacenamiento fuera de la red están comenzando a cambiar el impulso.

Las políticas estatales fragmentadas complican las decisiones de asignación de los fabricantes de equipos originales, lo que lleva a algunos compradores a adquirir vehículos en Sídney o Melbourne y registrarlos en otros estados. La armonización de los incentivos podría desbloquear dos o tres puntos porcentuales de CAGR incremental para el mercado de vehículos eléctricos australiano al reducir la fricción administrativa y equilibrar los flujos de inventario.

Panorama Competitivo

Los competidores chinos están erosionando la posición que alguna vez fue dominante de Tesla. En tiempos recientes, la participación de mercado de Tesla ha disminuido, mientras que competidores como BYD han ganado terreno y MG ha emergido como un actor significativo. A medida que las importaciones chinas alcanzan la paridad precio-características, comprimen los márgenes de beneficio, lo que lleva a los fabricantes de automóviles establecidos a acelerar sus lanzamientos locales o arriesgarse a una disminución en la participación de mercado. El segmento de camionetas eléctricas presenta una oportunidad; con la Shark 6 PHEV de BYD siendo la única opción asequible, un mercado sustancial permanece listo para ser disrumpido.

Tesla aprovecha la integración vertical y su red Supercharger, aunque la expansión de Chargefox y Evie está erosionando esa ventaja. BYD suministra paquetes de baterías para la próxima variante bZ4X de Toyota, señalando un nivel creciente de coopetencia que difumina las rivalidades tradicionales. Polestar se posiciona entre las marcas chinas de mercado masivo y el lujo alemán, mientras que los registros de marca de Rivian en 2024 insinúan un lanzamiento de camioneta premium dirigida a compradores del estilo de vida aventurero. La participación combinada de los tres primeros cayó 10 puntos porcentuales interanual, subrayando un cambio hacia una competencia multipolar en el mercado de vehículos eléctricos australiano.

Los actores tradicionales contrarrestan agrupando variantes de vehículos eléctricos híbridos enchufables, renovando los modelos de motor de combustión interna más vendidos y presionando por incentivos de transición, pero las restricciones globales de asignación de producción con volante a la derecha limitan el impacto a corto plazo. Se espera una fragmentación continua a medida que nuevas marcas explotan las brechas de precio y los fabricantes de equipos originales experimentan con modelos de ventas de agencia para mantener el margen en un canal cada vez más concurrido.

Líderes de la Industria de Vehículos Eléctricos de Australia

Tesla Inc.

SAIC Motor Corp., Ltd. (MG Motor Australia)

Toyota Motor Corporation

BYD Company Limited

Hyundai Motor Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: GWM presentó el SUV Ora 5 en China a CNY 91.800 (~USD 13.040), señalando un futuro participante de ultra bajo costo para Australia.

- Octubre de 2025: Honda Australia confirmó el vehículo eléctrico compacto Super-ONE para un lanzamiento a finales de 2026, dirigido a los viajeros urbanos y compitiendo directamente con el BYD Atto 1.

- Junio de 2025: BYD anunció el SUV eléctrico Atto 2 con construcción de celda a carrocería con batería de cuchilla, con entregas locales previstas para el cuarto trimestre de 2025 con el objetivo de superar en precio al MG ZS EV.

- Mayo de 2025: El fabricante australiano de camionetas eléctricas AUSEV se asoció con el proveedor de suscripciones Karmo para ampliar el acceso mediante contratos flexibles mes a mes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado australiano de vehículos eléctricos como el valor anual de ventas y el parque en uso de automóviles de pasajeros eléctricos de batería, híbridos enchufables, híbridos y de pila de combustible, junto con vehículos comerciales ligeros, medianos y pesados de fabricación en fábrica y homologados para circular en carretera. Los valores se registran en USD y unidades por propulsión, autonomía, química de batería, banda de precio, modelo de propiedad y desglose por estado.

Exclusión del alcance: Los vehículos de dos ruedas, la maquinaria fuera de carretera, las conversiones de retrofitting y todos los ingresos por hardware de carga quedan fuera del alcance de este informe.

Descripción general de la segmentación

- Por Tipo de Propulsión

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos Enchufables

- Vehículos Eléctricos Híbridos

- Vehículos Eléctricos de Pila de Combustible

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales de Tonelaje Medio

- Vehículos Comerciales de Tonelaje Pesado

- Por Autonomía

- Menos de 200 km

- 200-400 km

- 400-600 km

- Más de 600 km

- Por Química de Batería

- Níquel Cobalto Manganeso / Níquel Cobalto Aluminio

- Fosfato de Hierro y Litio

- Óxido de Litio y Manganeso

- Otros

- Por Banda de Precio

- Menos de USD 30.000

- USD 30.000-50.000

- Por encima de USD 50.000

- Por Modelo de Propiedad

- Particulares

- Flotas Corporativas

- Flotas Gubernamentales

- Por Estado / Territorio

- Nueva Gales del Sur

- Victoria

- Queensland

- Australia Occidental

- Australia del Sur

- Territorio de la Capital Australiana

- Resto de Australia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con directores de ventas de OEM, gestores de flotas, operadores de puntos de carga y reguladores de energía en Nueva Gales del Sur, Victoria y Queensland. Estos intercambios aclararon los precios de transacción, los tiempos de espera de suministro y las probables respuestas de cumplimiento con la Norma de Eficiencia de Nuevos Vehículos, lo que permitió precisar los supuestos clave del modelo.

Investigación documental

Comenzamos mapeando los registros históricos a partir de conjuntos de datos abiertos, como el VFACTS de la Federal Chamber of Automotive Industries, el censo de vehículos de motor de la Australian Bureau of Statistics y la Guía de Vehículos Verdes del Department of Infrastructure. A continuación, los vinculamos a los instrumentos de política extraídos de las gacetas del Commonwealth y de los estados. La densidad de cargadores y el margen de capacidad de la red se rastrearon a través de los archivos del Australian Energy Regulator, los paneles de ARENA y los cuadros de mando del Electric Vehicle Council. Los archivos de empresas, las presentaciones para inversores y D&B Hoovers aportaron indicios sobre precios y márgenes, mientras que el IEA Global EV Outlook, UN Comtrade y los códigos de envío de Volza anclaron el contexto global. Las fuentes mencionadas son ilustrativas; numerosos materiales adicionales respaldaron la recopilación y verificación de datos.

Dimensionamiento del mercado y previsiones

Se aplicó un enfoque combinado de arriba hacia abajo y de abajo hacia arriba. Los totales nacionales de registros se proyectaron mediante un conjunto de tasas de penetración vinculado a las curvas de costos de baterías, el despliegue de cargadores rápidos, los objetivos de electrificación de flotas y las trayectorias de penalización del NVES. Estos se reconciliaron posteriormente con los cálculos de ASP × volumen de concesionarios muestreados. Las variables principales incluyeron la participación trimestral de BEV en las ventas nuevas, el precio promedio del paquete de baterías por kWh, los conectores por cada 100 km de autopista, los compromisos de electrificación de flotas corporativas y los presupuestos de subsidios estatales. Las previsiones hasta 2030 se basan en regresión multivariante con superposiciones ARIMA, y los resúmenes de proveedores cubren las brechas de datos residuales.

Ciclo de validación de datos y actualización

Los resultados pasan controles de anomalías frente a estadísticas de importación y patrones de demanda eléctrica antes de la revisión por parte de personal sénior. Actualizamos el modelo anualmente y activamos actualizaciones intermedias cuando las perturbaciones de política o de suministro modifican materialmente algún factor determinante. Cada entrega va precedida de una nueva validación.

Por qué la línea de base del mercado australiano de vehículos eléctricos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los investigadores mezclan categorías de vehículos, agrupan ingresos auxiliares o aplican diferentes años de referencia de divisas. Al limitar el alcance a automóviles y vehículos comerciales registrados en carretera, valorando todo en dólares constantes de 2024 y revisando los datos de entrada cada año, Mordor ofrece una referencia más sólida para los responsables de la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,96 B (2025) | Mordor Intelligence | - |

| USD 8,57 B (2024) | Regional Consultancy A | Incluye micromovilidad y repuestos de posventa; sin ajuste por inflación |

| USD 16,20 B (2024) | Global Consultancy B | Combina Australia y NZ e incorpora los ingresos por cargadores |

La comparación muestra que, una vez armonizados la geografía, la cesta de vehículos y los ingresos auxiliares, el enfoque disciplinado y basado en variables de Mordor produce una línea de base transparente que los clientes pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de vehículos eléctricos de Australia y a qué velocidad está creciendo?

El mercado generó USD 4.960 millones en 2026 y se proyecta que alcance USD 20.830 millones para 2031, reflejando una CAGR del 33,24% durante 2026-2031.

¿Qué banda de precio está creciendo más rápido?

Los modelos por debajo de USD 30.000, liderados por el BYD Dolphin y el MG4, se están expandiendo a una CAGR del 38,24% a medida que las marcas chinas inundan el segmento de entrada con vehículos ricos en características.

¿Por qué las listas de espera de vehículos eléctricos siguen siendo largas en Australia?

Los espacios de producción limitados con volante a la derecha favorecen a los mercados más grandes del Reino Unido y Japón, creando escasez doméstica para modelos de alta demanda como el Tesla Model Y y el Hyundai Ioniq 5.

¿Qué está frenando la adopción de vehículos eléctricos en zonas rurales?

La ausencia de camionetas eléctricas asequibles con 400 km de autonomía de remolque, más la escasa infraestructura de carga rápida, limita la adopción entre los compradores rurales.

Última actualización de la página el: