Tamaño y Participación del Mercado de Autobuses Eléctricos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

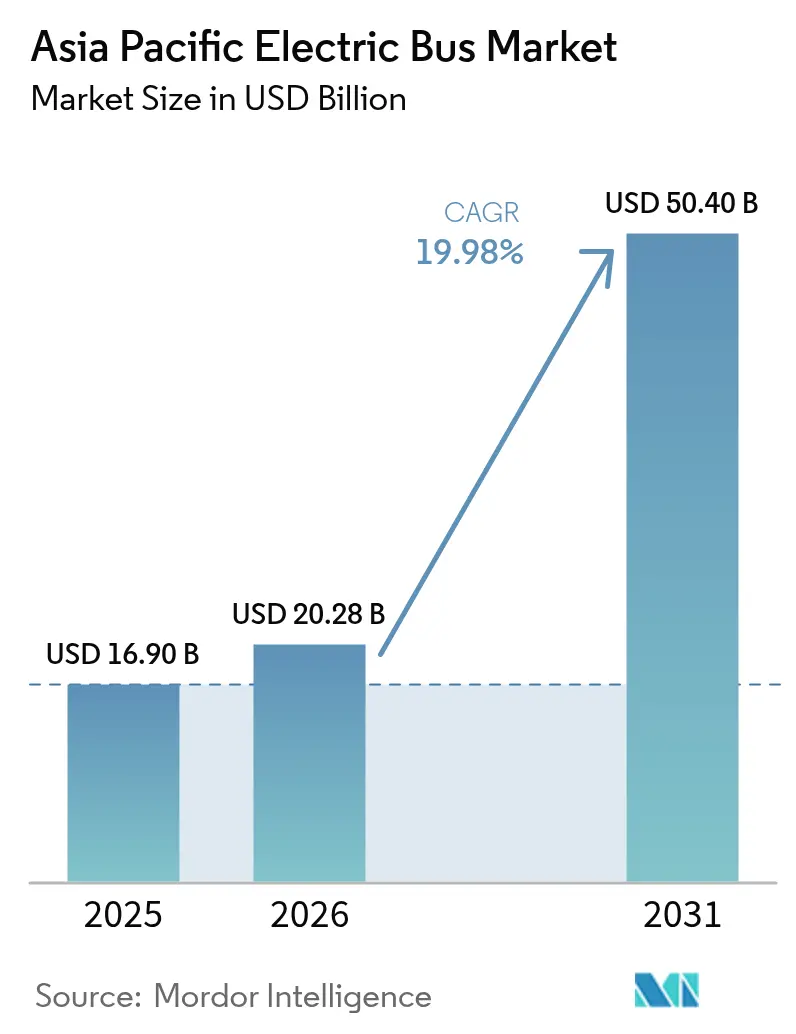

| Tamaño del mercado en el año base (2025) | 16.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de autobuses eléctricos de Asia Pacífico fue valorado en USD 16.900 millones en 2025 y se estima que crecerá desde USD 20.280 millones en 2026 hasta alcanzar USD 50.400 millones en 2031, a una CAGR del 19,98% durante el período de pronóstico (2026-2031). La caída de los precios de las baterías de litio-hierro-fosfato, los ciclos de subsidios sincronizados en China e India, y la expansión de los corredores de hidrógeno en Japón y Corea del Sur actúan conjuntamente para reducir el costo total de propiedad, estimular pedidos masivos y diversificar las opciones de propulsión. La escala de fabricación está aumentando justo cuando el software de gestión de carga en depósitos reduce los costos de actualización de la red eléctrica, lo que permite a las ciudades de segundo y tercer nivel incorporarse a los procesos de adquisición. Los mandatos nacionales de flotas de cero emisiones añaden certeza regulatoria que desbloquea el financiamiento mediante bonos verdes, mientras que las políticas de contenido local fomentan los centros de ensamblaje en la ASEAN y crean oportunidades de cadena de suministro transfronteriza. Como resultado, el mercado de autobuses eléctricos de Asia Pacífico avanza hacia un crecimiento equilibrado entre flotas públicas y privadas, rutas urbanas e interurbanas, y clases de vehículos de mediana y alta capacidad.

Conclusiones Clave del Informe

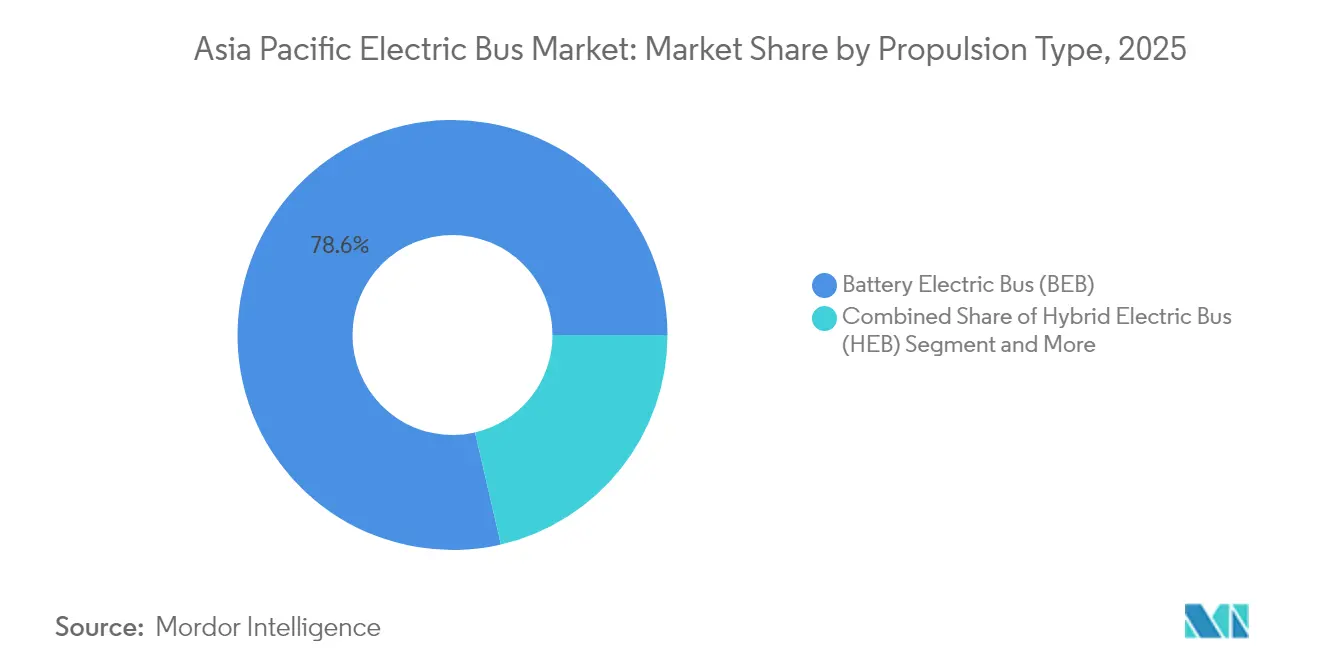

- Por tipo de propulsión, los autobuses eléctricos de batería lideraron con el 78,62% de la participación del mercado de autobuses eléctricos de Asia Pacífico en 2025, mientras que los autobuses eléctricos de pila de combustible registraron la mayor CAGR proyectada del 27,88% hasta 2031.

- Por longitud del autobús, la clase de 9 a 14 metros representó el 56,71% del tamaño del mercado de autobuses eléctricos de Asia Pacífico en 2025; se prevé que los autobuses de más de 14 metros se expandan a una CAGR del 21,65% hasta 2031.

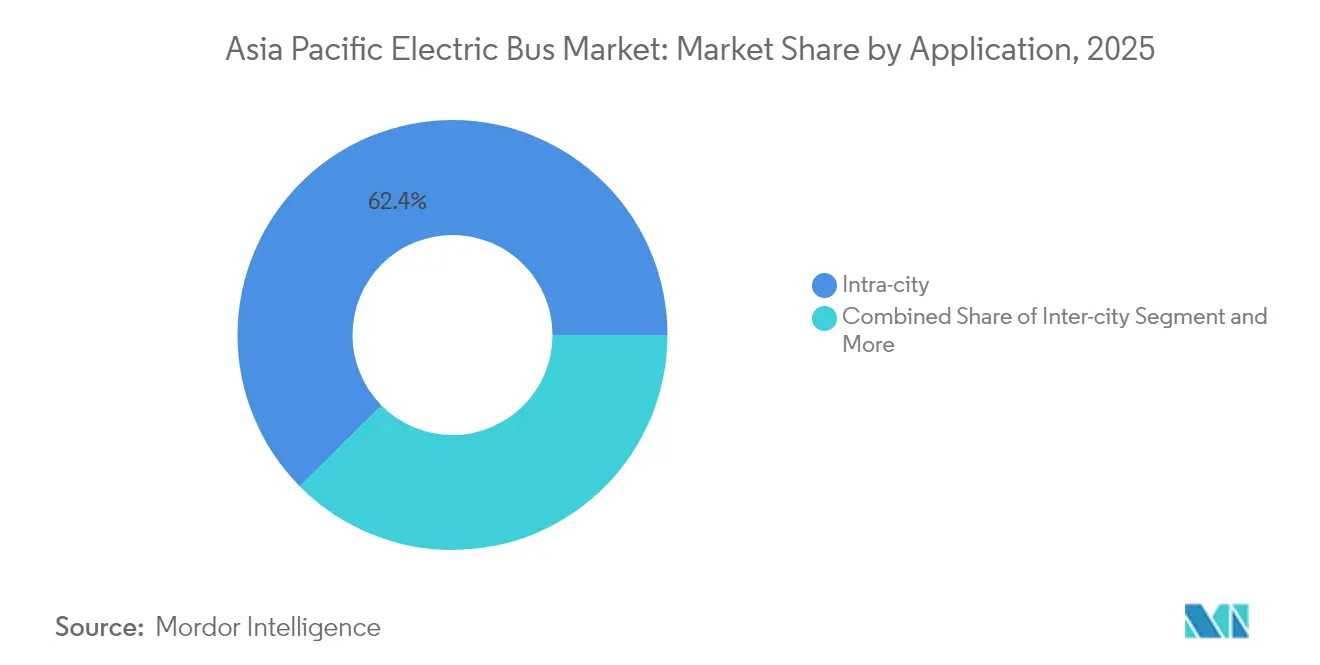

- Por aplicación, el servicio intraurbano concentró el 62,44% de la participación del mercado de autobuses eléctricos de Asia Pacífico en 2025, mientras que las rutas interurbanas están preparadas para un crecimiento con una CAGR del 20,92% hasta 2031.

- Por usuario final, las autoridades de transporte público controlaron el 71,86% de los ingresos del mercado de autobuses eléctricos de Asia Pacífico en 2025, pero los operadores de flotas privadas avanzan a una CAGR del 22,03% durante 2026-2031.

- Por país, China mantuvo el 77,25% de la participación del mercado de autobuses eléctricos de Asia Pacífico en 2025, y se proyecta que Japón registre la CAGR más rápida del 46,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autobuses Eléctricos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación de Subsidios de Compra Convencionales | +4.2% | China, India, efecto expansivo hacia la ASEAN | Mediano plazo (2 a 4 años) |

| Paquetes de Baterías de Litio Hierro Fosfato (LFP) por Debajo de USD 100 kWh | +3.8% | Mercados de la ASEAN sensibles al costo | Corto plazo (≤ 2 años) |

| Mandatos de Flotas de Cero Emisiones | +2.9% | Singapur, Corea del Sur, Japón, estados seleccionados de India | Largo plazo (≥ 4 años) |

| Financiamiento mediante Bonos Verdes para Agencias de Tránsito | +2.1% | Centros urbanos en toda Asia Pacífico | Mediano plazo (2 a 4 años) |

| Software de Gestión de Carga en Depósitos | +1.7% | Ciudades de primer nivel primero, luego de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Incentivos para Centros de Ensamblaje en la ASEAN | +1.4% | Tailandia, Indonesia, Malasia, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Oleadas de Renovación de Subsidios de Compra Convencionales en China e India

La sincronización de las prórrogas de subsidios ha generado una demanda sostenida impulsada por la cartera de pedidos, lo que justifica grandes series de producción y consolida los contratos de suministro de componentes. El incentivo para autobuses de Pekín, con reglas de contenido local del 70%, protege a los proveedores nacionales, mientras que la asignación de INR 5.500 millones de rupias (USD 660 millones) de India canaliza las licitaciones estatales hacia planes de flota plurianuales. Los fabricantes aseguraron un número significativo de pedidos en pocas semanas tras la renovación de ambos programas, consolidando las tasas de utilización de las fábricas y avanzando hacia la paridad de costos frente a las flotas diésel sin necesidad de apoyo fiscal permanente.

Caída de los Precios de los Paquetes de Baterías LFP por Debajo de USD 100 kWh que Permite la Paridad del Costo Total de Propiedad

En 2024, los precios de los paquetes de litio-hierro-fosfato (LFP) experimentaron una caída significativa, impulsada por el aumento de la capacidad de producción de las plantas chinas. Este hito permitió a los fabricantes distribuir los costos fijos en volúmenes mayores, haciendo la tecnología más rentable. La reducción de costos ha acortado notablemente los períodos de recuperación de la inversión en rutas urbanas estándar, haciendo que la adquisición de vehículos eléctricos sea más viable financieramente incluso sin subsidios. Además, la mayor previsibilidad de costos ha permitido a las empresas de arrendamiento ofrecer contratos indexados por kilometraje, mitigando los riesgos de rendimiento de las baterías para las agencias con restricciones financieras. Se espera que los compradores del Sudeste Asiático sean los más beneficiados por este desarrollo.

Mandatos Nacionales de Flotas de Cero Emisiones (p. ej., Singapur 2040, Corea del Sur 2030)

Los mandatos de flota vinculantes están impulsando los calendarios de adquisición a largo plazo y el desarrollo de infraestructura. Singapur aspira a contar con una flota de autobuses públicos de energía más limpia para 2040, con enfoque en autobuses eléctricos e híbridos, respaldada por financiamiento sustancial para vehículos y cargadores. Corea del Sur aspira a tener 21.200 autobuses de hidrógeno operativos para 2030, mientras que Japón planea desplegar 1.200 unidades de pila de combustible para el mismo año. Estos ambiciosos objetivos crean una demanda sostenida, lo que lleva a los fabricantes a establecer líneas de ensamblaje localizadas, garantizando la disponibilidad de piezas y minimizando los riesgos de garantía.

Modelos de Financiamiento Dedicados mediante Bonos Verdes para Agencias de Tránsito

En 2024, los bonos verdes destinados a la electrificación de autobuses en Asia Pacífico ganaron un impulso significativo, ofreciendo tasas de cupón notablemente inferiores a las de la deuda municipal convencional. Estos menores costos de endeudamiento permiten a las agencias acelerar los plazos de adquisición, facilitando ciclos de renovación de flotas más fluidos y permitiéndoles asegurar precios de materias primas antes de posibles fluctuaciones en los precios de los metales para baterías. Los inversores guiados por principios ESG están dispuestos a aceptar rendimientos más reducidos, valorando la garantía de métricas de reducción de emisiones auditadas. Además, muchas emisiones de bonos incorporan cláusulas de incremento, que imponen penalizaciones por incumplimiento, garantizando así el cumplimiento de los compromisos operativos. Con el objetivo de acelerar sus metas de sostenibilidad, Seúl recaudó fondos con éxito a una tasa competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones en el Balance Municipal | −2.8% | Centros urbanos en India y la ASEAN | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Conexión de Depósitos de Menos de 1 MW | −2.1% | Ciudades secundarias en India, Indonesia, Filipinas, Vietnam | Mediano plazo (2 a 4 años) |

| Exceso de Capacidad de Celdas de Batería | −1.6% | Cadena de suministro china | Corto plazo (≤ 2 años) |

| Ansiedad por la Autonomía en Rutas con Relieve Montañoso | −1.3% | Regiones montañosas en toda Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones en el Balance Municipal tras las Pérdidas de Ingresos por Tarifas durante la Pandemia

Los libros contables municipales están lidiando con déficits de ingresos significativos en comparación con los niveles previos a la pandemia, lo que genera desafíos para la estabilidad financiera. Estas brechas persistentes están restringiendo el acceso a líneas de crédito y retrasando las licitaciones de renovación de flotas, que de otro modo priorizarían la adopción de autobuses eléctricos. En Bombay, BEST enfrenta pérdidas financieras considerables, que han obligado a una reducción sustancial de sus planes de adquisición, a pesar de que existe evidencia clara del potencial de ahorro en costos operativos. De manera similar, la agencia de tránsito de Bangkok se ha visto obligada a realizar recortes similares, citando déficits financieros derivados de la pandemia que han limitado su capacidad para obtener financiamiento adicional.

Cuellos de Botella en la Conexión de Depósitos de Menos de 1 MW en Ciudades de Segundo y Tercer Nivel de India y la ASEAN

Los operadores enfrentan desafíos en la gestión de sus flotas debido a las limitaciones en los suministros eléctricos, que restringen el número de autobuses que pueden cargarse simultáneamente. Esta restricción obliga a distribuir las flotas entre varios patios, generando complejidades en los calendarios de mantenimiento y el despacho de rutas. En Indore, el programa de autobuses está dividido entre varios depósitos, lo que genera ineficiencias como el aumento de los desplazamientos de conductores sin pasajeros y mayores costos operativos por kilómetro. De manera similar, las ciudades de Indonesia enfrentan prolongados retrasos en la actualización de sus redes de distribución, lo que obstaculiza el avance de nuevas licitaciones incluso cuando los recursos financieros están disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio de los Autobuses Eléctricos de Batería Enfrenta el Desafío de los Autobuses Eléctricos de Pila de Combustible

Los autobuses eléctricos de batería representan el 78,62% de las entregas de 2025, ofreciendo ecosistemas de carga en depósito probados que se adaptan a los circuitos urbanos de alta densidad. Esta proporción se traduce en la mayor participación del mercado de autobuses eléctricos de Asia Pacífico, lo que subraya cómo la química LFP y los diseños de chasis de piso bajo se alinean con la programación de trayectos cortos. Los cargadores de depósito de alta potencia, el arbitraje de precios de energía y los períodos de recuperación más cortos refuerzan la economía de los autobuses eléctricos de batería. Sin embargo, el crecimiento del segmento se está desacelerando en comparación con los emergentes autobuses eléctricos de pila de combustible, cuya paridad de repostaje de hidrógeno en rutas interurbanas está erosionando la ventaja de crecimiento de los autobuses eléctricos de batería.

Los autobuses eléctricos de pila de combustible registran una CAGR proyectada del 27,88% aprovechando las hojas de ruta del hidrógeno de Japón y Corea del Sur, que incluyen 900 estaciones de repostaje para 2030. El modelado de rutas muestra que los autobuses eléctricos de pila de combustible superan a las baterías en costo ponderado por distancia cuando el kilometraje diario supera los 400 km. Los fabricantes de equipos originales ahora incluyen acuerdos de suministro de hidrógeno en los contratos de autobuses, aliviando los temores de los operadores sobre la volatilidad de precios. Mientras tanto, las variantes híbridas y enchufables híbridas persisten en Tailandia y Malasia, donde la electrificación gradual distribuye el costo de capital en ciclos más largos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Longitud del Autobús: La Optimización de Tamaño Medio Impulsa el Liderazgo del Segmento

La clase de 9 a 14 metros concentra el 56,71% de los envíos de 2025, confirmando su punto óptimo en términos de maniobrabilidad, densidad de pasajeros y costo total de propiedad. Su prominencia también genera el subsegmento de mayor tamaño del mercado de autobuses eléctricos de Asia Pacífico, con pedidos repetidos de Shanghái, Yakarta y Delhi que validan la economía del ciclo de vida. Las plataformas de los fabricantes de equipos originales integran paquetes de 350-450 kWh bajo diseños de piso bajo, manteniendo intactos los diseños de los pasillos.

Se proyecta que los autobuses de más de 14 metros se expandan a una CAGR del 21,65% hasta 2031, a medida que los operadores apuntan al ahorro en mano de obra de conductores y a la consolidación de redes. Los formatos de dos pisos y articulados abordan la saturación en horas pico en Seúl y Hong Kong, mientras que las variantes de intercambio de batería están ingresando a las líneas exprés costeras de Taiwán. Los minibuses de menos de 9 metros siguen siendo un nicho, pero ganan terreno en servicios de campus, aeropuertos y alimentadores.

Por Aplicación: El Dominio Intraurbano Desafiado por el Crecimiento Interurbano

Las rutas intraurbanas concentraron el 62,44% de la demanda de 2025, lo que refleja la alta densidad de paradas y los ciclos de servicio predecibles que favorecen la carga nocturna en depósito. Ciudades como Shenzhen, que opera una flota totalmente eléctrica, demuestran notables ahorros en costos operativos frente a las operaciones diésel convencionales.

Se proyecta que la adopción interurbana crecerá a una CAGR del 20,92%. Los nuevos cargadores de 350 kW en carretera a lo largo de la autopista G60 de China y las autopistas Seúl-Busan de Corea del Sur respaldan requisitos de autonomía superiores a 300 km que anteriormente requerían autobuses diésel o de gas natural comprimido. Las líneas de autobuses privados en Tailandia y Vietnam están firmando contratos de electricidad a precio fijo que cubren la exposición al combustible, haciendo que la electrificación interurbana sea financieramente viable. Los servicios de aeropuerto y escuelas continúan con un crecimiento moderado en línea con las ampliaciones de terminales y las regulaciones de calidad del aire.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Autoridades Públicas Lideran Mientras los Operadores Privados Aceleran

Las agencias públicas representaron el 71,86% de los pedidos en 2025, dado que los subsidios centrales fluyen principalmente a través de licitaciones municipales, alineando las flotas con los objetivos de política nacional. Su escala permite la agregación de sitios de depósito, precios de electricidad al por mayor y programas de capacitación que refuerzan la expansión del mercado en etapas tempranas.

Los operadores de flotas privadas están creciendo a una CAGR del 22,03%, impulsados por compromisos ESG corporativos, integración de servicios de transporte compartido y contratos de transporte de empleados. La industria de autobuses eléctricos de Asia Pacífico ahora ve a socios de plataformas tecnológicas incorporar servicios de vehículo a red para generar ingresos adicionales. Los modelos de arrendamiento, la facturación basada en el uso y las garantías de tiempo de actividad garantizado reducen las barreras de capital y abren el mercado a los sectores de logística, turismo y universidades.

Análisis Geográfico

China mantuvo una participación del 77,25% en 2025, gracias a los fabricantes de equipos originales con integración vertical que fusionan celdas de batería, ensamblaje de vehículos y carga en ofertas llave en mano. Los subsidios se mantienen hasta 2025, pero su reducción gradual está canalizando las ventas hacia ciudades de segundo y tercer nivel, que representan una parte significativa de las nuevas licitaciones.

India es también uno de los mercados más grandes por volumen; los fondos FAME-II y los mandatos estatales aseguran licitaciones plurianuales, aunque las actualizaciones de la red eléctrica van rezagadas. Maharashtra y Tamil Nadu imponen adquisiciones 100% eléctricas, mientras que Surat y Kochi pilotan depósitos de intercambio de batería para compensar los retrasos en la conexión.

Japón registra una CAGR proyectada del 46,85%, impulsada por la política nacional de hidrógeno, las estaciones de repostaje planificadas y los precios premium aceptados por las agencias de tránsito prefecturales. Corea del Sur sigue el mismo camino bajo su Nuevo Pacto Verde, con el objetivo de contar con un número significativo de autobuses propulsados por hidrógeno para 2030, respaldados por bonos verdes de bajo cupón. Los mercados de la ASEAN varían: la regla de contenido local del 60% de Tailandia impulsa nuevas plantas de ensamblaje, Indonesia vincula los objetivos de autobuses a cadenas de valor de baterías a base de níquel, y la coordinación de la ciudad-estado de Singapur acelera la electrificación de la flota para 2040 a pesar de los mayores costos.

Panorama Competitivo

La concentración del mercado es moderada. BYD y Yutong juntos concentran una participación notable del volumen regional, respaldada por la integración vertical de LFP y el despliegue agresivo de ensamblaje en el exterior. Hyundai, Tata Motors y VinFast construyen asociaciones locales para cumplir con las regulaciones de contenido y acceder a segmentos no explotados como el soporte terrestre en aeropuertos.

La tecnología es el diferenciador clave. Las empresas chinas se anclan en el liderazgo de costos de LFP, los actores japoneses refinan los sistemas de pila de combustible, y los participantes europeos enfatizan el software de gestión de flotas que integra el mantenimiento predictivo con la orquestación de la carga. Las solicitudes de patentes se centran cada vez más en la gestión térmica, los inversores de carburo de silicio y la planificación de rutas mediante inteligencia artificial.

Los movimientos estratégicos en 2025 incluyen el piloto autónomo de Nivel 4 de BYD en Singapur, el lanzamiento por parte de Yutong de un autobús eléctrico de batería de dos pisos de 12 metros, y la primera entrega comercial de Hyundai a un operador japonés [3]"Yutong presenta el U12DD," Yutong Bus Co., yutong.com. Empresas emergentes como Gogoro exploran autobuses de intercambio de batería orientados a los corredores densamente poblados del Sudeste Asiático, mientras que Ola Electric prueba ventas directas al operador que prescinden de las capas de distribuidores tradicionales.

Líderes de la Industria de Autobuses Eléctricos de Asia Pacífico

BYD Company Ltd.

Zhengzhou Yutong Bus Co., Ltd.

Beijing Foton AUV Bus Co., Ltd.

Xiamen King Long Motor Group Co., Ltd.

Tata Motors Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BYD Singapore aseguró el primer contrato piloto de autobús eléctrico autónomo de Nivel 4 del país.

- Noviembre de 2025: El servicio Econubi lanzó autobuses eléctricos que conectan Eco Delta City con Myeongji International New City y la estación Hadan en Corea del Sur.

- Mayo de 2025: Yutong presentó su autobús eléctrico de batería de dos pisos U12DD de 12 metros en Zhengzhou, China.

- Abril de 2025: Hyundai Motor entregó cinco autobuses eléctricos Elec City Town al Grupo Iwasaki en Yakushima, marcando la entrada comercial de Hyundai en Japón.

Alcance del Informe del Mercado de Autobuses Eléctricos de Asia Pacífico

El alcance incluye la segmentación por tipo de propulsión (autobús eléctrico de batería, autobús eléctrico híbrido, autobús eléctrico híbrido enchufable y autobús eléctrico de pila de combustible), longitud del autobús (menos de 9 metros, 9-14 metros y más de 14 metros), aplicación (interurbano, intraurbano, transporte en aeropuerto y transporte escolar), usuario final (autoridades de transporte público y operadores de flotas privadas) y por país (China, India, Japón, Corea del Sur y resto de Asia Pacífico). El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD y volumen en unidades.

| Autobús Eléctrico de Batería |

| Autobús Eléctrico Híbrido |

| Autobús Eléctrico Híbrido Enchufable |

| Autobús Eléctrico de Pila de Combustible |

| Menos de 9 M |

| 9 - 14 M |

| Más de 14 M |

| Interurbano |

| Intraurbano |

| Transporte en Aeropuerto |

| Transporte Escolar |

| Autoridades de Transporte Público |

| Operadores de Flotas Privadas |

| China |

| India |

| Japón |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Propulsión | Autobús Eléctrico de Batería |

| Autobús Eléctrico Híbrido | |

| Autobús Eléctrico Híbrido Enchufable | |

| Autobús Eléctrico de Pila de Combustible | |

| Por Longitud del Autobús | Menos de 9 M |

| 9 - 14 M | |

| Más de 14 M | |

| Por Aplicación | Interurbano |

| Intraurbano | |

| Transporte en Aeropuerto | |

| Transporte Escolar | |

| Por Usuario Final | Autoridades de Transporte Público |

| Operadores de Flotas Privadas | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad avanza la electrificación entre las flotas de autobuses públicos de Asia Pacífico?

La electrificación de flotas se expande a una CAGR del 19,98%, respaldada por subsidios, caídas en los precios de las baterías y mandatos nacionales de cero emisiones.

¿Qué formato de propulsión crece más rápidamente?

Los autobuses eléctricos de pila de combustible lideran el crecimiento con una CAGR del 27,88% gracias a las inversiones en hidrógeno en Japón y Corea del Sur.

¿Por qué los autobuses de tamaño medio dominan los pedidos?

La clase de 9 a 14 metros equilibra la capacidad de pasajeros y la maniobrabilidad en vías urbanas, captando el 56,71% de los envíos de 2025.

¿Qué herramientas de financiamiento ayudan a las ciudades a costear nuevos autobuses?

Los bonos verdes con cupones y los contratos de energía como servicio reducen los costos iniciales y suavizan los flujos de caja para las agencias.

Última actualización de la página el: