Tamaño y Participación del Mercado de Vehículos de Dos Ruedas de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

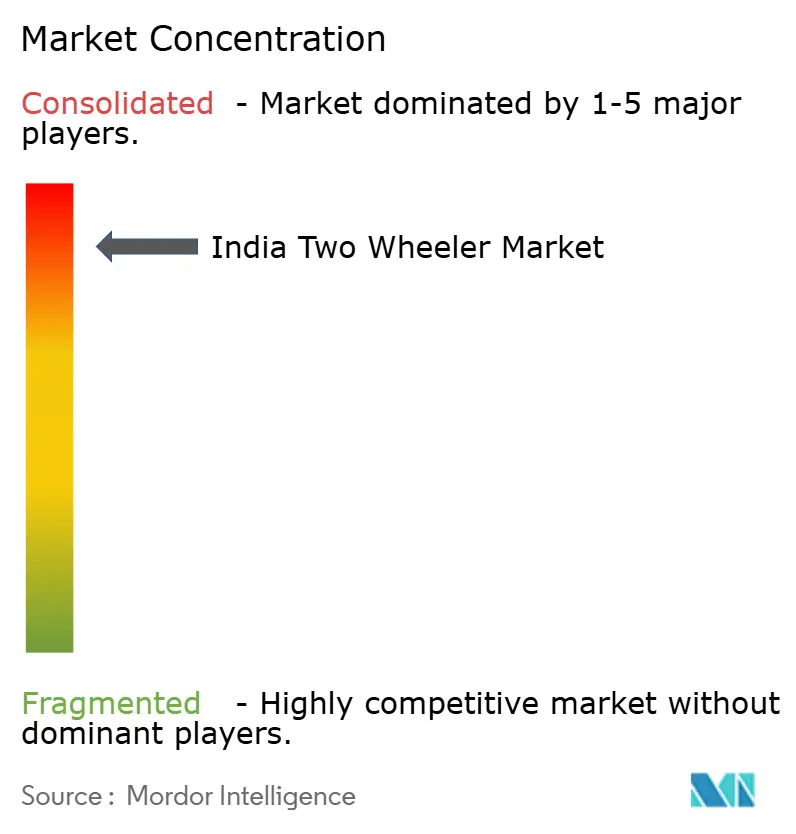

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Dos Ruedas de India por Mordor Intelligence

El tamaño del mercado de vehículos de dos ruedas de India se valoró en USD 28.840 millones en 2025 y se estima que crecerá desde USD 30.290 millones en 2026 hasta alcanzar USD 38.680 millones en 2031, a una CAGR del 5,02% durante el período de pronóstico (2026-2031). El sólido respaldo político a la electrificación, la recuperación de la demanda de exportaciones y la ampliación de los canales de venta minorista digital sustentan esta trayectoria. La preferencia por el transporte ágil en ciudades congestionadas, el retorno de los ingresos disponibles tras la pandemia y el crecimiento de las flotas logísticas refuerzan el crecimiento en volumen. La adopción de vehículos eléctricos se amplifica por la economía del intercambio de baterías, mientras que los beneficios de escala derivados de las exportaciones de motores de combustión interna permiten a los fabricantes financiar la electrificación sin erosionar los márgenes. La intensificación de la competencia entre las marcas tradicionales y los especialistas en vehículos eléctricos fomenta ciclos de renovación de modelos más rápidos, funciones de conectividad adicionales y estrategias de precios agresivas que mantienen el mercado de vehículos de dos ruedas de India atractivo tanto para compradores de gama masiva como premium.

Conclusiones Clave del Informe

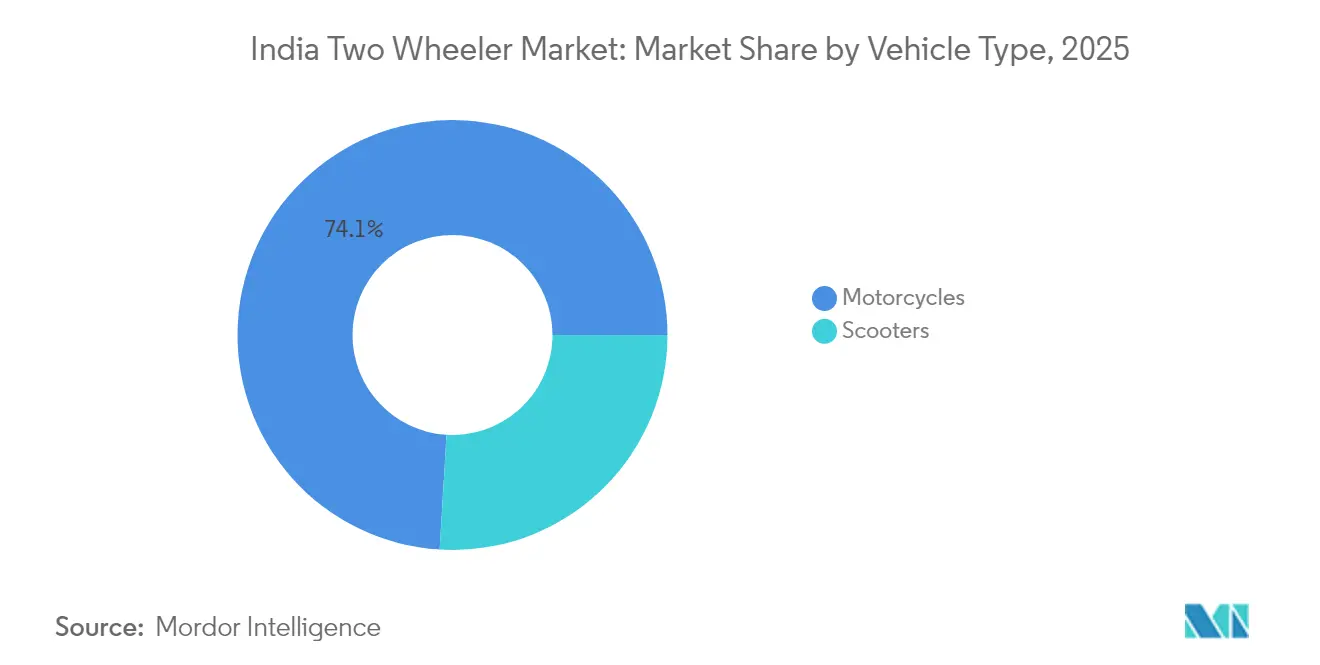

- Por tipo de vehículo, las motocicletas representaron el 74,05% de la participación del mercado de vehículos de dos ruedas de India por tipo de vehículo en 2025, mientras que se prevé que los scooters avancen a una CAGR del 6,05% hasta 2031.

- Por propulsión, los modelos de motor de combustión interna representaron el 88,15% del mercado de vehículos de dos ruedas de India en 2025, mientras que se proyecta que las variantes eléctricas aumenten a una CAGR del 7,02% hasta 2031.

- Por capacidad de motor/potencia del motor, la banda de hasta 110 cc representó el 43,75% del tamaño del mercado de vehículos de dos ruedas de India en 2025; la clase eléctrica de 1,1-3,0 kW se está expandiendo a una CAGR del 7,16% durante el período de pronóstico.

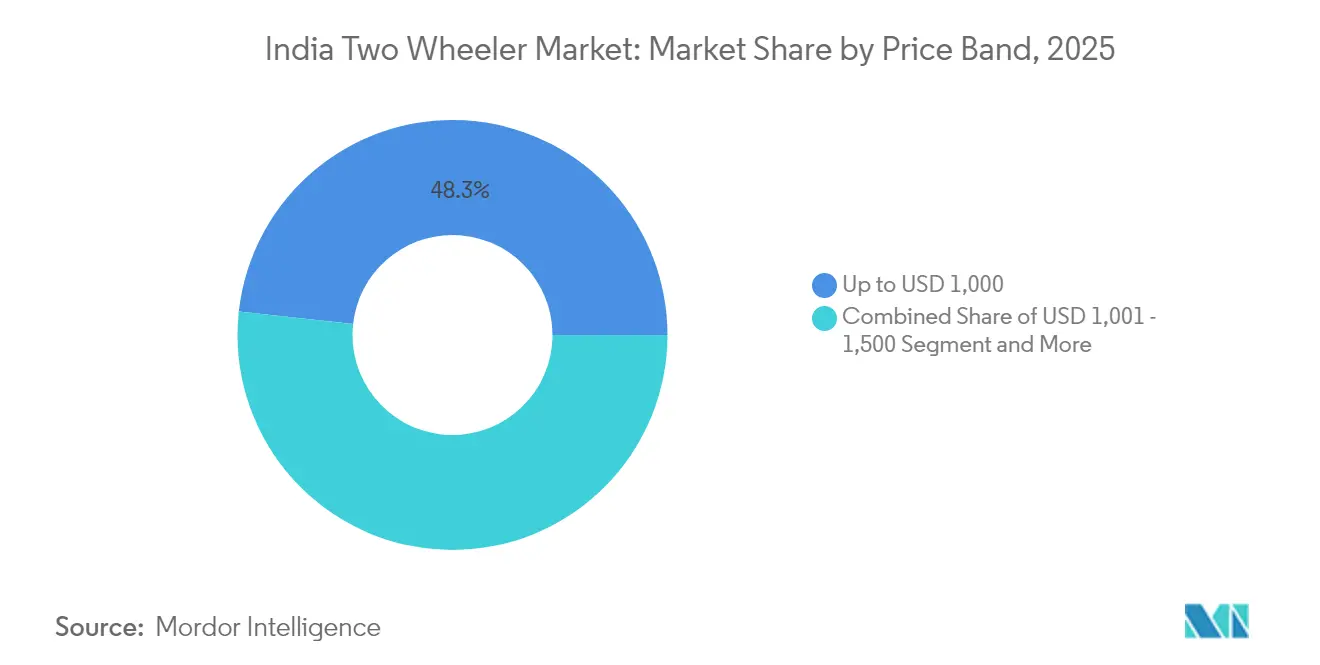

- Por banda de precio, las unidades por debajo de USD 1.000 lideraron con el 48,25% de la participación del mercado de vehículos de dos ruedas de India en 2025, y se espera que el segmento de USD 1.501-2.000 crezca a una CAGR del 7,45% hasta 2031.

- Por usuario final, las compras B2C representaron el 91,25% del tamaño del mercado de vehículos de dos ruedas de India en 2025, aunque las flotas de reparto y logística están creciendo a una CAGR del 6,55% hasta 2031.

- Por canal de venta, los puntos de venta fuera de línea retuvieron el 95,35% de la participación del mercado de vehículos de dos ruedas de India en 2025, aunque las plataformas en línea crecerán a una CAGR del 7,04% durante el horizonte de pronóstico.

- Por estado, Uttar Pradesh capturó una participación del 12,18% del mercado de vehículos de dos ruedas de India en 2025, mientras que se prevé que Tamil Nadu se expanda a una CAGR del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos de Dos Ruedas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| FAME-II e Incentivos Estatales para Vehículos Eléctricos | +1.2% | Maharashtra, Karnataka, Tamil Nadu, a nivel nacional | Mediano plazo (2-4 años) |

| La Congestión Urbana Impulsa la Demanda de Vehículos de Dos Ruedas | +0.8% | Ciudades metropolitanas y de primer nivel | Corto plazo (≤ 2 años) |

| Las Baterías Intercambiables Reducen el Costo Total de Propiedad | +0.9% | Centros de reparto urbanos | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico en Ciudades de Segundo y Tercer Nivel | +0.7% | Ciudades más pequeñas a nivel nacional | Largo plazo (≥ 4 años) |

| Financiamiento Digital para Conductores del Sector Informal | +0.5% | Centros informales a nivel nacional | Mediano plazo (2-4 años) |

| Las Exportaciones de Motor de Combustión Interna Sostienen la Escala | +0.6% | Estados con actividad manufacturera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Extensión del Subsidio FAME-II e Incentivos Estatales para Vehículos Eléctricos

Los incentivos gubernamentales están impulsando la rápida adopción de vehículos eléctricos de dos ruedas. Las iniciativas nacionales ofrecen subsidios de compra e invierten en infraestructura, garantizando una demanda sostenida y estableciendo una red integral de carga e intercambio. A nivel estatal, los programas impulsan la asequibilidad con incentivos en efectivo y subsidios de capital. Además, el establecimiento de parques dedicados a vehículos eléctricos subraya un compromiso a largo plazo. Esta estrategia cohesiva refuerza los argumentos comerciales de los fabricantes de equipos originales y prepara el terreno para un movimiento significativo hacia la electrificación en el mercado[1]"Plan de Promoción de la Movilidad Eléctrica 2024,", Ministerio de Industrias Pesadas, mhi.gov.in.

La Congestión Urbana Impulsa la Preferencia por Vehículos de Dos Ruedas

Las velocidades en hora pico en Delhi y Mumbai caen por debajo de 20 km/h, sin embargo, un vehículo de dos ruedas completa los trayectos típicos por la ciudad un 40% más rápido que un automóvil y ocupa un 85% menos de espacio de estacionamiento. Innovadores proyectos urbanos reservan ahora carriles dedicados y estacionamiento seguro para vehículos de dos ruedas, institucionalizando su papel en la reducción de la congestión del tráfico. Las flotas de reparto validan aún más esta ventaja al cumplir promesas de entrega en 30 minutos mediante scooters y motocicletas pequeñas, reforzando la percepción del consumidor de que los vehículos de dos ruedas son la opción de movilidad pragmática en la India urbana[2]"Informe de Velocidades de Tráfico 2024,", Departamento de Transporte, Gobierno de Delhi, transport.delhi.gov.in.

Modelos de Negocio de Baterías Intercambiables que Reducen el Costo Total de Propiedad

Al eliminar la batería del precio inicial, los costos de adquisición de los vehículos eléctricos de dos ruedas en el Mercado de Motocicletas y Scooters de India han disminuido significativamente, mejorando así su accesibilidad. Las empresas de energía y movilidad, con ambiciones de desplegar miles de estaciones de intercambio, están aprovechando las redes minoristas de combustible establecidas, garantizando una amplia cobertura urbana. Además, los modelos de suscripción están reduciendo los costos operativos en comparación con la gasolina, catalizando un aumento en la adopción de flotas comerciales y anunciando un cambio significativo hacia una electrificación generalizada.

Financiamiento Digital que Amplía el Crédito para Conductores del Sector Informal

Las plataformas de préstamos digitales están transformando el acceso al crédito para los conductores sin historial financiero formal en el Mercado de Motocicletas y Scooters de India. Los sistemas de Agregador de Cuentas permiten el intercambio rápido de datos basado en consentimiento, lo que permite a los bancos suscribir a trabajadores informales. Productos como el paquete GIGA de HDFC ofrecen pagos flexibles y seguros, haciendo que los préstamos sean accesibles en cuestión de horas. Con la mano de obra informal dominando la fuerza laboral de India, estas innovaciones amplían significativamente la base direccionable para los vehículos eléctricos de dos ruedas y fortalecen el potencial de crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Baterías | -0.8% | Cadenas de suministro globales, manufactura doméstica | Corto plazo (≤ 2 años) |

| Infraestructura Escasa de Carga/Intercambio | -0.6% | Ciudades de segundo y tercer nivel, zonas rurales | Mediano plazo (2-4 años) |

| Incertidumbre Política sobre el Impuesto sobre Bienes y Servicios y Aranceles | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Seguro | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas para Baterías

Los fabricantes de baterías nacionales enfrentan riesgos cambiarios e interrupciones en el suministro debido a las extremas fluctuaciones en los precios del litio y una fuerte dependencia del litio y el cobalto importados. Estas presiones comprimen los márgenes de ganancia, lo que a su vez influye en los precios de los fabricantes de equipos originales. Como resultado, la brecha de costos entre los vehículos eléctricos y los vehículos de combustión interna se amplía ocasionalmente, paralizando las decisiones de compra incluso con el apoyo de subsidios[3]"Perspectiva Global de Minerales Críticos 2024,", Agencia Internacional de Energía, iea.org.

Infraestructura Escasa de Carga e Intercambio Fuera de las Grandes Ciudades

La infraestructura de carga pública sigue estando fuertemente concentrada en las principales ciudades, dejando a las ciudades más pequeñas y las zonas rurales desatendidas en el Mercado de Motocicletas y Scooters de India. Este desequilibrio mantiene la ansiedad por la autonomía y retrasa la adopción, incluso cuando los vehículos eléctricos satisfacen las necesidades de desplazamiento habituales. Los ambiciosos objetivos gubernamentales para la cobertura de autopistas se enfrentan a obstáculos derivados de aprobaciones complejas y una inversión privada limitada, lo que convierte la expansión de la infraestructura en un habilitador crítico para la electrificación del mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Scooters Ganan Tracción Urbana

Las motocicletas mantuvieron el 74,05% de la participación del mercado de vehículos de dos ruedas de India en 2025, gracias a su versatilidad tanto en carreteras urbanas como rurales. Sin embargo, los scooters crecen más rápido a una CAGR del 6,05% hasta 2031, impulsados por las transmisiones automáticas que se adaptan al tráfico de arranque y parada y el creciente número de conductoras. Las empresas de reparto comercial valoran la plataforma plana y el almacenamiento bajo el asiento, añadiendo volúmenes corporativos que amplían aún más la demanda de scooters. La tecnología eléctrica también se adapta bien a los scooters porque las menores necesidades de potencia se alinean con paquetes de baterías más pequeños, garantizando precios razonables y pesos en orden de marcha. En respuesta, las marcas tradicionales presentan líneas de scooters eléctricos a la vez que refuerzan las renovaciones de motocicletas de 100-125 cc para defender la participación en los distritos del interior.

Los riesgos para los scooters radican en la limitada estabilidad a alta velocidad, lo que restringe el atractivo para los usuarios de autopistas y los viajeros rurales que recorren distancias más largas. Las motocicletas dominan las zonas semiurbanas donde las superficies mixtas de las carreteras requieren mayor altura libre al suelo y suspensión robusta. Los subsegmentos de turismo y aventura anclan los volúmenes de motocicletas, ya que la conducción por afición y ocio es popular entre los segmentos juveniles más acomodados. En general, el mercado de vehículos de dos ruedas de India equilibra así el impulso de los scooters con la posición establecida de las motocicletas, dejando espacio para que ambos formatos coexistan en distintas geografías.

Por Propulsión: El Impulso Eléctrico se Consolida

Las plataformas de motor de combustión interna representaron el 88,15% del tamaño del mercado de vehículos de dos ruedas de India en 2025, lo que refleja la arraigada red de estaciones de combustible y los menores costos de compra. Los precios subsidiados, la batería como servicio y la electricidad renovable más barata impulsan los volúmenes eléctricos hacia adelante, generando una sólida CAGR del 7,02% hasta 2031. Los operadores de flotas con 80-100 km diarios alcanzan el punto de equilibrio en 18-24 meses, acelerando las conversiones. Las carteras de fabricantes de equipos originales ahora abarcan ambos grupos motrices; Hero MotoCorp y TVS Motor invierten en scooters con arquitectura de 48 V mientras actualizan los motores BS-VI para cumplir con las normas de emisiones cada vez más estrictas. La cobertura estratégica garantiza la relevancia a través de la brecha tecnológica y protege los ingresos a medida que el mercado de vehículos de dos ruedas de India se electrifica gradualmente.

Persisten desafíos: normas de eliminación de baterías, capacidad de la red eléctrica en regiones de tercer nivel y concienciación del consumidor sobre la autonomía real. El motor de combustión interna sigue disfrutando de ventajas de repostaje casi instantáneo. Sin embargo, los precios de los paquetes de baterías caen a un ritmo anual del 20%, y la fabricación nacional de celdas bajo el esquema PLI-ACC de India reducirá aún más las brechas de costos. A largo plazo, la convergencia económica y la mejora de la infraestructura sugieren un punto de inflexión alrededor de 2028, cuando las ventas urbanas se inclinarán materialmente hacia los vehículos eléctricos.

Por Capacidad de Motor: Las Preferencias Masivas Dan Forma a la Demanda

Los motores de nivel básico, con rangos de 50 a 110 cc, representaron el 43,75% del tamaño del mercado de vehículos de dos ruedas indio en 2025, lo que refleja las prioridades salariales y de eficiencia de combustible de millones de personas que tratan los vehículos como herramientas básicas de movilidad. Las normas de licencia favorecen estas cilindradas, y los costos de mantenimiento se mantienen bajos debido a la abundancia de talleres locales. Los equivalentes eléctricos en la banda de 1,1-3,0 kW registran la CAGR más rápida del 7,16%, ya que equilibran la velocidad utilizable con una capacidad de batería asequible. Las flotas de reparto prefieren esta clase porque puede manejar 25-30 viajes de múltiples paradas al día sin requerir carga durante el turno.

Las motocicletas de desplazamiento medio de 126-150 cc continúan manteniendo popularidad entre los estudiantes universitarios y los viajeros de autopista que buscan más potencia. Por encima de los 200 cc, el segmento de ocio crece a partir del aumento del gasto aspiracional, aunque sigue siendo de nicho. Para los grupos motrices eléctricos superiores a 5 kW, se persiguen a los primeros adoptantes en puntos de precio premium. Se espera un desplazamiento gradual de los conductores entusiastas hacia las e-motocicletas de alto rendimiento a medida que mejore la densidad energética de las baterías, especialmente una vez que los tiempos de carga se reduzcan a menos de 30 minutos en las estaciones de carga rápida.

Por Banda de Precio: La Asequibilidad Lidera, la Premiumización Aparece

Los vehículos con precio inferior a USD 1.000 aseguraron el 48,25% de la participación del mercado de vehículos de dos ruedas de India en 2025. Dominan entre los trabajadores rurales autónomos y los compradores por primera vez que buscan movilidad confiable sin lujos. A pesar de la inflación, la disciplina de costos a través del uso compartido de plataformas modulares y la localización permite a los fabricantes de equipos originales renovar el diseño y las características de cumplimiento sin fuertes aumentos de precio.

El segmento de USD 1.501-2.000 muestra la CAGR más rápida del 7,45% hasta 2031. Los consumidores en ciudades de primer y segundo nivel valoran los tableros con Bluetooth, la iluminación LED y los diagnósticos conectados, aceptando precios más altos que están parcialmente amortiguados por los subsidios para vehículos eléctricos. Los turistas de motor de combustión interna premium en el rango de USD 3.001-5.000 atienden a los conductores aficionados y las homologaciones de exportación para mercados desarrollados. El crecimiento continuo de los ingresos, el acceso al crédito y la diferenciación de productos significan que el mercado de vehículos de dos ruedas de India se premiumizará gradualmente mientras preserva su asequibilidad central.

Por Usuario Final: Las Flotas Comerciales se Aceleran

Los usuarios B2C todavía absorben el 91,25% del tamaño del mercado de vehículos de dos ruedas de India en 2025, pero la demanda comercial escala más rápido. El reparto de última milla, los taxis en bicicleta y las suscripciones de movilidad corporativa buscan costos operativos predecibles y bajo tiempo de inactividad, impulsando la adopción de formatos eléctricos y el intercambio de baterías. Las propuestas regulatorias para legalizar los servicios de viaje compartido en vehículos de dos ruedas a nivel nacional podrían desbloquear millones de unidades incrementales. Los objetivos de responsabilidad social corporativa añaden impulso, ya que las empresas se comprometen a electrificar las flotas logísticas en alineación con los compromisos de emisiones netas cero.

Las flotas de reparto y logística están creciendo a una CAGR del 6,55% hasta 2031. Los compradores personales sopesan la garantía de marca, el valor de reventa y la cobertura del distribuidor. La penetración de vehículos eléctricos en el uso personal depende de campañas de sensibilización y esquemas de financiamiento que neutralicen las brechas de precio. Los mercados digitales ahora presentan calculadoras del costo total de propiedad que hacen transparente la economía de los vehículos eléctricos, una tendencia que está preparada para impulsar la adopción en los segmentos privados y de flotas del mercado de vehículos de dos ruedas indio.

Por Canal de Venta: La Transformación Digital Cobra Impulso

Los puntos de venta fuera de línea retuvieron el 95,35% de la participación del mercado de vehículos de dos ruedas de India en 2025, ofreciendo la seguridad del contacto directo y el financiamiento integrado. Sin embargo, las marcas nativas digitales como Ola Electric cambian la narrativa hacia el comercio electrónico, prometiendo pruebas de conducción a domicilio y entrega directa. Se espera que las plataformas en línea crezcan a una CAGR del 7,04% hasta 2031. Incluso los fabricantes de equipos originales tradicionales están introduciendo modelos híbridos, con reservas en línea con precios bloqueados, seguidas de entrega en sala de exposición. Los distribuidores responden con zonas de experiencia y quioscos de servicio rápido para mantener el tráfico presencial. Con el tiempo, los recorridos digitales acortarán los ciclos de descubrimiento y papeleo, permitiendo la escalabilidad del volumen sin una expansión proporcional de la red.

El comercio electrónico rural sigue siendo incipiente debido a la conectividad a internet irregular, pero la creciente adopción de teléfonos inteligentes sugiere una apertura creciente a la investigación en línea, incluso si el pago final se realiza en el distribuidor más cercano. Esta combinación omnicanal mantiene el mercado de vehículos de dos ruedas de India vibrante y accesible.

Análisis Geográfico

Uttar Pradesh capturó el 12,18% de la participación del mercado de vehículos de dos ruedas de India en 2025, gracias a su gran población y la expansión de los corredores periurbanos. Las motocicletas siguen siendo el vehículo de trabajo en los distritos agrarios, mientras que las economías de servicios de Noida-Ghaziabad impulsan la penetración de los scooters. La política de fabricación de vehículos eléctricos del estado ofrece subsidios de capital y reembolsos del impuesto estatal sobre bienes y servicios, con el objetivo de añadir plantas de ensamblaje que acorten las cadenas de suministro. Sin embargo, el número limitado de puntos de carga fuera del área metropolitana de la capital nacional sigue obstaculizando la electrificación generalizada.

Tamil Nadu es el de crecimiento más rápido con una CAGR del 7,96% hasta 2031, anclado por la sólida base automotriz de Chennai. Las sinergias de clústeres, un grupo de mano de obra calificada y el objetivo del estado de 1 millón de vehículos eléctricos de dos ruedas para 2030 están atrayendo nuevas inversiones. Ather Energy amplió su capacidad en Hosur, y los proveedores globales han ubicado plantas de baterías y motores en las cercanías, reforzando el centro meridional del mercado de vehículos de dos ruedas indio. Los corredores dedicados a vehículos eléctricos y los planificados 20.000 cargadores prometen disipar rápidamente las preocupaciones sobre la autonomía.

Maharashtra y Karnataka le siguen gracias a sus grandes ciudades, que favorecen los modos de desplazamiento ágiles. Las primas de estacionamiento en Mumbai inclinan a los viajeros hacia los scooters, mientras que las universidades de ingeniería de Pune suministran talento de investigación y desarrollo a Bajaj y a las emergentes empresas de vehículos eléctricos. La economía tecnológica de Bengaluru en Karnataka impulsa la demanda de motocicletas premium y scooters eléctricos, y el estado ofrece un subsidio de capital del 15% para nuevas plantas de vehículos eléctricos, atrayendo tanto a marcas nacionales como internacionales que buscan entrar en India.

Panorama Competitivo

El mercado logra un equilibrio entre la escala establecida y la innovación emergente. Las marcas líderes como Hero MotoCorp, Honda y TVS Motor dominan el mercado, aprovechando extensas redes de distribuidores y ofreciendo repuestos asequibles. Al mismo tiempo, están invirtiendo fuertemente en investigación y desarrollo eléctrico para defender sus posiciones de liderazgo. Los lanzamientos de productos recientes, como la Activa Eléctrica de Honda y la renovación del iQube de TVS, ilustran este giro estratégico, incluso cuando los modelos tradicionales de motor de combustión interna generan fuertes flujos de caja.

Los nuevos jugadores Ola Electric y Ather Energy explotan los vehículos definidos por software, las actualizaciones inalámbricas y las baterías por suscripción para atraer a compradores con conocimientos tecnológicos. El movimiento de Ola hacia la propiedad de plantas de celdas de batería apunta a la paridad de costos, mientras que Ather integra redes de carga rápida para fidelizar a los usuarios en redes propietarias. Battery Smart y SUN Mobility amplían su alcance más allá de la fabricación para incluir infraestructura de intercambio, posicionándose como orquestadores del ecosistema en lugar de simples vendedores de hardware.

Las marcas internacionales como Yamaha y Suzuki renuevan los segmentos medios-premium, y Royal Enfield prepara una línea clásica eléctrica para 2026. Mientras tanto, las alianzas con empresas de tecnología financiera como el paquete GIGA de HDFC crean crédito integrado, vinculando a los compradores con fabricantes de equipos originales específicos en la etapa de financiamiento. La intensidad competitiva dependerá así del control de la pila tecnológica, la agilidad de distribución y la capacidad de ofrecer soluciones integradas de energía y financiamiento en todas las zonas del mercado de vehículos de dos ruedas urbano y rural de India.

Líderes de la Industria de Vehículos de Dos Ruedas de India

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Suzuki Motorcycle India Pvt. Ltd.

TVS Motor Company Limited

Honda Motorcycle and Scooter India Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Tata Motors está a punto de presentar una nueva motocicleta de 125cc. Si este lanzamiento se lleva a cabo, podría alterar significativamente el mercado de motocicletas de uso cotidiano de India, intensificando la competencia con gigantes establecidos como Hero MotoCorp, Honda Motorcycle & Scooter India y Bajaj Auto.

- Noviembre de 2024: Para marzo de 2026, Honda Power Pack Energy India Pvt Ltd (HEID), la subsidiaria de servicio de intercambio de baterías de Honda Motor, tiene como objetivo establecer 500 estaciones de intercambio de baterías en Bangalore, Delhi y Mumbai. Esta iniciativa es parte de la estrategia más amplia de Honda para promover la movilidad eléctrica y satisfacer la creciente demanda de soluciones de energía eficientes en áreas urbanas. Las estaciones de intercambio de baterías atenderán a vehículos eléctricos de dos y tres ruedas, proporcionando una alternativa conveniente y que ahorra tiempo frente a los métodos de carga tradicionales.

- Agosto de 2024: Mooving, una red inteligente de intercambio impulsada por Livguard y una marca bajo el Grupo SAR, se ha asociado con Hindustan Petroleum para establecer estaciones de intercambio de baterías en más de 22.000 puntos de venta minorista de HPCL a nivel nacional. Esta colaboración tiene como objetivo mejorar el ecosistema de vehículos eléctricos en India al proporcionar una solución conveniente y eficiente para los usuarios de vehículos eléctricos. Se espera que la iniciativa apoye la creciente demanda de infraestructura para vehículos eléctricos y contribuya a la transición del país hacia la movilidad sostenible.

Alcance del Informe del Mercado de Vehículos de Dos Ruedas de India

El Informe del Mercado de Vehículos de Dos Ruedas de India está Segmentado por Tipo de Vehículo (Motocicletas y Scooters), Propulsión (Motor de Combustión Interna y Eléctrico), Capacidad de Motor/Potencia del Motor (Hasta 110cc, y Más), Banda de Precio (Hasta USD 1.000, y Más), Usuario Final (B2C y B2B), Canal de Venta (En Línea y Fuera de Línea), y por Estado. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Motocicletas |

| Scooters |

| Motor de Combustión Interna |

| Eléctrico |

| Motor de Combustión Interna | Hasta 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Superior a 500 cc | |

| Eléctrico | Hasta 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Superior a 5,0 kW |

| Hasta USD 1.000 |

| USD 1.000-1.500 |

| USD 1.501-2.000 |

| USD 2.001-3.000 |

| USD 3.001-5.000 |

| Superior a USD 5.000 |

| B2C | |

| B2B | Viaje Compartido / Taxi en Bicicleta / Alquiler / Turismo |

| Reparto y Logística | |

| Flotas Corporativas y de Pequeñas y Medianas Empresas | |

| Otros (Gobierno, Institucional, Organizaciones No Gubernamentales) |

| En Línea |

| Fuera de Línea |

| Uttar Pradesh |

| Maharashtra |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh |

| Bihar |

| Bengala Occidental |

| Telangana |

| Kerala |

| Madhya Pradesh |

| Haryana |

| Punjab |

| Delhi |

| Resto de India |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Por Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Por Capacidad de Motor / Potencia del Motor | Motor de Combustión Interna | Hasta 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Superior a 500 cc | ||

| Eléctrico | Hasta 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Superior a 5,0 kW | ||

| Por Banda de Precio | Hasta USD 1.000 | |

| USD 1.000-1.500 | ||

| USD 1.501-2.000 | ||

| USD 2.001-3.000 | ||

| USD 3.001-5.000 | ||

| Superior a USD 5.000 | ||

| Por Usuario Final | B2C | |

| B2B | Viaje Compartido / Taxi en Bicicleta / Alquiler / Turismo | |

| Reparto y Logística | ||

| Flotas Corporativas y de Pequeñas y Medianas Empresas | ||

| Otros (Gobierno, Institucional, Organizaciones No Gubernamentales) | ||

| Canal de Venta | En Línea | |

| Fuera de Línea | ||

| Por Estado | Uttar Pradesh | |

| Maharashtra | ||

| Tamil Nadu | ||

| Karnataka | ||

| Gujarat | ||

| Rajasthan | ||

| Andhra Pradesh | ||

| Bihar | ||

| Bengala Occidental | ||

| Telangana | ||

| Kerala | ||

| Madhya Pradesh | ||

| Haryana | ||

| Punjab | ||

| Delhi | ||

| Resto de India | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca los vehículos motorizados de dos ruedas.

- Tipo de Carrocería del Vehículo - Esto incluye Scooters y Motocicletas, mientras que los patinetes de patada y las bicicletas quedan excluidos.

- Categoría de Combustible - La cobertura se extiende a los vehículos impulsados por Motores de Combustión Interna y sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye todos los vehículos eléctricos puros o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse enchufándola a un tomacorriente o a una estación de carga pública. Los BEV no tienen motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus equivalentes a gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos puros, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede funcionar con un motor de combustión interna o un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de Combustión Interna | Un motor en el que la combustión del combustible se produce en un espacio confinado denominado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediano y pesado tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 2.722 kg (Clase 1) y en el rango de 2.722-4.536 kg (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediano y Pesado Tonelaje | Los vehículos comerciales que pesan en el rango de 4.536-6.350 kg (Clase 3), 6.350-7.257 kg (Clase 4), 7.257-8.845 kg (Clase 5), 8.845-11.793 kg (Clase 6), 11.793-14.969 kg (Clase 7) y más de 14.969 kg (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo de gran tamaño diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos a gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime considerablemente. |

| Gasolina | Incluye vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil a gasolina generalmente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan gas licuado de petróleo como combustible principal. Tanto los vehículos dedicados como los de doble combustible de gas licuado de petróleo se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan gas natural comprimido como combustible principal. Estos son vehículos que funcionan como los vehículos a gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante el frenado regenerativo usando el motor de combustión interna o enchufándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos respetuosos con el medio ambiente. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo hatch provista en el extremo trasero. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada provista en el extremo trasero para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran altura libre al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por sus respectivos precios de venta promedio. Al estimar el precio de venta promedio, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias variables del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.