Tamaño y Participación del Mercado de Organizaciones de Fabricación por Contrato (CMO) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

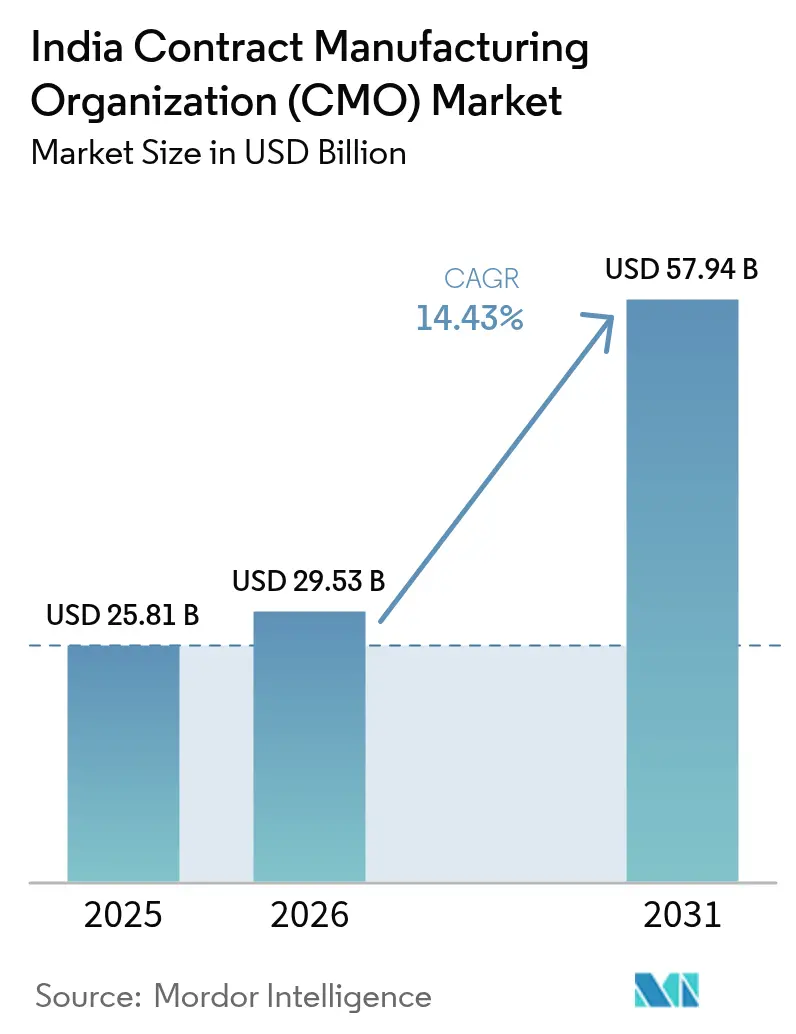

| Tamaño del mercado en el año base (2025) | 25.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Fabricación por Contrato (CMO) de India por Mordor Intelligence

El mercado de organizaciones de fabricación por contrato de India fue valorado en USD 25,81 mil millones en 2025 y se estima que crecerá desde USD 29,53 mil millones en 2026 hasta alcanzar USD 57,94 mil millones en 2031, a una CAGR del 14,43% durante el período de previsión (2026-2031). Esta rápida expansión se fundamenta en la base de producción eficiente en costos de India, una mano de obra técnicamente cualificada y catalizadores de política como el esquema de Incentivos Vinculados a la Producción que acelera las ampliaciones de capacidad. Los patrocinadores globales continúan redirigiendo mandatos de alto valor en biológicos e inyectables complejos hacia India para diversificar las cadenas de suministro, mientras que la digitalización y los despliegues de IA reducen los plazos de desarrollo y mejoran la consistencia de la calidad. Las inversiones multinacionales en nuevas instalaciones en terrenos vírgenes, particularmente en torno a Hyderabad y Gujarat, consolidan la reputación de India como destino preferido para la fabricación externalizada de moléculas pequeñas y grandes. La vigilancia regulatoria de la CDSCO y la FDA de EE. UU. está simultáneamente reforzando los sistemas de calidad, impulsando a los fabricantes por contrato hacia mayores gastos de cumplimiento normativo que, en última instancia, fortalecen la credibilidad exportadora.[1]Departamento de Productos Farmacéuticos, "Esquema de Incentivos Vinculados a la Producción para Medicamentos a Granel," pharmaceuticals.gov.in

Conclusiones Clave del Informe

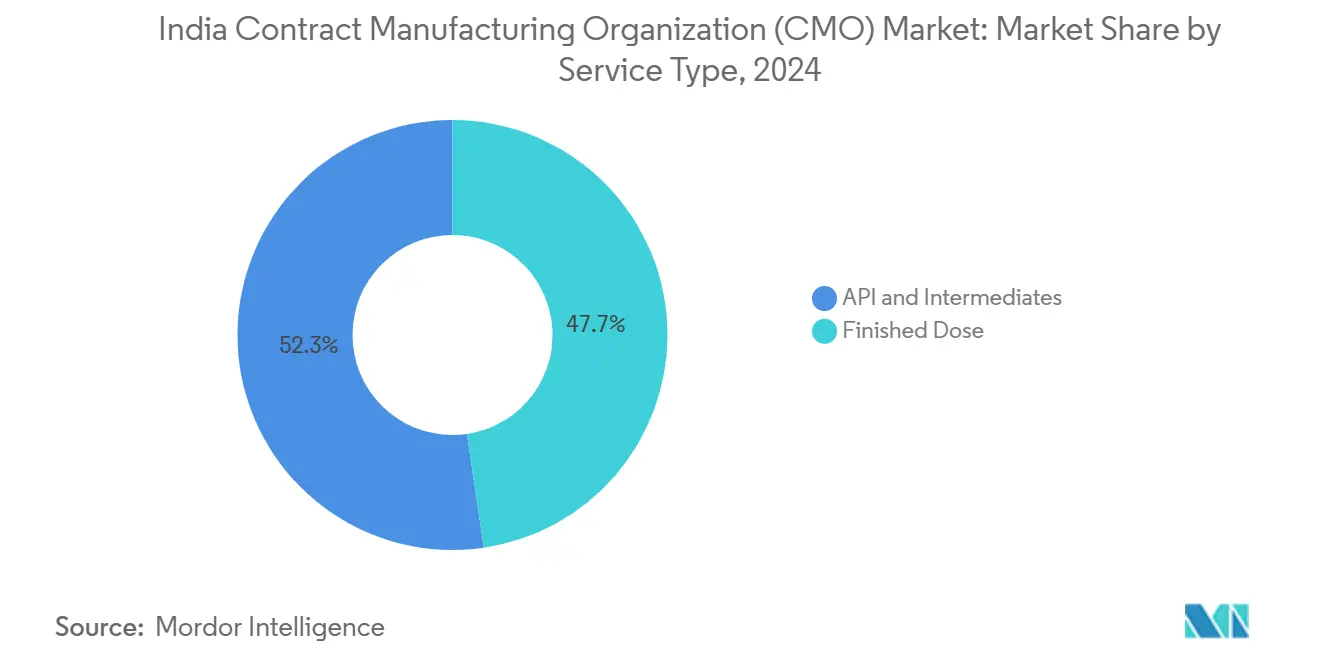

- Por tipo de servicio, las API e intermediarios lideraron con el 51,78% de la participación del mercado de organizaciones de fabricación por contrato de India en 2025; se proyecta que la fabricación de dosis terminada se expandirá a una CAGR del 15,05% hasta 2031.

- Por tipo de molécula, las moléculas pequeñas representaron el 67,65% del tamaño del mercado de organizaciones de fabricación por contrato de India en 2025, mientras que las moléculas grandes/biológicos están posicionadas para una CAGR del 15,26% hasta 2031.

- Por usuario final, las grandes farmacéuticas representaron el 46,88% de la participación del mercado de organizaciones de fabricación por contrato de India en 2025; el segmento virtual/empresas emergentes avanza a una CAGR del 15,95% hasta 2031.

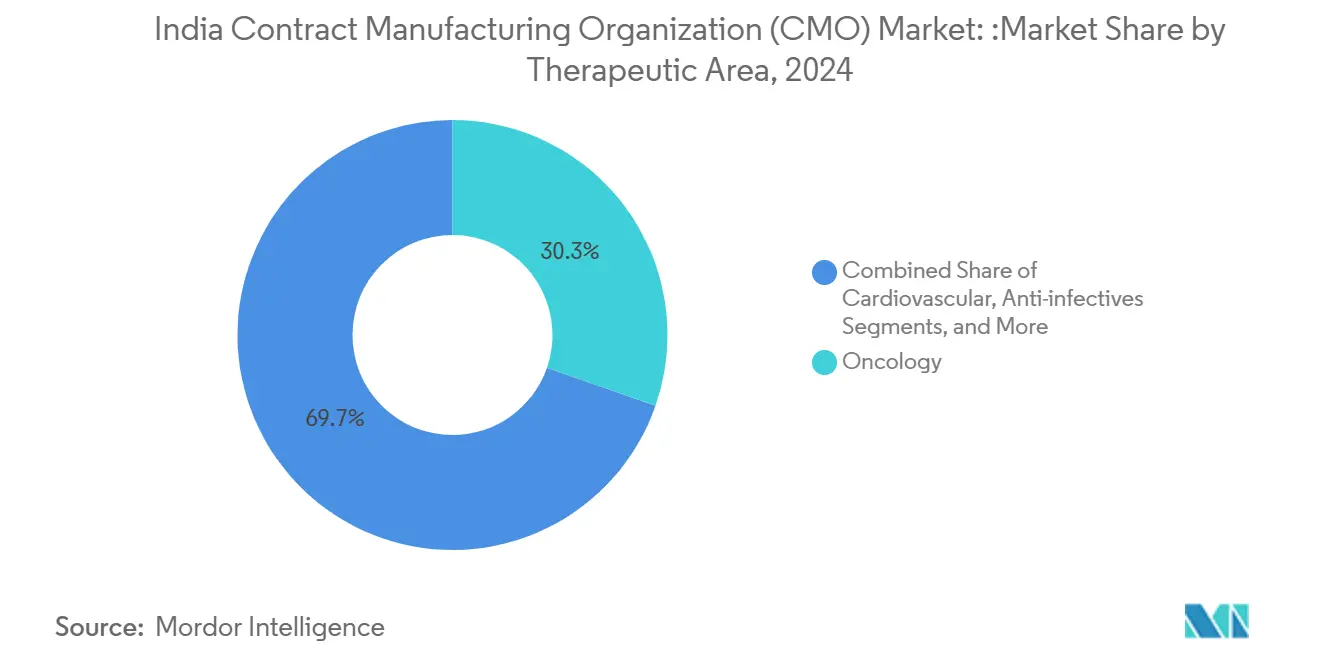

- Por área terapéutica, la oncología representó el 30,05% del tamaño del mercado de organizaciones de fabricación por contrato de India en 2025, mientras que las terapias del sistema nervioso central están creciendo a una CAGR del 16,10% hasta 2031.

- Por escala de fabricación, la producción comercial representó el 61,74% de la participación del mercado de organizaciones de fabricación por contrato de India en 2025; se proyecta que la fabricación clínica crecerá a una CAGR del 14,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Organizaciones de Fabricación por Contrato (CMO) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de externalización de biológicos | +2.8% | Clústeres de Hyderabad y Bangalore | Mediano plazo (2-4 años) |

| Fuerte demanda de inyectables complejos | +3.2% | Telangana, Gujarat, Andhra Pradesh | Corto plazo (≤ 2 años) |

| Ampliaciones de capacidad por parte de grandes farmacéuticas globales | +2.1% | Centros farmacéuticos establecidos a nivel nacional | Mediano plazo (2-4 años) |

| Esquemas gubernamentales de Incentivos Vinculados a la Producción (PLI) para API | +1.9% | Parques de medicamentos a granel en Himachal Pradesh, Gujarat, Andhra Pradesh | Largo plazo (≥ 4 años) |

| Financiación de capital riesgo en empresas emergentes de CDMO | +1.8% | Hyderabad, Bangalore, Mumbai | Corto plazo (≤ 2 años) |

| Eficiencias en el desarrollo de procesos habilitadas por IA | +1.5% | Primeros adoptantes entre empresas de primer nivel a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Externalización de Biológicos

India está asegurando una participación creciente de los contratos globales de biológicos a medida que los patrocinadores buscan ubicaciones de menor costo sin comprometer la calidad. Aurigene inauguró una planta de anticuerpos monoclonales de 6.503 metros cuadrados en Genome Valley en 2025, ilustrando el giro de la industria hacia la experiencia en cultivo de células de mamíferos. Las instalaciones especializadas exigen precios premium porque las barreras de entrada siguen siendo altas, aunque India sigue siendo más económica que las estructuras de costos occidentales. Las actualizaciones del Anexo M de la CDSCO garantizan la alineación con los estándares de la FDA de EE. UU. y la EMA, eliminando un obstáculo clave de adquisición para las empresas multinacionales. Como resultado, los valores de los contratos para proyectos de biológicos se están prolongando y los pedidos repetidos están aumentando. Por lo tanto, se espera un crecimiento sostenido de dos dígitos para este conjunto de capacidades hasta 2030.

Fuerte Demanda de Inyectables Complejos

La complejidad de la fabricación estéril y la capacidad global limitada están canalizando los encargos de inyectables hacia las CDMOs indias. La expansión de Sanofi en Hyderabad por USD 437 millones se centra en jeringas prellenadas y productos oncológicos liofilizados, lo que subraya la confianza en la experiencia local. Los actores nacionales están ampliando simultáneamente las instalaciones de fermentación para intermediarios de alta potencia. Los precios premium persisten porque las regulaciones de seguridad exigen rigurosos controles ambientales, mientras que los plazos de entrega desde otros centros asiáticos siguen siendo largos. El segmento encaja con los movimientos globales hacia la medicina personalizada, donde los sistemas de administración complejos son esenciales. Estas condiciones mantienen una perspectiva de alto margen durante los próximos dos años.

Ampliaciones de Capacidad por Parte de las Grandes Farmacéuticas Globales en India

Las multinacionales están apostando fuertemente por India para diversificar las cadenas de suministro tras las disrupciones de la pandemia. Divi's Laboratories inauguró su complejo de Kakinada en enero de 2025 con una inversión de USD 144 millones, ampliando su presencia para API complejas. Tales inversiones aprovechan el talento en ingeniería y la estructura de costos de India, asegurando volúmenes de contratos a largo plazo. Las mayores instalaciones también fomentan la transferencia de tecnología, elevando las capacidades locales en fabricación continua y análisis de procesos. La ola de inversiones se concentra en centros establecidos, garantizando ecosistemas de apoyo de proveedores y reguladores. Por lo tanto, las ganancias en producción a mediano plazo están aseguradas.

Eficiencias en el Desarrollo de Procesos Habilitadas por IA

La inteligencia artificial está acortando los ciclos de desarrollo de procesos y reduciendo las tasas de desecho. La asociación de Mankind Pharma con OpenAI integra el mantenimiento predictivo y el control adaptativo de procesos en plantas piloto. La investigación revisada por pares encuentra ahorros de costos del 15-25% junto con ventanas más estrechas de atributos de calidad críticos.[2]Journal of Pharmaceutical Sciences, "Aplicaciones de IA en la Fabricación Farmacéutica," jpharmsci.org Los primeros adoptantes se diferencian por velocidad y reproducibilidad en lugar de precio únicamente, atrayendo proyectos de mayor margen. Las ganancias a largo plazo incluyen pruebas de liberación en tiempo real y registros de lotes digitales que mejoran la preparación para auditorías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas vinculados al suministro de China | -1.7% | A nivel nacional, crítico para productores de API | Corto plazo (≤ 2 años) |

| Aumento de cartas de advertencia de la FDA a instalaciones indias | -1.2% | Instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Desgaste de talento cualificado en clústeres clave | -1.8% | Hyderabad, Ahmedabad, Baddi | Mediano plazo (2-4 años) |

| Exceso de capacidad emergente en dosis sólidas orales | -1.4% | Fabricantes de medicamentos genéricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Vinculados al Suministro de China

China suministra más del 70% de los materiales de partida clave de India, y las restricciones medioambientales de 2024 elevaron los costos de los intermediarios en un 20-30%. La compresión de márgenes obliga a las CDMOs a renegociar contratos a largo plazo, tensando las relaciones con los clientes. Aunque los parques del PLI prometen materia prima nacional, la ampliación de escala llevará varios años. Las estrategias de cobertura y el abastecimiento dual añaden gastos generales, afectando la rentabilidad a corto plazo. Los patrocinadores también pueden retener adjudicaciones plurianuales hasta que mejore la visibilidad de precios.

Aumento de Cartas de Advertencia de la FDA a Instalaciones Indias

Quince instalaciones indias recibieron cartas de advertencia de la FDA en 2024, poniendo de relieve fallos en la integridad de los datos y desviaciones de las BPF.[3]FDA, "Cartas de Advertencia," fda.gov La remediación desvía recursos hacia mejoras de calidad y puede detener los envíos de exportación. Los efectos negativos sobre la reputación afectan al mercado más amplio de organizaciones de fabricación por contrato de India, ya que los patrocinadores precavidos intensifican las auditorías. Sin embargo, las empresas que cierran rápidamente las observaciones emergen más fortalecidas, ganando frecuentemente nuevos contratos de competidores que no logran cumplir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Tendencias del Mercado de Organizaciones de Fabricación por Contrato (CMO) de India

Por Tipo de Servicio: El Crecimiento de la Dosis Terminada Supera el Dominio de las API

Las API e intermediarios capturaron una participación del 52,32% del mercado de organizaciones de fabricación por contrato de India en 2024, subrayando la competencia heredada de India en química compleja y las rutas de exportación maduras. El segmento se beneficia de economías de escala en la recuperación de solventes, el procesamiento continuo y el tratamiento de efluentes, que mantienen bajas las métricas de costo por kilogramo. Los clientes valoran los largos historiales operativos y los trayectorias regulatorias probadas al seleccionar socios de API. No obstante, los mandatos de dosis terminada se están expandiendo rápidamente, reflejados en la CAGR del 15,42% proyectada para 2025-2030. La tendencia refleja las preferencias de los patrocinadores por consolidar las cadenas de suministro bajo un mismo techo, permitiendo una transferencia tecnológica fluida desde intermediarios hasta la dosis final. El crecimiento es especialmente marcado en semisólidos e inyectables, donde las aisladores especializados y las salas asépticas ofrecen márgenes defendibles. Los fabricantes por contrato que integran serialización, envasado en cadena de frío y personalización en etapa tardía capturan una mayor participación de cartera de los clientes globales.

Los proveedores de dosis terminada también están implementando análisis avanzados para monitorear los rendimientos de línea y reducir las desviaciones, fortaleciendo los resultados de las auditorías. Las inversiones en líneas de fabricación continua para sólidos orales tienen como objetivo restaurar la utilización por encima del 50% a mediano plazo. A medida que más instalaciones indias aseguran las Inspecciones de Pre-Aprobación de la FDA de EE. UU., aumenta la externalización de lotes de gestión del ciclo de vida. Aunque la presión de precios persiste para los comprimidos de uso común, las formulaciones diferenciadas como los opioides disuasorios del abuso y las combinaciones de dosis fijas refuerzan los ingresos por línea. En consecuencia, el mercado de organizaciones de fabricación por contrato de India anticipa un crecimiento equilibrado en los servicios de química y formulación hasta 2030.

Por Tipo de Molécula: El Impulso de los Biológicos Desafía el Dominio de las Moléculas Pequeñas

Las moléculas pequeñas representaron el 68,23% del tamaño del mercado de organizaciones de fabricación por contrato de India en 2024, gracias a décadas de experiencia en medicamentos genéricos, densas redes de suministro y economías operativas favorables. El talento en química de procesos y la infraestructura de reactores permiten una rápida ampliación de escala desde gramos hasta producción de varias toneladas, satisfaciendo la demanda de volumen de las terapias para enfermedades crónicas. Sin embargo, los contratos de biológicos se están acelerando, con una previsión de CAGR del 15,79% que podría elevar su participación muy por encima del 30% para finales de la década. Los patrocinadores consideran a las CDMOs indias como alternativas creíbles a las plantas de biológicos de EE. UU. y Europa, principalmente debido a los menores costos fijos y el comprobado cumplimiento regulatorio. Las inversiones recientes abarcan el cultivo de células de mamíferos en la fase ascendente, la cromatografía de proteína A en la fase descendente y los sistemas de un solo uso que reducen los tiempos de respuesta.

Las instalaciones de anticuerpos monoclonales a escala comercial de Biocon validan la madurez técnica del país en moléculas grandes. Las CDMOs están incorporando análisis de alta resolución como la espectrometría de masas para satisfacer los estrictos requisitos de comparabilidad. Los parques de biológicos subsidiados reducen aún más el gasto de capital en terrenos vírgenes, atrayendo a patrocinadores de nivel medio. Los pilotos de procesamiento continuo en biorreactores de perfusión prometen mayores rendimientos, lo que podría comprimir los costos de producción y reforzar la ventaja de precios de India. No obstante, la escasez de talento en biología celular y bioinformática sigue siendo un punto de vigilancia. El panorama de doble molécula posiciona a India como un destino integral para los patrocinadores que gestionan carteras diversificadas.

Por Usuario Final: Los Actores Virtuales se Aceleran Mientras las Grandes Farmacéuticas Anclan el Volumen

Las grandes farmacéuticas absorbieron el 47,42% de la demanda de 2024, aprovechando las asociaciones de larga data con proveedores indios para las economías de escala en activos de gran éxito comercial. Los modelos de participación suelen agrupar volúmenes plurianuales en API y dosis terminada, creando relaciones duraderas. Sin embargo, el auge de los patrocinadores virtuales y emergentes está remodelando la combinación de oportunidades. Impulsadas por inversiones de capital riesgo como la ronda de USD 85 millones de Truemeds, las empresas de activos ligeros externalizan cada etapa de fabricación, impulsando una CAGR del 16,43% en su gasto en contratación. Las farmacéuticas de tamaño medio desempeñan un papel de puente, frecuentemente pilotando nuevas CDMOs antes de que los consejos de las grandes farmacéuticas las califiquen.

Las CDMOs están personalizando los términos comerciales —como precios basados en hitos y paquetes de desarrollo— para alinearse con las realidades de flujo de caja de las pequeñas empresas en etapa clínica. Los tamaños de lote flexibles, las instalaciones de fabricación modulares y los protocolos rápidos de transferencia tecnológica atraen a los clientes virtuales que buscan velocidad sobre grandes volúmenes. Por el contrario, las grandes farmacéuticas siguen siendo sensibles al riesgo geopolítico y las métricas de calidad, lo que impulsa exhaustivas auditorías y validaciones de gemelos digitales antes de incorporar nuevas instalaciones. Este panorama de doble cliente obliga a los proveedores de servicios a equilibrar la agilidad con el rigor en el cumplimiento normativo, una combinación de capacidades que pocas regiones fuera de India pueden igualar a costos similares.

Por Área Terapéutica: El Crecimiento del Sistema Nervioso Central Supera el Liderazgo en Oncología

Los productos de oncología lideraron la tabla de ingresos de 2024 con una participación del 30,33%, reflejo de la sostenida innovación en terapias dirigidas y compuestos potentes que exigen una contención especializada. Los aisladores asépticos, las unidades de manejo de hormonas y los estrictos límites de exposición del operador forman altas barreras de entrada, lo que permite a las CDMOs capaces capturar márgenes premium. Sin embargo, los proyectos del sistema nervioso central (SNC) están avanzando a una CAGR del 16,65%, impulsados por el mayor enfoque en salud pública sobre los trastornos de salud mental y las enfermedades neurodegenerativas. Muchos activos del SNC involucran tecnologías de liberación modificada o multiparticulada, áreas en las que los formuladores indios poseen un profundo conocimiento.

Los volúmenes de cardiovascular y antiinfecciosos siguen siendo significativos, pero enfrentan la competencia de genéricos que reduce los precios. La diversificación hacia indicaciones huérfanas e inmunología está ganando impulso a medida que los patrocinadores buscan vías regulatorias de vía rápida. Las CDMOs que combinan instalaciones de alta potencia con envases flexibles para formas de dosificación personalizadas están bien posicionadas para asegurar contratos más largos. La familiaridad regulatoria con las API de clase IV y las sustancias del Anexo H1 añade otra capa de diferenciación para los socios indios.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Escala de Fabricación: La Demanda de Suministro Clínico Crece en Medio de la Base Comercial

Los lotes comerciales siguen constituyendo el 62,32% de los ingresos de 2024, reflejando la necesidad continua de atender los grandes éxitos comerciales globales y los genéricos maduros a escala. Los complejos con décadas de antigüedad con trenes multiproducto mantienen bajas las métricas de costo por unidad y proporcionan grandes volúmenes a los centros de distribución globales. Sin embargo, los ingresos de fabricación clínica se están expandiendo rápidamente a una CAGR del 15,12%, impulsados por una actividad de ensayos clínicos récord y carteras con gran peso de biotecnología. Los patrocinadores favorecen a las CDMOs capaces de pasar de pequeños lotes de Fase I a escalas de Fase III sin cambios de planta, reduciendo los riesgos de transferencia tecnológica.

La reciente ampliación de las instalaciones clínicas de Sai Life Sciences ejemplifica esta estrategia, ofreciendo salas segregadas de Grado C/D y flujos adaptativos de un solo uso. La demanda preclínica, aunque menor, consolida las relaciones en etapas tempranas que pueden convertirse en acuerdos de suministro de una década. Para aprovechar la mayor actividad clínica, las CDMOs indias están integrando protocolos de Calidad por Diseño y registros de lotes digitales para reducir los tiempos de revisión regulatoria. La resultante propuesta de ciclo de vida completo posiciona favorablemente a India en las matrices globales de externalización.

Análisis Geográfico

Telangana domina el mercado de organizaciones de fabricación por contrato de India a través de un ecosistema que combina incentivos de política, vínculos académicos y disponibilidad de terrenos. La Ciudad Farmacéutica Verde del estado abarca 7.689 hectáreas y alberga a seis inversores ancla que comprometen INR 5.260 crore (USD 632 millones) en plantas integradas con servicios compartidos, tratamiento de efluentes y clústeres de almacenes. Solo Hyderabad emplea a más de 560.000 profesionales farmacéuticos, garantizando talento fácilmente disponible. Los institutos de investigación adyacentes facilitan la transferencia continua de tecnología, elevando la densidad de innovación.

Gujarat mantiene un papel indispensable, especialmente para las API, gracias a sus raíces históricas en la industria química y el acceso portuario que acelera los ciclos de exportación. Los parques de Ankleshwar y Vadodara proporcionan plantas comunes de tratamiento de efluentes y zonas logísticas en depósito, apoyando la ampliación de escala eficiente en costos. Varias multinacionales mantienen campus dedicados aquí, aprovechando las importaciones fluidas de materias primas de los complejos petroquímicos próximos. Andhra Pradesh está emergiendo rápidamente como un nodo de biológicos, beneficiándose de parques dedicados de medicamentos a granel bajo el paraguas del PLI y condiciones favorables de arrendamiento de terrenos.

Maharashtra, anclada por Mumbai y Pune, se orienta hacia la investigación, el desarrollo de formulaciones y las sedes corporativas. Su densa red de capital riesgo financia a las CDMOs emergentes y apoya a las organizaciones de investigación clínica que alimentan los contratos de fabricación en otras partes. El clúster de Bangalore en Karnataka añade capacidad en salud digital e IA, enriqueciendo las capacidades de desarrollo de procesos para las plantas de todo el estado. Colectivamente, estas fortalezas regionales crean una red de fabricación nacional distribuida pero integrada que los clientes pueden aprovechar para mitigar el riesgo de un solo sitio, reforzando la resiliencia del mercado de organizaciones de fabricación por contrato de India.

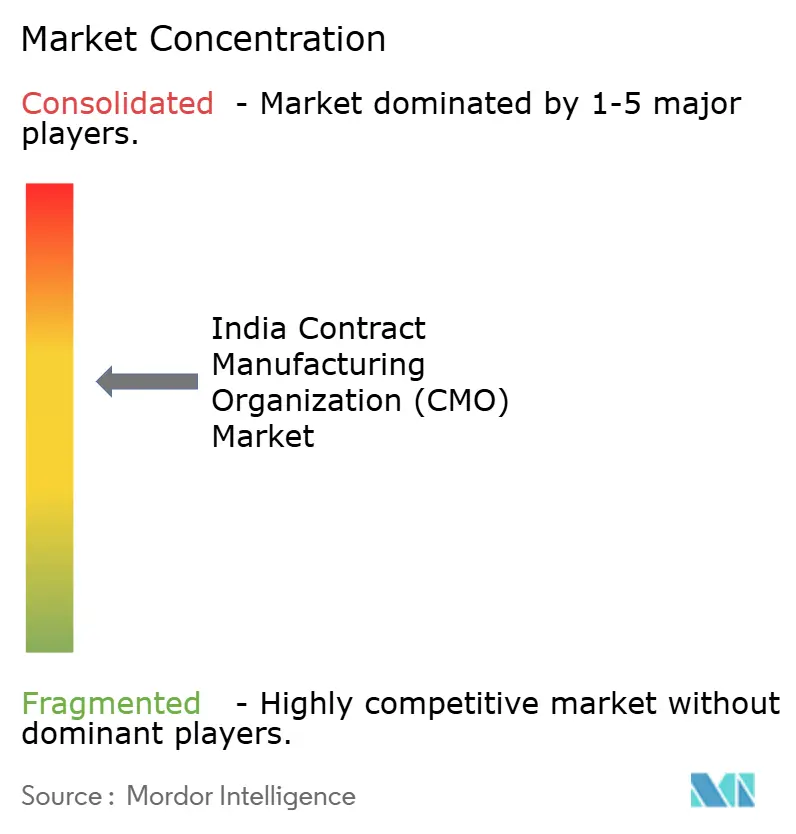

Panorama Competitivo

El mercado de organizaciones de fabricación por contrato de India exhibe una concentración moderada, con titulares intensivos en escala que comparten espacio con especialistas ágiles. Divi's Laboratories, Dr. Reddy's y Sun Pharma poseen bases de ingresos considerables construidas sobre química verticalmente integrada, aprobaciones multi-regulatorias y carteras de clientes de larga trayectoria. Su amplitud operativa abarca desde API hasta dosis terminada, permitiendo compromisos de ventanilla única que atraen volúmenes de grandes farmacéuticas. Estos líderes están invirtiendo capital en módulos de biológicos, líneas asépticas avanzadas y sistemas digitales de calidad para defender los márgenes frente a rivales emergentes.

Los actores respaldados por capital riesgo como Aragen Life Sciences y Maiva Pharma están disrumpiendo con propuestas de valor centradas en apoyo al descubrimiento, formulaciones de alta potencia y desarrollo de líneas celulares. Sus estructuras de activos más ligeras y ciclos de decisión rápidos resuenan con los patrocinadores virtuales que buscan velocidad hasta la clínica. Las alianzas estratégicas con proveedores de IA y proveedores de gestión de calidad basada en la nube amplifican sus afirmaciones de eficiencia de procesos, permitiendo ofertas para proyectos complejos y de alto margen tradicionalmente reservados para CDMOs globales.

La tecnología es el campo de batalla para la diferenciación. Los análisis predictivos habilitados por IA, las líneas de fabricación continua y los biorreactores de un solo uso se están convirtiendo en estándar de la industria. La cultura de calidad sigue siendo el guardián definitivo; las empresas que reciben cero observaciones 483 tras la inspección convierten ese historial limpio en precios premium. Las presiones de consolidación persisten en la capacidad sobreabastecida de dosis sólidas orales, y los activos en dificultades pueden cambiar de manos, alterando aún más la estructura del mercado. En última instancia, quienes combinen escala, especialización y cumplimiento normativo impecable están posicionados para ganar participación en el cambiante mercado de organizaciones de fabricación por contrato de India.

Líderes de la Industria de Organizaciones de Fabricación por Contrato (CMO) de India

Divi's Laboratories Limited

Dr. Reddy's Laboratories Limited

Sun Pharmaceutical Industries Limited

Aurobindo Pharma Limited

Zydus Lifesciences Limited (Cadila Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Divi's Laboratories inauguró su nueva instalación de fabricación en Kakinada con inversiones superiores a INR 1.200 crore (USD 144 millones), añadiendo capacidad significativa para la fabricación de API complejas y posicionando a la empresa para una mayor participación de mercado en intermediarios farmacéuticos de alto valor.

- Enero de 2025: Aurigene Pharmaceutical Services inauguró una instalación de biológicos de 6.503 metros cuadrados en Genome Valley, Hyderabad, diseñada específicamente para el cultivo de células de mamíferos y la producción de anticuerpos monoclonales, marcando una expansión estratégica hacia el segmento de fabricación de biológicos de alto crecimiento.

- Enero de 2025: Aragen Life Sciences aseguró USD 100 millones en financiación de Quadria Capital, lo que representa una de las rondas de financiación de CDMO más grandes en la historia farmacéutica india, y permite la expansión de capacidades de fabricación especializadas para socios farmacéuticos globales.

- Diciembre de 2024: El Gobierno de Telangana firmó Memorandos de Entendimiento con seis grandes empresas farmacéuticas (MSN Laboratories, Laurus Labs, Gland Pharma, Dr. Reddy's, Aurobindo, Hetero Drugs) para inversiones de INR 5.260 crore (USD 632 millones) en la Ciudad Farmacéutica Verde, creando un ecosistema integrado de fabricación farmacéutica.

Alcance del Informe del Mercado de Organizaciones de Fabricación por Contrato (CMO) de India

Las organizaciones de fabricación por contrato (CMOs) asisten a las empresas farmacéuticas y de biotecnología en la producción de sustancias farmacológicas de vanguardia. Las CMOs suelen ofrecer diversos servicios, incluida la producción comercial, el desarrollo de medicamentos, las evaluaciones formales de estabilidad, el desarrollo de formulaciones, etc. El estudio de mercado rastrea los parámetros clave del mercado, los factores de influencia en el crecimiento subyacente y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión.

La Organización de Fabricación por Contrato de India está segmentada por Tipo de Servicio (API e Intermediarios y Dosis Terminada). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Valor (USD) para los Segmentos Anteriores.

| API e Intermediarios | |

| Dosis Terminada | Sólidos |

| Líquidos | |

| Semisólidos e Inyectables |

| Moléculas Pequeñas |

| Moléculas Grandes / Biológicos |

| Grandes Farmacéuticas |

| Farmacéuticas de Tamaño Medio |

| Virtuales / Empresas Emergentes |

| Oncología |

| Cardiovascular |

| Antiinfecciosos |

| Sistema Nervioso Central (SNC) |

| Otras Áreas Terapéuticas |

| Preclínica |

| Clínica |

| Comercial |

| Por Tipo de Servicio | API e Intermediarios | |

| Dosis Terminada | Sólidos | |

| Líquidos | ||

| Semisólidos e Inyectables | ||

| Por Tipo de Molécula | Moléculas Pequeñas | |

| Moléculas Grandes / Biológicos | ||

| Por Usuario Final | Grandes Farmacéuticas | |

| Farmacéuticas de Tamaño Medio | ||

| Virtuales / Empresas Emergentes | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular | ||

| Antiinfecciosos | ||

| Sistema Nervioso Central (SNC) | ||

| Otras Áreas Terapéuticas | ||

| Por Escala de Fabricación | Preclínica | |

| Clínica | ||

| Comercial | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de organizaciones de fabricación por contrato de India en 2026?

El tamaño del mercado de organizaciones de fabricación por contrato de India asciende a USD 29,53 mil millones en 2026.

¿Cuál es la CAGR esperada para la fabricación de medicamentos por contrato en India hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 14,43% entre 2026 y 2031.

¿Qué categoría de servicio lidera los ingresos actuales?

Las API e intermediarios representan el 51,78% de los ingresos de 2025, manteniendo el liderazgo sobre los servicios de dosis terminada.

¿Qué segmento se está expandiendo más rápidamente por tipo de molécula?

Se proyecta que las moléculas grandes/biológicos crecerán a una CAGR del 15,26%, desafiando el dominio de las moléculas pequeñas.

¿Por qué es Hyderabad crítica para la externalización farmacéutica?

Hyderabad alberga la Ciudad Farmacéutica Verde de 7.689 hectáreas, densas reservas de talento e inversiones multinacionales recientes, lo que la convierte en el centro de fabricación más integrado del país.

¿Qué desafíos podrían ralentizar el crecimiento de las CDMOs indias?

La volatilidad del suministro de materias primas procedentes de China y el mayor escrutinio de la FDA representan vientos en contra a corto plazo que pueden comprimir los márgenes y retrasar las exportaciones.

Última actualización de la página el: