Tamaño y Participación del Mercado de Servicios de Manufactura por Contrato de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

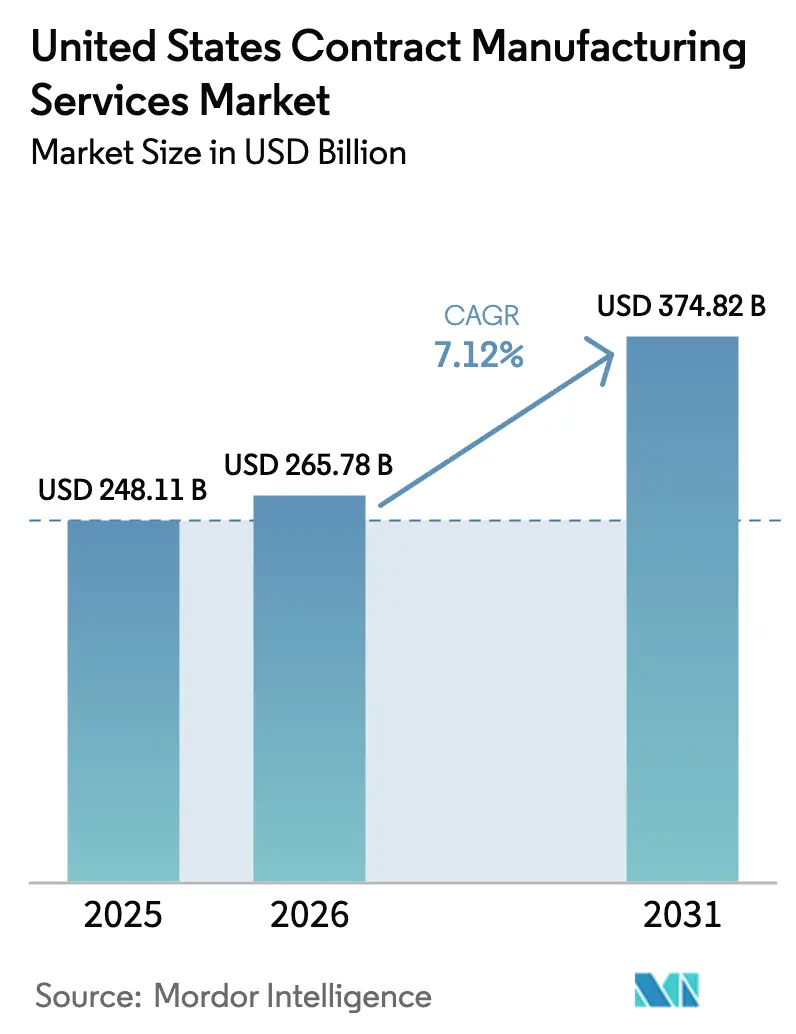

| Tamaño del mercado en el año base (2025) | 248.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 265.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 374.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

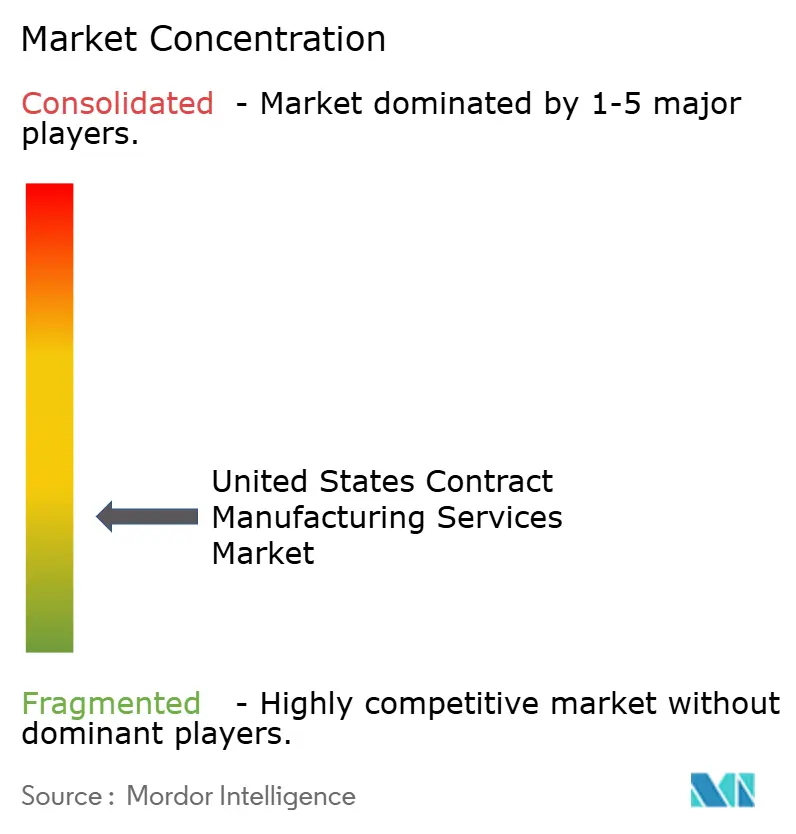

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura por Contrato de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios de manufactura por contrato de los Estados Unidos en 2026 se estima en USD 265,78 mil millones, con un crecimiento desde el valor de 2025 de USD 248,11 mil millones y proyecciones para 2031 que muestran USD 374,82 mil millones, creciendo a una CAGR del 7,12% durante el período 2026-2031. Los incentivos de relocalización industrial en virtud de la Ley de Reducción de la Inflación están orientando las asignaciones presupuestarias hacia plantas nacionales, redirigiendo trabajos que antes migraban al exterior y ampliando la base direccionable para el mercado de servicios de manufactura por contrato de los Estados Unidos.[1]Richard Michael, "Relocalización Industrial tras la Ley de Reducción de la Inflación," inspectioneering.com Las normas más estrictas de la FDA sobre calidad por diseño recompensan a los proveedores equipados con análisis en línea y pruebas de liberación en tiempo real, permitiendo la realización de precios premium y ciclos de transferencia tecnológica más rápidos.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Calidad por Diseño para ANDA," fda.gov La demanda especializada de biológicos e ingredientes farmacéuticos activos de alta potencia acelera aún más la externalización, ya que las salas de presión negativa y la contención avanzada imponen barreras de capital demasiado elevadas para muchos propietarios de marcas. El crecimiento paralelo en bebidas listas para beber funcionales y alimentos de conveniencia de origen vegetal favorece a los co-envasadores ágiles que pueden gestionar lotes pequeños e ingredientes sensibles sin interrumpir las líneas tradicionales de alto volumen. Aunque la escasez de mano de obra calificada y las fluctuaciones en materias primas comprimen los márgenes, los sólidos vientos favorables de política y la complejidad regulatoria mantienen el mercado de servicios de manufactura por contrato de los Estados Unidos en una trayectoria ascendente duradera.[3]PepsiCo, "PepsiCo adquiere poppi," pepsico.com

Conclusiones Clave del Informe

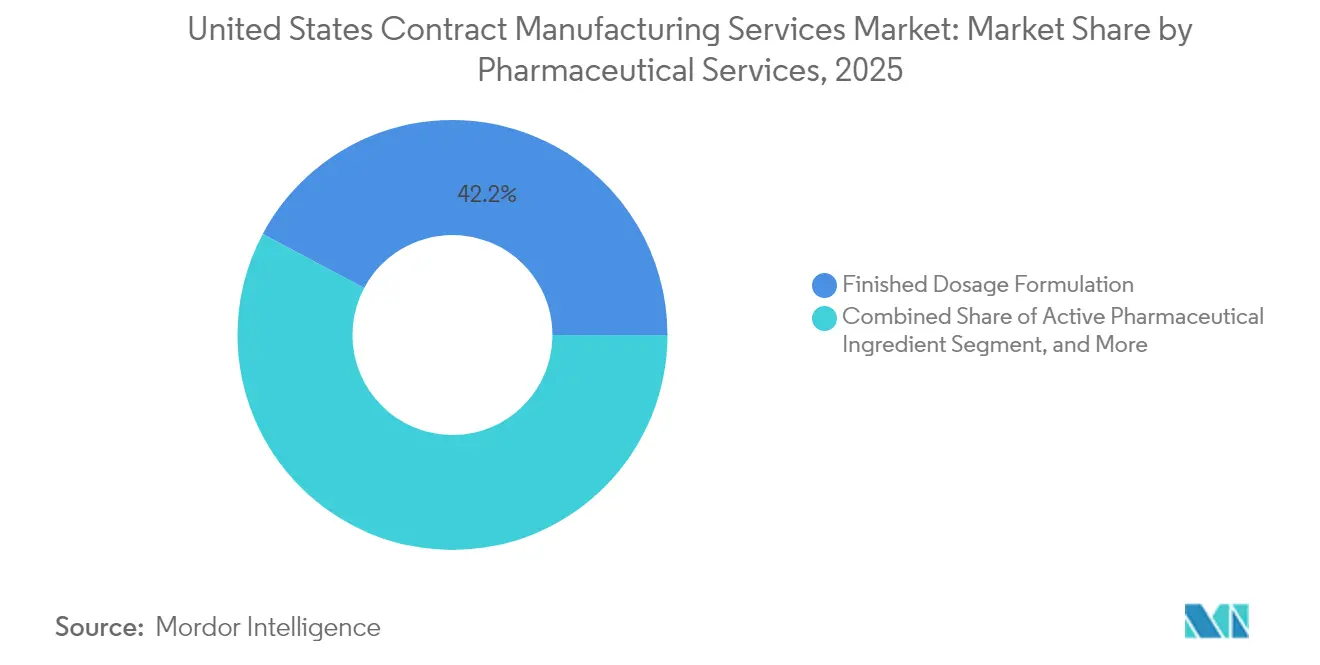

- En cuanto a servicios farmacéuticos, la Formulación de Dosis Terminada capturó el 42,21% de los ingresos de 2025, mientras que se prevé que la fabricación de Ingredientes Farmacéuticos Activos de Alta Potencia se componga a una CAGR del 9,62% hasta 2031.

- En cuanto a procesamiento y fabricación de alimentos, los Alimentos de Conveniencia representaron el 37,05% de la facturación de 2025; los Alimentos de Conveniencia de Origen Vegetal están posicionados para una CAGR del 9,41% hasta 2031.

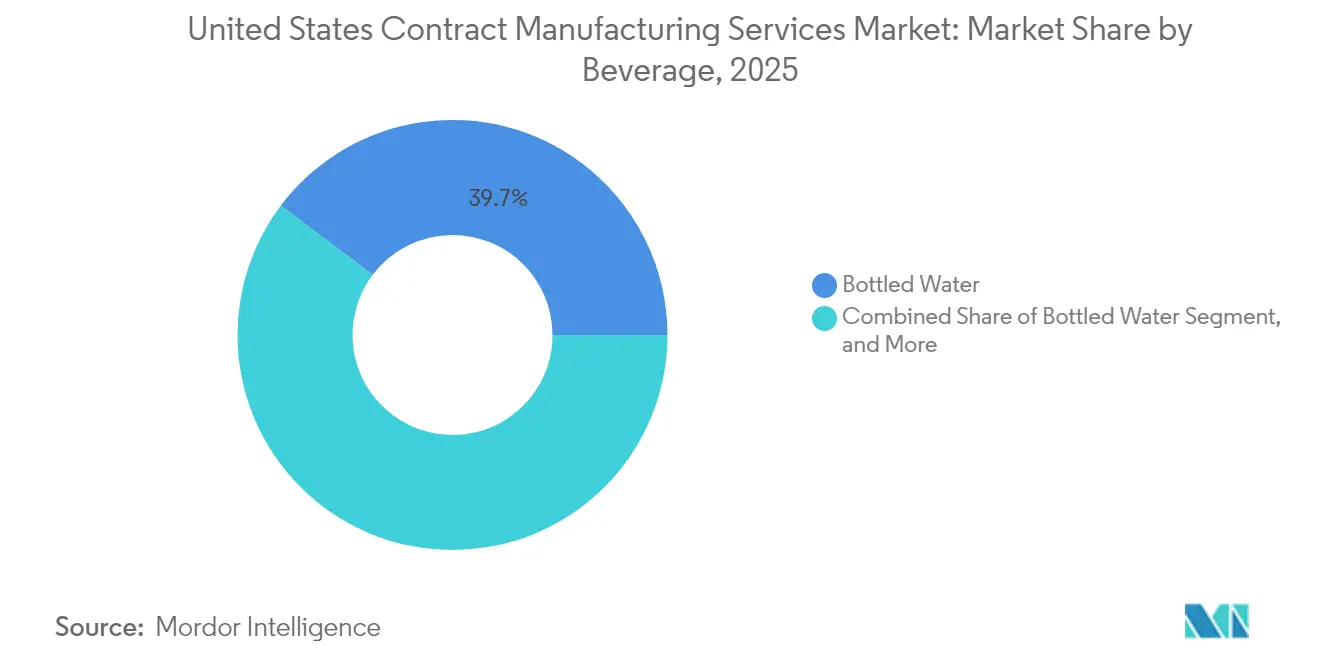

- En cuanto a la categoría de bebidas, el Agua Embotellada mantuvo una participación del 39,72% en 2025, mientras que se proyecta que las Bebidas Funcionales Listas para Beber se expandan a una CAGR del 10,08% durante el mismo horizonte.

- En cuanto al cuidado personal, el Cuidado de la Piel representó el 28,35% de las ventas de 2025, y se espera que las aplicaciones de Belleza Limpia aumenten a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura por Contrato de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las iniciativas de relocalización industrial tras la Ley de Reducción de la Inflación | +1.20% | Nacional, con concentración en el Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Endurecimiento de las directrices de calidad por diseño de la FDA de los EE. UU. que impulsan la externalización profesional | +1.80% | Nacional, con énfasis en el Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Aceleración de los ciclos de biológicos e ingredientes farmacéuticos activos de alta potencia que requieren capacidad especializada | +2.10% | Noreste, Costa Oeste, con expansión al Sur | Largo plazo (≥ 4 años) |

| Cambio de las marcas de bebidas hacia formatos funcionales/listos para beber que requieren co-envasadores ágiles | +0.90% | Nacional, con clústeres de especialización regional | Mediano plazo (2-4 años) |

| Objetivos de sostenibilidad corporativa que impulsan la demanda de envases por contrato reciclables | +0.70% | Nacional, con adopción temprana en la Costa Oeste | Mediano plazo (2-4 años) |

| Financiamiento de DARPA y BARDA para plataformas de capacidad de respuesta rápida doméstica | +0.60% | Nacional, con concentración de contratistas de defensa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Iniciativas de Relocalización Industrial tras la Ley de Reducción de la Inflación

Los créditos fiscales federales vinculados al contenido nacional están desplazando los presupuestos de capital hacia fábricas estadounidenses, permitiendo que el mercado de servicios de manufactura por contrato de los Estados Unidos recupere la producción que antes se ubicaba en el exterior. Los contratistas que pueden documentar el cumplimiento de la normativa Buy American (Compre Americano) ahora aseguran acuerdos plurianuales, particularmente en farmacéuticos y componentes de energías renovables. El crédito de producción de manufactura avanzada eleva los márgenes para las operaciones que califican, alentando la aceleración de obras en el Medio Oeste y el Sur, donde la tierra y los servicios públicos tienen menor costo. Grandes anuncios farmacéuticos, como la construcción de múltiples instalaciones de Eli Lilly que supera los USD 50 mil millones desde 2020, ilustran el alcance de la política. Un impulso similar aparece en el procesamiento de materiales; la inversión de EUR 35 millones (USD 38 millones) de Covestro en la producción de policarbonato en Ohio subraya el flujo de capital intersectorial. Estos proyectos amplían el grupo de mano de obra calificada, pero los plazos de puesta en marcha de las instalaciones mantienen ajustada la capacidad a corto plazo, preservando el poder de fijación de precios para los contratistas establecidos. En respuesta, algunos productores aseguran acuerdos de compra a largo plazo para cubrirse ante la futura escasez de cupos, consolidando la visibilidad de la demanda para el mercado de servicios de manufactura por contrato de los Estados Unidos.

Endurecimiento de las Directrices de Calidad por Diseño de la FDA que Impulsan la Externalización Profesional

La orientación actualizada de la FDA exige monitoreo continuo, tecnología analítica de procesos y validación con datos enriquecidos, elevando el estándar mínimo para la producción conforme. Muchos desarrolladores farmacéuticos de nivel medio consideran antieconómicas las actualizaciones internas, optando en su lugar por contratistas que ya ejecutan plataformas de liberación en tiempo real. Estos proveedores acortan los plazos de comercialización hasta en 18 meses, proporcionando una ventaja en velocidad que se traduce en un reconocimiento de ingresos más temprano para los propietarios de marcas. La actividad de fusiones y adquisiciones sigue siendo intensa, ya que los principales Organizaciones de Desarrollo y Manufactura por Contrato compran activos con infraestructura madura de calidad por diseño; la adquisición por parte de PCI Pharma Services de la red de llenado y acabado aséptico de Ajinomoto Althea es emblemática.[4]BioProcess International, "PCI Refuerza la Capacidad de Llenado y Acabado," bioprocessintl.com La consecuencia es una mayor consolidación dentro del mercado de servicios de manufactura por contrato de los Estados Unidos, con los actores de escala aprovechando sinergias operativas mientras amplían la brecha de cumplimiento frente a los rivales más pequeños. Durante el período de pronóstico, se espera que la orientación incremental sobre garantía de software y manufactura continua mantenga alta la intensidad de capital, consolidando la tesis de externalización.

Aceleración de los Ciclos de Biológicos e Ingredientes Farmacéuticos Activos de Alta Potencia que Requieren Capacidad Especializada

El crecimiento de los conjugados anticuerpo-fármaco y los activos oncológicos de alta potencia impulsa la demanda de salas de presión negativa, aisladores rígidos y protocolos avanzados de seguridad del operador no disponibles en las plantas heredadas típicas. Pocas instalaciones cumplen tanto los límites de banda de exposición ocupacional como las expectativas de esterilidad de la FDA, otorgando poder de fijación de precios al escaso grupo de proveedores calificados. La adquisición por parte de Syngene del sitio de biológicos estadounidense de Emergent BioSolutions y la fusión de Kindeva con Meridian ilustran cómo los actores del lado de la oferta se apresuran a asegurar bienes raíces habilitados para Buenas Prácticas de Manufactura. Mientras tanto, las restricciones de la Ley BIOSECURE sobre instalaciones de propiedad china amplían la prima sobre la capacidad nacional. Este entorno alienta los contratos de pago o cesión a largo plazo mediante los cuales los patrocinadores financian nuevas salas para garantizar el acceso futuro, consolidando aún más la certeza de volumen para el mercado de servicios de manufactura por contrato de los Estados Unidos.

Cambio de las Marcas de Bebidas hacia Formatos Funcionales/Listos para Beber que Requieren Co-Envasadores Ágiles

Los consumidores se inclinan por bebidas enriquecidas con probióticos, adaptógenos y vitaminas, lo que impulsa a los innovadores de bebidas hacia lanzamientos a escala piloto que rara vez encajan en las líneas internas de alto volumen. Los co-envasadores con agilidad en el tamaño de lotes y equipos de llenado especializados se vuelven esenciales para la validación de prototipos y el lanzamiento rápido al mercado. La sensibilidad de los ingredientes requiere procesos de llenado en frío o asépticos que añaden complejidad técnica y justifican tarifas de co-envasado premium. La adquisición por parte de PepsiCo de la marca de refresco prebiótico poppi destaca cómo los actores establecidos adquieren carteras en lugar de readaptar activos heredados, sosteniendo la demanda de cupos de manufactura flexible. Los co-envasadores regionales responden instalando líneas dedicadas para bebidas funcionales listas para beber, respaldadas por laboratorios analíticos que verifican la estabilidad de los nutrientes. Estas capacidades diferencian a los proveedores, atrayendo acuerdos plurianuales que amplían la base de ingresos del mercado de servicios de manufactura por contrato de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de mano de obra calificada que infla los precios de los servicios llave en mano | -1.40% | Nacional, con impactos agudos en los centros de manufactura del Medio Oeste | Mediano plazo (2-4 años) |

| Volatilidad en los costos de insumos de materias primas que comprime los márgenes de los contratistas | -1.10% | Nacional, con los sectores de uso intensivo de materias primas más afectados | Corto plazo (≤ 2 años) |

| Huellas de instalaciones heredadas que limitan la flexibilidad para Unidades de Mantenimiento de Existencias de corta tirada | -0.80% | Nacional, con las regiones industriales más antiguas más restringidas | Largo plazo (≥ 4 años) |

| Mayor escrutinio del CFIUS sobre la propiedad extranjera de plantas en los EE. UU. | -0.50% | Nacional, con concentración en sectores estratégicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra Calificada que Infla los Precios de los Servicios Llave en Mano

Aproximadamente 2,1 millones de puestos de manufactura permanecen vacantes en todo el país, y la competencia de los sectores de tecnología y atención médica eleva las expectativas salariales para los técnicos experimentados. Las salas de alta potencia, las líneas de llenado y acabado aséptico y los equipos de procesamiento continuo de alimentos requieren certificaciones especializadas que reducen el grupo de talentos elegibles. Los fabricantes por contrato aumentan las tarifas por hora para retener al personal y luego trasladan los costos más altos a las cotizaciones de servicios, lo que hace subir el precio promedio de los proyectos llave en mano en todo el mercado de servicios de manufactura por contrato de los Estados Unidos. Los programas de aprendizaje mitigan la rotación, pero requieren de 12 a 18 meses antes de generar productividad, dejando una brecha transitoria que la automatización solo compensa parcialmente. Los diferenciales salariales geográficos sesgan aún más los patrones de adjudicación de proyectos hacia el Sur y el Medio Oeste, donde los índices de costo de vida más bajos moderan las primas laborales. No obstante, la escasez persiste en habilidades de nicho como la preparación estéril, lo que retrasa el cumplimiento de los plazos en algunas renovaciones de Buenas Prácticas de Manufactura.

Volatilidad en los Costos de Insumos de Materias Primas que Comprime los Márgenes de los Contratistas

Los precios de los excipientes farmacéuticos, productos químicos especializados y sustratos de embalaje oscilaron más del 15% durante 2024, y los contratos de precio fijo restringen el traslado inmediato de costos. Los contratistas más pequeños que carecen de programas de cobertura absorben los golpes en los márgenes, lo que puede limitar la reinversión en actualizaciones de cumplimiento. Los amortiguadores de inventario se encarecen a medida que se alargan los períodos de retención, especialmente para los insumos controlados por temperatura que requieren almacenamiento de uso intensivo de energía. La energía en sí representa entre el 8% y el 12% de los gastos generales de manufactura y registra amplias diferencias regionales, lo que complica la paridad de ofertas entre plantas. En respuesta, muchos proveedores adoptan modelos de costo más beneficio o acortan los plazos de los contratos, transfiriendo el riesgo de volatilidad a los propietarios de marcas, aunque potencialmente sacrificando la visibilidad de los acuerdos. Si bien algunos clientes aceptan precios dinámicos, otros buscan marcos de múltiples fuentes, fragmentando volúmenes dentro del mercado de servicios de manufactura por contrato de los Estados Unidos e introduciendo ineficiencias de programación que moderan el crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios Farmacéuticos: Las Salas Especializadas Impulsan el Crecimiento de Alta Potencia

La Formulación de Dosis Terminada representó el 42,21% de los ingresos de 2025, subrayando su papel como ancla de rendimiento para la participación del mercado de servicios de manufactura por contrato de los Estados Unidos en aplicaciones de ciencias de la vida. Se prevé que la fabricación de Ingredientes Farmacéuticos Activos de Alta Potencia entregue una CAGR del 9,62% hasta 2031, la curva más pronunciada en el segmento farmacéutico, impulsada por los ciclos de oncología y los conjugados complejos que requieren grados de contención OEB 4-5. Se proyecta que el tamaño del mercado de servicios de manufactura por contrato de los Estados Unidos para el trabajo con Ingredientes Farmacéuticos Activos de Alta Potencia se acelere a medida que los propietarios de marcas financien nuevos trenes de aisladores para asegurar la escasa capacidad. El Embalaje Secundario mantiene el impulso ante los mandatos federales de serialización que extienden la trazabilidad al nivel de unidad, convirtiendo el etiquetado con datos enriquecidos en un generador de valor. A lo largo del período, la automatización y las tecnologías de un solo uso comprimen los tiempos de cambio, lo que permite tamaños de lote más pequeños que se alinean con las estrategias de medicina de precisión.

Complementando los activos de alta contención, la producción de moléculas pequeñas de ingredientes farmacéuticos activos sigue siendo relevante para los medicamentos genéricos y especializados que aún requieren arbitraje de costos y cumplimiento de las Buenas Prácticas de Manufactura actuales. La Formulación de Dosis Inyectable muestra una expansión superior al promedio porque la administración parenteral ofrece mejor biodisponibilidad para biológicos e inyectables de acción prolongada. Los fabricantes por contrato amplían las líneas de jeringas precargadas y cartuchos, combinando robótica con sistemas de inspección visual para garantizar la integridad estéril. Los ejemplos de inversión incluyen el programa automatizado de llenado de viales de Evonik y la expansión de PCI Pharma en Rockford, ambos reforzando la brecha de capacidades entre las principales Organizaciones de Desarrollo y Manufactura por Contrato y los actores regionales. Se espera que esta divergencia consolide los precios escalonados dentro del mercado de servicios de manufactura por contrato de los Estados Unidos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Procesamiento y Fabricación de Alimentos: La Innovación de Origen Vegetal Remodela la Demanda

Los Alimentos de Conveniencia ocuparon el 37,05% de la facturación de 2025, consolidando su posición como el segmento más grande en el dominio alimentario del mercado de servicios de manufactura por contrato de los Estados Unidos. Los Alimentos de Conveniencia de Origen Vegetal, que ya se benefician de una perspectiva de CAGR del 9,41%, impulsan los cambios de los consumidores hacia proteínas alternativas y nutrición con etiqueta limpia. La texturización por celda de cizallamiento y la extrusión de alta humedad requieren equipos especializados, lo que incentiva a las marcas a externalizar en lugar de invertir en líneas específicas para activos. Se espera que el tamaño del mercado de servicios de manufactura por contrato de los Estados Unidos para las tiradas de proteínas alternativas se amplíe a medida que las incubadoras de startups contraten volúmenes a escala piloto antes de la distribución nacional.

Los Productos de Panadería continúan dependiendo de los fabricantes por contrato para las variedades sin gluten y artesanales, donde la segregación de los insumos a base de trigo es obligatoria. De manera similar, la externalización de Productos Lácteos crece respaldada por las variantes sin lactosa y de origen vegetal que requieren flujos de pasteurización separados. Los servicios de I+D se han incorporado en los contratos de suministro, con los co-fabricantes que ofrecen formulación del banco al estante bajo un mismo techo, acortando así los ciclos de innovación. Las líneas de embalaje avanzan hacia plásticos de contenido reciclado postconsumo y películas compostables, alineadas con los cuadros de mando de sostenibilidad de los minoristas. Esta evolución refuerza la relevancia estratégica de los contratistas del sector alimentario dentro del mercado de servicios de manufactura por contrato de los Estados Unidos más amplio.

Por Bebidas: Los Formatos Funcionales Impulsan la Innovación en Co-Envasado

El Agua Embotellada retuvo una participación del 39,72% en los ingresos por bebidas de 2025, aprovechando la simplicidad logística y las curvas de demanda uniformes. Las Bebidas Funcionales Listas para Beber, proyectadas a una CAGR del 10,08%, se basan en declaraciones de inmunidad, energía y salud intestinal que crean una complejidad de formulación inadecuada para las líneas de refresco heredadas. Los túneles asépticos de llenado en frío, la dosificación de nitrógeno y la mezcla de alto cizallamiento elevan los umbrales de gastos de capital, promoviendo la externalización. Dentro del mercado de servicios de manufactura por contrato de los Estados Unidos, las líneas de enlatado de pequeños lotes registran una utilización casi total a medida que las startups orientadas a la salud se apresuran a llegar al comercio minorista.

Las Bebidas Carbonatadas y las Bebidas a Base de Frutas mantienen un flujo constante debido a los requisitos de rotación de sabores y los perfiles de sabor específicos por región. La contratación de Bebidas Deportivas se beneficia de la I+D en equilibrio de electrolitos, impulsando la adopción de medidores de conductividad en línea para un estricto cumplimiento de las especificaciones. La co-manufactura de Cerveza apoya los lanzamientos artesanales y de temporada, suavizando la capacidad de las grandes cerveceras durante los períodos de menor demanda. A medida que las configuraciones de paquetes múltiples se diversifican, los contratistas instalan envasadoras combinadas e impresoras digitales para acomodar Unidades de Mantenimiento de Existencias sin largos cambios de formato. Esta flexibilidad sigue siendo un diferenciador distintivo para los proveedores especializados en bebidas dentro del mercado de servicios de manufactura por contrato de los Estados Unidos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Cuidado Personal: El Impulso de la Belleza Limpia Acelera la Manufactura Especializada

El Cuidado de la Piel representó el 28,35% de los ingresos de 2025, reflejando la sofisticación de los ingredientes activos y los estándares de esterilidad que se alinean bien con los grupos de mano de obra capacitada en Buenas Prácticas de Manufactura. Las formulaciones de Belleza Limpia, con una trayectoria de CAGR del 9,18%, exigen procesos libres de conservantes y botánicos rastreables, ambos de los cuales añaden gastos analíticos que favorecen a los contratistas especializados. El tamaño del mercado de servicios de manufactura por contrato de los Estados Unidos dedicado a cosméticos naturales y orgánicos se amplía a medida que los minoristas establecen listas de ingredientes prohibidos que exigen abastecimiento verificado.

La externalización del Cuidado del Cabello crece a través de colorantes libres de amoníaco y serums para la salud del cuero cabelludo que requieren conocimientos de microemulsión. Los socios de Maquillaje y Cosméticos de Color capitalizan los lanzamientos de edición limitada aprovechando las líneas de llenado de corta tirada y las salas limpias modulares. El embalaje avanza hacia formatos recargables y reciclables, lo que otorga una prima adicional a los proveedores que pueden integrar componentes sostenibles. Empresas como Cosmetic Essence Innovations despliegan laboratorios de fragancias internos y pruebas de compatibilidad, permitiendo el desarrollo llave en mano desde la ideación hasta la liberación del lote. En general, el cumplimiento de las regulaciones cosméticas de la FDA y las prohibiciones de ingredientes del Anexo II de la UE eleva el nivel técnico, reforzando la necesidad de capacidad especializada en todo el mercado de servicios de manufactura por contrato de los Estados Unidos.

Análisis Geográfico

El Sur lidera el mercado de servicios de manufactura por contrato de los Estados Unidos, aprovechando los menores costos de la tierra, las políticas fiscales ventajosas y el acceso a puertos que minimizan los gastos de materias primas entrantes. El Triángulo de Investigación de Carolina del Norte ejemplifica el efecto de clúster, albergando el campus de Ingredientes Farmacéuticos Activos planificado de Eli Lilly y la planta de vacunas de Merck por valor de USD 1 mil millones, cada uno anclando las cadenas de suministro locales. Texas y Georgia añaden impulso mediante estatutos de derecho al trabajo y subvenciones de capacitación de la fuerza laboral que hacen que la selección de ubicación sea financieramente atractiva. A medida que las plantas de biológicos y de procesamiento de alimentos se ubican cerca de cuencas agrícolas y universidades de investigación, la participación de la región en el tamaño del mercado de servicios de manufactura por contrato de los Estados Unidos continúa expandiéndose.

El Noreste sigue siendo el epicentro para el trabajo farmacéutico y de biotecnología de alta complejidad, concentrando salas de biológicos de Buenas Prácticas de Manufactura en proximidad de los principales patrocinadores. El corredor Route 128 de Massachusetts y el Cinturón Farmacéutico de Nueva Jersey brindan acceso a financiamiento de capital riesgo y una fuerza laboral regulatoria experimentada. A pesar de los elevados costos operativos, las tarifas de facturación premium compensan los gastos generales, sosteniendo la inversión en biorreactores de un solo uso y salas de alta potencia. La expansión aséptica de PCI Pharma y el campus integrado de fármacos-dispositivos de Kindeva destacan el continuo crecimiento de la capacidad. El ecosistema maduro de la región garantiza que la participación del mercado de servicios de manufactura por contrato de los Estados Unidos para las ofertas especializadas de ciencias de la vida siga siendo sustancial.

El Medio Oeste ocupa un papel de cartera equilibrada, atendiendo las cadenas de suministro de alimentos, bebidas y automoción. Illinois, Ohio y Wisconsin se benefician de los centros de transporte ferroviario y los abundantes insumos agrícolas, sustentando expansiones como el procesamiento de policarbonato de Covestro en Ohio. La mano de obra calificada procedente de los municipios manufactureros heredados apoya las líneas de uso intensivo de procesos, mientras que la disponibilidad de terreno acomoda plantas de gran superficie. El Oeste, liderado por California y Washington, se orienta hacia la electrónica, el aeroespacial y el co-envasado de bebidas premium, aprovechando los centros de innovación y el capital riesgo. Aunque las tarifas de servicios públicos y los obstáculos regulatorios elevan los perfiles de costos, la proximidad a los clientes tecnológicos justifica los precios premium. En conjunto, estas regiones contribuyen a un mosaico geográfico diversificado que sustenta la resiliencia del mercado de servicios de manufactura por contrato de los Estados Unidos.

Panorama Competitivo

La consolidación moderada define el mercado de servicios de manufactura por contrato de los Estados Unidos, con ventajas de escala más pronunciadas en los segmentos farmacéuticos regulados. Las principales Organizaciones de Desarrollo y Manufactura por Contrato persiguen la integración vertical, adquiriendo activos complementarios que llenan las brechas tecnológicas y aseguran alcances de contrato de extremo a extremo. El proyecto de envasado inyectable de PCI Pharma por USD 365 millones en Rockford demuestra el capital necesario para ganar volumen de biológicos y refuerza las barreras de entrada. Al mismo tiempo, los especialistas de nicho más pequeños prosperan ofreciendo capacidades a medida, como la fermentación de bebidas probióticas o el envasado de cosméticos recargables, creando un campo competitivo de doble vía.

La adopción de la automatización se acelera a medida que los proveedores despliegan cobótica, análisis en tiempo real y gemelos digitales para reducir el tiempo de inactividad y mejorar la preparación para las auditorías regulatorias. Estas inversiones comprimen los plazos de liberación de lotes, permitiendo a los contratistas ofrecer programas de lanzamiento acelerado que se diferencian por velocidad. El mercado de servicios de manufactura por contrato de los Estados Unidos también es testigo de alianzas estratégicas entre proveedores de materiales y envasadores para co-desarrollar soluciones sostenibles, asegurando la demanda posterior de resinas recicladas y polímeros de base biológica.

El interés del capital privado sigue siendo sólido, como lo evidencia la compra de ChemRite CoPac por Lewis & Clark Capital y la participación de New Harbor Capital en FoodPharma, reflejando la confianza en el perfil de ingresos recurrentes de la manufactura externalizada. Los movimientos transfronterizos, como la primera adquisición de biológicos en los EE. UU. por parte de Syngene, señalan la competencia entrante que podría impulsar más fusiones y adquisiciones a medida que los actores nacionales protegen su participación. En general, la expansión de capacidades y la especialización continúan moldeando el libro de estrategias dentro del mercado de servicios de manufactura por contrato de los Estados Unidos.

Líderes de la Industria de Servicios de Manufactura por Contrato de los Estados Unidos

Catalent Pharma Solutions Inc.

Lonza Group AG

Amerilab Technologies Inc.

Brooklyn Bottling Group

KIK Consumer Products Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Milk Specialties Global adquirió una planta de proteínas de 96 000 pies cuadrados en Minnesota para ampliar la capacidad de co-manufactura de aperitivos y alternativas cárnicas.

- Mayo de 2025: Aceto adquirió Biotron Laboratories y Talus Mineral Company, añadiendo tecnología de quelación de aminoácidos y dos plantas en Utah a su huella de manufactura de ingredientes.

- Abril de 2025: PCI Pharma Services cerró la compra de la red de llenado y acabado aséptico de Ajinomoto Althea en San Diego, añadiendo capacidades de jeringas precargadas y conjugados anticuerpo-fármaco.

- Abril de 2025: Kindeva Drug Delivery y Meridian Medical Technologies se fusionaron, creando una Organización de Desarrollo y Manufactura por Contrato combinada para productos parenterales, de inhalación y transdérmicos.

Alcance del Informe del Mercado de Servicios de Manufactura por Contrato de los Estados Unidos

La manufactura por contrato es la externalización de actividades de producción que previamente realizaba el fabricante a un tercero.

El Mercado de Servicios de Manufactura por Contrato de los Estados Unidos está segmentado por (Farmacéutico, Procesamiento y Fabricación de Alimentos, Bebidas y Cuidado Personal).

| Fabricación de Ingredientes Farmacéuticos Activos (IFA) | Molécula Pequeña |

| Molécula Grande | |

| Ingrediente Farmacéutico Activo de Alta Potencia | |

| Desarrollo y Fabricación de Formulaciones de Dosis Terminada | Formulación de Dosis Sólida |

| Formulación de Dosis Líquida | |

| Formulación de Dosis Inyectable | |

| Embalaje Secundario |

| Servicios de Fabricación de Alimentos | Alimentos de Conveniencia |

| Productos de Panadería | |

| Productos de Confitería | |

| Productos Lácteos | |

| Investigación y Desarrollo | |

| Servicios de Embalaje de Alimentos |

| Cerveza |

| Bebidas Carbonatadas y Bebidas a Base de Frutas |

| Agua Embotellada |

| Bebidas Deportivas |

| Cuidado de la Piel |

| Cuidado del Cabello |

| Maquillaje y Cosméticos de Color |

| Otros |

| Por Servicios Farmacéuticos | Fabricación de Ingredientes Farmacéuticos Activos (IFA) | Molécula Pequeña |

| Molécula Grande | ||

| Ingrediente Farmacéutico Activo de Alta Potencia | ||

| Desarrollo y Fabricación de Formulaciones de Dosis Terminada | Formulación de Dosis Sólida | |

| Formulación de Dosis Líquida | ||

| Formulación de Dosis Inyectable | ||

| Embalaje Secundario | ||

| Por Procesamiento y Fabricación de Alimentos | Servicios de Fabricación de Alimentos | Alimentos de Conveniencia |

| Productos de Panadería | ||

| Productos de Confitería | ||

| Productos Lácteos | ||

| Investigación y Desarrollo | ||

| Servicios de Embalaje de Alimentos | ||

| Por Bebidas | Cerveza | |

| Bebidas Carbonatadas y Bebidas a Base de Frutas | ||

| Agua Embotellada | ||

| Bebidas Deportivas | ||

| Por Cuidado Personal | Cuidado de la Piel | |

| Cuidado del Cabello | ||

| Maquillaje y Cosméticos de Color | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de manufactura por contrato de los Estados Unidos en 2026?

El mercado se sitúa en USD 265,78 mil millones en 2026 y está en camino de alcanzar USD 374,82 mil millones en 2031.

¿Qué CAGR se pronostica para los servicios de manufactura por contrato de los EE. UU. hasta 2031?

Se proyecta una tasa de crecimiento anual compuesta del 7,12% durante el período 2026-2031.

¿Qué subsegmento farmacéutico crece más rápido?

Se prevé que la fabricación de Ingredientes Farmacéuticos Activos de Alta Potencia registre una CAGR del 9,62% hasta 2031, la más pronunciada dentro de los servicios farmacéuticos.

¿Qué categoría alimentaria lidera la demanda de externalización?

Los Alimentos de Conveniencia tienen el 37,05% de los ingresos de 2025, lo que refleja una fuerte dependencia de las líneas de producción por contrato.

¿Dónde es más pronunciado el crecimiento geográfico?

El Sur lidera, impulsado por regímenes fiscales favorables, menores costos de la tierra y grandes obras farmacéuticas.

¿Qué tendencia estratégica moldea la dinámica competitiva?

Los proveedores invierten fuertemente en automatización y adquisiciones especializadas para asegurar contratos de alto valor y cumplir con los requisitos más estrictos de la FDA.

Última actualización de la página el: