Tamaño y Participación del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato Farmacéutico (CDMO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

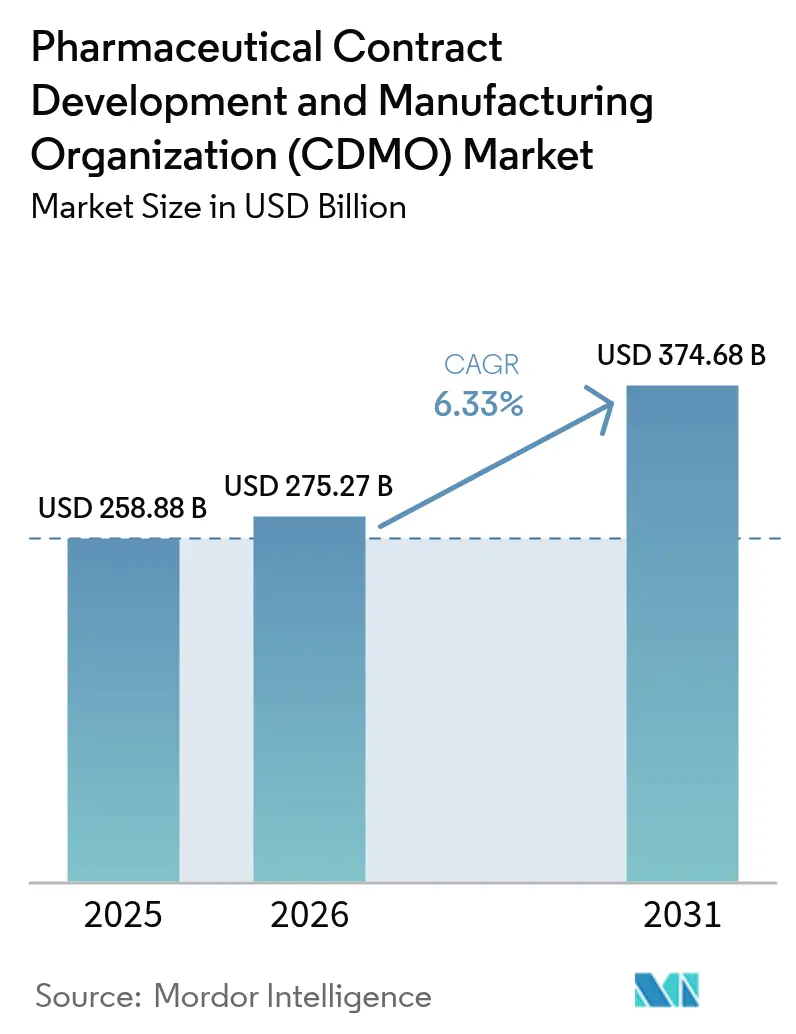

| Tamaño del Mercado (2026) | 275.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 374.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato Farmacéutico (CDMO) por Mordor Intelligence

Se espera que el tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) crezca de USD 258,88 mil millones en 2025 a USD 275,27 mil millones en 2026 y se prevé que alcance USD 374,68 mil millones en 2031 a una CAGR del 6,33% durante 2026-2031. La sólida demanda de externalización para biológicos complejos, el auge de las API de alta potencia (HPAPI) y las plataformas de desarrollo de procesos habilitadas por inteligencia artificial sustentan esta trayectoria. Las terapias basadas en péptidos GLP-1, la expansión de los programas de vacunas y la inversión sostenida en plantas conectadas digitalmente amplifican aún más la necesidad de socios especializados capaces de absorber los riesgos de capital y regulatorios. Los innovadores de América del Norte continúan anclando el trabajo de alto valor en biológicos y terapia génica, mientras que las ventajas de costos de Asia-Pacífico aceleran la expansión de capacidad. La consolidación —ejemplificada por la adquisición de Catalent por parte de Novo Holdings por USD 16,5 mil millones— señala un cambio decisivo hacia proveedores integrales que combinan desarrollo, escalado y producción comercial.

Conclusiones Clave del Informe

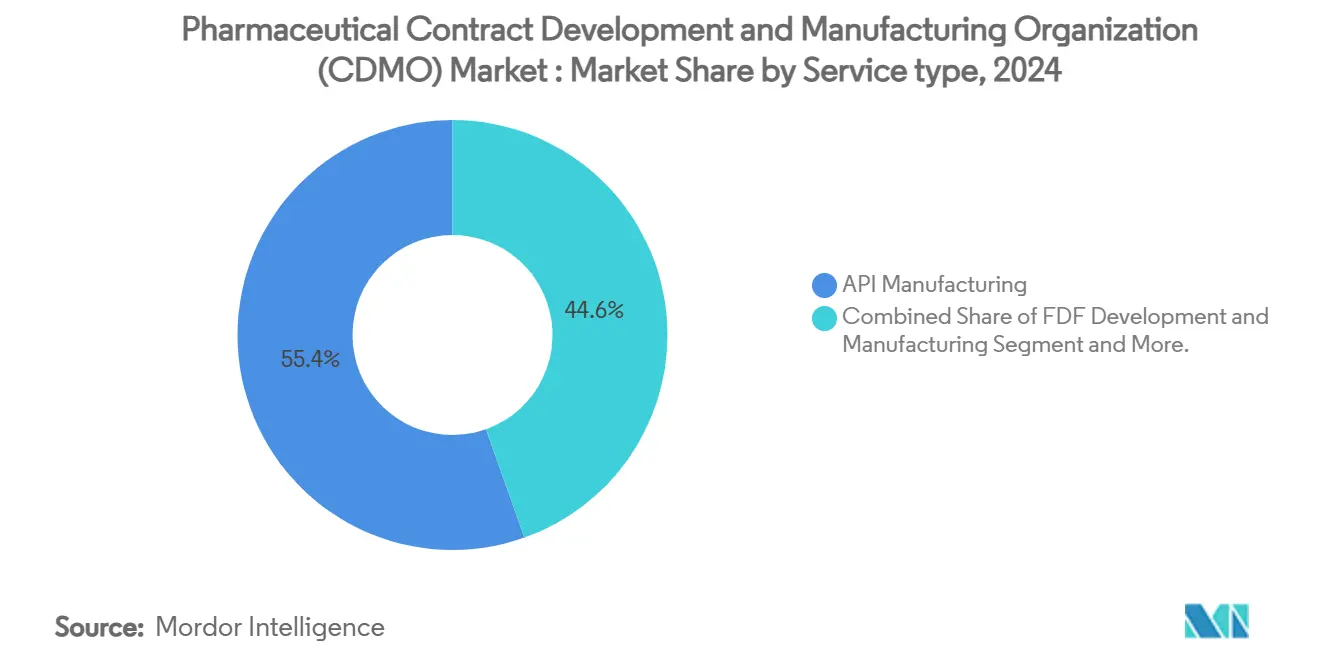

- Por tipo de servicio, la fabricación de API representó el 54,92% de la participación del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) en 2025, mientras que el desarrollo y la fabricación de formas farmacéuticas terminadas (FDF) se prevé que se expanda a una CAGR del 7,18% hasta 2031.

- Por tipo de molécula, las API de moléculas pequeñas capturaron el 61,70% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) en 2025; se proyecta que las HPAPI crezcan a una CAGR del 8,05% hasta 2031.

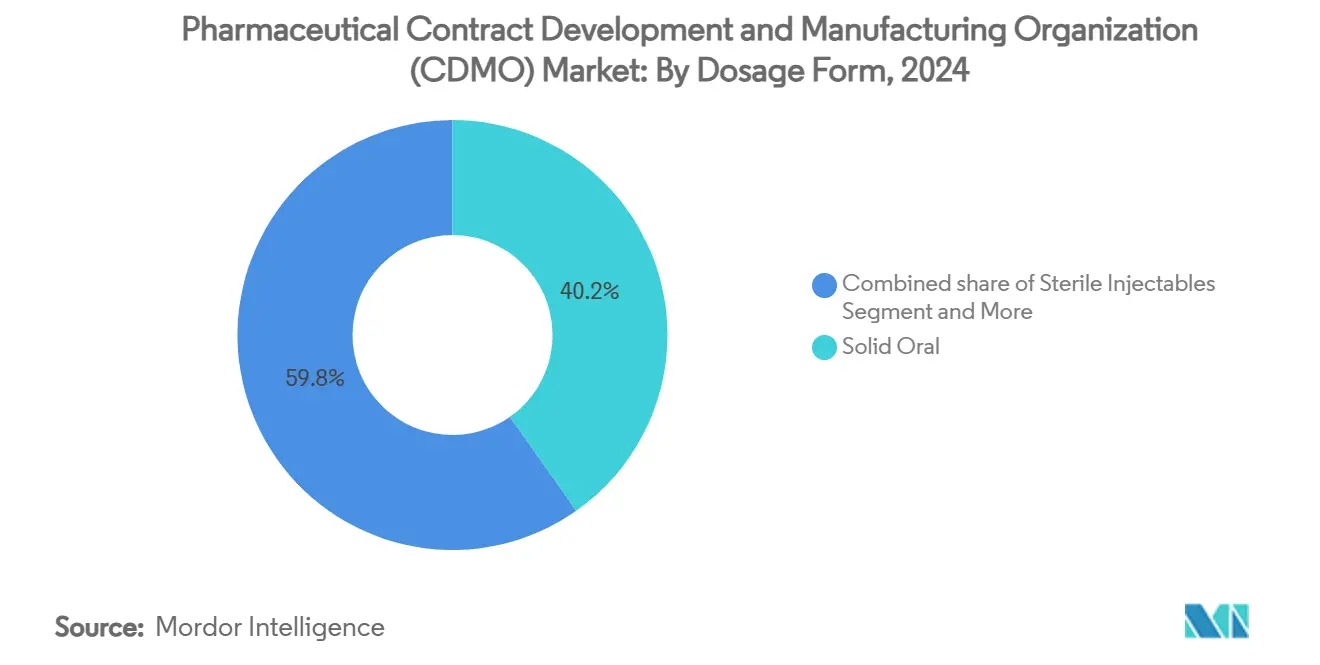

- Por forma farmacéutica, los sólidos orales representaron el 39,88% de la participación del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) en 2025, mientras que los inyectables estériles avanzan a una CAGR del 9,05%.

- Por área terapéutica, la oncología representó el 32,15% de la participación en ingresos en 2025, mientras que los proyectos de enfermedades infecciosas y vacunas registran la perspectiva de CAGR más rápida del 8,16%.

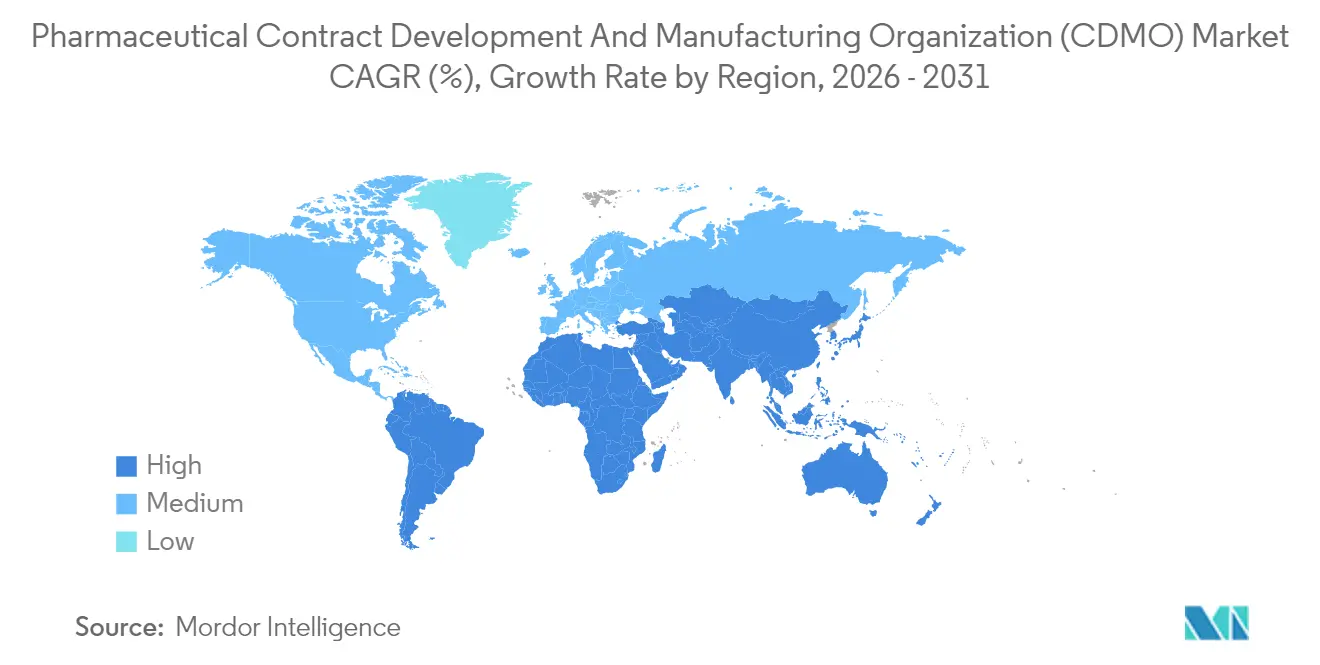

- Por geografía, América del Norte lideró con el 37,95% de la participación del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) en 2025; Asia-Pacífico registra la proyección de CAGR más alta del 7,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Desarrollo y Fabricación por Contrato Farmacéutico (CDMO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de externalización por parte de las grandes empresas farmacéuticas | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge en las carteras de biológicos y moléculas complejas | +1.5% | América del Norte, UE; APAC emergente | Largo plazo (≥ 4 años) |

| Ventaja de costo y velocidad de fabricación en mercados emergentes | +1.2% | APAC central; desbordamiento hacia MEA y América del Sur | Corto plazo (≤ 2 años) |

| Consolidación hacia CDMO de ventanilla única | +0.9% | Global | Mediano plazo (2-4 años) |

| Plataformas de desarrollo de procesos rápidos habilitadas por IA | +0.7% | América del Norte, Europa; APAC en expansión | Mediano plazo (2-4 años) |

| Expansión de capacidad de HPAPI de GLP-1 y péptidos | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Externalización por Parte de las Grandes Empresas Farmacéuticas

El aumento de los costos de I+D y la complejidad de la cartera de productos impulsan a las grandes farmacéuticas a externalizar la fabricación no esencial. Los modelos de activos ligeros liberan capital para el descubrimiento, al tiempo que aprovechan la experiencia de las CDMO para mantener la continuidad del suministro global. La adquisición del sitio de Vacaville de Roche por parte de Lonza por USD 1,2 mil millones sustenta esta transición, añadiendo 330.000 L de capacidad de biológicos para apoyar la demanda de anticuerpos de gran éxito. La externalización es más intensa para los biológicos estériles y las terapias de edición génica, donde el rigor regulatorio y las barreras técnicas aumentan el valor de los socios especializados.

Auge en las Carteras de Biológicos y Moléculas Complejas

Las entidades biológicas dominan ahora las nuevas solicitudes de medicamentos, impulsadas por los conjugados anticuerpo-fármaco, las vacunas de ARNm y los terapéuticos basados en células. Samsung Biologics aseguró USD 1,4 mil millones en nuevos contratos en 2024 y está expandiendo sus instalaciones de conjugados anticuerpo-fármaco, lo que ilustra la espiral de demanda de suministro de biológicos cGMP [1]Samsung Biologics, "Samsung Biologics Financial Results 2024," samsung.com Fuente: Economic Times, "India CDMO market to reach $22-25 billion by 2035: Report," economictimes.indiatimes.com . Los estrictos requisitos de cadena de frío, control de contaminación y analítica de los biológicos consolidan la preferencia por CDMO de alcance completo con trayectorias regulatorias probadas.

Ventaja de Costo y Velocidad de Fabricación en Mercados Emergentes

Los incentivos regionales, el arbitraje laboral y las aprobaciones más rápidas sustentan el ascenso de APAC. India apunta a un tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) de USD 22–25 mil millones para 2035, respaldado por autorizaciones ambientales simplificadas y exenciones fiscales. Brasil y Arabia Saudita también canalizan fondos públicos hacia plantas de medicamentos para la diabetes y vacunas para fomentar la resiliencia local.

Consolidación Hacia CDMO de Ventanilla Única

Los patrocinadores de medicamentos reducen meses en los plazos al entregar una molécula a un único socio desde la toxicología preclínica hasta el lanzamiento global. La adquisición de Catalent por parte de Novo Holdings en 2024 fusionó la experiencia en desarrollo, vectores virales y llenado-acabado bajo un mismo techo. Las plataformas más grandes aprovechan los sistemas de calidad compartidos y los gemelos digitales para reducir el riesgo de la transferencia tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos requisitos regulatorios multirregionales | -0.8% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Riesgo de utilización de capacidad y plazos de entrega | -0.6% | Global, biológicos agudo | Mediano plazo (2-4 años) |

| Alto gasto de capital para instalaciones de biológicos estériles | -0.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en fabricación aséptica | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Requisitos Regulatorios Multirregionales

Los expedientes divergentes y las actualizaciones continuas, como las nuevas normas de tarifas de la Agencia Europea de Medicamentos, aumentan los presupuestos de cumplimiento y prolongan los plazos de variación de la EMA. Las CDMO deben operar sistemas de gestión de calidad duplicados y alinear los protocolos de integridad de datos en las auditorías de la FDA, la EMA y la PMDA, lo que supone un desafío para los participantes más pequeños.

Alto Gasto de Capital para Instalaciones de Biológicos Estériles

Cada ala de cultivo celular de Clase A/B requiere más de USD 100 millones más validación, inmovilizando capital desproporcionado durante hasta cinco años. Lonza destinó CHF 500 millones para renovar las salas de fermentación de Vacaville en producción de anticuerpos de próxima generación, lo que subraya los importantes obstáculos de costos fijos. Los proveedores limitados de biorreactores de un solo uso e isoladores agravan los retrasos en la adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fabricación de API Sigue Siendo el Ancla

La Fabricación de Ingredientes Farmacéuticos Activos (API) es el segmento más grande del mercado de Organizaciones de Desarrollo y Fabricación por Contrato Farmacéutico (CDMO), con una participación de mercado significativa de aproximadamente el 68% en 2023. Este segmento es fundamental debido a su papel en la producción de componentes esenciales para los medicamentos farmacéuticos, que son críticos para la industria sanitaria. El dominio de este segmento está impulsado por la creciente demanda de API, en particular para medicamentos de moléculas pequeñas, que constituyen una parte importante del mercado farmacéutico. Los avances tecnológicos en la síntesis de API y la creciente tendencia de externalizar la producción de API a CDMO especializadas han impulsado aún más el crecimiento de este segmento. Además, la creciente prevalencia de enfermedades crónicas y la necesidad de terapias innovadoras han amplificado la demanda de API de alta calidad. El segmento también se beneficia de los estrictos requisitos regulatorios, que alientan a las empresas farmacéuticas a asociarse con CDMO experimentadas para la fabricación de API. En general, el segmento de fabricación de API sigue siendo una piedra angular del mercado de CDMO, impulsando la innovación y garantizando la disponibilidad de ingredientes farmacéuticos críticos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Molécula: Las Moléculas Pequeñas Mantienen la Escala; las HPAPI se Aceleran

Las moléculas pequeñas capturaron el 62,34% del valor de 2024, apoyadas por vías regulatorias maduras y amplia aplicabilidad terapéutica. Las mejoras en la eficiencia de reacción y los mandatos de química verde fomentan plantas híbridas de proceso discontinuo-continuo que impulsan la competitividad en costos. Sin embargo, la migración de la oncología hacia los conjugados anticuerpo-fármaco, las moléculas degradadoras selectivas y los citotóxicos microdosificados impulsa las HPAPI a una CAGR del 8,32%. Las CDMO adaptan sus instalaciones con isoladores de presión negativa y sistemas de manejo cerrado para cumplir con los umbrales de OEL de <1 μg/m³.

Se prevé que el tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) dedicado a las HPAPI se duplique en los próximos cinco años a medida que los GLP-1 basados en péptidos y los quimioterapéuticos de próxima generación avancen por la Fase III. Los proyectos de HPAPI suelen exigir primas de precio del 25-30% debido a la complejidad del confinamiento y la analítica, lo que apoya márgenes más altos para los proveedores especializados.

Por Forma Farmacéutica: Los Sólidos Orales Dominan; los Inyectables Estériles Aumentan

Los productos sólidos orales mantuvieron una participación del 40,23% en 2024. Las sólidas líneas de comprimidos, la flexibilidad de granulación húmeda y la incomparable aceptación por parte del paciente anclan este formato. Los esfuerzos para extender la exclusividad de la franquicia mediante recubrimientos disuasorios del abuso y cápsulas multiparticuladas sostienen la demanda en los mercados maduros. Además, las combinaciones de dosis fijas para enfermedades metabólicas simplifican la adherencia.

Los inyectables estériles registran la CAGR más rápida del 9,32% impulsada por los biológicos, los antipsicóticos de acción prolongada y los lanzamientos de biosimilares. Se proyecta que el tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) para el llenado-acabado estéril supere los USD 70 mil millones para 2030 a medida que las jeringas de doble cámara, los autoinyectores y los viales liofilizados obtengan aprobaciones regulatorias. La expansión de USD 250 millones de Simtra BioPharma destaca la intensidad de capital y el atractivo de los márgenes parenterales premium[2]Simtra BioPharma, "Sterile Fill-Finish Expansion," simtra.com.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Área Terapéutica: La Oncología Mantiene el Liderazgo; las Vacunas Ascienden

La oncología representó el 32,43% de los ingresos de CDMO en 2024, lo que refleja el alto valor por gramo y la constante reposición de la cartera. Las instalaciones de HPAPI, los biorreactores de perfusión de un solo uso y las líneas de conjugación apoyan los medicamentos de precisión de pequeños lotes. Los picos de demanda de inhibidores de puntos de control y terapias con radioligandos mantienen la capacidad ajustada y los precios firmes.

Los programas de enfermedades infecciosas y vacunas crecen a una CAGR del 8,42%. La financiación gubernamental para la preparación ante pandemias, ejemplificada por el contrato de ARNm H5N1 de Moderna por USD 590 millones, sostiene las inversiones en formulación de nanopartículas lipídicas y llenado aséptico [3]Moderna, "Moderna Receives $590 Million US Government Contract," modernatx.com. Los calendarios ampliados de inmunización de adultos y las iniciativas de resistencia antimicrobiana diversifican los volúmenes más allá de los refuerzos contra la COVID-19. Mientras tanto, los productos endocrinos impulsados por GLP-1 aceleran la producción de trastornos metabólicos, saturando aún más los espacios de HPAPI.

Análisis Geográfico

América del Norte mantuvo una participación en ingresos del 37,95% en 2025, impulsada por los principales programas de biológicos, los incentivos de medicamentos huérfanos de la FDA y un profundo fondo de capital de riesgo. Estados Unidos mantiene precios premium ya que los costos de cumplimiento de cGMP y las estrictas auditorías de integridad de datos elevan las barreras de entrada. Canadá se beneficia del acceso de libre comercio y los recursos cualificados, mientras que México atrae proyectos de envasado secundario y sólidos orales regionales. La adquisición del negocio de filtración de Thermo Fisher por USD 4,1 mil millones refuerza las estrategias de integración vertical de América del Norte. Asia-Pacífico registra la CAGR más rápida del 7,18% hasta 2031. China y Corea del Sur financian megaplantas para anticuerpos monoclonales y oligonucleótidos, aunque el riesgo geopolítico empuja a los patrocinadores estadounidenses hacia India y el Sudeste Asiático. El tamaño del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO) solo en India podría superar los USD 22 mil millones para 2035, apoyado por incentivos PLI y estándares de calidad armonizados. La cuarta planta de Samsung Biologics, que supera los 600.000 L, consolida a Incheon como el mayor centro de biológicos de un solo sitio del mundo. Australia aprovecha las vías regulatorias aceleradas para ensayos de oncología en fase temprana y terapia celular.

Europa presenta una expansión constante anclada en el liderazgo en calidad. Los clústeres de fabricación continua de Alemania y el corredor de terapias avanzadas del Reino Unido compensan la fricción del Brexit mediante exenciones de reconocimiento mutuo. Las tarifas de variación actualizadas de la EMA elevan los costos de cumplimiento a corto plazo, pero aseguran a los patrocinadores globales un rigor de revisión consistente. Europa del Este gana tracción como destino de desbordamiento para genéricos sólidos orales y envasado secundario. Las regulaciones de sostenibilidad incentivan las unidades de recuperación de disolventes y la liofilización de bajo consumo energético, impulsando la innovación de procesos.

Panorama Competitivo

El mercado de CDMO se caracteriza por un alto grado de competencia y consolidación continua, lo que refleja las tendencias actuales del mercado de CDMO. Los actores globales están expandiendo sus operaciones en regiones clave, mientras que las empresas locales están mejorando sus capacidades para competir a nivel internacional. Las fusiones y adquisiciones son una estrategia común, que permite a las empresas ampliar su oferta de servicios y su alcance geográfico. La inversión en tecnologías de fabricación avanzadas, como la fabricación continua y la integración digital, también es prevalente, impulsando el crecimiento de la industria de CDMO.

Los disruptores de nicho aprovechan el flujo continuo, el escalado de microreactores y la formulación bajo demanda para atender las carteras de medicina de precisión con tamaños de lote de decenas de gramos. La escasez de capacidad en HPAPI y el llenado-acabado de vectores virales crea elasticidad de precios que recompensa a los primeros en moverse. La intensidad competitiva aumentará a medida que los participantes nativos digitales compriman los ciclos de transferencia tecnológica y las grandes farmacéuticas perfeccionen los marcos de abastecimiento múltiple para mitigar el riesgo geopolítico.

Líderes de la Industria de Organizaciones de Desarrollo y Fabricación por Contrato Farmacéutico (CDMO)

Catalent Inc.

Recipharm AB

Jubilant Pharmova Ltd

Patheon Inc. (Thermo Fisher Scientific Inc.)

Boehringer Ingelheim Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Boehringer Ingelheim y DotBio forman una alianza de anticuerpos tri-específicos, con Bora Biologics proporcionando suministro cGMP.

- Enero de 2025: Boehringer Ingelheim y DotBio forman una alianza de anticuerpos tri-específicos, con Bora Biologics proporcionando suministro cGMP.

- Diciembre de 2024: Novo Holdings cierra el acuerdo de Catalent por USD 16,5 mil millones, creando la mayor plataforma de CDMO del mundo.

- Noviembre de 2024: Avid Bioservices acuerda una adquisición por USD 1,1 mil millones por parte de GHO Capital y Ampersand, lo que ilustra el sostenido apetito del capital privado.

Alcance del Informe Global del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato Farmacéutico (CDMO)

El estudio rastrea y analiza la demanda de externalización de actividades de CMO y CRO dentro de la industria farmacéutica en función de las tendencias actuales y la dinámica del mercado. Los números del mercado se derivan del seguimiento de los ingresos generados por los actores que operan en el mercado y que proporcionan servicios de CRO y CMO. El estudio proporciona un desglose detallado de las diversas fases de investigación y tipos de servicio. Este informe analiza los factores basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con los segmentos de usuarios finales.

El mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico está segmentado por tipo de servicio en el segmento CMO (fabricación de ingredientes farmacéuticos activos (API) (molécula pequeña, molécula grande y alta potencia (HPAPI)), desarrollo y fabricación de formulación de dosis terminada (FDF) (formulación de dosis sólida (comprimidos), formulación de dosis líquida, formulación de dosis inyectable), envasado secundario), fase de investigación en el segmento CRO (preclínica, fase I, fase II, fase III, fase IV), geografía de CMO farmacéutico (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Italia y Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y el Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y el Resto de América Latina] y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el Resto de Oriente Medio y África]) y geografía de CRO farmacéutico (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Fabricación de API | Molécula Pequeña |

| Molécula Grande | |

| Alta Potencia (HPAPI) | |

| Desarrollo y Fabricación de FDF | Dosis Sólida |

| Dosis Líquida | |

| Dosis Inyectable | |

| Envasado Secundario |

| Molécula Pequeña |

| Molécula Grande (Biológicos y Biosimilares) |

| API de Alta Potencia |

| Oral Sólido |

| Inyectables Estériles |

| Tópicos y Transdérmicos |

| Especialidad/Novedoso (p. ej., comprimidos de disolución oral, acción prolongada) |

| Oncología |

| Metabólica y Endocrina |

| Cardiovascular |

| Sistema Nervioso Central y Psiquiatría |

| Enfermedades Infecciosas y Vacunas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Servicio | Fabricación de API | Molécula Pequeña | |

| Molécula Grande | |||

| Alta Potencia (HPAPI) | |||

| Desarrollo y Fabricación de FDF | Dosis Sólida | ||

| Dosis Líquida | |||

| Dosis Inyectable | |||

| Envasado Secundario | |||

| Por Tipo de Molécula | Molécula Pequeña | ||

| Molécula Grande (Biológicos y Biosimilares) | |||

| API de Alta Potencia | |||

| Por Forma Farmacéutica | Oral Sólido | ||

| Inyectables Estériles | |||

| Tópicos y Transdérmicos | |||

| Especialidad/Novedoso (p. ej., comprimidos de disolución oral, acción prolongada) | |||

| Por Área Terapéutica | Oncología | ||

| Metabólica y Endocrina | |||

| Cardiovascular | |||

| Sistema Nervioso Central y Psiquiatría | |||

| Enfermedades Infecciosas y Vacunas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de organizaciones de desarrollo y fabricación por contrato farmacéutico (CDMO)?

El tamaño del mercado de CDMO farmacéutico se sitúa en USD 275,27 mil millones en 2026 y se proyecta que alcance USD 374,68 mil millones para 2031, lo que refleja una CAGR del 6,33%.

¿Qué segmento de servicio de CDMO genera los mayores ingresos en la actualidad?

La fabricación de API lidera con el 54,92% de los ingresos de 2025, respaldada por la infraestructura consolidada de moléculas pequeñas y la creciente demanda de API de alta potencia.

¿Qué región tiene la mayor participación de mercado y cuál se está expandiendo más rápidamente?

América del Norte capturó el 37,95% de los ingresos globales de 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 7,18% gracias a las ventajas de costos y las adiciones de capacidad a gran escala.

¿Cómo están evolucionando las API de alta potencia (HPAPI) y los inyectables estériles?

Las HPAPI se expanden a una CAGR del 8,05%, impulsadas por las carteras de oncología y terapias dirigidas, y los inyectables estériles avanzan a una CAGR del 9,05% respaldados por la demanda de biológicos y vacunas.

¿Cuál es la categoría de servicio de más rápido crecimiento?

El desarrollo y la fabricación de formas farmacéuticas terminadas (FDF) registra la CAGR más alta del 7,18% hasta 2031, ya que los patrocinadores de medicamentos buscan formatos centrados en el paciente y una gestión acelerada del ciclo de vida.

Última actualización de la página el: