Tamaño y Participación del Mercado de Envasado por Contrato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envasado por Contrato por Mordor Intelligence

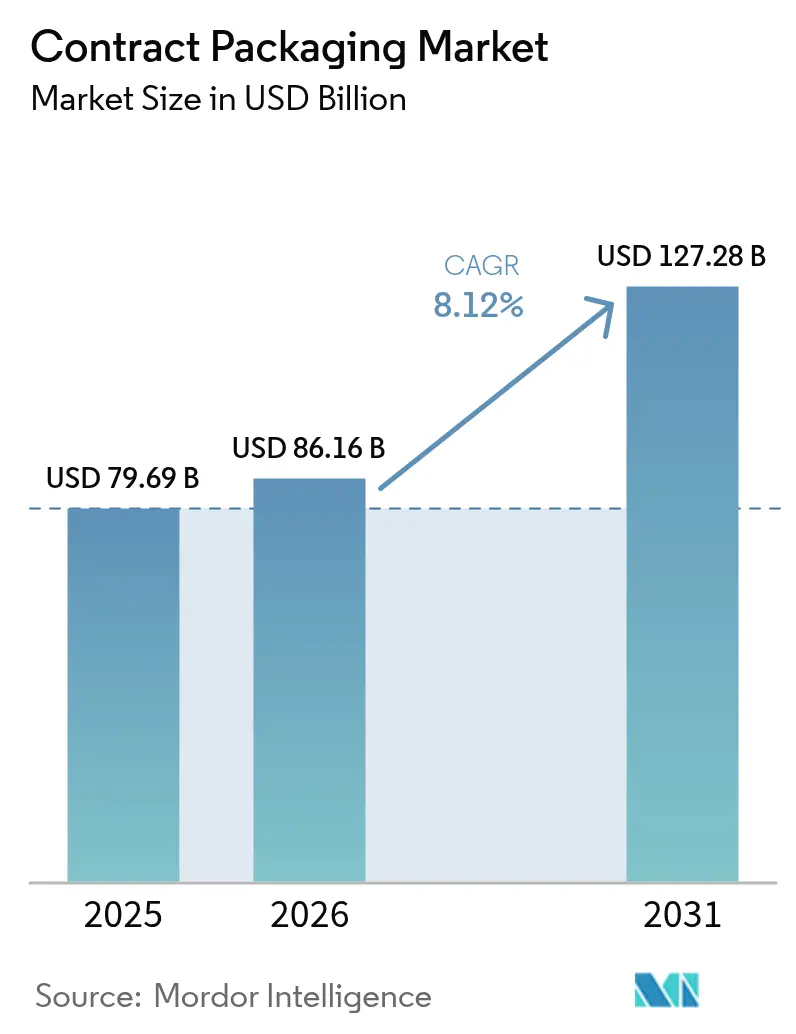

El tamaño del mercado de envasado por contrato en 2026 se estima en USD 86,16 mil millones, creciendo desde el valor de 2025 de USD 79,69 mil millones, con proyecciones para 2031 que muestran USD 127,28 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031. Los mandatos regulatorios de organismos como la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la Comisión Europea son el principal catalizador para las decisiones de externalización, especialmente en aplicaciones farmacéuticas donde las directrices sobre productos combinados y las normas de contenido reciclado han elevado el listón técnico.[1]Administración de Alimentos y Medicamentos de EE. UU., "Sustancias de Contacto con Envases y Alimentos (FCS)," FDA.gov La proliferación de SKU impulsada por el comercio electrónico, la volatilidad en los costes de materias primas y la rápida adopción de la automatización están redefiniendo los modelos de servicio y las estructuras de costes, lo que lleva a los propietarios de marcas a contratar proveedores con líneas flexibles y capacidades de flujo de trabajo digital. La consolidación —ilustrada por la adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones y el acuerdo de Amcor con Berry Global por USD 8.430 millones— señala una carrera hacia la escala, el alcance geográfico y la competencia en ciencia de materiales avanzados, otorgando a los actores más grandes la ventaja en el servicio a clientes multinacionales con estándares de calidad armonizados.

Principales Conclusiones del Informe

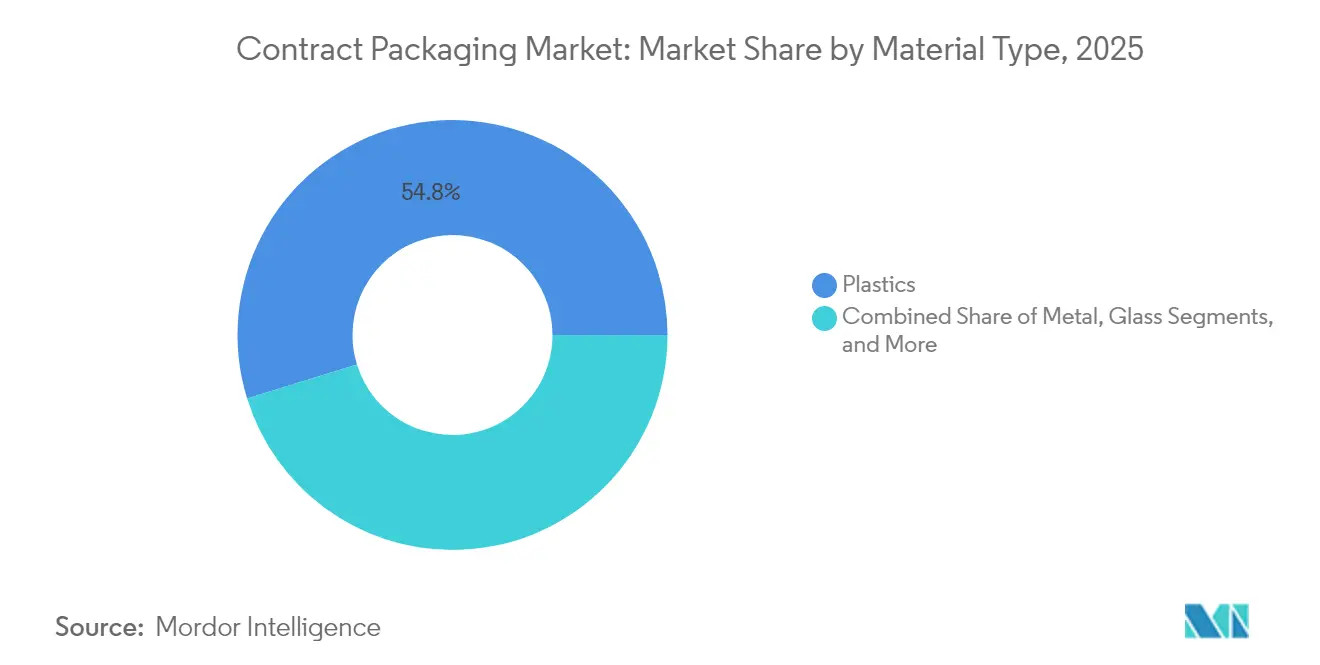

- Por tipo de material, los plásticos representaron el 54,78% de la participación del mercado de envasado por contrato en 2025; se proyecta que los materiales de base biológica y compuestos crezcan a una CAGR del 9,12% hasta 2031.

- Por tipo de envase, el envasado primario capturó el 56,89% del tamaño del mercado de envasado por contrato en 2025 y se estima que se expandirá a una CAGR del 8,96% hasta 2031.

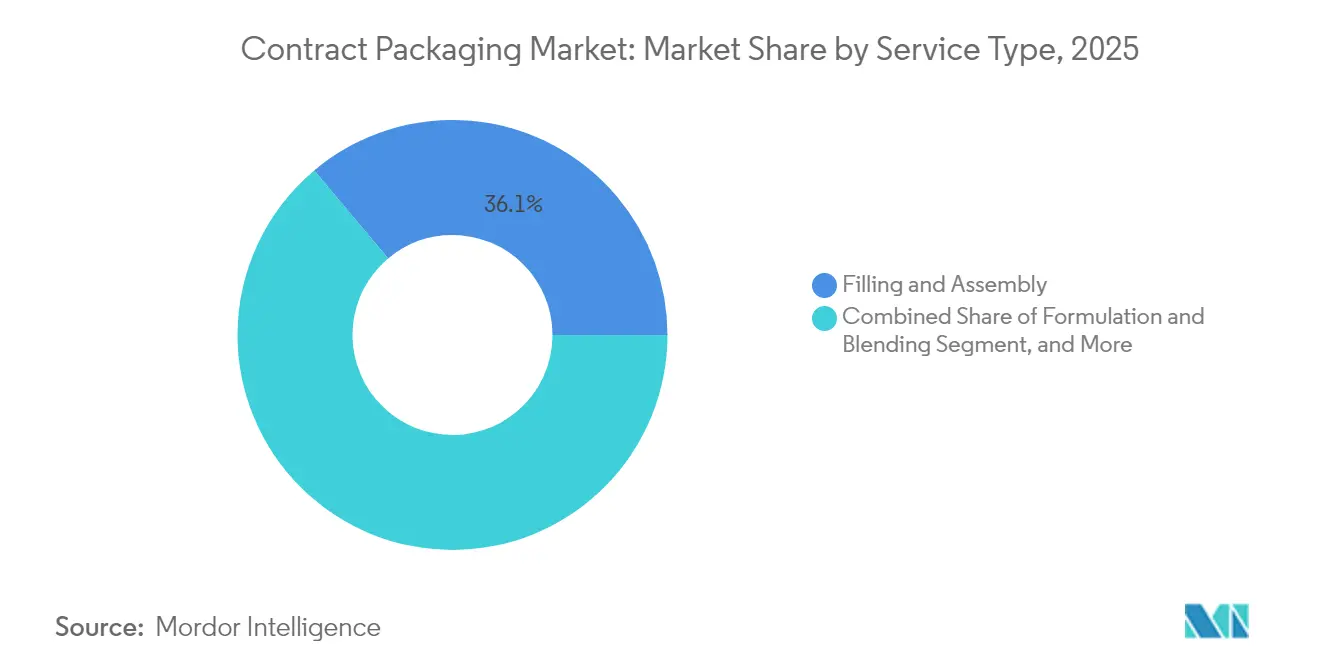

- Por tipo de servicio, el llenado y ensamblaje mantuvo el 36,12% de los ingresos en 2025, mientras que el cumplimiento y la logística avanzan a una CAGR del 9,95% hasta 2031.

- Por industria del usuario final, el segmento alimentario lideró con una participación de ingresos del 34,62% en 2025, mientras que se prevé que el sector farmacéutico registre una CAGR del 10,32% hasta 2031.

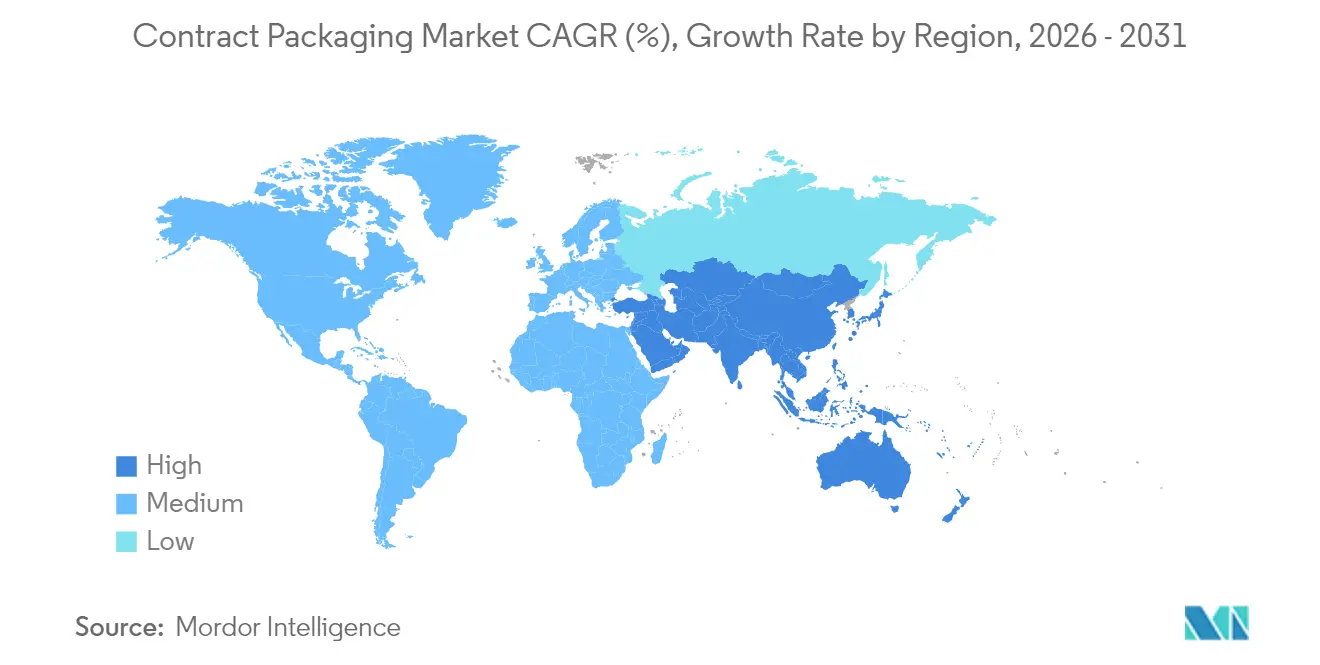

- Por geografía, América del Norte retuvo el 38,55% de los ingresos de 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 11,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envasado por Contrato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización para obtener ventaja competitiva | +2.3% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación explosiva de SKU por el comercio electrónico | +1.9% | Global, liderada por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Externalización farmacéutica para nuevos biológicos | +1.6% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización y robótica reduciendo el coste por unidad | +1.4% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambios de sustrato impulsados por la sostenibilidad | +1.1% | Europa liderando, seguida por América del Norte | Largo plazo (≥ 4 años) |

| Relocalización cercana para mitigar el riesgo geopolítico | +0.6% | América del Norte hacia México, Europa hacia Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Externalización para Obtener Ventaja Competitiva

Los fabricantes farmacéuticos dirigen cada vez más el capital hacia el descubrimiento de fármacos mientras dependen de socios externos para tareas de envasado altamente reguladas. Las directrices de la FDA sobre productos combinados publicadas en 2024 intensificaron las exigencias de validación, integridad del cierre del contenedor y documentación, lo que impulsó a los productores de biológicos a externalizar con especialistas como Catalent, que invirtió EUR 23 millones (USD 27,13 millones) en una línea automatizada de suministro clínico en Alemania. Las normas de la Agencia Europea de Medicamentos para productos medicinales de terapia avanzada elevan aún más la complejidad, lo que lleva a los envasadores por contrato a asumir el riesgo de cumplimiento normativo y la renovación tecnológica, acortando los plazos de lanzamiento para los patrocinadores y liberándolos de costosas actualizaciones de instalaciones.

Proliferación Explosiva de SKU por el Comercio Electrónico

Los canales directos al consumidor requieren tiradas más cortas, variaciones frecuentes de diseño gráfico y diseños protectores adaptados a redes de paquetería en lugar de distribución minorista paletizada. Las células de fabricación flexible y los tickets de trabajo digitales permiten a los envasadores por contrato ejecutar más cambios de formato por turno sin incrementar los costes de preparación. Las marcas de alimentos aprovechan esta agilidad para sabores de temporada y ediciones limitadas, mientras que las mismas líneas admiten sustratos ecológicos que se alinean con los objetivos de emisiones de los minoristas en línea. El software de flujo de trabajo moderno captura datos de trazabilidad y los enruta hacia los sistemas de planificación de recursos empresariales, cumpliendo los requisitos de auditoría y reduciendo el riesgo de retirada de productos.

Externalización Farmacéutica para el Envasado de Nuevos Biológicos

Los biológicos exigen barreras estériles, integridad de temperatura y combinación fármaco-dispositivo. Las patentes de sistemas de administración de fármacos aumentaron un 28% en 2024, subrayando la innovación imparable.[2]Oficina de Patentes y Marcas de EE. UU., "Informe de Actividad de Patentes – Tecnologías de Envasado 2024," uspto.gov PCI Pharma Services destinó USD 365 millones para líneas globales preparadas para biológicos, capaces de ensamblar autoinyectores y bombas de uso corporal. Los patrocinadores que carecen de dicha infraestructura recurren a socios externos para agilizar la llegada al mercado y obtener experiencia regulatoria, con acuerdos de servicio que a menudo abarcan las etapas clínica y comercial.

Automatización y Robótica para la Reducción del Coste por Unidad

Los robots colaborativos, los sistemas de visión artificial y el mantenimiento predictivo reducen la exposición laboral y el desperdicio. La actividad de patentes en automatización del envasado aumentó un 31% en 2024, confirmando la inversión generalizada. La operación continua mejora la efectividad global del equipo, lo que permite a los proveedores cotizar costes unitarios competitivos manteniendo la integridad del margen. Las líneas automatizadas generan flujos de datos de proceso que asisten en las inspecciones de la FDA y la Agencia Europea de Medicamentos, diferenciando aún más a los proveedores tecnológicamente avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento regulatorio transfronterizo estricto | -1.6% | Global, mayor en los sectores farmacéutico y alimentario | Largo plazo (≥ 4 años) |

| Competencia de las líneas de envasado internas | -1.1% | Mercados desarrollados con infraestructura establecida | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las resinas y la energía | -0.9% | Global, mayor en operaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Desajuste entre los objetivos de contenido reciclado y el suministro | -0.7% | Europa y América del Norte liderando las iniciativas de sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Regulatorio Transfronterizo Estricto

Las normativas divergentes de la FDA y Europa obligan a los proveedores a duplicar los protocolos de validación, los formatos de etiquetado y los registros de auditoría. Los estándares de diseño del Reglamento de Envases y Residuos de Envases (PPWR) ocasionalmente chocan con los umbrales de contacto con alimentos de EE. UU., lo que obliga a mantener inventario doble o a reformular. Las empresas más pequeñas tienen dificultades para financiar los equipos de calidad, los módulos de planificación de recursos empresariales y la infraestructura de serialización necesarios, lo que limita su participación en licitaciones globales.

Competencia de las Líneas de Envasado Internas

Los fabricantes de alto volumen, especialmente en bienes de consumo básico, amortizan las líneas automatizadas en tiradas grandes, reduciendo la brecha de precio con las alternativas externalizadas. Si bien las demandas de complejidad y sostenibilidad todavía orientan los productos de nicho hacia los especialistas, las SKU convencionales siguen siendo viables internamente, especialmente cuando la protección de la propiedad intelectual supera los beneficios de flexibilidad de la externalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Polímeros de Base Biológica Ganan Impulso

Los plásticos retuvieron el 54,78% de los ingresos en 2025 gracias a las cadenas de suministro consolidadas, pero las cuotas de contenido reciclado y los compromisos de las marcas aceleran una CAGR del 9,12% para los materiales de base biológica y compuestos. El cambio exige actualizaciones en extrusión, conocimientos sobre compatibilizadores y recubrimientos de barrera que preserven la vida útil sin laminados multicapa. Las asignaciones del tamaño del mercado de envasado por contrato a los polímeros de origen vegetal se expandirán a medida que se acerquen los plazos del PPWR, otorgando una prima de precio a los proveedores con experiencia en formulación.

La complejidad técnica amplía las brechas competitivas. Los proveedores con laboratorios propios realizan pruebas de migración, resistencia del sellado y vida útil con rapidez, acortando los ciclos de aprobación. Las solicitudes de patente para soluciones biodegradables aumentaron un 34% en 2024, subrayando la rápida innovación y señalando que el liderazgo en materiales será fundamental para la defensa del margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: Los Formatos Primarios Dominan el Gasto Impulsado por el Cumplimiento Normativo

El envasado primario representó el 56,89% de los ingresos de 2025 y se encamina hacia una CAGR del 8,96% debido a las estrictas validaciones de superficie de contacto requeridas por la FDA y la Agencia Europea de Medicamentos. La prima de participación del mercado de envasado por contrato surge de las pruebas de integridad del cierre del contenedor, de extractables y de lixiviables, que los equipos internos más pequeños a menudo no pueden ejecutar de manera económica.

Los envases secundarios enfrentan compresión de márgenes a medida que la capacidad de conversión de cartón corrugado y cartulina aumenta globalmente, aunque siguen siendo fundamentales para la evidencia de manipulación, la comunicación de marca y la serialización. Los envases terciarios evolucionan con la automatización; los paletizadores robóticos y los robots de almacén impulsan rediseños ergonómicos que mejoran el aprovechamiento del espacio cúbico.

Por Tipo de Servicio: El Cumplimiento Agrega Valor de Extremo a Extremo

El llenado y ensamblaje representó el 36,12% del gasto de 2025, reflejando las tiradas de producción de alto volumen en alimentos y bebidas. Sin embargo, el cumplimiento y la logística crecerán un 9,95% anualmente a medida que los vendedores de comercio electrónico buscan soluciones de proveedor único. Los proveedores integran sistemas de gestión de almacenes, tecnología de selección luminosa y API de transportistas de última milla, habilitando tiradas justo a tiempo y estrategias de postponement que reducen los costes de mantenimiento de inventario de los clientes.

Los servicios de formulación y mezcla avanzan de manera constante en el sector farmacéutico y de cuidado personal, combinando el manejo de ingredientes activos con el envasado posterior. La serialización, el monitoreo de temperatura y los paneles de inventario en tiempo real diferencian a los socios que compiten por contratos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: El Sector Farmacéutico Lidera la Creación de Valor

El gasto farmacéutico, aunque de menor volumen que el alimentario, ofrece una CAGR del 10,32% hasta 2031 a medida que maduran los canales de biológicos. Las ganancias en el tamaño del mercado de envasado por contrato reflejan necesidades especializadas —entornos estériles, cadena de frío e integración de dispositivos— que exigen precios premium. La expansión alemana de Catalent y el programa de USD 365 millones de PCI ilustran la escala de inversión de capital necesaria para competir.

El sector alimentario mantuvo el 34,62% de los ingresos en 2025, haciendo énfasis en la escala y la eficiencia de costes, aunque las regulaciones de sostenibilidad orientan la elección de materiales hacia soluciones de base fibrosa y polietileno monomaterial. Los cosméticos y el cuidado personal innovan con bombas sin aire y cierres sensoriales que mejoran la experiencia del consumidor.

Análisis Geográfico

América del Norte aportó el 38,55% de las ventas de 2025, respaldada por la madura externalización farmacéutica y la avanzada adopción de automatización. El tamaño del mercado de envasado por contrato en Asia-Pacífico se acelera a una CAGR del 11,03%, impulsado por el crecimiento del 8,7% en producción de envasado en China y las políticas favorables a la manufactura. El aumento de la producción de vacunas en India y la reforma de los procesos de aprobación de dispositivos médicos en Japón elevan aún más la demanda regional.

El crecimiento europeo se centra en el cumplimiento del PPWR, impulsando la inversión en sustratos reciclables e infraestructura de trazabilidad digital. América del Sur y Oriente Medio y África representan oportunidades a largo plazo, condicionadas a mejoras logísticas y armonización regulatoria.

Panorama regulatorio

El envasado por contrato está condicionado por regímenes superpuestos de seguridad de productos y residuos de envases, siendo las normas farmacéuticas y de contacto con alimentos factores clave de externalización. En Estados Unidos, los requisitos de la FDA bajo 21 CFR 210/211 (CGMP) y las directrices asociadas sobre acuerdos de calidad y esterilizadores contratados establecen expectativas sobre cómo los propietarios de marcas y los envasadores por contrato asignan responsabilidades de validación, documentación y supervisión.

En Europa, el Reglamento (UE) 2025/40 (Reglamento sobre Envases y Residuos de Envases, PPWR) endurece los requisitos de acceso al mercado en cuanto a reciclabilidad, evaluación de conformidad y documentación técnica, incluidos los límites de metales pesados (100 mg/kg combinados para plomo, cadmio, mercurio y cromo hexavalente). El PPWR se aplica a partir del 12 de agosto de 2026, y los avisos relacionados de la Comisión Europea en 2026 respaldan su interpretación e implementación. Como resultado, la carga de cumplimiento aumenta para los envases colocados en el mercado de la UE, y los proveedores que puedan operacionalizar las declaraciones de conformidad y la conservación de documentación entre clientes y SKU ganan valor.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas (resinas, papel y cartón, metales, vidrio, tintas y adhesivos) y avanza a través de la transformación (películas, cajas, botellas, cierres), el abastecimiento de componentes y la logística de entrada hacia las operaciones de envasado por contrato. Los envasadores por contrato ofrecen servicios regulados y no regulados como formulación o mezcla (cuando corresponde), llenado y ensamblaje, envasado y etiquetado, kitting, serialización y distribución final a través de redes de 3PL y transportistas de paquetería. Los propietarios de marcas mantienen la responsabilidad sobre el producto y la autorización de mercado, mientras que la complejidad de ejecución se traslada a especialistas.

Los cuellos de botella y los factores de costo tienden a concentrarse en las interfaces entre el cumplimiento de materiales y las operaciones. Los costos volátiles de los insumos, la disponibilidad de mano de obra y los cambios rápidos impulsados por la proliferación de SKU del comercio electrónico aumentan la complejidad de la programación y el riesgo de desperdicio. Las exigencias de cumplimiento, como la documentación CGMP en el sector farmacéutico y los flujos de trabajo de documentación técnica y conformidad del PPWR de la UE para envases destinados a la UE, también incrementan la necesidad de sistemas de calidad integrados, emisión digital de órdenes de trabajo y trazabilidad. Esto empuja a los proveedores hacia la automatización modular y las huellas multisitio para cumplir con los requisitos de plazo de entrega, auditoría y transfronterizos.

Panorama Competitivo

Las megafusiones reconfiguran el panorama competitivo. El acuerdo de Novo Holdings con Catalent y la adquisición de Berry Global por parte de Amcor crean entidades verticalmente integradas que ejercen una ampliada capacidad de I+D, poder de negociación en compras y presencia multirregional, convirtiéndolas en socios preferidos para lanzamientos globales. La inversión en tecnología diferencia a los competidores: las solicitudes de patente en automatización del envasado aumentaron un 31% en 2024, evidenciando la carrera armamentista en robótica, aprendizaje automático e inspección guiada por visión artificial.

Los especialistas más pequeños prosperan en nichos —llenado de fármacos de alta potencia, ecodiseño o envasado conectado— pero deben formar alianzas o aceptar el riesgo de adquisición a medida que aumentan la intensidad de capital y los requisitos de datos. Los proveedores capaces de combinar la ciencia de materiales avanzada con herramientas digitales de cadena de suministro capturarán una cuota desproporcionada de la expansión del margen.

Líderes de la Industria del Envasado por Contrato

Amcor plc

Sonoco Products Company

Aaron Thomas Company, Inc.

Jones Healthcare Group Inc.

Sharp Packaging Services LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La complejidad de documentación y etiquetado impulsada por la regulación crea espacio para proveedores que puedan estandarizar expedientes técnicos, declaraciones de conformidad y trazabilidad a nivel de artículo en muchos SKU y geografías. Con el PPWR de la UE aplicándose desde el 12 de agosto de 2026, y los avisos de la Comisión Europea de 2026 apoyando su implementación, los clientes necesitan herramientas y servicios operativos que gestionen los datos de composición de envases, paquetes de evidencia para auditorías y conservación de documentación, especialmente cuando los envíos a Europa provienen de cadenas de suministro multirregionales.

La externalización farmacéutica y de ciencias de la vida continúa expandiéndose más allá de la ejecución del envasado hacia modelos de servicio integrados y multisitio que reducen las transferencias a lo largo de la cadena de suministro. La adquisición de Tjoapack por parte de Alcami en abril de 2026 apunta a una consolidación centrada en combinar capacidades de envasado, etiquetado y liberación vinculada a la Persona Cualificada (QP) en Estados Unidos y Europa. El anuncio de Tjoapack en marzo de 2026 sobre una importante expansión de capacidad en Clinton, Tennessee, que incluye una nueva instalación de 170.000 pies cuadrados prevista para completarse en 2027, destaca la demanda de suites listas para GMP que abarcan formas sólidas orales e inyectables. Por separado, el flujo de trabajo digital y la automatización están añadiendo una capa monetizable tanto para los envasadores por contrato como para fabricantes adyacentes, incluido el lanzamiento en julio de 2026 por parte de Amtech del software EnCore Contract Packaging para gestionar productos ensamblados y operaciones de coproducción.

Desarrollos recientes del sector

- Julio de 2026: Amtech lanzó EnCore Contract Packaging, una suite de software diseñada para ayudar a los fabricantes a gestionar productos ensamblados, envasado por contrato y flujos de trabajo de coproducción. El lanzamiento amplía la diferenciación competitiva en torno a la ejecución digital, la trazabilidad de componentes y el control operativo para programas de envasado complejos y multi-SKU.

- Abril de 2026: Alcami adquirió la organización de envasado por contrato Tjoapack, ampliando el alcance de Alcami en envasado, etiquetado y servicios de liberación relacionados en el sector farmacéutico en Estados Unidos y Europa. La transacción respalda un modelo de externalización más integrado que reduce las transferencias entre proveedores para patrocinadores que gestionan programas de envasado desde la fase clínica hasta la comercial.

- Diciembre de 2024: Novo Holdings finalizó su adquisición de Catalent por 16.500 millones de USD, ampliando una red global de capacidades de productos biológicos y administración de fármacos en más de 50 instalaciones. El acuerdo reforzó la capacidad de envasado regulado a gran escala y aumentó la presión competitiva sobre proveedores más pequeños que no cuentan con una profundidad de capital y alcance geográfico comparables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios de envasado externalizados prestados por socios especializados que envasan, etiquetan, ensamblan y preparan productos terminados para su venta o envío, en industrias como alimentos, bebidas, productos farmacéuticos y cuidado personal. El dimensionamiento se capta en términos de valor en USD a nivel global.

Exclusiones del alcance: el envasado interno realizado completamente dentro de las instalaciones del propietario de la marca o del fabricante se excluye cuando no se genera ingreso por servicios de terceros.

Descripción general de la segmentación

- Por Tipo de Material

- Plásticos

- Papel y Cartón

- Metal

- Vidrio

- Base Biológica y Compuestos

- Por Tipo de Envase

- Primario

- Secundario

- Terciario

- Por Tipo de Servicio

- Formulación y Mezcla

- Llenado y Ensamblaje

- Envasado y Etiquetado

- Cumplimiento y Logística

- Otros Tipos de Servicio

- Por Industria del Usuario Final

- Alimentaria

- Bebidas

- Farmacéutica

- Cosméticos y Cuidado Personal

- Industrial

- Otras Industrias del Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza alineando qué se considera ingreso por envasado por contrato, y luego mapea dónde la demanda es más visible entre usuarios finales y regiones. Nos basamos en fuentes públicas como las directrices de envasado y etiquetado de la FDA de EE. UU., las normas de la Comisión Europea sobre materiales en contacto con alimentos, las estadísticas comerciales de UN Comtrade para insumos de envasado, las series de fabricación y comercio de la Oficina del Censo de EE. UU., y los indicadores macroeconómicos del Banco Mundial utilizados para normalizar el crecimiento entre países.

Junto con esto, se utilizan informes anuales de empresas, presentaciones de resultados, sitios web de asociaciones y prensa confiable para confirmar cambios en la combinación de servicios, como envasado secundario, codificación y kitting, que tienden a modificar los precios. Se utiliza selectivamente una suscripción de pago para datos financieros de empresas y noticias para rastrear la división de ingresos y los anuncios de acuerdos, y se consulta una base de datos de envíos de importación-exportación a nivel de envío cuando se necesitan flujos de materiales de envasado como verificación de la realidad. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba supuestos clave que generalmente no se reflejan con claridad en los datos públicos, como el momento de traspaso de la inflación de materiales de envasado, la duración típica de los contratos y las fluctuaciones de utilización por sector de usuario final. Cubrimos a transformadores y proveedores de servicios, equipos de compras de envasado y partes interesadas de logística u operaciones. El trabajo de campo se distribuyó entre las principales regiones de demanda para poder separar los efectos regionales de precios y combinación antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 42% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Jugadores más pequeños: 21% | Gerentes: 54% | Américas: 26% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construye utilizando un enfoque descendente en una primera etapa, donde la actividad de envasado de uso final y la penetración de la externalización se utilizan para reconstruir el conjunto de demanda de servicios de envasado de terceros por región. El modelo se corrobora luego con verificaciones ascendentes selectivas, incluidas tasas de ingresos muestreadas de proveedores, análisis de capacidad y utilización, y una visión de volumen multiplicado por precio promedio de servicio para tareas comunes como etiquetado, encartonado y kitting.

Para mantener las cifras vinculadas al movimiento real del mercado, hacemos seguimiento de insumos prácticos, incluidas las tendencias de producción de alimentos y bebidas envasados, la producción farmacéutica y las necesidades de envasado impulsadas por el cumplimiento normativo, los índices de precios de materiales de envasado que influyen en los precios de los servicios, la dirección de los costos laborales en centros clave y la intensidad de externalización por tipo de cliente. El pronóstico utiliza análisis de escenarios respaldado por un simple suavizado de series temporales para los principales impulsores de la demanda, y luego se ajusta utilizando las expectativas de expertos sobre los ciclos de repreciación de contratos y los cambios en la combinación entre envasado primario, secundario y terciario. Cuando los datos de proveedores son escasos en un país, las brechas se gestionan mediante indicadores sustitutos, y luego se normalizan según la intensidad de servicio regional para que los totales no queden sobreestimados.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como el movimiento comercial de insumos de envasado, la dirección de la producción de uso final y las tendencias reportadas de ingresos por servicios, para luego verificar si los precios y volúmenes implícitos se mantienen realistas. Se revisan los valores atípicos, y cuando una variación no puede explicarse por la combinación o el tipo de cambio, se activan llamadas de seguimiento para volver a verificar supuestos como el retraso de traspaso y la utilización.

Antes de la aprobación final, el trabajo se revisa en varios pasos para que la lógica de unidades, las conversiones y las divisiones regionales se alineen con el alcance declarado. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que la versión publicada refleje los datos más recientes disponibles.

Comparación del dimensionamiento del mercado global de envasado por contrato de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado por contrato pueden parecer muy distantes entre sí, incluso cuando usan la misma etiqueta, porque las decisiones de tiempo y precios cambian los totales rápidamente. Las diferencias suelen provenir de qué año se trata como base, cómo se actualizan los precios de servicio ante los cambios de materiales y mano de obra, y si la conversión de divisas se realiza en un único punto en el tiempo o se promedia.

En este estudio, la cadencia de actualización y el momento de conversión de divisas se trataron como factores determinantes de primer orden, y el precio promedio de los servicios se actualizó utilizando verificaciones de traspaso a partir de entrevistas, razón por la cual Mordor Intelligence reporta un nivel de 2026 más alto que las estimaciones ancladas en valores de 2025 que se trasladan hacia adelante con una lógica de repreciación más ligera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 86.16 mil millones de USD (2026) | |

| Editorial del Sector A | 77.90 mil millones de USD (2025) | Ancla el mercado en un año base de 2025, y el tamaño es más sensible a cómo se asume la repreciación de 2026 para los servicios vinculados a la inflación de materiales de envasado y mano de obra. |

| Editorial Global B | 78.31 mil millones de USD (2025) | Utiliza un punto de partida de 2025 y una ventana de pronóstico más larga, lo que puede diluir los cambios de combinación a corto plazo y los efectos del momento de conversión de divisas que elevan o reducen el valor del primer año de pronóstico. |

La comparación muestra principalmente que la selección del año y la forma en que se proyectan los precios de servicio pueden mover el mercado en varios miles de millones de dólares. Al mantener los supuestos trazables a la penetración de la externalización, la actividad de uso final y el comportamiento de repreciación verificado mediante entrevistas, la estimación sigue siendo más fácil de reproducir y verificar cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envasado por contrato en 2026?

El mercado está valorado en USD 86,16 mil millones en 2026, en camino a USD 127,28 mil millones para 2031 a una CAGR del 8,12%.

¿Qué segmento aporta los mayores ingresos?

El envasado primario lidera con el 56,89% de las ventas de 2025 debido a los estrictos requisitos de cumplimiento de superficie de contacto.

¿Qué región crece más rápido?

Asia-Pacífico avanza a una CAGR del 11,03% hasta 2031, impulsada por la expansión manufacturera china y la externalización farmacéutica.

¿Por qué las marcas externalizan el envasado?

Las regulaciones, la complejidad de las SKU y las necesidades de inversión en automatización hacen que los proveedores especializados sean más rentables y conformes que las líneas internas.

¿Qué impulsa la innovación en materiales de envasado?

Los mandatos de contenido reciclado del PPWR y los objetivos corporativos de sostenibilidad aceleran la adopción de sustratos de base biológica y reciclables.

¿Cómo está moldeando la consolidación el panorama competitivo?

Las megafusiones como Novo Holdings–Catalent y Amcor–Berry Global crean ventajas de escala en I+D, aprovisionamiento y prestación de servicios globales.

Última actualización de la página el: