Tamaño y Participación del Mercado de CMO Farmacéutico de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

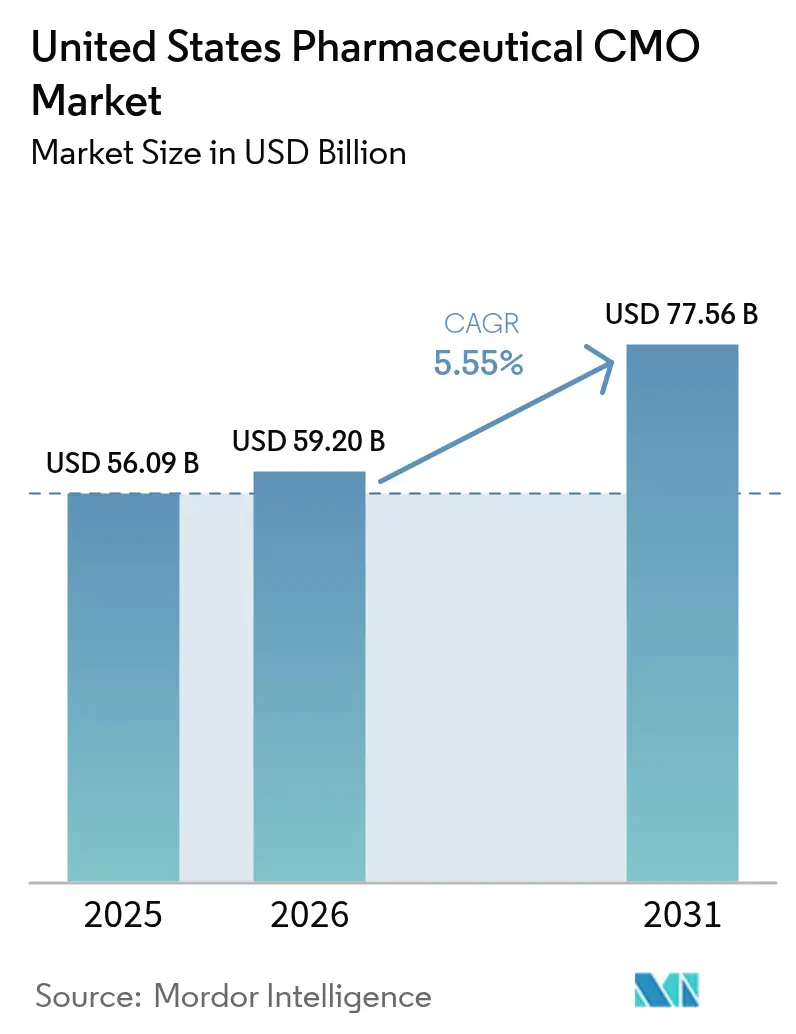

| Tamaño del mercado en el año base (2025) | 56.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

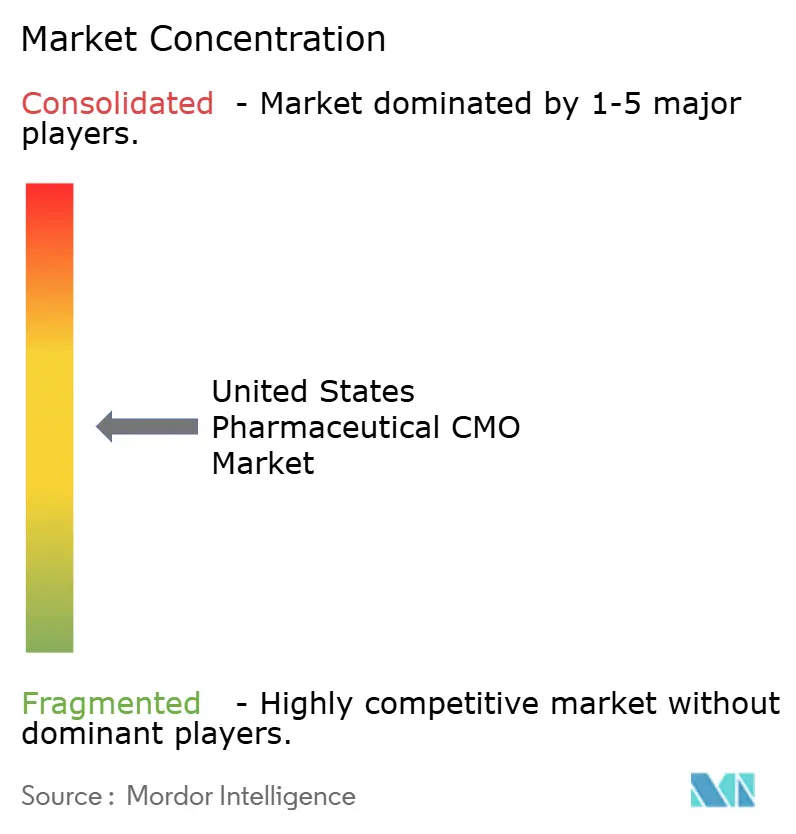

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CMO Farmacéutico de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de CMO farmacéutico de los Estados Unidos fue valorado en USD 55,91 mil millones en 2025 y se estima que crecerá desde USD 59,2 mil millones en 2026 hasta alcanzar USD 77,56 mil millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). La relocalización intensiva en costos impulsada por la Ley BioSecure de 2024, la creciente demanda de agonistas del receptor GLP-1 y las persistentes escaseces en las instalaciones de llenado y acabado estéril se han combinado para incrementar los pedidos y elevar el poder de fijación de precios de los fabricantes por contrato nacionales. Las inversiones en contención de API de alta potencia (HPAPI), biorreactores de un solo uso y sistemas automatizados de inspección visual se están acelerando porque los patrocinadores requieren una liberación de lotes más rápida y controles de exposición ocupacional más estrictos. Al mismo tiempo, los incidentes de ransomware y la implementación completa de la serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos han elevado los costos de ciberseguridad y cumplimiento normativo, empujando a los operadores más pequeños hacia la consolidación. Estas fuerzas contrapuestas definen una fase de transición en la que la expansión de capacidad y la digitalización compensan, pero no eliminan, la presión sobre los márgenes.

Conclusiones Clave del Informe

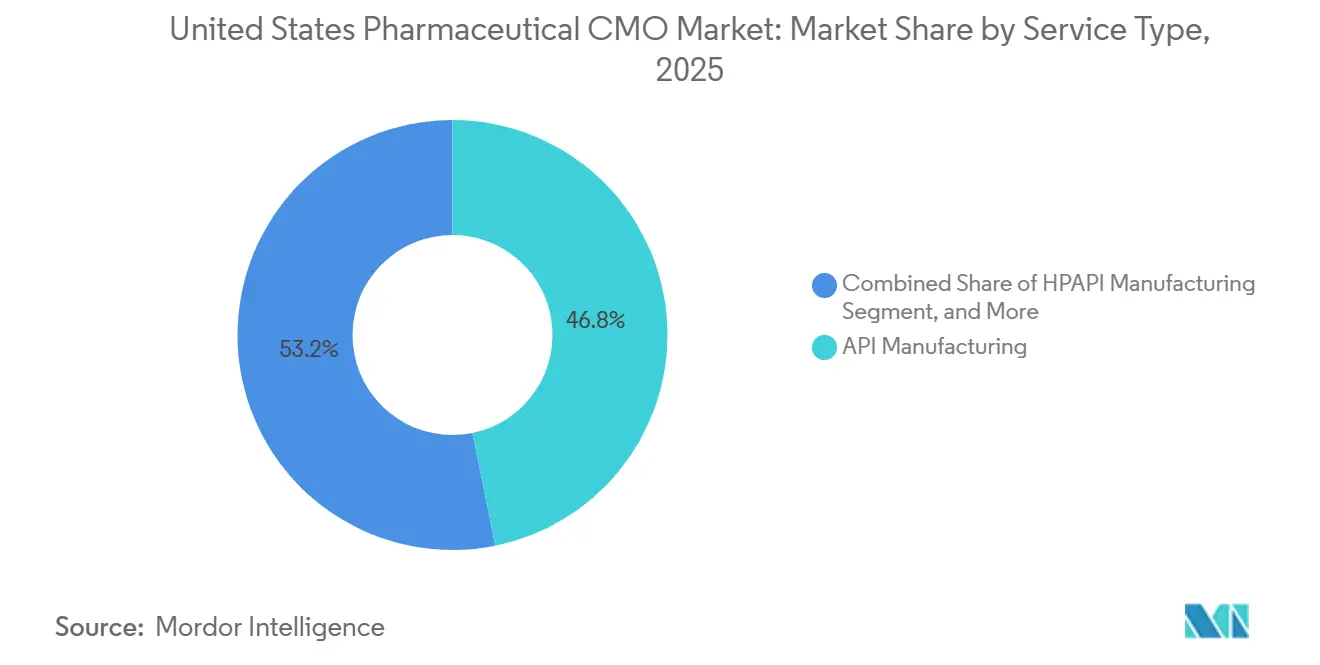

Por tipo de servicio, la fabricación de API representó el 46,81% de los ingresos en 2025; las instalaciones de HPAPI avanzan a una CAGR del 6,21% hasta 2031.

Por tipo de molécula de fármaco, las moléculas pequeñas representaron el 58,24% de la participación del mercado de CMO farmacéutico de los Estados Unidos en 2025, mientras que se proyecta que las terapias avanzadas se expandirán a una CAGR del 6,52% hasta 2031.

Por escala de operación, la fabricación a escala comercial lideró con una participación de ingresos del 61,53% en 2025; los servicios de fase clínica avanzan a una CAGR del 5,92% hasta 2031.

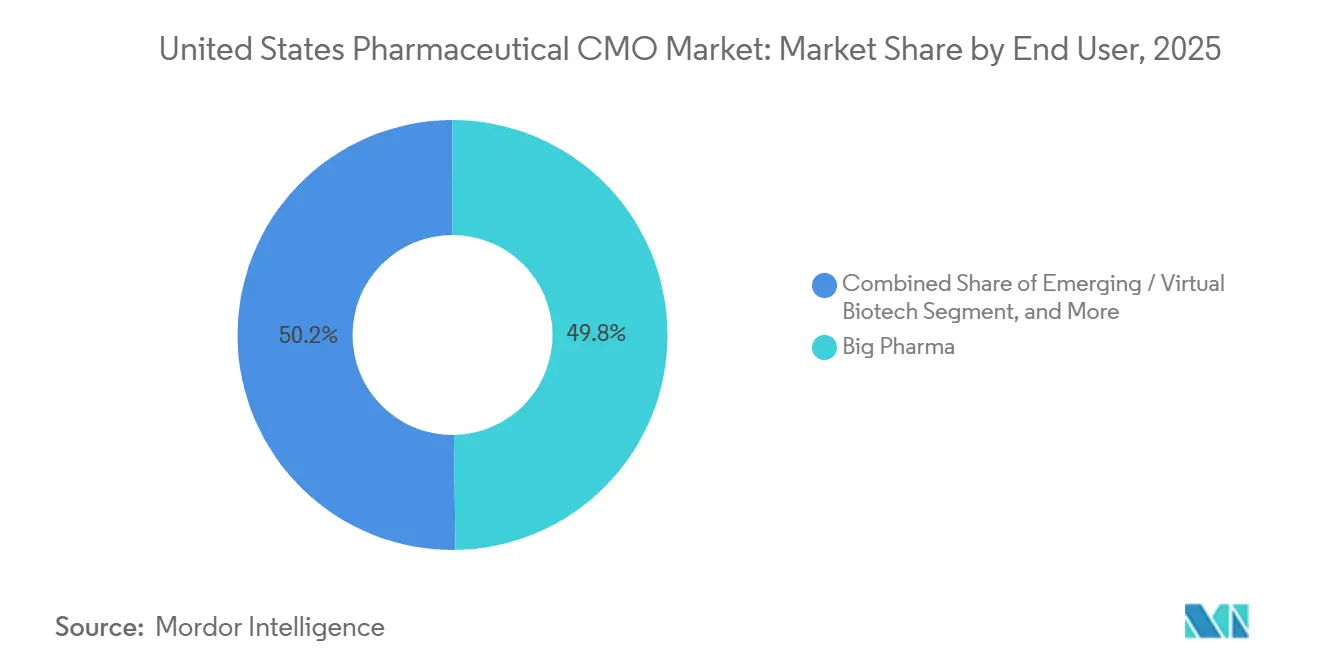

Por usuario final, la Gran Farmacéutica representó el 49,78% del gasto en 2025, mientras que los clientes de biotecnología emergente y virtual están creciendo a una CAGR del 5,96% hasta 2031.

Por área terapéutica, la oncología capturó el 28,41% de los ingresos en 2025; se prevé que las aplicaciones de enfermedades infecciosas crezcan a una CAGR del 5,88% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de CMO Farmacéutico de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de GLP-1 que Presiona la Capacidad de Llenado y Acabado | +1.20% | Estados Unidos, con cuellos de botella agudos en los corredores de llenado y acabado de Carolina del Norte, Indiana y Nueva Jersey | Corto plazo (≤ 2 años) |

| Ley BioSecure e Incentivos de Abastecimiento Nacional | +1.00% | Estados Unidos, con efectos secundarios en Puerto Rico e Irlanda para la capacidad aliada | Mediano plazo (2-4 años) |

| Creciente Cartera de Biológicos y Terapias Avanzadas | +0.90% | Estados Unidos, concentrado en los clústeres de Boston-Cambridge, el Área de la Bahía de San Francisco y el Triángulo de Investigación | Largo plazo (≥ 4 años) |

| Tendencia hacia la Externalización para Reducir el Gasto de Capital | +0.80% | Estados Unidos, liderado por biotecnológicas virtuales y farmacéuticas especializadas de nivel medio | Mediano plazo (2-4 años) |

| Escasez de Capacidad en las Instalaciones Estériles de los Estados Unidos | +0.70% | Estados Unidos, particularmente en las instalaciones de llenado y acabado aséptico en el Medio Oeste y el Atlántico Medio | Corto plazo (≤ 2 años) |

| Creciente Demanda de Instalaciones de API de Alta Potencia | +0.60% | Estados Unidos, con inversiones en fabricación contenida en Pensilvania, Nueva Jersey y Carolina del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de GLP-1 que Presiona la Capacidad de Llenado y Acabado

Las prescripciones semanales de semaglutida y tirzepatida se triplicaron entre 2023 y 2025, desbordando las líneas de jeringas y autoinyectores originalmente dimensionadas para volúmenes de insulina. La adquisición en 2024 de tres plantas de Catalent por parte de Novo Nordisk eliminó aproximadamente una cuarta parte de los espacios de inyectables del mercado abierto, obligando a los patrocinadores más pequeños a aceptar colas de 18 meses o recargos por servicio prioritario. La construcción de Eli Lilly por USD 9 mil millones en Lebanon, Indiana, añadirá cuatro instalaciones asépticas para 2027, aunque persisten las escaseces intermedias.[1]Financial Times, "Las Escaseces de Medicamentos GLP-1 Presionan la Capacidad de Fabricación Farmacéutica," ft.com Las CDMO ahora cobran entre un 30% y un 40% más que las tarifas de 2024 para proyectos GLP-1 acelerados, impulsando la rápida adopción de sistemas de llenado de un solo uso e inspección visual automatizada. El programa piloto de Madurez en la Gestión de Calidad de la FDA, lanzado en 2024, recompensa las pruebas de liberación en tiempo real que reducen de dos a tres semanas los ciclos de lotes.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Madurez en la Gestión de Calidad," fda.gov

Ley BioSecure e Incentivos de Abastecimiento Nacional

Con vigencia desde mayo de 2024, la Ley BioSecure prohíbe a los contratistas federales obtener sustancias farmacológicas de proveedores con vínculos significativos con China, redirigiendo un estimado de USD 3 mil millones en trabajo de biológicos hacia CDMO nacionales y aliadas en el plazo de un año.[3]Congreso de los Estados Unidos, "Ley BioSecure de 2024," congress.gov Las reservas de cultivo de células de mamíferos ahora se extienden de 9 a 15 meses, lo que llevó a Samsung Biologics a iniciar la construcción de una planta en Texas de USD 2,2 mil millones con 256.000 litros de capacidad, prevista para entrar en operación a finales de 2027. Lonza siguió con una expansión de USD 1 mil millones en Pearland enfocada en líneas celulares CHO. National Resilience recaudó USD 800 millones para un centro de terapia génica en California orientado a contratos de biodefensa. Los auditores federales ahora examinan el cumplimiento de ISO 13485 y 21 CFR Parte 11 con una profundidad sin precedentes, elevando el listón para los competidores más pequeños.

Creciente Cartera de Biológicos y Terapias Avanzadas

La FDA aprobó 18 solicitudes de licencia de biológicos en 2025, su total anual más alto desde 2018, mientras que las presentaciones de investigación para terapias celulares y génicas aumentaron un 22% interanual. El sitio de vectores virales de Thermo Fisher en Plainville, con una inversión de USD 650 millones, entró en funcionamiento a principios de 2025, ofreciendo producciones lentivirales y de AAV de 2.000 litros. FUJIFILM Diosynth completó una construcción de USD 2 mil millones en Carolina del Norte que co-localiza instalaciones de ARNm, nanopartículas lipídicas y terapia génica. Las biotecnológicas virtuales, que no poseen instalaciones internas, ahora generan el 40% de los nuevos contratos de CDMO y a menudo incluyen componentes de capital o regalías para compartir el riesgo. Estas dinámicas elevan la demanda de salas blancas flexibles que puedan alternar entre modalidades basadas en virus y no virales en cuestión de semanas.

Tendencia hacia la Externalización para Reducir el Gasto de Capital

Los patrocinadores aplazaron USD 12 mil millones en gasto en plantas de nueva construcción durante 2024-2025, redirigiendo el efectivo hacia ensayos y lanzamientos mientras se apoyaban en las CDMO para síntesis, formulación y envasado. Una sola línea aséptica cuesta entre USD 150 y 200 millones y de tres a cuatro años para su validación, un plazo incompatible con los hitos de desarrollo respaldados por capital de riesgo. La fabricación de API de alta potencia, que exige primas de precio del 50%-70%, es la que crece más rápido porque solo 12 plantas en los Estados Unidos ofrecen contención certificada por SafeBridge a escala comercial. Cambrex añadió dos reactores de HPAPI con una inversión de USD 120 millones en Iowa anunciada en marzo de 2025. A medida que las CDMO escalan, amplían la brecha de costos frente a la fabricación interna, reforzando el ciclo virtuoso de la externalización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CDMO de Menor Costo en Asia-Pacífico y América del Sur | -0.80% | Global, con presión competitiva de India, China y Brasil en API de moléculas pequeñas y genéricos | Mediano plazo (2-4 años) |

| Complejidades Regulatorias y Mandatos de Serialización | -0.50% | Estados Unidos, con efectos en cascada sobre el cumplimiento de exportaciones para los mercados de Canadá y la Unión Europea | Corto plazo (≤ 2 años) |

| Escasez Aguda de Mano de Obra Calificada en Radiofarmacéuticos | -0.30% | Estados Unidos, concentrado en regiones con programas de medicina nuclear y hospitales universitarios | Largo plazo (≥ 4 años) |

| Primas de Seguro de Ciberseguridad tras Incidentes de Ransomware | -0.20% | Estados Unidos, que afecta a las CDMO de tamaño mediano con presupuestos de tecnología de la información limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

CDMO de Menor Costo en Asia-Pacífico y América del Sur

Los proveedores indios y chinos reducen el precio de los API estadounidenses entre un 30% y un 40%, y los operadores brasileños añadieron USD 400 millones en capacidad de inyectables estériles durante 2025. Biocon Biologics y Dr. Reddy's han escalado biosimilares para trastuzumab y adalimumab, posicionándose para capturar participación cuando las patentes estadounidenses expiren en 2027-2028. Aunque la FDA emitió 14 cartas de advertencia a plantas de API indias en 2024 por fallas en la integridad de datos, el abastecimiento dual sigue siendo común porque los márgenes de los genéricos no pueden absorber las estructuras de costos de los Estados Unidos. En consecuencia, las CDMO nacionales deben competir en velocidad, métricas de calidad o nichos de alta contención que los rivales de bajo costo no pueden imitar. La compresión de márgenes es más aguda en los sólidos orales de consumo masivo, donde la sensibilidad al precio es mayor.

Complejidades Regulatorias y Mandatos de Serialización

La serialización completa de la Ley de Seguridad de la Cadena de Suministro de Medicamentos entró en vigor en noviembre de 2024, obligando a que cada paquete de medicamento con receta lleve un identificador único y una trazabilidad de auditoría. Las CDMO de tamaño mediano gastaron entre USD 5 y 10 millones en la modernización de líneas de envasado con sistemas de visión y agregación en la nube, y la liberación de lotes ahora se retrasa de tres a cinco días cuando se producen errores de agregación. Los estándares divergentes en la Unión Europea y Brasil obligan a los exportadores a mantener especificaciones de envasado paralelas, aumentando las cargas de inventario y validación. Los operadores más pequeños sin sistemas empresariales abandonaron el mercado en lugar de financiar las actualizaciones, reduciendo la capacidad en ciertos productos inyectables. La distracción del cumplimiento normativo desvía capital de los proyectos de expansión de capacidad, moderando el crecimiento global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Instalaciones de HPAPI Capturan Primas en Oncología

El trabajo de API de alta potencia creció un 6,21% anual hasta 2031, el ritmo más rápido dentro de la combinación de servicios. El tamaño del mercado de CMO farmacéutico de los Estados Unidos para los servicios de API alcanzó USD 26,17 mil millones en 2025, con el HPAPI contribuyendo el margen más pronunciado porque las cargas útiles de los conjugados anticuerpo-fármaco requieren contención a nivel de nanogramos. Los reactores de Iowa de Cambrex por USD 120 millones ejemplifican el cambio hacia la especialización citotóxica. La formulación de dosis completa, incluidos los productos sólidos, líquidos e inyectables, ocupa el resto de los ingresos, aunque la demanda de inyectables se está expandiendo más rápido debido a las carteras de GLP-1 y biológicos. La fabricación continua en dosis sólida reduce el tiempo de ciclo en un 75%, pero menos de 20 líneas nacionales utilizan la tecnología.

Los proveedores de servicios se están bifurcando: los actores de escala invierten en cadenas integradas de API a envasado, mientras que las empresas de nicho se dirigen a HPAPI, radiomarcado o formulación de nanopartículas lipídicas. Los patrocinadores pagan primas del 30%-70% por instalaciones certificadas por SafeBridge frente a los reactores estándar, expandiendo el mercado de CMO farmacéutico de los Estados Unidos al incentivar las reconversiones de instalaciones existentes. Los productores de dosis sólidas de consumo masivo, por el contrario, compiten en rendimiento y costo, especialmente a medida que se intensifica la presión de precios de los genéricos.

Por Tipo de Molécula de Fármaco: Las Terapias Avanzadas Superan a las Modalidades Tradicionales

Las moléculas pequeñas aún representaron el 58,24% de los ingresos en 2025, aunque las terapias avanzadas se están acelerando a una CAGR del 6,52% hasta 2031. Las escaseces de capacidad de vectores virales y ADN plasmídico elevan las ventanas de reserva a 12-18 meses. El sitio de Plainville de Thermo Fisher y el campus de Carolina del Norte de FUJIFILM Diosynth ilustran la carrera de capital hacia la producción de terapia génica a gran escala. Los biológicos ocupan la trayectoria intermedia, sostenidos por plataformas CHO establecidas y oportunidades de biosimilares a medida que los anticuerpos de gran éxito pierden exclusividad.

La participación del mercado de CMO farmacéutico de los Estados Unidos para las terapias avanzadas, aunque modesta hoy, está destinada a ampliarse a medida que los pagadores adopten tratamientos curativos de una sola vez. Simultáneamente, las CDMO de moléculas pequeñas se protegen con mejoras de HPAPI y experiencia en formulación disuasoria del abuso para defender los márgenes. La diversidad de moléculas ancla, por tanto, la flexibilidad estratégica de los contratistas.

Por Escala de Operación: Los Servicios de Fase Clínica Ganan Impulso

La producción comercial se mantuvo dominante con el 61,53% de los ingresos en 2025, pero el trabajo de fase clínica está creciendo un 5,92% anual porque las biotecnológicas respaldadas por capital de riesgo presentan volúmenes récord de solicitudes de investigación de nuevos fármacos. National Resilience destinó USD 800 millones para un campus de terapia génica en California diseñado para producciones de 10 a 200 litros. Los patrocinadores aceptan primas del 40%-60% por velocidad y flexibilidad de lotes, elevando el tamaño del mercado de CMO farmacéutico de los Estados Unidos para servicios clínicos por encima de USD 19 mil millones en 2026.

Sin embargo, la attrición en la transferencia de procesos sigue siendo alta: menos del 30% de los programas en Fase 3 escalan a volumen comercial sin reformulación. Las CDMO con campus integrados de clínico a comercial mitigan este riesgo, asegurando contratos plurianuales de tomar o pagar. Los operadores a escala comercial, mientras tanto, persiguen la automatización para mantener los costos unitarios estables a medida que la inflación salarial aumenta.

Por Usuario Final: Las Biotecnológicas Virtuales Impulsan el Auge de la Externalización

La Gran Farmacéutica aportó el 49,78% del gasto de 2025, aunque las biotecnológicas emergentes y virtuales son la clientela de más rápido crecimiento con una CAGR del 5,96%. Avid Bioservices reportó un aumento del 35% en contratos con biotecnológicas virtuales durante 2025, reflejando el modelo de negocio de infraestructura cero. El mercado de CMO farmacéutico de los Estados Unidos acomoda necesidades divergentes: los grandes patrocinadores quieren redundancia geográfica y métricas de calidad, mientras que las empresas emergentes priorizan lotes de toxicología rápidos y calendarios de pago basados en hitos.

Los fabricantes de medicamentos genéricos, presionados por la competencia de biosimilares, trasladan el trabajo de dosis sólida a regiones de menor costo de los Estados Unidos y Puerto Rico. La farmacéutica especializada equilibra el conocimiento interno con el llenado y acabado externalizado para medicamentos huérfanos y sustancias controladas. La combinación de clientes se está fragmentando, recompensando a las CDMO que adaptan los modelos de contratación a todo el espectro.

Por Área Terapéutica: La Oncología Domina, las Enfermedades Infecciosas se Aceleran

La oncología capturó el 28,41% de los ingresos en 2025 gracias a los inhibidores de puntos de control inmunitario, la terapia CAR-T y los conjugados anticuerpo-fármaco que requieren instalaciones de HPAPI y llenado aséptico. Los proyectos de enfermedades infecciosas, aprovechando las plataformas de ARNm, crecerán un 5,88% anual a medida que los patrocinadores orienten la infraestructura de COVID-19 hacia la gripe y el VSR. El trabajo cardiovascular y del sistema nervioso central se rezaga porque las carteras maduran y la erosión de los genéricos impacta, aunque persisten oportunidades en inyectables de larga duración.

Se espera que la participación del mercado de CMO farmacéutico de los Estados Unidos para la oncología se mantenga por encima de una cuarta parte hasta 2031. Mientras tanto, la versatilidad del ARNm sostiene el crecimiento de las enfermedades infecciosas, apoyando la utilización de capacidad en las instalaciones de nanopartículas lipídicas construidas durante la pandemia. La diversificación terapéutica sustenta, por tanto, ingresos resilientes para los contratistas.

Análisis Geográfico

El corredor del Noreste, que abarca Massachusetts, Nueva Jersey y Pensilvania, generó un estimado del 32% de la participación del mercado de CMO farmacéutico de los Estados Unidos en 2025, anclado por el campus de vectores virales de Thermo Fisher en Plainville y la planta de llenado y acabado de Catalent en Somerset. La alta densidad académica en Boston-Cambridge proporciona mano de obra calificada y demanda de Fase 1, mientras que la proximidad a las sedes de la Gran Farmacéutica acelera los ciclos de transferencia tecnológica. El Triángulo de Investigación de Carolina del Norte aprovecha los salarios más bajos y las asociaciones universitarias; la construcción de USD 2 mil millones de FUJIFILM Diosynth para ARNm y terapia génica ha convertido la región en el clúster de biológicos de más rápido crecimiento. Indiana, Iowa e Illinois dominan la producción de sólidos orales de consumo masivo y API de alta potencia, ayudados por terrenos abundantes, créditos fiscales favorables y las expansiones de Eli Lilly y Cambrex. Colectivamente, estos cuatro estados representan más de la mitad del tamaño del mercado de CMO farmacéutico de los Estados Unidos por ingresos en 2026.

Texas emergió como un nuevo centro de biofabricación en 2025 después de que Samsung Biologics y Lonza anunciaran USD 3,2 mil millones de inversión combinada cerca de Houston, una respuesta explícita a las reglas de abastecimiento nacional de la Ley BioSecure. Los biorreactores de acero inoxidable de hasta 256.000 litros posicionarán al estado para absorber la demanda de biosimilares una vez que múltiples anticuerpos de gran éxito pierdan exclusividad en 2028. Puerto Rico preserva un nicho en inyectables estériles y genéricos de dosis sólida bajo incentivos favorables sucesores de la Sección 936, aunque la exposición a huracanes y las redes eléctricas envejecidas limitan la expansión a gran escala. Los clústeres del Área de la Bahía de California y San Diego aún impulsan la externalización en etapas tempranas, pero los altos costos inmobiliarios y los retrasos en los permisos empujan los volúmenes comerciales hacia el este. Los corredores de carga del Medio Oeste proporcionan entonces logística rentable para la distribución nacional, acortando el tiempo hasta el mayorista hasta en tres días en comparación con las rutas costeras.

La supervisión regulatoria varía según el distrito de la FDA; las instalaciones con inspecciones satisfactorias repetidas aseguran márgenes de programación de dos años que les permiten redirigir el personal de calidad hacia nuevas validaciones tecnológicas. Los sitios en zonas propensas a huracanes o sísmicas deben presentar planes adicionales de continuidad del negocio, añadiendo semanas a los plazos de aprobación previa y orientando a los patrocinadores hacia regiones con menor riesgo climático. Las agencias de desarrollo económico estatales mejoran las ofertas mediante subvenciones de formación y exenciones del impuesto sobre bienes inmuebles, cubriendo a menudo hasta el 15% del costo total instalado de un proyecto de nueva construcción. A medida que se construye capacidad, la competencia interregional ahora se centra en los precios de los servicios públicos, la profundidad de la fuerza laboral y la presencia de socios de ensamblaje de dispositivos cercanos que agilizan los lanzamientos de productos combinados.

Panorama regulatorio

El mercado estadounidense de organizaciones de fabricación por contrato (CMO) farmacéuticas opera bajo la supervisión de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), con los requisitos vigentes de buenas prácticas de fabricación establecidos en 21 CFR Part 211 (incluidos los controles de la Subpart G para embalaje y etiquetado). Para las CMO que gestionan actividades de embalaje, etiquetado y liberación relacionadas, las secciones 21 CFR 211.122 y 21 CFR 211.130 exigen procedimientos y controles escritos para el examen, manejo e inspección de materiales de embalaje y etiquetado, incluidas prácticas de separación e identificación para evitar confusiones.

Los requisitos de trazabilidad e identificación de medicamentos han seguido endureciéndose. La implementación completa de la serialización bajo la Drug Supply Chain Security Act (DSCSA) entró en vigor en noviembre de 2024, incrementando las expectativas respecto a los flujos de identificación a nivel de paquete, agregación y documentación en operaciones de embalaje por contrato y de CDMO integradas. En paralelo, la FDA publicó una norma final el 5 de marzo de 2026 que establece un formato uniforme obligatorio de 12 dígitos para el Código Nacional de Medicamentos (NDC), con un período de transición que finaliza en marzo de 2036, lo que extiende el ciclo de actualización de etiquetado y códigos de barras para los contratistas y sus clientes patrocinadores.

Panorama Competitivo

Los cinco mayores contratistas —Novo Nordisk (Catalent), Thermo Fisher, Lonza, Samsung Biologics y FUJIFILM Diosynth— representaron aproximadamente el 35% de los ingresos de 2025, confirmando un campo moderadamente concentrado pero aún contestable. Los especialistas de tamaño mediano y los talleres regionales de llenado y acabado compiten ofreciendo tiempos de respuesta más rápidos, modalidades de nicho o registros superiores de cumplimiento con la FDA, manteniendo la disciplina de precios a pesar de las altas barreras de entrada. La propiedad de capital privado sigue siendo activa, con estrategias de consolidación dirigidas a operadores de un solo sitio que carecen del capital para cumplir con los mandatos de serialización y ciberseguridad. En general, ningún actor controla suficiente participación para dictar unilateralmente los términos del contrato, lo que mantiene un entorno de negociación favorable para los patrocinadores con estrategias de múltiples fuentes.

Los movimientos estratégicos en 2024-2026 remodelaron la capacidad disponible. La adquisición de Catalent por parte de Novo Nordisk por USD 16,5 mil millones eliminó aproximadamente una cuarta parte de los espacios de inyectables del mercado abierto, obligando a los rivales a acelerar los proyectos de nueva construcción. Samsung Biologics inició la construcción de un campus en Texas de USD 2,2 mil millones previsto para su lanzamiento a finales de 2027, mientras que Lonza comprometió USD 1 mil millones para expandir su instalación de Pearland con instalaciones de líneas celulares CHO. La planta de vectores virales de Thermo Fisher en Plainville por USD 650 millones entró en línea en enero de 2025, añadiendo capacidad lentiviral y de AAV de 2.000 litros. KBI Biopharma capturó un contrato de anticuerpos monoclonales de USD 200 millones y está escalando biorreactores de 10.000 litros en Carolina del Norte, destacando cómo los historiales de inspección probados ganan mandatos a escala comercial. National Resilience cerró una ronda de USD 800 millones para financiar salas blancas modulares que pivotan entre ARNm, vectores virales y edición génica en cuestión de semanas, desafiando a los titulares con ciclos de construcción de varios años.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Presentaciones de Patentes de Biorreactores 2024-2025," uspto.gov

La adopción tecnológica ahora determina la distancia competitiva. Los biorreactores de un solo uso, la inspección visual automatizada y las pruebas de liberación en tiempo real reducen las tasas de fallo de lotes del 8% al 2% y recortan de dos a tres semanas de los ciclos de liberación. Las presentaciones de patentes aumentaron, con Thermo Fisher y Lonza presentando juntos más de 20 solicitudes en los Estados Unidos en 2024-2025 para biorreactores de perfusión y análisis en línea. La escasez de mano de obra sigue siendo aguda en los radiofarmacéuticos, lo que confiere poder de fijación de precios a los operadores de celdas calientes certificados en seguridad radiológica. Las primas de seguro cibernético aumentaron entre un 40% y un 60% tras incidentes de ransomware de alto perfil, elevando el costo del cumplimiento para las empresas de tamaño mediano que carecen de arquitecturas de tecnología de la información redundantes. A medida que las oleadas de biosimilares lleguen en 2027-2028, los actores de escala necesitarán velocidad y experiencia en ensamblaje de dispositivos para defender los márgenes frente a un grupo más amplio de competidores de bajo costo.

Líderes de la Industria de CMO Farmacéutico de los Estados Unidos

Catalent Inc.

Thermo Fisher Scientific Inc. (Patheon)

Lonza Group AG

Pfizer CentreOne (Pfizer Inc.)

Baxter International Inc. (BioPharma Solutions)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El llenado-acabado estéril y el ensamblaje de productos combinados (fármaco-dispositivo) constituyen un espacio en blanco clave donde los plazos de entrega, los requisitos de calificación y las barreras de costo de infraestructura mantienen restringida la capacidad. Las inversiones anunciadas recientemente generan tracción a corto plazo para las CMO estadounidenses que pueden añadir líneas de llenado y embalaje secundario compatibles con jeringas, cartuchos y autoinyectores mediante líneas validadas y listas para serialización: PCI Pharma Services reveló en abril de 2026 inversiones globales superiores a 1.000 millones de USD vinculadas a capacidades de llenado-acabado estéril y de administración fármaco-dispositivo en Estados Unidos (incluyendo Filadelfia, PA y Rockford, IL), y Grand River Aseptic Manufacturing anunció en abril de 2026 una inversión de 100 millones de USD para una quinta línea de llenado estéril y una instalación GMP adicional. Estos movimientos coinciden con la persistente escasez de salas estériles y la preferencia de los patrocinadores por socios nacionales integrales que puedan empacar y liberar rápidamente inyectables complejos.

La modernización impulsada por el cumplimiento normativo también está ampliando el trabajo de proyectos en torno al etiquetado, la serialización y la integración digital de la cadena de suministro. La ejecución de la DSCSA sigue impulsando a las CMO hacia la inspección visual automatizada, la agregación y la conectividad de datos, y la norma final de la FDA emitida el 5 de marzo de 2026, que estandariza el formato NDC de 12 dígitos, añade otro factor operativo de embalaje para los ciclos de actualización de artes gráficas, impresión y sistemas de códigos de barras. Las CMO que puedan vincular los cambios de embalaje con la ejecución y validación del sistema de calidad, incluidas las mejoras anunciadas por contratistas como Alcami en su planta de Tennessee (junio de 2026), pueden encajar más fácilmente en los planes de incorporación de patrocinadores que requieren múltiples transiciones de embalaje impulsadas por normativas al mismo tiempo.

Desarrollos recientes del sector

- Julio de 2026: Catalent y Nanoscope Therapeutics ampliaron su alianza para respaldar el desarrollo en fase tardía y el suministro comercial de la terapia génica optogenética MCO-010. El alcance incluye servicios de embalaje y validación conformes a normativa comercial, estrechando el vínculo entre el suministro de productos farmacéuticos de terapia avanzada y la ejecución de embalaje especializado para la comercialización.

- Septiembre de 2025: Vaxcyte y Patheon Manufacturing Services (Thermo Fisher Scientific) firmaron un Acuerdo Marco de Servicios de 15 años para llenado-acabado y embalaje en la planta de Thermo Fisher en Greenville, Carolina del Norte, con una inversión revelada de hasta 1.000 millones de USD. La estructura de largo plazo señala cómo los patrocinadores están asegurando capacidad estéril y capacidades de embalaje escasas mediante compromisos plurianuales.

- Mayo de 2024: la implementación completa de serialización de la DSCSA entró en vigor en noviembre de 2024, acelerando las adaptaciones de líneas de embalaje y el trabajo de integración de datos en las CMO estadounidenses durante 2024. La carga de cumplimiento incrementó la demanda de sistemas de visión, agregación y capacidades de trazabilidad de auditoría, contribuyendo a una menor disponibilidad de ciertos espacios de embalaje y llenado-acabado estéril.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en Estados Unidos por servicios de fabricación farmacéutica externalizados, en los que un tercero produce sustancias o productos farmacéuticos por contrato para clientes farmacéuticos y biotecnológicos.

Exclusiones del alcance: excluimos la fabricación interna cautiva, los servicios puros de I+D que no incluyen producción manufacturera, y la producción por contrato no farmacéutica.

Descripción general de la segmentación

- Por Tipo de Servicio

- Fabricación de API

- Molécula Pequeña

- Molécula Grande

- API de Alta Potencia (HPAPI)

- Desarrollo y Fabricación de FDF

- Dosis Sólida

- Dosis Líquida

- Dosis Inyectable

- Envasado Secundario

- Fabricación de API

- Por Tipo de Molécula de Fármaco

- Molécula Pequeña

- Biológicos

- Terapias Avanzadas (Celular y Génica)

- Por Escala de Operación

- Fabricación en Fase Clínica

- Fabricación a Escala Comercial

- Por Usuario Final

- Gran Farmacéutica

- Farmacéutica Genérica

- Biotecnología Emergente / Virtual

- Farmacéutica Especializada

- Por Área Terapéutica

- Oncología

- Cardiovascular

- Sistema Nervioso Central (SNC)

- Enfermedades Infecciosas

- Otras Áreas Terapéuticas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando lo que se fabrica por contrato en EE. UU. y cómo se mueve la demanda entre sustancia farmacéutica, dosificación terminada y servicios de embalaje. Nos basamos en fuentes públicas y sin muro de pago, como las bases de datos de la FDA (aprobaciones de medicamentos, inspecciones y retiros), los datos comerciales de la Comisión de Comercio Internacional de EE. UU. y del Censo relacionados con flujos farmacéuticos, la Oficina de Estadísticas Laborales para tendencias salariales y de producción, y la USP y publicaciones revisadas por pares para estándares de fabricación y cambios tecnológicos.

A continuación, conectamos estas señales con la realidad empresarial utilizando informes anuales de empresas, presentaciones para inversores, comunicados de prensa y publicaciones sectoriales reputadas que analizan las ampliaciones de capacidad, las expansiones de plantas y el impulso por área terapéutica. Una suscripción de pago para datos financieros de empresas y noticias ayuda a completar los desgloses de ingresos faltantes y a rastrear el momento de las fusiones y adquisiciones, y se utilizan bases de datos de patentes para percibir la intensidad del pipeline en áreas como las terapias estériles y avanzadas. Las fuentes mencionadas aquí son ilustrativas, y también utilizamos otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba el alcance de los servicios, la lógica de precios y la utilización de capacidad a corto plazo en los sitios de EE. UU., y luego para confirmar cómo está cambiando la demanda de externalización según el tipo de molécula y la escala de operación. Hablamos con líderes de fabricación, roles de calidad y cadena de suministro, y equipos comerciales de una combinación de grandes CDMO/CMO, especialistas medianos y plantas más pequeñas de nicho. Luego validamos las suposiciones con compradores de externalización farmacéutica y biotecnológica, y con expertos del sector, centrándonos en cómo esos grupos definen los ingresos por fabricación por contrato según la línea de servicio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 15% | Gerentes: 45% |

Dimensionamiento del mercado y previsión

El dimensionamiento se ancla mediante una construcción de arriba hacia abajo que reconstruye el conjunto direccionable de externalización para los servicios de fabricación farmacéutica en EE. UU., y luego lo distribuye entre las líneas de servicio que suelen externalizarse. Comenzamos a partir de señales de demanda observables e indicadores de escala, y luego corroboramos los totales con verificaciones selectivas de abajo hacia arriba a partir de una muestra de ingresos de proveedores y participaciones de mezcla de servicios, seguido de ajustes cuando aparecen brechas de cobertura.

Los insumos utilizados en el modelo incluyen la actividad de aprobaciones y presentaciones de la FDA (como indicador de inicios de fabricación y necesidades tecnológicas), el cambio en la combinación entre moléculas pequeñas, biológicos y terapias avanzadas, la intensidad de externalización en fase clínica frente a escala comercial, y los cambios en la demanda de embalaje estéril y secundario. También seguimos los anuncios de expansión de capacidad, el tono de utilización obtenido de las entrevistas y el movimiento direccional de precios de los servicios de fabricación, ya que estos factores influyen en los ingresos incluso cuando el volumen es estable.

Para la previsión, se utiliza un análisis de escenarios porque el gasto en externalización es sensible al éxito del pipeline, la preparación regulatoria y la estrechez de capacidad, factores que no evolucionan de forma lineal. Se crean trayectorias base, conservadora y agresiva utilizando expectativas derivadas de entrevistas sobre el ritmo de aprobaciones, las ampliaciones de capacidad y los precios de los servicios, y luego se selecciona la previsión final tras reconciliar las trayectorias con las señales observadas. Cuando una verificación de ingresos de abajo hacia arriba presenta actores faltantes o desgloses poco claros, escalamos utilizando rangos representativos de mezcla de servicios obtenidos de entrevistas y divulgaciones públicas, y luego volvemos a verificar el crecimiento implícito frente a los indicadores de capacidad y demanda.

Validación de datos y ciclo de actualización

Los resultados se validan comparando el modelo con señales independientes, como el impulso de aprobaciones, los cambios de capacidad anunciados y los cambios visibles en la complejidad molecular, y luego comprobando si los precios y la utilización implícitos parecen realistas. Cuando los resultados parecen demasiado altos o demasiado bajos, revisamos las suposiciones paso a paso, verificamos de nuevo la lógica de las unidades y volvemos a contactar a expertos seleccionados si una variación no puede explicarse con la evidencia disponible.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos, que incluye verificaciones de consistencia entre servicios y usuarios finales, y una revisión final para detectar valores atípicos en las tasas de crecimiento y las variaciones interanuales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como ampliaciones de capacidad significativas, cambios de política o fuertes variaciones de demanda. Justo antes de la entrega, realizamos una actualización rápida para que las cifras reflejen las últimas actualizaciones públicas disponibles y los comentarios de las entrevistas.

Estimación de Mordor Intelligence del mercado de organizaciones de fabricación por contrato farmacéutica de Estados Unidos comparada con otras estimaciones publicadas

Los valores de mercado publicados para las CMO farmacéuticas de EE. UU. pueden diferir porque el límite de servicio no siempre es el mismo, y porque las empresas toman decisiones distintas sobre qué contar como ingresos de fabricación. También surgen variaciones cuando un modelo utiliza diferentes años base, distintos momentos de conversión de divisas, o formas diferentes de tratar el trabajo a escala clínica frente a la producción comercial.

La actividad de inspección y aprobación de la FDA, junto con el seguimiento de expansión de capacidad y las verificaciones de utilización mediante entrevistas, son los puntos de evidencia que mantienen la estimación de 2025 de Mordor Intelligence vinculada a la producción de fabricación por contrato en EE. UU. en lugar de paquetes de externalización más amplios. La dispersión que se observa entre las cifras públicas a menudo se explica por si se incluye el embalaje secundario, si las tarifas exclusivas de desarrollo se mezclan con la fabricación, y cómo se asume la progresión de precios para el trabajo estéril y de alta intensidad en biológicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 56,09 mil millones de USD (2025) | |

| Informe sectorial A | 52,50 mil millones de USD (2025) | A menudo con una cobertura de servicios más estrecha, donde el embalaje secundario y algunas actividades estériles a escala comercial pueden excluirse parcialmente, lo que mantiene el total más cercano a la fabricación básica de API y productos farmacéuticos. |

| Comunicado de prensa B | 43,70 mil millones de USD (2025) | Generalmente alineado con el enfoque de CDMO, con reglas de inclusión más estrictas sobre lo que se considera ingreso por fabricación, y puede subestimar el trabajo de ampliación de escala de clínico a comercial cuando se reporta bajo categorías de desarrollo o servicios mixtos. |

La tabla muestra principalmente cuán sensible se vuelve el total cuando los servicios y categorías de ingresos adyacentes se tratan de manera diferente. Al mantener el modelo anclado a señales repetibles, como los indicadores de demanda vinculados a la fabricación y reglas de alcance confirmadas, la cifra final sigue siendo más fácil de rastrear y de actualizar cuando nuevas capacidades y aprobaciones modifican el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de CMO farmacéutico de los Estados Unidos?

Fue valorado en USD 55,91 mil millones en 2025 y se proyecta que alcanzará USD 77,56 mil millones en 2031.

¿Qué tan rápido está creciendo la fabricación de API de alta potencia?

Las instalaciones de HPAPI se están expandiendo a una CAGR del 6,21% hasta 2031, el ritmo más rápido entre los tipos de servicio.

¿Qué área terapéutica domina la demanda de externalización?

La oncología representa el 28,41% de los ingresos y continúa atrayendo la mayor participación de contratos.

¿Por qué los medicamentos GLP-1 están afectando la capacidad de las CMO?

El explosivo crecimiento de las prescripciones ha sobrecargado las líneas de llenado y acabado, elevando los plazos de entrega y los precios de los contratos.

¿Cómo influye la Ley BioSecure en la selección de proveedores?

La Ley prohíbe a los contratistas federales trabajar con fabricantes vinculados a China, redirigiendo miles de millones hacia instalaciones de los Estados Unidos y extendiendo las colas de reserva de biológicos.

Última actualización de la página el: