Tamaño y participación del mercado de organizaciones de fabricación por contrato farmacéutica (CMO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

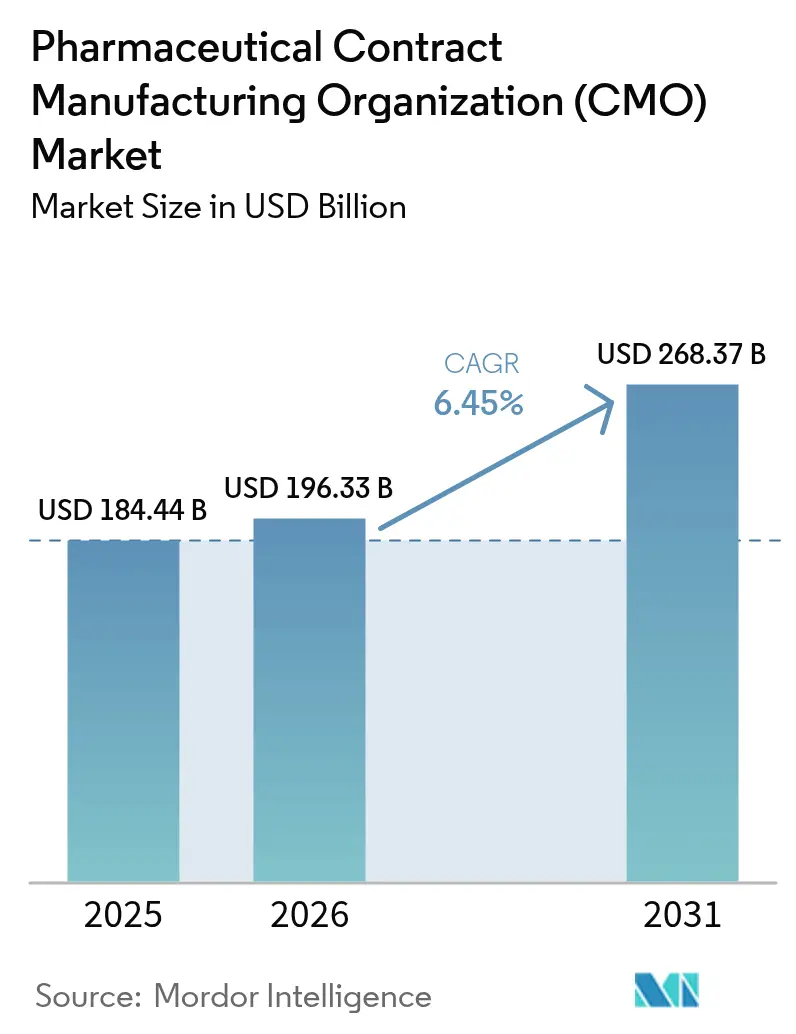

| Tamaño del Mercado (2026) | 196.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 268.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

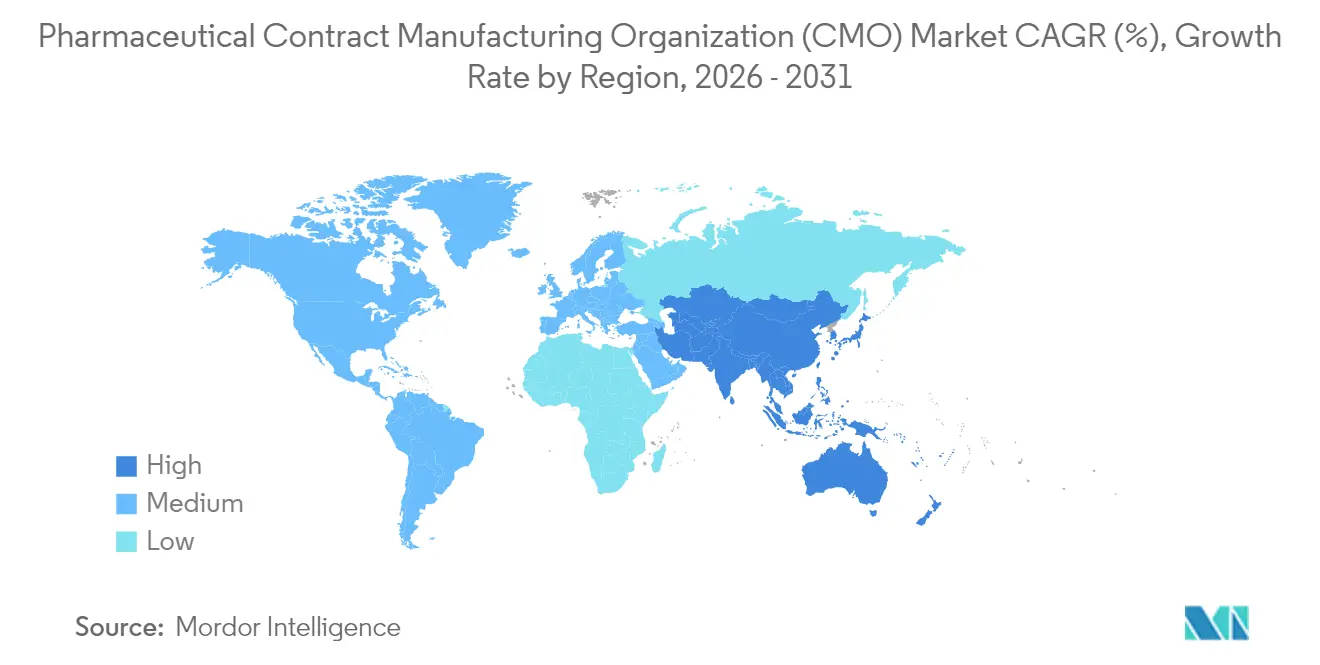

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

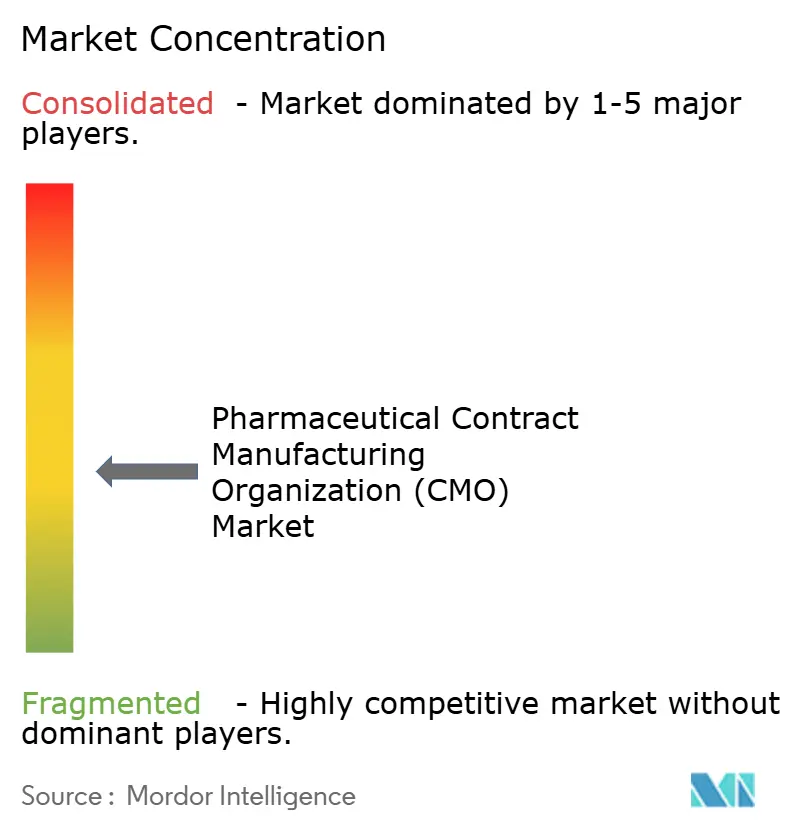

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de organizaciones de fabricación por contrato farmacéutica (CMO) por Mordor Intelligence

Se espera que el mercado de organizaciones de fabricación por contrato farmacéutica crezca de 184.440 millones de USD en 2025 a 196.330 millones de USD en 2026 y se prevé que alcance los 268.370 millones de USD en 2031 a una CAGR del 6,45% durante el período 2026-2031. El impulso proviene de la reorientación estratégica de la industria hacia las tareas centrales de descubrimiento y comercialización, dejando las actividades de producción complejas a socios especializados. Las entradas de capital de riesgo en biotecnológicas virtuales, las aprobaciones récord de terapias avanzadas y los crecientes canales de desarrollo de API de alta potencia están reforzando el cambio hacia la capacidad externa. Mientras tanto, las presiones de costos, el escrutinio regulatorio y la necesidad de tecnologías de vanguardia están motivando a las grandes farmacéuticas, los actores especializados y las empresas de genéricos a profundizar la colaboración con fabricantes por contrato cualificados. Los proveedores capaces de combinar servicios de desarrollo, escalado y llenado y acabado, manteniendo al mismo tiempo estándares de calidad globales, siguen captando oportunidades desproporcionadas dentro del mercado de organizaciones de fabricación por contrato farmacéutica. [1]"La FDA anuncia protocolos de inspección mejorados para 2024," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov

Conclusiones clave del informe

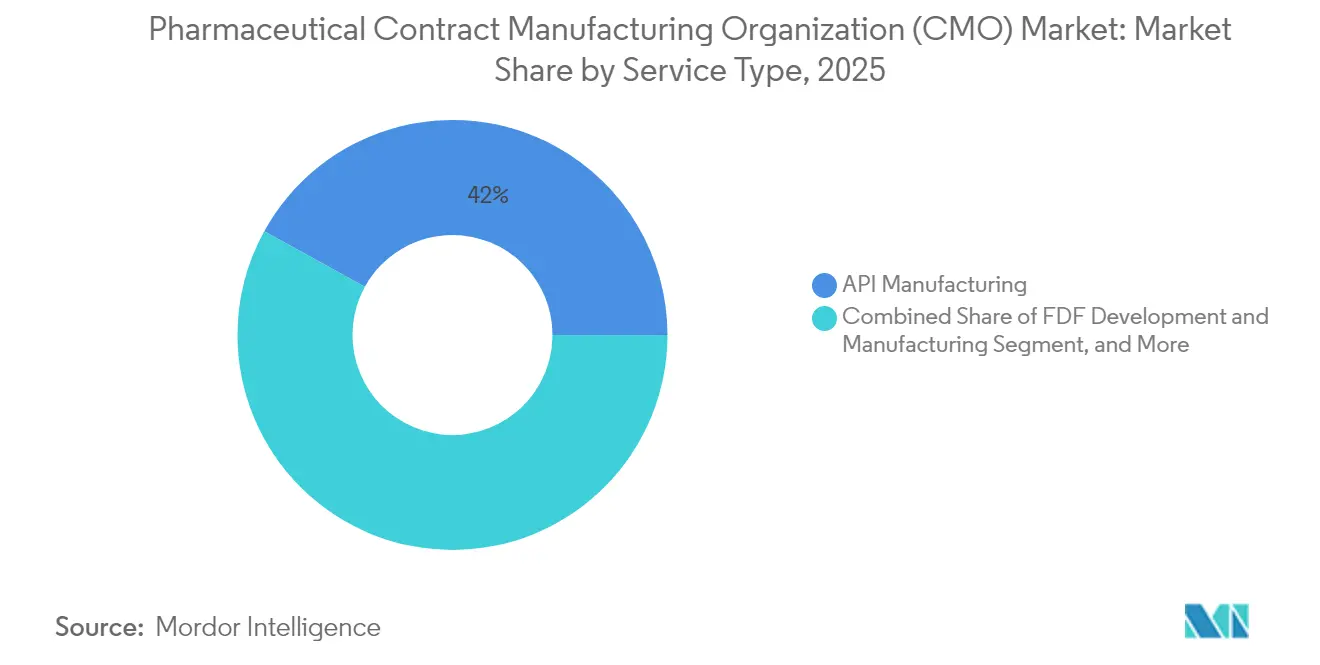

- Por tipo de servicio, la fabricación de API lideró con el 41,98% de la participación del mercado de organizaciones de fabricación por contrato farmacéutica en 2025, con una CAGR del 6,44% hasta 2031.

- Por escala de operación, los acuerdos a escala comercial generaron el 61,75% de los ingresos de 2025, y la fabricación en fase clínica avanza a una CAGR del 7,74% hasta 2031.

- Por tipo de molécula farmacológica, las moléculas pequeñas representaron el 56,85% de los ingresos de 2025, y se proyecta que las terapias avanzadas se expandirán a una CAGR del 8,22% hasta 2031.

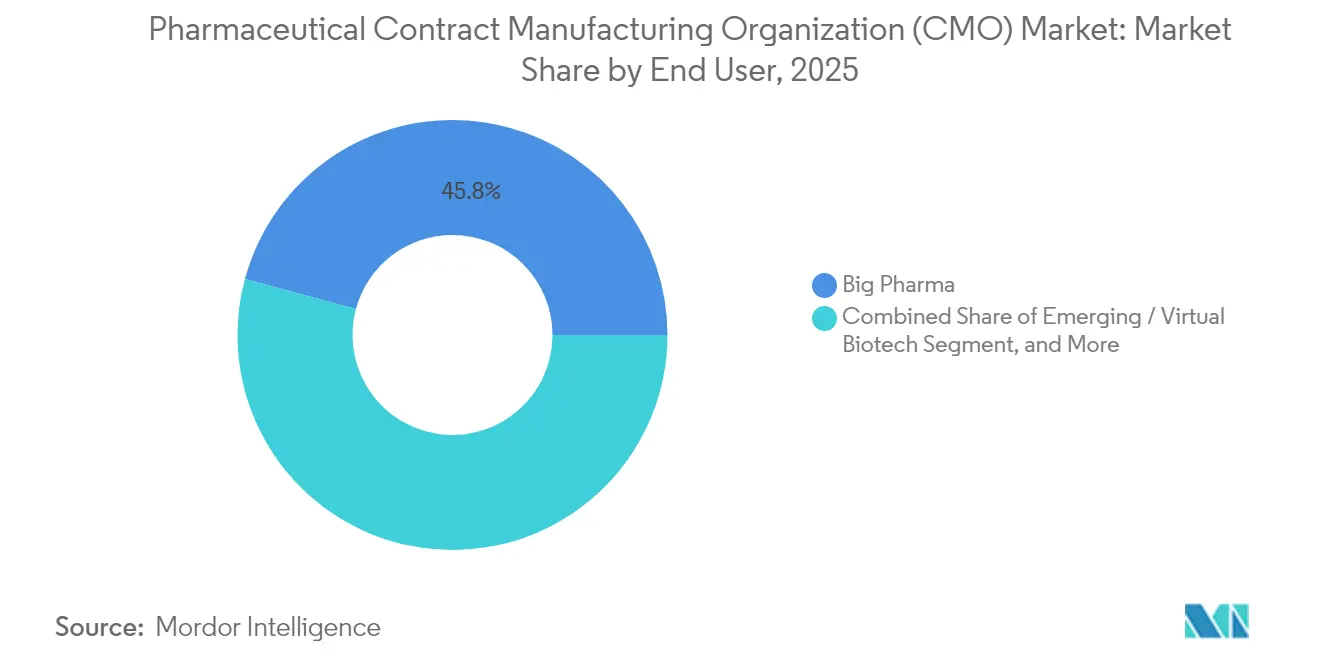

- Por usuario final, los grandes patrocinadores farmacéuticos representaron el 45,80% de los ingresos en 2025. Sin embargo, las biotecnológicas emergentes y virtuales crecen más rápidamente, a una CAGR del 6,89% hasta 2031.

- Por área terapéutica, la oncología generó el 38,10% de los ingresos de 2025; los activos del sistema nervioso central se aceleran a una CAGR del 8,88% hasta 2031.

- Por geografía, América del Norte concentró el 39,85% de los ingresos de 2025, y Asia-Pacífico registra la CAGR regional más alta, del 8,91%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de organizaciones de fabricación por contrato farmacéutica (CMO)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la externalización de farmacéuticas pequeñas y medianas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente complejidad del canal de desarrollo de biológicos | +1.5% | Global, con centros de fabricación de Asia-Pacífico ganando participación | Largo plazo (≥ 4 años) |

| Aumento de las biotecnológicas virtuales financiadas con capital de riesgo | +0.8% | América del Norte y Europa como mercados primarios, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Pico de demanda de API de alta potencia (HPAPI) | +0.9% | Global, con instalaciones especializadas en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de la capacidad de CDMO para terapias celulares y génicas | +1.1% | América del Norte y Europa lideran, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Calificación de cadena de suministro vinculada a ESG | +0.4% | Global, con requisitos más estrictos en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la externalización de farmacéuticas pequeñas y medianas

El aumento de los costos de cumplimiento normativo tras la reforma de inspecciones de la FDA en 2024 incrementó los gastos anuales de calidad en 2-5 millones de USD para las plantas de nivel intermedio. La carga de capital está orientando a los patrocinadores con recursos limitados hacia la externalización estratégica en las carteras de oncología y enfermedades raras. Los fabricantes por contrato con capacidades integradas de desarrollo y producción comercial se benefician de entradas predecibles de canales de desarrollo, mientras que los modelos híbridos de pago por servicio y de reparto de riesgos están ganando terreno.

Creciente complejidad del canal de desarrollo de biológicos

Los anticuerpos multiespecíficos, los conjugados anticuerpo-fármaco y las terapias celulares autólogas requieren una infraestructura distintiva de cultivo celular upstream, purificación y cadena de frío que pocos innovadores pueden justificar internamente. Samsung Biologics comprometió 2.400 millones de USD en 2024 para ampliar la capacidad de biorreactores de un solo uso, lo que indica la escala de inversión necesaria para la producción moderna de biológicos.[2]"Samsung Biologics anuncia una expansión de capacidad de 2.400 millones de USD," Samsung Biologics, samsungbiologics.com Los proveedores que ofrecen desarrollo de procesos llave en mano, eliminación viral y servicios de llenado y acabado son ahora socios críticos en todo el ciclo de vida de los biológicos.

Aumento de las biotecnológicas virtuales financiadas con capital de riesgo

Los inversores de capital de riesgo invirtieron 15.000 millones de USD en startups biotecnológicas de activos ligeros durante 2024, muchas de las cuales operan sin laboratorios físicos. Estas empresas prefieren contratos ágiles basados en hitos, lo que incentiva a los CDMO a proporcionar suites modulares, visibilidad de lotes en tiempo real y preparación para la transferencia tecnológica en múltiples sitios de producción. La asignación flexible de capacidad y el escalado rápido siguen siendo factores diferenciadores clave para ganar mandatos de biotecnológicas virtuales.

Pico de demanda de API de alta potencia (HPAPI)

Los fármacos oncológicos dirigidos, las hormonas y los inmunomoduladores dependen cada vez más de regímenes de dosificación de submicrogramos que exigen una contención rigurosa y sofisticados controles de exposición ocupacional. Las suites de HPAPI en nuevas instalaciones suelen superar los 50 millones de USD por instalación, lo que lleva a los patrocinadores a recurrir a contratistas especializados. Los CDMO con sistemas de aislador cerrado y protocolos de limpieza validados capturan precios premium y contratos plurianuales a medida que crecen los canales de desarrollo de HPAPI.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella de capacidad en las líneas de llenado y acabado | -0.7% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de inspecciones regulatorias y costos de remediación | -0.5% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Suministro volátil de sistemas de un solo uso | -0.3% | Global, que afecta principalmente a la fabricación de biológicos | Corto plazo (≤ 2 años) |

| Inflación de costos impulsada por divisas en centros emergentes | -0.4% | Asia-Pacífico y mercados emergentes principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella de capacidad en las líneas de llenado y acabado

Una utilización superior al 85% y plazos de entrega superiores a 18 meses para los inyectables complejos limitan la capacidad de los CDMO para absorber nuevos programas de biológicos. Las suites estériles, la robótica avanzada y las actualizaciones de serialización requieren inversiones plurianuales que retrasan el alivio, manteniendo el suministro a corto plazo tenso y potencialmente limitando la realización de ingresos a corto plazo.

Escalada de inspecciones regulatorias y costos de remediación

El marco reforzado de la FDA prolongó las auditorías promedio en un 40% al tiempo que amplió las verificaciones de integridad de datos. Las observaciones vinculadas a registros de lotes electrónicos o desviaciones asépticas pueden desencadenar costos de remediación de hasta 50 millones de USD, erosionando los márgenes de los proveedores más pequeños e impulsando la consolidación en el mercado de organizaciones de fabricación por contrato farmacéutica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la fabricación de API sigue siendo fundamental

La fabricación de API representó el 41,98% de la participación del mercado de organizaciones de fabricación por contrato farmacéutica en 2025, sustentando la amplia demanda de medicamentos genéricos y de marca. Si bien los volúmenes de moléculas pequeñas siguen siendo dominantes, las adiciones de capacidad de biológicos y HPAPI están desplazando la combinación de ingresos hacia ofertas de mayor valor. Los clientes buscan cada vez más servicios integrados que co-localicen la síntesis, la purificación y la fabricación de la dosis final para eliminar los traspasos en la cadena de suministro.

Los contratistas que ofrecen tanto formulación en dosis sólida como en dosis inyectable capturan economías de alcance. La serialización digital, la fabricación continua y el mantenimiento predictivo están remodelando las curvas de costos operativos, creando nuevos umbrales de competitividad para el ingreso al mercado. La integración con los servicios de empaque, en particular las soluciones a prueba de manipulación indebida y de rastreo y trazabilidad, diferencia aún más a los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de molécula farmacológica: las terapias avanzadas lideran el crecimiento

Las moléculas pequeñas representaron el 56,85% de los ingresos de 2025, aunque las terapias avanzadas registraron la expansión más rápida, con una CAGR del 8,22%. La producción de vectores virales, el conocimiento especializado en expansión celular y el almacenamiento criogénico dominan ahora las prioridades de CAPEX a medida que los desarrolladores persiguen el potencial curativo de una sola administración. Se proyecta que el tamaño del mercado de organizaciones de fabricación por contrato farmacéutica para terapias avanzadas se amplíe a medida que más productos aprobados transicionen de procesos autólogos a alogénicos, lo que requiere series de fabricación más grandes y estandarizadas.

Los biológicos ocupan una posición de crecimiento intermedio gracias a la adopción de biosimilares y los nuevos formatos de anticuerpos. La inversión sostenida en todas las clases de moléculas confirma el imperativo estratégico para los CDMO de mantener carteras tecnológicas diversificadas en lugar de especializaciones en una sola plataforma.

Por escala de operación: el peso creciente de la fabricación clínica

Los acuerdos a escala comercial generaron el 61,75% de los ingresos de 2025, reflejando los contratos de suministro de productos blockbuster consolidados. Sin embargo, el trabajo en fase clínica se expande a una CAGR del 7,74%, impulsado por gastos récord globales en I+D de 244.000 millones de USD en 2024. Los tamaños de lote flexibles, los cambios rápidos de producción y el soporte para la presentación de expedientes regulatorios definen los factores de éxito, ya que los clientes priorizan la velocidad sobre el costo unitario en el desarrollo temprano.

Los servicios clínicos actúan cada vez más como primeros puntos de contacto que evolucionan hacia asociaciones comerciales a largo plazo, consolidando la participación en el gasto del cliente a lo largo de los ciclos de vida de los productos en el mercado de organizaciones de fabricación por contrato farmacéutica.

Por usuario final: impulso de las biotecnológicas virtuales

Los grandes patrocinadores farmacéuticos representaron el 45,80% de los ingresos en 2025, aprovechando modelos híbridos de fabricación propia o externalizada para preservar el capital y gestionar los picos de demanda. Sin embargo, las biotecnológicas emergentes y virtuales crecen más rápidamente, a una CAGR del 6,89%, atraídas por los CDMO con plataformas integradas desde el descubrimiento hasta la producción comercial. Su necesidad de gestión de proyectos, documentación regulatoria y orquestación de la cadena de suministro global posiciona a los proveedores de servicio completo por delante de los actores de nicho.

Las farmacéuticas de genéricos y especializadas mantienen volúmenes constantes, pero la competencia de precios subraya la necesidad de excelencia operativa y mejora continua dentro de la industria de organizaciones de fabricación por contrato farmacéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por área terapéutica: la oncología sigue dominando el mayor segmento

La oncología generó el 38,10% de los ingresos de 2025, impulsada por los avances en inmunooncología, conjugados anticuerpo-fármaco y medicina de precisión. Los activos del sistema nervioso central se aceleran a una CAGR del 8,88% tras las aprobaciones de tratamientos para el Alzheimer y neurología de enfermedades raras. Los CDMO con capacidad en formulaciones que penetran la barrera hematoencefálica ganan participación en este emergente espacio de oportunidades.

Los programas cardiovasculares y de enfermedades infecciosas siguen siendo importantes, pero crecen más lentamente. La diversificación terapéutica protege al mercado de organizaciones de fabricación por contrato farmacéutica de la ciclicidad en un solo ámbito, al tiempo que presiona a los proveedores a mantener amplios arsenales tecnológicos.

Análisis geográfico

América del Norte concentró el 39,85% de los ingresos de 2025, respaldada por sólidos marcos de propiedad intelectual, proximidad a los innovadores farmacéuticos y profunda experiencia regulatoria. La inversión continua en fabricación continua e infraestructura de terapia celular mantiene a la región como una ubicación de socio preferida, aunque los elevados costos laborales limitan las adiciones incrementales de capacidad.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,91%, impulsada por inversiones a gran escala en China, India y Corea del Sur. La ampliación de Samsung Biologics por 2.400 millones de USD ejemplifica el compromiso regional con la capacidad de biológicos de vanguardia. La volatilidad cambiaria y las expectativas de calidad en evolución plantean desafíos operativos; sin embargo, los menores costos fijos y los incentivos gubernamentales sostienen su atractivo dentro del mercado de organizaciones de fabricación por contrato farmacéutica.

Europa goza de una demanda estable gracias a los clústeres consolidados en Alemania, Irlanda, Suiza y Escandinavia. Las regulaciones armonizadas de la Agencia Europea de Medicamentos fomentan las cadenas de suministro transfronterizas, en particular en terapias avanzadas. Oriente Medio y África siguen siendo mercados incipientes, pero muestran potencial a medida que los gobiernos persiguen la seguridad de los medicamentos y los mandatos de fabricación local.

Panorama regulatorio

La supervisión regulatoria se está intensificando para las CMO y los empaquetadores por contrato, con expectativas de inspección más estrictas, un enfoque en la integridad de los datos y requisitos de identificación de productos en las principales regiones. En Estados Unidos, la FDA publicó una norma final en marzo de 2026 que establece un formato obligatorio de 12 dígitos para todos los Códigos Nacionales de Medicamentos (NDC) asignados por la FDA, con una fecha de entrada en vigor del 7 de marzo de 2033. El cambio requerirá actualizaciones de largo plazo en etiquetado, codificación de barras, control de artes de empaquetado y sistemas de datos maestros que muchas CMO gestionan en nombre de múltiples patrocinadores.

La política comercial y de cadena de suministro también está modificando los costos y las decisiones de abastecimiento. En abril de 2026, el Poder Ejecutivo de EE. UU. emitió una proclamación de la Sección 232 sobre productos farmacéuticos e ingredientes farmacéuticos que puede imponer derechos ad valorem de hasta el 100% sobre productos farmacéuticos e ingredientes patentados importados, vigente a partir del 31 de julio de 2026, para empresas sin acuerdos específicos de relocalización nacional o relacionados con NMF. En Europa, la EMA continúa la supervisión formal de los materiales de empaquetado para productos autorizados centralmente mediante controles obligatorios de maquetas y muestras, mientras que los pasos de implementación de IDMP, incluido un plazo de junio de 2026 para presentar datos de fabricantes y operaciones de negocio de fabricación para productos incluidos en la Lista de la Unión de Medicamentos Críticos, aumentan la necesidad de preparación estructurada de datos de producto y fabricación en las redes transfronterizas de CMO.

Análisis de la cadena de valor

La cadena de valor de las CMO farmacéuticas abarca desde la selección de la molécula por parte del patrocinador y la transferencia de tecnología, hasta la adquisición de materias primas y componentes (API, excipientes, sistemas de un solo uso y componentes de empaquetado), el desarrollo de procesos, la fabricación clínica y comercial, y el control de calidad y liberación. Las actividades posteriores incluyen serialización, empaquetado y distribución, con una coordinación cada vez más estrecha requerida entre desarrollo, fabricación y empaquetado secundario para reducir traspasos y respaldar la ejecución del lanzamiento. Esto es más visible donde las operaciones de llenado y acabado estéril, ensamblaje de dispositivos y rastreo y localización deben alinearse bajo control de cambios GMP y acuerdos de calidad específicos del patrocinador.

Las operaciones en etapas tardías todavía limitan el rendimiento y los plazos de entrega en todos los nodos. Con una alta utilización y plazos de entrega extendidos en inyectables complejos, la planificación de capacidad, la asignación de espacios y las estrategias de inventario se gestionan en todos los puntos de contacto de fabricación y empaquetado, en lugar de optimizarse por separado. Los requisitos regulatorios y de sostenibilidad también influyen en la ejecución: el Reglamento (UE) 2025/40 (vigente desde el 11 de febrero de 2025) añade obligaciones de gestión del ciclo de vida del empaquetado y responsabilidad ampliada del productor que pueden afectar la elección de materiales y la calificación de proveedores, mientras que los requisitos de etiquetado en mercados regulados (lote y fecha de caducidad, entre otros elementos) mantienen la gobernanza de artes de empaquetado y la precisión de los datos como insumos operativos clave para las cadenas de suministro gestionadas por CMO.

Panorama competitivo

El mercado sigue siendo moderadamente fragmentado, ya que ningún proveedor controla más del 10% de la participación. Lonza, Catalent y Samsung Biologics aprovechan la escala y las ofertas integradas para mantenerse a la vanguardia, mientras que los especialistas de nivel intermedio se centran en HPAPI, inyectables estériles o vectores virales. Los recientes movimientos de integración vertical, como la adquisición de Catalent por parte de Novo Holdings, buscan crear plataformas de extremo a extremo que abarquen el descubrimiento, el desarrollo y la fabricación.

La adopción tecnológica es un diferenciador decisivo. La fabricación continua, los gemelos digitales y la gestión de calidad predictiva impulsada por IA están pasando de proyectos piloto a la implementación rutinaria. Los proveedores con registros de lotes electrónicos validados y analítica avanzada mejoran las pruebas de liberación en tiempo real, reducen los tiempos de ciclo y ganan contratos premium.

El rigor regulatorio se intensifica. El cumplimiento de la guía del ciclo de vida ICH Q12 y las expectativas de integridad de datos de la FDA son ahora criterios básicos de entrada.[3]"Actualización de las directrices del Consejo Internacional para la Armonización 2024," ICH, ich.org Los proveedores más pequeños que enfrentan el aumento de los gastos de cumplimiento normativo están explorando cada vez más fusiones o desinversiones, alimentando una tendencia de consolidación en el mercado de organizaciones de fabricación por contrato farmacéutica.

Líderes de la industria de organizaciones de fabricación por contrato farmacéutica (CMO)

Lonza Group Ltd.

Catalent Inc.

Thermo Fisher Scientific Inc.

Samsung Biologics Co. Ltd

WuXi Biologics (Cayman) Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad de llenado y acabado estéril y de productos combinados apuntan a un espacio blanco a corto plazo para las CMO que puedan ofrecer una fabricación integrada de productos farmacéuticos junto con empaquetado y ensamblaje de dispositivos bajo un sistema de calidad unificado. En abril de 2026, PCI Pharma Services anunció un programa de inversión global que supera los 1.000 millones de USD para ampliar las capacidades de llenado y acabado estéril y de combinación fármaco-dispositivo en Estados Unidos y Europa. En mayo de 2026, PCI Pharma Services también anunció una inversión de 100 millones de USD en su campus de San Diego para agregar una línea de llenado con aislador de alta velocidad para jeringas y cartuchos precargados listos para usar. Estos anuncios refuerzan la preferencia de los patrocinadores por menos traspasos entre llenado y acabado, inspección, etiquetado y empaque final, particularmente para biológicos inyectables, donde los cuellos de botella de capacidad y los largos plazos de entrega han limitado la incorporación de nuevos programas.

Las actualizaciones de empaquetado e identificación de productos también generan oportunidades orientadas a servicios para las CMO y los empaquetadores por contrato que operan líneas multipatrocinador y gestionan datos maestros a gran escala. La norma final de la FDA publicada en marzo de 2026, que exige un formato de NDC de 12 dígitos (vigente a partir del 7 de marzo de 2033), aumenta la necesidad de modernización en los flujos de trabajo de etiquetado, la generación de códigos de barras y los sistemas de empaquetado preparados para serialización, mientras que los controles de maquetas de empaquetado de la EMA y las presentaciones de datos de fabricantes relacionadas con IDMP impulsan a las CMO hacia una gobernanza de datos estructurados más sólida. En el lado oral y tópico, Aenova Group informó en febrero de 2026 la incorporación de una línea de empaquetado de tubos totalmente automatizada y de alta velocidad en Feldkirchen, Alemania, con una capacidad anual de más de 50 millones de unidades, lo que indica una demanda continua de los patrocinadores por mejoras de automatización y rendimiento en formatos de empaquetado regulados, en medio de una alta complejidad de SKU y ciclos frecuentes de cambio de artes.

Desarrollos recientes del sector

- Julio de 2026: Morepen Laboratories inició los suministros comerciales bajo un mandato de CDMO de 825 crore INR, con su primer envío de 50 crore INR completado en el primer trimestre del año fiscal 2026-27. El inicio de los envíos comerciales señala la conversión de la demanda contratada en volumen ejecutado y añade presión competitiva en los programas de externalización de moléculas pequeñas sensibles al costo.

- Abril de 2026: PCI Pharma Services anunció un programa de inversión global que supera los 1.000 millones de USD para ampliar las capacidades de llenado y acabado estéril y de fármaco-dispositivo en Estados Unidos y Europa, incluidos nuevos Centros de Excelencia. La escala y el alcance del programa respaldan ofertas integradas que combinan la fabricación de productos farmacéuticos, el empaquetado y el ensamblaje de productos combinados bajo una gestión consolidada de calidad y proyectos.

- Marzo de 2024: Lonza anunció un programa de inversión estratégica para ampliar su red de fabricación y su conjunto de capacidades, con énfasis en modalidades de mayor complejidad. La iniciativa se alinea con la demanda de los patrocinadores por socios que puedan respaldar el desarrollo de procesos hasta el suministro comercial, cumpliendo al mismo tiempo con expectativas más estrictas de inspección e integridad de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de las CMO farmacéuticas cubre el valor del trabajo de fabricación externalizado entregado por organizaciones de terceros. Los ingresos se atribuyen a actividades por contrato como la elaboración de API y formas de dosificación terminadas, además de los servicios de empaquetado relacionados.

Exclusiones de alcance: excluimos la fabricación cautiva interna realizada completamente dentro de las empresas farmacéuticas, y también excluimos el trabajo de investigación por contrato exclusivamente que no genera ingresos de fabricación.

Descripción general de la segmentación

- Por tipo de servicio

- Fabricación de API

- Molécula pequeña

- Molécula grande

- API de alta potencia (HPAPI)

- Desarrollo y fabricación de FDF

- Dosis sólida

- Dosis líquida

- Dosis inyectable

- Empaque secundario

- Fabricación de API

- Por tipo de molécula farmacológica

- Molécula pequeña

- Biológicos

- Terapias avanzadas (celular y génica)

- Por escala de operación

- Fabricación en fase clínica

- Fabricación a escala comercial

- Por usuario final

- Grandes farmacéuticas

- Farmacéuticas de genéricos

- Biotecnológicas emergentes y virtuales

- Farmacéuticas especializadas

- Por área terapéutica

- Oncología

- Cardiovascular

- Sistema nervioso central (SNC)

- Enfermedades infecciosas

- Otras áreas terapéuticas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la base del modelo, particularmente en torno a las señales de producción de fabricación, la actividad regulatoria y dónde se está añadiendo nueva capacidad. Las fuentes públicas incluyen bases de datos de la FDA (por ejemplo, aprobaciones de medicamentos y acciones de inspección), informes públicos de evaluación de la Agencia Europea de Medicamentos, orientaciones y publicaciones de precalificación de la OMS, y estadísticas comerciales publicadas por UN Comtrade y portales aduaneros nacionales.

También revisamos los informes anuales de empresas, presentaciones a inversores y comunicados de prensa para captar las ampliaciones de capacidad anunciadas, las incorporaciones tecnológicas (como el manejo de alta potencia o líneas estériles) y los cambios en la combinación de servicios. Las bases de datos de patentes y los artículos revisados por pares ayudan a indicar hacia dónde se está moviendo la complejidad molecular, lo que a su vez afecta la intensidad de fabricación y los precios. Las fuentes mencionadas anteriormente son ilustrativas, y también utilizamos otras referencias públicas además de un pequeño conjunto de herramientas de suscripción para datos financieros de empresas, búsquedas de patentes y verificaciones comerciales a nivel de envío, para apoyar la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué proporción de la demanda está realmente externalizada, cómo se mueven los precios para las principales líneas de servicio y cómo es la utilización en los distintos tipos de plantas. Hablamos con fabricantes por contrato, equipos de externalización de empresas farmacéuticas y biotecnológicas, y líderes técnicos en APAC, EMEA y las Américas. Esto ayudó a cerrar las brechas de la investigación documental y a revisar nuevamente los supuestos antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos: 14% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 54% | Américas: 23% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la demanda de externalización se reconstruye a partir de las necesidades de producción farmacéutica, la proporción externalizada y la combinación de servicios entre API, dosificación terminada y empaquetado secundario. Después de eso, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluidas agregaciones de ingresos muestreados para clústeres de servicios clave y verificaciones simples de volumen por PVP para formas de dosificación comunes. Se realizan ajustes cuando las brechas se explican por el alcance o la combinación.

Los insumos del modelo incluyen la penetración de la externalización de API y dosificación terminada por región, las adiciones de capacidad y las tendencias de utilización para líneas estériles y sólidas orales, el cambio de combinación hacia biológicos y moléculas de alta potencia, los tamaños promedio de contratos por etapa (clínica frente a comercial) y la dirección de precios para pasos de fabricación complejos como el llenado y acabado. Para el pronóstico, ejecutamos análisis de escenarios en torno a la utilización y la intensidad de externalización, y aplicamos una regresión multivariante ligera donde las relaciones históricas son estables (por ejemplo, cuando las aprobaciones y los indicadores de demanda de fabricación se mueven juntos). Cuando la visibilidad de abajo hacia arriba es limitada en geografías más pequeñas, cubrimos las brechas utilizando proporciones regionales y luego las verificamos nuevamente con retroalimentación de entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para mantener el número final alineado con lo que está sucediendo en el mercado real. Comparamos los grupos de ingresos modelados con señales independientes, como anuncios de capacidad, comentarios sobre utilización y cambios en la combinación de externalización reportados en materiales públicos. Cuando aparecen anomalías, investigamos hasta encontrar una razón clara.

Antes de la aprobación final, el modelo completo se somete a una revisión interna en la que se vuelven a realizar los supuestos, las conversiones de moneda y los pasos de cálculo para detectar variaciones evitables. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales pueden modificar la demanda o los precios, seguidas de una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Comparación del tamaño del mercado de organizaciones de fabricación por contrato (CMO) farmacéuticas de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para las CMO farmacéuticas, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de qué servicios se contabilizan, el año y la temporalidad de la moneda utilizada, y cómo se asume que se moverán los precios y la utilización durante la ventana de pronóstico.

En la práctica, las mayores brechas a menudo aparecen en torno a si se incluye la fabricación vinculada al desarrollo, cómo se trata el empaquetado secundario y si el modelo asume aumentos agresivos para capacidades complejas como el llenado y acabado estéril o las API de alta potencia. La frecuencia de actualización también importa, porque los tipos de cambio, los costos de insumos y los precios realizados pueden variar dentro de un año, lo que a su vez cambia la trayectoria implícita de PVP utilizada en un modelo basado en valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 196,33 mil millones de USD (2026) | |

| Consultora Global A | 168,24 mil millones de USD (2025) | La estimación está anclada a un año base diferente, y también puede reducirse si el empaquetado y ciertos servicios de fabricación orientados a la formulación se tratan como complementos opcionales en lugar de ingresos principales de las CMO. |

| Editorial del Sector B | 140,23 mil millones de USD (2025) | Una trayectoria de crecimiento más lenta está implícita en la CAGR indicada, y la divulgación limitada sobre la progresión de precios y las verificaciones de utilización puede llevar a un grupo direccionable más pequeño cuando los pasos de fabricación complejos no se valoran completamente. |

La diferencia se explica en gran medida por la temporalidad y por lo que se contabiliza como ingresos de las CMO, seguido de cómo se incrementan los PVP a medida que se ajusta la utilización en la capacidad estéril y de alta potencia. Cuando las conversiones de moneda se actualizan más cerca del año base y esos incrementos de PVP se revalidan mediante verificaciones de seguimiento con operadores y compradores, el total de 2026 se mantiene más consistente. Esta es la diferencia impulsada por la actualización aplicada por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de organizaciones de fabricación por contrato farmacéutica en 2026?

El mercado tiene un valor de 196.330 millones de USD en 2026 y se proyecta que alcance los 268.370 millones de USD en 2031.

¿Qué categoría de servicio genera los mayores ingresos?

La fabricación de API lidera, con el 41,98% de los ingresos de 2025 dentro del mercado de organizaciones de fabricación por contrato farmacéutica.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra la CAGR más alta, del 8,91%, hasta 2031, gracias a las ventajas de costos y las sustanciales inversiones en capacidad.

¿Qué cuello de botella restringe más el crecimiento a corto plazo?

Las escaseces de capacidad de llenado y acabado, con una utilización superior al 85% y plazos de entrega de 18 meses, limitan actualmente la incorporación rápida de nuevos programas de inyectables.

¿Por qué son importantes las biotecnológicas virtuales para los CDMO?

Las biotecnológicas virtuales dependen íntegramente de socios externalizados para la fabricación, impulsando la demanda de servicios flexibles e integrados y acelerando los volúmenes de contratación.

Última actualización de la página el: