Tamaño y Participación del Mercado de Envasado por Contrato en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

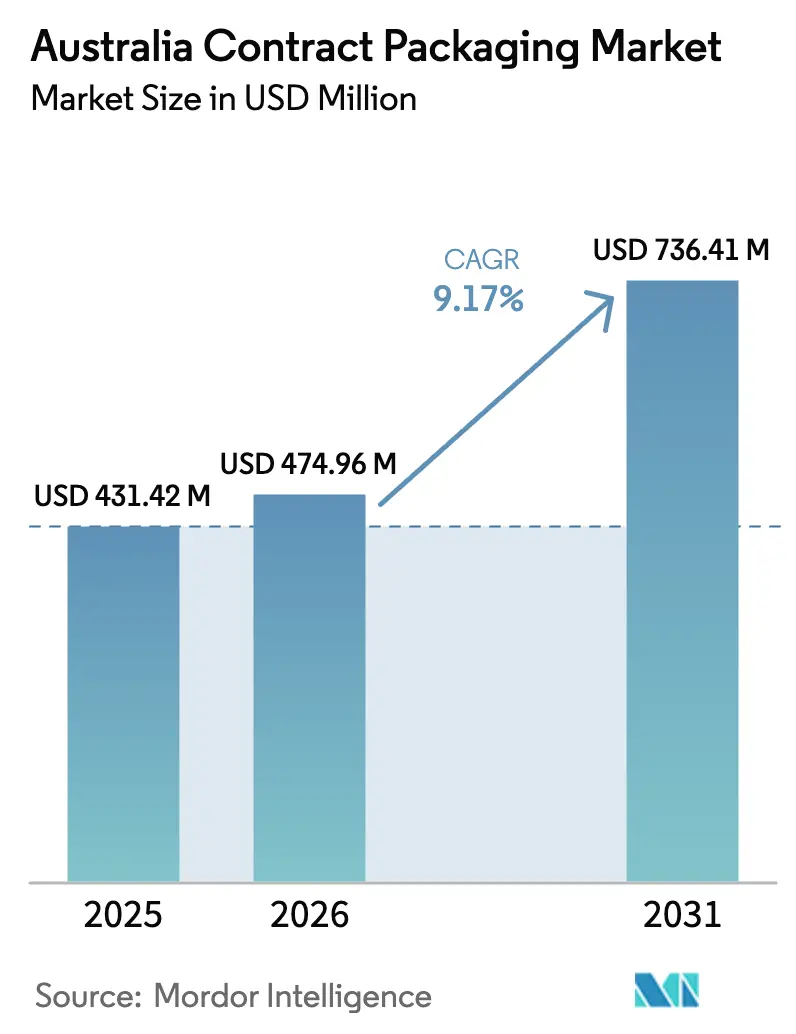

| Tamaño del mercado en el año base (2025) | 431.42 Millones de dólares |

| Tamaño del Mercado (2026) | 474.96 Millones de dólares |

| Tamaño del Mercado (2031) | 736.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.17% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envasado por Contrato en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de envasado por contrato en Australia crezca de USD 431,42 millones en 2025 a USD 474,96 millones en 2026, y se prevé que alcance USD 736,41 millones en 2031 a una CAGR del 9,17% durante el período 2026-2031. Los propietarios de marcas están redirigiendo capital desde líneas de envasado fijas hacia asociaciones flexibles de co-envasado que absorben las fluctuaciones de la demanda y el riesgo de cumplimiento normativo. La expansión del comercio electrónico minorista, la volatilidad de los precios de los polímeros tras el cierre de Qenos en 2024 y las normas de contenido reciclado de la Organización del Pacto de Envasado de Australia (APCO) están orientando los volúmenes hacia especialistas externos. Los grandes minoristas están automatizando el cumplimiento primario de pedidos, pero siguen externalizando los paquetes promocionales, el etiquetado de exportación y la logística inversa, lo que sustenta un rendimiento constante para los co-envasadores. Mientras tanto, la inversión en robótica e inteligencia artificial está acortando los períodos de recuperación de la inversión a menos de 18 meses, ayudando a los operadores a compensar las 36.200 vacantes de fabricación registradas en diciembre de 2024.

Conclusiones Clave del Informe

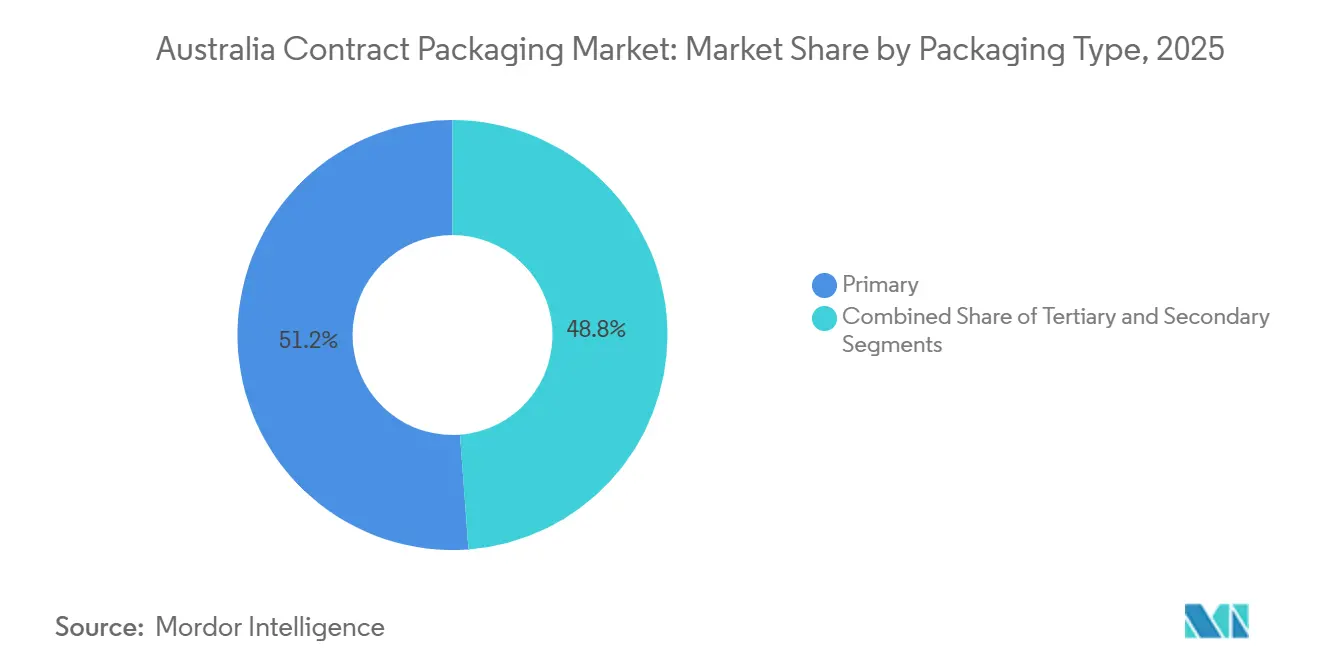

- Por tipo de envase, el envasado primario lideró con una participación de ingresos del 51,18% en 2025, mientras que se proyecta que el envasado terciario se expanda a una CAGR del 9,43% hasta 2031.

- Por industria de usuario final, las aplicaciones alimentarias representaron el 37,47% de la participación de ingresos en 2025; se prevé que la alimentación para mascotas registre una CAGR del 10,21% durante 2026-2031.

- Por oferta de servicios, el envasado y etiquetado capturó el 42,61% de la participación de ingresos en 2025, mientras que se espera que los servicios de cumplimiento de pedidos y logística avancen a una CAGR del 10,17% durante el mismo período.

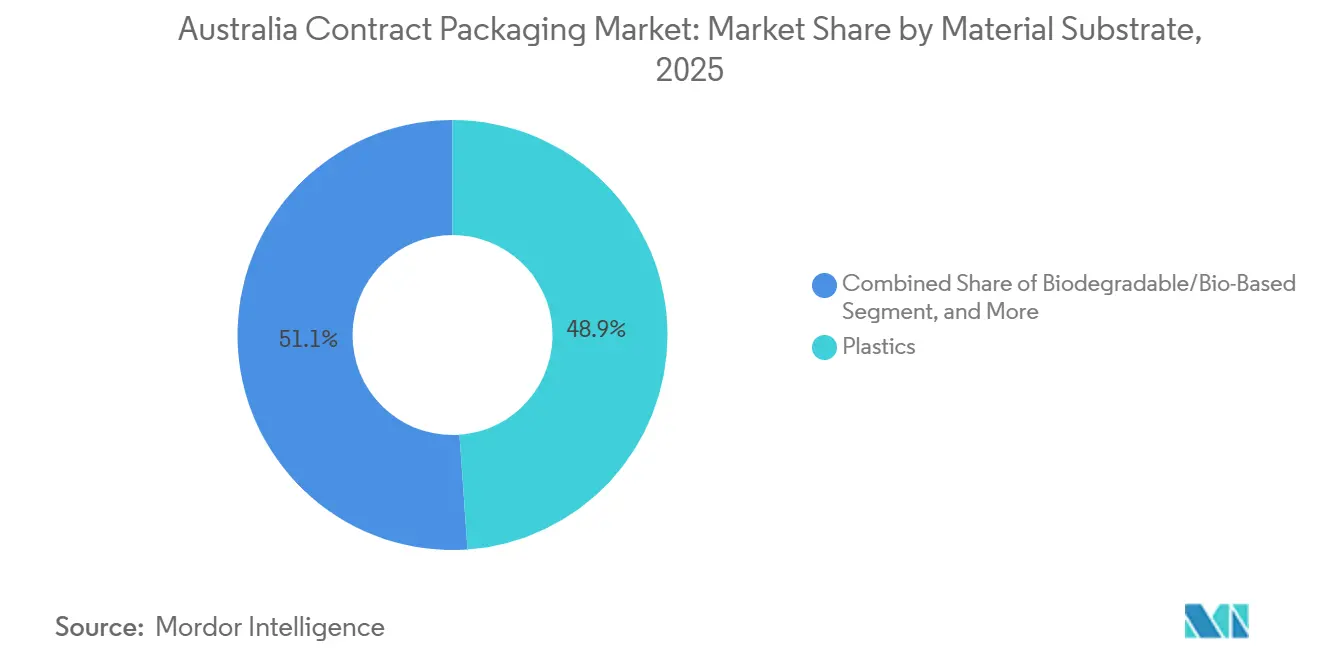

- Por sustrato de material, los plásticos representaron el 48,89% de la demanda en 2025, aunque las alternativas biodegradables y de base biológica están preparadas para crecer a una CAGR del 9,89% hasta 2031.

- Por nivel de automatización, las líneas totalmente automatizadas representaron el 46,27% de la participación de ingresos en 2025; se proyecta que los sistemas integrados con robótica aumenten a una CAGR del 9,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envasado por Contrato en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Demanda de Bienes de Consumo de Alta Rotación Sostiene los Volúmenes de Co-Envasado | +2.30% | Nacional, con concentración en Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2-4 años) |

| Proliferación de SKU en Comercio Electrónico y Cumplimiento de Pedidos en Micro-Lotes | +2.10% | Nacional, con ganancias tempranas en las áreas metropolitanas de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Aumento de la Externalización del Cumplimiento de Sostenibilidad Debido a los Objetivos APCO 2025/2030 | +1.80% | Nacional, impulsado por marcas miembros de APCO en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| La Optimización de Envases Habilitada por IA Reduce Costos y Desperdicios | +1.20% | Nacional, implementaciones piloto en Victoria y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Externalización de Operaciones No Esenciales por Parte de los Propietarios de Marcas | +0.90% | Nacional, concentrado en los sectores de bienes de consumo de alta rotación y farmacéutico | Mediano plazo (2-4 años) |

| Relocalización Cercana para Mitigar el Riesgo en la Cadena de Suministro del Indo-Pacífico | +0.70% | Puertos de Queensland y Australia Occidental; centros de exportación de Tasmania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Bienes de Consumo de Alta Rotación Sostiene los Volúmenes de Co-Envasado

Las promociones estacionales y las rotaciones de nuevos productos están impulsando a las empresas de bienes de consumo de alta rotación a favorecer la externalización de costos variables. El centro de cumplimiento de pedidos para clientes de Coles en Wetherill Park, valorado en USD 264 millones, automatiza la selección primaria, pero aún contrata la paletización y el etiquetado de exportación, ofreciendo a los co-envasadores trabajo con múltiples SKU que amortiza los cambios de línea en miles de productos. El sitio de Woolworths en Adelaida, valorado en USD 39,6 millones, sigue el mismo patrón, lo que demuestra que incluso los minoristas digitalmente avanzados dependen de terceros para las tareas terciarias. Los co-envasadores que ofrecen equipos modulares capaces de realizar tiradas de menos de 5.000 unidades están ganando negocios recurrentes. La escasez de mano de obra —36.200 puestos de fabricación vacantes a finales de 2024— refuerza el atractivo de la externalización, ya que las plantas con múltiples clientes pueden contratar durante todo el año en lugar de solo en temporadas pico.[1]Oficina Australiana de Estadísticas, "Estadísticas de la Fuerza Laboral, diciembre de 2024," abs.gov.au

Proliferación de SKU en Comercio Electrónico y Cumplimiento de Pedidos en Micro-Lotes

La penetración de la compra de comestibles en línea superó el 8-10% de las ventas de alimentos en Australia a mediados de 2025, fragmentando los perfiles de pedidos hasta unidades individuales. El sitio de Toll Group en Kemps Creek, valorado en USD 132 millones, procesa 37 millones de artículos anualmente, respaldando la clasificación de cajas fraccionadas que las plantas de marca tradicionales no pueden igualar. Minoristas como Coles aún delegan el ensamblaje de kits promocionales, como paquetes de regalo de temporada, a co-envasadores cercanos que pueden cambiar de línea en menos de 30 minutos. Los sobres flexibles y las películas ligeras preferidas en el comercio electrónico también impulsan el mercado de envasado por contrato en Australia, ya que los convertidores especializados pueden certificar el rendimiento mientras cumplen con las normas de peso dimensional. A medida que la entrega en el mismo día se expande más allá de las capitales, el envasado en micro-lotes se acelerará en los almacenes de Nueva Gales del Sur y Victoria.[2]Organización del Pacto de Envasado de Australia, "Informe Anual 2023-24," apco.org.au

Aumento de la Externalización del Cumplimiento de Sostenibilidad Debido a los Objetivos APCO 2025/2030

La norma provisional de APCO para 2025 de un 20% de contenido reciclado posconsumo y las futuras penalizaciones de hasta AUD 0,50 por kilogramo de material no conforme crean incentivos económicos claros para externalizar. El acuerdo de plástico reciclado de 18.000 toneladas de Pact Group con Woolworths muestra cómo los grandes co-envasadores pueden agregar la demanda y asegurar el suministro, una hazaña antieconómica para las marcas individuales. Las instalaciones de contrato que invierten en plantas de lavado, densificadores y software de trazabilidad están monetizando el cumplimiento normativo como servicio. Los formatos compostables de BioPak ofrecen a las cadenas de servicios de alimentación una vía lista para usar hacia los mandatos de orgánicos municipales. Dado que las tasas de recuperación de plásticos rígidos se situaron en solo el 28% en 2023-24, los productores de envases con cadenas de suministro de contenido reciclado certificado se posicionan como socios insustituibles.[3]Pact Group, "Informe Anual 2024," pactgroup.com.au

La Optimización de Envases Habilitada por IA Reduce Costos y Desperdicios

Los despliegues de inteligencia artificial están reduciendo los gastos de flete y materiales. El algoritmo de Phantm, utilizado por Opal Australian Paper para un cliente de cosméticos, ajusta el tamaño de las cajas en tiempo real, reduciendo el desperdicio de cartón corrugado en un 30%. Los robots guiados por visión de Omron inspeccionan los niveles de llenado a más de 120 unidades por minuto, justificando la inversión incluso para líneas de volumen medio. El aprendizaje automático también está apareciendo en la clasificación de residuos, donde los sistemas de visión desvían el material contaminado y protegen la calidad del contenido reciclado. Estas capacidades diferencian a los co-envasadores en las licitaciones donde los propietarios de marcas exigen transparencia de costos y métricas ambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Volátiles de Resinas y Riesgo de Suministro por el Cierre de Qenos | -1.40% | Nacional, impacto agudo en los centros de fabricación de Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Expansión del Envasado Interno por Parte de los Grandes Fabricantes de Bienes de Consumo de Alta Rotación | -1.10% | Nacional, concentrado en las cadenas de suministro de Coles y Woolworths | Mediano plazo (2-4 años) |

| Escasez de Operadores Especializados en Automatización | -0.80% | Nacional, más grave en Queensland regional y Australia del Sur | Mediano plazo (2-4 años) |

| Alta Inversión de Capital y Barrera de Acreditación para Nuevos Participantes | -0.60% | Nacional, barreras más altas en los sectores farmacéutico y alimentario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Resinas y Riesgo de Suministro por el Cierre de Qenos

El cierre de Qenos en 2024 eliminó la única fuente doméstica de polietileno virgen de Australia, añadiendo una prima de importación del 12-18% y extendiendo los plazos de entrega hasta ocho semanas. Los grandes operadores establecidos firmaron contratos plurianuales con productores de resinas asiáticos, pero las empresas de nivel medio siguen expuestas a los precios al contado. La baja tasa de recuperación de plásticos rígidos de APCO deja un feedstock reciclado insuficiente para compensar la escasez de material virgen, por lo que los repentinos aumentos del precio del petróleo crudo aún pueden comprimir los márgenes. La insolvencia de Great Wrap en 2025 ilustra la fragilidad de los innovadores de materiales más pequeños cuando los costos de resinas fluctúan de manera impredecible.

Expansión del Envasado Interno por Parte de los Grandes Fabricantes de Bienes de Consumo de Alta Rotación

Coles y Woolworths invirtieron USD 1.040 millones en centros de distribución automatizados entre 2024 y 2025, recuperando parte del trabajo de envasado secundario que antes externalizaban. La instalación de Coles en Truganina, valorada en USD 580,8 millones, por sí sola manejará 4,6 millones de cajas semanalmente una vez que esté completamente operativa. Dicha integración vertical reduce los volúmenes disponibles para los co-envasadores que dependen en gran medida de las promociones de supermercados. Si bien los segmentos especializados de farmacia y alimentación para mascotas permanecen aislados, las líneas de comestibles de temperatura ambiente ahora enfrentan un mayor poder de compra por parte de los minoristas que pueden comparar las cotizaciones externas con su capacidad interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los Formatos Terciarios Cierran la Brecha de Crecimiento

Se prevé que el envasado terciario crezca a un ritmo del 9,43% anual durante 2026-2031, ligeramente por encima del promedio del tamaño del mercado de envasado por contrato en Australia. Este impulso se debe a los centros de comercio electrónico que necesitan palés modulares, cantoneras y cajas retornables personalizadas para cada ruta de entrega. En 2025, el envasado primario aún dominaba con el 51,18% de la participación del mercado de envasado por contrato en Australia, lo que refleja el deseo de los propietarios de marcas de controlar los formatos orientados al consumidor. Sin embargo, esos mismos propietarios externalizan las fundas de exportación, el film estirable y los palés de SKU mixtos a co-envasadores equipados con paletizadores automatizados que cambian de receta en minutos.

Los co-envasadores también se están alineando con redes de intercambio de palés como CHEP, integrando plataformas reutilizables en sus circuitos de logística inversa. El centro de Tasmania de Visy, valorado en USD 13,2 millones, demuestra el capital necesario para garantizar los estándares fitosanitarios para las exportaciones asiáticas, un nicho donde la experiencia en envasado terciario se convierte en una ventaja competitiva. A medida que los transportistas de paquetes introducen una facturación más estricta por peso dimensional, los rellenos y las soluciones de reducción de espacios vacíos están experimentando una adopción acelerada, lo que sostiene la demanda de formatos terciarios durante el horizonte de previsión.

Por Industria de Usuario Final: La Alimentación para Mascotas Lidera el Carril Rápido

Los productos alimentarios generaron el 37,47% de los ingresos de 2025, anclando el mercado de envasado por contrato en Australia. Sin embargo, el crecimiento ahora se inclina hacia la alimentación para mascotas, que está preparada para crecer a una CAGR del 10,21% a medida que las marcas premium insisten en la producción en micro-lotes doméstica que mantiene intacta la procedencia de los ingredientes. Frontier Pets trasladó sus tiradas de liofilización de vuelta a Australia después de que el co-envasado en el extranjero fallara en las auditorías de trazabilidad, mientras que Mackle Petfoods se trasladó a líneas de secado al aire en pequeños lotes cerca de sus granjas de ingredientes.

El co-envasado farmacéutico sigue siendo lucrativo porque las auditorías de la Administración de Bienes Terapéuticos disuaden a los nuevos participantes. El nuevo campus de Probiotec en Kemps Creek centraliza la formulación y el blíster bajo un mismo techo validado, acortando los plazos de entrega para los clientes de ensayos clínicos. Los co-envasadores del sector de bebidas se están beneficiando de las líneas adicionales de latas de aluminio de Orora, llenando cócteles listos para beber y seltzers artesanales cuyos propietarios de marca carecen de capacidad de retorta. El trabajo automotriz y electrónico sigue siendo marginal, limitado por las especificaciones antiestáticas y de barrera contra la humedad que requieren equipos únicos que muchos co-envasadores no pueden justificar.

Por Oferta de Servicios: El Cumplimiento de Pedidos y la Logística Se Adelantan

El envasado y etiquetado representó el 42,61% de los ingresos de 2025, pero el cumplimiento de pedidos y la logística deberían crecer más rápido a una CAGR del 10,17% a medida que los minoristas favorecen las redes de costos variables y entrega en el mismo día. El tamaño del mercado de envasado por contrato en Australia para los servicios de cumplimiento de pedidos se está expandiendo gracias a los despliegues de cadena de frío sanitaria de Toll Group y a las suscripciones de cajas de comestibles que se disparan antes de los días festivos. La logística inversa es una oportunidad complementaria, gestionando mercancías dañadas y flujos de reciclaje que el cumplimiento de APCO ahora monetiza.

Las líneas de llenado y ensamblaje están migrando hacia diseños asépticos que manejan leches de origen vegetal que necesitan 12 meses de vida útil a temperatura ambiente. La formulación y la mezcla siguen siendo un nicho centrado en la farmacéutica, donde cada lote debe ser trazable hasta los lotes de ingredientes activos. Los co-envasadores que añaden pruebas de valor agregado o seguimiento de envíos en tiempo real mediante IoT a los kits tradicionales están ampliando los márgenes y resistiendo la competencia de precios.

Por Sustrato de Material: Las Películas Biodegradables Se Acercan a la Paridad

Los plásticos representaron el 48,89% del volumen en 2025 y seguirán siendo el material de uso principal, pero los sustratos biodegradables y de base biológica están previstos para un crecimiento anual del 9,89% a medida que APCO prohíbe la espuma de poliestireno después de 2025. La participación del mercado de envasado por contrato en Australia para los bioplásticos sigue siendo modesta porque los costos de resinas superan los puntos de referencia de los combustibles fósiles, aunque los co-envasadores con múltiples clientes pueden distribuir la prima en libros de pedidos más amplios. El circuito de cajas recicladas de Pact Group con Woolworths confirma que el contenido posconsumo puede ganar grandes licitaciones de supermercados.

El cartón también está recuperando participación gracias a la actualización de la ondulación ligera de Visy, que reduce el peso en un 12% sin perder resistencia al apilamiento. Las latas metálicas mantienen un estatus de nicho fuera de las bebidas, pero los cambios en los ciclos de vida podrían revivir los servicios de reacondicionamiento de aerosoles. El vidrio pierde terreno excepto en licores premium y medicamentos inyectables, áreas donde las necesidades de barrera anulan las penalizaciones de flete.

Por Nivel de Automatización: Los Robots Colaborativos Ganan Protagonismo

Las líneas totalmente automatizadas proporcionaron el 46,27% de los ingresos de 2025, aunque los sistemas integrados con robótica deberían crecer a una CAGR del 9,92% hasta 2031 debido a la persistencia de las brechas de mano de obra. Los brazos colaborativos con pinzas adaptativas cambian rutinariamente entre la carga de bolsas y el embalaje en cajas en menos de media hora, encajando en el modelo de micro-lotes que define el mercado de envasado por contrato en Australia. Las herramientas de OnRobot ahora manejan flexibles irregulares sin dedos mecanizados a medida, un cambio de paradigma para los SKU de temporada.

Las configuraciones semiautomatizadas y manuales sobreviven donde los tamaños de lote caen por debajo de 5.000 unidades o los tiempos de autorización regulatoria superan las velocidades de línea, como el blíster de medicamentos huérfanos. No obstante, el grupo de operadores calificados para manejar equipos más antiguos está disminuyendo, lo que refuerza el cambio hacia sistemas de selección y colocación guiados por visión cuyas interfaces de usuario se asemejan a tabletas de consumo.

Análisis Geográfico

Nueva Gales del Sur y Victoria se sitúan en el núcleo del mercado de envasado por contrato en Australia, gracias a la demanda de los consumidores de Sídney y Melbourne, los nodos de transporte intermodal y el acceso a mano de obra cualificada. Los Precintos de Activación Especial en Wagga Wagga y Parkes están ofreciendo terrenos en condiciones concesionales para atraer instalaciones de co-envasado de grado alimentario que puedan realizar retornos de exportación a través de los servicios de transporte ferroviario del Puerto de Botany. El Plan de Carga de Victoria, valorado en USD 990 millones, conecta Dandenong y Somerton con los centros de distribución nacionales, reduciendo los plazos de corte para la entrega en el mismo día para los propietarios de marcas.

Queensland está emergiendo como una plataforma de relocalización cercana para las marcas del Indo-Pacífico que buscan cobertura frente a la exposición arancelaria. La línea de latas de aluminio de Orora en Rocklea abastece a los exportadores de bebidas artesanales que aprovechan las rutas de cabotaje del Puerto de Brisbane hacia el Sudeste Asiático. El estado también se beneficia de la capacidad adicional de cadena de frío sanitaria de Toll Group en Richlands, garantizando que los envíos de biológicos cumplan con los estrictos requisitos de excursiones de temperatura.

Australia Occidental y Australia del Sur atraen la demanda de envasado industrial de las empresas de recursos, aunque los volúmenes de bienes de consumo de alta rotación se mantienen más bajos debido a las poblaciones dispersas. El centro de cadena de frío de Tasmania de Visy, finalizado en febrero de 2026, posiciona a la isla como un punto de consolidación de exportaciones para marcas boutique de queso y mariscos. En el Territorio del Norte y el Territorio de la Capital Australiana, las pequeñas poblaciones limitan la escala, aunque la contratación pública bajo el Fondo Nacional de Reconstrucción está alentando a los co-envasadores farmacéuticos a ubicar plantas de blíster más cerca de los contratos de defensa y salud pública.

La escasez de mano de obra es más profunda en Queensland regional y Australia del Sur, donde el crecimiento de la población va a la zaga de la expansión de los almacenes. Esa escasez acelera la adopción de robots y empuja los nuevos proyectos hacia las periferias metropolitanas con canales de formación profesional. Los datos de APCO muestran que Nueva Gales del Sur y Victoria aún contribuyen aproximadamente el 60% del tonelaje de envases colocados en el mercado, pero la participación de Queensland está aumentando a medida que los centros de cumplimiento de pedidos proliferan cerca de las terminales portuarias.

Panorama Competitivo

El mercado de envasado por contrato en Australia equilibra escala y especialización. Los gigantes como Pact Group, Orora y Visy explotan la integración vertical en plásticos rígidos, cartón corrugado y metales, asegurando resinas y cartón bajo acuerdos de suministro plurianuales. Su poder de negociación protege los márgenes frente a las importaciones volátiles de polietileno tras el cierre de Qenos. Los operadores de nicho, incluidos Probiotec en farmacéutica y Toll Group en cumplimiento de pedidos de comercio electrónico, ganan negocios donde las auditorías de la Administración de Bienes Terapéuticos o la visibilidad en tiempo real de la cadena de frío elevan las barreras de entrada para los generalistas.

La administración voluntaria de Pro-Pac en 2025 reveló los peligros de mantenerse en un tamaño mediano sin invertir en robótica o capacidades de contenido reciclado exigidas por los signatarios de APCO. En respuesta, los rivales duplicaron el gasto de capital: Pact destinó entre USD 9,9 y 13,2 millones de capital de trabajo adicional para resinas importadas, mientras que Toll Group invirtió USD 66 millones en sitios de cadena de frío sanitaria. Los innovadores tecnológicos como Phantm y OnRobot están vendiendo algoritmos de diseño de IA y herramientas adaptativas a co-envasadores que buscan reducir las horas de mano de obra por caja terminada.

Los minoristas siguen siendo tanto clientes como amenazas competitivas. Coles y Woolworths invirtieron USD 1.040 millones en complejos de distribución automatizados que ahora producen parte de su envasado secundario internamente, reduciendo los volúmenes disponibles para los socios externos. Los co-envasadores están respondiendo buscando nichos de espacio en blanco: alimentación premium para mascotas que requiere líneas de liofilización, clamshells biodegradables para los mandatos de desvío de orgánicos y viales serializados para ensayos de terapia celular donde la integridad del lote es primordial.

Líderes de la Industria de Envasado por Contrato en Australia

Multipack-LJM Pty Ltd

Pakco International Co. Ltd

FoodPak Pty Ltd

Probiotec Pharma Pty Ltd

Vacupack Australia Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Space Machines Company y CSIRO produjeron un propulsor de cohete multimaterial mediante impresión 3D en metal, mostrando los efectos secundarios de la fabricación avanzada en las herramientas de envasado de precisión.

- Septiembre de 2025: Estados Unidos anunció aranceles del 100% sobre productos farmacéuticos de marca a menos que se inicie la producción doméstica, lo que llevó a CSL a revisar USD 2.000 millones en exportaciones y el posible trabajo de envasado repatriado.

- Mayo de 2025: El Acelerador de Alimentos y Bebidas publicó un Informe de Tendencias de Envasado Sostenible que describe 12 vías para el diseño circular.

- Febrero de 2025: La Administración de Bienes Terapéuticos actualizó su Código de Práctica para el Envasado a Prueba de Manipulación, reforzando la orientación sobre diseño y validación.

Alcance del Informe del Mercado de Envasado por Contrato en Australia

El Informe del Mercado de Envasado por Contrato en Australia está Segmentado por Tipo de Envase (Primario, Secundario, Terciario), Industria de Usuario Final (Alimentación, Bebidas, Farmacéutica, Cuidado del Hogar y Personal, Automotriz, Electrónica y Alta Tecnología, Alimentación para Mascotas, Otra Industria de Usuario Final), Oferta de Servicios (Formulación y Mezcla, Llenado y Ensamblaje, Envasado y Etiquetado, Cumplimiento de Pedidos y Logística), Sustrato de Material (Papel y Cartón, Plásticos, Metales, Vidrio, Biodegradable/De Base Biológica), Nivel de Automatización (Manual, Semiautomatizado, Totalmente Automatizado, Integrado con Robótica) y Geografía (Nueva Gales del Sur, Victoria, Queensland, Australia Occidental, Australia del Sur, Tasmania, Territorio del Norte, Territorio de la Capital Australiana). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Primario |

| Secundario |

| Terciario |

| Alimentación |

| Bebidas |

| Farmacéutica |

| Cuidado del Hogar y Personal |

| Automotriz |

| Electrónica y Alta Tecnología |

| Alimentación para Mascotas |

| Otra Industria de Usuario Final |

| Formulación y Mezcla |

| Llenado y Ensamblaje |

| Envasado y Etiquetado |

| Cumplimiento de Pedidos y Logística |

| Papel y Cartón |

| Plásticos |

| Metales |

| Vidrio |

| Biodegradable/De Base Biológica |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Integrado con Robótica |

| Por Tipo de Envase | Primario |

| Secundario | |

| Terciario | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutica | |

| Cuidado del Hogar y Personal | |

| Automotriz | |

| Electrónica y Alta Tecnología | |

| Alimentación para Mascotas | |

| Otra Industria de Usuario Final | |

| Por Oferta de Servicios | Formulación y Mezcla |

| Llenado y Ensamblaje | |

| Envasado y Etiquetado | |

| Cumplimiento de Pedidos y Logística | |

| Por Sustrato de Material | Papel y Cartón |

| Plásticos | |

| Metales | |

| Vidrio | |

| Biodegradable/De Base Biológica | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Integrado con Robótica |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el envasado por contrato en Australia en 2031?

Se prevé que alcance USD 431,42 mil millones, expandiéndose a una CAGR del 9,17% desde 2026 hasta 2031.

¿Qué tipo de envase está creciendo más rápidamente?

Se proyecta que los formatos terciarios, impulsados por la personalización de palés para el comercio electrónico, aumenten a un ritmo del 9,43% anual.

¿Por qué es importante la alimentación para mascotas para los co-envasadores?

Las marcas premium están localizando tiradas en micro-lotes para la trazabilidad, impulsando los volúmenes de contratos de alimentación para mascotas a una CAGR del 10,21% hasta 2031.

¿Cómo están cambiando las normas de APCO las elecciones de materiales?

Un mandato de contenido reciclado del 20% para 2025 y penalizaciones más estrictas para 2030 están acelerando la adopción de materiales biodegradables y plásticos reciclados en nuevos proyectos.

¿Qué inversiones tecnológicas generan la recuperación de la inversión más rápida?

Los robots colaborativos con sistemas de visión suelen recuperar los costos en menos de 18 meses al reducir el tiempo de mano de obra e inspección.

¿Son los minoristas una amenaza para los co-envasadores externos?

Sí, Coles y Woolworths añadieron más de USD 1.000 millones en centros de distribución automatizados, internalizando parte del envasado secundario pero aún externalizando tareas de nicho y promocionales.

Última actualización de la página el: