Tamaño y Participación del Mercado de Empaque por Contrato de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

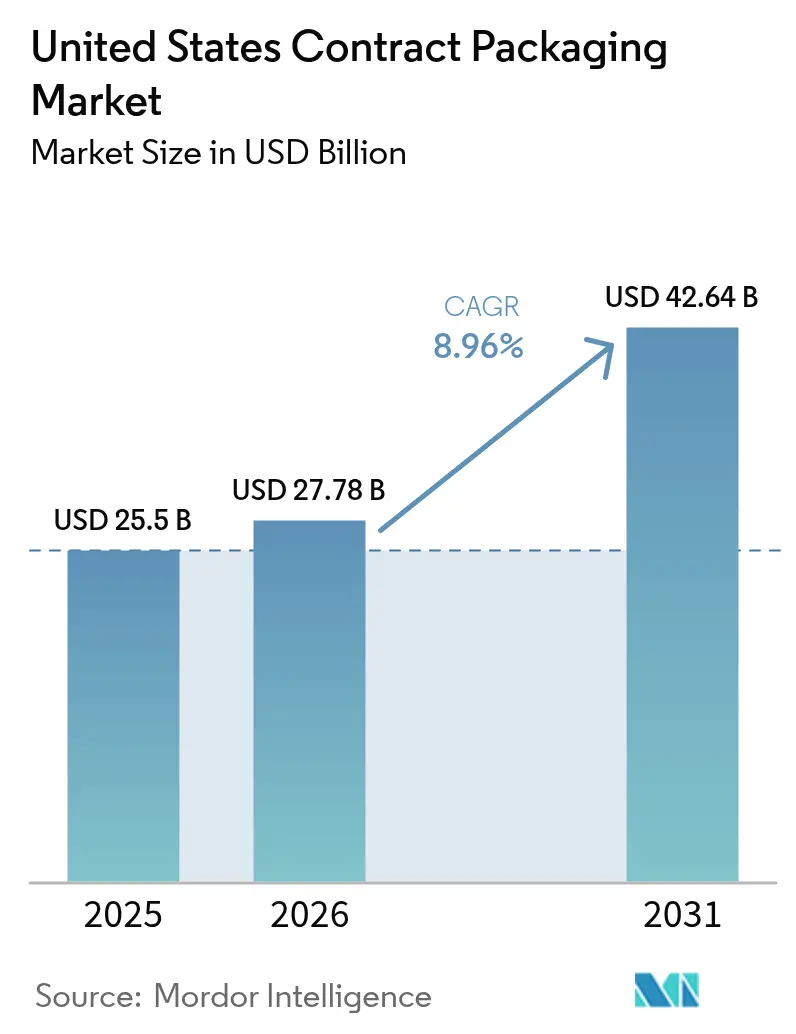

| Tamaño del mercado en el año base (2025) | 25.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.96% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaque por Contrato de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de empaque por contrato de los Estados Unidos se valoró en USD 25,50 mil millones en 2025 y se estima que crecerá desde USD 27,78 mil millones en 2026 hasta alcanzar los USD 42,64 mil millones en 2031, a una CAGR del 8,96% durante el período de previsión (2026-2031). El impulso regulatorio, liderado por la norma pendiente de etiquetado nutricional en el frente del envase de la Administración de Alimentos y Medicamentos de los Estados Unidos, está reformulando las especificaciones y los cronogramas de empaque, mientras que el explosivo auge del cumplimiento del comercio electrónico continúa beneficiando a los proveedores capaces de ofrecer formatos ágiles y de tamaño adecuado. La escasez de mano de obra en los centros de fabricación está acelerando la adopción de la robótica, y los incentivos federales de relocalización por valor de USD 280 mil millones están estimulando una nueva capacidad nacional para los envasadores por contrato farmacéuticos y alimentarios. Al mismo tiempo, la presión de los consumidores y la legislativa en favor de materiales ecológicos está orientando la demanda hacia sustratos biodegradables y de base biológica, lo que anima a los proveedores a integrar automatización, ciencia de materiales y experiencia regulatoria dentro de modelos de servicio integrados. En conjunto, estas dinámicas confirman que el mercado de empaque por contrato de los Estados Unidos ha evolucionado de una opción táctica de reducción de costos a una palanca estratégica para la resiliencia de la cadena de suministro y el cumplimiento normativo.

Conclusiones Clave del Informe

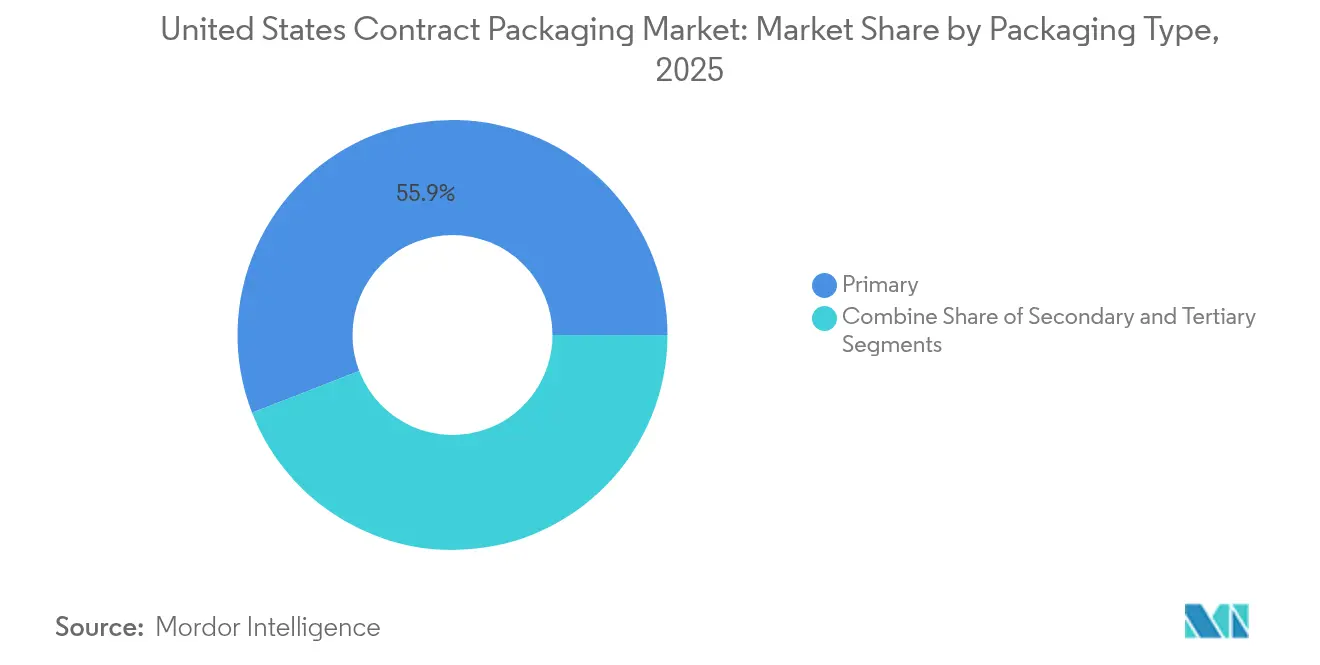

- Por tipo de empaque, el empaque primario lideró con el 55,88% de la participación del mercado de empaque por contrato de los Estados Unidos en 2025; el segmento se está expandiendo a una CAGR del 11,25% hasta 2031.

- Por industria de usuario final, el sector alimentario representó el 35,06% de la participación en ingresos en 2025, mientras que se proyecta que los productos farmacéuticos crecerán a una CAGR del 13,74% hasta 2031.

- Por oferta de servicios, el llenado y ensamblaje representó el 36,12% de la participación del tamaño del mercado de empaque por contrato de los Estados Unidos en 2025, mientras que el cumplimiento y la logística registran la CAGR proyectada más alta del 12,70% hasta 2031.

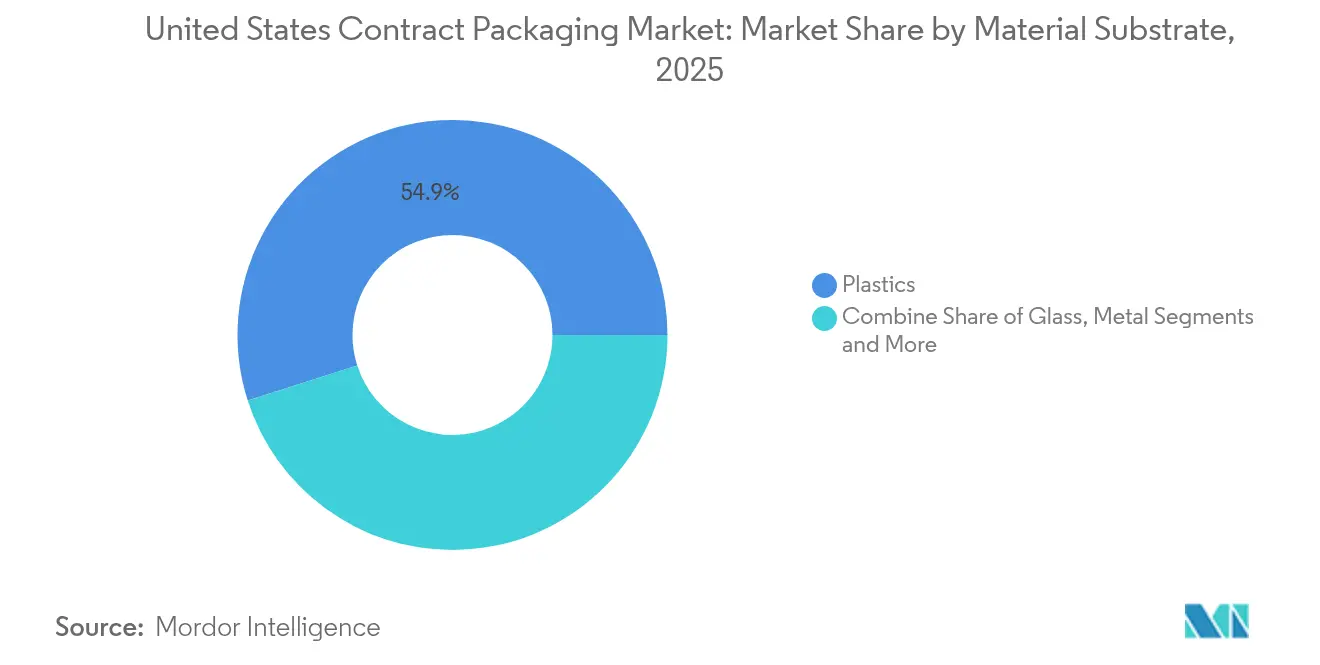

- Por sustrato de material, los plásticos mantuvieron el 54,92% de participación en 2025; sin embargo, las opciones biodegradables y de base biológica avanzan a una CAGR del 12,97%.

- Por nivel de automatización, las líneas semiautomatizadas mantuvieron el 32,12% de participación en 2025, mientras que los sistemas integrados con robótica están creciendo más rápido a una CAGR del 13,70%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaque por Contrato de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del comercio electrónico impulsa la demanda ágil de co-empaque | +1.2% | Nacional, concentración en centros logísticos | Corto plazo (≤ 2 años) |

| Auge de la subcontratación farmacéutica y de nutracéuticos | +1.5% | Corredores de fabricación del Noreste y del Sureste | Mediano plazo (2-4 años) |

| La escasez de mano de obra acelera la adopción de la robótica | +0.9% | Regiones de fabricación del Medio Oeste y del Sur | Mediano plazo (2-4 años) |

| La norma de etiquetado en el frente del envase de la FDA impulsa las necesidades de reetiquetado | +0.8% | Nacional, adopción temprana en grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Los incentivos de relocalización aumentan la demanda nacional | +0.7% | Estados del Sur y regiones del Cinturón Oxidado | Largo plazo (≥ 4 años) |

| Mandatos y preferencias de empaque ecológico | +0.6% | California, Noreste, mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Impulsa la Demanda Ágil de Co-empaque

La rápida expansión del comercio minorista en línea continúa reescribiendo la economía del empaque para los propietarios de marcas. Las políticas de envío por peso dimensional recompensan los formatos que minimizan el desperdicio de espacio, lo que impulsa a los co-envasadores a rediseñar los empaques primarios y secundarios para lograr una huella más ligera y compacta. El auge del café listo para beber, proyectado a USD 64,78 mil millones en 2032, ilustra cómo el crecimiento específico de cada categoría impulsa extensiones de línea que requieren capacidad flexible de llenado y etiquetado. Los envasadores por contrato capaces de combinar la previsión de demanda impulsada por inteligencia artificial con cambios rápidos de línea capturan una mayor participación de los programas de comercio electrónico, reforzando la relevancia estratégica del mercado de empaque por contrato de los Estados Unidos para las marcas omnicanal.

Auge de la Subcontratación Farmacéutica y de Nutracéuticos

El mayor escrutinio regulatorio y un flujo de biológicos complejos están impulsando a los fabricantes de medicamentos a ampliar las asociaciones externas. Las empresas farmacéuticas virtuales han reducido los costos de desarrollo en hasta un 50% apoyándose en envasadores especializados que pueden gestionar la formulación, el llenado y acabado estériles, y la serialización en un solo flujo de trabajo. La necesidad de sistemas de dosificación precisos para las terapias con GLP-1 eleva aún más el estándar de control de la contaminación, convirtiendo las expansiones de capacidad como la instalación de USD 4.100 millones de Novo Nordisk en Carolina del Norte en oportunidades ancla para el mercado de empaque por contrato de los Estados Unidos. [1]Feliza Mirasol, "Novo Nordisk apunta a una expansión de USD 4.100 millones," biopharminternational.com Como resultado, los co-envasadores que poseen experiencia en el Anexo 1 y certificaciones de sala limpia de grado vacuna están transitando de proveedores transaccionales a socios estratégicos de la cadena de suministro.

La Escasez de Mano de Obra Acelera la Adopción de la Robótica

La contracción del mercado laboral industrial ha llevado a los proveedores de robots a prever una recuperación en las instalaciones en Estados Unidos durante 2024, a medida que los fabricantes retoman proyectos que estaban en espera. En las salas de empaque, los robots articulados ahora controlan las tareas de selección y colocación para SKU irregulares, mientras que los sistemas de visión artificial mejoran el tiempo de actividad al eliminar los ajustes manuales. Los estudios de casos como el de la sala de esterilización de Crider Foods, donde la plantilla se redujo de 20 a 4 empleados y el consumo de agua cayó un 66%, demuestran las ganancias de productividad que justifican las inversiones incluso para proveedores de tamaño mediano. Estos éxitos refuerzan la diferenciación competitiva de los proveedores listos para la automatización en todo el mercado de empaque por contrato de los Estados Unidos.

La Norma de Etiquetado en el Frente del Envase de la FDA Impulsa las Necesidades de Reetiquetado

La propuesta de la Administración de Alimentos y Medicamentos de los Estados Unidos de exigir iconos de nutrición en el frente del envase para 2028 generará una oleada de varios años en el rediseño de etiquetas, la calificación de materiales y las cancelaciones de inventario. Las grandes marcas por encima del umbral de ventas de USD 10 millones enfrentan ventanas de cumplimiento ajustadas, lo que las incentiva a aprovechar los envasadores por contrato con gestión integral de diseño gráfico y capacidad de impresión digital. La oportunidad acumulada proyectada de USD 3.200 millones se alinea precisamente con los co-envasadores que mantienen líneas de alto surtido y bajo volumen capaces de lanzamientos paralelos de SKU. Esta dinámica subraya cómo los eventos regulatorios se traducen directamente en mayores ingresos para el mercado de empaque por contrato de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos logísticos y de la cadena de frío | -1.1% | Nacional, impacto agudo en productos sensibles a la temperatura | Corto plazo (≤ 2 años) |

| Elevada inversión de capital para la automatización | -0.9% | Regiones de alta intensidad manufacturera | Mediano plazo (2-4 años) |

| Carga fragmentada de cumplimiento de suplementos/etiquetado en el frente del envase | -0.7% | Nacional, operaciones en múltiples estados | Corto plazo (≤ 2 años) |

| Los propietarios de marcas internalizan los SKU principales bajo presión inflacionaria | -0.6% | Nacional, productos de alto margen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Logísticos y de la Cadena de Frío

Las disrupciones geopolíticas en el Mar Rojo y los corredores de los canales han elevado las tarifas de flete spot muy por encima de los promedios a largo plazo, añadiendo volatilidad a la planificación de inventarios nacionales. [2]UNCTAD, "Tarifas de Flete y Costos del Transporte Marítimo," unctad.org Los segmentos con control de temperatura conllevan un riesgo aún mayor, ya que la disponibilidad limitada de contenedores refrigerados infla los costos de entrega para los biológicos y los productos alimentarios premium. Los propietarios de marcas trasladan esos gastos aguas arriba, presionando a los envasadores por contrato para que amplíen sus reservas de capital de trabajo o renegocien los plazos de entrega. Las previsiones de demanda derivadas de la inteligencia artificial, como las implementadas por Americold, ayudan a mitigar la incertidumbre, pero no pueden eliminar por completo las fluctuaciones de costos, lo que limita la expansión del margen de beneficio dentro del mercado de empaque por contrato de los Estados Unidos.

Elevada Inversión de Capital para la Automatización

Los envíos de maquinaria de empaque alcanzaron los USD 10.900 millones en 2024, un nivel que subraya el considerable compromiso de efectivo inicial necesario para la transición de líneas manuales a la robótica. Los co-envasadores de nivel medio a menudo enfrentan acceso limitado a financiamiento de bajo costo, lo que ralentiza la adopción a pesar de los conocidos beneficios de eficiencia. La complejidad de la integración agrava el obstáculo porque la modernización de transportadores heredados y los sistemas de visión conlleva tiempos de inactividad prolongados y honorarios especializados de ingeniería. Estas realidades moderan el ritmo al que el mercado de empaque por contrato de los Estados Unidos puede automatizarse completamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: El Empaque Primario Domina la Innovación

El empaque primario representa el 55,88% de la participación del mercado de empaque por contrato de los Estados Unidos en 2025, y su CAGR del 11,25% señala que el segmento captará la mayor parte de los ingresos incrementales hasta 2031. La demanda se concentra en kits inyectables, frascos resistentes a niños y blísteres inteligentes que monitorizan la adherencia. La mayor personalización en terapias oncológicas y para la diabetes impulsa los volúmenes de llenado a la baja y el número de SKU al alza, lo que favorece las líneas de llenado ágiles con herramientas de cambio rápido. El empaque secundario sigue dando servicio a las exhibiciones en tiendas club y los multiempaques para el comercio minorista, aunque la intensidad de la innovación es menor, ya que las marcas canalizan el capital hacia contenedores primarios inteligentes.

El segmento también es donde las tecnologías de empaque inteligente echan raíces. Los empaques habilitados con códigos QR proporcionan datos de procedencia, mientras que las etiquetas NFC recopilan comentarios de pacientes para programas de evidencia del mundo real. Inversiones como la expansión de USD 180 millones de Gerresheimer en Georgia subrayan los requisitos de capital para plásticos de grado médico e inhaladores moldeados por inyección. Como resultado, el mercado de empaque por contrato de los Estados Unidos ve cómo el empaque primario evoluciona de un recinto pasivo a una interfaz conectada digitalmente.

Por Industria de Usuario Final: El Crecimiento Farmacéutico Supera el Dominio Alimentario

El segmento alimentario sigue siendo el mayor contribuidor de ingresos con el 35,06% en 2025, aunque los productos farmacéuticos avanzan a una CAGR del 13,74%, el doble de la tasa general del mercado. Esta divergencia refleja la disposición de los fabricantes de medicamentos a subcontratar pasos de llenado y acabado y etiquetado altamente especializados que requieren salas limpias de Grado C y monitoreo ambiental en tiempo real. La guía actualizada de esterilización del Anexo 1 añade un impulso adicional al elevar los requisitos de control de la contaminación.

Las líneas de comidas listas para consumir y bebidas funcionales continúan asignando volumen al mercado de empaque por contrato de los Estados Unidos, pero el crecimiento se modera a medida que las marcas maduran sus cadenas de suministro directas al consumidor. En contraste, las construcciones multimillonarias de Eli Lilly y Novo Nordisk en Carolina del Norte están canalizando una nueva oleada de demanda de inyectables hacia socios regionales de co-empaque. A lo largo del horizonte de previsión, se espera, por tanto, que la subcontratación farmacéutica reduzca la brecha histórica con los alimentos en la contribución general al mercado de empaque por contrato de los Estados Unidos.

Por Oferta de Servicios: La Integración del Cumplimiento Impulsa el Crecimiento

El llenado y ensamblaje generó el 36,12% de los ingresos totales de 2025, aunque los servicios de cumplimiento y logística están en camino de lograr una CAGR del 12,70%, lo que refleja un giro hacia modelos de ejecución de extremo a extremo. Las marcas omnicanal desean un único socio para el empaque, la preparación de pedidos y la coordinación de la última milla, y recompensan a los proveedores que pueden vincular los datos de empaque a los sistemas de inventario en tiempo real. El cambio también ayuda a los co-envasadores a defender los márgenes añadiendo tareas de distribución de alto valor que dependen de la integración de sistemas en lugar de la mano de obra manual.

La formulación y mezcla sigue siendo un nicho, pero vital para polvos nutracéuticos y mezclas de bebidas, mientras que los servicios de empaque y etiquetado enfrentan disrupciones en el flujo de trabajo por el próximo ícono de nutrición de la FDA, lo que aumenta la importancia de la impresión digital en etapas tardías. La adquisición de USD 60 millones de AmeriPac por parte de Veritiv destaca cómo la capacidad de cumplimiento se ha convertido en un diferenciador significativo dentro del mercado de empaque por contrato de los Estados Unidos.

Por Sustrato de Material: La Sostenibilidad Reforma las Opciones de Materiales

Los plásticos mantuvieron el 54,92% de participación en ingresos en 2025, aunque los sustratos biodegradables y de base biológica se están expandiendo a una CAGR del 12,97% a medida que las empresas de bienes de consumo se apresuran a cumplir sus compromisos de reducción de residuos para 2027. Las marcas especifican materiales a base de caña de azúcar, algas marinas y hongos no solo por sus credenciales medioambientales, sino también por la narrativa de marca. El tamaño del mercado de empaque por contrato de los Estados Unidos vinculado únicamente a los empaques farmacéuticos sostenibles está proyectado para crecer a más del doble de la tasa de los plásticos convencionales.

El papel y el cartón absorben el volumen del comercio electrónico porque los minoristas prefieren soluciones reciclables en la acera que coincidan con sus cuadros de mando de sostenibilidad, mientras que los metales mantienen su relevancia en formatos de alimentos asépticos y de aerosol. El vidrio continúa dominando los viales de inyección especializados donde la inercia química es obligatoria, aunque su peso limita su uso en el envío directo al consumidor. Las innovaciones en curso en recubrimientos de barrera se espera que mejoren la resistencia al oxígeno y la humedad de las películas compostables, ampliando su adopción en todo el mercado de empaque por contrato de los Estados Unidos.

Por Nivel de Automatización: La Integración de la Robótica se Acelera

Las líneas semiautomatizadas todavía controlan el 32,12% de los ingresos de 2025, pero los sistemas integrados con robótica están creciendo más rápido a una CAGR del 13,70%, una tendencia impulsada por la escasez de mano de obra y las estrictas métricas de calidad en los productos farmacéuticos. La visión artificial ahora inspecciona los niveles de llenado en cada frasco y rechaza las variaciones en tiempo real, respaldando los compromisos de cero defectos exigidos por los patrocinadores de medicamentos. Los cambios de pequeños lotes ejecutados mediante robots colaborativos reducen el tiempo de inactividad para los SKU de comercio electrónico, mejorando la efectividad general del equipo.

Las operaciones manuales persisten en los kits de cuidado personal artesanal y los empaques promocionales de alto surtido, donde la economía de la robótica sigue siendo poco atractiva. Las líneas de alta velocidad totalmente automatizadas dominan el llenado de latas de bebidas y botellas de PET, pero incluso estas plantas están modernizando cada vez más los robots colaborativos para las tareas de paletizado. Las ganancias medibles de productividad y trazabilidad derivadas de la automatización validan los planes de inversión de capital y fortalecen la competitividad a largo plazo del mercado de empaque por contrato de los Estados Unidos.

Análisis Geográfico

El Noreste conserva la mayor concentración de plantas de empaque farmacéutico por contrato, aprovechando la proximidad histórica a los grandes desarrolladores de medicamentos y una densa red de proveedores de componentes de sala limpia. La experiencia en cumplimiento con la Administración de Alimentos y Medicamentos de los Estados Unidos y una fuerza laboral calificada otorgan a la región una ventaja estructural, pero su tasa de crecimiento se queda atrás de los estados con climas más cálidos debido a los mayores costos de bienes raíces y energía. El Sureste, liderado por Carolina del Norte, Georgia y Florida, es ahora el territorio de expansión más rápida en el mercado de empaque por contrato de los Estados Unidos, impulsado por inversiones multimillonarias en biológicos e inyectables de Novo Nordisk, Eli Lilly y Gerresheimer. Las asociaciones de formación de la fuerza laboral con colegios comunitarios mejoran el flujo de talento, reduciendo uno de los cuellos de botella históricos para las líneas farmacéuticas de alta especificación.

Los estados del Medio Oeste continúan dominando el co-empaque de alimentos y bebidas gracias a sus plantas de procesamiento consolidadas y sus corredores logísticos centrales. Sin embargo, las instalaciones envejecidas enfrentan crecientes requisitos de inversión de capital para dar cabida a la robótica y los sustratos sostenibles, lo que lleva a algunos operadores a buscar empresas conjuntas para la inyección de capital. Los mayores costos de la cadena de frío afectan particularmente a los envasadores por contrato de productos lácteos y comidas preparadas, impulsándolos hacia modelos regionales de microcumplimiento que acortan las distancias de entrega.

En la Costa Oeste, los estrictos mandatos de California sobre contenido reciclado aceleran la adopción de materiales alternativos, posicionando a la región como un campo de pruebas para innovaciones compostables y de base biológica. La necesidad del sector tecnológico de empaques electrónicos a prueba de estática y con control de temperatura diversifica aún más la demanda regional. Mientras tanto, el Sur y el Suroeste se benefician de la Ley CHIPS y de los fondos de infraestructura federal, atrayendo a marcas globales de electrónica y alimentos para construir centros de ensamblaje de proximidad geográfica. Los proveedores de empaque de Texas y Arizona informan un nivel récord de actividad de cotización para los cupos de producción de 2025, lo que confirma el alcance geográfico cada vez más amplio del mercado de empaque por contrato de los Estados Unidos.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. La adquisición pendiente de Catalent por parte de Novo Holdings ejemplifica la lógica de consolidación: los grandes compradores buscan capacidad estéril avanzada, credenciales regulatorias globales y sistemas de calidad digital que tardan años en replicarse orgánicamente. Los patrocinadores financieros continúan adquiriendo co-envasadores de tamaño mediano e invirtiendo en integración de robótica, con la esperanza de desbloquear la expansión de múltiplos mediante una mayor utilización y servicios de cumplimiento integrados.

La capacidad tecnológica se está convirtiendo en el principal eje de diferenciación. Los proveedores que implementan análisis de calidad impulsados por inteligencia artificial ofrecen tasas de defectos inferiores a dos sigma, un umbral que gana contratos a largo plazo con innovadores farmacéuticos. La automatización también alimenta los objetivos de sostenibilidad al reducir el retrabajo y los residuos, reforzando el caso de negocio para los actores de gran capital. Las empresas regionales más pequeñas defienden su participación mediante una programación flexible, cantidades mínimas de pedido bajas y proximidad a clientes de nicho, pero enfrentan una presión creciente para financiar actualizaciones de robótica y cumplimiento normativo con el fin de seguir siendo relevantes en el mercado de empaque por contrato de los Estados Unidos.

Las alianzas estratégicas van más allá de las adquisiciones. La dirección de Thermo Fisher ha señalado que la transacción de Catalent desbloqueará sinergias de optimización de red al distribuir los volúmenes de llenado y acabado entre sitios complementarios, ilustrando cómo las huellas integradas generan fidelización de clientes. La compra de AmeriPac por parte de Veritiv en 2024 añadió cumplimiento omnicanal a su plataforma de distribución de empaque, demostrando que la logística descendente puede ser una sólida adyacencia para los co-envasadores. Los nuevos actores disruptivos también están combinando la automatización con huellas regionales para ganar programas de relocalización, respaldando un campo competitivo dinámico pero fragmentado.

Líderes de la Industria de Empaque por Contrato de los Estados Unidos

Aaron Thomas Company

Multipack Solutions LLC

Pharma Tech Industries

Reed-Lane Inc.

Sharp Packaging Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Gerresheimer anuncia una expansión de USD 180 millones en su instalación de Peachtree City, Georgia, para mejorar las capacidades de producción de sistemas médicos para inhaladores y autoinyectores, creando más de 400 nuevos empleos y aumentando el área de producción en 18.000 metros cuadrados en dos etapas de desarrollo.

- Enero de 2025: El director ejecutivo de Thermo Fisher destaca un panorama positivo para la Organización de Desarrollo y Fabricación por Contrato citando la adquisición de Catalent por parte de Novo Holdings y los posibles beneficios de las políticas arancelarias de la nueva administración, haciendo hincapié en el enfoque en la construcción de capacidad sostenible y la mejora del rendimiento de la cadena de suministro.

- Junio de 2024: Novo Nordisk anuncia una inversión de USD 4.100 millones en una nueva instalación de fabricación de llenado y acabado en Clayton, Carolina del Norte, añadiendo 1,4 millones de pies cuadrados de espacio de producción y creando 1.000 nuevos empleos para satisfacer la creciente demanda de terapéuticos inyectables con GLP-1.

- Junio de 2025: Vetter Pharma inicia la construcción de nuevas instalaciones de fabricación en Des Plaines, Illinois y Saarlouis, Alemania, como parte de un plan de inversión de EUR 1.500 millones, con la instalación de Illinois duplicando la capacidad existente de la planta de Skokie para compuestos inyectables.

Alcance del Informe del Mercado de Empaque por Contrato de los Estados Unidos

El mercado se define con base en los ingresos generados por los distintos tipos de empaque utilizados en diferentes industrias de usuarios finales, tales como Alimentos, Bebidas, Productos Farmacéuticos, Cuidado del Hogar y Cuidado Personal, Automotriz y otros. El análisis se basa en las perspectivas del mercado captadas a través de la investigación secundaria y las fuentes primarias. El mercado también cubre los principales factores que inciden en el crecimiento de la industria de empaque por contrato en términos de impulsores y restricciones. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

El Mercado de Empaque por Contrato de los Estados Unidos está segmentado por Tipo de Empaque (Primario, Secundario y Terciario) e Industria de Usuario Final (Alimentos, Bebidas, Productos Farmacéuticos, Cuidado del Hogar y Cuidado Personal, y Automotriz). Los tamaños y valores del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Primario |

| Secundario |

| Terciario |

| Alimentos |

| Bebidas |

| Farmacéutico |

| Cuidado del Hogar y Personal |

| Automotriz |

| Electrónica y Alta Tecnología |

| Alimentos para Mascotas |

| Otra Industria de Usuario Final |

| Formulación y Mezcla |

| Llenado y Ensamblaje |

| Empaque y Etiquetado |

| Cumplimiento y Logística |

| Papel y Cartón |

| Plásticos |

| Metales |

| Vidrio |

| Biodegradable/De Base Biológica |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Integrado con Robótica |

| Por Tipo de Empaque | Primario |

| Secundario | |

| Terciario | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Farmacéutico | |

| Cuidado del Hogar y Personal | |

| Automotriz | |

| Electrónica y Alta Tecnología | |

| Alimentos para Mascotas | |

| Otra Industria de Usuario Final | |

| Por Oferta de Servicios | Formulación y Mezcla |

| Llenado y Ensamblaje | |

| Empaque y Etiquetado | |

| Cumplimiento y Logística | |

| Por Sustrato de Material | Papel y Cartón |

| Plásticos | |

| Metales | |

| Vidrio | |

| Biodegradable/De Base Biológica | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Integrado con Robótica |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaque por contrato de los Estados Unidos?

El tamaño del mercado de empaque por contrato de los Estados Unidos es de USD 27,78 mil millones en 2026 y se proyecta que crecerá de manera sostenida a una CAGR del 8,96% para alcanzar los USD 42,64 mil millones en 2031.

¿Qué segmento está creciendo más rápidamente dentro del mercado?

El empaque farmacéutico por contrato se está expandiendo a una CAGR del 13,74%, superando a todas las demás industrias de usuarios finales, ya que los fabricantes de medicamentos subcontratan complejas tareas de llenado y acabado y etiquetado.

¿Por qué los materiales biodegradables están ganando terreno?

Las regulaciones estatales sobre contenido reciclado, combinadas con los objetivos corporativos de sostenibilidad, están impulsando a las marcas hacia sustratos de base biológica y compostables, una tendencia que está generando una CAGR del 12,97% para estos materiales.

¿Cómo está afectando la automatización a la estructura de costos de la industria?

Los sistemas integrados con robótica reducen la dependencia de la mano de obra, mejoran el control de calidad y pueden reducir el consumo de agua y energía, aunque requieren una inversión inicial de capital significativa.

¿Qué impacto tendrá la norma de etiquetado en el frente del envase de la FDA?

La norma generará una oleada concentrada de reetiquetado antes del plazo de cumplimiento de 2028, lo que representa una oportunidad estimada de USD 3.200 millones para los envasadores con impresión digital escalable y experiencia regulatoria.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está moderadamente fragmentado; los diez principales proveedores controlan aproximadamente la mitad de los ingresos totales, mientras que numerosos especialistas regionales compiten en flexibilidad y proximidad.

Última actualización de la página el: