Tamaño y cuota del mercado de análisis de identidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de análisis de identidad por Mordor Intelligence

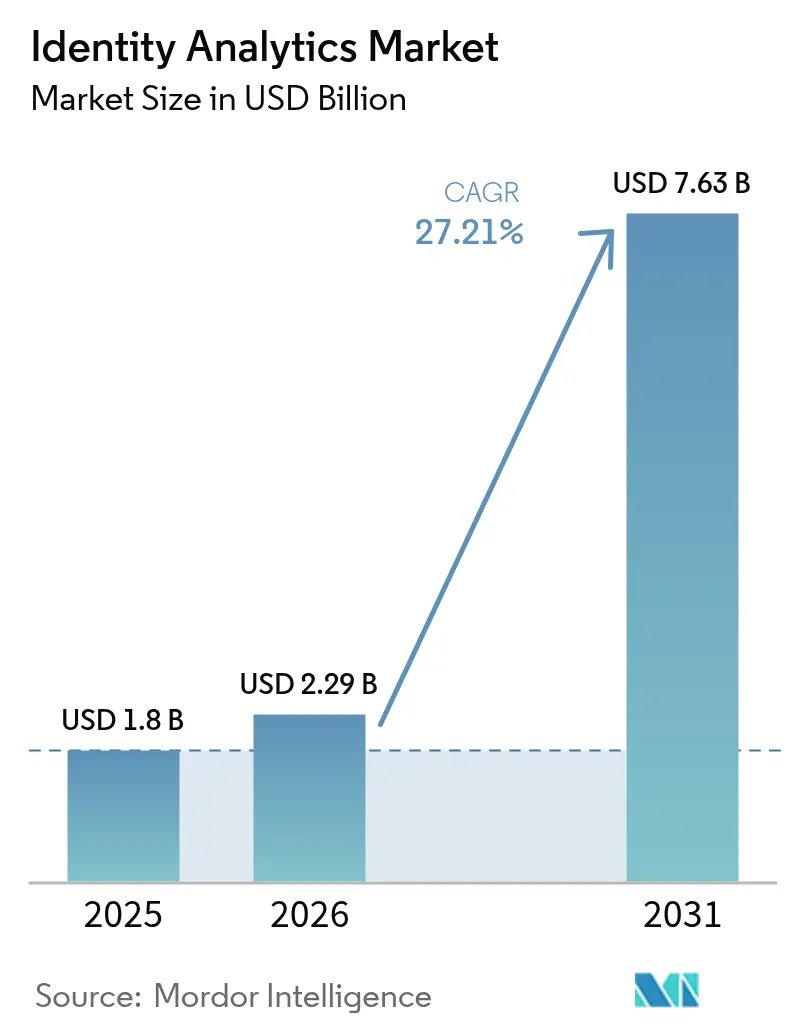

Se espera que el tamaño del mercado de análisis de identidad crezca de USD 1,8 mil millones en 2025 a USD 2,29 mil millones en 2026 y se prevé que alcance USD 7,63 mil millones en 2031 a una CAGR del 27,21% durante el período 2026-2031. El aumento de los ataques de suplantación mediante deepfakes, los plazos de cumplimiento de confianza cero y la rápida migración hacia tejidos de identidad nativos en la nube están orientando los presupuestos empresariales hacia soluciones de verificación basadas en análisis. El mandato de autenticación resistente al phishing de la Orden Ejecutiva 14144 está acelerando la demanda del sector público y desencadenando oleadas de adopción paralelas en los sectores privados altamente regulados. La combinación de la detección de fraude habilitada por IA generativa y los incentivos de los ciberseguros está generando argumentos mensurables de retorno de la inversión, mientras que los requisitos de gobernanza de identidades de máquinas amplían el alcance de la plataforma mucho más allá de los usuarios humanos. A medida que los proveedores integran biometría conductual, análisis de grafos y acreditación criptográfica, el mercado de análisis de identidad está pasando de ser una mejora opcional a convertirse en infraestructura de seguridad básica. [1]Equipo de Pomerium, "Resumen de la Orden Ejecutiva 14144," pomerium.com

Conclusiones clave del informe

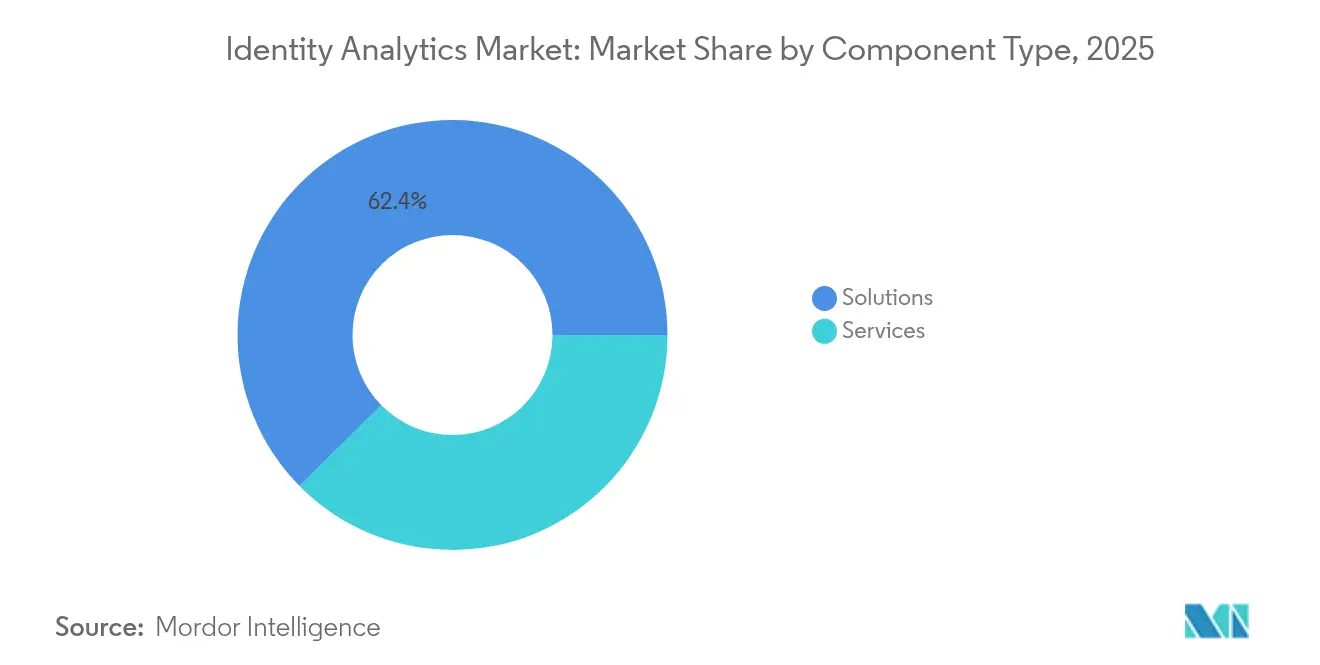

- Por tipo de componente, las soluciones lideraron con una cuota de ingresos del 62,40% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 33,17% hasta 2031.

- Por modelo de implementación, la nube mantuvo el 70,30% de la cuota del mercado de análisis de identidad en 2025 y se prevé que crezca a una CAGR del 30,62%.

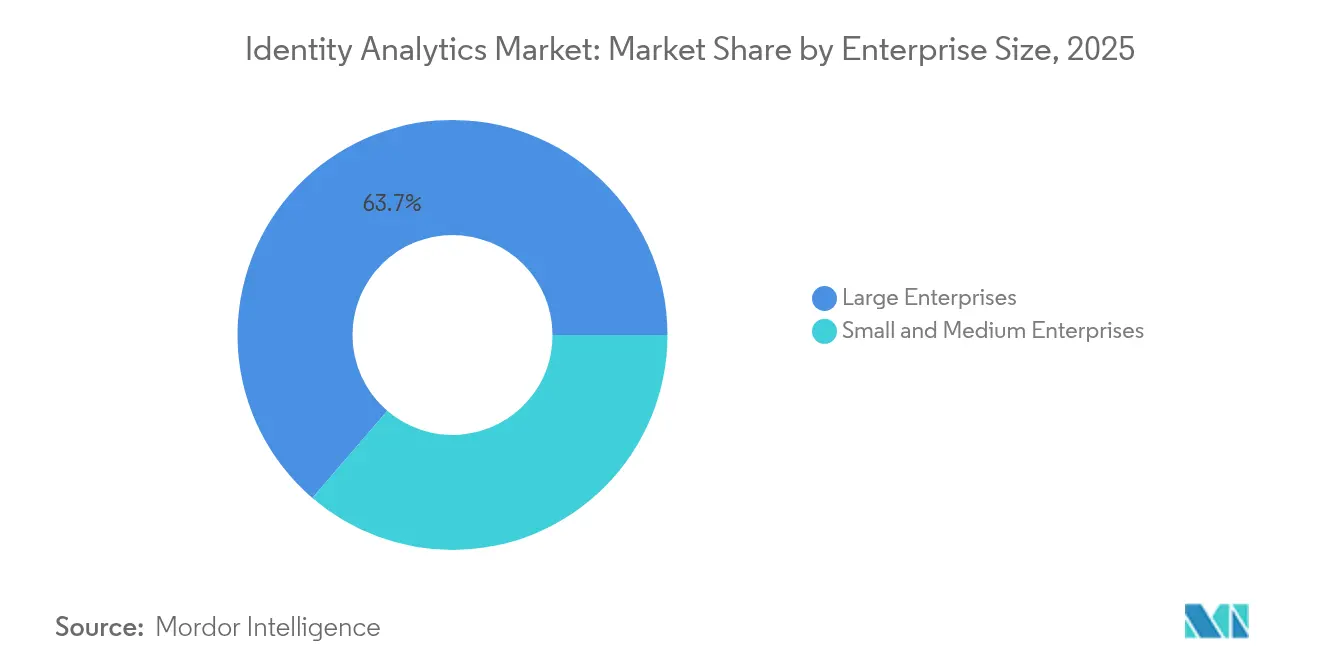

- Por tamaño de empresa, las grandes empresas representaron el 63,70% del tamaño del mercado de análisis de identidad en 2025; las pequeñas y medianas empresas registran el crecimiento más rápido con una CAGR del 31,87%.

- Por sector de usuario final, el sector BFSI capturó el 26,60% de la cuota del mercado de análisis de identidad en 2025, mientras que las aplicaciones de comercio minorista y consumo avanzan a una CAGR del 31,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de análisis de identidad

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de los ataques de identidad impulsados por deepfakes | 6.20% | Global, con impacto concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos de gobernanza de identidades de máquinas y confianza cero | 5.80% | América del Norte y UE como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración hacia el tejido de identidad nativo en la nube | 4.90% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mejoras de rendimiento en la detección de fraude basada en IA generativa | 4.10% | Global, con adopción temprana en los sectores BFSI | Corto plazo (≤ 2 años) |

| Descuentos en primas de ciberseguros vinculados al análisis | 3.70% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Lanzamiento de programas de identidad digital electrónica respaldados por gobiernos | 3.40% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ataques de identidad impulsados por deepfakes

La suplantación de identidad mediante deepfakes se disparó un 3.000% en 2024, representando ahora el 6,5% de los intentos de fraude a nivel mundial. Las identidades sintéticas representan el 85% del total de casos de fraude de identidad, según el Departamento de Seguridad Nacional de Estados Unidos. La democratización de las herramientas de IA generativa significa que los actores de amenazas pueden eludir las verificaciones biométricas estáticas, lo que obliga a las empresas a implementar análisis multicapa que fusionen señales conductuales, de dispositivos y criptográficas. Los proveedores capaces de detectar contenido generado por IA en tiempo real están ganando ensayos de prueba de concepto, y la mitigación de deepfakes se está convirtiendo rápidamente en un criterio de evaluación fundamental en las licitaciones competitivas. La urgencia de esta amenaza eleva las inversiones en análisis de identidad de un gasto discrecional a una mitigación de riesgo a nivel de dirección. [2]Departamento de Seguridad Nacional de Estados Unidos, "Informe sobre el fraude de identidad sintética," dhs.gov

Mandatos de gobernanza de identidades de máquinas y confianza cero

La Orden Ejecutiva 14144 exige que las agencias federales de Estados Unidos implementen autenticación resistente al phishing antes de diciembre de 2025, lo que cataliza una adopción empresarial más amplia de la confianza cero. Las identidades máquina a máquina ya superan en número a las cuentas humanas, y las credenciales de servicio no gestionadas exponen las cargas de trabajo en la nube a ataques de movimiento lateral. La integración de la tecnología de HashiCorp por parte de IBM ilustra un cambio hacia tejidos de identidad unificados que descubren, clasifican y gobiernan millones de claves API y certificados. Los plazos de cumplimiento se traducen en ciclos de adquisición con plazos definidos, lo que impulsa a las organizaciones a preferir plataformas de análisis que incluyan políticas de gobernanza integradas. El consiguiente aumento de la demanda abarca los sectores público y privado, incorporando el crecimiento del mercado de análisis de identidad en las hojas de ruta presupuestarias plurianuales.

Migración hacia el tejido de identidad nativo en la nube

Las infraestructuras de gestión de identidades y accesos (IAM) heredadas tienen dificultades para procesar la telemetría de identidad de alta velocidad o para admitir modelos de política como código. SailPoint informa que el 60% de sus ingresos recurrentes anuales provienen ahora de suscripciones de software como servicio (SaaS), lo que subraya la transición arquitectónica. La guía de migración de Entra ID de Microsoft pone de relieve las complejidades operativas de gestionar directorios locales y en la nube en paralelo durante transiciones de varios años. Las organizaciones se apoyan en plataformas de análisis que normalizan los formatos de registro, reconcilian identidades en entornos híbridos y proporcionan información sobre políticas en tiempo real. Este requisito sitúa el análisis nativo en la nube en el centro de los programas de modernización, manteniendo un crecimiento de dos dígitos incluso cuando el gasto macroeconómico en TI se debilita.

Mejoras de rendimiento en la detección de fraude basada en IA generativa

Los motores de detección mejorados con IA están logrando mejoras de precisión de gran magnitud. El banco turco Yapı Kredi redujo las pérdidas por fraude en un 98,7% en 40 millones de transacciones diarias tras implementar los modelos de IA de FICO. Las incrustaciones vectoriales y el análisis de grafos detectan anomalías entre canales que los sistemas basados en reglas no identifican, lo que reduce los falsos positivos y los costes de investigación. Los modelos de lenguaje de gran escala amplían la verificación de identidad a las comunicaciones no estructuradas, permitiendo la puntuación de riesgo contextual para interacciones por correo electrónico, chat y voz. Los primeros adoptantes reportan un retorno de la inversión mensurable, lo que acelera la aprobación a nivel de dirección para los presupuestos de actualización de análisis. Los flujos de trabajo de entrenamiento continuo de modelos, proporcionados a través de servicios gestionados, abordan la escasez de talento interno y mantienen las mejoras de rendimiento. [3]Comunicaciones de FICO, "Caso de estudio de reducción de pérdidas por fraude de Yapı Kredi," fico.com

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo total de propiedad del análisis en tiempo real a escala de petabytes | -4.30% | Global, con impacto particular en las empresas del segmento medio | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos centrada en la identidad | -3.80% | América del Norte y UE, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad en las infraestructuras de IAM heredadas | -3.20% | Global, concentrado en empresas con entornos de TI complejos | Mediano plazo (2-4 años) |

| Obstáculos regulatorios de privacidad desde el diseño para el UEBA | -2.90% | UE como núcleo, en expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo total de propiedad del análisis en tiempo real a escala de petabytes

El procesamiento de datos de identidad a escala de petabytes puede elevar los gastos anuales de infraestructura por encima de USD 10 millones para las grandes empresas, y los picos de consulta inesperados durante incidentes de seguridad agravan la volatilidad de los costos. Los modelos de facturación en la nube a menudo carecen de previsibilidad de precios cuando los clientes ingieren registros de transmisión con un rendimiento sostenido. Las organizaciones de tamaño mediano retrasan, por tanto, las implementaciones de análisis avanzado o limitan las ventanas de retención de telemetría, sacrificando visibilidad a cambio de certeza presupuestaria. Los modelos de software como servicio gestionado que distribuyen el cómputo entre inquilinos están ganando terreno, pero los márgenes siguen siendo sensibles a las tarifas de salida de la nube y al arrendamiento de unidades de procesamiento gráfico (GPU). Hasta que las herramientas de gestión de costos maduren, los ciclos de adquisición pueden prolongarse para los compradores con restricciones presupuestarias.

Escasez de talento en ciencia de datos centrada en la identidad

El análisis de identidad requiere profesionales versados en aprendizaje automático resiliente a adversarios, biometría conductual e integración de IAM. Los programas académicos han sido lentos en incorporar planes de estudio interdisciplinarios de este tipo, y la demanda global supera con creces la oferta actual. Las organizaciones compiten por un grupo limitado de talento, lo que infla los estándares salariales y alarga los plazos de contratación. Los proveedores responden mediante la productización de los flujos de trabajo de desarrollo de modelos y la oferta de servicios gestionados basados en resultados. Sin embargo, la escasez de profesionales especializados sigue siendo un freno estructural para la implementación generalizada, especialmente para las empresas del segmento medio que carecen de reconocimiento de marca para atraer experiencia especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de componente: los servicios escalan a pesar del dominio de las soluciones

Las soluciones mantuvieron una cuota de ingresos del 62,40% en 2025, anclando el mercado de análisis de identidad con plataformas integradas que ofrecen gobernanza, puntuación de riesgo y orquestación. Sin embargo, los ingresos por servicios avanzan a una CAGR del 33,17%, lo que refleja la dependencia de las empresas de la experiencia de los proveedores para las hojas de ruta de migración, la alineación regulatoria y la optimización de modelos. Se prevé que la contribución de los servicios al tamaño del mercado de análisis de identidad supere los USD 3,54 mil millones en 2031, lo que subraya el papel de las consultoras profesionales en la traducción de las capacidades de la plataforma en resultados operativos. La persistente escasez de científicos de datos centrados en la identidad impulsa aún más la demanda de servicios, lo que obliga a las organizaciones a contratar paquetes de aceleración del éxito de proveedores como SailPoint.

Los servicios profesionales también abordan los desafíos posteriores a la implementación, como el ajuste continuo del modelo y la reevaluación de la superficie de ataque. A medida que la alta dirección exige evidencia de reducción de riesgos, los equipos de servicio comparan las métricas de fraude, refinan los umbrales de detección y estructuran los flujos de trabajo de remediación. Este soporte del ciclo de vida convierte los proyectos puntuales en ingresos recurrentes. Por el contrario, el segmento de soluciones está evolucionando hacia microservicios modulares, lo que permite a las empresas activar funciones de análisis a demanda y pagar solo por la capacidad utilizada. La interacción entre el software empaquetado y los servicios de alto contacto posiciona a los proveedores de pila completa para capturar una mayor cartera de clientes en el mercado de análisis de identidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por modelo de implementación: la nube acelera la modernización del legado

Las implementaciones en la nube representaron el 70,30% de los ingresos de 2025 y se proyecta que crecerán a un 30,62% a lo largo del horizonte de pronóstico, impulsadas en parte por las iniciativas de modernización de sistemas heredados empresariales. La demanda está impulsada por la computación elástica, la integración basada en API y la alta disponibilidad integrada. Sin embargo, muchas organizaciones operan entornos híbridos durante transiciones de varios años, con directorios locales y SaaS en paralelo. Esta fase de coexistencia eleva las cargas de trabajo de análisis, ya que los datos deben recopilarse en ambos entornos y correlacionarse en tiempo real. Las plataformas en la nube enfatizan, por tanto, la amplitud de conectores y los motores de reconciliación de políticas que interpretan estructuras de atributos heredados.

La participación en el mercado de análisis de identidad está cambiando de manera decisiva hacia precios basados en el consumo, y las aseguradoras como AIG ahora vinculan descuentos en primas a los clientes que evidencian monitoreo continuo a través de plataformas en la nube. Las hojas de ruta de migración están informadas por los manuales de Entra ID publicados por Microsoft y las arquitecturas de referencia, estableciendo patrones de implementación de facto en la industria. Si bien el costo total de propiedad puede aumentar durante los períodos de operación dual, la economía a largo plazo favorece los modelos en la nube una vez que se evitan los ciclos de actualización de hardware local. Los proveedores que ofrecen facturación de uso granular y aislamiento de datos entre inquilinos están posicionados para ganar rondas de adquisición, especialmente dentro de las empresas multinacionales sujetas a regulaciones de residencia de datos.

Por tamaño de empresa: las pymes impulsan la democratización a través de proveedores de servicios gestionados

Las grandes empresas controlaron el 63,70% del gasto en 2025, aprovechando su escala para implementar capas de análisis a medida y ejecutar programas de gobernanza transfronterizos. Sin embargo, se prevé que las pymes crezcan a un ritmo anual del 31,87% hasta 2031. Los proveedores de servicios gestionados (MSP, por sus siglas en inglés) son fundamentales para la adopción por parte de las pymes, ya que agrupan el análisis de identidad con la gestión de puntos de conexión, el servicio de asistencia técnica y las auditorías de cumplimiento. JumpCloud señala que el 42% de las pymes subcontratan las operaciones de TI de pila completa, lo que ilustra la relevancia del canal de distribución. A medida que las aseguradoras amplían la cobertura de ciberriesgos únicamente a los clientes que demuestran un monitoreo continuo de la identidad, muchas pymes perciben el análisis no como algo opcional, sino como un requisito previo para una protección asequible.

El diseño nativo en la nube reduce las barreras de entrada al eliminar los elevados costos iniciales de licencias e infraestructura. Los proveedores están empaquetando niveles iniciales específicos de casos de uso que analizan flujos de autenticación, escaladas de privilegios y huellas digitales de dispositivos anómalos. Los flujos de trabajo de entrenamiento automatizado de modelos abordan las brechas de competencias, mientras que los paneles de control intuitivos guían a los técnicos de los proveedores de servicios gestionados que pueden carecer de una sólida formación en ciencia de datos. Estas dinámicas amplían la base direccionable del mercado de análisis de identidad y refuerzan su papel en la equiparación de las capacidades de seguridad entre organizaciones grandes y pequeñas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por sector de usuario final: el liderazgo del BFSI enfrenta la disrupción del comercio minorista

El sector BFSI capturó el 26,60% de los ingresos de 2025, anclado por estrictas regulaciones contra el lavado de dinero y una alta exposición financiera al fraude de apropiación de cuentas. Los bancos implementan análisis de comportamiento para evaluar la velocidad de las transacciones, las anomalías de geolocalización y la correspondencia de dispositivos. Sin embargo, se proyecta que las aplicaciones de comercio minorista y consumo crezcan más rápido, a una CAGR del 31,28%, impulsadas por las pérdidas por fraude en el comercio electrónico que superaron los USD 48 mil millones en 2024. Las plataformas de mercado masivo adoptan la biometría pasiva para minimizar la fricción del comprador mientras detectan bots, relleno de credenciales e identidades sintéticas.

Fuera de estos dos sectores verticales, los proveedores de atención sanitaria aceleran la implementación tras brechas como la exposición inadvertida de información de salud protegida (PHI) de Blue Shield of California, que puso de relieve las deficiencias en la gestión del consentimiento. El sector público se enfrenta a plazos inamovibles de confianza cero, mientras que las empresas de servicios energéticos amplían el análisis a las capas de tecnología operativa donde las identidades comprometidas pueden provocar incidentes de seguridad física. En conjunto, estas dinámicas diversifican los flujos de ingresos y reducen el riesgo de concentración dentro del mercado de análisis de identidad, apoyando su trayectoria de crecimiento a largo plazo.

Análisis geográfico

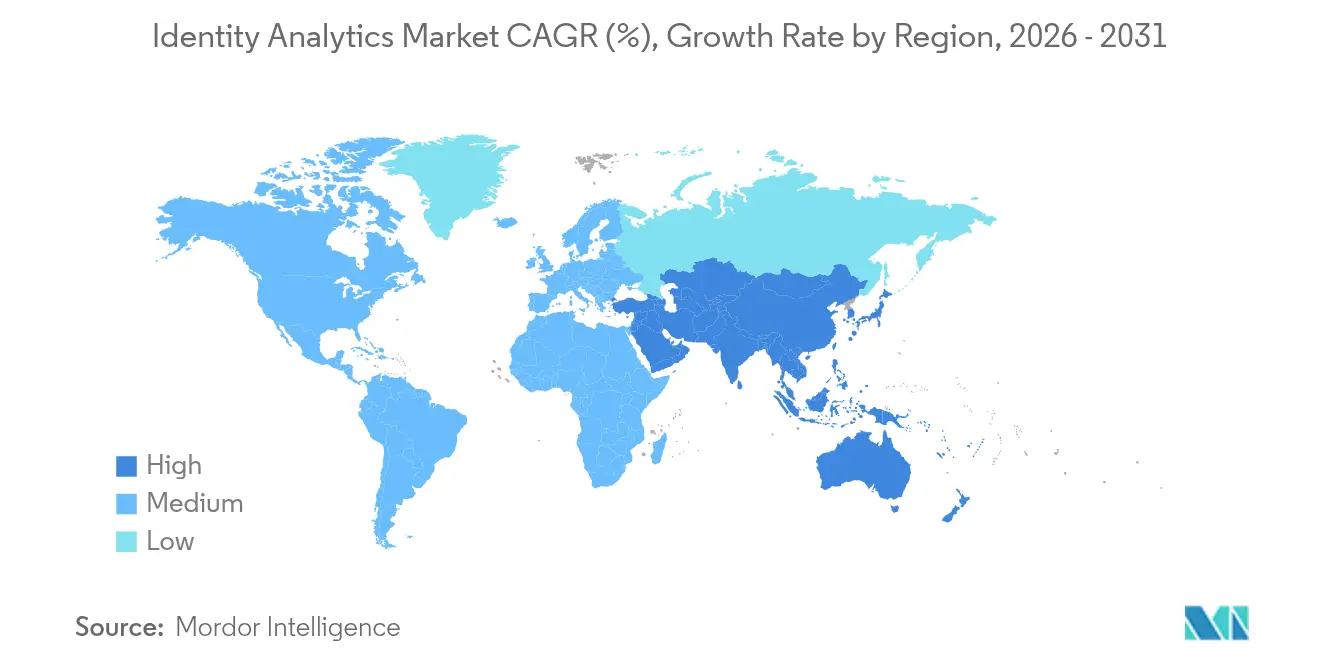

América del Norte mantuvo una cuota de ingresos del 41,60% en 2025, impulsada por el mandato de la Orden Ejecutiva 14144 y una densa concentración de proveedores de análisis. Los plazos federales generan picos de gasto a corto plazo, mientras que las empresas estadounidenses aprovechan los favorables incentivos económicos de los ciberseguros vinculados a posiciones de identidad avanzadas. El marco de credenciales digitales de Canadá y el floreciente ecosistema de tecnología financiera de México contribuyen a un crecimiento incremental, reforzando el liderazgo regional. La alineación del cumplimiento con las directrices NIST SP-800-63 estimula además las actualizaciones de plataformas y posiciona a América del Norte como el mercado de referencia para la madurez de la confianza cero.

Europa sigue de cerca, impulsada por el Reglamento Europeo de Identidad Digital que exige soluciones de cartera interoperables para 2027. El Reino Unido ya alberga 270 empresas de identidad digital, generando USD 2,05 mil millones en ingresos anuales. Alemania y Francia hacen hincapié en la privacidad desde el diseño, lo que obliga a los proveedores a integrar la orquestación del consentimiento y el control de versiones de políticas en los flujos de trabajo de análisis. Las cláusulas de soberanía de datos y las normas de transferencia transfronteriza impulsan la demanda de centros de datos regionales y capacidades de cifrado en uso. Como resultado, los proveedores de la nube amplían las zonas de disponibilidad europeas para acomodar el procesamiento localizado y mantener la paridad competitiva.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR prevista del 32,86% hasta 2031. Los sistemas de identidad digital electrónica respaldados por gobiernos, como la asociación de transformación digital de Indonesia valorada en USD 1,2 mil millones y la Ley de Identificación Digital de Australia de 2024, establecen capas de verificación obligatorias que requieren análisis a escala. El éxito de Aadhaar en la India y el vasto volumen de transacciones digitales de China ofrecen referentes para las economías vecinas, catalizando la adopción en toda la Asociación de Naciones del Sudeste Asiático (ASEAN). La inversión de la región en infraestructura de quinta generación (5G) y la adopción de dinero móvil crea una telemetría de identidad de alta velocidad que exige un rendimiento analítico basado en la nube. Los proveedores que ofrecen interfaces independientes del idioma y opciones de datos alojados regionalmente están bien posicionados para ganar cuota de mercado a medida que el comercio digital transfronterizo se expande.

Panorama competitivo

El mercado de análisis de identidad exhibe una fragmentación moderada, aunque la consolidación se está acelerando. La adquisición de Venafi por parte de CyberArk por USD 1,66 mil millones integra la protección de identidades de máquinas con la gestión de accesos privilegiados, ampliando la amplitud de la detección entre entidades humanas y no humanas. La oferta pública inicial (OPI) de SailPoint por USD 1,05 mil millones con una valoración de USD 11,5 mil millones señala la confianza de los inversores en que las plataformas de identidad unificadas alcanzarán múltiplos premium. La alianza de IBM con HashiCorp subraya el cambio hacia tejidos de identidad de extremo a extremo y motores de secretos gestionados, respondiendo a la preferencia empresarial por la responsabilidad de un único proveedor.

Los actores establecidos y los disruptores compiten intensamente en competencias de inteligencia artificial. Los proveedores que incorporan algoritmos de detección de medios sintéticos y modelos entrenados de manera adversarial se diferencian en los cuadros de mando de las adquisiciones. Los registros de patentes en el análisis cuantitativo de imágenes de documentos y la agrupación de secuencias conductuales ponen de relieve las carreras de propiedad intelectual en curso. Las referencias de clientes que cuantifican las reducciones de pérdidas por fraude, como la mejora del 98,7% de Yapı Kredi, tienen un alto valor persuasivo en los ciclos de solicitudes de propuesta (RFP).

Persisten oportunidades en nichos no explorados. El análisis de identidad en el sector sanitario sigue siendo un segmento con escasa penetración a pesar de los imperativos regulatorios y el riesgo reputacional. La fabricación, la energía y los servicios públicos se enfrentan a desafíos de convergencia entre tecnologías de la información y tecnologías operativas (TI/TO) que exponen los controladores industriales a ataques de identidad, aunque pocos conjuntos de análisis integran actualmente la telemetría de tecnología operativa. Los proveedores que ofrecen conectores personalizados y diseño de políticas de bajo código están posicionados para capturar estos segmentos. En general, la rivalidad se está intensificando, y la convergencia del análisis, la gobernanza y la gestión de secretos está orientando el mercado hacia plataformas integradas.

Líderes del sector de análisis de identidad

Okta Inc.

SailPoint Technologies Holdings Inc.

Oracle Corporation (subsegmento de seguridad y análisis de identidad)

International Business Machines Corporation

IBM Security

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: SailPoint anunció el precio de su oferta pública inicial ampliada de 60 millones de acciones a USD 23,00, con un objetivo de valoración de USD 11,5 mil millones.

- Enero de 2025: La Orden Ejecutiva 14144 exigió autenticación resistente al phishing para las agencias federales de Estados Unidos, estableciendo plazos para diciembre de 2025.

- Diciembre de 2024: SailPoint e Imprivata completaron una asociación estratégica centrada en la gobernanza de identidades en el sector sanitario.

- Noviembre de 2025: CyberArk cerró la adquisición de Venafi por USD 1,66 mil millones, fusionando la seguridad de identidades humanas y de máquinas.

Alcance del informe global del mercado de análisis de identidad

Las soluciones de análisis de identidad permiten a las empresas definir y gestionar roles y automatizar controles vitales basados en la identidad. Una vez que los roles son certificados y asignados, las soluciones de software continúan proporcionando una gobernanza de identidad escalable. El alcance del mercado de análisis de identidad realiza un seguimiento de la adopción de las diferentes soluciones y servicios utilizados por varios sectores de uso final en las principales regiones. El estudio también se centra en el impacto del COVID-19 en el ecosistema del mercado de análisis de identidad.

El mercado de análisis de identidad está segmentado en tipo de componente (soluciones, servicios), implementación (local, nube), tamaño de empresa (pequeñas y medianas empresas, grandes empresas), usuarios finales (TI y telecomunicaciones, BFSI, gobierno, comercio minorista y consumo, atención sanitaria) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos mencionados.

| Soluciones |

| Servicios |

| Local |

| Nube |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Tecnología de la información y telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Gobierno y sector público |

| Comercio minorista y consumo |

| Atención sanitaria y ciencias de la vida |

| Fabricación, energía y servicios públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de componente | Soluciones | |

| Servicios | ||

| Por modelo de implementación | Local | |

| Nube | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por sector de usuario final | Tecnología de la información y telecomunicaciones | |

| Banca, servicios financieros y seguros (BFSI) | ||

| Gobierno y sector público | ||

| Comercio minorista y consumo | ||

| Atención sanitaria y ciencias de la vida | ||

| Fabricación, energía y servicios públicos | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de análisis de identidad y con qué rapidez está creciendo?

El mercado está valorado en USD 2,29 mil millones en 2026 y se prevé que se expanda a USD 7,63 mil millones en 2031, avanzando a una CAGR del 27,21%.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los servicios son los que crecen más rápido, con una CAGR del 33,17% hasta 2031, a medida que las empresas buscan experiencia en implementación y ajuste continuo de modelos.

¿Por qué se prefiere la implementación en la nube para las plataformas de análisis de identidad?

Los modelos en la nube proporcionan cómputo elástico, integración basada en API y disponibilidad integrada, lo que permite el análisis en tiempo real de la telemetría de identidad de alto volumen y reduce los costos de infraestructura a largo plazo.

¿Cómo están influyendo los ataques de deepfakes en las decisiones de gasto?

Un aumento del 3.000% en el fraude habilitado por deepfakes durante 2024 ha impulsado a las organizaciones a priorizar plataformas de análisis capaces de detectar contenido generado por IA en tiempo real, convirtiendo la mitigación en un imperativo a nivel de dirección.

¿Qué región se proyecta que crezca más rápido y por qué?

Se prevé que Asia-Pacífico crezca a una CAGR del 32,86% hasta 2031, impulsada por programas gubernamentales de identidad digital electrónica a gran escala, la rápida adopción del comercio digital y sustanciales inversiones en infraestructura de nube.

¿Qué sectores fuera del BFSI muestran un fuerte impulso para la adopción del análisis de identidad?

Los sectores de comercio minorista y consumo avanzan a una CAGR del 31,28% debido al aumento de las pérdidas por fraude en el comercio electrónico, mientras que la atención sanitaria, la fabricación y los servicios públicos están acelerando las implementaciones para contrarrestar los riesgos de privacidad de datos, convergencia TI/TO y seguridad física.

Última actualización de la página el: