Tamaño y Participación del Mercado de Informes de Riesgo Criminal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informes de Riesgo Criminal por Mordor Intelligence

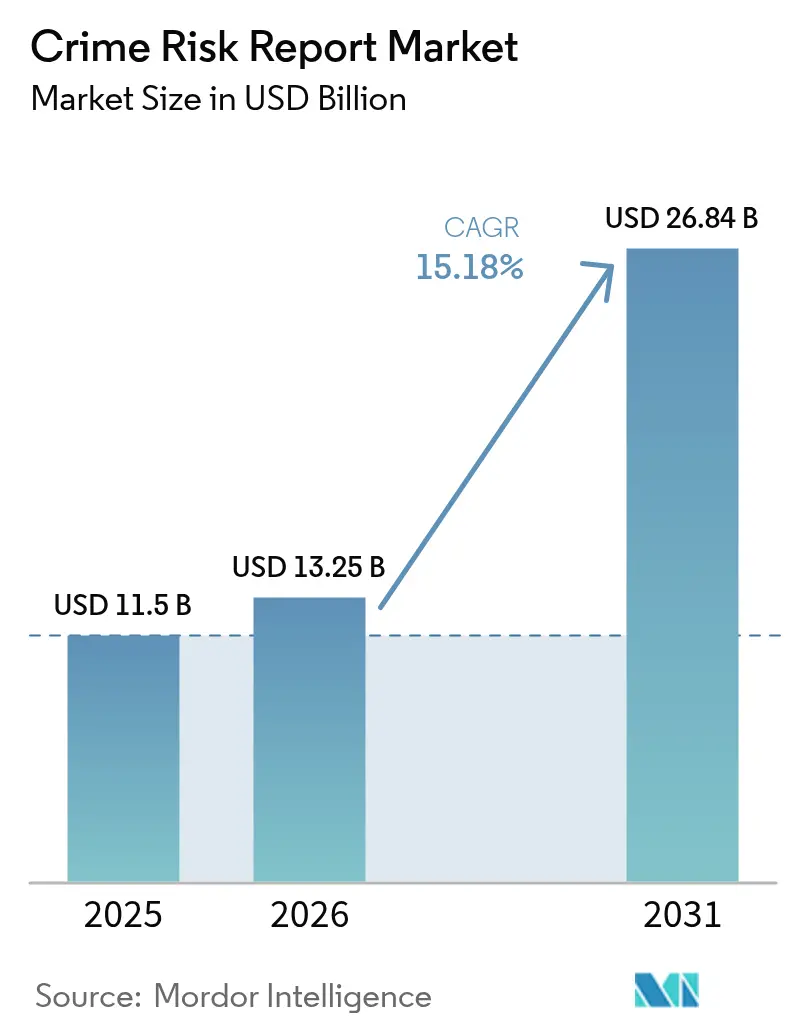

El tamaño del mercado de Informes de Riesgo Criminal fue valorado en USD 11,5 mil millones en 2025 y se estima que crecerá desde USD 13,25 mil millones en 2026 hasta alcanzar USD 26,84 mil millones en 2031, a una CAGR del 15,18% durante el período de pronóstico (2026-2031). Esta expansión está arraigada en la rápida digitalización de los flujos de trabajo de banca, servicios financieros, seguros y bienes raíces, donde las instituciones ahora procesan flujos de transacciones de alta velocidad y deben detectar fraudes en milisegundos. Nuevos mandatos —como la norma de FinCEN sobre la declaración de transferencias de propiedades residenciales no financieras vigente desde diciembre de 2025— añaden urgencia al extender las obligaciones de antilavado de dinero (AML) a partes que anteriormente estaban fuera del perímetro regulatorio. El impulso del gasto se ve reforzado por los USD 342 mil millones en multas AML impuestas a los bancos desde 2019, una carga financiera que obliga a las instituciones a adoptar herramientas de vigilancia nativas de IA que minimizan las revisiones manuales. La implementación nativa en la nube se ha convertido en el enfoque predeterminado porque permite la verificación en tiempo real de listas de vigilancia, análisis avanzado de grafos y puntuación dinámica de riesgos, al tiempo que reduce los falsos positivos hasta en un 65%. El liderazgo regional sigue siendo de América del Norte, donde los incentivos públicos como la Ley CHIPS de USD 39 mil millones refuerzan la capacidad nacional de semiconductores, mejorando indirectamente la infraestructura de hardware que soporta las cargas de trabajo de análisis criminal. Mientras tanto, el corredor de Asia-Pacífico es el de más rápido crecimiento, impulsado por el plan de Australia de incorporar a casi 80.000 empresas adicionales a su régimen AML/CTF a partir de julio de 2026.[1]Red de Ejecución de Delitos Financieros, "Regulaciones de Antilavado de Dinero para Transferencias de Bienes Raíces Residenciales," federalregister.gov

Conclusiones Clave del Informe

- Por componente, las plataformas de software dominaron con una participación de ingresos del 69,35% en 2025; se proyecta que los servicios de consultoría y servicios gestionados se expandirán a una CAGR del 17,9% hasta 2031.

- Por implementación, los modelos en la nube representaron el 64,60% de la participación del mercado de Informes de Riesgo Criminal en 2025 y también se anticipa que será la configuración de más rápido crecimiento.

- Por usuario final, las instituciones bancarias mantuvieron el 46,85% del tamaño del mercado de Informes de Riesgo Criminal en 2025; se prevé que los seguros crezcan a una CAGR del 17,25% hasta 2031.

- Por tipo de solución, las herramientas de detección de fraude y AML lideraron con una participación de ingresos del 34,25% en 2025; las plataformas de inteligencia e investigación avanzan a una CAGR del 19,4% hasta 2031.

- Por geografía, América del Norte contribuyó con el 38,60% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 17,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Informes de Riesgo Criminal*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la digitalización en BFSI y bienes raíces | +4.2% | Global, concentrado en América del Norte y la UE | Mediano plazo (2–4 años) |

| Aumento del costo de cumplimiento y escrutinio regulatorio | +3.8% | Global | Corto plazo (≤ 2 años) |

| Transición hacia análisis de riesgo criminal nativo en la nube | +3.1% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Microprevisión geoespacial con IA para valoración de propiedades | +2.3% | América del Norte, UE, Australia, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Digitalización en BFSI y Bienes Raíces

Las instituciones financieras ahora dependen de motores de monitoreo de transacciones con IA que examinan billones de dólares en pagos cada año, identificando esquemas de compromiso de correo electrónico empresarial que causaron pérdidas de USD 2,9 mil millones en 2023.[2]WTW. "Realidades del Mercado de Seguros 2025 – Fidelidad/crimen." El progreso paralelo en los flujos de trabajo digitales de bienes raíces, acelerado por la inminente norma de divulgación de FinCEN, ha obligado a los agentes de títulos y las plataformas de propiedades a mapear las estructuras de propiedad de empresas fantasma al momento del cierre. El fraude de identidad mediante deepfakes amplifica estas amenazas, impulsando la demanda de sistemas biométricos multimodales capaces de autenticar flujos de video, voz y documentos en tiempo real. Los organismos reguladores han advertido que las personas generadas por IA están apareciendo en la apertura de nuevas cuentas, intensificando el argumento de inversión en modelos de aprendizaje automático ajustados para identificaciones sintéticas. El efecto neto es una asignación sostenida de capital hacia análisis predictivos que revelan patrones criminales invisibles para las auditorías manuales.

Aumento del Costo de Cumplimiento y Escrutinio Regulatorio

Una cifra sin precedentes de USD 342 mil millones en sanciones AML desde 2019 ilustra el impacto financiero del incumplimiento, alentando a los bancos a automatizar la investigación de casos y el filtrado de sanciones. Los ejecutivos globales citan las normas cambiantes como el principal obstáculo: el 49% afirma que mantenerse al día con las actualizaciones de sanciones es su principal desafío según Kroll. Las leyes de transparencia de beneficiarios reales en Canadá y los Estados Unidos amplían la granularidad de los informes, particularmente en las transacciones inmobiliarias.[3]Gobierno de Canadá, "Evaluación Actualizada de los Riesgos Inherentes del Lavado de Dinero y el Financiamiento del Terrorismo en Canadá," canada.ca La supervisión de criptoactivos también se ha ampliado; la nueva guía del GAFI obliga a integraciones de análisis forense de cadena de bloques capaces de rastrear activos a través de mezcladores y múltiples intercambios. Las instituciones que no pueden presentar evidencia en tiempo real y lista para auditoría de la efectividad del programa enfrentan multas más elevadas, impulsando la adopción de suites de vigilancia inteligente.

Transición hacia Análisis de Riesgo Criminal Nativo en la Nube

La migración a la nube ha redefinido la arquitectura de análisis criminal al permitir el escalado automático horizontal durante los picos de alertas, reduciendo el costo total de propiedad hasta en un 40% mientras aumenta la frecuencia de actualización de modelos. El servicio de verificación en tiempo real de listas de vigilancia de SAS y Neterium demuestra el impacto operativo, reduciendo los falsos positivos en un 65% y generando decisiones en milisegundos. Los proyectos de replicación multinube, como la transferencia de 97 TB de datos de la NOAA por parte de GAMA-1 a través de AWS, Azure y Google Cloud, demuestran la viabilidad de procesar conjuntos de datos criminales a escala de petabytes sin dependencia de un proveedor.[4]GAMA-1 Technologies, "Replicación de Datos Multinube a Escala," cbs42.com Las instituciones más pequeñas que antes carecían de infraestructura de alto rendimiento ahora se suscriben a ofertas de plataforma como servicio que ofrecen el mismo poder de detección anteriormente reservado para los bancos globales. Como resultado, el mercado de Informes de Riesgo Criminal está siendo testigo de un acceso democratizado a análisis avanzados.

Microprevisión Geoespacial con IA para Valoración de Propiedades

Los modelos geoespaciales fusionan estadísticas históricas de criminalidad, cambios demográficos e imágenes satelitales para asignar puntuaciones de riesgo a nivel de manzana, apoyando la fijación dinámica de precios de seguros y los modelos de valoración automatizada. El uso por parte del Departamento de Policía de Nueva York de algoritmos de Bosque Aleatorio y K-Medias para identificar puntos críticos de criminalidad valida el potencial predictivo del análisis con conciencia de ubicación. Los tasadores municipales, como el equipo de Anchorage que supervisa USD 57,3 mil millones en valor tasado, integran los datos de riesgo criminal al calcular las bases impositivas. Las aseguradoras cuantifican que la criminalidad en el vecindario puede reducir los valores de las propiedades entre un 10% y un 15%, reformando las estrategias de suscripción. Los motores de IA ahora rastrean el sentimiento en las redes sociales junto con los datos de sensores para refinar las probabilidades de riesgo en micromercados, una capacidad que se está convirtiendo en un diferenciador competitivo para prestamistas y aseguradoras.

Análisis del Impacto de las Restricciones del Mercado de Informes de Riesgo Criminal*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por sesgo algorítmico y regulaciones emergentes | -2.1% | Global, particularmente UE y California | Corto plazo (≤ 2 años) |

| Estándares de datos fragmentados entre jurisdicciones | -1.7% | Global, más agudo en operaciones transfronterizas | Mediano plazo (2–4 años) |

| Datos sintéticos que preservan la privacidad reduciendo la demanda de fuentes externas | -1.3% | UE, América del Norte, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Sesgo Algorítmico y Regulaciones Emergentes

La legislación propuesta en los Estados Unidos que busca una moratoria de 10 años sobre las leyes estatales de IA subraya la complejidad política de regular la toma de decisiones automatizada. Ciudades como San José ya están aplicando normas de transparencia en IA para la vigilancia predictiva, obligando a los proveedores a revelar la lógica del modelo a los organismos de supervisión pública. La Oficina de Protección Financiera del Consumidor ha aclarado que los estatutos de préstamos justos existentes se aplican igualmente a los modelos de crédito de aprendizaje automático, obligando a los bancos a adoptar canales de prueba de sesgo para documentar la neutralidad algorítmica. Los costos de cumplimiento se incrementan para los proveedores de plataformas más pequeños que ahora necesitan marcos de gobernanza, registros de auditoría de modelos seguros y herramientas de explicabilidad, lo que podría ralentizar los lanzamientos de productos y reducir la diversidad de proveedores dentro del mercado de Informes de Riesgo Criminal.

Estándares de Datos Fragmentados entre Jurisdicciones

Las transferencias de datos transfronterizas siguen siendo complicadas por códigos de privacidad divergentes. Las exigencias de localización del RGPD pueden entrar en conflicto con los objetivos de latencia en milisegundos del filtrado AML en tiempo real, lo que lleva a los bancos a mantener enclaves de datos separados en la UE con gastos adicionales. La extensión de las normas AML/CTF de Australia a los agentes inmobiliarios en 2026 introduce nuevas plantillas de informes que pueden no alinearse con las estructuras de archivos de FinCEN de los Estados Unidos, requiriendo capas de mapeo adicionales. Todavía no existe un registro universal de beneficiarios reales, lo que obliga a los equipos de investigación a examinar registros inconsistentes al evaluar entidades fantasma. Estos estándares fragmentados diluyen las economías de escala prometidas por las plataformas globales en la nube y moderan el incremento de la CAGR que de otro modo se esperaría para el mercado de Informes de Riesgo Criminal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Informes de Riesgo Criminal

Por Componente:

El Dominio del Software Impulsa la Integración de PlataformasEl software representó el 69,35% de los ingresos en 2025, confirmando su centralidad en las estrategias de los usuarios finales que requieren pilas de análisis criminal flexibles y centradas en el código, capaces de integrar nuevos algoritmos de detección sin ciclos costosos de actualización de hardware. Este componente por sí solo da forma a la trayectoria a corto plazo del mercado de Informes de Riesgo Criminal porque los proveedores de plataformas envían continuamente actualizaciones basadas en API que abordan tipologías emergentes como la mezcla de criptomonedas y la incorporación mediante deepfakes. Los servicios, aunque representan un grupo de ingresos menor, están creciendo a una CAGR del 17,9% a medida que los bancos y las aseguradoras contratan especialistas del dominio para rediseñar los canales de datos, curar conjuntos de entrenamiento y certificar modelos para auditorías regulatorias.

La demanda de consultoría se intensifica cada vez que llegan nuevas normas de informes, como lo evidencia la urgencia por interpretar el mandato inmobiliario de FinCEN. Los socios de implementación configuran capas de ingesta que extraen datos de los sistemas bancarios centrales, registros gubernamentales y fuentes no estructuradas. Los servicios gestionados atraen a los bancos comunitarios que carecen de equipos internos de ciencia de datos pero que aún enfrentan el mismo escrutinio regulatorio que sus pares globales. A medida que estos modelos de consumo proliferan, el mercado de Informes de Riesgo Criminal gira repetidamente en torno a la extensibilidad del software y el talento externalizado que lo mantiene actualizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Implementación:

La Migración a la Nube Acelera las Capacidades en Tiempo RealLa entrega en la nube capturó el 64,60% de los ingresos de 2025, subrayando el cambio estructural que se aleja de los mainframes locales hacia clústeres de cómputo elástico optimizados para la puntuación paralela de modelos. La escala obtenida aquí se traduce directamente en velocidad de respuesta: plataformas como la suite AML en la nube de SAS reducen los falsos positivos en dos tercios mientras sirven decisiones lo suficientemente rápidas para las autorizaciones de billeteras digitales. Los diseños híbridos emergen cuando las instituciones desean retener la información de identificación personal de los clientes de forma local pero transmitir vectores de características anonimizados a las GPU en la nube para su puntuación.

La adopción multinube se disparó tras casos como el ejercicio de replicación de datos de la NOAA por parte de GAMA-1, demostrando la movilidad a escala de terabytes entre proveedores. El gasto en infraestructura como servicio alcanzó USD 94 mil millones en el primer trimestre de 2025, un incremento del 23% interanual, y gran parte de ese presupuesto alimenta los clústeres de contenedores de análisis criminal. Por el contrario, las instituciones sujetas a estatutos de soberanía de datos todavía adquieren dispositivos locales reforzados, pero su participación dentro del mercado de Informes de Riesgo Criminal se está erosionando a medida que los acuerdos de nivel de servicio y los marcos de cifrado maduran.

Por Industria de Usuario Final:

La Banca Lidera en Medio de la Aceleración de los SegurosLos bancos generaron el 46,85% de las ventas sectoriales en 2025, un resultado lógico dadas sus obligaciones legales de presentar Informes de Actividad Sospechosa dentro de plazos específicos y su exposición a la acción de cumplimiento de USD 255 millones contra CashApp a principios de 2025. Los motores de aprendizaje automático ahora identifican microanomalías en los canales digitales, de sucursales y de cajeros automáticos, comprimiendo las colas de revisión manual y reduciendo los gastos operativos.

Las aseguradoras, aunque más pequeñas hoy en día, crecen a una CAGR del 17,25% a medida que las pólizas basadas en el uso y los vehículos ricos en sensores inundan los escritorios de suscripción con datos de alta frecuencia que exigen puntuación de fraude asistida por IA. Los intermediarios inmobiliarios intensifican la adopción en preparación para la norma de divulgación de FinCEN, implementando bases de datos de grafos de beneficiarios reales que identifican compradores nominales ocultos detrás de sociedades de responsabilidad limitada. Las agencias de aplicación de la ley ganan terreno a través de subvenciones que financian proyectos piloto de vigilancia predictiva, traduciendo los pronósticos de puntos críticos de criminalidad en programación de patrullas. Colectivamente, estos sectores verticales diversifican el mercado de Informes de Riesgo Criminal, protegiéndolo contra las recesiones cíclicas en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Solución:

La Detección de Fraude Lidera Mientras las Plataformas de Investigación Surgen con FuerzaLos módulos de detección de fraude y AML mantuvieron el 34,25% de la facturación de 2025 y siguen siendo compras obligatorias porque automatizan los filtros de sanciones y los conjuntos de reglas de monitoreo de transacciones. Su columna vertebral técnica está pasando de la heurística a los conjuntos de aprendizaje profundo especializados en pagos transfronterizos, rieles de compra ahora y pago después y proyectos piloto emergentes de moneda digital de banco central. Las plataformas de inteligencia e investigación crecen más rápido a una CAGR del 19,4% porque las agencias quieren espacios de trabajo unificados que integren alertas, expedientes de casos, huellas en redes sociales y metadatos de registros judiciales.

Las suites de mapeo criminal fusionan mapas de calor geoespaciales con superposiciones demográficas para agilizar la asignación de recursos para los jefes de policía de las ciudades. Los motores de cumplimiento KYC refuerzan la incorporación verificando identidades contra registros autorizados en tiempo real, utilizando cada vez más credenciales verificables criptográficas. Las soluciones de puntuación de riesgo criminal de propiedades, aunque incipientes, atraen a los prestamistas hipotecarios y las aseguradoras que necesitan un vínculo cuantificable entre la criminalidad del vecindario y la valoración de activos. Los proveedores que entrelazan estos módulos en una plataforma coherente y de bajo código están mejor posicionados para capturar una mayor porción del tamaño del mercado de Informes de Riesgo Criminal.

Análisis Geográfico

Mercado de Informes de Riesgo Criminal en América del Norte

América del Norte mantuvo el 38,60% de los ingresos en 2025 gracias a una sólida aplicación regulatoria, abundante capital de riesgo para empresas emergentes de tecnología regulatoria y las inversiones públicas como la Ley CHIPS que modernizan la capacidad informática nacional en apoyo del análisis avanzado. El enfoque de FinCEN en la transparencia inmobiliaria estrecha los circuitos de reporte en torno a las compras financiadas por empresas fantasma, abriendo nuevas cargas de trabajo para los motores de análisis de grafos con inteligencia artificial. La evaluación del riesgo de lavado de dinero de Canadá identificó el sector inmobiliario como un sector de alto riesgo, lo que impulsa a prestamistas y corredores a integrar puntuaciones de riesgo criminal en sus listas de verificación de diligencia debida.

Mercado de Informes de Riesgo Criminal en Europa

La trayectoria de Europa está anclada en la alineación con el RGPD y las próximas normas de gobernanza de la inteligencia artificial que priorizan la explicabilidad. La estrategia de inteligencia artificial de Alemania hace hincapié en modelos de riesgo centrados en el ser humano, estimulando la demanda de algoritmos transparentes que puedan resistir las auditorías regulatorias. El documento de programación 2024–2026 de Europol detalla inversiones en plataformas de fusión de datos para mejorar la inteligencia transfronteriza, ampliando indirectamente el mercado de Informes de Riesgo Criminal dentro de los contratos gubernamentales. Con estrictos regímenes de protección de datos, las instituciones europeas suelen adoptar patrones de computación en el borde o de nube soberana, un matiz que los proveedores deben abordar para obtener certificaciones locales.

Mercado de Informes de Riesgo Criminal en Asia-Pacífico

Asia-Pacífico registró la CAGR más alta con un 17,55%, lo que refleja la amplia adopción de pagos digitales y la agresiva actividad de estafas que costó a las economías del Sudeste Asiático entre 18.000 y 37.000 millones de USD solo en 2023. Australia incorporará aproximadamente 80.000 entidades adicionales a la supervisión contra el lavado de activos a partir de julio de 2026, lo que obligará a un ciclo de actualización del software de cumplimiento normativo. El borrador de la Ley Básica sobre Inteligencia Artificial Responsable de Japón está configurando los criterios de adquisición que favorecen los modelos auditados en materia de sesgos. Los centros financieros emergentes como Singapur también están emitiendo directrices detalladas sobre el rastreo de criptoactivos, lo que impulsa aún más la demanda regional.

Mercado de Informes de Riesgo Criminal en América Latina y Oriente Medio y África

América Latina y Oriente Medio y África siguen siendo mercados más pequeños pero estratégicamente relevantes. La creciente adopción de pagos en tiempo real en Brasil y Arabia Saudita aumenta la exposición al fraude de pagos push autorizados, lo que lleva a los bancos locales a implementar proyectos piloto de análisis de comportamiento habilitados por inteligencia artificial. Las subvenciones para el desarrollo de capacidades provenientes de organismos multilaterales ayudan a los reguladores locales a establecer registros de beneficiarios reales y portales de presentación electrónica, sentando las bases para la penetración gradual del mercado de Informes de Riesgo Criminal.

Panorama regulatorio

La regulación que da forma al mercado de informes de riesgo delictivo se ancla cada vez más en obligaciones de ALD, fraude, privacidad y gobernanza de IA que exigen puntuaciones de riesgo auditables y casi en tiempo real en el sector BFSI y flujos de trabajo adyacentes, como el sector inmobiliario. En Estados Unidos, la norma de FinCEN sobre la notificación de transferencias de propiedades residenciales no financieras (vigente desde diciembre de 2025) amplía quiénes deben proporcionar datos de transparencia en las transacciones inmobiliarias, incorporando más flujos de trabajo de titulación y liquidación a la notificación estructurada y a las verificaciones de titularidad real.

En todas las jurisdicciones, la gobernanza de IA y ciberseguridad está reforzando los requisitos de explicabilidad, transparencia y respuesta a incidentes, lo que a su vez afecta la gobernanza de modelos y el manejo de datos en las plataformas de análisis delictivo. La Ley de IA de la UE (Reglamento (UE) 2024/1689) entró en vigor en agosto de 2024 y alcanza un hito importante de aplicación el 2 de agosto de 2026 para la mayoría de las obligaciones restantes (incluidas las obligaciones de transparencia y los controles para ciertos sistemas de IA de alto riesgo), reforzando la demanda de pruebas de sesgo, registros de auditoría de modelos y documentación en herramientas de cumplimiento e investigación. Al mismo tiempo, el régimen NIS2 de Europa eleva las expectativas de notificación de incidentes y responsabilidad para las entidades esenciales, mientras que países de Asia-Pacífico están ampliando la cobertura de ALD/CFT, ejemplificado por el plan de Australia de incorporar a aproximadamente 80.000 empresas adicionales a su régimen de ALD/CFT a partir de julio de 2026.

Panorama Competitivo

El mercado de Informes de Riesgo Criminal está moderadamente fragmentado pero fuertemente estratificado por la profundidad de la propiedad intelectual. IBM posee más de 63.000 patentes activas, incluidas carteras centradas en el aprendizaje automático resistente a adversarios, mientras que FICO posee 101 patentes de IA específicas para el fraude. Microsoft continúa integrando análisis de grafos en tiempo real dentro de sus servicios de Azure Data, asegurando participación entre los bancos que priorizan la nube. Estos actores establecidos otorgan licencias cruzadas de tecnología o forman pactos de codesarrollo —la alianza de SAS y Neterium es un ejemplo reciente— para comprimir los plazos de lanzamiento de módulos nativos en la nube.

Los disruptores especializados como Flagright se concentran en la orquestación AML de bajo código, afirmando acortar los ciclos de investigación mediante la automatización del mapeo de políticas y la puntuación de riesgos. Su tracción es más fuerte entre los bancos de nivel medio que necesitan una implementación rápida con presupuestos modestos. Los integradores de infraestructura como Kyndryl poseen carteras de patentes en gestión multinube, una capacidad atractiva para las entidades reguladas que deben operar en nubes soberanas.

Los movimientos estratégicos en 2024-2025 subrayan un giro hacia los ecosistemas de API abierta. Palantir amplió su plataforma Foundry con extensiones de cumplimiento AML dirigidas a clientes comerciales, ampliando un conjunto de herramientas anteriormente reservado para compradores gubernamentales. Oracle integró los servicios de delitos financieros en su Base de Datos Autónoma, utilizando ingeniería de características generada por máquinas para acelerar las actualizaciones de modelos. La competencia ahora se centra en los paneles de interpretabilidad, los generadores de datos sintéticos para el entrenamiento de modelos que preservan la privacidad y los conjuntos de herramientas de gobernanza de modelos capaces de puntuación automatizada de sesgo.

Líderes de la Industria de Informes de Riesgo Criminal

ACI Worldwide, Inc.

Fenergo Ltd

Fiserv, Inc.

IBM Corp.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Informes de Riesgo Criminal Incluidas en este Informe

- ACI Worldwide Inc.

- Capco (Wipro Ltd.)

- CoreLogic Inc.

- Fenergo Ltd.

- Fiserv Inc.

- IBM Corporation

- Mphasis Ltd.

- NICE Ltd. / NICE Actimize

- Oracle Corporation

- Refinitiv (LSEG)

- RiskScreen (KYC Global Tech)

- LexisNexis Risk Solutions

- SAS Institute Inc.

- Palantir Technologies

- Moody's Analytics

- Thomson Reuters

- BAE Systems Applied Intelligence

- ServiceNow (Risk and ESG)

- Experian PLC

- Fair Isaac Corporation (FICO)

- Accenture PLC

- SandP Global Market Intelligence

Leer el Análisis de las Empresas del Mercado de Informes de Riesgo Criminal

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio a corto plazo donde las instituciones deben unificar los flujos de trabajo de fraude, ALD e identidad en rieles de pago más rápidos, incorporación digital y perímetros de cumplimiento inmobiliario y de criptomonedas en expansión, al mismo tiempo que cumplen con las crecientes expectativas de gobernanza de las decisiones impulsadas por IA. El ajuste producto-mercado se está fortaleciendo para las plataformas que integran verificación y puntuación de riesgo directamente en los flujos de transacciones para reducir la latencia y la revisión manual, respaldadas por arquitecturas nativas de la nube. Los bancos, aseguradoras e intermediarios inmobiliarios también buscan mesas de trabajo de investigación que conecten las alertas con evidencia de respaldo (titularidad real, contexto de sanciones y señales de dispositivos o comportamiento) en un formato listo para auditoría, lo que se alinea con el alto costo del incumplimiento, destacado por los 342.000 millones de USD en multas por ALD impuestas a bancos desde 2019.

Un segundo ámbito de oportunidad es la inteligencia compartida y la colaboración contra el fraude basada en consorcios, que extiende la detección más allá de una sola institución al agrupar señales entre participantes casi en tiempo real. Este patrón es visible en julio de 2026, cuando Swisscom y Sunrise establecieron un consorcio de riesgo de fraude para intercambiar inteligencia en tiempo real sobre eventos fraudulentos dentro del sector de telecomunicaciones suizo, reforzando el valor de las capacidades de fusión de datos e interoperabilidad que las plataformas de riesgo delictivo pueden operacionalizar. En la hoja de ruta tecnológica, los compradores están priorizando herramientas de gobernanza de modelos (explicabilidad, pruebas de sesgo y monitoreo) y análisis que preservan la privacidad y permiten el uso de datos sensibles bajo restricciones transfronterizas, como los diseños de enclaves de datos impulsados por el RGPD, favoreciendo a los proveedores que puedan ofrecer controles configurables sin romper el rendimiento de detección en tiempo real.

Desarrollos Recientes de la Industria en el Mercado de Informes de Riesgo Criminal

- Junio de 2026: Union Investment seleccionó a Fenergo para respaldar una transformación de KYC lista para AMLR utilizando la plataforma Client Lifecycle Management de Fenergo. Esta adjudicación destaca la demanda del lado comprador por flujos de trabajo estandarizados de incorporación y debida diligencia continua a medida que se endurecen los requisitos de cumplimiento de la UE. También refuerza la diferenciación de proveedores en torno a la auditabilidad y la orquestación de extremo a extremo en KYC, ALD y gestión de datos de clientes.

- Mayo de 2026: Fiserv lanzó agentOS, posicionado como un sistema operativo de IA agencial para la banca, que incluye una capacidad de Análisis de Triaje Agencial de ALD para el cumplimiento en materia de delitos financieros. El lanzamiento señala un cambio hacia la automatización del triaje investigativo y los pasos de documentación que típicamente limitan la capacidad de los analistas. También eleva el estándar de gobernanza de modelos y capas de control al implementar apoyo a la toma de decisiones impulsado por IA en entornos regulados.

- Diciembre de 2024: SAS y Neterium presentaron un motor de detección de listas de vigilancia en tiempo real diseñado para reducir las alertas falsas en un 65% y permitir un ajuste rápido de modelos a través de una consola nativa de la nube. Este lanzamiento subraya la optimización continua en torno a la reducción de falsos positivos y la toma de decisiones a nivel de milisegundos para casos de uso de sanciones y detección. La asociación también refleja la tendencia del mercado hacia capacidades combinadas de datos, análisis y detección entregadas como servicios en la nube.

Mercado de Informes de Riesgo Criminal Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de informes de riesgo delictivo abarca productos y servicios de pago que convierten señales de delincuencia, seguridad y ubicación relacionadas en resultados de riesgo estandarizados, como puntuaciones de riesgo, alertas, paneles y informes escritos utilizados para decisiones en préstamos, seguros, bienes inmuebles y seguridad corporativa.

Exclusiones del alcance: Se excluyen del dimensionamiento los servicios de vigilancia física, el hardware de CCTV y vigilancia, y los proyectos de investigación o forenses puntuales.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Implementación

- Local

- Basado en la Nube

- Por Industria de Usuario Final

- Banca

- Seguros

- Bienes Raíces

- Agencias de Aplicación de la Ley y Seguridad Pública

- Otras Industrias (servicios públicos, comercio minorista, telecomunicaciones)

- Por Tipo de Solución

- Detección de Fraude y AML

- Mapeo del Crimen y Análisis Predictivo

- Cumplimiento e Informes KYC

- Puntuación de Riesgo Criminal de Propiedades

- Plataformas de Inteligencia e Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de qué se está vendiendo y cómo se fija el precio, de manera que el modelo pueda separar los ingresos recurrentes por suscripción de las tarifas de asesoría por proyecto. Utilizamos referencias públicas y oficiales para las señales de demanda subyacentes, como el FBI Crime Data Explorer, las estadísticas de delincuencia de la UNODC, indicadores macroeconómicos del Banco Mundial, series de datos de la OCDE y comunicados de la policía nacional o ministerios del interior cuando estuvieron disponibles.

Luego revisamos las divulgaciones del lado de los proveedores y materiales públicos, incluidos los registros de las empresas, informes anuales, presentaciones para inversionistas, documentación de productos y cobertura de prensa creíble, para comprender el empaquetado, la duración de los contratos y los casos de uso típicos de los compradores. Para las verificaciones cruzadas, también nos basamos en suscripciones pagas que respaldan la información financiera y de inteligencia empresarial, búsquedas de patentes y datos comerciales a nivel de envíos cuando ayudó a explicar la cobertura de datos o la expansión geográfica. Estos ejemplos no son exhaustivos, y también se hizo referencia a muchas otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Las entradas primarias provinieron de entrevistas y encuestas estructuradas con líderes de productos de datos, equipos de riesgo y cumplimiento, analistas de seguros y préstamos, usuarios de riesgo inmobiliario e integradores de sistemas que implementan estas herramientas en distintas regiones. Utilizamos estas conversaciones para confirmar el ritmo de adopción, los rangos de precios de los contratos, el comportamiento de renovación y cómo los compradores se mueven entre la entrega basada en informes y la basada en plataformas, y luego para verificar la coherencia de las suposiciones del modelo antes de finalizar los resultados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 56% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, en el que las bolsas de demanda se reconstruyen a partir de la adopción empresarial de flujos de trabajo de análisis de riesgo e inteligencia de ubicación, y luego se filtran por las cuotas de gasto vinculadas a los casos de uso de informes de riesgo delictivo. Para mantener los totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de ingresos de proveedores, la comparación de valores de contratos típicos por tipo de comprador y la comprobación de los usuarios o sitios implícitos cubiertos frente a volúmenes factibles.

Las entradas clave del modelo incluyeron el número de propiedades aseguradas y originaciones de hipotecas, presupuestos empresariales de seguridad y análisis de riesgo, el crecimiento en la incorporación digital y los controles de fraude en servicios financieros, la urbanización y la actividad inmobiliaria comercial, y las tendencias reportadas en incidentes de delincuencia y fraude que afectan la urgencia del comprador. Los supuestos de precios se construyeron a partir de rangos compartidos en llamadas primarias, divididos por suscripción versus informes a demanda, y luego se ajustaron según la combinación regional y las tasas de renovación. Los pronósticos se ejecutaron mediante análisis de escenarios respaldados por suavizado de tendencias de series cortas, donde la velocidad de adopción y el valor promedio del contrato se ajustaron conjuntamente para reflejar trayectorias de adopción conservadoras y más rápidas acordadas con expertos. Cuando no se disponía de desgloses directos de ingresos de proveedores, las brechas se manejaron utilizando divisiones proxy a partir del empaquetado de productos, la combinación de clientes y la retroalimentación de canales, seguido de un reequilibrio para coincidir con indicadores de demanda independientes.

Validación de datos y ciclo de actualización

La validación se basó en la triangulación de señales independientes, no solo en una serie de ingresos. Los resultados se verificaron frente a indicadores intermercados, como las tendencias de gasto en riesgo y cumplimiento empresarial, la expansión de la cobertura de datos de seguridad pública, y el número implícito de organizaciones suscriptoras necesarias para respaldar el total.

Las anomalías se marcaron cuando las tasas de crecimiento o las cuotas regionales se movían fuera de rangos razonables, y luego fueron revisadas por otro analista antes de la aprobación final. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos importantes, como cambios regulatorios que alteran las necesidades de notificación o cambios importantes de precios. Antes de la entrega, realizamos una revisión final para confirmar que las últimas actualizaciones públicas y los aprendizajes de las entrevistas estén reflejados en el modelo.

Tamaño del mercado de informes de riesgo delictivo de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los informes de riesgo delictivo a menudo varían porque las empresas no cuentan los mismos elementos, y tampoco utilizan el mismo criterio de tiempo para la moneda, las renovaciones y la progresión de precios. Las diferencias en si las suscripciones recurrentes se separan de los estudios puntuales, y si se incluye el gasto en seguridad adyacente, pueden mover los totales de manera notable.

La principal brecha proviene de qué se cuenta como ingresos de informes de riesgo delictivo, donde Mordor Intelligence considera dentro del alcance solo las plataformas de análisis por suscripción y los informes de ubicación a demanda, y excluye la vigilancia física, el hardware de vigilancia y el trabajo investigativo puntual que algunas estimaciones pueden incluir. Otro factor determinante es qué tan agresiva se asume la curva de adopción, ya que las ventanas de pronóstico cortas pueden amplificar las tasas de crecimiento si el modelo se apoya fuertemente en expectativas de penetración en etapa temprana o utiliza escaladas de precios predeterminadas más altas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,25 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 9,30 mil millones de USD (2024) | Utiliza un año base anterior y parece combinar la asesoría en riesgo delictivo liderada por consultoría con los ingresos por informes, lo que puede subestimar el crecimiento por suscripción mientras amplía lo que se cuenta como servicios relacionados con informes. |

| Editorial de Investigación de la Industria B | 11,34 mil millones de USD (2025) | Presenta un perfil de crecimiento a largo plazo más alto y puede aplicar una progresión de precios más pronunciada y supuestos de adopción más rápidos en todas las regiones, lo que puede inflar los totales de años posteriores si las renovaciones y la deserción no se someten a pruebas rigurosas. |

La dispersión entre las cifras se explica principalmente por los límites de alcance y la forma en que la adopción y los precios se proyectan en los pronósticos. Nuestro enfoque se mantiene trazable a señales de demanda específicas, estructuras de contratos realistas y verificaciones cruzadas repetidas, de manera que los responsables de tomar decisiones puedan relacionar la cifra con lo que los compradores realmente adquieren y renuevan.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de Informes de Riesgo Criminal hoy?

El tamaño del mercado de Informes de Riesgo Criminal alcanzó USD 13,25 mil millones en 2026 y se proyecta que escale hasta USD 26,84 mil millones en 2031 a una CAGR del 15,18%.

¿Qué sector de usuario final invierte más en análisis de riesgo criminal?

Las instituciones bancarias lideran, representando el 46,85% de los ingresos de 2025, impulsadas por estrictas obligaciones AML y elevadas amenazas de fraude.

¿Por qué la implementación en la nube está ganando predominio?

Los modelos en la nube ya poseen el 64,60% de la participación de mercado porque ofrecen poder de cómputo elástico que soporta la verificación de listas de vigilancia en tiempo real y reduce los falsos positivos hasta en un 65%.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico avanza a una CAGR del 17,55% hasta 2031, impulsada por la expansión regulatoria en países como Australia y los crecientes niveles de fraude en pagos digitales.

¿Cómo están dando forma las regulaciones a la demanda de productos?

Las nuevas normas —el mandato de informes inmobiliarios de FinCEN y la guía de activos virtuales del GAFI— requieren vigilancia inmediata habilitada por IA, lo que lleva a las instituciones a adoptar plataformas capaces de detección de anomalías a nivel de milisegundos.

¿Qué diferencia a los principales proveedores en este mercado?

La profundidad de las patentes, la arquitectura nativa en la nube y los conjuntos de herramientas de explicabilidad distinguen a los principales proveedores, mientras que asociaciones como SAS-Neterium ilustran la tendencia hacia la innovación conjunta para acelerar las capacidades de cumplimiento.

Última actualización de la página el: