Tamaño y Participación del Mercado de Software de Gestión Hotelera y de Hospitalidad

Visión General del Mercado

| Período de Estudio | 2025 - 2030 |

|---|---|

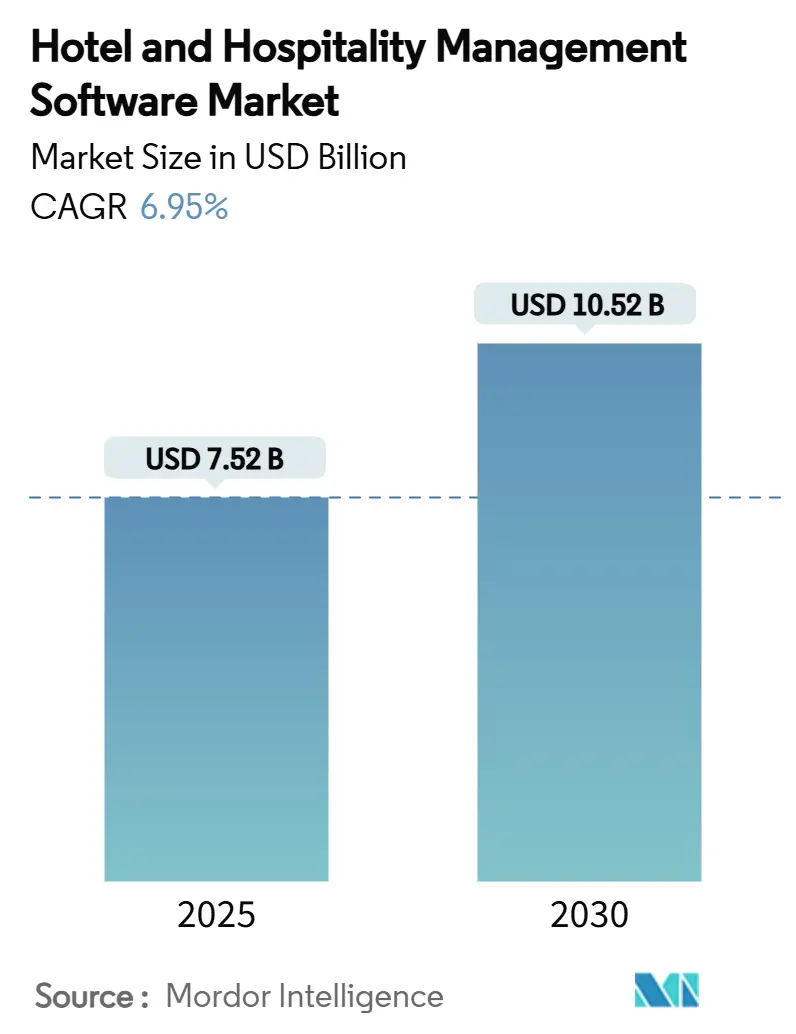

| Tamaño del Mercado (2025) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión Hotelera y de Hospitalidad por Mordor Intelligence

El mercado de software de gestión hotelera y de hospitalidad registró un tamaño de mercado de USD 7,52 mil millones en 2025 y se prevé que alcance los USD 10,52 mil millones en 2030, avanzando a una CAGR del 6,95% durante el período. Los hoteles están priorizando plataformas nativas en la nube para aliviar la creciente presión de costos, ya que los gastos laborales aumentaron USD 9 por habitación en 2024 mientras que los costos operativos generales superaron el crecimiento de los ingresos.[1]STR, "El crecimiento de los costos laborales en alimentos y bebidas hoteleros en 2024," str.com Las normas obligatorias de facturación digital en Europa, que comenzaron con el lanzamiento de Alemania en enero de 2025, añaden una nueva urgencia porque las arquitecturas heredadas ya absorben entre el 60% y el 80% de los presupuestos de TI.[2]Johannes Vocke, "Adaptación al cumplimiento de la facturación electrónica en Alemania," hospitalitynet.org Las grandes migraciones empresariales —el traslado de Hyatt a Oracle Opera Cloud para más de 1.000 propiedades y el despliegue de Marriott en marcas premium— demuestran el valor estratégico de la modernización de plataformas y sustentan el impulso de la demanda. Al mismo tiempo, los hoteles independientes obtienen acceso asequible a soluciones de nivel empresarial, lo que impulsa la intensidad competitiva en todos los tamaños de propiedades.

Conclusiones Clave del Informe

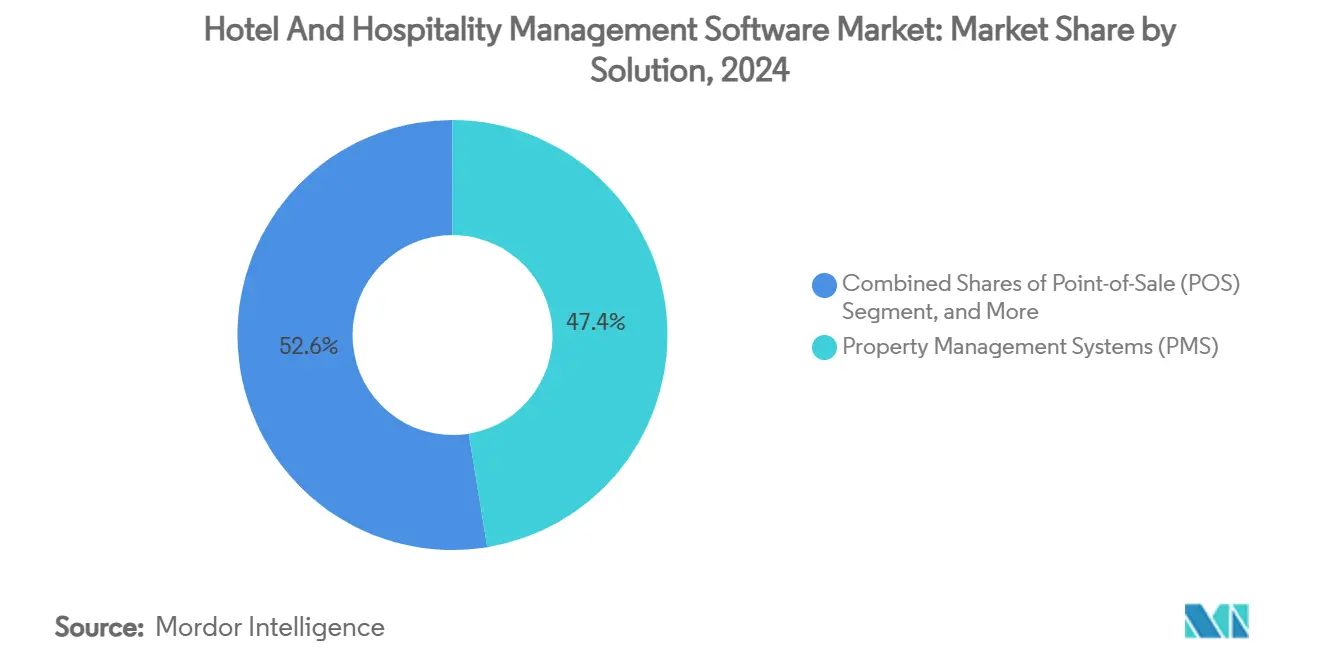

- Por solución, los Sistemas de Gestión de Propiedades lideraron con el 47,41% de la participación del mercado de software de gestión hotelera y de hospitalidad en 2024; se prevé que la Gestión de Ingresos crezca más rápido con una CAGR del 8,34% hasta 2030.

- Por implementación, los modelos basados en la nube representaron el 61,92% del tamaño del mercado de software de gestión hotelera y de hospitalidad en 2024 y se proyecta que se expandan a una CAGR del 9,17% hasta 2030.

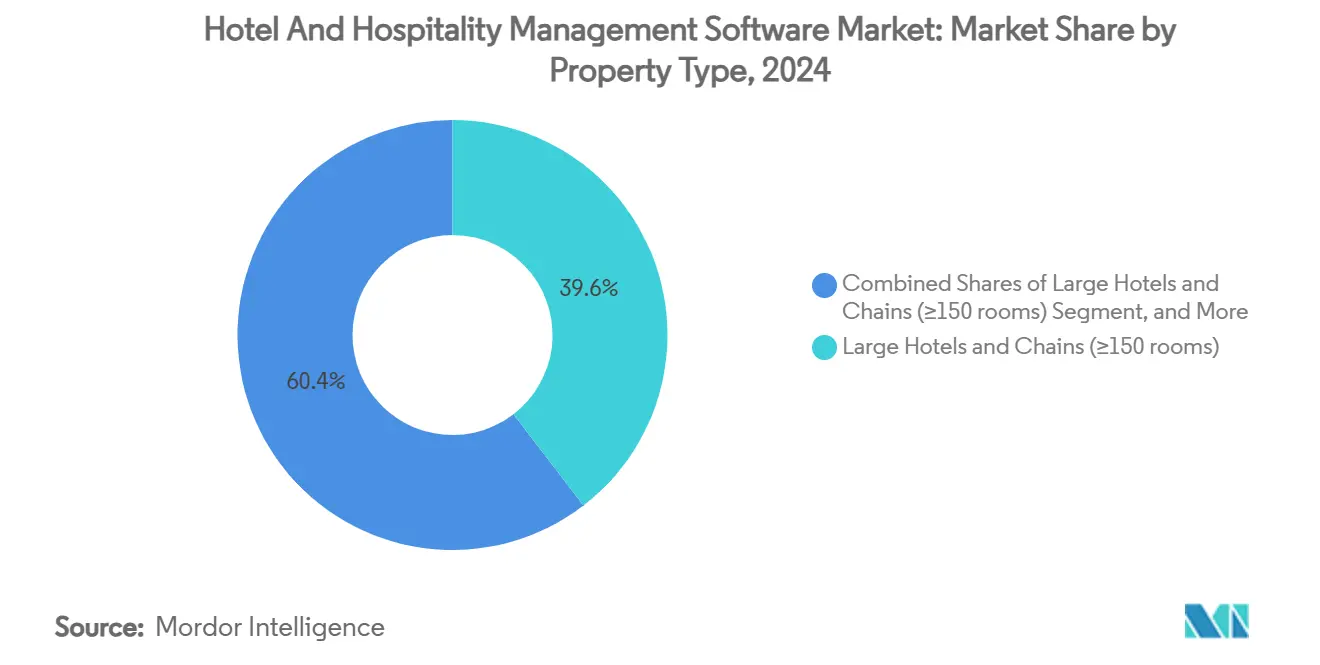

- Por tipo de propiedad, los Hoteles Grandes y Cadenas mantuvieron una participación del 39,58% del tamaño del mercado de software de gestión hotelera y de hospitalidad en 2024, mientras que los Apartamentos con Servicios y los Alquileres Vacacionales están previstos para crecer a una CAGR del 10,47% hasta 2030.

- Por usuario final, las Cadenas Hoteleras retuvieron una participación del 35,97%, aunque se espera que los Hoteles Independientes avancen a una CAGR del 11,81% hasta 2030 dentro del tamaño del mercado de software de gestión hotelera y de hospitalidad.

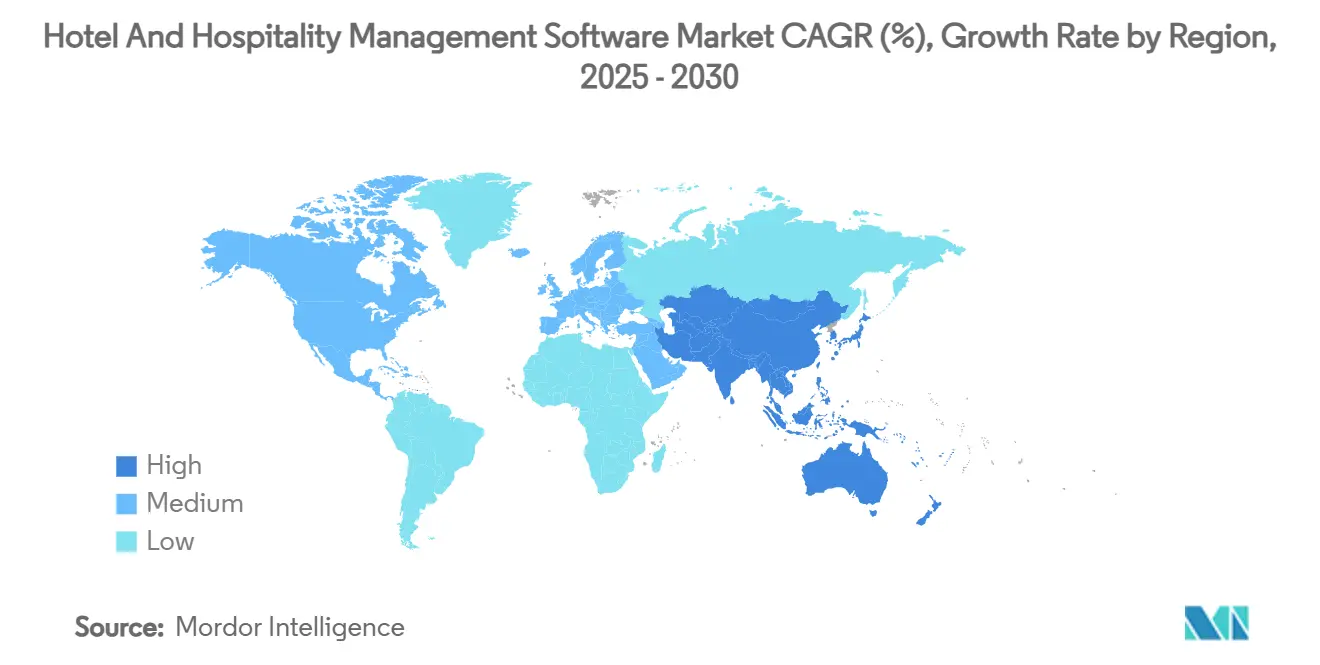

- Por geografía, América del Norte dominó con una participación del 31,64% en 2024; se prevé que Asia-Pacífico registre la CAGR más rápida del 10,07% hasta 2030.

Tendencias e Información del Mercado Global de Software de Gestión Hotelera y de Hospitalidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento hacia plataformas de Sistemas de Gestión de Propiedades nativas en la nube | +1.8% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Adopción acelerada de herramientas de experiencia del huésped sin contacto | +1.2% | Global, con Asia-Pacífico mostrando el mayor crecimiento | Corto plazo (≤ 2 años) |

| Crecimiento en las carteras de construcción de hoteles de escala media | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Facturación digital obligatoria y regulaciones de registro electrónico de visitantes en Europa | +0.7% | Europa, con expansión hacia otros mercados regulados | Corto plazo (≤ 2 años) |

| Auge de los motores de precios dinámicos impulsados por IA | +1.1% | Global, con los hoteles independientes mostrando una adopción rápida | Mediano plazo (2-4 años) |

| Impulso del ecosistema de las API de agencias de viajes en línea y Sistemas de Distribución Global que reducen el costo de integración | +0.8% | Global, beneficiando particularmente a las propiedades más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento hacia plataformas de Sistemas de Gestión de Propiedades nativas en la nube

El 30% de los presupuestos de TI hoteleros de 2025 están ahora destinados a nuevos Sistemas de Gestión de Propiedades en la nube, liberando recursos previamente bloqueados en el mantenimiento de software obsoleto. Hyatt reportó un 34% menos de tiempo de inactividad y un 50% menos de tickets de servicio técnico tras trasladar más de 1.000 propiedades a Oracle Opera Cloud, lo que subraya las ganancias operativas disponibles a escala. Choice Hotels completó la primera salida total de centros de datos del sector hotelero al desmantelar 3.729 servidores y reubicar todas las cargas de trabajo en AWS, consolidando el caso empresarial para la migración a la nube. Estos ejemplos muestran cómo las arquitecturas modernas integran flujos de datos en tiempo real entre los módulos de ingresos, experiencia del huésped y administración. La mejora del rendimiento crea una atractiva trayectoria de crecimiento para los proveedores posicionados con plataformas multiinquilino con prioridad en API.

Adopción acelerada de herramientas de experiencia del huésped sin contacto

Las tecnologías sin contacto pasaron de ser una necesidad pandémica a convertirse en un factor de ingresos, ya que el 71% de los viajeros de negocios prefieren el registro en línea y los hoteles participantes reportan un 25% más de satisfacción de los huéspedes. Las llaves digitales ya se acercan al 70% de penetración en propiedades de lujo, reduciendo la mano de obra en recepción mientras aumentan la comodidad.[3]SALTO Systems, "El auge de las llaves móviles en la hospitalidad," bdcnetwork.com Los motores de ventas adicionales integrados en los flujos móviles de prearribo ofrecen tasas de conversión del 35,7%, lo que ilustra el potencial de ingresos complementarios. Las propiedades que implementan suites sin contacto completas ven que el 76% de los huéspedes tienen más probabilidades de regresar, lo que convierte la adopción en un incremento de fidelización medible. Los pilotos de reconocimiento facial y la identificación biométrica prometen interacciones aún más rápidas, aunque las normas eIDAS II europeas exigen estrictos controles de privacidad.

Crecimiento en las carteras de construcción de hoteles de escala media

Los promotores se están concentrando en formatos de escala media que equilibran la asequibilidad con la consistencia habilitada por la tecnología. Asia-Pacífico lidera, respaldada por los 86,91 millones de hoteles y 2,888 millones de habitaciones de China, que crean grandes grupos de demanda para sistemas preparados para la nube. Las propiedades de nueva construcción omiten las limitaciones heredadas y abren con conjuntos integrados que automatizan el servicio de limpieza, el mantenimiento y la mensajería para huéspedes desde el primer día. Los proveedores especializados en incorporación rápida y modelos de precios ligeros obtienen ventaja de primer movimiento a medida que los inversores insisten en estructuras escalables pero rentables.

Facturación digital obligatoria y regulaciones de registro electrónico de visitantes en Europa

El mandato de facturación electrónica de Alemania entró en vigor en enero de 2025, obligando a los hoteles a generar documentos ZUGFeRD o XRechnung, mientras que España ahora exige la carga de datos de visitantes en tiempo real al ministerio del interior. Sumando la fecha límite de junio de 2025 de la Ley Europea de Accesibilidad para las interfaces digitales, la carga de cumplimiento se vuelve imposible sin software moderno basado en estándares. Los proveedores que incorporan el cumplimiento normativo llave en mano aseguran así ventajas competitivas a medida que las cadenas multinacionales estandarizan en una única plataforma global capaz de cumplir las normas europeas y futuras extensiones en otros lugares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la migración de datos heredados en cadenas de servicio completo | -1.4% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Alta rotación entre propiedades independientes pequeñas | -0.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de privacidad de datos (GDPR, CPRA, PDPA) | -0.6% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Hardware local fragmentado en economías emergentes | -0.5% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la migración de datos heredados en cadenas de servicio completo

Décadas de personalizaciones significan que convertir un Sistema de Gestión de Propiedades empresarial puede llevar entre 12 y 18 meses, con temidas interrupciones del servicio en el momento del cambio. Wyndham redujo el tiempo de inactividad esperado en un 34% al migrar 550 hoteles en un mes, aunque tales éxitos requieren herramientas especializadas y socios experimentados. Los perfiles de huéspedes duplicados y las interfaces a medida complican aún más los proyectos, lo que lleva a algunas marcas a escalonar los despliegues. Aun así, una vez que se elimina la deuda heredada, el mantenimiento cae drásticamente, liberando capital para la innovación.

Alta rotación entre propiedades independientes pequeñas

El Barómetro Europeo de Alojamiento 2025 señala que el 61% de los establecimientos citan los altos costos iniciales y el 58% señala la complejidad de integración como barreras tecnológicas, lo que lleva a una elevada rotación de contratos. Los cambios de propiedad amplían el riesgo en los mercados emergentes donde el financiamiento es frágil. Las suites modulares basadas en suscripción que entran en funcionamiento en días en lugar de meses mitigan la rotación al alinear el costo con la estacionalidad de los ingresos, pero los proveedores aún deben equilibrar el gasto de adquisición frente a una vida media del cliente más corta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Dominancia de los Sistemas de Gestión de Propiedades Enfrenta la Disrupción de la Gestión de Ingresos

Los Sistemas de Gestión de Propiedades mantuvieron el 47,41% de la participación del mercado de software de gestión hotelera y de hospitalidad en 2024, confirmando su papel como centros operativos. Sin embargo, las aplicaciones de Gestión de Ingresos avanzan a una CAGR del 8,34% hasta 2030, lo que refleja el giro de la dirección desde el control de costos hacia la optimización de beneficios. Muchos proveedores ahora agrupan motores de precios de IA en suites de Sistemas de Gestión de Propiedades, difuminando las líneas de categoría pero ampliando el mercado de software de gestión hotelera y de hospitalidad.

Los módulos de Gestión de Canales, Motores de Reservas y Experiencia del Huésped siguen a las actualizaciones de los Sistemas de Gestión de Propiedades, ya que el flujo de datos integrado maximiza la conversión de reservas directas y las ofertas personalizadas. Los estudios de caso como la resolución del 92% de consultas por chatbot de Kabannas y la conversión de ventas adicionales del 35,7% subrayan el retorno de inversión tangible. A medida que las integraciones se estandarizan, las soluciones puntuales corren el riesgo de ser desplazadas por plataformas más amplias, lo que obliga a los especialistas a innovar o asociarse para mantenerse relevantes.

Por Implementación: La Migración a la Nube se Acelera en Todos los Segmentos

Las implementaciones en la nube representaron el 61,92% del tamaño del mercado de software de gestión hotelera y de hospitalidad en 2024 y se proyecta que crezcan un 9,17% anualmente. La eliminación de 3.729 servidores por parte de Choice Hotels ejemplifica el potencial de reasignación de capital cuando la infraestructura se traslada a la Infraestructura como Servicio. Los proveedores monetizan a través de acuerdos de suscripción que alinean los ingresos con el valor entregado, mientras que los clientes aprecian las actualizaciones automáticas y la redundancia integrada.

El alojamiento en sitio persiste donde la soberanía de los datos o la conectividad deficiente dictan el alojamiento local, aunque incluso estos hoteles experimentan con modelos híbridos que replican datos en la nube. El crecimiento del 27% en los ingresos de servicios en la nube de Oracle valida el apetito del mercado por arquitecturas multiinquilino. A medida que los consejos de administración de los hoteles exigen resiliencia y velocidad, la penetración de la nube continuará ampliándose en todas las geografías y clases de propiedades.

Por Tipo de Propiedad: Los Apartamentos con Servicios Disrumpen los Modelos Tradicionales de Hospitalidad

Los Hoteles Grandes y Cadenas retuvieron una participación del 39,58% en 2024 gracias a los recursos de marca y los programas de fidelización globales. Sin embargo, los Apartamentos con Servicios y los Alquileres Vacacionales se están expandiendo a una CAGR del 10,47%, convirtiéndolos en el subsegmento más dinámico dentro del mercado de software de gestión hotelera y de hospitalidad. Su modelo operativo híbrido necesita tanto herramientas para huéspedes transitorios como funciones de arrendamiento de estancia prolongada, lo que impulsa la aparición de proveedores especializados como Hostaway.

Los resorts añaden complejidad con múltiples centros de ingresos por huésped, desde golf hasta spa, lo que requiere reservas y puntos de venta estrechamente integrados. Mientras tanto, los hoteles pequeños y medianos se benefician de las licencias de Software como Servicio que escalan con el número de habitaciones, permitiendo a los independientes acceder a módulos que antes estaban limitados a los presupuestos de las cadenas.

Por Usuario Final: Los Hoteles Independientes Impulsan la Democratización de la Tecnología

Las Cadenas Hoteleras aún comandaban el 35,97% de la participación del mercado de software de gestión hotelera y de hospitalidad en 2024, pero los Hoteles Independientes están en camino de un crecimiento de CAGR del 11,81%. Cloudbeds reporta un 40% más de reservas directas y un 60% menos de gasto en software para los adoptantes independientes, lo que subraya la motivación económica.

Los Resorts y Spas demandan flujos de trabajo centrados en el huésped que orquesten las habitaciones con el bienestar, mientras que los Cruceros y Casinos añaden regulaciones marítimas y de juego. Los proveedores que presentan plantillas configurables en lugar de conjuntos de funciones rígidos ganan favor porque los diversos usuarios finales quieren activar solo los módulos relevantes sin cambios de código.

Análisis Geográfico

América del Norte capturó el 31,64% de la participación del mercado de software de gestión hotelera y de hospitalidad en 2024 debido a los sistemas empresariales consolidados y los altos presupuestos de TI por propiedad. Los ciclos de reemplazo ahora dominan a medida que las cadenas eliminan gradualmente las infraestructuras en sitio en favor de servicios en la nube totalmente gestionados, asegurando un gasto operativo predecible frente a los picos de inversión de capital.

Se prevé que Asia-Pacífico registre una CAGR del 10,07% hasta 2030, la más rápida a nivel mundial, impulsada por el extenso parque hotelero de China y el continuo auge de nuevas construcciones. Muchas propiedades allí omiten las arquitecturas heredadas, implementando suites modernas desde el principio y atrayendo a proveedores ansiosos por escala en mercados vírgenes. Los gobiernos del Sudeste Asiático también promueven plataformas de turismo digital que incorporan API estandarizadas, facilitando la entrada de proveedores de software.

Europa se sitúa entre la madurez y la disrupción. El GDPR y las obligaciones de facturación electrónica de enero de 2025 obligan a los hoteles a actualizar sus sistemas, creando picos de demanda a pesar de los indicadores económicos más débiles. La selección de proveedores depende cada vez más de conjuntos de herramientas de cumplimiento normativo probados. América del Sur y Oriente Medio y África siguen siendo en gran medida mercados con baja penetración pero atractivos a largo plazo a medida que el turismo entrante se recupera y los inversores financian la expansión de marcas regionales. La conectividad y el soporte en idiomas locales siguen siendo los principales obstáculos que los proveedores deben abordar para convertir la cartera de proyectos en estas regiones.

Panorama Competitivo

El mercado de software de gestión hotelera y de hospitalidad está moderadamente fragmentado. Oracle, Agilysys y Sabre mantienen escala a través de una amplia investigación y desarrollo, amplias carteras de módulos y contratos empresariales. Oracle reportó USD 6.700 millones en ingresos en la nube relacionados con la hospitalidad para el ejercicio fiscal 2025, un aumento del 27%, lo que señala una monetización efectiva de su hoja de ruta de Opera Cloud. La desinversión planificada de USD 1.100 millones de Sabre de su unidad de Soluciones de Hospitalidad remodela las posiciones competitivas y libera capital para su núcleo de aerolíneas.

Los competidores como Mews y Cloudbeds crecen rápidamente en usabilidad, apertura de API y despliegue rápido. Mews aseguró USD 100 millones de Vista Credit Partners para ampliar su capacidad de adquisición, apuntando a un potencial de consolidación continuo. Las carreras armamentistas de capacidades de IA se intensifican: la patente de Microsoft para un asistente virtual orientado a hoteles muestra el interés de los gigantes tecnológicos en las interfaces conversacionales.

Los nichos especializados también proliferan. BirchStreet lidera la automatización de adquisiciones a pagos, mientras que la adquisición de HotStats por parte de Duetto fusiona los análisis de ingresos y beneficios. Los proveedores se diferencian a través de asociaciones de ecosistema —xnPOS vinculado a Stayntouch Sistema de Gestión de Propiedades, o Guestline incorporando un Sistema de Gestión de Ingresos con IA— para presentar soluciones integrales sin reconstruir cada módulo internamente. Las fusiones y adquisiciones, las asociaciones estratégicas y la innovación verticalizada seguirán siendo, por tanto, centrales en la estrategia competitiva durante el horizonte de pronóstico.

Líderes de la Industria de Software de Gestión Hotelera y de Hospitalidad

Oracle Corporation

Sabre Corporation

Agilysys Inc.

Amadeus IT Group S.A.

Cloudbeds LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sabre acordó vender su negocio de Soluciones de Hospitalidad por USD 1.100 millones, simplificando su enfoque en servicios de aerolíneas y mercados de viajes.

- Abril de 2025: Duetto adquirió HotStats para combinar la gestión de ingresos con la evaluación comparativa de beneficios, con el objetivo de ofrecer una plataforma comercial integral.

- Marzo de 2025: IDS Next adquirió ShawMan Software, añadiendo módulos de punto de venta y spa que profundizan su suite integrada para hoteles de servicio completo.

- Enero de 2025: Mews adquirió Clarity Hospitality para fortalecer su presencia en el segmento de lujo de Asia-Pacífico y el Reino Unido y acelerar la venta cruzada de su Sistema de Gestión de Propiedades en la nube.

Alcance del Informe Global del Mercado de Software de Gestión Hotelera y de Hospitalidad

| Sistemas de Gestión de Propiedades |

| Punto de Venta |

| Gestión de Canales |

| Motor de Reservas |

| Experiencia del Huésped / Gestión de Relaciones con Clientes |

| Gestión de Ingresos |

| Otras Soluciones |

| Basado en la nube |

| En sitio |

| Híbrido |

| Hoteles Pequeños y Medianos (≤150 habitaciones) |

| Hoteles Grandes y Cadenas (≥150 habitaciones) |

| Resorts |

| Apartamentos con Servicios y Alquileres Vacacionales |

| Otros Tipos de Propiedades |

| Hoteles Independientes |

| Cadenas Hoteleras |

| Resorts y Spas |

| Cruceros y Casinos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Solución | Sistemas de Gestión de Propiedades | ||

| Punto de Venta | |||

| Gestión de Canales | |||

| Motor de Reservas | |||

| Experiencia del Huésped / Gestión de Relaciones con Clientes | |||

| Gestión de Ingresos | |||

| Otras Soluciones | |||

| Por Implementación | Basado en la nube | ||

| En sitio | |||

| Híbrido | |||

| Por Tipo de Propiedad | Hoteles Pequeños y Medianos (≤150 habitaciones) | ||

| Hoteles Grandes y Cadenas (≥150 habitaciones) | |||

| Resorts | |||

| Apartamentos con Servicios y Alquileres Vacacionales | |||

| Otros Tipos de Propiedades | |||

| Por Usuario Final | Hoteles Independientes | ||

| Cadenas Hoteleras | |||

| Resorts y Spas | |||

| Cruceros y Casinos | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de software de gestión hotelera y de hospitalidad en 2025?

El mercado alcanzó los USD 7,52 mil millones en 2025.

¿Qué solución tuvo la mayor participación en 2024?

Los Sistemas de Gestión de Propiedades lideraron con una participación del 47,41%.

¿A qué velocidad está creciendo la región de Asia-Pacífico?

Se proyecta que Asia-Pacífico registre una CAGR del 10,07% hasta 2030.

¿Por qué los hoteles independientes están adoptando software rápidamente?

Los modelos de precios en la nube reducen los costos iniciales, permitiendo a los independientes acceder a herramientas de nivel empresarial e incrementar las reservas directas en un 40%.

¿Qué cambio regulatorio está influyendo en la adopción europea?

El mandato de facturación electrónica de Alemania de enero de 2025 está obligando a los hoteles a actualizar a plataformas digitales conformes.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Se prevé que las implementaciones basadas en la nube crezcan un 9,17% anualmente hasta 2030.

Última actualización de la página el: