Tamaño y Cuota del Mercado de Software de Gestión de Admisiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

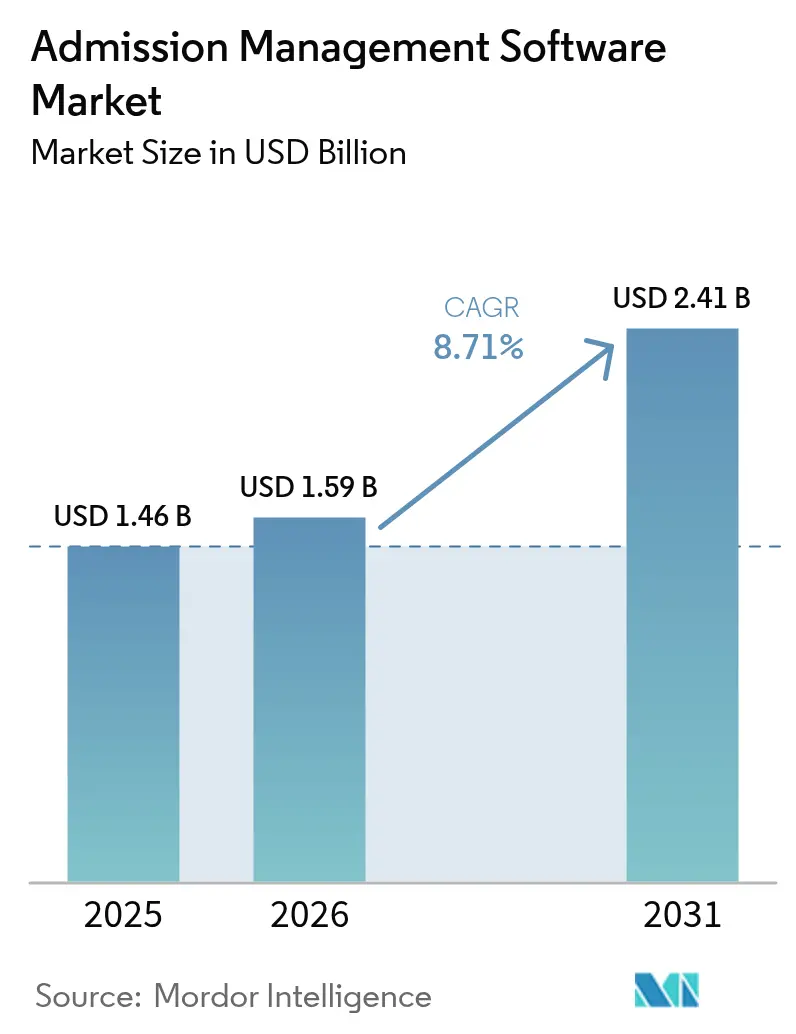

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

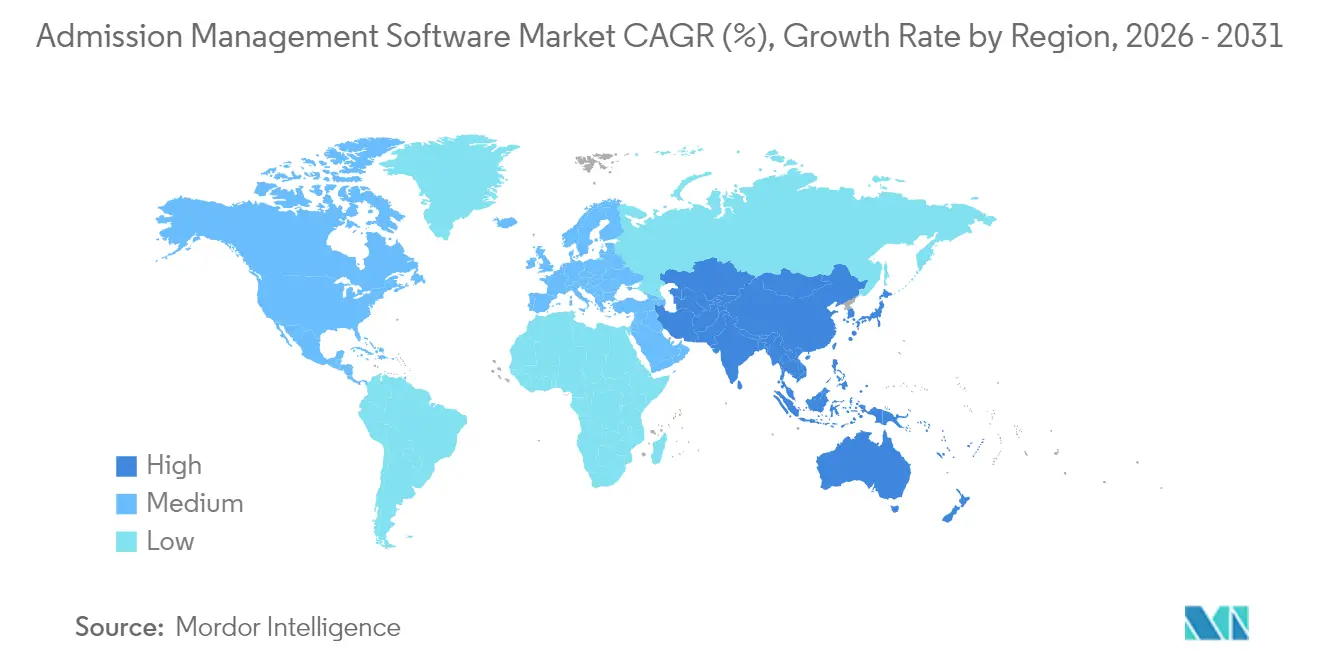

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

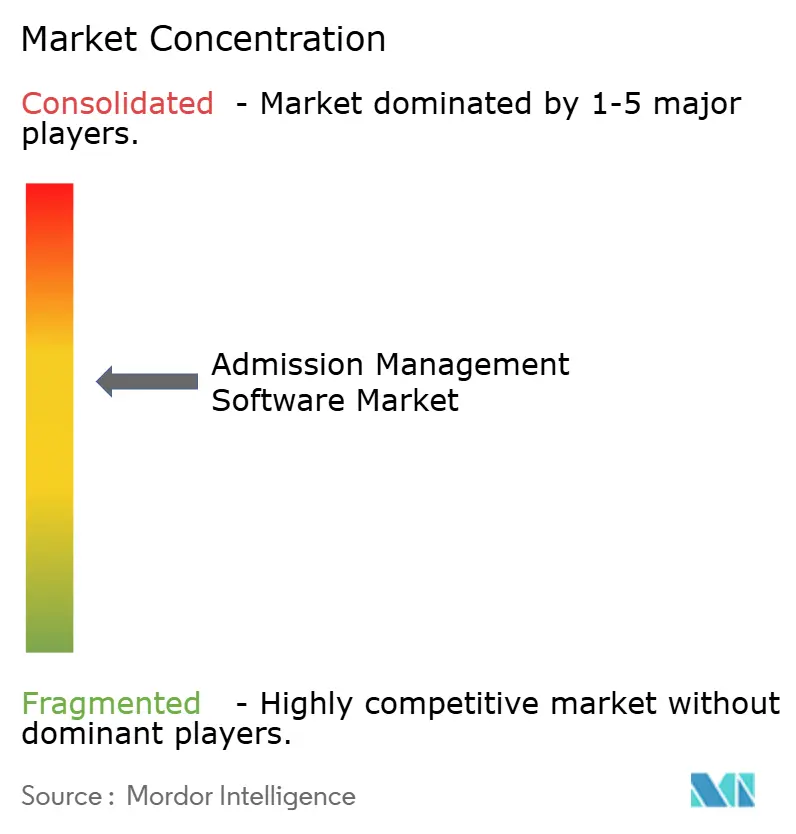

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Admisiones por Mordor Intelligence

El tamaño del mercado de software de gestión de admisiones fue valorado en USD 1,46 mil millones en 2025 y se estima que crecerá desde USD 1,59 mil millones en 2026 hasta alcanzar USD 2,41 mil millones en 2031, a una CAGR del 8,71% durante el período de previsión (2026-2031). El rápido crecimiento del mercado refleja el cambio de las cookies de terceros a los datos de primera parte, la carrera por obtener información en tiempo real sobre el embudo de conversión y las eficiencias de costos en la nube que hacen asequible la ingesta de flujos de clics a gran escala. Las plataformas de comercio minorista y electrónico son las principales adoptantes porque las ganancias incrementales en conversión se traducen directamente en ingresos, mientras que las regulaciones de privacidad están impulsando a las empresas a modernizar sus mecanismos de recopilación de datos. Está surgiendo una intensa competencia entre los proveedores de pila completa que agrupan análisis con carteras de nube más amplias y los proveedores especializados centrados en información conductual más detallada. El mercado de software de gestión de admisiones también está condicionado por la escasez de talento en ingeniería de flujos de eventos, lo que impulsa la demanda de servicios gestionados y herramientas de integración de bajo código.

Conclusiones Clave del Informe

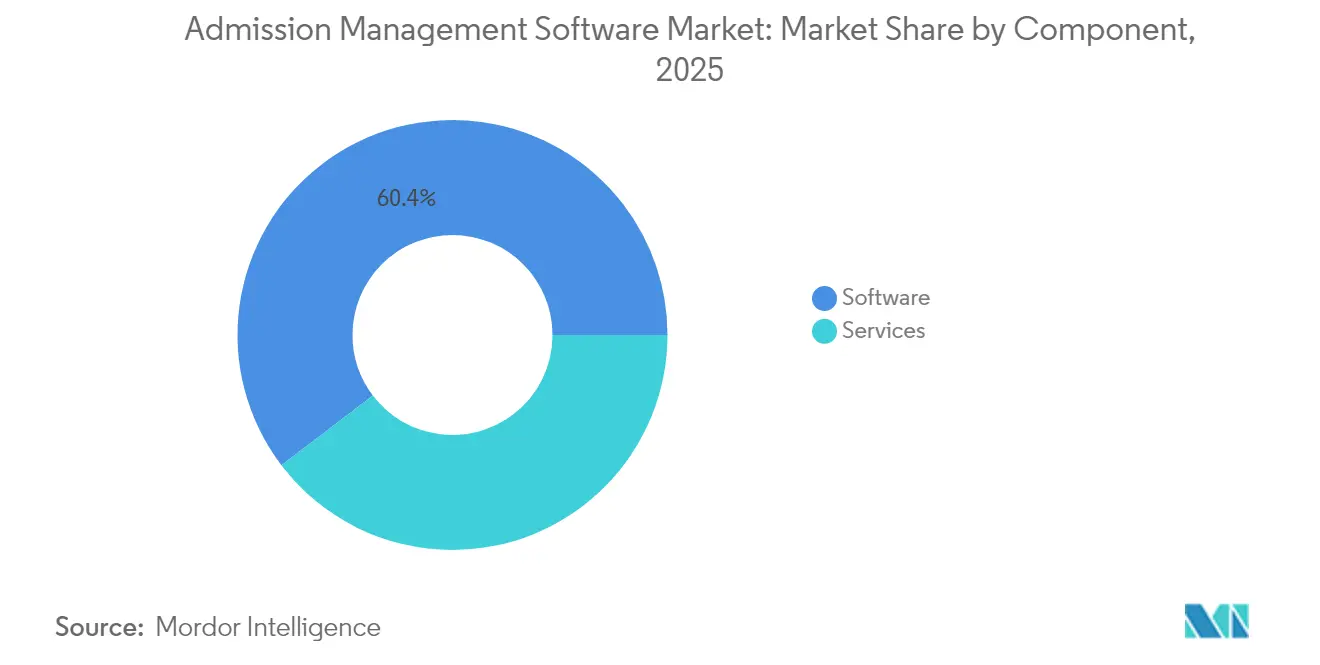

- Por componente, el software lideró con el 60,35% de la cuota del mercado de software de gestión de admisiones en 2025; los servicios están en camino de alcanzar la CAGR más rápida del 13,05% hasta 2031.

- Por modo de implementación, el segmento de nube representó el 67,75% del tamaño del mercado de software de gestión de admisiones en 2025 y se está expandiendo a una CAGR del 14,02%.

- Por aplicación, la ruta de clics y la optimización de sitios web mantuvieron una cuota de ingresos del 38,10% en 2025, mientras que el análisis de clientes avanza a una CAGR del 15,02% hasta 2031.

- Por vertical de la industria, el comercio minorista y electrónico representó el 23,85% del tamaño del mercado de software de gestión de admisiones en 2025.

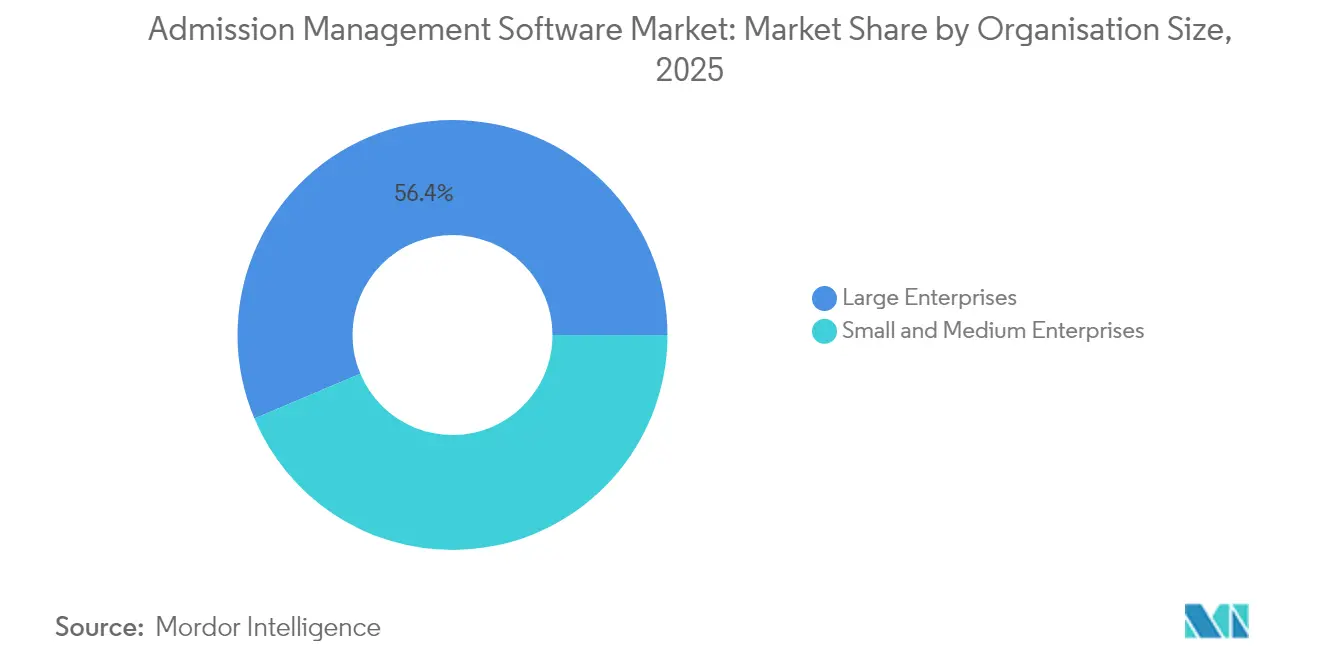

- Por tamaño de organización, las grandes empresas controlaron el 56,35% de la cuota en 2025, mientras que las pequeñas y medianas empresas exhiben una CAGR del 13,76%.

- Por geografía, América del Norte capturó el 41,10% de los ingresos de 2025; Asia-Pacífico está preparada para una CAGR del 15,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Gestión de Admisiones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Eliminación gradual de las cookies de terceros | +2.1% | América del Norte y la UE lideran, con repercusión global | Mediano plazo (2-4 años) |

| Personalización en tiempo real para el comercio electrónico | +1.8% | América del Norte, centros de APAC | Corto plazo (≤ 2 años) |

| Eficiencia de costos en la nube para datos de flujo de clics | +1.4% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Presión sobre el retorno de la inversión en marketing digital | +1.2% | Principalmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Análisis de navegador en el borde (Wasm) | +0.9% | La UE y California como primeros impulsores | Largo plazo (≥ 4 años) |

| Monetización de redes de medios minoristas | +0.8% | América del Norte dominante, expandiéndose a Europa y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La eliminación gradual de las cookies de terceros impulsa el análisis de datos de primera parte

El cambiante calendario de eliminación de cookies de Google generó una sensación de urgencia más que de alivio. Las empresas que invirtieron temprano en canalizaciones sin cookies ahora destacan un mayor cumplimiento del consentimiento y conjuntos de datos de primera parte más ricos, lo que lleva a los competidores a acelerar actualizaciones similares. Los proveedores están integrando flujos de trabajo de Privacy Sandbox y plataformas de datos de clientes en el mercado de software de gestión de admisiones, lo que permite perfiles unificados en web, móvil y medios propios. Los primeros adoptantes anticipan transiciones más fluidas a medida que se intensifica el escrutinio regulatorio.

El impulso del comercio electrónico hacia la personalización en tiempo real y el aumento de la conversión

La personalización se ha convertido en un requisito básico. Los minoristas reportan incrementos en ventas de aproximadamente el 20% cuando las recomendaciones de productos reaccionan instantáneamente a los clics, lo que genera una fuerte demanda de análisis de transmisión y motores de decisión de baja latencia. El mercado de software de gestión de admisiones se beneficia porque las herramientas de apuntar y hacer clic permiten a los especialistas en marketing lanzar ofertas dinámicas sin necesidad de habilidades de codificación avanzadas, mientras que los modelos de aprendizaje automático identifican las mejores acciones siguientes en milisegundos de cada interacción.

La eficiencia de costos en la nube permite la ingesta masiva de datos de clics

Los hiperescaladores ahora ofrecen precios basados en el consumo ajustados para el procesamiento de flujos, lo que reduce los costos unitarios de ingesta de terabytes de datos de eventos. Las empresas del mercado medio que antes se conformaban con conjuntos de datos muestreados ahora pueden permitirse el seguimiento de alta fidelidad, lo que desbloquea información conductual granular. Este cambio de costos sustenta la migración del mercado de software de gestión de admisiones desde las implementaciones locales hacia arquitecturas elásticas de pago por uso que se escalan automáticamente con los picos de campaña.

La presión sobre el retorno de la inversión en marketing digital impulsa el análisis del recorrido del cliente

Con los presupuestos bajo escrutinio, los especialistas en marketing necesitan demostrar que un punto de contacto determinado generó ingresos incrementales. La atribución multicanal integrada por el mercado de software de gestión de admisiones correlaciona el gasto con las ventas en tiempo casi real, orientando las reasignaciones presupuestarias hacia segmentos de alto rendimiento. Las plataformas integran paneles visuales que traducen datos complejos de rutas en narrativas sencillas de "qué funcionó" para los ejecutivos.

Análisis del Impacto de las Restricciones del Mercado de Software de Gestión de Admisiones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones globales de privacidad | -1.6% | La UE y California lideran, adopción mundial | Corto plazo (≤ 2 años) |

| Complejidad de integración en las pilas tecnológicas | -1.2% | Implementaciones empresariales en todo el mundo | Mediano plazo (2-4 años) |

| Antirastre de navegadores (ITP, ETP) | -0.8% | Bases de usuarios de Safari y Firefox | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de flujos de eventos | -0.7% | Más aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones globales de privacidad restringen la recopilación de datos

Diecinueve estados de EE. UU. añadieron mandatos de consentimiento más estrictos en 2025, mientras que las multas del RGPD aumentaron, obligando a las canalizaciones de análisis a reducir los datos de identificación personal. Los proveedores que integran la gestión automatizada del consentimiento dentro del mercado de software de gestión de admisiones ganan preferencia, aunque los filtros de privacidad eliminan algunos detalles conductuales, lo que limita la precisión del modelo y restringe la CAGR general.

Complejidad de integración en las pilas de transmisión

Las empresas gestionan etiquetas de análisis web heredadas, datos de CRM y SDK móviles. La armonización de esquemas en tiempo real requiere especialistas escasos con experiencia en Kafka, Snowflake y herramientas de ETL por microlotes. Las implementaciones retrasadas ralentizan los ciclos de adquisición, aunque los conectores prediseñados y las capas de transformación sin código están reduciendo la barrera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Gestión de Admisiones

Por Componente:

Los servicios reducen la brecha con el softwareEl segmento de software mantuvo el 60,35% de la cuota del mercado de software de gestión de admisiones en 2025, lo que subraya la primacía de las plataformas que vinculan cada clic con los resultados de ingresos. Sin embargo, los ingresos por servicios están creciendo a una CAGR del 13,05% porque las empresas necesitan asistencia práctica para alinear la gobernanza de datos, la privacidad y los modelos de aprendizaje automático con los objetivos empresariales. El mercado de software de gestión de admisiones depende de los integradores para orquestar topologías complejas de nube híbrida y ajustar los paneles del recorrido del usuario.

Un segundo impulsor de crecimiento es la gestión del cambio. Las implementaciones a gran escala a menudo fracasan cuando los usuarios finales no pueden interpretar las nuevas métricas. Por ello, los socios de asesoría agrupan talleres de capacitación, manuales de experimentación y auditorías de optimización continua. A medida que evolucionan las normas de privacidad, las evaluaciones de cumplimiento recurrentes amplían la facturación de servicios, reduciendo la brecha con las licencias de soluciones puras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación:

La nube consolida su supremacíaLas implementaciones en la nube capturaron el 67,75% del tamaño del mercado de software de gestión de admisiones en 2025 y están escalando a una CAGR del 14,02%. El cómputo elástico absorbe los picos de tráfico durante las campañas estacionales, mientras que los controles de seguridad gestionados ayudan a satisfacer las regulaciones emergentes de datos transfronterizos. Las funciones de inteligencia artificial en tiempo real, como las alertas automáticas de anomalías, tienden a lanzarse primero en las ediciones de SaaS, lo que acelera aún más la preferencia por la nube.

Las implementaciones locales persisten en sectores con cláusulas estrictas de soberanía de datos, pero la mayoría de estas organizaciones están introduciendo patrones híbridos que mantienen los identificadores sensibles dentro del cortafuegos y transmiten los agregados de eventos a los motores de análisis en la nube. Durante el período de previsión, las renovaciones de licencias existentes se convierten cada vez más en SaaS, reforzando la combinación de ingresos basada en suscripciones del mercado de software de gestión de admisiones.

Por Aplicación:

El análisis de clientes avanza rápidamenteLa optimización de la ruta de clics siguió siendo la mayor porción con el 38,10% en 2025, pero las aplicaciones de análisis de clientes son ahora la estrella del crecimiento con una CAGR del 15,02%. Las empresas quieren detectar el riesgo de abandono, predecir los próximos artículos de pedido y segmentar cohortes de alto valor de vida útil. La integración de estos modelos en flujos de trabajo visuales atractivos diferencia a las plataformas líderes.

A medida que crece la madurez, las empresas trasladan los presupuestos de los paneles estáticos hacia la puntuación predictiva y las recomendaciones prescriptivas. El mercado de software de gestión de admisiones invierte en consecuencia en marcos de aprendizaje automático integrados y constructores de modelos de bajo código que acortan los ciclos de implementación y reducen la dependencia del personal de ciencia de datos.

Por Tamaño de Organización:

La adopción por parte de las PYMES se aceleraLas grandes empresas aún generaron el 56,35% de los ingresos de 2025 gracias a la complejidad multimarca y multicanal que exige herramientas de nivel empresarial. Sin embargo, las suscripciones de las PYMES están creciendo a una CAGR del 13,76% a medida que los proveedores introducen niveles freemium, incorporación paso a paso e información generada automáticamente. Los SDK ligeros eliminan la necesidad de un talento de ingeniería profundo, lo que permite a los equipos reducidos rastrear embudos en cuestión de horas.

La creciente adopción por parte de las PYMES amplía el volumen total direccionable, aunque los tamaños promedio de los acuerdos siguen siendo menores. Los proveedores contrarrestan esto mediante rutas de venta adicional automatizadas, desbloqueos de funciones avanzadas y niveles de pago por evento, manteniendo estable la curva de ingresos del mercado de software de gestión de admisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de la Industria:

El comercio minorista y electrónico domina, pero la sanidad y el turismo asciendenEl comercio minorista y electrónico generó el 23,85% de los ingresos de 2025 porque los análisis a nivel de cesta se convierten directamente en incremento de compras. Los medios de comunicación, el sector bancario, financiero y de seguros (BFSI) y las telecomunicaciones le siguen, cada uno buscando métricas de participación más detalladas. La adopción en el sector sanitario está aumentando a medida que los portales de pacientes integran incentivos conductuales para mejorar la adherencia a las citas, mientras que las aerolíneas y las agencias de viajes en línea aplican el análisis del recorrido del cliente para reducir el abandono de reservas. Estas expansiones sectoriales diversifican el mercado de software de gestión de admisiones, amortiguando la exposición a los ciclos de una sola industria.

La demanda transversal está unificada por el mismo objetivo: interpretar eventos granulares de usuarios para personalizar los puntos de contacto. Las plantillas específicas de la industria, como los esquemas compatibles con HIPAA para la sanidad y los flujos alineados con PCI para los datos de pago, ayudan a los proveedores a penetrar en nichos regulados sin necesidad de una codificación personalizada intensiva.

Análisis Geográfico

Mercado de Software de Gestión de Admisiones en América del Norte

América del Norte aportó el 41,10% de los ingresos globales en 2025 debido a la alta penetración del comercio digital, la madura infraestructura en la nube y la concentración de los principales proveedores. Las empresas de la región tratan el análisis de datos como una competencia decisiva, canalizando presupuestos hacia la mejora con inteligencia artificial y los marcos de privacidad por diseño. Si bien el crecimiento se está desacelerando a medida que la adopción se satura, la participación en el gasto sigue siendo alta porque los compradores amplían los casos de uso dentro de las mismas plataformas, lo que sostiene los ingresos basados en cuentas.

Mercado de Software de Gestión de Admisiones en Europa

Europa ocupa el segundo lugar, impulsada por la demanda generada por el RGPD de plataformas que combinan profundidad de análisis con estrictos controles de consentimiento. Los proveedores localizan las opciones de alojamiento de datos e integran banners de consentimiento multilingüe, lo que impulsa la adopción en Alemania, Francia y los países nórdicos. El mercado de software de gestión de admisiones se beneficia de las normas de transferencia de datos de la UE que favorecen a los proveedores que ofrecen centros de datos en la región y certificaciones de seguridad avanzadas. El crecimiento es constante a medida que las organizaciones integran el análisis de datos más profundamente en los flujos de trabajo de gestión de recursos de marketing.

Mercado de Software de Gestión de Admisiones en Asia-Pacífico

Asia-Pacífico es el motor de crecimiento acelerado, con una previsión de CAGR del 15,38%. El comportamiento del consumidor centrado en el móvil en India, Indonesia y Filipinas requiere la vinculación de identidades en múltiples dispositivos, lo que impulsa a las empresas locales a adoptar análisis de flujos de eventos de forma temprana. Los conjuntos de funciones centrados en la inteligencia artificial generativa resuenan entre las empresas emergentes nativas digitales que buscan extracción de información con poco código. El impulso de los gobiernos regionales hacia los flujos de datos transfronterizos y la adopción de la nube amplía aún más el mercado de software de gestión de admisiones, especialmente en los ecosistemas de pagos electrónicos y superaplicaciones.

Panorama regulatorio

Los proveedores de software de gestión de admisiones operan bajo obligaciones de privacidad y seguridad de datos estudiantiles que determinan la arquitectura del producto, el alojamiento y las decisiones de integración. En los Estados Unidos, la Ley de Derechos Educativos y Privacidad Familiar (FERPA, 20 USC 1232g) restringe la divulgación y reutilización de información de identificación personal proveniente de registros educativos, lo que impulsa a instituciones y proveedores hacia la gestión de consentimientos, los controles de acceso basados en roles y las prácticas de minimización de datos al manejar solicitudes, documentos de respaldo y comunicaciones de decisión.

En Europa, la Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) eleva los requisitos de cumplimiento cuando se utiliza IA para determinar el acceso o la admisión a instituciones educativas, al clasificar estos casos de uso como de alto riesgo. El énfasis recae en la gestión documentada de riesgos, la gobernanza de datos, el registro de actividad, la transparencia y la supervisión humana, y las instituciones educativas públicas también deben realizar una Evaluación de Impacto sobre los Derechos Fundamentales antes de implementar IA de alto riesgo en los procesos de admisión. Por separado, la actividad legislativa propuesta en Estados Unidos, como el S. 3063 (119.º Congreso), apunta a un escrutinio continuo de la contratación de tecnología educativa con terceros y podría endurecer las expectativas sobre los controles de los proveedores en el manejo de datos de los estudiantes.

Análisis de la cadena de valor

La cadena de valor comienza con la captura e ingreso de datos a nivel institucional, donde los solicitantes envían formularios, documentos, calificaciones de exámenes y pagos a través de portales web y flujos de comunicación. Los proveedores de plataformas principales suministran la capa de admisiones e inscripción (flujo de trabajo de solicitudes, gestión documental, comunicaciones, toma de decisiones y análisis), y normalmente se integran con la pila de sistemas de registro de la institución, especialmente el Sistema de Información Estudiantil (SIS) y los módulos adyacentes de ERP y finanzas. En la práctica, el ecosistema suele operar a través de dos pilares operativos: un SIS que mantiene el registro estudiantil autorizado, y un CRM de admisiones que gestiona la actividad del embudo de prospecto a solicitante, la mensajería y el análisis de conversión.

La implementación y distribución fluyen a través de ventas empresariales directas a sistemas de educación superior y K-12, marcos de adquisición, y una capa de servicios activa compuesta por integradores de sistemas y equipos de TI de campus que se encargan de las integraciones, la gestión de identidad y accesos, y la gobernanza de datos. Las dependencias clave incluyen proveedores de infraestructura en la nube para alojamiento y escalabilidad, herramientas de API e integración para conectar los sistemas de CRM, SIS y finanzas, y la alineación con el cumplimiento normativo (por ejemplo, controles derivados de FERPA y requisitos de accesibilidad). La complejidad de la integración y la escasez de talento especializado aumentan el papel de los socios de servicios y los conectores empaquetados, lo que puede acortar los plazos de implementación y reducir el riesgo en pilas de campus heterogéneas.

Panorama Competitivo

El mercado de software de gestión de admisiones está moderadamente fragmentado. Adobe, Google y Microsoft aprovechan amplios ecosistemas, como publicidad, sistemas de gestión de contenidos y suites de productividad, para vender módulos de análisis de forma cruzada. Su amplitud atrae a las empresas que buscan una adquisición consolidada y estructuras de datos unificadas. Los proveedores especializados como Amplitude, Mixpanel y Contentsquare se centran en la profundidad, ofreciendo repetición de sesiones granular, diagnósticos de embudo dentro de la aplicación y capas de experimentación ligeras que atraen a los equipos de producto.

La consolidación de plataformas se está intensificando: los actores más grandes adquieren herramientas de nicho para cubrir brechas de capacidad (por ejemplo, repetición de sesiones o puntuación predictiva de abandono). Al mismo tiempo, las empresas emergentes se diferencian mediante enfoques que preservan la privacidad, como métricas procesadas en el borde e identificadores sintéticos, para ganar cuentas cautelosas ante el riesgo regulatorio. Las solicitudes de patentes en torno al análisis de navegadores basado en WebAssembly y la privacidad diferencial ilustran un canal de innovación que podría realinear las posiciones competitivas en los próximos cinco años.

Los modelos de precios también están divergiendo. Las suites de pila completa agrupan el análisis con plataformas de datos de clientes y automatización de marketing, creando compromisos plurianuales. Los proveedores de soluciones puntuales enfatizan tarifas transparentes por evento o por usuario, lo que atrae a las PYMES sensibles a los costos. Los socios de servicios desempeñan un papel fundamental en la integración de pilas mixtas, configurando las listas de preselección de proveedores. En general, el poder de los compradores está aumentando a medida que disminuyen los costos de cambio, lo que lleva a los proveedores a priorizar las API abiertas y las integraciones listas para usar para retener a los clientes.

Líderes de la Industria de Software de Gestión de Admisiones

Adobe Inc.

Google LLC

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Software de Gestión de Admisiones Incluidas en este Informe

- Adobe Inc.

- Google LLC (Google Analytics / GA4)

- Microsoft Corp. (Azure Data Explorer)

- IBM Corp. (Tealeaf / Watson CX)

- Oracle Corp. (Oracle CX Suite)

- SAP SE (Customer Data Platform)

- Amplitude Inc.

- Mixpanel Inc.

- Heap Inc.

- Piano Analytics (AT Internet)

- Contentsquare SA

- FullStory Inc.

- Quantum Metric Inc.

- Snowplow Analytics Ltd

- Hotjar Ltd

- Crazy Egg Inc.

- Matomo (Innocraft Ltd)

- Piwik PRO SA

- Twilio Inc. (Segment CDP)

- Yandex Metrica (YANDEX LLC)

Leer el Análisis de las Empresas del Mercado de Software de Gestión de Admisiones

Oportunidades de mercado y perspectivas futuras

Los programas de digitalización a nivel institucional y nacional están creando espacio para plataformas de admisiones que combinan trayectorias de solicitantes de extremo a extremo con asistencia de IA conforme a la normativa, controles de ciberseguridad y una integración más profunda con los flujos de trabajo de SIS y finanzas. Un ejemplo claro es la actualización que el Ministerio de Educación Superior e Investigación Científica de los EAU realizará en 2026 de su plataforma nacional de registro y admisiones Edu Hub con capacidades impulsadas por IA, lo que eleva las expectativas de una recepción digital estandarizada, ciclos de decisión más rápidos y una orquestación unificada del recorrido del estudiante entre las instituciones participantes.

Las señales de adquisición también apuntan a una demanda de plataformas de admisiones habilitadas con IA que se conecten a los sistemas de campus ya establecidos, en lugar de operar como herramientas independientes. En 2026, la Universidad de Sunderland emitió un aviso de participación en el mercado de adquisiciones para una plataforma de admisiones habilitada con IA diseñada para trayectorias de solicitantes de extremo a extremo e integración con sistemas centrales como SITS y CAS Shield, lo que refuerza la tendencia hacia arquitecturas interoperables, la automatización en la elaboración de ofertas y la gestión de casos, y funciones de IA preparadas para la gobernanza. En paralelo, el informe de EDUCAUSE de 2026 que indica que el 46% de los estudiantes enfrentó una amenaza de seguridad en el último año académico refuerza el argumento a favor de la ciberseguridad y la privacidad desde el diseño como criterios de compra, dejando espacio para proveedores que combinan la automatización de flujos de trabajo con una postura de seguridad más sólida y controles de datos auditables.

Desarrollos Recientes de la Industria en el Mercado de Software de Gestión de Admisiones

- Junio de 2026: EducationDynamics adquirió NetNatives para ampliar sus capacidades de marketing de inscripciones con tecnología de reclutamiento de estudiantes internacionales. Esta medida fortalece los flujos de trabajo de reclutamiento y conversión de extremo a extremo para instituciones que compiten por inscripciones transfronterizas, y aumenta la presión competitiva sobre los proveedores de plataformas que integran marketing, comunicaciones de admisiones y análisis.

- Mayo de 2026: Blackbaud anunció una inversión estratégica en Student First, un proveedor de sistemas de información estudiantil habilitado con IA, con objetivos de integración que abarcan la inscripción, la ayuda financiera y los flujos de trabajo financieros. La inversión respalda un vínculo más estrecho entre los procesos orientados a las admisiones y la infraestructura de SIS y finanzas, reforzando una dirección de plataforma en la que las instituciones buscan tener menos sistemas desconectados.

- Abril de 2026: Niche anunció una colaboración con Huron para conectar los datos de comportamiento estudiantil de Niche con los modelos de pronóstico de ingresos por inscripción y ayuda financiera de Huron. Esto amplía el uso de señales de mercado y de participación en tiempo real en la planificación de admisiones, elevando el estándar para las funciones de estrategia de inscripción basadas en análisis integradas en las pilas de gestión de admisiones.

Mercado de Software de Gestión de Admisiones Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el software y los servicios relacionados que ayudan a los proveedores de educación a gestionar el proceso de admisión, desde el manejo de consultas y la captura de solicitudes hasta la confirmación de la inscripción. El valor incluye herramientas para formularios, comunicaciones, verificación de documentos, flujos de trabajo de pagos y generación de informes que respaldan las decisiones de admisión.

Exclusiones del alcance: se excluyen los sistemas de gestión del aprendizaje independientes, las suites generales de finanzas o recursos humanos, y las herramientas de información estudiantil que no gestionan directamente el flujo de trabajo desde la solicitud hasta la inscripción.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Aplicación

- Ruta de Clics y Optimización de Sitios Web

- Análisis de Clientes

- Análisis de Cesta y Personalización

- Análisis de Tráfico

- Optimización del Rendimiento de Sitios Web y Aplicaciones

- Por Vertical de la Industria

- Comercio Minorista y Electrónico

- Medios y Entretenimiento

- Banca, Servicios Financieros y Seguros

- Telecomunicaciones y Tecnología de la Información

- Viajes y Hospitalidad

- Sanidad

- Otros

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites de lo que se considera gestión de admisiones y para construir un grupo de demanda realista por geografía y tipo de institución. Utilizamos estadísticas educativas públicas e indicadores operativos de fuentes como el National Center for Education Statistics (NCES) de EE. UU., el Instituto de Estadística de la UNESCO, los conjuntos de datos educativos del Banco Mundial, los indicadores educativos de la OCDE y los portales nacionales de ministerios de educación cuando están disponibles.

Para la oferta y los precios, revisamos presentaciones públicas de empresas, folletos de productos, estudios de caso de implementación, comunicados de prensa y avisos de adquisición de instituciones gubernamentales y públicas para comprender los paquetes de módulos típicos y los términos de soporte. Se utilizó de manera selectiva una suscripción paga que agrega datos financieros de empresas y noticias para verificar la dirección de los ingresos y los anuncios de contratos importantes. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se consultaron muchos otros materiales públicos para la recopilación de datos y las verificaciones de validación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar qué compran realmente las instituciones, con qué frecuencia reemplazan los sistemas de admisión y cómo varían los precios según el modelo de implementación y el tamaño de la institución. Hablamos con proveedores de software, socios de implementación y líderes de operaciones de admisión en las principales regiones, y luego utilizamos sus aportes para confirmar los supuestos de adopción, las estructuras de contrato típicas y el movimiento realista del ASP año a año.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 19% | APAC: 39% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 49% | América: 26% |

Dimensionamiento y pronóstico del mercado

El modelo central parte de una reconstrucción de la demanda de arriba hacia abajo, en la que el número de instituciones y los volúmenes de solicitantes se traducen en un gasto en software direccionable basado en rangos de adopción y gasto por institución. Esos totales se someten luego a pruebas de estrés mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios por paquete de módulos, verificaciones de canal sobre la intensidad de implementación y comprobaciones de razonabilidad de ingresos para una lista corta de proveedores visibles.

Los datos clave utilizados en el modelo incluyen el número de instituciones de educación superior y K-12 por región, las tendencias de volumen de solicitudes y las tasas de digitalización, la combinación entre nube y on-premise, la duración promedio de los contratos y los ciclos de renovación, y la proporción de instituciones que compran servicios (implementación, capacitación y soporte) junto con el software. Cuando la visibilidad de abajo hacia arriba es escasa para proveedores más pequeños, las brechas se manejan utilizando bandas de gasto normalizadas por tamaño de institución y supuestos conservadores de adhesión de servicios, que luego se verifican en entrevistas.

El pronóstico se realiza mediante análisis de escenarios respaldado por regresión multivariante sobre factores estables, principalmente el crecimiento institucional, la penetración de las admisiones digitales y las señales de prioridad presupuestaria comentadas por los encuestados. El pronóstico final se ajusta cuando la retroalimentación primaria indica cambios claros de nivel, como la digitalización impulsada por políticas o una migración más rápida a la nube en regiones específicas.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, incluidas las tendencias de inscripción educativa, los patrones de actividad de adquisiciones y los rangos de precios observados para los paquetes de módulos comunes. Se investigan los valores atípicos, se revisan los supuestos y se completa una segunda revisión por parte de un analista antes de la aprobación final, de modo que la lógica se mantenga coherente entre regiones y años.

El estudio se actualiza en un ciclo anual, y se activan verificaciones intermedias cuando ocurren eventos importantes, como cambios de política significativos, actividad de fusiones y adquisiciones a gran escala, o cambios bruscos de precios vinculados a migraciones a la nube. Antes de la entrega, realizamos un último rastreo de las actualizaciones públicas más recientes y volvemos a contactar a un pequeño grupo de encuestados cuando un dato clave muestra una variación inusual.

Tamaño del mercado de software de gestión de admisiones de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de gestión de admisiones pueden diferir incluso cuando el nombre del tema parece el mismo, porque las reglas de conteo no son consistentes entre los estudios. Las diferencias suelen provenir de qué se incluye junto con el software, qué usuarios educativos se cuentan y cómo se proyectan los precios en los años de pronóstico.

Al monitorear los cambios en la combinación de implementación y las tasas de adhesión de servicios, Mordor Intelligence mantiene el valor de 2026 vinculado a lo que las instituciones pagan por el software de flujo de trabajo de admisiones más los servicios relacionados, en lugar de mezclarlo con sistemas estudiantiles más amplios o módulos de campus no relacionados. Algunas estimaciones también mezclan herramientas de inscripción para capacitación corporativa o utilizan un único aumento global del ASP, lo que puede mover los totales hacia arriba o hacia abajo según el ritmo asumido de adopción de la nube y los precios de renovación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,59 mil millones de USD (2026) | |

| Editorial del sector A | 1,52 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir capacitación corporativa y organismos de certificación junto con instituciones educativas, lo que cambia el grupo de demanda y modifica los totales cuando se supone una adopción de rápido crecimiento. |

| Portal de investigación B | 1,59 mil millones de USD (2024) | Aplica un alcance de funciones más amplio en las funciones de gestión estudiantil y utiliza una trayectoria de crecimiento a corto plazo más alta, lo que puede inflar los ingresos contabilizados más allá del software de flujo de trabajo de admisiones y sus servicios relacionados. |

La dispersión en los valores se explica en gran medida por los límites de alcance y el año utilizado como punto de partida, seguido de cómo se trata en el modelo la migración a la nube y los ingresos por servicios. Cuando el grupo de demanda se construye a partir de señales de actividad de instituciones y solicitantes y luego se verifica con patrones realistas de contratos y precios, el resultado sigue siendo más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de admisiones?

El tamaño del mercado de software de gestión de admisiones es de USD 1,59 mil millones en 2026.

¿A qué velocidad crecerá el mercado de software de gestión de admisiones?

Se proyecta que el mercado se expanda a una CAGR del 8,71%, alcanzando USD 2,41 mil millones en 2031.

¿Qué región lidera en ingresos?

América del Norte posee el 41,10% de los ingresos de 2025, por delante de Europa y Asia-Pacífico.

¿Por qué se prefieren las implementaciones en la nube?

La nube captura el 67,75% de la cuota porque el cómputo elástico reduce el costo de ingerir y analizar grandes volúmenes de flujos de clics.

¿Qué segmento de aplicación está creciendo más rápido?

Las aplicaciones de análisis de clientes están avanzando a una CAGR del 15,02% a medida que las empresas buscan información predictiva sobre el abandono y el valor de vida útil.

¿Cómo están afectando las regulaciones de privacidad a la adopción?

Las normas más estrictas como el RGPD y la CCPA impulsan a las empresas hacia plataformas con herramientas integradas de consentimiento y minimización de datos, lo que influye en la selección de proveedores y ralentiza las implementaciones que carecen de funciones de cumplimiento.

Última actualización de la página el: