Tamaño y Cuota del Mercado de Gestión del Éxito del Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

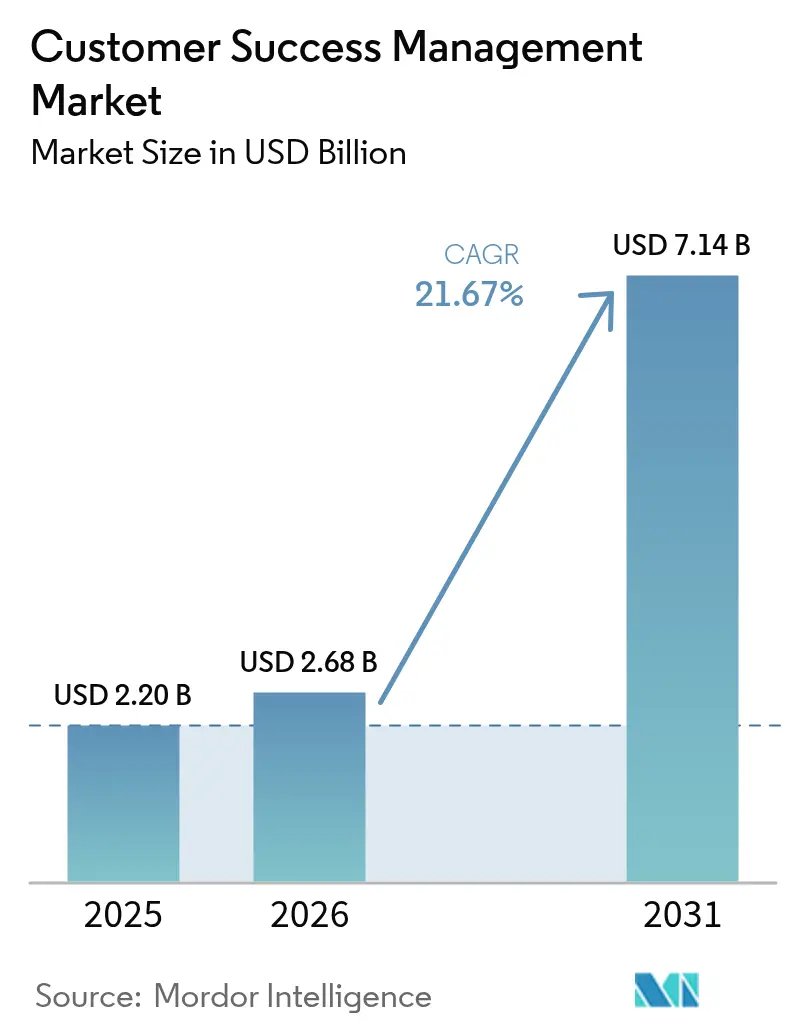

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.67% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Éxito del Cliente por Mordor Intelligence

El tamaño del mercado de gestión del éxito del cliente fue valorado en USD 2,20 mil millones en 2025 y se estima que crecerá desde USD 2,68 mil millones en 2026 hasta alcanzar USD 7,14 mil millones en 2031, a una CAGR del 21,67% durante el período de previsión (2026-2031). La aceleración se debe a que las empresas están pivotando hacia modelos de suscripción donde la retención y la expansión impulsan las métricas de valoración. La rápida adopción de la nube, una mayor infusión de IA y el auge de los precios basados en el uso están reformando colectivamente los requisitos de las plataformas y los criterios de adquisición. Los proveedores que pueden unificar la telemetría de productos con datos comerciales y automatizar los manuales de operaciones obtienen una clara ventaja competitiva, mientras que los compradores priorizan las certificaciones de cumplimiento y la conectividad nativa con los almacenes de datos. Al mismo tiempo, la escasez de talento, la complejidad de integración y la inminente consolidación de proveedores moderan las perspectivas, de otro modo robustas.

Conclusiones Clave del Informe

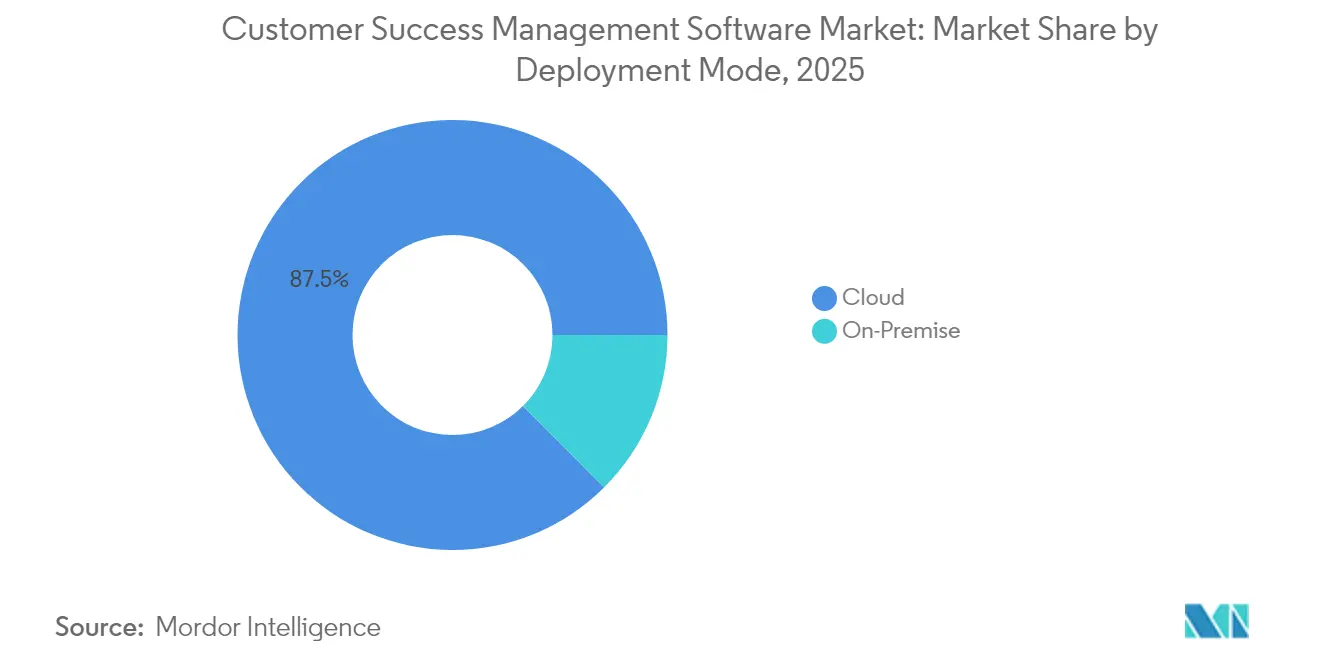

- Por modo de implementación, la nube representó el 87,45% de la cuota del tamaño del mercado de gestión del éxito del cliente en 2025, mientras que el segmento de nube está proyectado para expandirse a una CAGR del 21,88% hasta 2031.

- Por tamaño de organización, las grandes empresas lideraron con una cuota del 60,35% del tamaño del mercado de gestión del éxito del cliente en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 21,95% hasta 2031.

- Por componente, las plataformas representaron una cuota del 72,40% del tamaño del mercado de gestión del éxito del cliente en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 22,05% hasta 2031.

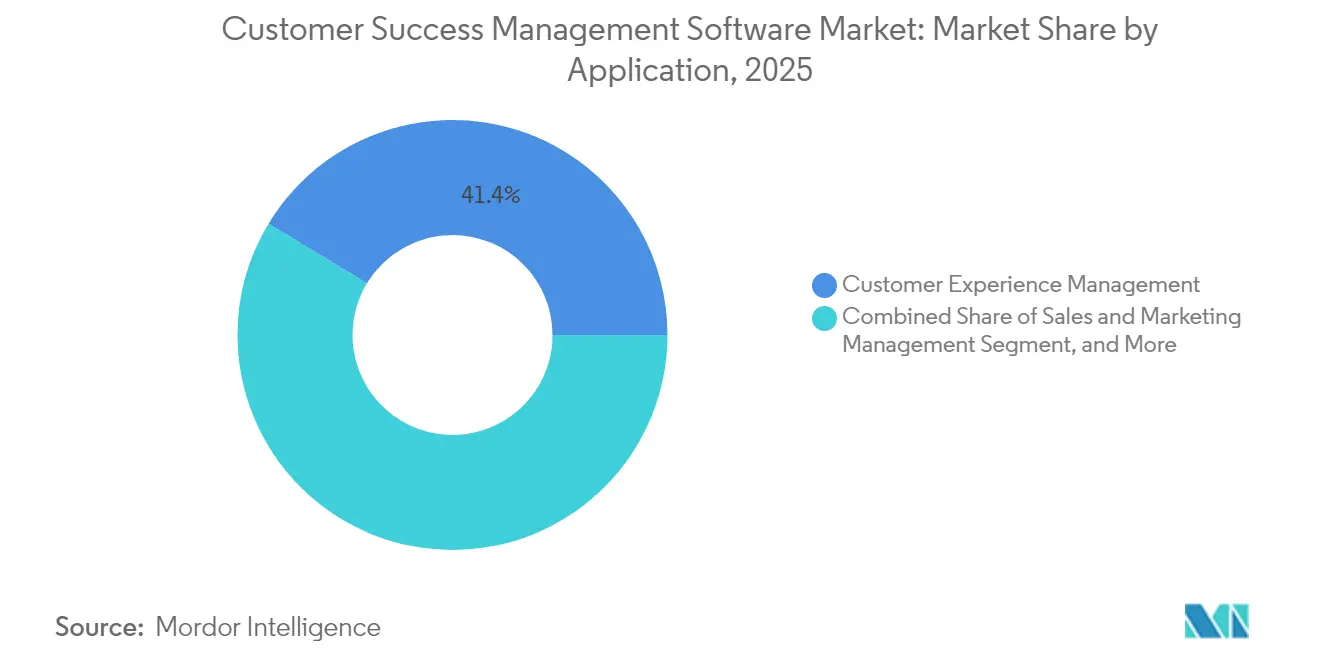

- Por aplicación, la gestión de la experiencia del cliente capturó el 41,35% de la cuota del tamaño del mercado de gestión del éxito del cliente en 2025; el análisis del uso de productos está previsto para crecer a una CAGR del 22,12% hasta 2031.

- Por vertical de usuario final, el segmento de TI y telecomunicaciones representó el 26,65% de la cuota del tamaño del mercado de gestión del éxito del cliente en 2025, mientras que se prevé que sanidad y ciencias de la vida registre una CAGR del 22,25% hasta 2031.

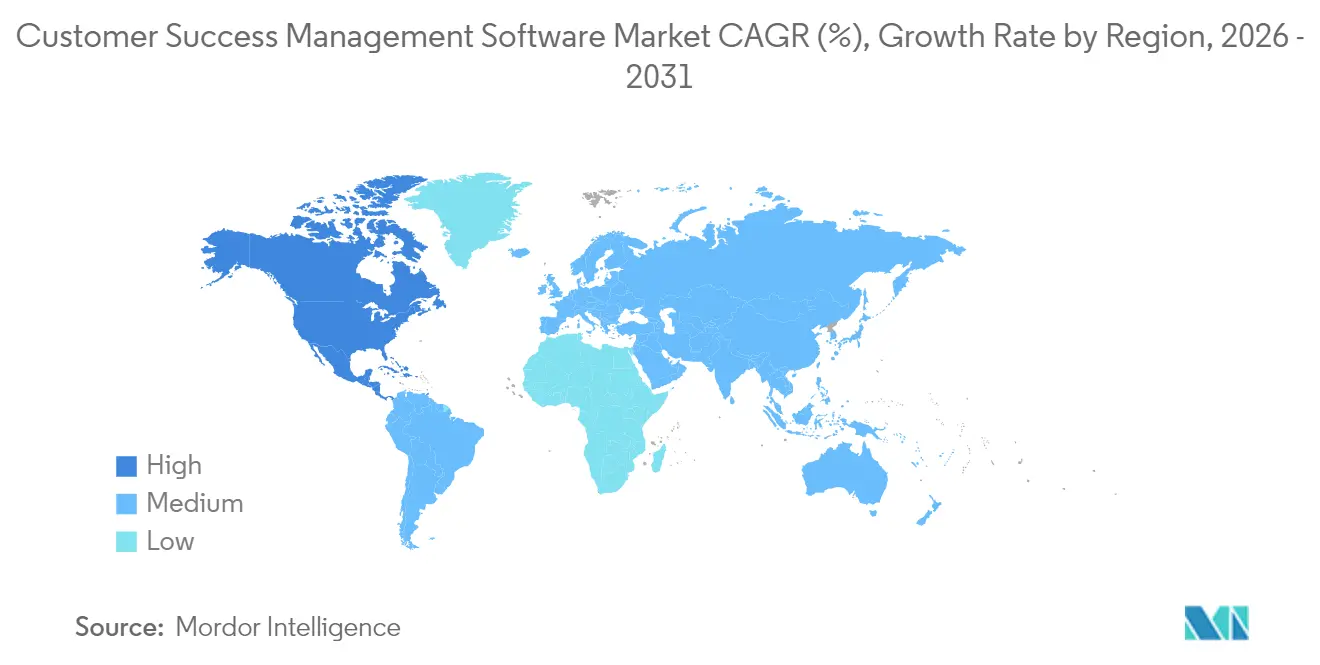

- Por geografía, América del Norte representó el 44,35% de la cuota del tamaño del mercado de gestión del éxito del cliente en 2025; Asia Pacífico está preparada para una CAGR del 21,75% a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Éxito del Cliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de plataformas de éxito del cliente basadas en la nube | +4.2% | Global – América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Creciente demanda de experiencia del cliente personalizada | +3.8% | Global – más fuerte en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los modelos de ingresos basados en suscripción | +4.5% | Global – Asia Pacífico con mayor adopción | Largo plazo (≥ 4 años) |

| Integración con flujos de trabajo de crecimiento impulsado por el producto | +3.2% | América del Norte y Europa como núcleo | Mediano plazo (2-4 años) |

| Adopción de puntuación de riesgo predictiva basada en IA | +3.9% | Global – incipiente en los sectores tecnológicos | Corto plazo (≤ 2 años) |

| Auge de los precios de SaaS basados en el uso que requieren nuevas métricas de éxito del cliente | +2.6% | Global – concentrado en software | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Plataformas de Éxito del Cliente Basadas en la Nube

La implementación en la nube elimina la gestión de infraestructura y acelera el tiempo de obtención de valor, aumentando la penetración en el mercado de las soluciones de Gestión del Éxito del Cliente que aprovechan arquitecturas nativas del almacén de datos que se conectan directamente a los lagos de datos empresariales. Las empresas exigen certificaciones SOC 2 Tipo II e ISO 27001, así como análisis en tiempo real y cómputo elástico para cargas de trabajo de IA, convirtiendo la nube en la opción predeterminada tanto en industrias reguladas como no reguladas. Las entidades de Asia Pacífico están omitiendo por completo las rutas locales heredadas, adoptando estrategias de éxito basadas en la nube que se alinean con planes de transformación digital más amplios. Las plataformas en la nube ahora agrupan capacidades agénticas que combinan bots autónomos y supervisión humana, escalando el compromiso personalizado sin un crecimiento proporcional en la plantilla.[1]Planhat, "Planhat, Plataforma de Nueva Generación para Clientes, recauda USD 50 millones en su Serie A," planhat.com

Creciente Demanda de Experiencia del Cliente Personalizada

Las empresas están pasando de puntos de contacto genéricos en el ciclo de vida a flujos de trabajo individualizados impulsados por análisis de comportamiento. La segmentación avanzada activa manuales de operaciones conscientes del contexto basados en la profundidad de uso, el sentimiento y el logro de resultados, en lugar de en características firmográficas. La sanidad ejemplifica esta tendencia, ya que las métricas de resultados de los pacientes exigen una coordinación matizada y multi-parte interesada dentro de estrictas restricciones de cumplimiento. Las plataformas que integran la minería de sentimientos a partir de correos electrónicos o transcripciones de llamadas ayudan a los gestores a personalizar las intervenciones, mejorando los resultados de satisfacción y retención. El impulso hacia la personalización integral acelera la consolidación de proveedores en torno a modelos de datos unificados que pueden orquestar el compromiso omnicanal.[2]Gainsight, "Informe del Índice CS: 4 Tendencias Clave en Europa," gainsight.com

Expansión de los Modelos de Ingresos Basados en Suscripción

Los ingresos recurrentes superan ahora a los ingresos de la primera venta, elevando el éxito del cliente de un complemento de soporte a un motor de ingresos estratégico. Los proveedores de software informan que más del 40% del crecimiento proviene de la expansión de clientes existentes, con una intensificación de la inversión en análisis de uso, previsión de renovaciones y puntuación de salud. Los precios basados en el uso se están proliferando, requiriendo medición que alimente tanto los paneles de control financieros como los de éxito del cliente, reforzando la demanda de plataformas que traduzcan los datos de consumo en perspectivas concisas para gestores y clientes por igual. Los fabricantes de Asia Pacífico que transicionan hacia modelos de servicio impulsan aún más la adopción, favoreciendo suites integradas que consolidan la facturación de suscripción, la telemetría y los flujos de trabajo de compromiso en una única plataforma.[3]M3ter, "Precios Basados en el Uso: Impulsar la Retención Neta de Ingresos," m3ter.com

Integración con Flujos de Trabajo de Crecimiento Impulsado por el Producto

El crecimiento impulsado por el producto (PLG, por sus siglas en inglés) amplía las cargas de cuentas al tiempo que exige un compromiso de precisión enraizado en el comportamiento dentro de la aplicación. Las plataformas de éxito, por lo tanto, integran o se acoplan estrechamente con el análisis de productos, habilitando mensajes activados automáticamente cuando los usuarios completan acciones clave o cesan en la utilización. Los flujos de datos en tiempo real de la telemetría proporcionan mayor fidelidad para la previsión de expansión que las variables demográficas, presionando a los proveedores para suministrar conectores nativos a los almacenes de datos populares. Los flujos de incorporación y expansión de autoservicio complementan los manuales de operaciones de alto contacto para cuentas empresariales, fomentando un enfoque digital-humano combinado que escala sin comprometer la profundidad de las relaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de integración y sincronización de datos | -2.8% | Global – acentuado en empresas complejas | Mediano plazo (2-4 años) |

| Altos costos iniciales de implementación de plataformas | -1.9% | Global – mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de consolidación de proveedores y dependencia exclusiva | -1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de talento cualificado en éxito del cliente | -2.1% | Global – aguda en tecnología y sanidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Integración y Sincronización de Datos

Las empresas gestionan sistemas dispares de CRM, ERP, soporte y telemetría, lo que hace arduo crear una única fuente de verdad. Los registros duplicados, los identificadores inconsistentes y la latencia de las transferencias de archivos por lotes erosionan la precisión de los algoritmos y pueden deteriorar las relaciones con los clientes. Los sectores altamente regulados imponen requisitos adicionales de cifrado, acceso y auditoría, alargando los ciclos de implementación y aumentando los costos de servicios profesionales. La complejidad a menudo obliga a las empresas a desplegar plataformas de integración especializadas y a asignar escasa capacidad de ingeniería de datos, moderando la velocidad general de adopción.

Escasez de Talento Cualificado en Éxito del Cliente

La demanda de profesionales con fluidez en análisis, conocimiento del producto y gestión de relaciones supera la oferta, inflando los salarios y ampliando las brechas de ejecución. Roles como los de analistas de operaciones o gestores técnicos de éxito del cliente a menudo permanecen sin cubrir durante meses, limitando la implementación de flujos de trabajo sofisticados de puntuación de salud o predictivos. Las carencias regionales son más agudas en Asia Pacífico, donde la diversidad lingüística complica el reclutamiento. Las empresas responden intensificando las academias internas y la formación cruzada, aunque los períodos de incorporación se retrasan respecto al crecimiento del mercado, limitando las ambiciones de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Supremacía de la Nube Impulsa la Innovación en las Plataformas

La nube representa el 87,45% de la cuota del mercado de Gestión del Éxito del Cliente en 2025 y se prevé que registre una CAGR del 21,88% hasta 2031. Las empresas favorecen la nube por el cómputo elástico que soporta cargas de trabajo intensivas en IA, mientras que los diseños nativos del almacén de datos reducen los retrasos de ETL a minutos. La demanda local persiste solo donde las normas de soberanía o de datos clasificados prohíben el alojamiento externo. La combinación de la nube con la IA genera funciones "agénticas" que derivan tareas rutinarias a bots, liberando a los gestores para la consultoría estratégica. Los compradores conscientes del cumplimiento examinan las plataformas en busca de permisos granulares y registros de auditoría inmutables, elevando a los proveedores que pueden certificarse con los estándares SOC 2 Tipo II e ISO 27001. Las ofertas híbridas que mantienen los datos sensibles en las instalaciones mientras aprovechan el análisis en la nube abordan los escenarios de transición, manteniendo así la confianza del cliente a lo largo del proceso de migración.

El impulso del segmento de nube incrementa los ingresos auxiliares en servicios profesionales a medida que las empresas buscan configuraciones de mejores prácticas para flotas complejas de productos y geografías. Los proveedores que mantienen infraestructura en múltiples regiones tienden a ganar contratos en Europa y Asia Pacífico, donde la residencia de datos es una consideración clave. Además, las estrategias nativas del almacén de datos se alinean con el movimiento más amplio hacia arquitecturas componibles: los clientes aprovechan las plataformas de éxito del cliente en la nube como una capa de información ligera que opera sobre datos centralizados y gobernados, garantizando la extensibilidad a largo plazo y la eficiencia de costos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tamaño de Organización: La Aceleración de las PYME Desafía el Dominio Empresarial

Las grandes empresas representaron el 60,35% de los ingresos del mercado de Gestión del Éxito del Cliente en 2025, impulsadas por complejas carteras de cuentas que requieren métricas de salud multidimensionales, soporte multilingüe y seguridad avanzada. Sin embargo, las pequeñas y medianas empresas demuestran el ritmo más rápido con una CAGR del 21,95%, impulsadas por interfaces sin código, integraciones prediseñadas y precios vinculados al consumo que reflejan sus ciclos de ingresos. La tendencia de democratización subraya un cambio estratégico en el que incluso empresas con ingresos inferiores a USD 100 millones ven el control del abandono y los ingresos de expansión como métricas a nivel de consejo de administración.

Los profesionales empresariales siguen favoreciendo plataformas robustas con entornos de pruebas, marcos de pruebas y seguridad basada en roles que se alinean con estructuras organizativas complejas. Los despliegues intensivos en servicios, que abarcan talleres de gestión del cambio y alineación entre departamentos, mantienen la cuota dominante de las grandes empresas en términos absolutos. Mientras tanto, las pequeñas y medianas empresas valoran el despliegue rápido en semanas y la incorporación sin fricciones del personal no técnico, creando vientos favorables para los proveedores que ofrecen manuales de operaciones con plantillas y asistentes de configuración guiada. Los proveedores que pueden modularizar la funcionalidad y fijar precios por niveles se posicionan para migrar a los clientes fluidamente desde los planes para pequeñas y medianas empresas a las suites empresariales, asegurando el valor de por vida.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

Las plataformas dominan el mercado de Gestión del Éxito del Cliente con una cuota del 72,40% en 2025, anclando funciones básicas como la ingestión de datos, la puntuación de salud y la orquestación de flujos de trabajo. Sin embargo, los servicios crecen más rápido con una CAGR del 22,05%, destacando los desafíos de armonización de datos, el cambio cultural y el ajuste de modelos. Las empresas están tratando cada vez más la transformación del éxito del cliente como un programa integral que abarca la gobernanza, la realineación de métricas y la optimización continua, impulsando así la demanda de consultoría, integración y análisis gestionado.

Los proveedores de plataformas aumentan los márgenes al agrupar paquetes de asesoramiento que incluyen mapeo del valor empresarial, diseño de resultados y marcos de KPI personalizados. Los integradores de sistemas de terceros se posicionan en nichos integrando el éxito del cliente con ERP, CPQ y análisis de productos, particularmente para las transiciones de suscripción en la fabricación heredada y la sanidad. Los servicios gestionados emergen para las pequeñas y medianas empresas que carecen de personal especializado, cubriendo el mantenimiento continuo de paneles de control y la recalibración de modelos predictivos, lo que indica una fuente de ingresos anual plurianual en lugar de tarifas de implementación únicas.

Por Aplicación: El Análisis del Uso de Productos Impulsa la Inteligencia de Expansión

La gestión de la experiencia del cliente representó el 41,35% de los ingresos de 2025, ofreciendo una cadencia de renovación tradicional, campañas de adopción y seguimiento del NPS. Sin embargo, el análisis del uso de productos está preparado para una CAGR del 22,12%, reflejando la adopción del crecimiento impulsado por el producto, donde el comportamiento dentro de la aplicación predice la venta adicional con mayor precisión que las señales demográficas. Los modelos de puntuación de salud ahora ponderan la profundidad de exploración de funciones, el uso activo diario y las tendencias de expansión de licencias, armando a los gestores con propuestas de expansión defendibles.

El crecimiento en el análisis de uso promueve sinergias más estrechas entre los equipos de éxito del cliente y de producto, alimentando las hojas de ruta con métricas de utilización del mundo real. Los proveedores integran recopiladores de telemetría de bajo código o SDK nativos, reduciendo el esfuerzo de ingeniería requerido por los clientes. La tracción adicional proviene de complementos de gestión de riesgos y cumplimiento, especialmente en sectores como la sanidad, donde los registros listos para auditoría y los informes de resultados sirven para presentaciones regulatorias. Las superposiciones de ventas y marketing facilitan la orquestación de ventas cruzadas al exponer cohortes listas para la expansión directamente en los flujos de trabajo de CRM, ajustando la alineación de comercialización y acelerando los ciclos de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Vertical de Usuario Final: La Transformación de la Sanidad Acelera la Adopción

TI y telecomunicaciones comprendieron el 26,65% del gasto de 2025 gracias a la madurez de las culturas SaaS y a los complejos procesos de renovación. La sanidad y las ciencias de la vida, aunque de menor tamaño, son las de mayor crecimiento, con una CAGR del 22,25%, ya que los cambios regulatorios y la adopción de la atención basada en el valor impulsan el uso de modelos de compromiso orientados a resultados. Las empresas farmacéuticas aplican métodos de éxito del cliente a los equipos de servicio de campo, los programas de adherencia de pacientes y la educación de proveedores multicanal, mientras que los proveedores de tecnología médica integran la telemetría de dispositivos para una intervención proactiva.

Los servicios financieros adoptan plataformas para orquestar la retención de carteras de múltiples productos y navegar por el estricto cumplimiento, mientras que el comercio minorista y el comercio electrónico aprovechan los conocimientos de éxito del cliente para elevar las cajas de suscripción y las ventajas de membresía. La fabricación explora paquetes de equipos como servicio, utilizando controles de salud respaldados por telemetría para prevenir el tiempo de inactividad y asegurar renovaciones plurianuales. Esta diversificación vertical amplía el mercado de Gestión del Éxito del Cliente dirigible y refuerza la necesidad de los proveedores de módulos de cumplimiento configurables y flujos de trabajo específicos de la industria.

Análisis Geográfico

América del Norte controló el 44,35% de los ingresos del mercado de Gestión del Éxito del Cliente en 2025, respaldado por la temprana adopción de la suscripción, una densa concentración de proveedores de software y una madurez establecida en el éxito del cliente. Las empresas realizan comparaciones regulares de la retención neta de ingresos y asignan presupuestos considerables a los manuales de operaciones basados en IA, impulsando la adopción de suites premium con modelado avanzado de datos y orquestación autónoma. Las empresas públicas de Estados Unidos destacan las métricas de retención en las convocatorias de resultados, institucionalizando aún más el éxito del cliente como palanca de valoración.

Europa le sigue de cerca, impulsada por estrictos mandatos de privacidad y la complejidad del comercio transfronterizo. El alojamiento conforme al RGPD, las opciones de residencia de datos locales y la gestión detallada del consentimiento encabezan las listas de verificación de los compradores. Las empresas europeas dedican mayores porcentajes de presupuesto a iniciativas de ingresos de expansión, lo que refleja un crecimiento de nuevos logos más lento en relación con Estados Unidos. El impulso del mercado es visible en los clústeres de SaaS alemán y francés, donde los campeones regionales despliegan manuales de operaciones multilingües en las subsidiarias continentales.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 21,75% hasta 2031, impulsada por la proliferación de infraestructura en la nube, bases de usuarios móviles y ecosistemas de startups vigorosos. Las empresas en India, Singapur e Indonesia superan los sistemas locales heredados, adoptando el éxito del cliente nativo de la nube para complementar las agresivas estrategias de comercialización de crecimiento impulsado por el producto. Japón y Australia, mientras tanto, integran plataformas de éxito del cliente en pilas de TI maduras, enfatizando el cumplimiento con los códigos de soberanía de datos nacionales.

América del Sur y Oriente Medio registran una demanda incipiente pero creciente, concentrada en fintech, telecomunicaciones y digitalización de servicios públicos. Los proveedores brasileños y mexicanos pilotean flujos de trabajo de éxito del cliente para contener el abandono en medio de despliegues competitivos de banda ancha, mientras que los estados del Golfo despliegan plataformas dentro de las agendas nacionales de IA para elevar la satisfacción en el servicio ciudadano. En África, los despliegues iniciales se concentran en los exportadores de SaaS sudafricanos y las empresas fintech nigerianas que buscan extender la economía unitaria en el dinero móvil. Colectivamente, los mercados emergentes subrayan la universalidad de la economía de la retención, afirmando la relevancia global del mercado de Gestión del Éxito del Cliente.

Panorama Competitivo

El mercado de gestión del éxito del cliente está moderadamente fragmentado. Los actores consolidados como Salesforce, Gainsight y HubSpot anclan el nivel superior con suites integrales que combinan CRM, análisis y motores de flujos de trabajo. La adquisición en 2025 de Gainsight del especialista en análisis de interacciones Staircase AI amplió sus capacidades de análisis de sentimientos, mientras que Salesforce infundió sus módulos Data Cloud y Agentforce con IA generativa, impulsando los ingresos recurrentes anuales por encima de USD 1.200 millones.

Los disruptores aprovechan los principios nativos del almacén de datos y con prioridad en la API para socavar a los proveedores heredados en velocidad de implementación. La inyección de USD 50 millones de Planhat está destinada a la expansión comercial y a la aceleración de funciones de IA, mientras que el enfoque de gestión de proyectos de Vitally atrae a los equipos de postventa multifuncionales. Los especialistas verticales, como Veeva Systems en ciencias de la vida y Totango en tecnología, aprovechan las plantillas de dominio para facilitar el cumplimiento y acelerar el retorno sobre la inversión.

Las fusiones y adquisiciones buscan consolidar funcionalidades superpuestas en éxito del cliente, análisis de productos y gestión de retroalimentación. La compra de enero de 2025 de ClientSuccess de Product Signals integra los bucles de voz del cliente directamente en los motores de puntuación de salud, señalando una tendencia hacia plataformas unificadas de postventa. Simultáneamente, los actores de código abierto experimentan con precios por consumo, alineando los ingresos del proveedor con la realización real de resultados en lugar de los recuentos de licencias.

La competencia depende cada vez más de la amplitud de la IA, la facilidad de integración y las asociaciones con el ecosistema. Los proveedores que incorporan conectores nativos a Snowflake, Databricks o Amazon Redshift ganan el favor de los compradores con conocimiento de datos, mientras que las colaboraciones con los hiperescaladores desbloquean canales de venta conjunta. Los nuevos participantes en el mercado sortean la escasez de talento integrando agentes de IA prescriptivos que redactan correos electrónicos de compromiso, proponen agendas de revisiones comerciales trimestrales y emiten alertas de riesgo de abandono, reduciendo los obstáculos de competencia del usuario y ampliando el mercado total dirigible accesible.

Líderes de la Industria de Gestión del Éxito del Cliente

Gainsight Inc.

Salesforce.com, Inc.

IBM Corporation

Open Text Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Septiembre de 2025: Planhat cerró una Serie A de USD 50 millones para escalar globalmente su plataforma nativa del almacén de datos.

- Septiembre de 2025: Salesforce informó que los ingresos recurrentes anuales de Data Cloud e IA superaron los USD 1.200 millones, subrayando el apetito empresarial por la automatización del éxito del cliente basada en IA.

- Agosto de 2025: Gainsight adquirió Staircase AI, añadiendo análisis de interacciones multicanal a su plataforma.

- Mayo de 2025: Gainsight adquirió Northpass, integrando la educación del cliente en las ofertas de éxito digital.

Alcance del Informe Global del Mercado de Gestión del Éxito del Cliente

El objetivo principal de la gestión del éxito del cliente es comprender la base de clientes de una organización y centrarse en resolver sus necesidades a corto y largo plazo para crear una reputación positiva. El estudio abarca diversas aplicaciones de plataformas de gestión del éxito del cliente, incluyendo la Gestión de Ventas y Marketing, la Gestión de la Experiencia del Cliente y la Gestión de Riesgos y Cumplimiento. También describe diversas industrias de usuario final, como la sanidad, el comercio minorista y el gobierno, que utilizan estas herramientas de gestión.

El mercado de gestión del éxito del cliente está segmentado por modo de implementación (nube, local), tamaño de organización (pequeña y mediana empresa, gran empresa), vertical de usuario final (sanidad, comercio minorista, BFSI, TI y telecomunicaciones, gobierno), aplicación (gestión de ventas y marketing, gestión de la experiencia del cliente, gestión de riesgos y cumplimiento) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Plataformas |

| Servicios |

| Gestión de Ventas y Marketing |

| Gestión de la Experiencia del Cliente |

| Gestión de Riesgos y Cumplimiento |

| Análisis del Uso de Productos |

| Otras Aplicaciones |

| TI y Telecomunicaciones |

| BFSI |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Industria y Fabricación |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Resto de África |

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Componente | Plataformas | |

| Servicios | ||

| Por Aplicación | Gestión de Ventas y Marketing | |

| Gestión de la Experiencia del Cliente | ||

| Gestión de Riesgos y Cumplimiento | ||

| Análisis del Uso de Productos | ||

| Otras Aplicaciones | ||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Sanidad y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno | ||

| Industria y Fabricación | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión del Éxito del Cliente para 2031?

Se prevé que el mercado alcance USD 7,14 mil millones en 2031 a una CAGR del 21,67%.

¿Qué modo de implementación lidera en las soluciones de Gestión del Éxito del Cliente?

La implementación en la nube domina con una cuota del 87,45% en 2025 y sigue siendo el segmento de más rápido crecimiento.

¿Qué región está expandiéndose más rápidamente en las plataformas de éxito del cliente?

Se proyecta que Asia Pacífico crezca a una CAGR del 21,75% hasta 2031, superando a todas las demás regiones.

¿Cómo están influyendo las pequeñas y medianas empresas en las tendencias de adopción?

Las pequeñas y medianas empresas están adoptando plataformas sin código con precios por consumo, impulsando una CAGR del 21,95% y desafiando el dominio empresarial.

¿Qué área de aplicación se espera que crezca más rápido?

Se prevé que el análisis del uso de productos crezca a una CAGR del 22,12%, impulsado por las estrategias de crecimiento impulsado por el producto.

¿Qué restricciones podrían frenar la expansión del mercado?

Los obstáculos en la integración de datos y la escasez de talento cualificado en éxito del cliente presentan los frenos más significativos al crecimiento.

Última actualización de la página el: