Tamaño y Participación del Mercado de Software de Gestión de la Fuerza Laboral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

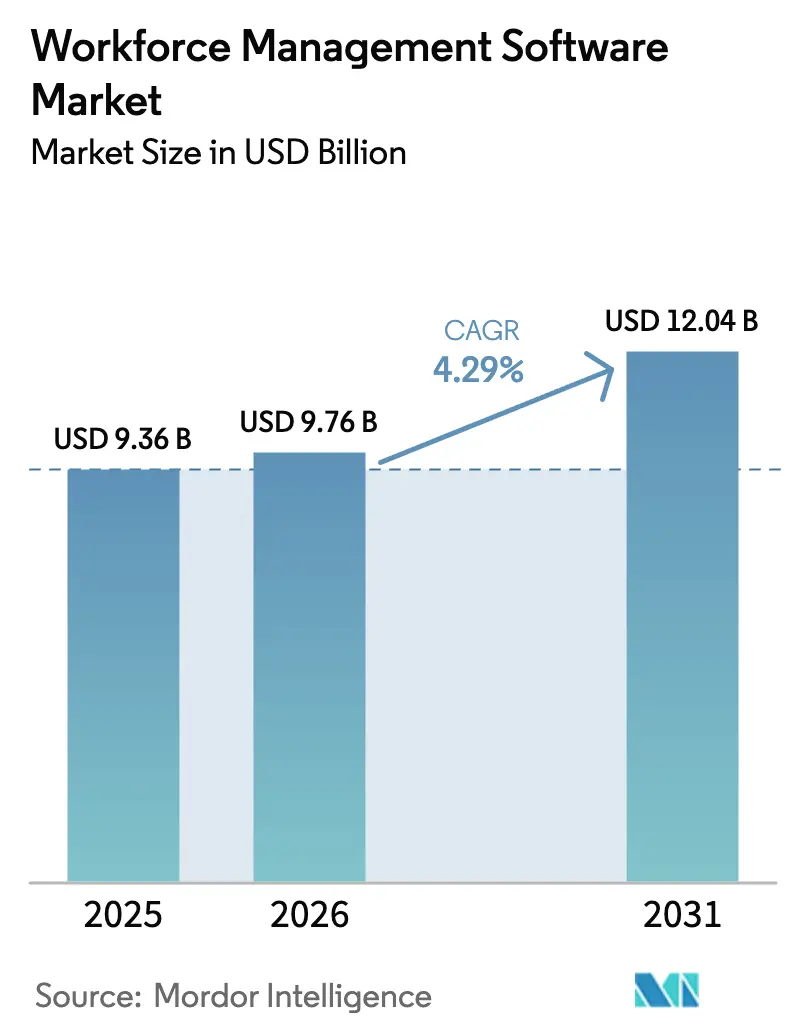

| Tamaño del Mercado (2026) | 9.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de la Fuerza Laboral por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión de la Fuerza Laboral aumente de USD 9,36 mil millones en 2025 a USD 9,76 mil millones en 2026 y alcance USD 12,04 mil millones en 2031, creciendo a una CAGR del 4,29% durante 2026-2031. La adopción de copilotos de IA generativa, motores de impuestos sobre nómina en tiempo real y aplicaciones con enfoque móvil está transformando las operaciones laborales, convirtiendo una herramienta anteriormente de back-office en una plataforma de cumplimiento normativo y mitigación de riesgos. Los proveedores están incorporando análisis listos para auditoría para cumplir con regulaciones como la Fase 3 de Toque Único de Nómina de Australia y el Artículo L1222-4 de Francia, ayudando a las empresas a evitar sanciones monetarias.[1]Oficina de Impuestos de Australia, "Informe de Cumplimiento 2024," ato.gov.au La migración a la nube también se acelera a medida que las organizaciones buscan eliminar gastos de hardware y reducir los ciclos de actualización, con implementaciones en la nube que ya representan el 63,81% de los ingresos totales en 2025. A nivel regional, América del Norte lidera en participación, pero Asia Pacífico registra la expansión más rápida, beneficiándose de la penetración de la gestión de la fuerza laboral móvil en el comercio minorista del Sudeste Asiático y las iniciativas de dotación de personal sanitario del Consejo de Cooperación del Golfo.

Conclusiones Clave del Informe

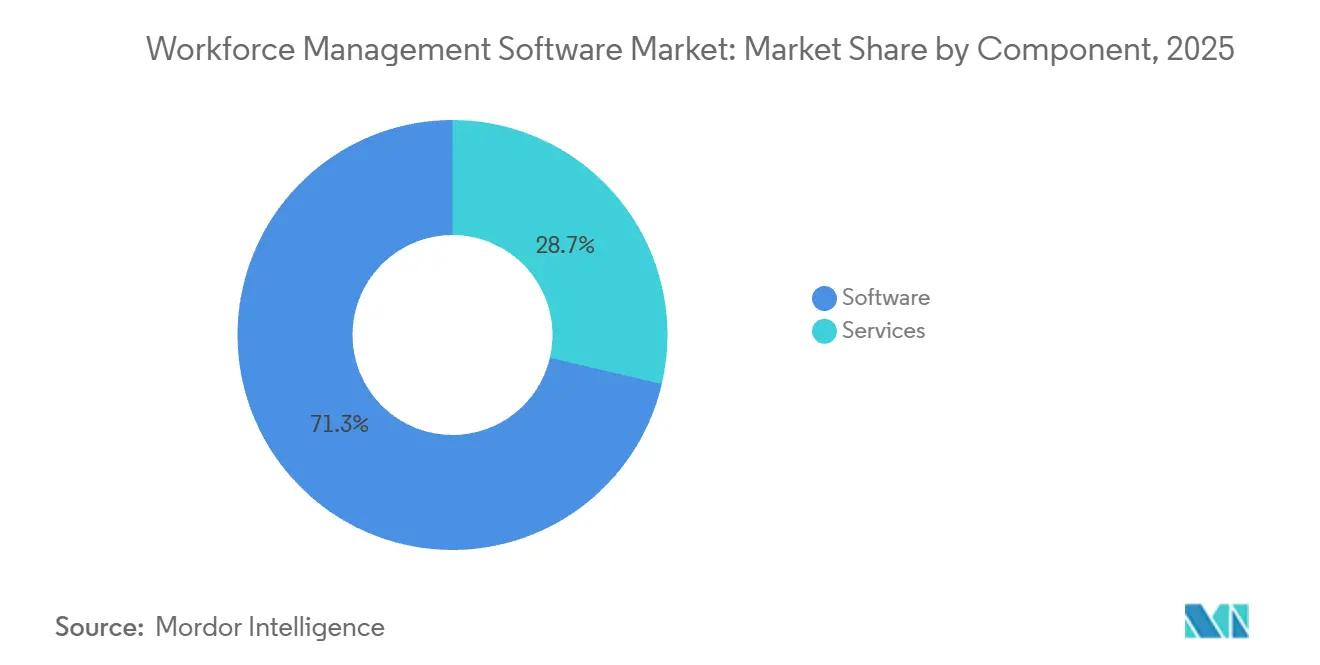

- Por componente, el software retuvo una participación de ingresos del 71,34% en 2025; los servicios avanzan a una CAGR del 5,61% debido a una mayor demanda de soporte de ajuste de IA.

- Por tipo de software, la Gestión de Tiempo y Asistencia representó el 29,63% de los ingresos en 2025; se espera que el Análisis de la Fuerza Laboral se componga a una CAGR del 6,81% hasta 2031.

- Por modo de implementación, la nube representó el 63,81% de la participación del mercado de software de gestión de la fuerza laboral en 2025 y se proyecta que se expanda a una CAGR del 5,94% hasta 2031.

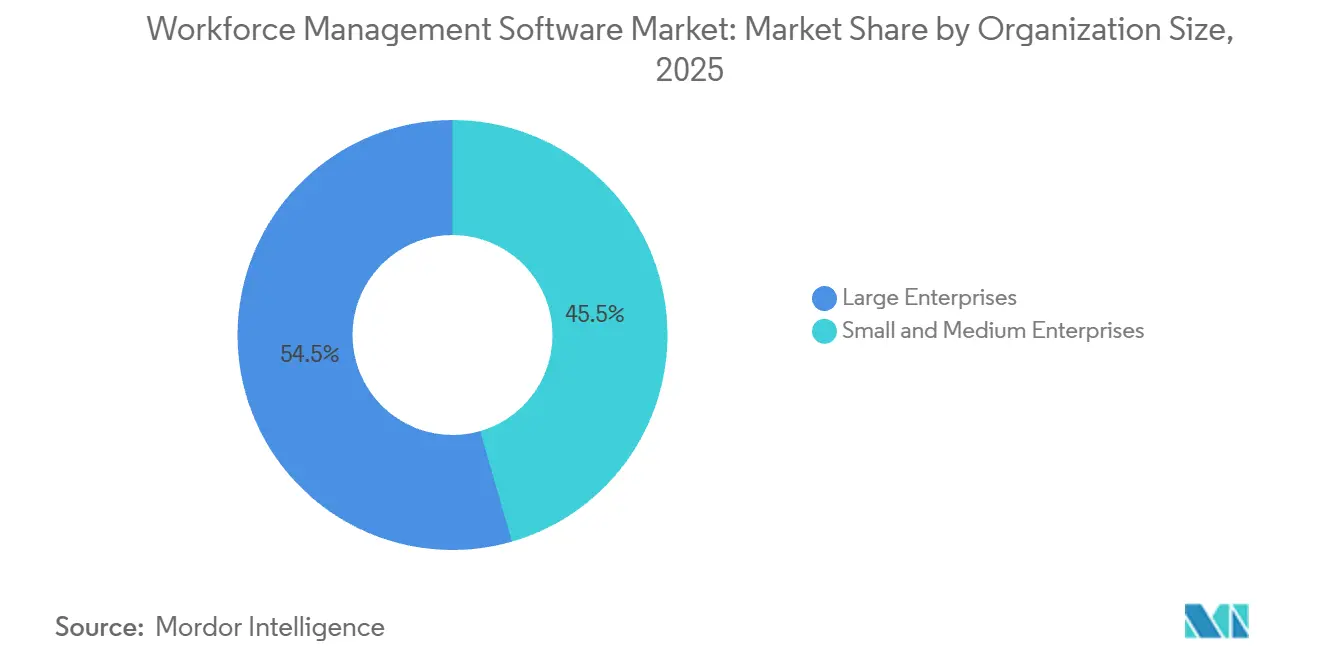

- Por tamaño de organización, las grandes empresas contribuyeron con el 54,46% de los ingresos en 2025, mientras que las pequeñas y medianas empresas están escalando la adopción a una CAGR del 6,44% hasta 2031.

- Por industria de uso final, la atención médica registró la trayectoria de crecimiento más alta con una CAGR del 5,46%, mientras que los bienes de consumo y el comercio minorista representaron el 18,73% del tamaño del mercado de software de gestión de la fuerza laboral en 2025.

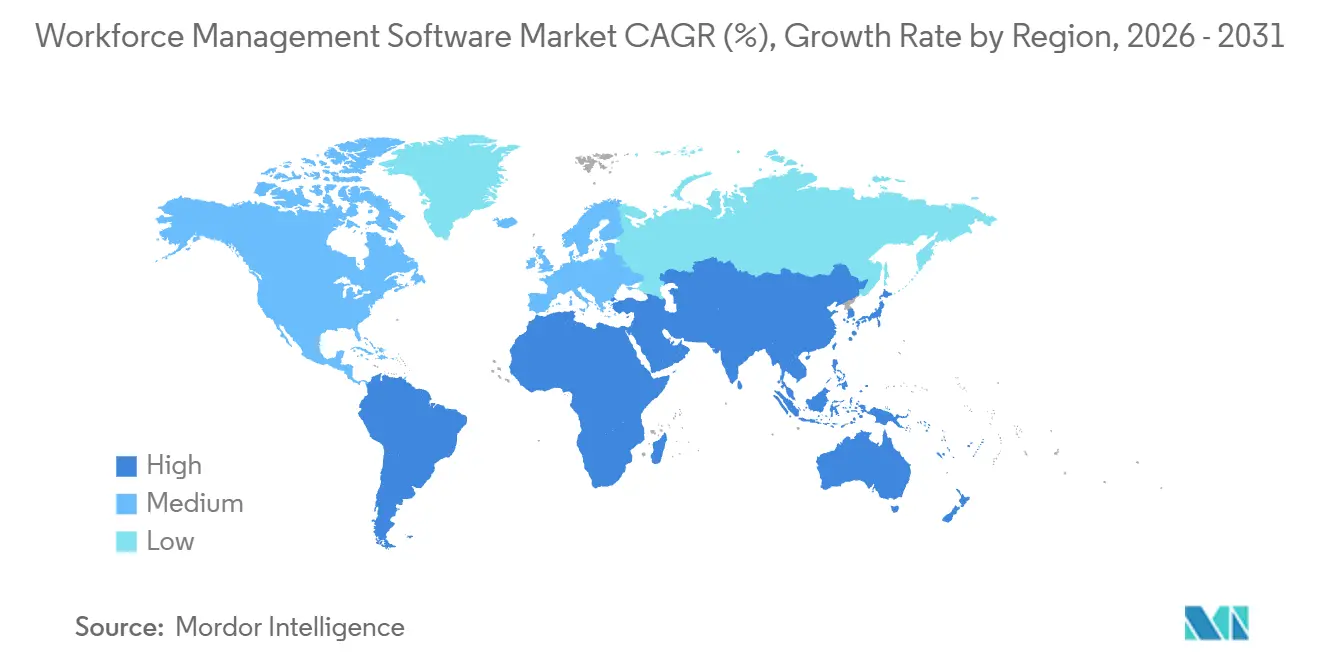

- Por geografía, América del Norte lideró con el 38,91% del tamaño del mercado de software de gestión de la fuerza laboral en 2025; se prevé que Asia Pacífico ascienda a una CAGR del 6,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Gestión de la Fuerza Laboral*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Pilotos de Previsión Laboral Impulsados por IA Aceleran la Adopción en las Industrias de Turnos de la UE | +0.8% | Europa (Alemania, Francia, Países Bajos, Países Nórdicos) | Mediano plazo (2-4 años) |

| Penetración de la Gestión de la Fuerza Laboral con Enfoque Móvil en Cadenas Minoristas Multisitio del Sudeste Asiático | +0.6% | Sudeste Asiático (Indonesia, Tailandia, Vietnam, Filipinas, Malasia) | Corto plazo (≤ 2 años) |

| La Escasez de Personal Sanitario en el CCG Impulsa Inversiones en Gestión de la Fuerza Laboral Basada en la Nube | +0.5% | Oriente Medio (EAU, Arabia Saudita, Catar, Kuwait) | Mediano plazo (2-4 años) |

| Mandatos de Declaración de Impuestos sobre Nómina en Tiempo Real en Australia y Nueva Zelanda | +0.7% | Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Tiempo y Asistencia Biométricos para Reducir el Fraude en Nómina en Centros Logísticos de América del Sur | +0.4% | América del Sur (Brasil, Argentina, Chile, Colombia) | Mediano plazo (2-4 años) |

| Adopción de Copilotos de IA Generativa para la Optimización de la Programación de Primera Línea | +0.9% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Pilotos de Previsión Laboral Impulsados por IA Aceleran la Adopción en las Industrias de Turnos de la UE

Los fabricantes y operadores logísticos europeos utilizan modelos de aprendizaje automático que incorporan datos de punto de venta y meteorológicos para mejorar las previsiones de mano de obra por hora entre un 15-20% en comparación con las plantillas estáticas.[2]SAP SE, "Encuesta de Fabricación Digital 2024," sap.com La función de Inteligencia de Habilidades de Workday relaciona las certificaciones con los requisitos de turno, reduciendo la dependencia de las agencias de trabajo temporal. Las disposiciones de la Directiva de Trabajo en Plataformas de la UE exigen transparencia algorítmica, lo que impulsa a los proveedores a crear registros de programación auditables. La encuesta de Deloitte de 2024 encontró que el 68% de los empleadores con turnos en Alemania, Francia y los Países Bajos planean pilotar la previsión de IA para finales de 2025, frente al 42% en 2023. SAP y ATOSS responden agrupando la programación predictiva compatible con los derechos del comité de empresa. La presión competitiva ahora supera las preocupaciones de transparencia, acelerando el despliegue de soluciones.

Penetración de la Gestión de la Fuerza Laboral con Enfoque Móvil en Cadenas Minoristas Multisitio del Sudeste Asiático

Los minoristas con 50-500 tiendas en Indonesia, Tailandia y Vietnam están abandonando los sistemas de escritorio en favor de aplicaciones para teléfonos inteligentes que permiten a los gerentes aprobar permisos y difundir convocatorias en minutos. Telkomsel citó un crecimiento del 47% en datos móviles empresariales en 2024, impulsado por aplicaciones de gestión de la fuerza laboral. Boston Consulting Group informó que los tiempos de ciclo de cambio de horario cayeron de 48 horas a menos de 4 horas entre los adoptantes, mejorando la capacidad de respuesta durante el Ramadán y el Año Nuevo Lunar. El Marco de Economía Digital de la ASEAN reduce los costos de cumplimiento transfronterizo, mientras que el 72% de los directores ejecutivos regionales clasifican la productividad de la fuerza laboral como la principal prioridad operativa. Deputy y Roubler localizan el indonesio y el tailandés, se integran con proveedores de nómina y ofrecen precios más bajos que los proveedores heredados.

La Escasez de Personal Sanitario en el CCG Impulsa Inversiones en Gestión de la Fuerza Laboral Basada en la Nube

Arabia Saudita aspira a 3,5 camas hospitalarias por cada 1.000 residentes para 2030; sin embargo, la oferta de personal se queda atrás, por lo que los ministerios están exigiendo plataformas de programación de enfermería que puedan reasignar dinámicamente a los médicos. El Índice de Salud Futura 2024 de Philips reveló que el 64% de los administradores de hospitales sauditas identificaron las ineficiencias de programación como un factor clave del agotamiento laboral. Deloitte proyectó una escasez de 250.000 trabajadores en la atención médica del CCG para 2030. Las herramientas impulsadas por IA que consideran las reglas de habilidades, agudeza y proporción ahora crean listas de guardia conformes en menos de 10 minutos. La región de nube de Abu Dabi de Oracle ME en 2025 alivia las preocupaciones de soberanía de datos, y UKG y Workday se asocian con integradores locales para acceder a un mercado potencial de USD 200-300 millones.

Mandatos de Declaración de Impuestos sobre Nómina en Tiempo Real en Australia y Nueva Zelanda

La Fase 3 de Toque Único de Nómina de Australia impone la declaración en un día de las contribuciones de jubilación, exponiendo los errores de inmediato. MYOB encontró que el 89% de las pequeñas empresas con relojes de tiempo independientes enfrentaron incidentes de cumplimiento, en comparación con el 23% que utilizaba suites integradas. La Oficina de Impuestos de Australia recuperó AUD 1,2 mil millones (USD 0,8 mil millones) en pasivos impagos durante las auditorías de 2024. Las actualizaciones del PAYE de Nueva Zelanda para 2025 reflejan estas reglas, creando un corredor trans-Tasman que favorece a los proveedores de doble país. El módulo de Planificación Adaptativa de Workday ahora pronostica las acumulaciones diarias, mejorando la planificación de reservas de efectivo. Oracle y ADP añadieron módulos de presentación automática que reducen la dependencia de las agencias externas.

Análisis del Impacto de las Restricciones del Mercado de Software de Gestión de la Fuerza Laboral*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Integración de MES/ERP Heredados entre los Fabricantes del Mittelstand Alemán | -0.5% | Alemania, Europa Central | Mediano plazo (2-4 años) |

| Las Normas de Residencia de Datos de China Limitan las Implementaciones de SaaS de Gestión de la Fuerza Laboral Extranjeras | -0.6% | China | Largo plazo (≥ 4 años) |

| Infraestructura de Banda Ancha No Confiable que Obstaculiza la Adopción de la Nube en el África Subsahariana | -0.3% | África Subsahariana (excl. Sudáfrica) | Largo plazo (≥ 4 años) |

| Resistencia de los Sindicatos Franceses contra la Programación de Turnos Algorítmica | -0.2% | Francia, Bélgica, Luxemburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Integración de MES/ERP Heredados entre los Fabricantes del Mittelstand Alemán

Muchas empresas alemanas aún operan con Siemens SIMATIC o SAP ECC de principios de la década de 2000 que carecen de API modernas, incurriendo en facturas de integración de EUR 200.000-500.000 (USD 225.000-565.000) y plazos de 12-18 meses.[2] La encuesta de SAP de 2024 señaló que el 62% de los fabricantes con menos de 1.000 empleados permanecen en instalaciones locales. Rockwell Automation informó que el 47% citó la complejidad de integración como la principal barrera, por encima del costo y la seguridad. VDMA encontró que los presupuestos de TI del Mittelstand promedian solo el 3,2% de los ingresos, lo que limita los grandes proyectos digitales. Los conectores prediseñados ayudan, pero a menudo requieren personalización, lo que mantiene la transferencia manual de datos y ralentiza la migración a la nube.

Las Normas de Residencia de Datos de China Limitan las Implementaciones de SaaS de Gestión de la Fuerza Laboral Extranjeras

Las normas revisadas de 2024 sobre datos transfronterizos obligan a los empleadores a almacenar los datos de asistencia y permisos en servidores del territorio continental, lo que obliga a las multinacionales a implementar entornos separados exclusivos para China o a seleccionar proveedores nacionales. Las evaluaciones de seguridad para las transferencias duran 60-90 días y cuestan USD 50.000-100.000 anuales, lo que aumenta el costo total de propiedad. Oracle, SAP y Workday ahora operan centros de datos en China, pero persisten brechas de funcionalidades porque el entrenamiento de IA con datos chinos está restringido. Los sistemas duales inflan los costos de licencias y dificultan el análisis global, reduciendo el potencial de crecimiento del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Gestión de la Fuerza Laboral

Por Componente:

Los Servicios Ganan Terreno a Medida que Aumenta la Demanda de Personalización de IAEl software representó el 71,34% de los ingresos en 2025, impulsado principalmente por suscripciones plurianuales que agrupan servicios de programación, tiempo y asistencia, y análisis. Sin embargo, los servicios crecen 130 puntos básicos más rápido a una CAGR del 5,61% porque las empresas necesitan expertos externos para ajustar las funciones de IA generativa. PwC encontró que el 67% de las organizaciones que implementan IA en recursos humanos requirieron consultoría para establecer salvaguardas y capacitar al personal. Los grandes integradores capitalizan esta brecha, obteniendo USD 1-2 millones en servicios por cada USD 0,5 millones en acuerdos de software. Los servicios gestionados ahora exigen una prima del 20%, lo que permite a los hospitales medianos externalizar el monitoreo de cumplimiento.

El crecimiento del software se mantiene sólido a medida que los proveedores ofrecen descuentos del 10-15% en acuerdos de tres años, estabilizando los ingresos recurrentes anuales. El tamaño del mercado de software de gestión de la fuerza laboral para los servicios está en una trayectoria más alta a medida que la IA se expande más allá de los pilotos, asegurando que los canales de consultores permanezcan llenos. Los proveedores mitigan el riesgo de abandono integrando los servicios en las conversaciones de renovación, vinculando a los clientes a ecosistemas más amplios.

Por Tipo de Software:

Los Módulos de Análisis Capturan Presupuesto a Medida que Crece la Influencia del CHROEl tiempo y la asistencia representaron una participación del 29,63% en 2025, impulsados por los estatutos de nómina; sin embargo, el análisis lideró el crecimiento a una CAGR del 6,81% hasta 2031. McKinsey estimó que los modelos predictivos reducen la rotación voluntaria en un 18%, ahorrando USD 3-5 millones para una empresa de 1.000 empleados. Como el 71% de los directores de recursos humanos ahora reportan directamente a los directores ejecutivos, la visibilidad a nivel de junta directiva impulsa un mayor gasto en análisis. El software de programación crece aproximadamente en línea con el mercado de software de gestión de la fuerza laboral, ayudado por el reconocimiento de patrones de IA. Las herramientas de gestión del riesgo de fatiga se están adoptando desde la aviación hacia la minería y los servicios públicos, reflejando mandatos de seguridad más amplios.

Se espera que la participación del mercado de software de gestión de la fuerza laboral para el análisis aumente a medida que los paneles predictivos se conviertan en un requisito básico en las presentaciones a los directores financieros. Los proveedores se diferencian incorporando señales externas, como el clima y las redes sociales, en pronósticos que ayudan a justificar los presupuestos de horas extra.

Por Modo de Implementación:

El Dominio de la Nube se Consolida a Pesar de las Preocupaciones de SoberaníaLa implementación en la nube representó el 63,81% de los ingresos en 2025 y se expande a una CAGR del 5,94% a medida que las empresas evitan la depreciación de hardware y los costos de personal de mantenimiento. Las soluciones locales siguen siendo viables para la defensa, las finanzas y los organismos públicos debido a las estrictas leyes de soberanía. Surgen enfoques híbridos donde los datos de asistencia residen en servidores locales, mientras que la lógica de programación permanece en la nube; sin embargo, los problemas de latencia dificultan los informes en tiempo real. Azure Stack HCI de Microsoft permite a los proveedores ofrecer una experiencia de usuario similar a la nube con cumplimiento de residencia de datos.

La diferencia en el tamaño del mercado de software de gestión de la fuerza laboral entre las soluciones en la nube y las locales se amplía anualmente, con las pymes favoreciendo los modelos de suscripción simples frente a los costos de propiedad de cinco años de USD 200.000 asociados con los servidores internos. Los proveedores promueven actualizaciones "siempre vigentes", garantizando que los clientes siempre ejecuten las últimas reglas de cumplimiento sin tiempos de inactividad disruptivos.

Por Tamaño de Organización:

Las Pymes Adoptan Precios Escalonados a Medida que los Proveedores Democratizan el AccesoLas grandes empresas representaron el 54,46% del gasto en 2025, pero las pymes son el motor de crecimiento, con una CAGR del 6,44%. El nivel freemium de Deputy para hasta cinco empleados y un plan premium de USD 4,50 por usuario ejemplifica las bajas barreras de entrada. 7shifts informó que el 68% de sus registros de 2024 tenían menos de 50 empleados, frente al 52% dos años antes. La inflación salarial promedio del 5% motiva incluso a los pequeños minoristas con 20 empleados a automatizar la programación.

Las expectativas de funcionalidades divergen: las grandes empresas requieren controles basados en roles e integración con Okta, mientras que las microempresas priorizan una configuración móvil en menos de una hora. El mercado de software de gestión de la fuerza laboral continúa fragmentándose a lo largo de estas líneas, con suites horizontales que sirven a las empresas, mientras que los nuevos participantes verticales persiguen segmentos de nicho.

Por Industria de Uso Final:

La Atención Médica Lidera el Crecimiento a Medida que se Intensifican las Crisis de PersonalEl comercio minorista y los bienes de consumo retuvieron una participación del 18,73% en 2025, reflejando la presencia de densas fuerzas laborales por hora y picos estacionales. La atención médica registra la CAGR más rápida del 5,46%, impulsada por la escasez de enfermeras. La Asociación Americana de Hospitales identificó una brecha de 100.000 enfermeras, lo que resulta en que el 18% de los hospitales desvíen pacientes de emergencia mensualmente. The Advisory Board encontró que el 79% de los directores de enfermería planean aumentar sus presupuestos de tecnología de la fuerza laboral para 2025.

Las empresas bancarias adoptan soluciones para rastrear a los trabajadores híbridos, mientras que la manufactura requiere una estrecha vinculación con los sistemas de ejecución para alinear la mano de obra y la producción. Los operadores logísticos implementan relojes de tiempo biométricos para reducir el fraude de compañeros, lo que resulta en una reducción del 5-8% en los costos laborales, según datos del Banco Interamericano de Desarrollo. En conjunto, la energía, los servicios públicos y el sector automotriz representan una cuarta parte de los ingresos, cada uno regido por reglas únicas de seguridad y sindicatos que los proveedores de nube están personalizando en paquetes de reglas con plantillas.

Análisis Geográfico

Mercado de Software de Gestión de la Fuerza Laboral en América del Norte

América del Norte representó el 38,91% de los ingresos de 2025, impulsada por la adopción temprana de la gestión del capital humano en la nube y las estrictas leyes de mantenimiento de registros. La madurez del mercado modera el crecimiento a una CAGR del 3,8%, aunque los ciclos de reemplazo impulsan las actualizaciones de inteligencia artificial. Las entradas de inversión de nearshoring de México por 36.000 millones de USD en 2024 aumentan la demanda de soluciones bilingües y el cumplimiento del reparto de utilidades.[3]Secretaría de Economía de México, "Informe de IED 2024," gob.mx Las normas provinciales de horas extra de Canadá impulsan nichos para rastreadores de ausencias específicos por región.

Mercado de Software de Gestión de la Fuerza Laboral en Europa

Europa contribuyó aproximadamente el 28% y muestra dinámicas mixtas. La Ley de Derechos Laborales del Reino Unido de 2024 acelera las conversiones en el sector minorista, mientras que las aprobaciones de los comités de empresa en Alemania ralentizan las implementaciones de soluciones integrales. El sur de Europa supera los promedios continentales con una CAGR del 5,2% a medida que el turismo se recupera. Los países nórdicos, con sus generosas políticas de permisos, requieren módulos sofisticados de gestión de ausencias que las suites globales han carecido históricamente.

Mercado de Software de Gestión de la Fuerza Laboral en Asia-Pacífico

Asia Pacífico es el territorio de mayor crecimiento, con una CAGR del 6,17%. La fuerza laboral de 5,4 millones de personas en servicios de TI de India depende de soluciones que combinan la facturación de proyectos y el cumplimiento normativo por estado. El déficit laboral proyectado de 6,4 millones de personas en Japón para 2030 impulsa la necesidad de programación mediante inteligencia artificial entre el personal de mayor edad. El límite de 52 horas de Corea del Sur exige un seguimiento preciso del tiempo, lo que beneficia a los proveedores integrados con relojes biométricos. Australia y Nueva Zelanda experimentan vientos favorables derivados de los mandatos de impuestos sobre nómina que exponen brechas de cumplimiento en entornos basados en hojas de cálculo.

Mercado de Software de Gestión de la Fuerza Laboral en América del Sur y Oriente Medio y África

América del Sur, Oriente Medio y África comprenden aproximadamente el 15% de los ingresos, pero se expanden a una CAGR del 5,5-6%. Las sanciones más estrictas contra el fraude en Brasil impulsan la adopción biométrica, mientras que los objetivos de camas hospitalarias del GCC crean una oportunidad de 300 millones de USD para la optimización de turnos. La adopción en el África subsahariana se concentra en Sudáfrica, Kenia y Nigeria, donde los pagos mediante dinero móvil eluden el acceso bancario limitado. La deficiente conectividad de banda ancha fuera de las capitales hace que el diseño sin conexión sea imprescindible.

Panorama Competitivo

Los cinco principales proveedores, Oracle, SAP, Workday, UKG y ADP, tienen una participación de mercado del 45-50%, lo que indica una concentración moderada. Oracle y SAP integran la gestión de la fuerza laboral para aumentar la fidelización de la suite, mientras que UKG y Ceridian defienden su profundidad a través de funcionalidades verticalizadas.

La IA generativa sigue siendo el campo de batalla más feroz; Workday presentó 12 patentes de programación y UKG ocho patentes de lenguaje natural en 2024. Los temas estratégicos incluyen la adquisición de hardware biométrico, la construcción de centros de datos en el país para satisfacer los mandatos de soberanía y la orientación a las microempresas con paquetes de USD 50 al mes.

Los insurgentes verticales prosperan. 7shifts acapara el mercado de restaurantes, Deputy domina la industria de la hospitalidad y Skedulo se especializa en el servicio de campo. Las ventajas tecnológicas dependen de la incorporación de datos no estructurados, el clima y el sentimiento social para perfeccionar los pronósticos de demanda. El respaldo del capital privado impulsa la consolidación a medida que UKG absorbe Workforce Software y Ceridian se alinea con las integraciones de Microsoft Copilot. Las grandes suites empresariales utilizan los módulos de gestión de la fuerza laboral como cabezas de playa para vender de forma cruzada ERP, presionando a los proveedores especializados a diferenciarse en usabilidad y tiempo de obtención de valor.

Líderes de la Industria de Software de Gestión de la Fuerza Laboral

-

ActiveOps PLC

-

NICE Ltd.

-

Infor Group

-

Oracle Corporation

-

UKG Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Software de Gestión de la Fuerza Laboral

- ActiveOps PLC

- NICE Ltd.

- Infor Group

- Oracle Corporation

- UKG Inc.

- SAP SE

- ADP LLC

- Blue Yonder Group, Inc. (Panasonic)

- IBM Corporation

- Workday Inc.

- Reflexis Systems Inc. (Zebra)

- SISQUAL Workforce Management, Lda

- ServiceMax Inc.

- Atoss Software AG

- Mitrefinch Ltd (Advanced)

- Deputy Group Pty Ltd

- 7shifts Employee Scheduling Software Inc.

- Sage Group plc

- Roubler Australia Pty Ltd

- tamigo ApS

- Verint Systems Inc.

- ClickSoftware (Salesforce Field Service)

- Ceridian HCM Holding Inc.

- Humanity (TCP Software)

Leer el Análisis de las Empresas del Mercado de Software de Gestión de la Fuerza Laboral

Desarrollos Recientes de la Industria en el Mercado de Software de Gestión de la Fuerza Laboral

- Octubre de 2025: Workday lanzó Workday Illuminate, integrando IA generativa en toda su suite, reduciendo el tiempo de creación de horarios en un 70% en hospitales piloto.

- Septiembre de 2025: UKG adquirió Workforce Software por un valor reportado de USD 500 millones, aumentando la profundidad en la gestión de la fatiga y el cumplimiento sindical.

- Agosto de 2025: Oracle abrió la región de nube Oracle ME en Abu Dabi, otorgando a los clientes del CCG acceso soberano de datos a los módulos de Fusion Cloud HCM.

- Julio de 2025: SAP añadió programación predictiva e integración con S/4HANA en SuccessFactors para alinear la mano de obra con la demanda de producción.

Mercado de Software de Gestión de la Fuerza Laboral Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de software de gestión de la fuerza laboral como toda plataforma con licencia o basada en suscripción que ayuda a los empleadores a registrar el tiempo y la asistencia, pronosticar las necesidades de personal, crear horarios, hacer seguimiento de ausencias y analizar los costos laborales en implementaciones locales o en la nube. Se excluyen las soluciones que se encuentran únicamente dentro de suites de nómina sin funciones independientes de programación o análisis.

Exclusión del alcance: los módulos exclusivos de nómina que carecen de capacidad independiente de programación o análisis no se contabilizan.

Segmentos Cubiertos en Este Informe

-

Por Componente

- Software

- Servicios

-

Por Tipo de Software

- Gestión de Tiempo y Asistencia

- Programación de la Fuerza Laboral

- Análisis de la Fuerza Laboral

- Gestión de Ausencias y Permisos

- Gestión de la Fatiga y Tareas

-

Por Modo de Implementación

- Nube

- Local

-

Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

-

Por Industria de Uso Final

- BFSI

- Bienes de Consumo y Comercio Minorista

- Automotriz

- Energía y Servicios Públicos

- Atención Médica

- Manufactura

- TI y Telecomunicaciones

- Logística y Transporte

- Otras Industrias de Uso Final

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

-

Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Kenia

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Para perfeccionar los supuestos, entrevistamos a gerentes de producto de tecnología de RR. HH., oficinas regionales de nómina y directores de RR. HH. del mercado medio en América del Norte, Europa y Asia-Pacífico. Sus perspectivas sobre los precios típicos basados en usuarios, el ritmo de migración a la nube y las tasas de cancelación de contratos orientaron la calibración del modelo y generaron consenso sobre los impulsores de las previsiones, como la adopción de la programación basada en IA.

Investigación documental

Los analistas de Mordor comenzaron con datos públicos de fuentes reconocidas, analizando estadísticas laborales de la U.S. Bureau of Labor Statistics, Eurostat y el MIC de Japón, junto con informes de asociaciones comerciales de la American Payroll Association y el CIPP. Vinculamos esas señales con los códigos de importación y exportación de software de RR. HH. en UN Comtrade, las solicitudes de patentes sobre programación basada en IA capturadas a través de Questel, y determinados informes de empresas analizados mediante D&B Hoovers y Dow Jones Factiva. Las tablas de precios de productos y los recuentos de usuarios divulgados en los formularios SEC 10-K, presentaciones para inversores y documentos técnicos de asociaciones nos ayudaron a establecer los parámetros de referencia del precio de venta promedio (ASP) y las ratios de penetración por puesto. Esta lista es ilustrativa y muchas otras fuentes contribuyeron a la captura y validación de datos.

Dimensionamiento del mercado y previsión

Primero reconstruimos el conjunto total de gasto direccionable mediante una construcción descendente que combinó el recuento de empresas por banda de tamaño con la penetración de puestos con licencia y los ASP medianos, los cuales se validaron posteriormente con divulgaciones de ingresos de proveedores muestreados y verificaciones de canales. Variables clave como la ratio de migración a la nube, las tasas de incorporación de múltiples módulos, los mandatos regionales de cumplimiento laboral, las tendencias macroeconómicas de contratación y los ciclos de cancelación/renovación alimentan una regresión multivariante que proyecta el crecimiento anual de las licencias. Las verificaciones cruzadas ascendentes utilizando ingresos de proveedores muestreados y facturación regional de canales identificaron valores atípicos e informaron los ajustes finales. Las previsiones hasta 2030 se basan en el suavizado ARIMA superpuesto al análisis de escenarios revisado con expertos primarios para someter a prueba de estrés los casos alcistas y bajistas. Las brechas de datos (por ejemplo, la facturación de proveedores privados en mercados emergentes) se cubren con proxies escalados extraídos de clústeres de PIB per cápita similares.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a controles de varianza frente a rastreadores de gasto independientes y resultados trimestrales de proveedores; cualquier desviación por encima de los umbrales preestablecidos activa una reauditoría por parte de un analista sénior. Los informes se actualizan anualmente, y eventos relevantes como cambios importantes en la legislación laboral dan lugar a actualizaciones intermedias. Una verificación final previa a la publicación garantiza que los clientes reciban la línea de base más actualizada.

Cómo se Compara el Tamaño del Mercado de Software de Gestión de la Fuerza Laboral de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos alcances funcionales, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen un alcance funcional más reducido (algunos estudios excluyen los módulos de análisis), diferentes supuestos de escalada del ASP y mayores intervalos de actualización que no capturan la rápida revisión de precios en la nube. El estudio de Mordor toma 2025 como año base, utiliza un alcance inclusivo de módulos y aplica entradas macroeconómicas y de precios actualizadas anualmente, lo que ofrece una perspectiva fiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,35 B (2025) | Mordor Intelligence | - |

| USD 8,92 B (2023) | Global Consultancy A | Excluye módulos de análisis; línea de base de hace dos años |

| USD 9,43 B (2024) | Industry Publisher B | Utiliza una única banda de ASP; validación primaria limitada |

En conjunto, la comparación muestra que cuando se armonizan la amplitud del alcance, los niveles de precios y la frecuencia de actualización, la combinación equilibrada de entradas validadas de Mordor ofrece a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión de la fuerza laboral en 2026?

El mercado se sitúa en USD 9,76 mil millones en 2026 y se proyecta que alcance USD 12,04 mil millones para 2031.

¿Qué tan rápido se está expandiendo la región de Asia Pacífico?

Se prevé que Asia Pacífico crezca a una CAGR del 6,17%, la más rápida entre todas las regiones, liderada por la adopción del comercio minorista del Sudeste Asiático y las implementaciones de gestión de la fuerza laboral con enfoque móvil.

¿Qué modo de implementación lidera la adopción?

La nube representa el 63,81% de los ingresos de 2025 y crece a una CAGR del 5,94%, superando las instalaciones locales.

¿Por qué la atención médica es el segmento de uso final de más rápido crecimiento?

La escasez de personal y las proporciones regulatorias de enfermeras por paciente impulsan a los hospitales a implementar plataformas de programación de guardia impulsadas por IA, generando una CAGR del 5,46% hasta 2031.

¿Qué papel juega la IA generativa en la gestión de la fuerza laboral?

Los copilotos de IA generativa reducen el tiempo de creación de horarios hasta en un 70%, interpretan las normas sindicales y generan alertas de cumplimiento, convirtiéndose en el principal factor de valor citado por los líderes de recursos humanos.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores tienen aproximadamente el 45-50% de la participación de mercado, otorgando al mercado una puntuación de concentración moderada de 6.

Última actualización de la página el: