Tamaño y Participación del Mercado de Software de Automatización de Marketing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

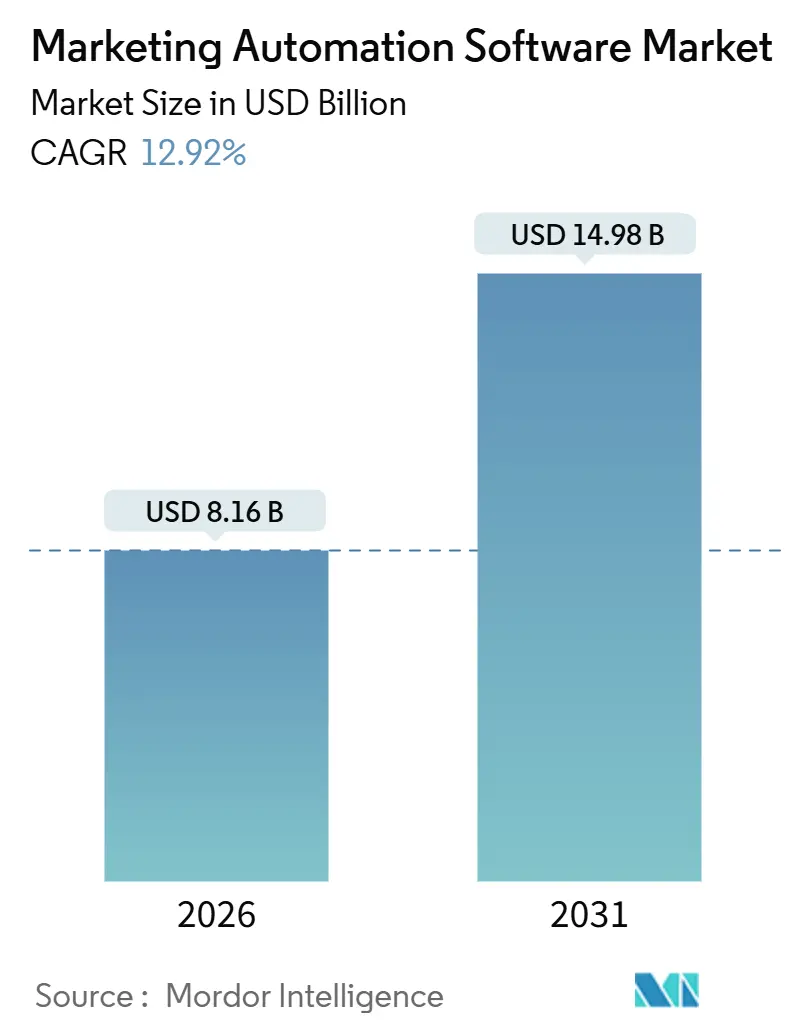

| Tamaño del Mercado (2026) | 8.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

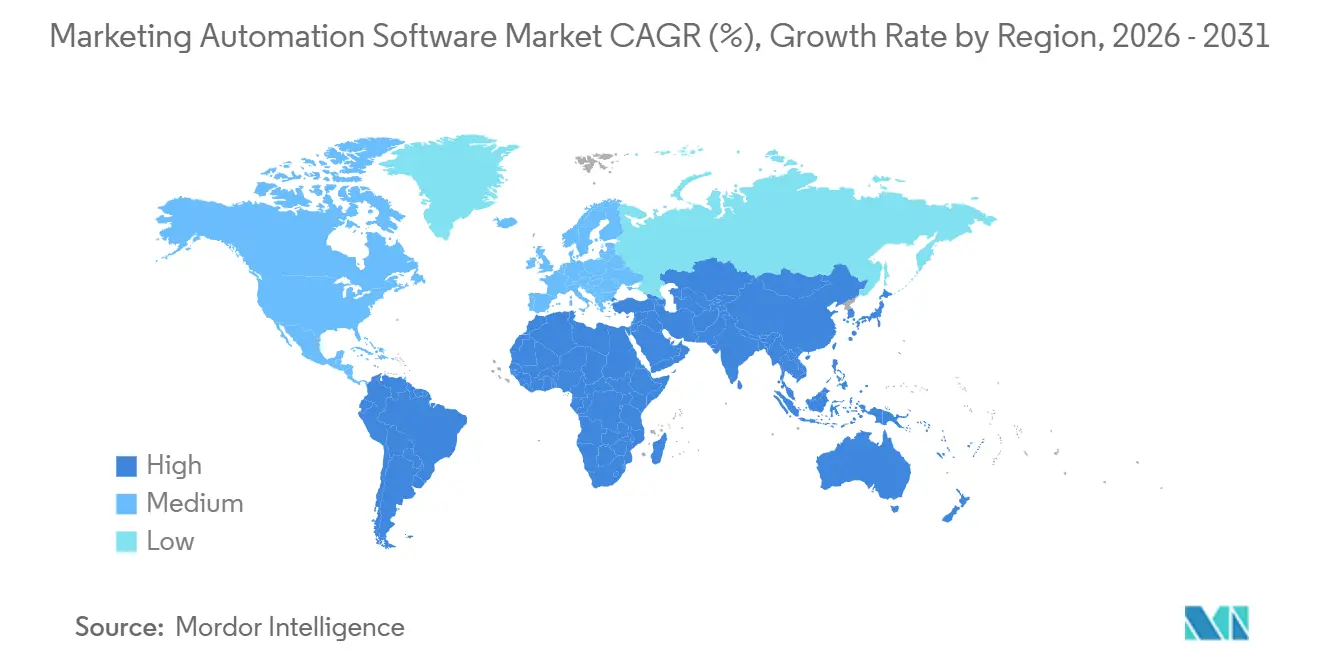

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Automatización de Marketing por Mordor Intelligence

El tamaño del mercado de software de automatización de marketing se sitúa en USD 8,16 mil millones en 2026 y se proyecta que alcance USD 14,98 mil millones en 2031, avanzando a una CAGR del 12,92% durante el período de pronóstico. Este crecimiento refleja una migración estructural desde flujos de trabajo centrados en campañas hacia motores de personalización en tiempo real dirigidos por inteligencia artificial que absorben señales de comportamiento a través de canales propios, ganados y pagados. La convergencia de plataformas de datos de clientes componibles con nubes de marketing ha desbloqueado una segmentación granular que era técnicamente inviable antes de 2024, mientras que los precios nativos en la nube han reducido las barreras de entrada para las pequeñas y medianas empresas. La inteligencia artificial generativa ahora automatiza la producción de contenido y la puntuación predictiva de clientes potenciales, permitiendo ciclos de experimentación más rápidos y comprimiendo el tiempo de lanzamiento de campañas. El impulso geográfico se está desplazando hacia Asia-Pacífico, donde el comportamiento del consumidor orientado al móvil y los incentivos gubernamentales de digitalización están ampliando la base direccionable de pequeñas empresas. Aunque las regulaciones de privacidad y los desafíos de integración de múltiples proveedores generan fricciones, los proveedores que incorporan controles de cumplimiento y API abiertas están captando una parte desproporcionada de los nuevos presupuestos.

Conclusiones Clave del Informe

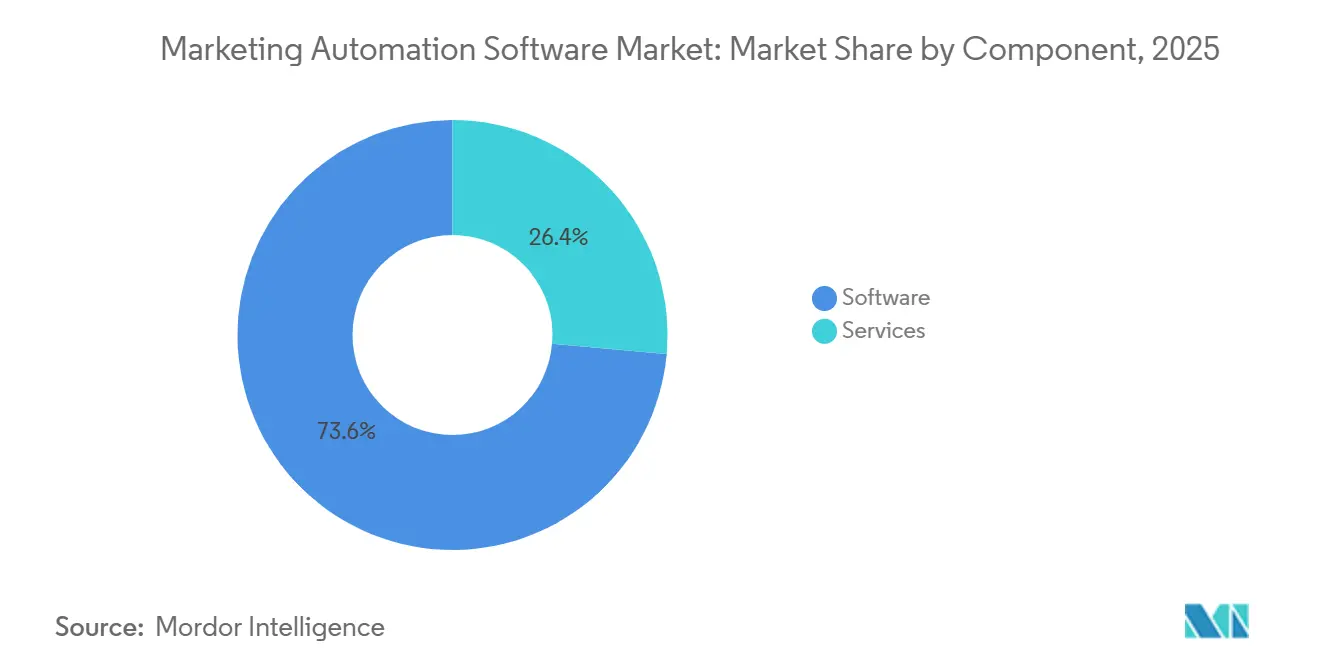

- Por componente, el software capturó el 73,59% de la participación del mercado de software de automatización de marketing en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 13,28% hasta 2031.

- Por implementación, los modelos basados en la nube mantuvieron una participación del 82,14% en 2025 y se prevé que registren el crecimiento más rápido con una CAGR del 13,39% hasta 2031.

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 62,88% de las implementaciones de 2025 y están preparadas para crecer a una CAGR del 13,33% hasta 2031.

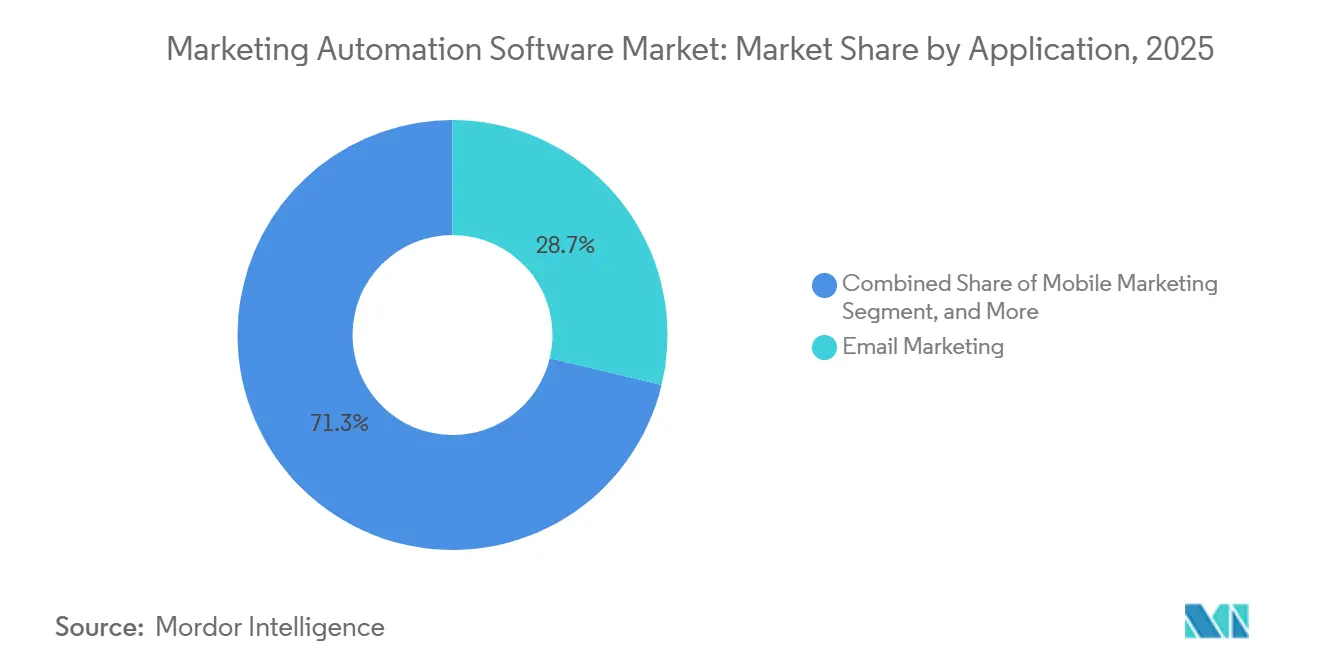

- Por aplicación, el marketing por correo electrónico lideró con el 28,73% de la participación del mercado de software de automatización de marketing en 2025, mientras que se espera que el marketing móvil avance a una CAGR del 14,79% hasta 2031.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico dominaron con el 22,49% de la participación del mercado de software de automatización de marketing en 2025, mientras que se prevé que la salud crezca más rápido con una CAGR del 14,73% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 42,38% en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR regional más alta del 13,96% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Automatización de Marketing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el Incremento de la Adopción de la Nube Orientada a las PYMES en Asia Emergente | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Hiperpersonalización Impulsada por IA que Aumenta el Retorno de Inversión de las Campañas | +2.3% | Global, concentración temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de Plataformas de Datos de Clientes Componibles con Suites de CRM | +1.8% | Global, liderado por los segmentos empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión Omnicanal Impulsada por el Cumplimiento Normativo en el Sector BFSI | +1.5% | Europa y América del Norte, con expansión hacia los centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización de Contenido con IA Generativa que Reduce el Tiempo del Ciclo Creativo | +2.0% | Global, mayor adopción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mandatos de Recopilación de Datos de Origen Propio tras la Eliminación de las Cookies de Terceros | +1.6% | Global, mayor presión en Europa y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hiperpersonalización Impulsada por IA que Aumenta el Retorno de Inversión de las Campañas

Los modelos generativos y predictivos integrados en las plataformas principales ahora combinan datos de comportamiento, transaccionales y contextuales para adaptar el contenido a cada cliente potencial. La encuesta ejecutiva de Adobe de 2025 mostró que el 65% de los especialistas en marketing clasifican la inteligencia artificial como su principal palanca de ingresos, aunque solo el 12% ha desbloqueado el retorno de inversión completo, lo que subraya una brecha de madurez que los proveedores abordan con modelos verticales preentrenados.[1]Adobe, "Informe de Tendencias Digitales de Adobe 2025," Adobe.com Salesforce Einstein redujo el tiempo de segmentación manual en un 40% en un piloto de 2024 para usuarios de servicios financieros, lo que permitió a los equipos trasladar horas del trabajo con datos hacia la estrategia. El benchmarking de McKinsey de 2025 reportó un incremento de ingresos del 10-15% para las marcas que ejecutan personalización impulsada por inteligencia artificial en comparación con cohortes basadas en reglas. Los datos en tiempo real provenientes de aplicaciones y dispositivos de IoT ahora activan la comunicación en milisegundos, reemplazando los ciclos de procesamiento por lotes diarios. A medida que los canales de datos se consolidan, se espera que el incremento en la conversión aumente aún más, anclando el gasto a largo plazo en módulos de inteligencia artificial.

Automatización de Contenido con IA Generativa que Reduce el Tiempo del Ciclo Creativo

Los modelos de lenguaje de gran escala integrados en las suites de marketing comprimen la producción de activos de semanas a horas. HubSpot Breeze AI redujo los tiempos de creación de contenido hasta en un 70% para los primeros adoptantes durante los lanzamientos de 2025. Jasper AI generó más de 1.000 millones de palabras de texto de marketing en 2024, permitiendo iteraciones de pruebas A/B entre un 30-40% más rápidas para los suscriptores. Los equipos del mercado medio sin talento creativo interno se apoyan en los borradores de inteligencia artificial como andamiaje, mientras que la variación en la voz de marca aún exige revisión humana. Boston Consulting Group encontró que el 38% de las campañas asistidas por inteligencia artificial requirieron edición adicional para alinear el tono, compensando parcialmente las ganancias en velocidad. Los proveedores ahora ajustan los modelos en bibliotecas propietarias para mejorar la consistencia y reducir los ciclos de revisión.

Integración de Plataformas de Datos de Clientes Componibles con Suites de CRM

Las herramientas de ETL inverso como Hightouch envían perfiles de clientes unificados desde almacenes de datos en la nube hacia los motores de campaña en minutos, eliminando la latencia por lotes que antes obstaculizaba la personalización.[2]Hightouch, "Lanzamiento de Plataforma de Datos de Clientes Componible," Hightouch.io Salesforce Data Cloud redujo los registros duplicados hasta en un 80%, mejorando la precisión de la segmentación y reduciendo el desperdicio de medios para los primeros usuarios. La componibilidad desacopla el almacenamiento de datos de la lógica de aplicación, reduciendo la dependencia de un único proveedor y permitiendo a las empresas intercambiar capas de orquestación sin reescribir los canales de datos. Las empresas de servicios financieros y salud favorecen este enfoque porque satisface los mandatos de residencia de datos y consentimiento. Los ecosistemas crecientes de conectores prediseñados también están abriendo nuevas fuentes de ingresos para los socios integradores de sistemas.

Aumento en el Incremento de la Adopción de la Nube Orientada a las PYMES en Asia Emergente

Las pequeñas empresas en India, Indonesia, Vietnam y Filipinas están adoptando suites de marketing en la nube a una tasa 2-3 puntos porcentuales más rápida que sus pares de América del Norte cada año. Los planes denominados en rupias con un costo inferior a USD 50 por mes eliminaron el riesgo cambiario para las microempresas indias. Los incentivos de la India Digital y los créditos subsidiados redujeron los costos de SaaS hasta en un 25% para las PYMES calificadas, ampliando la base de compradores.[3]Autoridad Reguladora de Telecomunicaciones de India, "Informe Anual 2024-25," Trai.gov.in Los precios de los datos móviles promediaron USD 0,09 por gigabyte en 2025, garantizando el acceso permanente a los flujos de trabajo en la nube. Los proveedores que ofrecen interfaces en lenguas vernáculas y pasarelas de pago regionales registraron un crecimiento del 40% en los ingresos de las PYMES de Asia-Pacífico en 2025. El impulso está expandiendo la demanda total direccionable e impulsando características basadas en plantillas adecuadas para equipos con recursos limitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Generales de Integración de Pilas de Tecnología de Marketing de Múltiples Proveedores en la Manufactura de Industria Pesada | -1.2% | Global, más agudo en las bases heredadas de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Talento en el Mercado Medio para Operaciones de Marketing en la Región EMEA | -0.9% | Europa y Oriente Medio, con expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Fatiga de Suscripción a SaaS que Impulsa una Mayor Rotación de Herramientas en las PYMES | -1.0% | Global, pronunciado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Restricciones Crecientes del Entorno de Privacidad que Limitan la Segmentación por Datos de Terceros | -0.8% | Global, más fuerte en Europa y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Generales de Integración de Pilas de Tecnología de Marketing de Múltiples Proveedores en la Manufactura de Industria Pesada

Los fabricantes a menudo operan entre 15 y 30 sistemas dispares que abarcan ERP, CRM, análisis y gestión de contenido. PwC encontró que el middleware personalizado para conectar estas herramientas consume hasta el 30% de los presupuestos de tecnología de marketing e introduce errores de datos superiores al 5% en entornos complejos. Los desajustes de esquemas debilitan los modelos de inteligencia artificial porque las entradas inconsistentes degradan la calidad de las recomendaciones. El trabajo de integración también desvía capital de la innovación en campañas, ralentizando los períodos de recuperación de la inversión para las nuevas licencias. Las suites establecidas con amplias bibliotecas de conectores mantienen una ventaja, aunque los altos costos de cambio disuaden a los adoptantes tardíos de ingresar al mercado de software de automatización de marketing.

Escasez de Talento en el Mercado Medio para Operaciones de Marketing en la Región EMEA

La Encuesta de Habilidades Digitales de PwC de 2025 reveló un déficit del 23% en tecnólogos de marketing calificados en Alemania, Francia y el Reino Unido, con brechas más agudas en SQL, gestión de API y administración de plataformas. Las universidades se retrasan en las actualizaciones curriculares, por lo que las empresas dependen de certificados de proveedores que producen conjuntos de habilidades limitados. Los empleadores del mercado medio tienen dificultades para igualar los salarios empresariales, recurriendo a consultores que cobran entre EUR 150-250 (USD 160-265) por hora, lo que infla el costo total de propiedad. Las brechas de personal empujan a los equipos hacia tácticas de correo electrónico por lotes en lugar de recorridos basados en eventos, reduciendo el retorno de inversión. La menor velocidad de implementación limita la penetración regional y modera las perspectivas de crecimiento del mercado de software de automatización de marketing en la región EMEA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden ante la Complejidad de la Integración

El segmento de servicios representa una participación creciente del tamaño del mercado de software de automatización de marketing, avanzando a una CAGR del 13,28% de 2026 a 2031 a medida que las empresas externalizan la integración y las operaciones gestionadas. Los servicios incluyen consultoría, implementación y ejecución continua de campañas, a menudo agrupados en contratos basados en resultados. El software aún representó el 73,59% de los ingresos en 2025, lo que refleja el dominio de las suscripciones a SaaS, aunque la creciente complejidad arquitectónica está inclinando el gasto incremental hacia socios certificados. Por ejemplo, el trabajo pendiente de servicios profesionales de Salesforce alcanzó USD 3.200 millones en el cuarto trimestre de 2024, lo que subraya la demanda de implementaciones de Data Cloud y Marketing Cloud. Las agencias boutique ahora se especializan en flujos de trabajo conformes con HIPAA o campañas alineadas con PSD2, abordando matices verticales que los proveedores genéricos no pueden cubrir internamente.

Los proveedores de plataformas amplifican los ecosistemas de socios en lugar de desarrollar servicios internamente para proteger los márgenes brutos. Adobe añadió un 18% de ingresos por consultoría en el año fiscal 2024 al ayudar a los clientes a operacionalizar las funciones de inteligencia artificial generativa Firefly, mientras que Accenture reportó un crecimiento de servicios del 25-35% en su práctica de tecnología de marketing. Los usuarios finales ven a los especialistas externos como un seguro contra la escasez de talento, una dinámica que refuerza la fidelización porque los proveedores de servicios se integran profundamente en las operaciones diarias.

Por Implementación: El Dominio de la Nube Refleja la Realidad del Trabajo Híbrido

En 2025, los modelos basados en la nube dominaron con una participación del 82,14% y se proyecta que lideren la carrera de crecimiento, con una CAGR del 13,39% hasta 2031. La escalabilidad elástica soporta el tráfico de temporada alta sin costos de capital, una capacidad demostrada durante las promociones navideñas de 2025, cuando varios minoristas triplicaron el volumen de salida sin limitaciones. Las instalaciones locales persisten en entornos altamente regulados que exigen seguridad con aislamiento total, aunque incluso estos sectores experimentan con opciones de nube privada que preservan el control mientras desbloquean módulos de inteligencia artificial. Microsoft aborda las necesidades de soberanía con regiones de nube soberana basadas en Azure, lo que permite a los clientes del sector público aprovechar las funciones de Copilot sin exposición de datos transfronteriza.

La velocidad de las funciones favorece la nube porque los proveedores pueden lanzar actualizaciones semanales, mejorar la postura de seguridad y ofrecer conectores de API prediseñados a escala. Klaviyo lanzó recomendaciones de contenido generativo a su base de clientes en semanas en 2024, mientras que los competidores con instalaciones locales enfrentaron ciclos de actualización de meses. En consecuencia, muchas organizaciones tratan las instalaciones locales como una estrategia de transición mientras modernizan los sistemas de datos principales.

Por Tamaño de Organización: Las PYMES Aportan Volumen Mientras las Grandes Empresas Suministran Ingresos

Las pequeñas y medianas empresas representaron el 62,88% de las implementaciones en 2025 y están preparadas para expandirse a una CAGR del 13,33% hasta 2031. El mercado de software de automatización de marketing se beneficia a medida que los actores del comercio electrónico de las PYMES buscan alcanzar la paridad con sus pares más grandes en personalización y retención. La integración de Mailchimp con Intuit Assist AI permite a las microempresas alinear la comunicación con el flujo de caja, maximizando la efectividad de las campañas sin aumentar la plantilla. Mientras tanto, las grandes empresas contribuyen con mayores ingresos absolutos a través de contratos de múltiples módulos que superan los USD 500.000 anuales. La atribución multitoque, la orquestación basada en cuentas y la gestión avanzada del consentimiento sustentan los ciclos de actualización empresarial, posicionando a proveedores como Salesforce y Adobe para vender nubes sectoriales adicionales.

Las grandes empresas también impulsan el subsector de servicios porque los entornos complejos de CRM, ERP y almacén de datos requieren personalización. Sin embargo, las arquitecturas componibles y las herramientas de ETL inverso reducen la dependencia de las suites monolíticas, una evolución que podría redistribuir el tamaño de los contratos en los próximos cinco años.

Por Aplicación: El Marketing Móvil Captura el Cambio de Atención

El marketing por correo electrónico retuvo una participación de ingresos del 28,73% en 2025, gracias a su comprobado retorno de inversión, aunque el marketing móvil está preparado para superar a todas las demás aplicaciones con una CAGR del 14,79%. Las notificaciones push generan tasas de clics del 7-10%, muy por encima de los promedios del correo electrónico, lo que lleva a los minoristas, plataformas de entrega de alimentos y aplicaciones de juegos a triplicar sus presupuestos de participación móvil. Braze procesa más de 10.000 millones de mensajes móviles diariamente, lo que ilustra los requisitos de escala para la personalización activada por eventos. La gestión de campañas y la gestión de clientes potenciales siguen siendo módulos principales, pero su crecimiento es más lento porque han alcanzado la madurez en los sectores de adopción temprana. El marketing en redes sociales y el marketing de entrada continúan ascendiendo a medida que Instagram, TikTok y YouTube convergen el contenido y el comercio, impulsando la necesidad de automatización de los flujos de trabajo de video de formato corto.

Los análisis ahora enfatizan la atribución multitoque compatible con la privacidad. La eliminación de las cookies de terceros por parte de Google aumentó la importancia de los datos de origen propio, impulsando la demanda de paneles de control que reconcilian las interacciones web, de aplicaciones y en tienda. Los proveedores que integran información en tiempo real directamente en los flujos de trabajo de orquestación obtienen primas de precios y reducen la rotación de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Salud se Acelera con el Impulso de la Telesalud

El comercio minorista y el comercio electrónico lideraron el gasto con el 22,49% en 2025 porque la recuperación de carritos abandonados y la gestión de la fidelización son elementos básicos de la automatización. No obstante, la salud muestra la trayectoria de crecimiento más alta, con una CAGR del 14,73% hasta 2031. La adopción de la telesalud subraya la necesidad de recordatorios conformes con HIPAA, captura de consentimiento y capacidades de mensajería para la adherencia a la medicación, ahora incluidas en Salesforce Health Cloud y Microsoft Cloud para la Salud. Los verticales del sector BFSI exigen auditorías listas para PSD2 y transparencia algorítmica, lo que impulsa a los proveedores a suministrar herramientas de consentimiento listas para usar. La manufactura aún se rezaga debido a la complejidad de la integración, pero los primeros éxitos en el marketing basado en cuentas para equipos industriales señalan un potencial latente a medida que los ERP listos para API ganan terreno.

Los medios de comunicación y el entretenimiento emplean la automatización para la segmentación de espectadores y las recomendaciones, aunque las principales empresas de transmisión a menudo desarrollan motores propietarios. La adopción por parte del gobierno y la educación aumenta lentamente debido a las restricciones de adquisición, aunque las subvenciones de aprendizaje digital de la Unión Europea están catalizando experimentos con plataformas de comunicación basadas en la nube en universidades públicas.

Análisis Geográfico

América del Norte representó el 42,38% de los ingresos en 2025, gracias a la concentración de proveedores y décadas de madurez en el marketing digital, aunque el crecimiento de nuevos clientes se está desacelerando a medida que la penetración se acerca a la saturación. Salesforce superó los 150.000 clientes y HubSpot cruzó los 205.000 a finales de 2024, lo que lleva a los actores establecidos a buscar oportunidades de venta adicional y a expandirse hacia el segmento de microempresas. La expansión tecnológica impulsada por la inmigración en Canadá y los generosos créditos fiscales para I+D nutren a los proveedores emergentes que compiten agresivamente en precio y soporte al cliente. Los fabricantes mexicanos que se benefician del nearshoring amplían el grupo de prospectos para la automatización B2B, aunque la localización de idiomas y las pasarelas de pago necesitan refinamiento.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 13,96%, impulsada por la digitalización de las PYMES en India, la migración empresarial a la nube soberana de datos en China y los hábitos de consumo orientados al móvil en el Sudeste Asiático. Los precios denominados en rupias y los créditos subsidiados bajo la India Digital redujeron los costos de adopción de SaaS hasta en un 25%, ampliando así el mercado de software de automatización de marketing entre las microempresas. El panorama bifurcado de China ve a los proveedores multinacionales atendiendo a empresas con inversión extranjera, mientras que Alibaba Cloud y Tencent Cloud dominan los nichos domésticos al ofrecer alojamiento en el país. Japón sigue siendo cauteloso pero está cambiando a medida que los disruptores de fintech y comercio electrónico adoptan suites nativas en la nube respaldadas por zonas locales de AWS y Azure. Australia refleja las métricas de madurez de Estados Unidos, mientras que la fragmentación lingüística y regulatoria del Sudeste Asiático requiere una inversión considerable en localización.

La aplicación más estricta del RGPD en Europa crea tanto barreras como ventajas competitivas. Las plataformas con una gestión sólida del consentimiento ganan la confianza empresarial, particularmente en los sectores automotriz, bancario y minorista. El sur y el este de Europa se rezagan respecto a sus pares occidentales entre un 30-40% en el gasto en tecnología de la información como porcentaje de los ingresos, lo que limita el ritmo de adopción. Una brecha de talento del 23% entre los tecnólogos de marketing, documentada por PwC, eleva los costos de implementación y favorece los modelos de servicios gestionados. Las implementaciones en Oriente Medio se concentran en los Emiratos Árabes Unidos y Arabia Saudita bajo agendas digitales nacionales, aunque la adopción por parte de las PYMES fuera de los principales centros urbanos sigue siendo modesta. El mercado incipiente de África se limita en gran medida a Sudáfrica y Egipto porque la infraestructura de conectividad y pagos en otros lugares aún está madurando. América Latina está liderada por Brasil y Argentina, donde la volatilidad cambiaria complica los precios en USD; los proveedores que ofrecen facturación en múltiples monedas reducen la fricción y ganan participación.

Panorama Competitivo

El mercado de software de automatización de marketing está moderadamente fragmentado. Los cinco principales actores, Salesforce, HubSpot, Adobe, Oracle y Microsoft, controlan aproximadamente el 45-50% de los ingresos de 2025. La fidelización al ecosistema derivada de las profundas integraciones en CRM, comercio y servicios sostiene la participación de los actores establecidos, ya que los costos de cambio pueden superar los USD 500.000 para implementaciones globales. Sin embargo, las arquitecturas componibles y las herramientas de ETL inverso están reduciendo las barreras de entrada, lo que permite a las empresas intercambiar capas de orquestación sin desmantelar los fundamentos de datos. La inteligencia artificial generativa reduce la brecha de funciones, lo que permite a los proveedores enfocados en el mercado medio como Klaviyo y Braze competir en simplicidad de flujo de trabajo y tiempo de obtención de valor.

La especialización vertical es una vía de diferenciación emergente. La salud requiere registros de auditoría e integración con historiales clínicos electrónicos que las plataformas horizontales a menudo tratan como complementos. La adquisición de Inkit por parte de Braze amplió el cumplimiento de la mensajería transaccional para industrias reguladas, mientras que Zoho lanzó plantillas específicas por sector para reducir los plazos de implementación.

La presión sobre los precios se está intensificando. Los márgenes operativos de Salesforce Marketing Cloud cayeron del 25% en el año fiscal 2022 al 22% en el año fiscal 2024 a medida que los proveedores absorbieron los costos de I+D en inteligencia artificial mientras ofrecían descuentos para asegurar renovaciones plurianuales. Las empresas emergentes continúan atrayendo capital de riesgo, y ActiveCampaign recaudó USD 240 millones a principios de 2025 para financiar la expansión regional y la búsqueda de paridad de funciones. A pesar de la creciente consolidación, los nuevos participantes que aprovechan la inteligencia artificial para la orquestación autónoma de campañas continúan surgiendo, manteniendo la concentración del mercado bajo control.

Líderes del Sector del Software de Automatización de Marketing

HubSpot, Inc.

Adobe Systems Inc.

Oracle Corporation (Eloqua)

Acoustic L.P.

Salesforce Inc. (Pardot y Marketing Cloud)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Salesforce amplió Agentforce con agentes autónomos que ejecutan campañas de extremo a extremo, reduciendo la carga de trabajo manual hasta en un 60% para los pilotos de comercio minorista y servicios financieros.

- Octubre de 2025: Adobe integró la inteligencia artificial generativa Firefly en Experience Cloud, permitiendo a los especialistas en marketing crear activos acordes con la marca dentro del flujo de trabajo y reduciendo los plazos creativos hasta en un 50%.

- Septiembre de 2025: HubSpot se asoció con Google Cloud para integrar Vertex AI para la puntuación predictiva y las recomendaciones de contenido, preservando al mismo tiempo los controles de residencia de datos.

- Julio de 2025: Microsoft añadió la creación de campañas asistida por Copilot en Dynamics 365 Marketing, lo que permite generar segmentos de audiencia y activos mediante instrucciones en lenguaje natural.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según los analistas de Mordor Intelligence, nuestro estudio considera el mercado global de software de automatización de marketing como el universo de plataformas con licencia o basadas en suscripción y módulos relacionados que ejecutan, gestionan y analizan automáticamente tareas de marketing repetitivas en canales de correo electrónico, redes sociales, web, móvil y captación de leads. La definición incluye soluciones empaquetadas vendidas como suites independientes o integradas dentro de stacks de CRM que generan ingresos recurrentes por software.

Exclusiones del alcance: Excluimos deliberadamente los servicios profesionales puntuales y los scripts personalizados desarrollados internamente que no cuentan con soporte comercial.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Implementación

- Basado en la Nube

- Local

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Aplicación

- Gestión de Campañas

- Marketing por Correo Electrónico

- Gestión de Clientes Potenciales

- Análisis e Informes

- Marketing en Redes Sociales

- Marketing Móvil

- Marketing de Entrada

- Habilitación de Ventas

- Otras Aplicaciones

- Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Comercio Minorista y Comercio Electrónico

- Tecnología de la Información y Telecomunicaciones

- Salud

- Manufactura

- Medios de Comunicación y Entretenimiento

- Gobierno

- Educación

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas realizaron entrevistas estructuradas y encuestas breves con proveedores de software, agencias digitales y gerentes de usuarios finales en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclararon los precios de venta promedio, las tasas de abandono y los factores desencadenantes de adopción, y ayudaron a ajustar los niveles de precios de pago por uso asumidos.

Investigación documental

Recopilamos indicadores fundamentales de oferta y demanda a partir de informes abiertos publicados por organismos como la Unión Internacional de Telecomunicaciones, la Oficina del Censo de los Estados Unidos, Eurostat y el Interactive Advertising Bureau. Los informes 10-K de las empresas, las presentaciones para inversores, los benchmarks anuales de SaaS y los datos de contratación pública nos ayudaron a dimensionar la penetración de los proveedores por región e industria. El acceso a D&B Hoovers y Dow Jones Factiva proporcionó benchmarks de gasto y noticias sobre acuerdos que anclaron la dirección de las tendencias. Esta lista es ilustrativa; muchas otras referencias secundarias respaldaron la validación.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente que escaló los presupuestos globales de TI empresarial frente a ratios verificados de gasto en tecnología de marketing, que luego se dividen por penetración de automatización. Se utilizaron agregaciones ascendentes selectivas de los ingresos de los principales proveedores, verificaciones de canales y recuentos de ASP × usuarios muestreados para contrastar los totales una vez y ajustar por niveles freemium. Las variables clave del modelo incluyen el volumen de correo electrónico por empresa, la cuota de gasto en marketing en la nube, las tasas de digitalización de las pymes y el PIB per cápita regional, cada una proyectada hasta 2030 mediante una regresión multivariante. Las curvas de previsión fueron sometidas a pruebas de estrés mediante análisis de escenarios para reflejar desaceleraciones macroeconómicas y cambios en la regulación de la privacidad.

Ciclo de validación de datos y actualización

Antes de la publicación, los analistas de Mordor someten cada cifra a una revisión de tres niveles; las alertas de anomalías desencadenan un nuevo contacto con las fuentes, y los eventos de noticias relevantes provocan actualizaciones intermedias. Nuestros dashboards se revisan anualmente, por lo que los clientes siempre reciben una línea de base actualizada.

Por qué la línea de base de software de automatización de marketing de Mordor ofrece fiabilidad

Las estimaciones publicadas rara vez coinciden porque las empresas difieren en qué flujos de ingresos se contabilizan, qué tan rápido crece la adopción de la nube y qué monedas anclan su año base. Mordor Intelligence aplica un alcance disciplinado, una cadencia de actualización anual y una realineación de precios que mantienen sus totales reproducibles.

Los principales factores de divergencia incluyen la inclusión de servicios profesionales, el uso de ratios agresivos de expansión de licencias o listas de proveedores desactualizadas. Donde otros inflan los totales mezclando un gasto más amplio en experiencia digital, nosotros limitamos los insumos al software de automatización puro y reconciliamos cada supuesto con entrevistas en tiempo real.

Comparación de benchmarks

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 7,23 B | Mordor Intelligence | - |

| USD 7,39 B | Global Consultancy A | Contabiliza los servicios gestionados como licencias de software |

| USD 7,46 B | Industry Journal B | Aplica un incremento de precio uniforme del 20 por ciento en todas las regiones |

| USD 47,02 B | Global Consultancy C | Incluye en el alcance la infraestructura de correo electrónico y las plataformas de datos de clientes |

Estos contrastes demuestran que nuestro alcance cuidadosamente delimitado, las variables transparentes y las revisiones anuales ofrecen un punto de partida equilibrado en el que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de software de automatización de marketing hasta 2031?

Se proyecta que el mercado avance a una CAGR del 12,92%, alcanzando USD 14,98 mil millones en 2031.

¿Qué modelo de implementación domina las implementaciones actuales?

Las instalaciones en la nube capturaron una participación del 82,14% en 2025 y continuarán expandiéndose porque el trabajo híbrido favorece las plataformas elásticas y siempre actualizadas.

¿Por qué el marketing móvil es una aplicación clave de crecimiento?

Las notificaciones push y la mensajería dentro de la aplicación generan tasas de clics del 7-10%, significativamente más altas que el correo electrónico, lo que impulsa una CAGR del 14,79% para los módulos de marketing móvil.

¿Qué frena la adopción en la manufactura de industria pesada?

Los costos generales de integración con los sistemas ERP heredados pueden consumir hasta el 30% de los presupuestos de tecnología de marketing, retrasando el retorno de inversión y ralentizando el despliegue de plataformas.

¿Qué geografía ofrece la oportunidad de expansión más rápida?

Se prevé que Asia-Pacífico crezca a una CAGR del 13,96%, impulsada por la adopción de la nube por parte de las PYMES en India, Indonesia, Vietnam y Filipinas.

¿Qué tan concentrada está la competencia entre proveedores?

Los cinco principales proveedores controlan aproximadamente el 45-50% de los ingresos, lo que indica una concentración moderada con amplio espacio para competidores de nicho y regionales.

Última actualización de la página el: