Tamaño y Participación del Mercado de Bienes Raíces de Hospitalidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

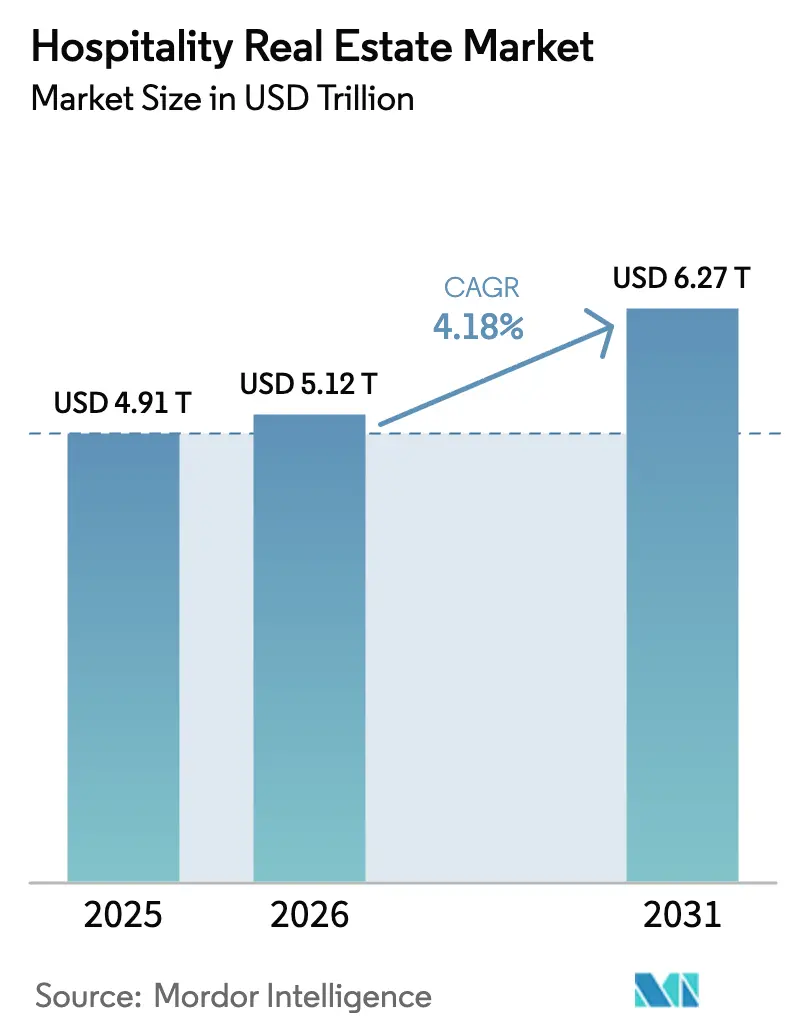

| Tamaño del Mercado (2026) | 5.12 Billones de dólares |

| Tamaño del Mercado (2031) | 6.27 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces de Hospitalidad por Mordor Intelligence

El tamaño del Mercado de Bienes Raíces de Hospitalidad fue valorado en USD 4,91 billones en 2025 y se estima que crecerá desde USD 5,12 billones en 2026 hasta alcanzar USD 6,27 billones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). El sólido impulso del turismo internacional en 2025 continuó alimentando la demanda de alojamiento, ya que las llegadas globales alcanzaron 1,52 mil millones y los ingresos del turismo internacional totalizaron USD 1,9 billones, reforzando los flujos de caja de las propiedades y sustentando los valores de los activos [1]UN Tourism, "Las llegadas de turistas internacionales aumentan un 4% en 2025 reflejando una fuerte demanda de viajes en todo el mundo," UN Tourism, untourism.int. Los principales grupos hoteleros mantuvieron sólidas carteras de desarrollo y crecimiento neto de unidades, lo que señala una confianza duradera de los inversores y respalda una perspectiva constructiva para los mercados de transacciones en 2026. Las estrategias de activos ligeros, incluida la expansión de gestión y franquicias combinada con conversiones, permitieron a los operadores agregar habitaciones a escala mientras limitaban la intensidad de capital y protegían los retornos sobre el capital invertido. En paralelo, las rotaciones selectivas de activos por parte de propietarios cotizados y plataformas institucionales ayudaron a alinear las carteras con destinos de alta demanda y a desplazar la combinación hacia segmentos de mayor margen, apoyando el crecimiento de comisiones para los operadores y estabilizando los rendimientos para los propietarios en 2026.

Conclusiones Clave del Informe

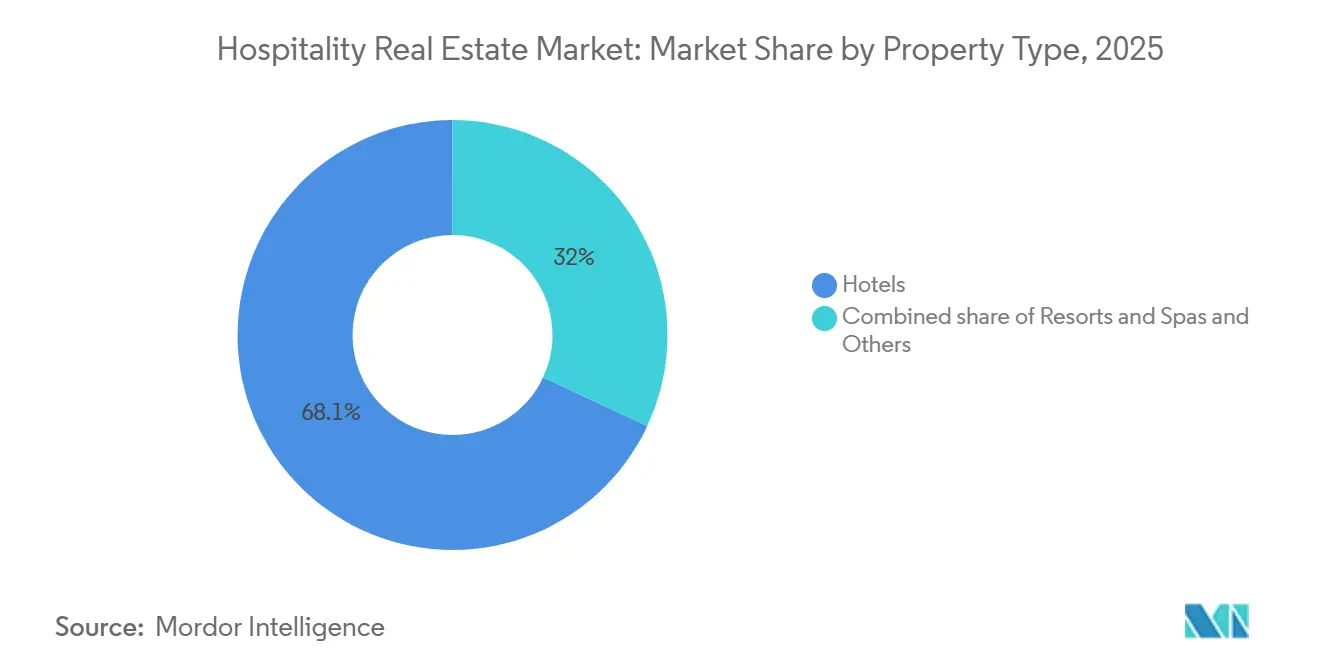

- Por tipo de propiedad, los hoteles lideraron con el 68,05% de la participación del mercado de bienes raíces de hospitalidad en 2025, mientras que se prevé que los resorts y spas se expandan a una CAGR del 4,88% hasta 2031.

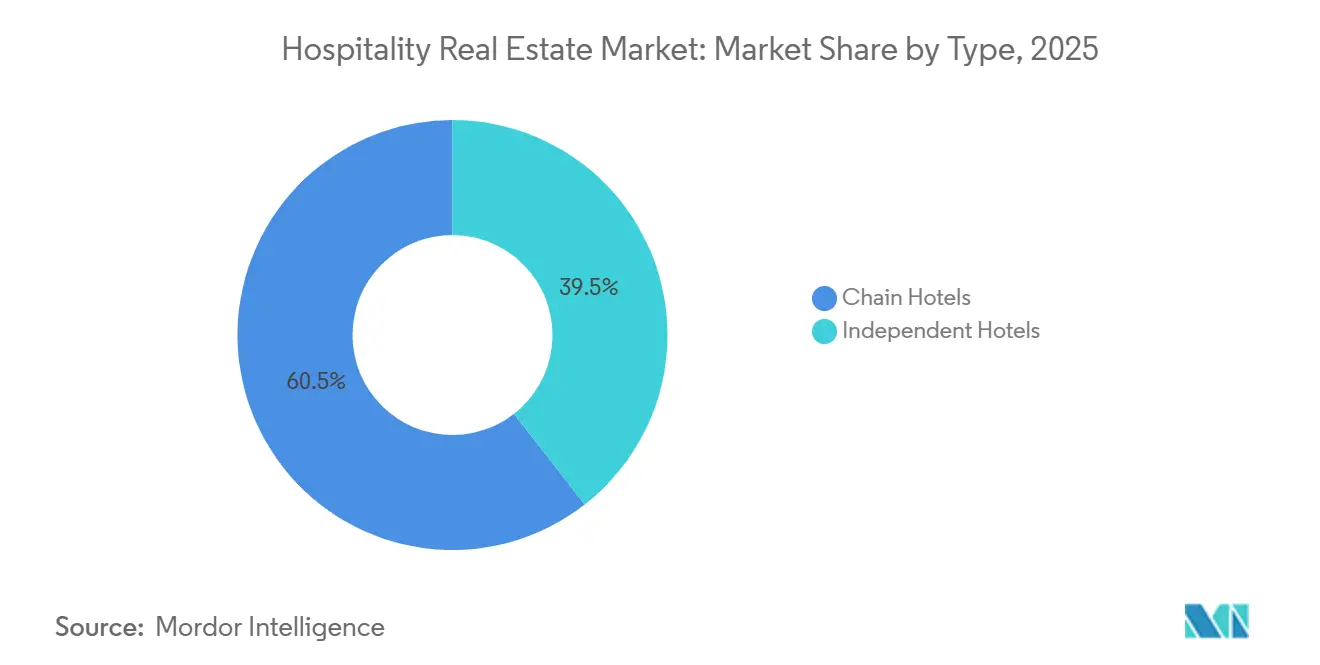

- Por tipo, los hoteles de cadena mantuvieron el 60,55% de la participación del mercado de bienes raíces de hospitalidad en 2025, mientras que se proyecta que los hoteles independientes crezcan a una CAGR del 5,14% hasta 2031.

- Por clase de activo, la escala media representó el 41,95% de la participación del mercado de bienes raíces de hospitalidad en 2025, mientras que se proyecta que el lujo se expanda a una CAGR del 5,29% hasta 2031.

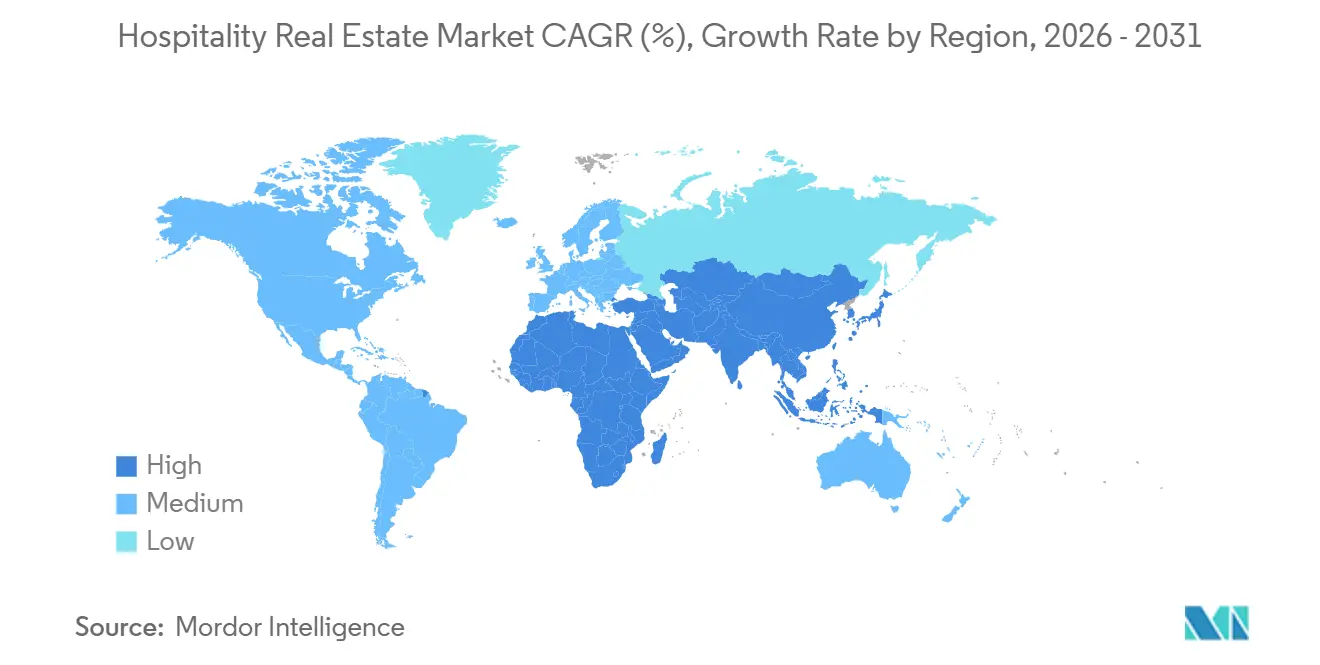

- Por geografía, Asia-Pacífico lideró con el 38,35% de la participación del mercado de bienes raíces de hospitalidad en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 6,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bienes Raíces de Hospitalidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del turismo global y los viajes corporativos | +1.2% | Global, más fuerte en Europa, África, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en transacciones hoteleras transfronterizas | +0.6% | América del Norte y la UE como mercados primarios, con expansión hacia las principales ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mejora del RevPAR y ADR en mercados urbanos y de ocio | +0.8% | Global, con mercados urbanos ligeramente por delante del promedio nacional | Corto plazo (≤ 2 años) |

| Mayor inversión de REITs e instituciones | +0.7% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Rápida integración de tecnologías inteligentes | +0.4% | Núcleo de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Desplazamiento de la asignación de capital hacia la hospitalidad | +0.5% | Global, más fuerte en mercados primarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo Global y las Actividades de Viajes Corporativos

La demanda del turismo internacional se aceleró hacia 2026 desde una sólida base de 2025, cuando las llegadas globales alcanzaron 1,52 mil millones, un aumento del 4% respecto a 2024, y los ingresos aumentaron a USD 1,9 billones junto con exportaciones totales de turismo de USD 2,2 billones. Europa recibió 793 millones de turistas en 2025, un 4% más interanual y un 6% por encima de los niveles de 2019, mientras que África registró 81 millones de llegadas, un 8% más, y Oriente Medio se acercó a los 99,8 millones de visitantes, muy por encima de los niveles prepandémicos. Asia-Pacífico registró 331 millones de llegadas en 2025 con un crecimiento del 6% respecto a 2024, elevando el potencial de ocupación y tarifas en los centros urbanos y corredores de resorts a medida que la recuperación se amplió en los mercados de origen. La demanda corporativa respaldó los precios en los principales corredores de Estados Unidos, ya que Host Hotels & Resorts informó que el crecimiento de las tarifas de viajeros de negocios superó la recuperación de noches de habitación a finales de 2025, lo que señala una integridad tarifaria duradera hacia 2026. La ocupación global de alojamiento del 66% en noviembre de 2025 se alineó con los niveles del año anterior y proporcionó una base estable para el mercado de bienes raíces de hospitalidad de cara al año en curso.

Crecimiento en Transacciones Hoteleras Transfronterizas en Ciudades Clave

La reestructuración de carteras se aceleró mediante transacciones estratégicas que preservaron contratos de gestión de larga duración mientras reciclaban capital inmobiliario, como lo ilustra la adquisición de Playa Hotels & Resorts por parte de Hyatt en junio de 2025, que añadió resorts todo incluido en México, la República Dominicana y Jamaica. Hyatt completó la venta de la cartera de bienes raíces adquirida por USD 2 mil millones en diciembre de 2025 y retuvo acuerdos de gestión de 50 años para 13 propiedades, convirtiendo así la operación en un modelo completamente de activos ligeros que mejoró la visibilidad del crecimiento de comisiones [2]Hyatt Hotels Corporation, "Hyatt completa la venta de USD 2.000 millones de la cartera de bienes raíces de Playa a Tortuga Resorts," Sala de Prensa de Hyatt, newsroom.hyatt.com. Los propietarios de alojamiento cotizados también ejecutaron ventas selectivas de activos para concentrar capital en grupos de mayor crecimiento, ya que Host Hotels & Resorts anunció ventas por USD 1.100 millones de dos resorts Four Seasons en febrero de 2026, avanzando en la optimización de la cartera y financiando la reinversión. En cuanto a las marcas, las conversiones fortalecieron la velocidad de los acuerdos y el tiempo hasta los ingresos, con Marriott informando que los acuerdos de conversión representaron más del 30% de sus 163.000 firmas orgánicas de habitaciones en 2025 y que las aperturas por conversión a menudo pasaban de la firma a la apertura en 12 meses. Estos patrones muestran el redespliegue de capital hacia mercados con demanda resiliente y mejoras en la combinación, lo que apoya el mercado de bienes raíces de hospitalidad a través de un comercio de activos más frecuente y una participación más amplia de propietarios en todas las geografías.

Mayor Inversión de REITs e Inversores Institucionales

Los REITs cotizados y los inversores institucionales aumentaron su exposición al alojamiento en medio de estructuras basadas en comisiones, conversiones y proliferación de marcas, lo que señala impulsores de crecimiento duraderos en relación con otros tipos de activos comerciales. Host Hotels & Resorts reinvirtió fuertemente en su cartera en 2025 y reafirmó programas de capital transformacional plurianuales con retornos objetivo que amplían la participación en el índice RevPAR y elevan los flujos de caja a largo plazo. Hilton reportó una cartera de desarrollo récord de 520.500 habitaciones en 3.703 hoteles en 129 países y territorios a finales de 2025, con casi la mitad en construcción, lo que reforzó la confianza institucional en el potencial de expansión del sector. Marriott añadió casi 100.000 habitaciones brutas en 2025 y terminó el año con una cartera récord de aproximadamente 4.100 propiedades y casi 610.000 habitaciones, lo que validó la demanda de promotores y franquiciados en todos los niveles y regiones. En conjunto, estos flujos de inversión y carteras de desarrollo apuntan a un crecimiento constante del mercado de bienes raíces de hospitalidad en 2026, guiado por fuentes de capital diversificadas y estrategias de marca equilibradas.

Rápida Integración de Tecnologías Inteligentes en las Operaciones Hoteleras

Los lanzamientos de marcas orientadas a la tecnología destacaron cómo los operadores globales están incorporando capacidades digitales para mejorar la experiencia del huésped y la eficiencia operativa, incluidos conceptos de habitaciones flexibles y modelos de servicio con enfoque digital. Marriott introdujo la marca Series by Marriott en India, con 37 propiedades a finales de 2025, y comenzó a expandir el concepto a Estados Unidos y Canadá, subrayando la escalabilidad de los formatos habilitados por tecnología en mercados diversos [3]Marriott International, "Marriott International anuncia un destacado crecimiento global y logros históricos en 2025," Marriott International, marriott.gcs-web.com. Hilton anunció la Apartment Collection by Hilton en enero de 2026 para ofrecer alojamiento de estilo apartamento con estándares de marca y tecnología integrada, con reservas que comenzarían en el primer semestre de 2026, ampliando las opciones de estancia prolongada y de estilo residencial en su cartera global. Estas ofertas apoyan patrones de estancia flexible en viajes de negocios, ocio y familia, al tiempo que permiten a los operadores utilizar sistemas centralizados para distribución, programación de limpieza e informes de rendimiento de propiedades. La combinación de nuevas construcciones y conceptos listos para conversión también acorta el tiempo de comercialización para los propietarios, apoyando el ritmo de aperturas en el mercado de bienes raíces de hospitalidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos operativos y presión sobre los márgenes | -1.0% | Global, más agudo en mercados con alta intensidad de mano de obra | Corto plazo (≤ 2 años) |

| Elevados costos de construcción y menor ritmo de nuevas obras | -0.7% | América del Norte, Europa, núcleos urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos macroeconómicos y confianza de los inversores | -0.6% | Global, concentrado en economías sensibles al comercio | Mediano plazo (2-4 años) |

| Las plataformas de alojamiento alternativo intensifican la competencia en el mercado | -0.4% | América del Norte, Europa, principales ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Operativos que Impactan los Márgenes de Beneficio Hotelero

Los mayores salarios y beneficios en 2025 redujeron el apalancamiento operativo de muchos activos de servicio completo, lo que llevó a una modesta compresión de márgenes que los operadores están abordando mediante iniciativas de productividad y disciplina en la combinación de segmentos. Host Hotels & Resorts reportó un aumento del gasto laboral como un obstáculo para los márgenes comparables en 2025, incluso cuando la fortaleza de las tarifas y el ritmo de grupos respaldaron la recuperación de ingresos hacia 2026. Los propietarios y gestores se centraron en alinear la dotación de personal con las curvas de demanda en todos los departamentos y franjas horarias, utilizando sistemas de marca y gestión centralizada de ingresos para optimizar tarifas y ocupación. La resiliencia de los márgenes depende de un enfoque mixto hacia segmentos con mayor captación de ingresos auxiliares, incluidos alimentos y bebidas, spa y gasto en eventos, lo que refuerza el papel de los formatos premium y de lujo en carteras equilibradas. Estas estrategias ayudan a mitigar la presión de costos y a sostener la base operativa del mercado de bienes raíces de hospitalidad en 2026.

Elevados Costos de Construcción que Restringen el Desarrollo de Nuevos Hoteles

Los costos de construcción se moderaron desde los picos anteriores, pero se mantuvieron lo suficientemente elevados como para frenar el inicio de nuevas obras, lo que mantuvo la expansión de la cartera concentrada en conversiones y proyectos de adaptación con menor intensidad de capital y aperturas más rápidas. El comentario de desarrollo de Hilton en 2025 destacó una cartera récord, con casi la mitad en construcción, aunque la combinación reflejó un enfoque mesurado en cuanto a tiempos y ubicación que equilibró la recuperación de la demanda con la disciplina de costos. Marriott destacó las conversiones como una parte significativa de las firmas de 2025, lo que subraya cómo los propietarios están gestionando el riesgo de construcción a medida y los desembolsos de capital mientras aprovechan las plataformas de marca para la distribución y la captación de fidelización. La combinación de una suscripción cautelosa por parte de los prestamistas y las prioridades selectivas de los propietarios favorece las oportunidades de escala media, estancia prolongada y conversión que reducen la duración del desarrollo y la variabilidad de costos. Estos factores limitan la nueva oferta a corto plazo, lo que apoya el poder de fijación de precios y la ocupación en el mercado de bienes raíces de hospitalidad hasta 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Hoteles Anclan Dos Tercios del Mercado mientras los Resorts Capturan la Expansión más Rápida

Los hoteles representaron el 68,05% del tamaño del mercado de bienes raíces de hospitalidad en 2025, lo que refleja el dominio de los activos estandarizados de marca en los principales centros de demanda primarios y secundarios que equilibran la demanda de viajeros transitorios, grupos y ocio. Se proyecta que los resorts y spas crezcan a una CAGR del 4,88% de 2026 a 2031, superando la trayectoria general del mercado y alineándose con las preferencias de los consumidores adinerados por el bienestar, las experiencias de destino y las estancias más largas. A finales de 2025, determinados destinos de resort ayudaron a elevar los resultados de las carteras, con operadores que citaron una mayor demanda transitoria y una integridad tarifaria estable de cara a 2026. Las nuevas aperturas de resorts de lujo previstas para 2026, incluidos Fairmont The Red Sea, Raffles The Red Sea y SLS Red Sea, ilustran la profundidad de la cartera en destinos de alto rendimiento y el enfoque estratégico en viajeros de ocio de alto valor. Estos elementos refuerzan una bifurcación por tipo de propiedad, ya que los hoteles urbanos eficientes ofrecen estabilidad de ocupación mientras los resorts ofrecen primas de ADR y una mayor captación de ingresos auxiliares que respaldan los retornos de los propietarios.

El crecimiento de los resorts también refleja tendencias más amplias de viajes familiares y de bienestar, respaldadas por plataformas de marca que amplían su presencia en el segmento de estilo de vida y lujo en ubicaciones costeras y patrimoniales de todo el mundo. Los programas de conversión comprimen los plazos de entrega en comparación con las nuevas construcciones y ayudan a los operadores a incorporar activos distintivos a la distribución global rápidamente, lo que es especialmente útil para el reposicionamiento de resorts que desbloquea precios premium. El alojamiento de estilo apartamento ganó terreno dentro de la categoría "Otros" cuando Hilton anunció la Apartment Collection by Hilton en enero de 2026, añadiendo hasta 3.000 unidades incrementales y ofreciendo a los propietarios formatos adicionales para orientarse a la demanda de estancias más largas y grupos. Los hoteles independientes y boutique también utilizan marcas blandas listas para conversión para preservar identidades únicas mientras acceden a sistemas de fidelización, distribución y gestión de ingresos que estabilizan la ocupación y mejoran el potencial tarifario. La combinación evolutiva ofrece a los propietarios múltiples vías para alinear los activos con los segmentos de demanda objetivo y capturar flujos de caja duraderos dentro del mercado de bienes raíces de hospitalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Hoteles de Cadena Mantienen una Posición Dominante mientras los Independientes Aceleran el Crecimiento mediante Afiliaciones a Marcas Blandas

Los hoteles de cadena representaron el 60,55% del mercado de bienes raíces de hospitalidad en 2025 debido a la escala de fidelización, los sistemas centralizados y los canales corporativos negociados que respaldan una ocupación y tarifas consistentes a lo largo de los ciclos. Los ecosistemas de fidelización amplificaron esta ventaja, ya que los grandes programas añadieron miembros rápidamente en 2025 y reforzaron las participaciones de reservas directas, ayudando a reducir los costos de distribución y fortaleciendo la realización de precios. Las cadenas también priorizaron la captación de conversiones para crecer rápidamente con una intensidad de capital limitada, ya que Marriott reportó casi 400 acuerdos de conversión en 2025, representando más del 30% de sus 163.000 firmas orgánicas de habitaciones, con muchas aperturas ocurriendo dentro de los 12 meses posteriores a la firma. Hilton indicó que las conversiones representaron una parte significativa de las aperturas de 2025, validando aún más el atractivo de los modelos de crecimiento de activos ligeros basados en comisiones para propietarios y marcas. Las plataformas de estilo de vida y marcas blandas ampliaron la gama de ofertas afiliadas a cadenas para incluir propiedades de patrimonio y diseño, promoviendo así la adopción por parte de los propietarios mientras se protege el posicionamiento distintivo en los mercados locales.

Se prevé que los hoteles independientes crezcan a una CAGR del 5,14% de 2026 a 2031, superando el crecimiento de los hoteles de cadena a medida que más independientes se unen a colecciones de marcas blandas para acceder a la distribución y la fidelización sin sacrificar su carácter. Los operadores globales señalaron una expansión de base amplia en 2025, con carteras récord que incluyen tanto conversiones de estilo de vida como premium, destacando el interés de los promotores en los sistemas de apoyo afiliados a cadenas incluso para activos distintivos. El plan de aperturas de Accor para 2026 abarca formatos de lujo, estilo de vida, premium y escala media, ejemplificando cómo las familias de marcas crean vías de acceso para que las propiedades independientes se unan a redes globales. La cartera récord de Hilton a finales de 2025 y el despliegue continuo de nuevos conceptos reflejan el apetito continuo por operaciones respaldadas por marcas que pueden estandarizar costos mientras mantienen el atractivo local para los huéspedes. Estas dinámicas apuntan a un equilibrio saludable en el mercado de bienes raíces de hospitalidad entre la estabilidad impulsada por la escala y la diferenciación liderada por independientes que juntos respaldan el rendimiento de ocupación y tarifas.

Por Clase de Activo: Las Propiedades de Escala Media Lideran la Participación de Mercado mientras los Activos de Lujo Registran el Crecimiento más Rápido a través de Residencias de Marca y Capital Transformacional

Las propiedades de escala media mantuvieron la mayor participación con el 41,95% en 2025, lo que refleja modelos operativos eficientes en costos, requisitos de ubicación flexibles y una demanda duradera de los segmentos de viajeros de negocios transitorios y familias. Marriott amplió su cartera de escala media en 2025 con más de 700 nuevas propiedades a nivel mundial y destacó carteras activas para nuevas marcas de escala media que se ajustan a la economía de los promotores y las expectativas de valor de los huéspedes. La evolución del producto en este nivel enfatiza las eficiencias de estancia prolongada y servicio selecto, ya que los propietarios buscan mantener la resiliencia de la ocupación y reducir la complejidad operativa a lo largo de los distintos ciclos económicos. Estos factores sostienen el ancla de escala media dentro del mercado de bienes raíces de hospitalidad al combinar la profundidad de la demanda con una entrega y operaciones eficientes.

Se proyecta que el lujo sea la clase de activo de más rápido crecimiento, con una CAGR del 5,29% de 2026 a 2031, a medida que los operadores se expanden en ciudades de entrada y destinos de resort, y los consumidores adinerados priorizan las experiencias, el bienestar y la vida residencial de marca. Marriott firmó un récord de 114 acuerdos de lujo, representando 15.301 habitaciones en 2025, y reportó una cartera de lujo de 296 hoteles y resorts con casi 60.000 habitaciones, lo que señala un fuerte interés de los propietarios en el posicionamiento premium y el potencial de comisiones. Hilton continuó expandiendo su presencia en el segmento de lujo en 2025, con aperturas notables, incluido el Waldorf Astoria Costa Rica Punta Cacique, que reforzó la presencia de la marca en destinos de lujo orientados a la naturaleza. Las residencias de marca establecieron récords de firmas en 2025 entre los principales operadores, profundizando el compromiso de los huéspedes y añadiendo flujos de comisiones que complementan las operaciones hoteleras en modelos de condo-hotel, apartamentos con servicios y residencias de estilo de vida. Los programas de capital transformacional de Host Hotels & Resorts validaron aún más que las renovaciones específicas y las mejoras de marca pueden ofrecer retornos de caja estabilizados de entre el diez y el quince por ciento y capturar participación adicional en el índice RevPAR, fortaleciendo así los ingresos de los activos de lujo y de categoría superior a lo largo del ciclo.

Análisis Geográfico

Asia-Pacífico representó el 38,35% del mercado de bienes raíces de hospitalidad en 2025, respaldado por una recuperación constante del turismo internacional hacia y dentro de la región y por amplias carteras de desarrollo de marcas globales. La región recibió 331 millones de llegadas internacionales en 2025, un aumento del 6% respecto a 2024, con el noreste de Asia liderando el repunte y ayudando a expandir el rendimiento de ciudades y resorts en 2026. El impulso de las marcas incluyó entradas y expansiones de lujo en 2025 y 2026 que reforzaron el atractivo de los destinos y apoyaron la disciplina de ADR en los principales mercados. Los operadores globales también subrayaron el desarrollo activo en Asia-Pacífico en 2025, lo que mantuvo una alta visibilidad de la cartera y amplió las oportunidades de conversión en submercados urbanos. En conjunto, estos elementos respaldaron un contexto constructivo para el mercado de bienes raíces de hospitalidad en Asia-Pacífico en 2026.

Se proyecta que Oriente Medio y África registren el mayor crecimiento regional con una CAGR del 6,06% de 2026 a 2031, lo que refleja megaproyectos, posicionamiento de lujo y estrategias de turismo diversificadas en el Golfo y el norte de África. Oriente Medio alcanzó casi 100 millones de llegadas en 2025, muy por encima de los niveles de 2019, destacando el atractivo de los destinos nuevos y ampliados a lo largo del Mar Rojo y en las principales ciudades de entrada. Los planes de los operadores para 2026 incluyen un conjunto diverso de aperturas premium y de estilo de vida, como Raffles Jeddah, Fairmont The Red Sea y SLS Red Sea, que deberían añadir capacidad y opciones en corredores de alta visibilidad. A medida que se expande la infraestructura de destinos, la región continúa atrayendo inversión transfronteriza en conceptos de marca, residencias y formatos de resort integrado que se alinean con las preferencias cambiantes de los viajeros. Estos proyectos subrayan cómo las inversiones estratégicas en turismo apoyan el mercado de bienes raíces de hospitalidad en Oriente Medio y África durante 2026.

Europa recibió 793 millones de turistas internacionales en 2025, un 4% más que en 2024 y un 6% por encima de 2019, apoyando tanto los hoteles de ciudades patrimoniales como los mercados de resorts costeros con una demanda resiliente de ocio y grupos. En América del Norte, los grandes sistemas de marca continuaron aprovechando las conversiones y los nuevos formatos para aumentar las habitaciones y estabilizar el rendimiento, ya que Marriott reportó carteras récord y una sólida combinación de firmas de conversión en 2025. Host Hotels & Resorts registró un crecimiento del RevPAR hotelero comparable del 3,8% para todo el año 2025, lo que reflejó un rendimiento mixto pero positivo en los grupos urbanos y de resorts que informa las estrategias de 2026. Las aperturas de Hilton en 2025 incluyeron varias incorporaciones de alto perfil que ampliaron su alcance geográfico hacia mercados de estilo de vida y lujo, apoyando la elección de los viajeros y la integridad tarifaria en los corredores de recuperación. En América Latina y el Caribe, la adquisición de Playa Hotels & Resorts por parte de Hyatt en 2025 y las posteriores disposiciones de activos al estilo de venta con arrendamiento posterior, manteniendo los acuerdos de gestión, reforzaron la expansión liderada por marcas en México y la cuenca del Caribe.

Panorama Competitivo

El mercado de bienes raíces de hospitalidad está moderadamente consolidado a nivel de marca global, con los principales grupos hoteleros expandiéndose a través de modelos de activos ligeros, arquitecturas de marca diversificadas y una alta captación de conversiones que profundiza los flujos de comisiones. Marriott añadió casi 100.000 habitaciones brutas en 2025, terminó el año con aproximadamente 4.100 propiedades en cartera y casi 610.000 habitaciones, y reportó que el 43% de su cartera estaba en construcción. Hilton reportó una cartera récord de 520.500 habitaciones en 3.703 hoteles en 129 países y territorios a finales de 2025 y logró un crecimiento neto de unidades del 6,7% con 97.000 aperturas de habitaciones durante el año. IHG aceleró la amplitud de su cartera con incorporaciones de marcas y una sólida actividad de firmas, mientras que Accor preparó una amplia lista de aperturas para 2026 que abarca formatos de lujo, estilo de vida, premium y escala media. Estos indicadores muestran una demanda consistente de los promotores por plataformas globales en todos los niveles de precio y geografías, lo que refuerza el crecimiento de comisiones a largo plazo para las principales empresas de marca.

Los movimientos estratégicos se centraron en escalar las ofertas de estilo de vida y escala media, capturar conversiones y extender el control de gestión a través de contratos a largo plazo vinculados a rotaciones de activos. Marriott integró la cartera de citizenM en su sistema a finales de 2025 y lanzó la avanzada Series by Marriott en toda India con 37 propiedades, luego llevó la marca a Estados Unidos y Canadá para ampliar la cobertura de niveles de precio. IHG adquirió la marca Ruby en febrero de 2025 para expandirse en el espacio de estilo de vida de categoría superior, con un plan de escalar en Europa y entrar en las Américas y Asia en la próxima década. Hilton introdujo la Apartment Collection by Hilton en enero de 2026 y esbozó iniciativas de marca adicionales para orientarse a espacios en blanco entre las banderas existentes, lo que posicionó a la empresa para alcanzar nuevos segmentos de demanda y perfiles de propietarios. Colectivamente, estas acciones destacan un enfoque en la expansión del mercado direccionable, las ventajas de tiempo de comercialización derivadas de las conversiones y la gestión del ciclo de vida de los activos para impulsar los ingresos a largo plazo.

Las estrategias de los propietarios complementaron las iniciativas de marca al orientar las ventas de carteras y las reinversiones para concentrar la exposición en mercados con una sólida visibilidad de la demanda. Host Hotels & Resorts completó USD 1.100 millones en ventas de dos resorts Four Seasons en febrero de 2026 y esbozó planes de reinversión para proyectos de alto retorno vinculados a programas de marca que mejoran la participación en el índice RevPAR. Hyatt ejecutó una reestructuración en dos etapas en 2025 al adquirir Playa Hotels & Resorts y luego vender los bienes raíces mientras retenía contratos de gestión de larga duración, lo que transformó la adquisición en una expansión de plataforma basada en comisiones. El plan de aperturas de Accor para 2026 subraya cómo las amplias familias de marcas crean opcionalidad para los propietarios en todas las regiones y segmentos, lo que apoya operaciones eficientes a escala y resiliencia de la ocupación. Estos enfoques fortalecen el mercado de bienes raíces de hospitalidad al alinear los incentivos de propietarios y operadores en torno al crecimiento, los retornos y el valor de marca en 2026.

Líderes de la Industria de Bienes Raíces de Hospitalidad

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC

Accor S.A.

Wyndham Hotels & Resorts Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Marriott International añadió casi 100.000 habitaciones brutas en 2025, terminando el año con una cartera récord de aproximadamente 4.100 propiedades y 610.000 habitaciones, el 43% en construcción. La empresa integró citizenM en el cuarto trimestre de 2025 y expandió Series by Marriott a América del Norte, apuntando a nuevos niveles de precio.

- Enero de 2026: Hilton introdujo la 'Apartment Collection by Hilton', una nueva categoría de alojamiento dentro de su creciente cartera de marcas. Lanzada en asociación con Placemakr, un operador de hospitalidad en apartamentos, que ofrece apartamentos totalmente amueblados con opciones de estancia flexible, a corto plazo y prolongada, reservables a través de los canales de Hilton para 2026.

- Diciembre de 2025: Hyatt completó la venta de la cartera de bienes raíces adquirida de Playa Hotels & Resorts a Tortuga Resorts por aproximadamente USD 2 mil millones y retuvo acuerdos de gestión de 50 años para 13 de las 14 propiedades. La transacción transformó la adquisición anterior en una configuración completamente de activos ligeros, lo que impulsó la visibilidad de los ingresos basados en comisiones. Hyatt puede recibir un pago adicional de USD 143 millones si se cumplen los umbrales operativos, y retuvo USD 200 millones de capital preferente en Tortuga. Este reposicionamiento se alinea con la estrategia de Hyatt de expandir el liderazgo en los segmentos de todo incluido y resorts.

- Febrero de 2025: IHG adquirió la marca Ruby y la propiedad intelectual relacionada por USD 116 millones, con pagos contingentes vinculados al crecimiento, añadiendo 20 hoteles y una cartera en las principales ciudades europeas y creando una vía de acceso para expandirse en las Américas y Asia. IHG posicionó a Ruby en el extremo superior de la categoría superior y el extremo inferior de la categoría superior-superior para atender la demanda de estilo de vida en ubicaciones céntricas. El movimiento complementa la cartera de IHG con un concepto eficiente en costos adaptable a sitios micro-urbanos. También apoya el plan más amplio de IHG de profundizar su presencia en segmentos liderados por el estilo de vida.

Alcance del Informe Global del Mercado de Bienes Raíces de Hospitalidad

Los bienes raíces de hospitalidad se refieren a propiedades generadoras de ingresos diseñadas para alojamiento a corto plazo y ocio, incluidos hoteles, resorts, moteles, apartamentos con servicios y recintos especializados. Estas propiedades generan ingresos a través de reservas de habitaciones, servicios de alimentos y bebidas y amenidades adicionales.

El informe del mercado de bienes raíces de hospitalidad está segmentado por tipo de propiedad (hoteles, resorts y spas, otros), tipo (hoteles de cadena, hoteles independientes), clase de activo (económico/presupuesto, escala media, lujo) y geografía (América del Norte, América del Sur, Europa, Oriente Medio y África, Asia-Pacífico). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hoteles |

| Resorts y Spas |

| Otros (Apartamentos con Servicios, posadas boutique, etc.) |

| Hoteles de Cadena |

| Hoteles Independientes |

| Económico/Presupuesto |

| Escala Media |

| Lujo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Tipo de Propiedad | Hoteles | |

| Resorts y Spas | ||

| Otros (Apartamentos con Servicios, posadas boutique, etc.) | ||

| Por Tipo | Hoteles de Cadena | |

| Hoteles Independientes | ||

| Por Clase de Activo | Económico/Presupuesto | |

| Escala Media | ||

| Lujo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de las perspectivas para 2026 y 2031 de los bienes raíces de hospitalidad?

El valor global se sitúa en USD 5,12 billones en 2026 y se proyecta que alcance USD 6,27 billones en 2031, lo que refleja una CAGR del 4,18%.

¿Cómo están posicionados los hoteles de cadena e independientes en los bienes raíces de hospitalidad?

Los hoteles de cadena mantuvieron una participación del 60,55% en 2025, mientras que se proyecta que los hoteles independientes crezcan a una CAGR del 5,14% hasta 2031.

¿Qué señales de demanda respaldan los bienes raíces de hospitalidad en 2026?

Las llegadas de turistas internacionales alcanzaron 1,52 mil millones en 2025, y los ingresos del turismo internacional totalizaron USD 1,9 billones, fortaleciendo los flujos de caja y reforzando el apetito inversor al comenzar 2026.

¿Qué obstáculos deben monitorear los propietarios de bienes raíces hoteleros en 2026?

El aumento de los gastos laborales y operativos pesó sobre los márgenes de 2025 para los principales propietarios, y los elevados costos de desarrollo mantuvieron la nueva oferta medida, lo que está orientando a los propietarios hacia las conversiones y la reinversión selectiva.

¿Cómo está remodelando la tecnología el crecimiento de los bienes raíces de hospitalidad y la experiencia del huésped en 2026?

Marriott expandió Series by Marriott desde India hacia Estados Unidos y Canadá en 2026, y Hilton introdujo la Apartment Collection by Hilton, con reservas que comenzaron en el primer semestre de 2026, para atender la demanda de estancias más largas a través de operaciones con enfoque digital.

¿Hacia dónde fluye el capital dentro de los bienes raíces de hospitalidad y por qué ahora?

Los inversores favorecen el crecimiento de activos ligeros basado en comisiones y las conversiones, con Hilton terminando 2025 con una cartera récord de 520.500 habitaciones y Marriott reportando que más del 30% de las firmas de 2025 fueron conversiones que a menudo abrieron en 12 meses, lo que mejora el tiempo hasta los ingresos.

Última actualización de la página el: