Tamaño y Participación del Mercado de Hospitalidad de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

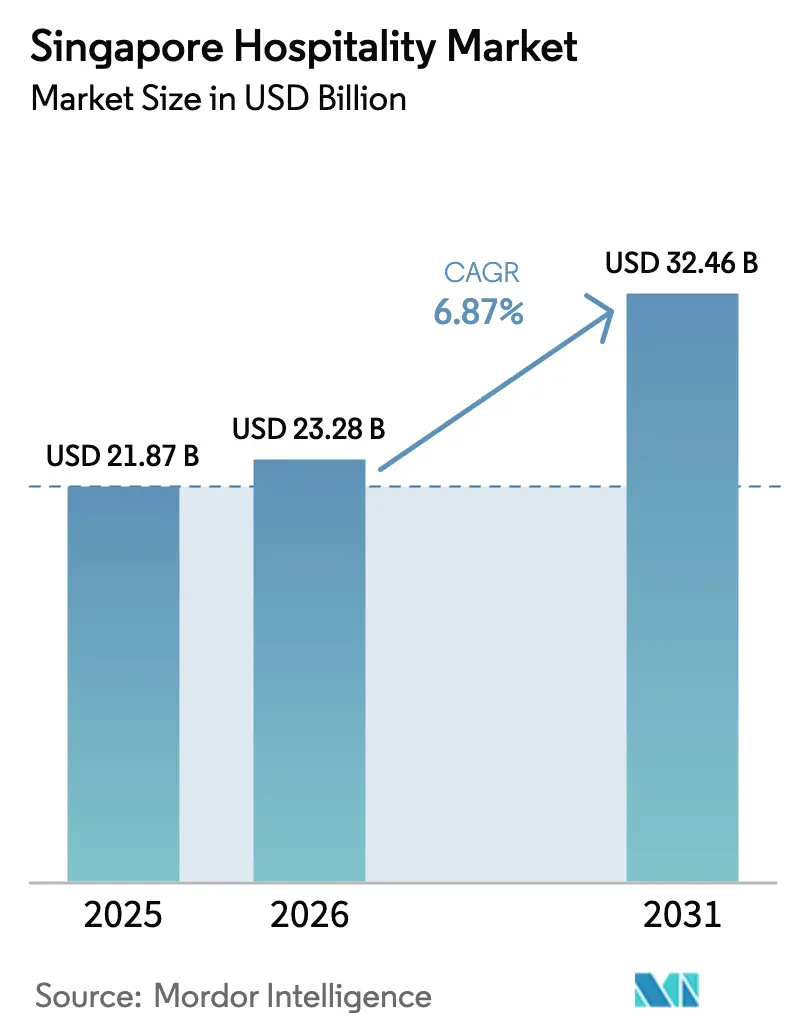

| Tamaño del mercado en el año base (2025) | 21.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Singapur por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de Singapur crezca de USD 21,87 mil millones en 2025 a USD 23,28 mil millones en 2026, y se prevé que alcance USD 32,46 mil millones en 2031 a una CAGR del 6,87% durante el período 2026-2031. La demanda se está ampliando más allá de la recuperación pospandémica, ya que los segmentos MICE y de ocio continúan recuperándose, mientras que las estancias prolongadas impulsan los apartamentos con servicios orientados a reubicaciones corporativas y casos de uso de co-living. Los operadores están apostando por la disciplina de precios ante una oferta ajustada, lo que sostiene la integridad tarifaria incluso cuando la normalización de la ocupación se rezaga respecto a los años pico del pasado. Las empresas aprovechan esta coyuntura para priorizar reformas de sostenibilidad que mejoran los márgenes operativos y se alinean con los estándares nacionales y las preferencias de los viajeros por estancias certificadas. La adopción digital en los sistemas de reserva y en las instalaciones está profundizándose, lo que favorece una mejor conversión en brand.com y experiencias sin contacto que reducen la presión sobre el personal de primera línea, al tiempo que fortalece la combinación de ingresos a largo plazo del mercado de hospitalidad de Singapur.

Conclusiones Clave del Informe

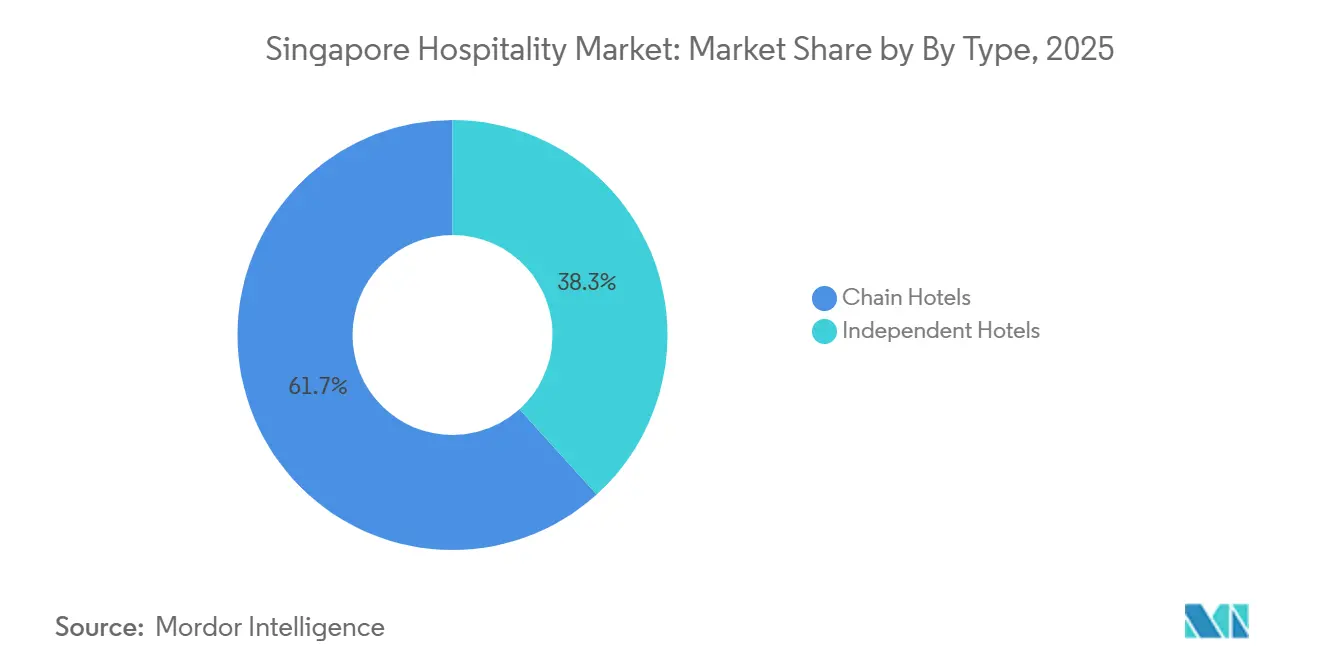

- Por tipo, los hoteles de cadena lideraron con el 61,65% de la participación del mercado de hospitalidad de Singapur en 2025. Se proyecta que los apartamentos de servicio se expandirán a una CAGR del 9,76% hasta 2031.

- Por clase de alojamiento, las propiedades de lujo representaron el 47,65% de la participación de la industria de hospitalidad de Singapur en 2025. Se prevé que el segmento económico y de presupuesto crezca a una CAGR del 8,67% hasta 2031.

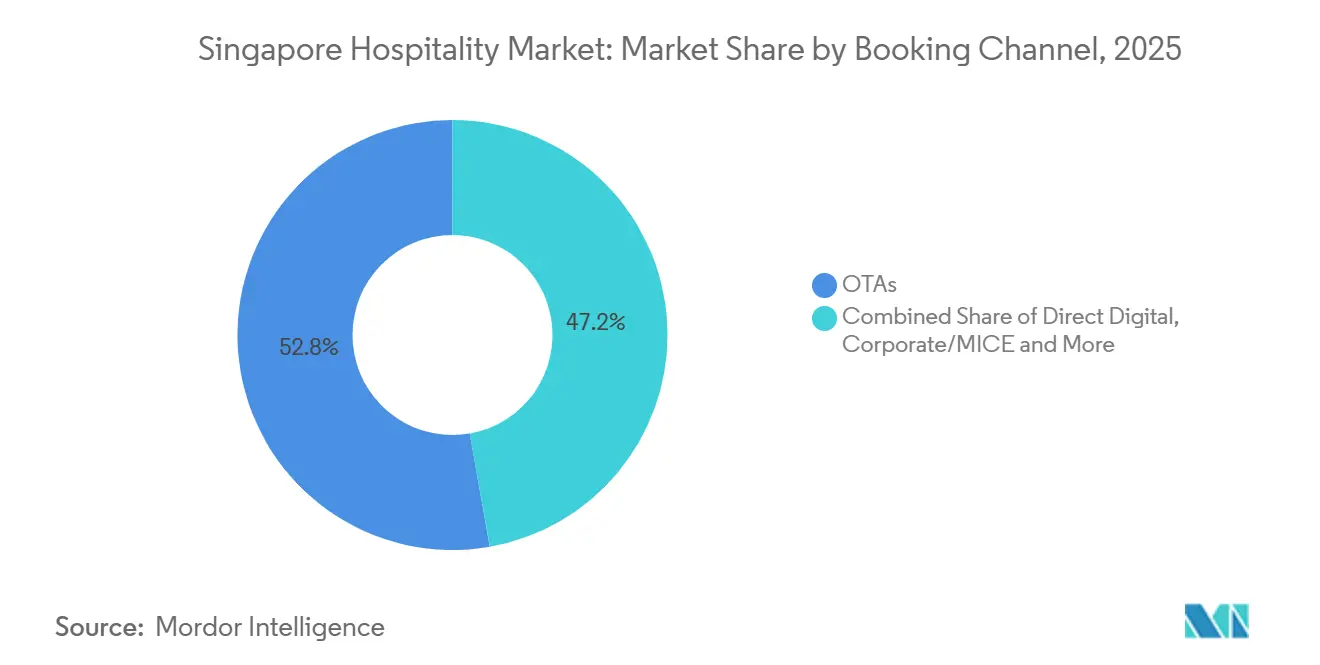

- Por canal de reserva, las OTAs capturaron el 52,77% de la participación del mercado de hospitalidad de Singapur en 2025. Se proyecta que el canal digital directo crezca a una CAGR del 12,68% hasta 2031.

- Por geografía, Marina Bay y el Centro Urbano representaron el 38,77% de la participación del mercado de hospitalidad de Singapur en 2025. Se proyecta que Changi y la Costa Este crezcan a una CAGR del 8,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación pospandémica del turismo receptor y megaeventos | + 1.8% | Global, más fuerte desde el Sudeste Asiático y la reanudación de vuelos de largo recorrido | Mediano plazo (2-4 años) |

| Expansión del calendario MICE respaldada por el gobierno | + 1.2% | Marina Bay, Centro Urbano, Sentosa y Frente Marítimo Sur | Largo plazo (≥ 4 años) |

| El ajustado pipeline de nuevas construcciones mantiene las ADR elevadas | + 1.1% | Nacional, con ganancias tempranas en Marina Bay, Centro Urbano, Orchard Road | Largo plazo (≥ 4 años) |

| Rápido desplazamiento hacia ecosistemas de reserva digital y móvil | + 0.9% | Nacional | Corto plazo (≤ 2 años) |

| Conversión de oficinas en co-living y apartamentos con servicios | + 0.7% | Centro Urbano, Bugis y Little India | Mediano plazo (2-4 años) |

| Demanda de estancias de lujo con certificación ESG | + 0.6% | Marina Bay, Centro Urbano, Sentosa, Frente Marítimo Sur y Orchard Road | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación pospandémica del turismo receptor y megaeventos

Las llegadas de visitantes internacionales ascendieron a 16,53 millones en 2024, un incremento que confirmó el impulso de recuperación de Singapur y el retorno decisivo de la demanda de largo recorrido y regional. La combinación de gasto se inclinó hacia segmentos de mayor rendimiento, con un comportamiento del viajero coherente con experiencias premium que sostienen la fortaleza tarifaria en el mercado de hospitalidad de Singapur. La organización de eventos a gran escala en Singapur continuó anclando la visibilidad y generando compresión en toda la ciudad, con el Gran Premio de Fórmula 1 de Singapur subrayando el papel de los eventos emblemáticos en el aumento de la ocupación semanal en los distritos adyacentes al circuito. El traslado de la carrera de F1 a octubre de 2025 puso de manifiesto que los calendarios de eventos pueden redistribuir la demanda mensual en lugar de siempre incrementarla, algo que los operadores equilibraron mediante estrategias de gestión de ingresos a nivel de cartera. El Aeropuerto de Changi reportó una sólida recuperación en los indicadores operativos de 2025, reforzando el contexto de demanda y el papel de la ciudad como hub regional tanto para el turismo de ocio como de negocios.[1]Departamento de Estadísticas de Singapur, "Turismo — Datos más Recientes," Departamento de Estadísticas de Singapur, singstat.gov.sg

Expansión del calendario MICE respaldada por el gobierno

La política pública continúa priorizando eventos MICE de alto valor que utilizan el inventario de habitaciones premium entre semana y alimentan el gasto auxiliar en gastronomía, entretenimiento y servicios. Las grandes ferias ancla y convenciones, junto con las reuniones comerciales recurrentes, son fundamentales para el posicionamiento de Singapur como capital mundial de reuniones y sostienen la demanda base durante todo el año para el mercado de hospitalidad de Singapur. La próxima expansión en Marina Bay Sands añadirá un recinto de entretenimiento con capacidad para 15.000 personas y nuevas instalaciones de reuniones premium previstas para su apertura en 2031, lo que refuerza la capacidad de la ciudad para atraer eventos de primer nivel que requieren grandes espacios integrados. Conferencias de alto perfil como SIBOS 2027, entre otras, señalan una profunda visibilidad del pipeline y la confianza de los organizadores internacionales en la infraestructura y la preparación logística de Singapur.[2]Ministerio de Comercio e Industria, "Discurso de la Ministra Grace Fu en la Conferencia de la Industria Turística 2025," Ministerio de Comercio e Industria, mti.gov.sg Esta estrategia complementa las mejoras en curso de atracciones y activos de transporte, y cuenta con el respaldo de una activa comercialización del destino por parte de los organismos nacionales.

El ajustado pipeline de nuevas construcciones mantiene las ADR elevadas

El mercado opera con adiciones mesuradas a la oferta de habitaciones, lo que ha permitido que las tarifas diarias promedio se mantengan por encima de los niveles anteriores a 2019, incluso cuando la ocupación continúa normalizándose. Las estadísticas hoteleras oficiales mostraron dinámicas de ocupación y tarifas que favorecieron el poder de fijación de precios durante 2024, un patrón que los operadores utilizaron para calibrar los rendimientos en los submercados principales. Los resorts integrados mostraron una resiliencia de precios excepcional dado su modelo de ingresos múltiples, con el posicionamiento premium de Marina Bay Sands reflejando cómo los ingresos no derivados de habitaciones pueden amortiguar la volatilidad del alojamiento y respaldar la estrategia tarifaria. Esta disciplina de oferta también fomenta la asignación de capital hacia la eficiencia energética, mejoras que reducen el consumo de servicios públicos y mejoran los márgenes, en línea con los programas nacionales que apoyan edificios más ecológicos. El efecto neto es un enfoque equilibrado del crecimiento que sustenta la rentabilidad y la salud a largo plazo del mercado de hospitalidad de Singapur.

Rápido desplazamiento hacia ecosistemas de reserva digital y móvil

La actualización del Plan Digital de la Industria Hotelera de Singapur en septiembre de 2025 informó que más del 90% de las pymes hoteleras habían adoptado al menos una solución digital específica del sector, frente al 60% en 2021, y que más del 70% del inventario nacional de habitaciones se integró con el sistema de Autenticación Electrónica de Visitantes de la Junta de Turismo de Singapur para el registro sin contacto, reduciendo el tiempo promedio de procesamiento en recepción de 6 minutos a menos de 3. Esta aceleración favorece la recuperación de ingresos, ya que los sitios web y aplicaciones de marca optimizados para móvil agilizan las reservas y desplazan la demanda desde los canales intermediarios. Los hoteles que mejoran la velocidad de carga de páginas y simplifican el proceso de pago móvil suelen registrar una conversión directa más sólida que las configuraciones heredadas que generan fricciones. A medida que crece la proporción directa, los operadores retienen más ingresos por estancia al evitar comisiones de terceros y pueden aplicar beneficios de fidelización que fomentan las visitas repetidas. El giro hacia los recorridos móviles y sin contacto también ayuda a capturar la demanda de última hora generada por búsquedas en movimiento y ciclos de decisión rápidos, reforzando el impulso comercial del mercado de hospitalidad de Singapur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez aguda de mano de obra está inflando los costos operativos | - 0.8% | Nacional, más elevada en Marina Bay, Centro Urbano, Orchard Road | Mediano plazo (2-4 años) |

| Lenta recuperación de las visitas de turistas de China continental | - 0.5% | Nacional | Mediano plazo (2-4 años) |

| Creciente competencia de operadores de alojamiento alternativo y co-living | - 0.4% | Centro Urbano, Bugis y Little India, Resto de Singapur | Largo plazo (≥ 4 años) |

| Carga de inversión de capital por nuevos mandatos de eficiencia energética | - 0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de mano de obra que infla los costos operativos

El Ministerio de Recursos Humanos reportó 11.200 puestos vacantes en los sectores de alojamiento y servicios de alimentos en 2025, con casi la mitad de las vacantes de trabajadores de cuello azul sin cubrir durante más de seis meses, una duración que obliga a los hoteles a aumentar los salarios[3]Ministerio de Recursos Humanos, "Fuerza Laboral en Singapur Publicación Anticipada 2025," Ministerio de Recursos Humanos, mom.gov.sg, ofrecer bonificaciones por incorporación y contratar trabajadores extranjeros bajo el esquema M-SEP, que permite una expansión de hasta el 5% por encima de las cuotas estándar. Los salarios de nivel inicial oscilan ahora entre USD 1.325 (SGD 1.800) y USD 1.840 (SGD 2.500) mensuales, y el 14% de los empleadores del sector de hospitalidad planea incrementos salariales del 5% o más en 2026, superando la mediana nacional del 3-6%. Esta presión de costos es estructural: el Modelo de Salario Progresivo de Singapur exige aumentos anuales para los puestos de menor remuneración, y las directrices de Acuerdos de Trabajo Flexible del gobierno, implementadas el 1 de diciembre de 2024, obligan a los empleadores a acomodar horarios a tiempo parcial e híbridos que complican la cobertura de turnos.

Lenta recuperación de las visitas de turistas de China continental

China continental siguió siendo un mercado emisor de recuperación más lenta en comparación con los flujos regionales, lo que generó variabilidad para los operadores con exposición a los segmentos de tours grupales y juegos premium-masivos. Las aerolíneas y las partes interesadas del aeropuerto ampliaron la conectividad punto a punto con ciudades chinas, fortaleciendo las bases para una recuperación gradual a medida que mejora la confianza de los viajeros. Los hoteles ajustaron su combinación de mercados emisores reforzando las captaciones en el Sudeste Asiático e India, lo que favoreció ciclos de reserva más cortos y ayudó a cubrir la demanda entre semana. Las visitas impulsadas por eventos y los despliegues de cruceros contribuyeron a diversificar la demanda más allá de un único país emisor, lo cual es estratégicamente importante para un destino compacto. La tendencia general reforzó la necesidad de mantener una generación de demanda de base amplia que sostenga el mercado de hospitalidad de Singapur a través de diferentes ciclos económicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Apartamentos con Servicios Capturan el Auge de las Estancias Prolongadas

Los hoteles de cadena mantuvieron el 61,65% de la participación del mercado de hospitalidad de Singapur en 2025, lo que refleja la escala de distribución y los ecosistemas de fidelización que las marcas globales han construido a lo largo de múltiples ciclos. Se proyecta que los apartamentos con servicios se expandirán a una CAGR del 9,76% hasta 2031, y este crecimiento incrementa directamente el tamaño del mercado de hospitalidad de Singapur para los formatos de estancia prolongada que combinan funcionalidad residencial con servicios de nivel hotelero. El perfil de demanda incluye ejecutivos en reubicación, nómadas digitales y viajeros médicos, todos los cuales priorizan el espacio, el acceso a cocina y la conectividad fiable que las habitaciones tradicionales a menudo no optimizan. Los hoteles independientes continuaron diferenciándose a través de experiencias localizadas y operaciones ágiles, aunque sus posiciones en marketing digital y negociación con OTAs son estructuralmente más débiles que las de las cadenas. En la práctica, las cadenas y las plataformas de apartamentos con servicios utilizan su escala para negociar mejores tarifas en tecnología, mejoras de sostenibilidad y formación de la fuerza laboral, lo que favorece el control de costos y la consistencia en todo el mercado de hospitalidad de Singapur.

La conversión de activos se ha acelerado a medida que los propietarios reevalúan la economía de los bloques de oficinas más antiguos y persiguen usos de hospitalidad de mayor rendimiento, un enfoque que se alinea con la renovación urbana y la reactivación en el Centro Urbano. Los proyectos de reurbanización de plataformas cotizadas ilustraron este cambio, incluidos los pipelines de residencias con servicios diseñados en torno a conceptos de co-living que anclan la ocupación con programación comunitaria y arrendamientos flexibles. Las iniciativas nacionales de edificios ecológicos orientan las decisiones de diseño, incentivando el rendimiento energético que reduce los costos del ciclo de vida y disminuye la exposición a la futura fijación de precios del carbono. Los gestores de cartera enmarcaron estas mejoras tanto como estrategia de cumplimiento como de marca, dado que la certificación de sostenibilidad influye cada vez más en la contratación empresarial y las políticas de viajes corporativos. La dirección del cambio sugiere que la industria de hospitalidad de Singapur continuará convergiendo en torno a modelos de vida flexible que equilibren la eficiencia de los activos con las expectativas cambiantes de los huéspedes.

Por Clase de Alojamiento: Los Activos de Presupuesto Ganan Terreno mientras el Lujo Sostiene su Prima

Las propiedades de lujo captaron el 47,65% del tamaño del mercado de hospitalidad de Singapur en 2025, ancladas por resorts integrados y marcas icónicas que atraen a viajeros de alto patrimonio neto en busca de experiencias premium. Se prevé que las propiedades de presupuesto y economía sean las de mayor crecimiento, con una CAGR del 8,67%, impulsadas por visitantes regionales conscientes del costo que priorizan la ubicación y el valor sobre las comodidades. Los hoteles de escala media-alta y media enfrentaron una presión persistente derivada de políticas de viajes corporativos más estrictas y patrones de trabajo híbrido que redujeron la frecuencia de los viajes y acortaron la duración de las estancias. El desempeño dentro del segmento de lujo divergió según las credenciales de sostenibilidad y la integración de bienestar, gastronomía y programación de eventos que favorecen estancias más largas y visitas repetidas. La composición de la demanda entre clases refuerza la disciplina en la gestión de ingresos y la optimización de la combinación en todo el mercado de hospitalidad de Singapur.

Los indicadores de referencia de los resorts integrados se mantuvieron sólidos en 2025, con Marina Bay Sands reportando un rendimiento récord en el segmento masivo y una alta ocupación, lo que respaldó las ADR premium y fortaleció la confianza en la profundidad de la demanda de lujo. Al mismo tiempo, las reformas ecológicas escalables se extendieron por las propiedades de escala media y superior, lo que redujo el consumo energético y mejoró el ingreso operativo neto en un entorno de tarifas elevadas. La aparición de co-living y suites con servicios que se sitúan entre el posicionamiento de escala media y premium permitió a los operadores flexibilizar los precios según la temporada y el calendario de eventos. Las propiedades con logros de sostenibilidad visibles y eficiencia operativa demostrada señalaron resiliencia a lo largo de los ciclos, una consideración importante para prestamistas e inversores. Estas dinámicas subrayan cómo ambos extremos del espectro pueden expandirse junto con un núcleo en crecimiento en el mercado de hospitalidad de Singapur.

Por Canal de Reserva: El Canal Digital Directo Interrumpe el Dominio de las OTAs

Las OTAs representaron el 52,77% del tamaño del mercado de hospitalidad de Singapur en 2025, lo que refleja la confianza de los viajeros en los motores de comparación y las reseñas que respaldan las decisiones de ocio. Se proyecta que el canal digital directo crezca a una CAGR del 12,68%, respaldado por ecosistemas de fidelización, tarjetas de marca compartida y tarifas exclusivas para miembros que reducen la fuga de comisiones y mejoran los márgenes de contribución. Los canales corporativos y MICE siguieron siendo fundamentales para la carga base entre semana, pero operaron bajo presupuestos empresariales más estrictos que exigieron una gestión de rendimientos más precisa. Los agentes mayoristas y tradicionales continuaron atendiendo mercados emisores específicos y tours grupales, aunque su peso relativo se moderó a medida que los viajeros más jóvenes se desplazaron aún más hacia los flujos de reserva de autoservicio. En conjunto, estas tendencias configuran una combinación de reservas que favorece un mayor control de marca y valor de vida del cliente en el mercado de hospitalidad de Singapur.

La digitalización se aceleró bajo el Mapa de Transformación Nacional de la Industria Hotelera, que fomenta la adopción de herramientas interoperables que mejoran la captación de ingresos y la eficiencia en las instalaciones. El registro de entrada y la verificación de identidad están más automatizados hoy en día, lo que crea llegadas más fluidas y reduce las colas en recepción, al tiempo que disminuye la dependencia de los procesos manuales. La integración de datos entre los sistemas de gestión de propiedades, canales y CRM respalda ofertas dirigidas y aceleradores de puntos de fidelización que pueden aumentar la conversión directa. El volumen de datos resultante ayuda a los equipos a perfeccionar el contenido y los precios dinámicos en los canales de brand.com y aplicaciones sin sobreexponer descuentos en sitios de terceros. El resultado es una combinación de canales más saludable que mejora la rentabilidad y el valor de marca en todo el mercado de hospitalidad de Singapur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Marina Bay y el Centro Urbano captaron el 38,77% del tamaño del mercado de hospitalidad de Singapur en 2025, una concentración impulsada por propiedades emblemáticas y grandes instalaciones MICE que respaldan el poder de fijación de precios premium. Se proyecta que Changi y la Costa Este crezcan a una CAGR del 8,66% hasta 2031 a medida que se amplían los despliegues de aviación y cruceros, respaldados por planes de infraestructura a largo plazo. Orchard Road aprovechó el comercio minorista y la gastronomía para atraer a viajeros de ocio, mientras que los distritos patrimoniales como Bugis y Little India atrajeron a visitantes en busca de valor cuyas estancias a menudo coinciden con eventos culturales. Sentosa y el Frente Marítimo Sur continuaron beneficiándose de las atracciones integradas, aunque los ciclos de renovación y la evolución de la combinación de activos configuraron la dinámica de participación trimestral. El patrón geográfico refleja cómo la infraestructura y las atracciones ancla orientan la distribución de la demanda en el mercado de hospitalidad de Singapur.

El homeporting de cruceros añadió una nueva capa de diversificación de la demanda, destacada por el despliegue de cinco años del Disney Adventure a partir de diciembre de 2025, que fomenta las estancias previas y posteriores al crucero. El desempeño del aeropuerto también es fundamental para el corredor de la Costa Este, donde los fuertes flujos de pasajeros sustentan los hoteles que atienden salidas tempranas y llegadas tardías, así como a las tripulaciones. Se espera que las fases futuras del desarrollo aeroportuario mejoren la conectividad de largo recorrido y refuercen el papel de Singapur como hub regional, una dinámica que multiplica las oportunidades de alojamiento más allá del centro de la ciudad. Estos cambios refuerzan el argumento a favor de inversiones específicas en los barrios adyacentes a Changi que puedan capturar los desbordamientos del crecimiento aéreo y de cruceros. La huella regional continuará reequilibrándose a medida que la oferta, los eventos y los planes de transporte entren en funcionamiento en todo el mercado de hospitalidad de Singapur.

Panorama Competitivo

La intensidad competitiva sigue siendo alta incluso cuando los precios se mantienen, ya que los operadores deben competir en diseño de servicios, sostenibilidad y experiencias digitales en lugar de solo en tarifas. Los resorts integrados ejercen una influencia desproporcionada en los segmentos premium y la demanda impulsada por eventos, lo que eleva el RevPAR en los submercados adyacentes durante los calendarios pico. Al mismo tiempo, un amplio campo de cadenas internacionales y sólidos propietarios nacionales mantiene el mercado moderadamente fragmentado, lo que fomenta la innovación continua en producto y servicio. Las certificaciones de sostenibilidad son ahora tanto una palanca comercial como una tarea de cumplimiento, con muchos compradores empresariales que prefieren hoteles certificados para sus programas de viaje. Estos patrones continúan configurando las prioridades de inversión y las estrategias de marca en todo el mercado de hospitalidad de Singapur.

La tecnología se ha convertido en una dimensión competitiva central, con operadores que despliegan sistemas de edificios inteligentes, cocinas eficientes y recorridos digitales para los huéspedes con el fin de comprimir costos y mejorar la experiencia. Los casos de estudio incluyen propiedades de escala media que ahora operan cocinas de bajo consumo de carbono y utilizan controles inteligentes para optimizar la calefacción y la refrigeración sin sacrificar el confort. Los ecosistemas de marca también importan, ya que los programas de fidelización pueden desviar participación de las OTAs y mejorar las tasas de repetición, que se multiplican en valor cuando se combinan con personalización basada en datos. Los propietarios con sólidos balances están reorientando el gasto de capital hacia mejoras que reducen el consumo energético y potencian la activación de espacios, en lugar de simplemente añadir habitaciones. Esta orientación favorece una mejor resiliencia del flujo de caja y la diferenciación de marca en el mercado de hospitalidad de Singapur.

La escala continúa confiriendo ventajas en adquisiciones y financiación, con vehículos de hospitalidad cotizados que reciclan capital para mantener productos competitivos y perseguir reinversiones acumulativas. Las actualizaciones para inversores de las principales plataformas destacaron estrategias de desinversión y reinversión que inclinan las carteras hacia activos de mayor rendimiento y modelos de vida flexible. Las divulgaciones de los resorts integrados para 2025 apuntaron a un sólido desempeño en el segmento premium-masivo y una alta ocupación, reforzando la profundidad sostenida de la demanda de lujo hasta 2026. Las hojas de ruta de sostenibilidad a nivel de cartera también señalan un progreso más rápido hacia las certificaciones, lo que puede desbloquear la demanda corporativa premium y acuerdos de mayor duración. El efecto acumulado es un mercado donde el capital, la capacidad y la credibilidad se alinean para reforzar las posiciones de liderazgo en el mercado de hospitalidad de Singapur.

Líderes de la Industria de Hospitalidad de Singapur

Far East Hospitality

Pan Pacific Hotels Group

Marina Bay Sands

Resorts World Sentosa

Accor Asia Pacific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Disney Adventure de Disney Cruise Line inició su viaje inaugural desde Singapur y comenzó un acuerdo exclusivo de homeporting de cinco años que se espera extienda las estancias previas y posteriores al crucero.

- Octubre de 2025: IHG Hotels & Resorts nombró al Holiday Inn Express Singapore Clarke Quay su primer hotel Pionero en Bajo Carbono en Asia, con cocinas totalmente eléctricas, bombas de calor para agua caliente y sistemas de edificios inteligentes.

- Octubre de 2025: Las Vegas Sands reportó ingresos netos de Marina Bay Sands en el tercer trimestre de 2025 de USD 1.436 mil millones con un récord en ganancias de juego masivo y un margen EBITDA del 51,7%, subrayando la resiliencia de los resorts integrados.

- Enero de 2025: El lyf Funan Singapore de CapitaLand Ascott Trust comenzó a generar ingresos, respaldado por su diseño de co-living y su proximidad a los principales recintos MICE.

Alcance del Informe del Mercado de Hospitalidad de Singapur

El sector de hospitalidad abarca una amplia gama de ocupaciones basadas en servicios, incluidos alojamientos, parques temáticos, agencias de viajes, servicios de alimentos y bebidas, gestión de eventos, hoteles, restaurantes y bares. La investigación cubre un examen de antecedentes exhaustivo del sector de hospitalidad de Singapur, incluida una evaluación de las asociaciones del sector, la economía general, las tendencias emergentes del mercado por categoría, los cambios notables en la dinámica del mercado y una visión general del mercado.

El Informe del Mercado de Hospitalidad de Singapur está segmentado por Tipo (Hoteles de Cadena, Hoteles Independientes), Clase de Alojamiento (Lujo, Escala Media y Media-Alta, Presupuesto y Economía, Apartamentos con Servicios), Canal de Reserva (Digital Directo, OTAs, Corporativo / MICE, Agentes Mayoristas y Tradicionales), y Geografía (Marina Bay / Centro Urbano, Orchard Road, Sentosa y Frente Marítimo Sur, Bugis y Little India, Changi y Costa Este, Resto de Singapur).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos con Servicios |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Marina Bay / Centro Urbano |

| Orchard Road |

| Sentosa y Frente Marítimo Sur |

| Bugis y Little India |

| Changi y Costa Este |

| Resto de Singapur |

| Por Tipo (Valor) | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento (Valor) | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos con Servicios | |

| Por Canal de Reserva (Valor) | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica (Valor) | Marina Bay / Centro Urbano |

| Orchard Road | |

| Sentosa y Frente Marítimo Sur | |

| Bugis y Little India | |

| Changi y Costa Este | |

| Resto de Singapur |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de hospitalidad de Singapur hasta 2031?

El tamaño del mercado de hospitalidad de Singapur es de USD 23,28 mil millones en 2026 y se proyecta que alcance USD 32,46 mil millones en 2031 a una CAGR del 6,87%, sustentado por una demanda diversificada entre MICE, ocio y estancias prolongadas.

¿Qué segmentos están creciendo más rápido en la hospitalidad de Singapur?

Los apartamentos con servicios lideran por tipo con una CAGR del 9,76%, el presupuesto y la economía lideran por clase con una CAGR del 8,67%, el canal digital directo lidera entre los canales de reserva con una CAGR del 12,68%, y Changi y la Costa Este lideran por geografía con una CAGR del 8,66%.

¿Cómo están afectando los canales directos a las reservas en los hoteles de Singapur?

Los canales digitales directos están creciendo a una CAGR del 12,68% hasta 2031, ya que los programas de fidelización, las ofertas de suscripción y las aplicaciones de marca desvían participación de las OTAs al tiempo que reducen las comisiones.

¿Qué papel desempeña la sostenibilidad en el desempeño hotelero en Singapur?

Los hoteles con certificaciones reconocidas se benefician de una mayor demanda corporativa y preferencia de los viajeros, con programas nacionales que apoyan operaciones más ecológicas que mejoran los márgenes y la confianza en la marca.

¿Qué ubicaciones son más importantes para la demanda premium en Singapur?

Marina Bay y el Centro Urbano concentran el inventario premium y la actividad MICE en toda la ciudad, mientras que Changi y la Costa Este están destinados a crecer más rápido debido a la conectividad impulsada por la aviación y los cruceros.

¿Cómo configuran los megaeventos y el MICE la demanda en los hoteles de Singapur?

Los grandes eventos generan compresión en toda la ciudad y precios premium durante las ventanas de eventos, y un creciente número de convenciones asegura la carga base entre semana que sustenta el desempeño durante todo el año.

Última actualización de la página el: