Tamaño y participación del mercado inmobiliario de hospitalidad de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

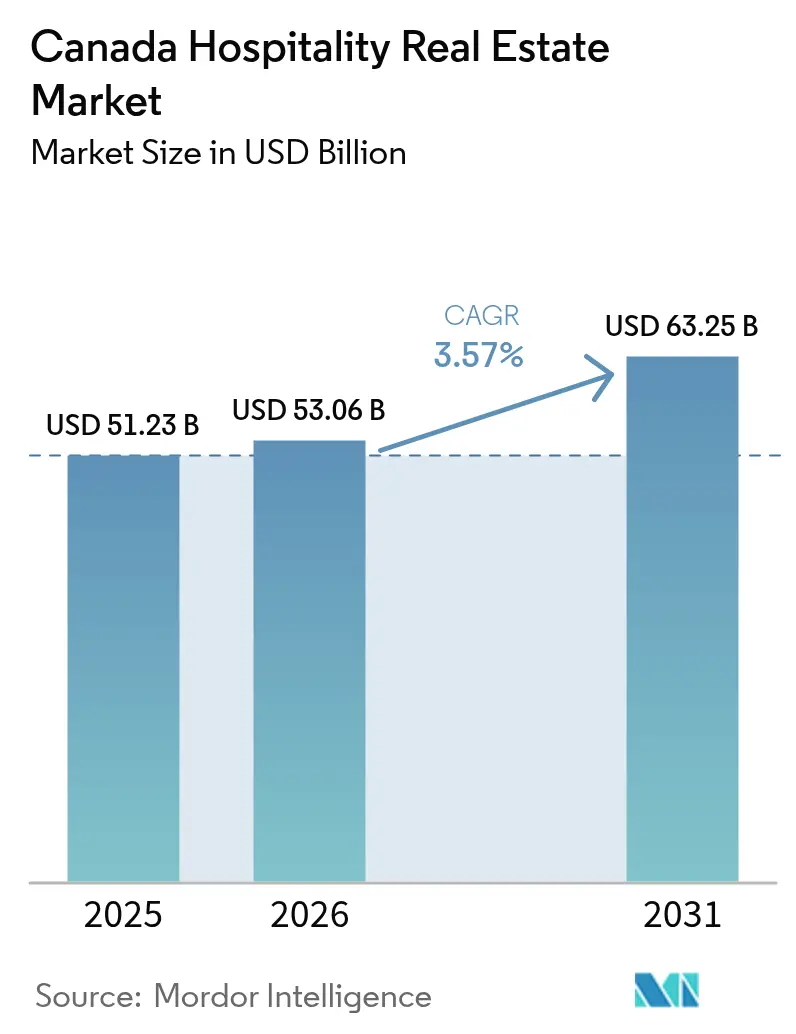

| Tamaño del mercado en el año base (2025) | 51.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario de hospitalidad de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario de hospitalidad de Canadá crezca de USD 51.230 millones en 2025 a USD 53.060 millones en 2026 y se proyecta que alcance USD 63.250 millones en 2031 con una CAGR del 3,57% durante 2026-2031. La demanda doméstica impulsada por el turismo de ocio, la recuperación del turismo receptor y las tarifas diarias promedio (ADR) resistentes al precio en metrópolis con oferta limitada sostienen el impulso de los ingresos. Las ciudades de acceso —Toronto, Vancouver y Montreal— se benefician de la capacidad aérea restaurada y de un dólar canadiense más débil que impulsa el gasto transfronterizo, mientras que los mercados secundarios capturan la demanda de estadías prolongadas y reubicación corporativa. El crédito ajustado y los elevados costos de construcción moderan el desarrollo desde cero, pero los proyectos de reutilización adaptativa y las renovaciones ESG ofrecen corredores de crecimiento alternativos. Las cadenas globales redoblan sus esfuerzos en lanzamientos de servicios enfocados y estadías prolongadas, mientras que los independientes bien capitalizados utilizan afiliaciones de marcas blandas para ampliar la distribución.

Conclusiones clave del informe

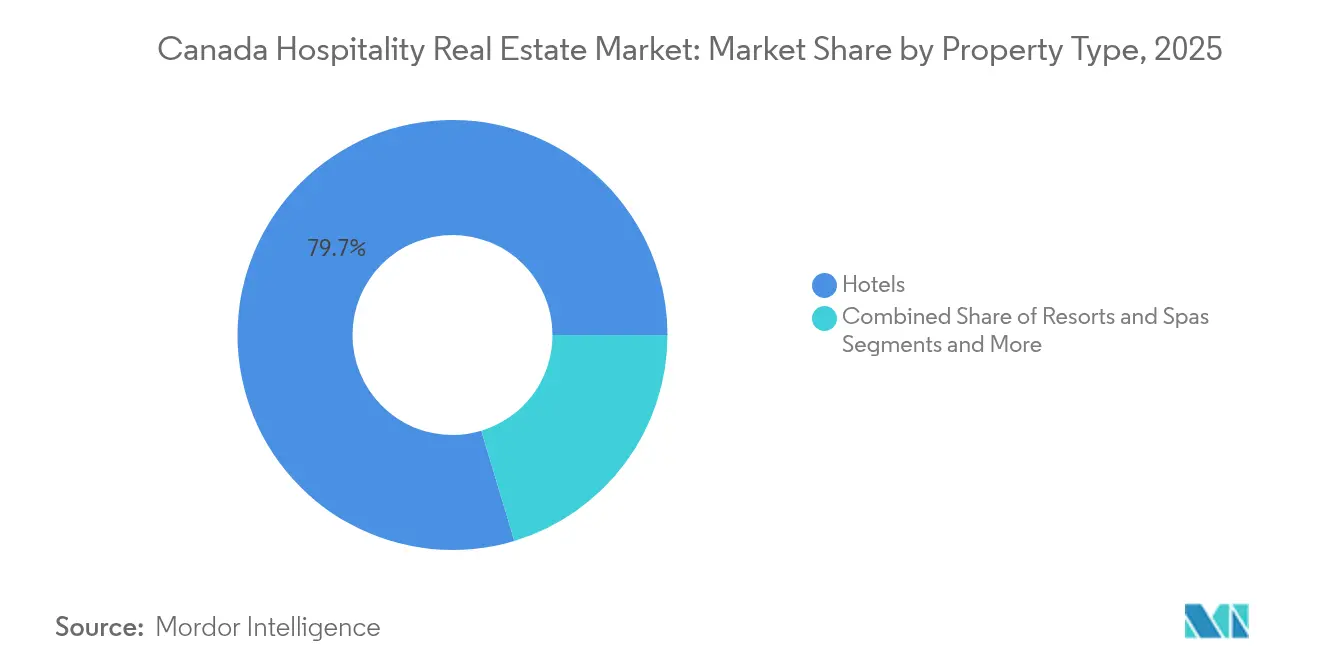

- Por tipo de propiedad, los hoteles representaron el 79,65% de los ingresos de 2025, mientras que los resorts y spas crecen a una CAGR del 4,02% hasta 2031.

- Por tipo, los hoteles de cadena representaron el 62,15% de la participación del mercado inmobiliario de hospitalidad de Canadá en 2025; los hoteles independientes registran la CAGR pronosticada más rápida del 4,36%.

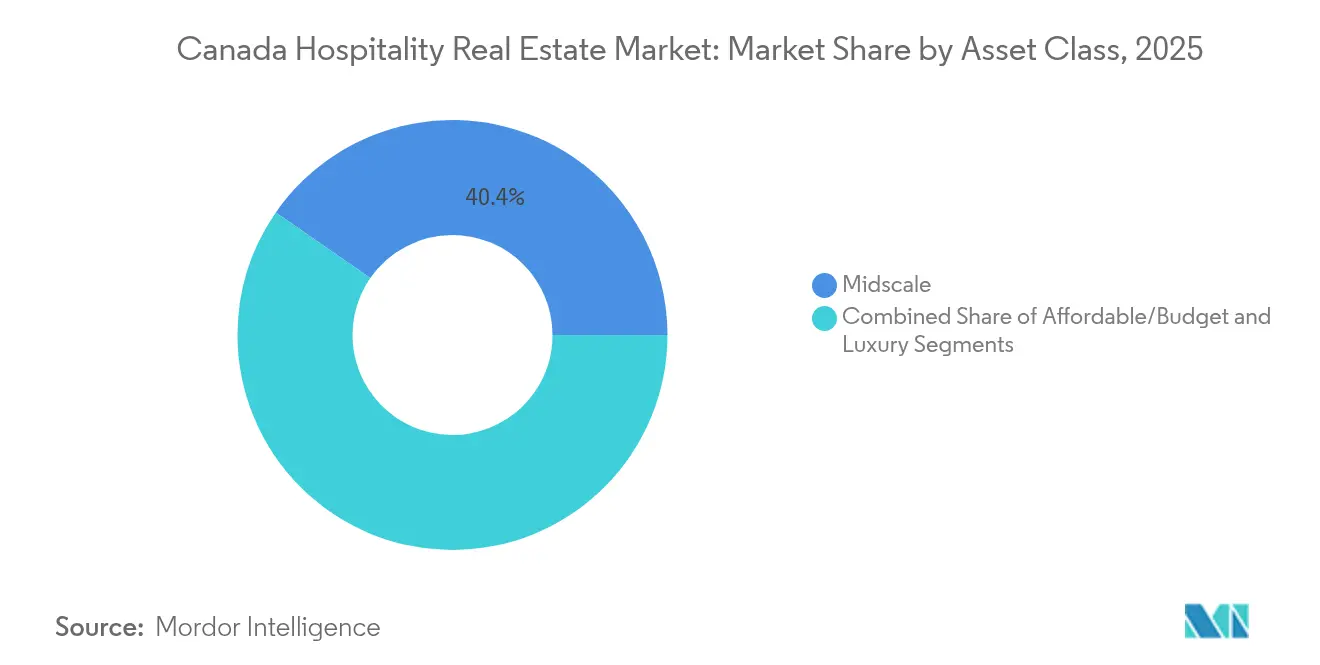

- Por clase de activo, la escala media capturó el 40,35% de los ingresos de 2025; se proyecta que el lujo se expanda a una CAGR del 4,63% hasta 2031.

- Por geografía, Ontario controló el 30,35% de los ingresos de 2025, mientras que Columbia Británica está dispuesta a entregar la CAGR más rápida del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario de hospitalidad de Canadá

Análisis del impacto de los impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Crecimiento poblacional y recuperación del turismo | +1.2% | Ontario, Columbia Británica, Quebec | Mediano plazo (2-4 años) |

| CAD débil, viajes de eventos, rutas aéreas restauradas | +0.9% | Provincias fronterizas y ciudades de acceso | Corto plazo (≤ 2 años) |

| Resiliencia de estadías prolongadas y servicios selectivos | +0.7% | Calgary, Edmonton, Toronto, Vancouver | Mediano plazo (2-4 años) |

| Conversiones urbanas de oficinas a hoteles | +0.5% | Toronto, Vancouver, Montreal, Calgary | Largo plazo (≥ 4 años) |

| Renovaciones ESG desbloquean financiamiento verde | +0.3% | Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento poblacional y la recuperación del turismo elevan la ocupación y la ADR

La inmigración agregó un récord de 1,3 millones de residentes en 2024, y los viajes domésticos nocturnos alcanzaron 105,6 millones, un 8,8% más interanual, apoyando directamente la demanda hotelera[1]Estadísticas Canadá, "Encuesta Nacional de Viajes, segundo trimestre de 2024," statcan.gc.ca. Los ingresos por alojamiento ya se situaban un 9,6% por encima de 2019 en 2022, y el consumo de alojamiento del cuarto trimestre de 2024 avanzó un 2,6% trimestral. Aunque las llegadas internacionales siguen siendo un 12% inferiores a 2019, los continuos avances en el procesamiento de visados sugieren mayor potencial alcista. Las tarifas diarias promedio subieron un 2,9% en el primer trimestre de 2025 a pesar de una leve caída en la ocupación, lo que subraya el poder de fijación de precios en metrópolis con capacidad ajustada. La nueva infraestructura de eventos, como el ampliado Centro BMO de Calgary, suma demanda grupal incremental para las habitaciones cercanas.

La demanda estadounidense e internacional impulsada por el CAD más débil y la reconstrucción de la capacidad aérea

El CAD se negoció entre 1,35 y 1,44 por USD durante 2024-2025, haciendo a Canadá competitivo en costos para los estadounidenses y los visitantes de larga distancia. Los viajeros estadounidenses registraron 23,5 millones de viajes en 2024, y la capacidad aérea internacional superó los niveles de 2019 durante cuatro trimestres consecutivos. Las llegadas de Europa y Asia aumentaron cada una más del 8% interanual en agosto de 2024, amortiguando una caída en el turismo emisor canadiense. Los viajes de ocio y eventos, incluidos conciertos de alto perfil y torneos deportivos, canalizaron gasto hacia hoteles en Toronto, Vancouver y Ottawa. Ese viento de cola entrante eleva directamente el RevPAR urbano, dada la concentración de visitantes internacionales en los mercados de acceso.

Los formatos de estadía prolongada, servicio selecto y servicio limitado muestran márgenes resilientes

Las marcas de servicio enfocado representaron la mitad de las aperturas canadienses de Hilton en la última década, mientras que sus habitaciones de estadía prolongada se duplicaron, lo que señala la preferencia de los franquiciados por modelos con personal reducido. La evidencia en tasas de capitalización se alinea: los activos de servicio selecto se transaron con rendimientos del 6,0-9,5%, pero alcanzaron el punto de equilibrio más rápido que sus contrapartes de servicio completo. Las eficiencias de personal son importantes cuando el salario semanal del sector de alojamiento está cerca de un 50% por debajo de la norma nacional, y las vacantes aún rondan el 4%. Las comodidades similares a las del hogar y los menores gastos generales de alimentos y bebidas mantienen los márgenes firmes incluso durante las fluctuaciones de demanda. Los datos del canal de proyectos —más de 20 aperturas previstas en el próximo año— apuntan a un apetito duradero de los desarrolladores.

Reposicionamiento urbano —conversiones de oficinas/comercio y proyectos de uso mixto— que amplía la oferta

Las persistentemente elevadas vacantes de oficinas en el centro urbano inducen a los propietarios a considerar conversiones a hotel o aparthotel. El Îlot Dorchester de Quebec City, un hotel de 150 habitaciones dentro de una torre de uso mixto de 17 pisos, y el hotel de 464 unidades en la calle Granville de Vancouver ejemplifican este camino de reutilización. Los proyectos adaptativos aprovechan los servicios públicos y las líneas de tránsito existentes, acortando las fases de predesarrollo en relación con los terrenos no urbanizados. Las renovaciones de patrimonio también se alinean con los objetivos municipales de carbono; la profunda renovación de carbono del Fairmont Royal York redujo las emisiones en un 80% y desbloqueó USD 46,5 millones de deuda a tasa reducida a través del Banco de Infraestructura de Canadá. Sin embargo, las aprobaciones frecuentemente se extienden entre 18 y 36 meses, prolongando los períodos de mantenimiento y presionando los rendimientos de los desarrolladores.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Altos costos de financiamiento y suscripción más estricta | -0.8% | Proyectos sensibles a la deuda en Toronto y Vancouver | Corto plazo (≤ 2 años) |

| Inflación de la construcción y retrasos en permisos | -0.6% | Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Escasez aguda de mano de obra y salarios en aumento | -0.4% | Alberta y Columbia Británica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de financiamiento y la suscripción más estricta ralentizan las transacciones

La tasa a un día se redujo al 2,25% en diciembre de 2025, pero los rendimientos a cinco y diez años permanecen 100 puntos básicos por encima de las normas previas a 2022, manteniendo mayores cargas de servicio de la deuda. La notificación de la Oficina del Superintendente de Instituciones Financieras (OSFI, por sus siglas en inglés) de noviembre de 2024 endureció las reglas de aprovisionamiento, obligando a los prestamistas a exigir más capital propio y mejores antecedentes del patrocinador. La venta de Morguard de 14 hoteles por USD 410 millones ejemplifica a los propietarios que reasignan capital hacia sectores de menor riesgo. El apalancamiento en el desarrollo ha caído, a menudo con un tope del 55% en la relación préstamo-costo, lo que ralentiza los inicios desde cero. Este clima de capital más ajustado frena el ritmo de expansión del mercado inmobiliario de hospitalidad de Canadá a pesar de los sólidos fundamentos de demanda.

La inflación de la construcción, los retrasos en la cadena de suministro y la complejidad de los permisos elevan el gasto de capital y los plazos

Los índices de costos de construcción continuaron aumentando durante 2024 a medida que los aranceles sobre materiales y el escalamiento salarial se incorporaron a las ofertas. Las aprobaciones municipales en Vancouver o Toronto frecuentemente superan los dos años, sumando inflación de costos blandos a los proyectos estancados. Los contratistas incorporan primas de riesgo de cadena de suministro en los alcances hoteleros porque los sistemas mecánicos suelen depender de componentes importados. Estos obstáculos elevan los costos por habitación y empujan las tasas internas de retorno (TIR) de los proyectos por debajo de las tasas mínimas requeridas a menos que los pronósticos de ADR se reajusten al alza. En consecuencia, algunos desarrolladores optan por convertir edificios existentes para evitar tanto el gasto como el lastre burocrático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: los hoteles anclan los ingresos, los resorts capturan la demanda de bienestar

Los hoteles capturaron el 79,65% de los ingresos de 2025 en el mercado inmobiliario de hospitalidad de Canadá, lo que refleja su amplia presencia en todos los principales corredores urbanos. Los ingresos provienen de una combinación equilibrada de segmentos corporativo, de ocio y grupal, lo que permite a las cadenas distribuir los costos fijos a lo largo de las temporadas de alta ocupación. Los operadores de marca continúan renovando los vestíbulos para convertirlos en salones de trabajo colaborativo, monetizando los metros cuadrados que no son habitaciones y aumentando el gasto auxiliar. Los resorts y spas, aunque representan una base menor, tienen previsto expandirse a una CAGR del 4,02% hasta 2031, superando al mercado inmobiliario de hospitalidad de Canadá en general a medida que el turismo de bienestar gana protagonismo en el ámbito general.

El interés de los inversores se orienta hacia propiedades ricas en experiencias, como la reurbanización de Ontario Place por parte de Therme Canadá, que combina atracciones de parque acuático, botánicas y termales bajo un mismo techo. Los íconos consolidados como el Fairmont Chateau Lake Louise añaden instalaciones térmicas ecológicas para asegurar primas de ocupación durante todo el año. La escasa disponibilidad de terrenos cerca de los parques nacionales y los lagos protege la ADR, mientras que las marcas persiguen acuerdos de gestión sin activos para limitar el riesgo a la baja. En general, los hoteles seguirán dominando el volumen de transacciones, pero se espera que los resorts entreguen un mayor crecimiento del RevPAR a medida que los viajeros adinerados prioricen las experiencias de bienestar holístico.

Por tipo: las cadenas aprovechan la escala, los independientes ganan mediante marcas blandas

Los hoteles de cadena controlaron el 62,15% de las habitaciones de 2025, cifra respaldada por poderosos ecosistemas de fidelización y ahorros en adquisiciones que amplían los márgenes de EBITDA. Su canal de proyectos favorece los conceptos de servicio enfocado y estilo de vida que requieren menores superficies de banquetes y cocinas, pero generan un RevPAR comparable. Los hoteles independientes, apoyados por afiliaciones de marcas blandas, están en camino de alcanzar una CAGR del 4,36%, la tasa de crecimiento más rápida en esta segmentación. Ascend Hotel Collection y Tapestry Collection extienden el alcance del sistema de reservas centralizado (CRS) y la fidelización a los propietarios de hoteles boutique que conservan la autonomía de diseño.

El operador doméstico Germain Hotels ilustra la fortaleza del modelo híbrido tras asegurar USD 118 millones para expandir sus banderas Alt y Le Germain. Las estructuras de franquicia atraen a los nuevos participantes al ofrecer manuales operativos estandarizados, pero el aumento de las cargas de honorarios motiva a algunos propietarios a renegociar o cambiar a gestores de marca blanca emergentes. Durante 2026-2031, el tamaño del mercado inmobiliario de hospitalidad de Canadá vinculado a los hoteles independientes se expandirá a medida que el marketing digital reduzca las barreras de distribución, mientras que las cadenas mantienen su dominio mediante la escala y el valor de marca.

Por clase de activo: la escala media domina el volumen, el lujo genera un crecimiento premium

La escala media capturó el 40,35% de los ingresos de 2025 en el mercado inmobiliario de hospitalidad de Canadá, aprovechando los nodos de demanda de carreteras, aeropuertos y zonas suburbanas. Estas propiedades operan de forma eficiente, con servicio de desayuno automatizado y espacio de banquetes reducido, manteniendo bajos los costos fijos. Los puntos de fidelización y los estándares uniformes de colchones continúan resonando entre los viajeros conscientes del costo y las cuentas corporativas pequeñas.

Se proyecta que el segmento de lujo crezca a una CAGR del 4,63%, superando al mercado a medida que los viajeros de alto poder adquisitivo buscan estadías personalizadas y centradas en la experiencia. El impulso de estilo de vida de Hilton —Curio, Canopy y el próximo Tempo en Toronto— ilustra las ambiciones de la cadena de capturar la participación de cartera del lujo boutique. El capital sigue este camino: las conversiones en el centro urbano de edificios patrimoniales en hoteles de cinco estrellas frecuentemente alcanzan una compresión de la tasa de capitalización cercana al 6%, lo que refleja la confianza de los inversores en la resiliencia de las tarifas. La escala media seguirá siendo la columna vertebral de volumen del mercado, pero los activos de lujo impulsarán de manera desproporcionada el RevPAR incremental y atraerán capital en busca de activos emblemáticos.

Análisis geográfico

Ontario generó el 30,35% de los ingresos de 2025, anclado por la demanda de convenciones de Toronto, el tráfico gubernamental de Ottawa y las llegadas de turismo de ocio a las cataratas del Niágara. Columbia Británica lidera el crecimiento con una CAGR pronosticada del 4,92%, impulsada por la conexión aérea restaurada de Vancouver con Asia-Pacífico y el atractivo de resorts de Victoria. Quebec mantiene una sólida base de turismo cultural; el calendario de festivales de Montreal sostiene la ocupación estival, mientras que Quebec City se beneficia del turismo patrimonial y los negocios gubernamentales. Alberta, aún vinculada a los ciclos del sector energético, aprovecha el nuevo Centro BMO para diversificar las reservas grupales, aunque el RevPAR de Calgary cedió en los primeros meses de 2025 antes de estabilizarse cuando los precios de las materias primas repuntaron.

Saskatchewan y las provincias atlánticas muestran oscilaciones volátiles del RevPAR ligadas a concentraciones de eventos y demanda contractual. La caída del 13% del RevPAR de Manitoba en el primer trimestre de 2025 ilustra que los contratos gubernamentales de vivienda puntuales pueden distorsionar las comparativas. En cambio, el aumento del 8% de Saskatchewan subraya el potencial alcista cuando los eventos provinciales coinciden con una oferta limitada de habitaciones. Los territorios del norte siguen siendo un nicho que presta servicios a proyectos de recursos y turismo de aventura, pero los escasos bolsillos de desarrollo mantienen firme la ADR. En todas las regiones, el aumento de la capacidad aérea, especialmente en el Aeropuerto Internacional de Vancouver y el Aeropuerto Internacional Pearson de Toronto, concentra las noches de huéspedes internacionales en las metrópolis de acceso, mientras que las zonas conectadas por carretera dependen de los viajes domésticos de ocio en automóvil. Los mandatos ESG también varían geográficamente: los municipios de Columbia Británica y Ontario ofrecen incentivos fiscales para la electrificación, lo que lleva a una mayor proporción de hoteles verdes certificados en estas provincias. Mientras tanto, el abundante gas natural de Alberta empuja a algunos operadores hacia soluciones de cogeneración. Las agencias provinciales de turismo coordinan cada vez más con las comunidades indígenas, como lo demuestra la participación mayoritaria de las Primeras Naciones en el Hilton Québec, para garantizar un desarrollo equitativo y la autenticidad cultural. Estos matices regionales dan forma a las estrategias de asignación de capital y despliegue de marcas en el mercado inmobiliario de hospitalidad de Canadá.

Panorama competitivo

Las cadenas globales controlan aproximadamente el 60-65% de las habitaciones de marca, lo que les otorga poder de adquisición y captación de fidelización que sustenta una ocupación estable. Hilton superó los 200 hoteles abiertos en septiembre de 2025 y tiene más de 100 proyectos en desarrollo, con énfasis en banderas de servicio enfocado y estilo de vida. Marriott, IHG, Hyatt y Choice persiguen una estrategia similar de múltiples marcas para llenar los espacios vacíos en todos los segmentos de precio y propósitos de viaje.

Los competidores domésticos compiten mediante agilidad y diseño localizado. El avance de Germain Hotels de costa a costa, financiado con USD 118 millones de capital a largo plazo, demuestra cómo una marca regional sólida puede asegurar ubicaciones urbanas privilegiadas. La adquisición del histórico Walper Hotel por parte de Sunray Group por USD 13,7 millones señala el apetito independiente por activos patrimoniales en mercados concentrados en tecnología. Los vehículos de inversión indígenas ingresan a propiedades emblemáticas, alineando los rendimientos económicos con los mandatos de desarrollo comunitario.

El capital institucional trata la hospitalidad como una asignación táctica. Brookfield monetizó USD 40.000 millones de bienes raíces en 2024, incluyendo salidas de hoteles, para reciclar en apuestas de mayor rendimiento. La desinversión de USD 410 millones de Morguard y las continuas adquisiciones de InnVest REIT ilustran el reequilibrio de carteras según criterios ajustados al riesgo. La adopción de tecnología —inteligencia artificial de gestión de ingresos, llave móvil y análisis de huéspedes— emerge como una ventaja decisiva. Las credenciales ESG, ahora consideradas en las solicitudes de propuestas (RFP) por los planificadores de reuniones de las empresas Fortune 500, diferencian aún más a los ganadores en el mercado inmobiliario de hospitalidad de Canadá.

Líderes de la industria inmobiliaria de hospitalidad de Canadá

Brookfield Asset Management

InnVest Hotels

Westmont Hospitality Group

Superior Lodging Corp

Coast Hotels

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Hilton superó los 200 hoteles abiertos en Canadá, con más de 100 en desarrollo con enfoque en marcas de servicio enfocado, estadía prolongada y estilo de vida.

- Mayo de 2025: Germain Hotels aseguró USD 118 millones para acelerar la expansión nacional y fusionar entidades operativas.

- Enero de 2025: Inversores de las Primeras Naciones se asociaron con InnVest REIT para adquirir el Hilton Québec, marcando un hito para el avance económico indígena.

- Junio de 2024: Se inauguró la ampliación del Centro BMO de Calgary por USD 500 millones, añadiendo 565.000 pies cuadrados de espacio para exposiciones y reuniones.

Alcance del informe del mercado inmobiliario de hospitalidad de Canadá

El informe cubre un análisis de antecedentes completo del sector inmobiliario de hospitalidad en Canadá, que incluye una evaluación de las asociaciones de la industria, la economía general y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Hoteles |

| Resorts y spas |

| Otros (apartamentos con servicios, posadas boutique, etc.) |

| Hoteles de cadena |

| Hoteles independientes |

| Asequible / Presupuesto |

| Escala media |

| Lujo |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por tipo de propiedad | Hoteles |

| Resorts y spas | |

| Otros (apartamentos con servicios, posadas boutique, etc.) | |

| Por tipo | Hoteles de cadena |

| Hoteles independientes | |

| Por clase de activo | Asequible / Presupuesto |

| Escala media | |

| Lujo | |

| Por provincia | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado inmobiliario de hospitalidad de Canadá para 2031?

Se proyecta que el mercado alcance USD 63.250 millones en 2031, lo que refleja una CAGR del 3,57% durante 2026-2031.

¿Qué provincia tiene el pronóstico de crecimiento más rápido en el sector inmobiliario de hospitalidad canadiense?

Columbia Británica lidera con una CAGR del 4,92% hasta 2031, impulsada por la conectividad aérea internacional de Vancouver y el atractivo de los resorts de Victoria.

¿Por qué los hoteles de estadía prolongada y de servicio selecto son atractivos para los inversores?

Alcanzan la ocupación más rápidamente, operan con personal más reducido y se transaron con tasas de capitalización competitivas del 6,0-9,5% a principios de 2025.

¿Cómo influyen las renovaciones ESG en los rendimientos hoteleros?

Los proyectos de carbono profundo como el del Fairmont Royal York redujeron los costos de energía en más del 35% y desbloquean financiamiento verde preferencial, impulsando el ingreso operativo neto (NOI).

¿Qué obstáculos de financiamiento enfrentan los nuevos desarrollos hoteleros en Canadá?

Las tasas de política monetaria más altas, la suscripción más estricta de la OSFI y la menor disponibilidad de apalancamiento han ralentizado los inicios desde cero a pesar de los sólidos fundamentos de demanda.

¿Qué segmento muestra el crecimiento de ingresos más rápido dentro de las clases de activos?

Los hoteles de lujo, proyectados para expandirse a una CAGR del 4,63% hasta 2031, impulsados por la demanda de viajeros de alto poder adquisitivo y las conversiones de edificios patrimoniales.

Última actualización de la página el: