Tamaño y Participación del Mercado Inmobiliario de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

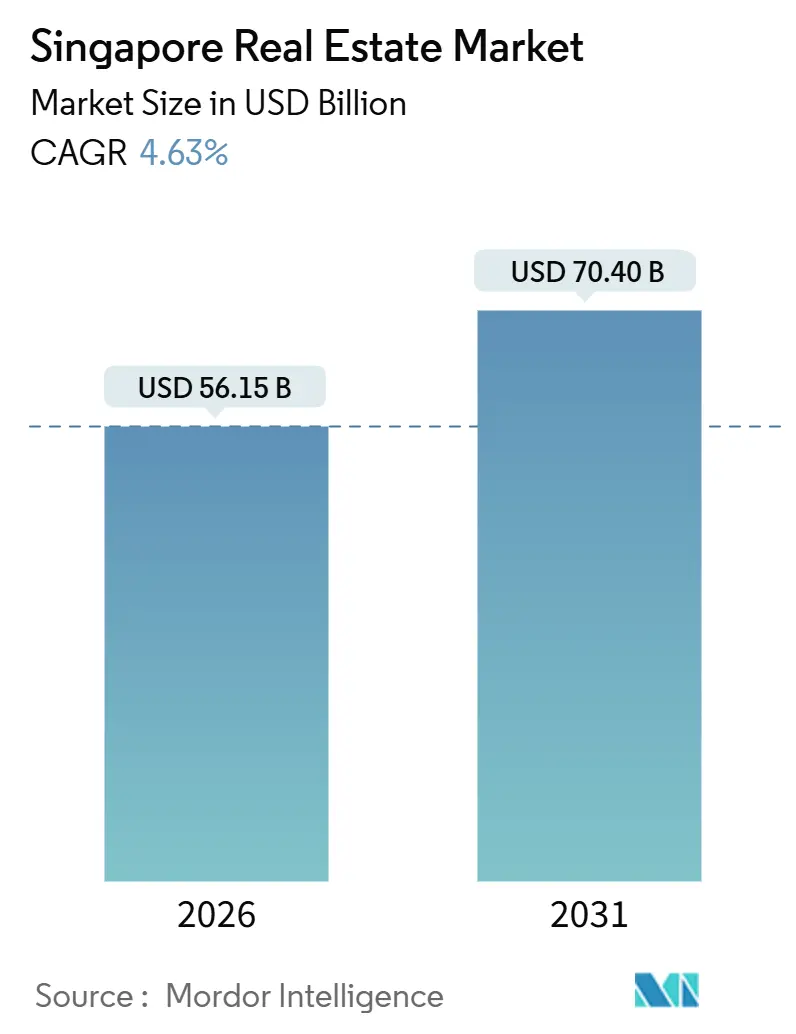

| Tamaño del Mercado (2026) | 56.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

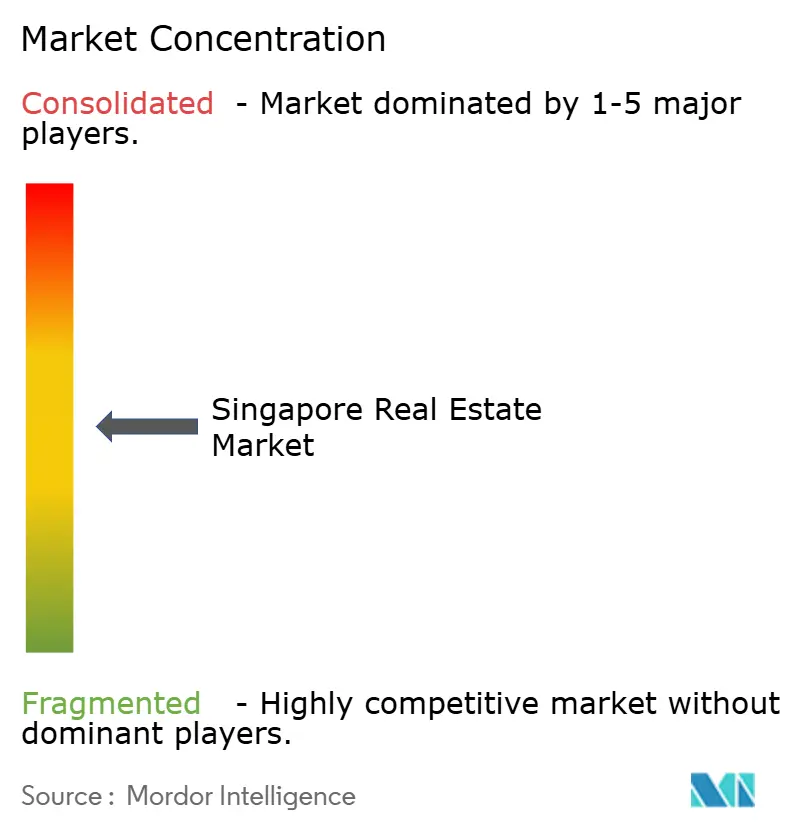

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Singapur por Mordor Intelligence

El tamaño del mercado inmobiliario de Singapur es de 56.150 millones de USD en 2026 y se proyecta que alcance los 70.400 millones de USD en 2031, lo que refleja una CAGR del 4,63%. El mercado inmobiliario de Singapur continúa beneficiándose de la demanda como activo refugio, la oferta limitada en los distritos de oficinas centrales y un flujo constante de compradores residenciales respaldados por el ahorro formal y la claridad de las políticas. Un alto nivel de participación en el mercado por parte de agentes con licencia, junto con una liquidez moderada en activos residenciales y comerciales, favorece el descubrimiento equilibrado de precios. Los programas de reurbanización urbana liderados por el gobierno y los incentivos para la construcción sostenible siguen siendo pilares clave para la creación de valor a largo plazo en el mercado inmobiliario de Singapur. Las medidas de enfriamiento específicas y los marcos crediticios estrictos mantienen la actividad especulativa bajo control, lo que ayuda a alinear las tendencias de precios con los fundamentos económicos en el mercado inmobiliario de Singapur.[1]https://www.cea.gov.sg/

Conclusiones Clave del Informe

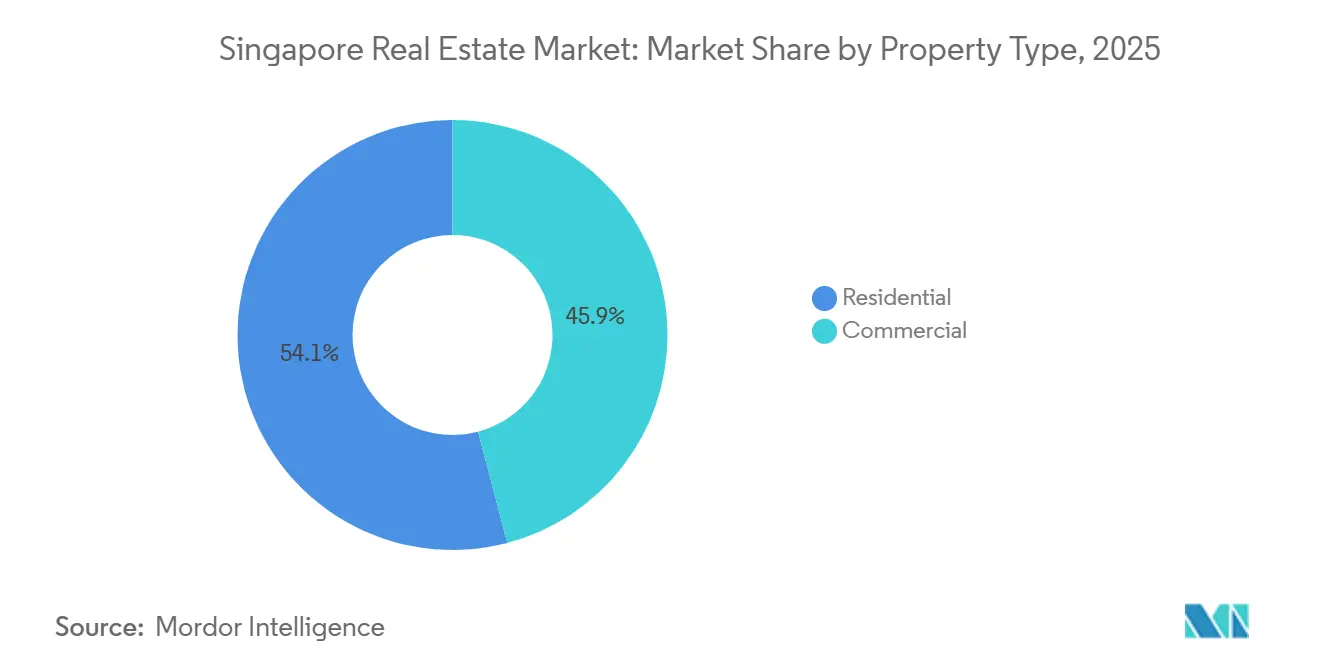

- Por tipo de propiedad, el segmento Residencial lideró con una participación de ingresos del 54,1% en 2025, mientras que el segmento Comercial tiene previsto expandirse a una CAGR del 5,44% hasta 2031.

- Por modelo de negocio, las Ventas mantuvieron una participación del 63,2% en 2025, mientras que el Alquiler proyecta crecer a una CAGR del 5,30% hasta 2031.

- Por usuario final, los Individuos y Hogares representaron el 70,1% de los ingresos de 2025, mientras que las Empresas y Pymes se espera que registren el crecimiento más rápido con una CAGR del 5,59%.

- Por geografía, la Región Central Principal mantuvo una participación del 43,1% en 2025, mientras que el Resto de la Región Central está en camino de crecer a una CAGR del 5,99% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario de Singapur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planificación urbana respaldada por el gobierno que impulsa el desarrollo a largo plazo | +1.2% | Nacional, con ganancias tempranas en los recintos del Gran Frente Marítimo del Sur | Largo plazo (≥ 4 años) |

| Posicionamiento estratégico como centro de negocios regional que apoya el crecimiento de oficinas y usos mixtos | +0.9% | CBD de la CCR, parques empresariales en Changi Business Park y one-north | Mediano plazo (2-4 años) |

| Sólido interés de inversores extranjeros impulsado por la estabilidad política y marcos legales sólidos | +0.8% | Global, concentrado en CCR y RCR para activos premium | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico y la fabricación avanzada que impulsa la demanda logística e industrial | +0.7% | Zonas industriales de la OCR como Jurong, Tuas, Woodlands y corredores principales cerca del Puerto Mega de Tuas | Corto plazo (≤ 2 años) |

| Demanda sostenida en el segmento residencial de lujo y alta gama por parte de UHNWIs globales | +0.6% | Distritos 9-11 de la CCR, Sentosa Cove | Mediano plazo (2-4 años) |

| Adopción creciente de tecnologías de construcción inteligentes y sostenibles | +0.5% | Nacional, con proyectos piloto en Marina South y el Distrito Digital de Punggol | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Planificación Urbana Respaldada por el Gobierno que Impulsa el Desarrollo a Largo Plazo

El marco de planificación de la Autoridad de Reurbanización Urbana, incluida la transformación del Gran Frente Marítimo del Sur, amplía la oferta de opciones de uso mixto y vivienda en un horizonte de varias décadas en el mercado inmobiliario de Singapur. La reubicación del puerto y el desarrollo de nuevos recintos crean vías para reequilibrar la densidad y mejorar la habitabilidad, con una secuencia clara de inversiones en transporte, protección costera e infraestructura comunitaria. La cartera de proyectos en torno a los terrenos en la periferia de la ciudad y los barrios consolidados alinea la nueva vivienda con los nodos de transporte y los equipamientos sociales, lo que favorece la estabilidad de precios mediante un acceso más amplio y reduce los desplazamientos entre extremos de la isla. Las Ventas de Terrenos del Gobierno continúan anclando las expectativas de los inversores en torno a la disciplina de las ofertas, las ventajas de ubicación y los diseños integrados en el mercado inmobiliario de Singapur. Con el tiempo, estas medidas construyen una base sólida para la demanda al tiempo que reducen las concentraciones de activos obsoletos en toda la ciudad.[2]https://www.ura.gov.sg/Corporate

Posicionamiento Estratégico como Centro de Negocios Regional que Apoya el Crecimiento de Oficinas, Espacios de Trabajo Flexible y Usos Mixtos

El papel de Singapur como sede regional continúa reforzando los fundamentos de las oficinas del CBD mediante un arrendamiento constante, baja vacancia y una búsqueda de calidad. La vacancia en los activos de Grado A del CBD principal se redujo al 4,7% en el tercer trimestre de 2025, lo que indica resiliencia de la demanda en el mercado inmobiliario de Singapur. Las escasas entregas a corto plazo en los distritos prime, combinadas con una contratación sostenida en servicios profesionales y finanzas, continúan favoreciendo los activos más nuevos con certificación verde. Las ofertas de espacios de trabajo flexible complementan esta tendencia al proporcionar opciones llave en mano a los ocupantes que prefieren compromisos cortos mientras esperan señales macroeconómicas más claras en el mercado inmobiliario de Singapur. El Plan de Incentivos del Distrito Central de Negocios y el Plan de Incentivos para el Desarrollo Estratégico, ambos supervisados por la Autoridad de Reurbanización Urbana, fomentan la reutilización adaptativa de edificios más antiguos en formatos de uso mixto, lo que apoya la mejora de la calidad del parque inmobiliario a largo plazo. En conjunto, estas dinámicas refuerzan una prima para los proyectos céntricos, eficientes y sostenibles en el mercado inmobiliario de Singapur.[3]https://www.cushmanwakefield.com/en

Auge del Comercio Electrónico y la Fabricación Avanzada que Impulsa la Demanda de Inmuebles Logísticos e Industriales

Los activos logísticos e industriales de alta especificación se benefician de una combinación de automatización portuaria, estrategias de inventario justo a tiempo y la demanda de inquilinos tecnológicos y biomédicos. El Puerto Mega de Tuas procesó 41,1 millones de TEU en 2024 y tiene como objetivo alcanzar los 65 millones de TEU en su plena capacidad, lo que refuerza la necesidad de instalaciones de múltiples plantas con rampa de acceso cercanas a las puertas marítimas en el mercado inmobiliario de Singapur. La oferta industrial ha sido precomprometida a tasas elevadas, mientras que la vacancia en toda la isla proyecta reducirse hasta 2027, lo que refleja una absorción estructuralmente saludable. Los alquileres de logística prime y de fábricas de alta tecnología se consolidaron a medida que los ocupantes buscaban redundancia de energía, preparación para la automatización y certificaciones verdes. El apoyo de las políticas, incluidas las extensiones de uso del suelo y de arrendamiento vinculadas a la inversión de capital, reduce el riesgo en los proyectos industriales de ciclo largo en el mercado inmobiliario de Singapur. Los movimientos activos de cartera por parte de fondos cotizados, como las adquisiciones selectivas cerca de Tuas, ilustran la rotación de capital hacia esta temática.

Demanda Sostenida en el Segmento Residencial de Lujo y Alta Gama por Parte de UHNWIs Globales

A pesar del endurecimiento de los impuestos de timbre, los compradores con sólida capacidad financiera continúan apuntando a viviendas prime no adosadas en recintos centrales para uso propio y diversificación patrimonial en el mercado inmobiliario de Singapur. Los lanzamientos de proyectos bien ubicados en distritos consolidados registraron una sólida absorción inicial en 2025, lo que señala un apetito resiliente por el inventario en ubicaciones premium. La cartera más amplia de compradores que buscan mejorar su vivienda se sustenta en la entrega de vivienda pública que apoya transiciones ordenadas hacia el mercado privado a lo largo del tiempo. La claridad de las políticas y un sólido marco legal continúan anclando la demanda a largo plazo en el mercado inmobiliario de Singapur. Esta dinámica mantiene la actividad concentrada en activos de alta calidad con ventajas inmediatas de habitabilidad y equipamientos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas medidas de enfriamiento e impuestos de timbre que moderan la inversión residencial especulativa | -1.1% | Nacional, más agudo en el segmento de lujo de la CCR | Corto plazo (≤ 2 años) |

| Oferta limitada de suelo y altos costos de adquisición de terrenos que restringen el nuevo desarrollo | -0.9% | Nacional, severo en la CCR y ubicaciones prime de la RCR | Largo plazo (≥ 4 años) |

| Vientos en contra geopolíticos y económicos que impactan el flujo de capital extranjero y la demanda de inquilinos | -0.8% | Influencia global, impacto concentrado en oficinas del CBD y residencial prime | Mediano plazo (2-4 años) |

| Desequilibrios entre oferta y demanda en determinadas clases de activos | -0.6% | Comercio minorista suburbano en la OCR, ubicaciones de oficinas periféricas fuera del núcleo del CBD | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Medidas de Enfriamiento e Impuestos de Timbre que Moderan la Inversión Residencial Especulativa

El Impuesto de Timbre Adicional para Compradores sigue siendo una herramienta clave para configurar la composición de la demanda residencial, con una tasa del 60% aplicada a los compradores extranjeros desde abril de 2023 en el mercado inmobiliario de Singapur. El régimen del Impuesto de Timbre para Vendedores, extendido a un período de tenencia de cuatro años en julio de 2025, desincentiva aún más la reventa a corto plazo y apoya una actividad de reventa más estable. Las medidas macroprudenciales como el límite de la Ratio de Servicio Total de la Deuda ayudan a garantizar que el endeudamiento se mantenga prudente en relación con los niveles de ingresos, lo que sustenta la estabilidad financiera de los hogares. Estos marcos preservan la integridad del mercado al tiempo que reducen la volatilidad en el mercado inmobiliario de Singapur. El resultado es un énfasis más claro en las necesidades del usuario final y el valor a largo plazo en lugar del impulso especulativo.

Oferta Limitada de Suelo y Altos Costos de Adquisición de Terrenos que Restringen el Nuevo Desarrollo

La superficie finita de Singapur y las asignaciones de zonificación crean una escasez persistente que condiciona los precios y el comportamiento de las ofertas, particularmente en los recintos centrales del mercado inmobiliario de Singapur. Las Ventas de Terrenos del Gobierno siguen siendo competitivas, y las tasas medias de suelo aumentaron en 2025 a medida que los promotores incorporaron la ubicación, la integración con el transporte y la profundidad de los equipamientos en sus modelos financieros. La zonificación industrial y las políticas de arrendamiento canalizan los usos intensivos hacia distritos específicos, reduciendo la opcionalidad de conversión a corto plazo. Los plazos más largos de reclamación de terrenos y reubicación retrasan el impacto total del alivio de nueva oferta para los terrenos residenciales y de uso mixto principales. En este contexto, los promotores se centran en la diferenciación del producto y las credenciales de sostenibilidad para defender los márgenes dentro del mercado inmobiliario de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Segmento Comercial Lidera el Crecimiento a Pesar del Dominio Residencial

El segmento Residencial representó una participación del 54,1% en 2025, lo que subraya su papel como el mayor contribuyente de ingresos en el mercado inmobiliario de Singapur. Las transacciones de reventa de HDB alcanzaron 28.986 en 2025, lo que indica un movimiento constante de usuarios finales y apoya las vías de mejora de vivienda a lo largo del tiempo. Los activos Comerciales son el subsegmento de más rápido crecimiento con una CAGR del 5,44% hasta 2031, respaldados por la baja vacancia en el CBD y una continua búsqueda de calidad en el mercado inmobiliario de Singapur. La vacancia de Grado A en el CBD principal se redujo al 4,7% en el tercer trimestre de 2025, lo que refuerza el poder de fijación de precios de los propietarios en el extremo superior. Los activos industriales y logísticos se benefician de la automatización portuaria y los precompromisos en la fabricación avanzada, lo que apoya una absorción sostenida y un crecimiento equilibrado de los alquileres.

Dentro del segmento Residencial, las viviendas no adosadas siguen siendo el formato más líquido para quienes buscan mejorar su vivienda y para los nuevos compradores, mientras que los segmentos de vivienda adosada están estructuralmente limitados en oferta. En el segmento Comercial, las oficinas dominan los ingresos del subsegmento, seguidas del comercio minorista y la logística, aunque la logística tiene el mayor impulso cíclico a medida que la participación del comercio electrónico se estabiliza en niveles más altos. Las carteras de comercio minorista en zonas suburbanas se benefician de una ocupación casi plena y una saludable reversión de alquileres, lo que refleja patrones resilientes de gasto de los hogares vinculados a servicios esenciales. La exposición a centros de datos dentro de las carteras industriales continúa expandiéndose, como ilustran las adquisiciones de activos de alta especificación totalmente arrendados a inquilinos de servicios digitales y financieros en el mercado inmobiliario de Singapur. La certificación verde, la eficiencia energética y los sistemas inteligentes integrados son cada vez más centrales para la diferenciación de activos en todos los tipos de propiedad en el sector inmobiliario de Singapur.

Por Modelo de Negocio: El Segmento de Alquiler Gana Participación ante la Madurez del Ciclo de Ventas

Las Ventas mantuvieron una participación del 63,2% en 2025, lo que refleja una sólida actividad de nuevos lanzamientos y una base de reventa estable en el mercado inmobiliario de Singapur. El Alquiler es el canal de más rápido crecimiento con una CAGR del 5,30% hasta 2031, respaldado por la demanda de oficinas flexibles, el arrendamiento de expatriados en distritos prime y los arrendamientos maestros en logística que incorporan escalaciones anuales. Las renovaciones de oficinas han sido la vía de menor resistencia para muchos inquilinos, ya que los costos de acondicionamiento y el gasto de capital en reubicación siguen siendo elevados, lo que ayuda a mantener la ocupación en los esquemas más nuevos. El arrendamiento residencial en los recintos de nivel superior sigue respaldado por los presupuestos de vivienda corporativa, lo que mantiene baja la vacancia en los proyectos prime. El arrendamiento industrial está sustentado por vencimientos de arrendamiento con mayor ponderación a largo plazo y escalones de alquiler claros, lo que permite una visibilidad estable del flujo de caja para los propietarios en el mercado inmobiliario de Singapur.

Las ventas primarias continúan captando un sólido interés de compradores que buscan mejorar su vivienda en bandas de precio accesibles, mientras que el capital institucional se centra en activos generadores de ingresos estabilizados para rendimientos predecibles. En el canal de alquiler, las suites de oficinas llave en mano y las instalaciones industriales construidas a medida ayudan a los ocupantes a gestionar la incertidumbre a corto plazo mientras preservan las opciones de crecimiento. La demanda de arrendamiento dentro de propiedades industriales de alta especificación y centros de datos se ha mantenido resiliente, lo que refleja los requisitos de infraestructura de los inquilinos de la economía digital en el sector inmobiliario de Singapur. Los marcos regulatorios, incluidos los límites de apalancamiento para los REITs, apoyan una gestión disciplinada del capital y preservan la flexibilidad del balance a lo largo de los ciclos. Estas características refuerzan la durabilidad de las perspectivas de crecimiento del alquiler en relación con el ciclo de ventas en maduración en el mercado inmobiliario de Singapur.

Por Usuario Final: Las Empresas y Pymes Impulsan el Crecimiento más Rápido

Los Individuos y Hogares representaron el 70,1% de los ingresos de 2025, lo que destaca la centralidad de los propietarios ocupantes y los arrendatarios en el mercado inmobiliario de Singapur. Las Empresas y Pymes son el segmento de más rápido crecimiento con una CAGR del 5,59% hasta 2031, liderado por la demanda de tecnología, ciencias de la vida y servicios profesionales de espacios de oficinas de alta calidad e instalaciones industriales de alta especificación. Los lanzamientos de vivienda pública y las políticas específicas mantienen una vía de mejora ordenada para los hogares, lo que apoya una base estable de demanda privada a lo largo del tiempo. El arrendamiento corporativo se expandió en los nodos del CBD y la periferia de la ciudad en 2025, respaldado por la baja vacancia y mejores estándares de rendimiento de los edificios en el mercado inmobiliario de Singapur. Esta combinación de segmentos impulsa necesidades complementarias de plataformas comerciales minoristas, redes logísticas e instalaciones comunitarias integradas.

Los Individuos y Hogares continúan priorizando la conectividad, la proximidad a los colegios y el acceso a los equipamientos, lo que favorece los lanzamientos en barrios consolidados y bien comunicados. La demanda corporativa se concentra en las torres prime del CBD y en los parques empresariales descentralizados donde el acceso al talento y la eficiencia de costos se alinean con las estrategias de lugar de trabajo a largo plazo. Las Pymes a menudo prefieren formatos de oficina en régimen de propiedad horizontal o espacios flexibles para reducir las cargas de gasto de capital, mientras que las empresas más grandes se consolidan en menos edificios de mayor calidad con especificaciones modernas en el mercado inmobiliario de Singapur. Los incentivos de la certificación Green Mark y las bonificaciones de superficie bruta orientan a los usuarios corporativos hacia activos de mayor rendimiento, acelerando la adopción del diseño sostenible. A medida que estos patrones se refuerzan, la combinación de usuarios finales apoya inversiones plurianuales en recintos de uso mixto y capacidades de edificios inteligentes en el mercado inmobiliario de Singapur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Región Central Principal representó una participación de ingresos del 43,1% en 2025, mientras que el Resto de la Región Central proyecta registrar el crecimiento más rápido con una CAGR del 5,99% hasta 2031, y la Región Fuera de la Región Central se expande a una CAGR del 4,8%. En la Región Central Principal, la limitada nueva oferta de Grado A y la favorable demanda de inquilinos mantuvieron la vacancia ajustada, lo que apoyó un rendimiento de alquiler sostenido en el extremo superior del mercado inmobiliario de Singapur. Los marcos de reutilización adaptativa en el CBD fomentan la conversión de edificios más antiguos en esquemas de uso mixto que combinan usos de oficinas, hostelería y residencial. Los recientes lanzamientos prime en el Distrito 10 lograron una alta tasa de absorción, lo que señala una saludable capacidad de absorción para proyectos premium bien ubicados en el mercado inmobiliario de Singapur. Las perspectivas de la Región Central Principal siguen ancladas por la escasez de suelo edificable y la continua concentración corporativa en el CBD.

El Resto de la Región Central captó el 36,7% de los ingresos de 2025 y se beneficia de una activa cartera de desarrollos integrados cerca de los intercambiadores de MRT, que alinea las necesidades de vivir, trabajar y disfrutar y apoya la demanda de mejora de vivienda en el mercado inmobiliario de Singapur. Los nuevos proyectos vinculados a sólidos nodos de transporte registraron una robusta absorción inicial, lo que indica que la accesibilidad y la profundidad de los equipamientos ayudan a reducir las brechas de precio con respecto al núcleo. Los nodos de oficinas descentralizados en el Resto de la Región Central continúan atrayendo a inquilinos que buscan ahorros de alquiler en relación con las torres del CBD sin renunciar a la conectividad. Los activos industriales y de alta especificación cerca de los clústeres en la periferia de la ciudad complementan esta historia, con adquisiciones y mejoras de activos por parte de fondos cotizados que reflejan la confianza a largo plazo en el mercado inmobiliario de Singapur. A medida que la reurbanización se acelera bajo los planes de incentivos, la calidad de los activos mejora y diversifica el conjunto de propiedades invertibles en esta geografía.

La Región Fuera de la Región Central contribuye con el 20,2% de los ingresos de 2025 y sigue siendo el ancla de asequibilidad para los compradores por primera vez y las familias que priorizan el espacio, respaldada por una cartera constante de lanzamientos públicos y privados. El dominio industrial es una característica distintiva de esta geografía, donde los clústeres en Jurong y Tuas siguen siendo centrales para la fabricación y la logística en el mercado inmobiliario de Singapur. Los objetivos de rendimiento y automatización del Puerto Mega de Tuas sustentan la demanda continua de instalaciones logísticas cercanas y fábricas multiusuario. Los marcos de arrendamiento que recompensan la inversión en planta y maquinaria mejoran la visibilidad del gasto de capital y fomentan la modernización de las instalaciones existentes. Los nuevos estándares de construcción sostenible ayudan a los desarrollos suburbanos más nuevos a lograr menores costos operativos y apoyar rendimientos estables que atraen a propietarios a largo plazo en el mercado inmobiliario de Singapur.

Panorama Competitivo

La competencia presenta dos modelos que se refuerzan mutuamente, con gestores de capital ligero que escalan a través de fondos de terceros y promotores que despliegan sus balances para originar y entregar proyectos en el mercado inmobiliario de Singapur. Las principales plataformas cotizadas y privadas operan en oficinas, comercio minorista, industria y hostelería, utilizando la gestión activa de activos, las renovaciones verdes y el reciclaje de capital para impulsar los rendimientos. En el lado del desarrollo, la disciplina en las ofertas y la diferenciación del producto son fundamentales para mantener los márgenes bajo la escasez de suelo y los mayores estándares de construcción. Los incentivos gubernamentales para la sostenibilidad y la reutilización adaptativa recompensan a los pioneros con mejores resultados de arrendamiento y flujos de caja más estables en el mercado inmobiliario de Singapur.

Los promotores y REITs ejecutaron adquisiciones y desinversiones específicas en 2025 para optimizar las carteras y mejorar los balances. City Developments Limited completó la desinversión de su participación en South Beach por 834 millones de SGD (617,2 millones de USD), lo que apoyó los objetivos de desapalancamiento mientras preparaba la plataforma para futuros despliegues dentro y fuera de Singapur. CapitaLand Ascendas REIT anunció múltiples adquisiciones de activos industriales y logísticos totalmente ocupados con escalaciones vigentes, demostrando una preferencia por la visibilidad del flujo de caja en el mercado inmobiliario de Singapur. Frasers Logistics & Commercial Trust entró en el segmento logístico doméstico con un activo con certificación Green Mark Platinum cerca de Tuas, reequilibrando su cartera hacia categorías de crecimiento. Algunas plataformas continuaron reciclando capital de activos no estratégicos para financiar oportunidades de mayor rendimiento y alinearse con los objetivos de sostenibilidad.

La estructura del mercado en el desarrollo residencial sigue concentrada, con los principales licitadores capturando una gran parte de las Ventas de Terrenos del Gobierno en 2025, a medida que las tasas medias de suelo aumentaron junto con la demanda de terrenos integrados y vinculados al transporte en el mercado inmobiliario de Singapur. La combinación de estrategias apunta a un enfoque continuo en el arrendamiento masivo, la calidad de los inquilinos y la creación de valor impulsada por criterios ESG, que ahora está integrada en la suscripción y el diseño. Los compromisos de construcción sostenible y las operaciones inteligentes ayudan a reducir los costos operativos, aumentar la satisfacción de los inquilinos y extender los ciclos de vida de los activos en todas las carteras. En ambos modelos, la disciplina de ejecución y el reciclaje de capital siguen siendo las principales herramientas para navegar la escasez de suelo y las restricciones de las políticas en el mercado inmobiliario de Singapur.

Líderes del Sector Inmobiliario de Singapur

PropNex Realty Pte Ltd

ERA Realty Network Pte Ltd

Huttons Asia Pte Ltd

OrangeTee & Tie Pte Ltd

SRI Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: CapitaLand Ascendas REIT anunció la propuesta de adquisición de tres propiedades industriales y logísticas de alta calidad, con finalización prevista en el primer trimestre de 2026.

- Octubre de 2025: El consorcio de UOL compuesto por UOL Group, Singapore Land, CapitaLand Development y Kheng Leong lanzó Skye at Holland en el Distrito 10, logrando una sólida absorción el primer día.

- Octubre de 2025: City Developments Limited completó la desinversión de su participación del 50,1% en la entidad propietaria del desarrollo integrado South Beach por 834 millones de SGD (617,2 millones de USD).

- Septiembre de 2025: Keppel recibió el Certificado de Registro de Inversión para la Fase 3 de Saigon Centre en Ciudad Ho Chi Minh, Vietnam, que incluye espacios premium de oficinas verdes, comercio minorista y hostelería.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de Singapur como la totalidad de las ventas primarias e ingresos por alquiler generados por edificios residenciales, comerciales, industriales y de uso mixto ubicados dentro de la República, expresados en USD tras la conversión desde SGD al tipo de cambio promedio anual vigente.

Las exclusiones del alcance, como las operaciones de rotación de banco de suelo, las operaciones con participaciones de REIT y los honorarios independientes de gestión de instalaciones, quedan fuera de la valoración para que el enfoque se mantenga en la economía de las transacciones de activos físicos.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Residencial

- Apartamentos y Condominios

- Villas y Casas Adosadas

- Comercial

- Oficinas

- Comercio Minorista

- Logística

- Otros (inmuebles industriales, inmuebles de hostelería, etc.)

- Apartamentos y Condominios

- Por Usuario Final

- Individuos / Hogares

- Empresas y Pymes

- Otros

- Por Región

- Región Central Principal (CCR)

- Resto de la Región Central (RCR)

- Fuera de la Región Central (OCR)

- Residencial

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a promotores, directores de corretaje, inversores institucionales, tasadores y asesores de política en toda la isla y en los principales centros de capital de salida (Hong Kong, Sídney, Londres). Los conocimientos sobre precios de venta alcanzables, renegociaciones de arrendamientos, expectativas de vacancia y sentimiento de política guían el ajuste fino de los factores de conversión y la verificación inicial de los hallazgos de escritorio.

Investigación documental

Comenzamos extrayendo series macroeconómicas y sectoriales de libre acceso de organismos como la Urban Redevelopment Authority, el Department of Statistics, la Monetary Authority of Singapore y la Building & Construction Authority, que en conjunto sirven de referencia para volúmenes, precios, terminaciones, saldos hipotecarios y proyectos de cartera planificados. El contexto adicional proviene de documentos parlamentarios, registros de licitaciones y publicaciones de reconocido prestigio que hacen seguimiento a los ajustes del impuesto de timbre y a los flujos de capital transfronterizos.

Los archivos de empresas, los prospectos de OPI y las presentaciones para inversores complementan estas fuentes públicas, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva ayudan a nuestros analistas a comparar los resultados financieros de los promotores y el impulso noticioso con los indicadores del mercado en general. Las fuentes aquí enumeradas ilustran la amplitud de los insumos; a lo largo del proceso de elaboración se consultan muchas otras referencias públicas y por suscripción.

Dimensionamiento del mercado y previsión

El modelo central aplica una construcción de arriba hacia abajo que reconstruye el valor de mercado a partir de los recuentos de transacciones de la URA, los tamaños promedio de las unidades transadas y los precios medios de venta o arrendamiento, seguido de ajustes brutos de rendimiento por alquiler para activos de renta. Puntos de verificación selectivos de abajo hacia arriba, como los consolidados de ingresos de promotores y el precio de venta promedio muestreado multiplicado por los lanzamientos de unidades, señalan desviaciones materiales antes de finalizar los totales. Los indicadores clave incluyen volúmenes de ventas de viviendas privadas, absorción de espacio industrial, rentas medias de oficinas, compromisos de inversión extranjera directa y cambios en los tramos del impuesto de timbre.

La regresión multivariante vincula estos impulsores al valor histórico del mercado y los proyecta hacia adelante, mientras que el análisis de escenarios amortigua los choques de tipos de interés y de política. Las brechas de datos, cuando surgen, se interpolan utilizando medias móviles de tres años ajustadas por el sentimiento de la investigación primaria.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa verificaciones de varianza frente a referencias independientes, y luego se somete a revisión por pares y aprobación del analista sénior. Los informes se actualizan anualmente; las actualizaciones intermedias se activan cuando los choques de política, económicos o de transacciones desplazan los insumos más allá de las bandas de alerta preestablecidas.

Por qué la línea de base del mercado inmobiliario de Singapur de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes alcances, supuestos de precios y cadencias de actualización.

Reconocemos esas brechas de antemano y luego mostramos cómo un conjunto disciplinado de variables y un ritmo de actualización anual fundamentan nuestras cifras.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 53,6 mil millones (2025) | Mordor Intelligence | - |

| USD 62,9 mil millones (2025) | Global Consultancy A | Incluye transferencias de banco de suelo y una prima en el ASP de segmento alto por encima de los promedios de la URA |

| USD 35,3 mil millones (2024) | Trade Journal B | Contabiliza únicamente las ventas notariadas; excluye alquileres y activos industriales |

La comparación confirma que cuando faltan la alineación del alcance y la validación de doble vía, los valores oscilan ampliamente. Mordor Intelligence ofrece una línea de base equilibrada y transparente que se conecta con series públicas verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del Mercado Inmobiliario de Singapur hasta 2031?

El tamaño del Mercado Inmobiliario de Singapur es de 56.150 millones de USD en 2026 y se proyecta que alcance los 70.400 millones de USD en 2031 a una CAGR del 4,63%.

¿Qué segmentos lideran y cuáles crecen más rápido dentro del Mercado Inmobiliario de Singapur?

El segmento Residencial lideró con el 54,1% de los ingresos en 2025, mientras que el Comercial es el de más rápido crecimiento con una CAGR del 5,44% hasta 2031.

¿Cómo afectan las medidas de política a la demanda en el Mercado Inmobiliario de Singapur?

Los marcos del Impuesto de Timbre Adicional para Compradores y del Impuesto de Timbre para Vendedores reducen la actividad especulativa, mientras que la Ratio de Servicio Total de la Deuda mantiene un endeudamiento prudente, lo que estabiliza la demanda y las tendencias de precios.

¿Qué geografías son más atractivas en el Mercado Inmobiliario de Singapur?

La Región Central Principal mantuvo una participación del 43,1% en 2025, y el Resto de la Región Central es el de más rápido crecimiento con una CAGR del 5,99%, respaldado por proyectos integrados vinculados al transporte.

¿Qué impulsa la demanda logística e industrial en el Mercado Inmobiliario de Singapur?

La automatización portuaria y el rendimiento del Puerto Mega de Tuas, junto con la fabricación avanzada, continúan impulsando los precompromisos y la estabilidad de los alquileres.

¿Qué movimientos estratégicos realizaron los principales actores en 2025 en el Mercado Inmobiliario de Singapur?

Los principales movimientos incluyeron la desinversión de South Beach por parte de City Developments Limited y múltiples adquisiciones industriales por parte de CapitaLand Ascendas REIT y Frasers Logistics & Commercial Trust.

Última actualización de la página el: