Tamaño y Participación del Mercado del Sector Inmobiliario de Hospitalidad en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.03 Billones de dólares |

| Tamaño del Mercado (2026) | 1.08 Billones de dólares |

| Tamaño del Mercado (2031) | 1.39 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

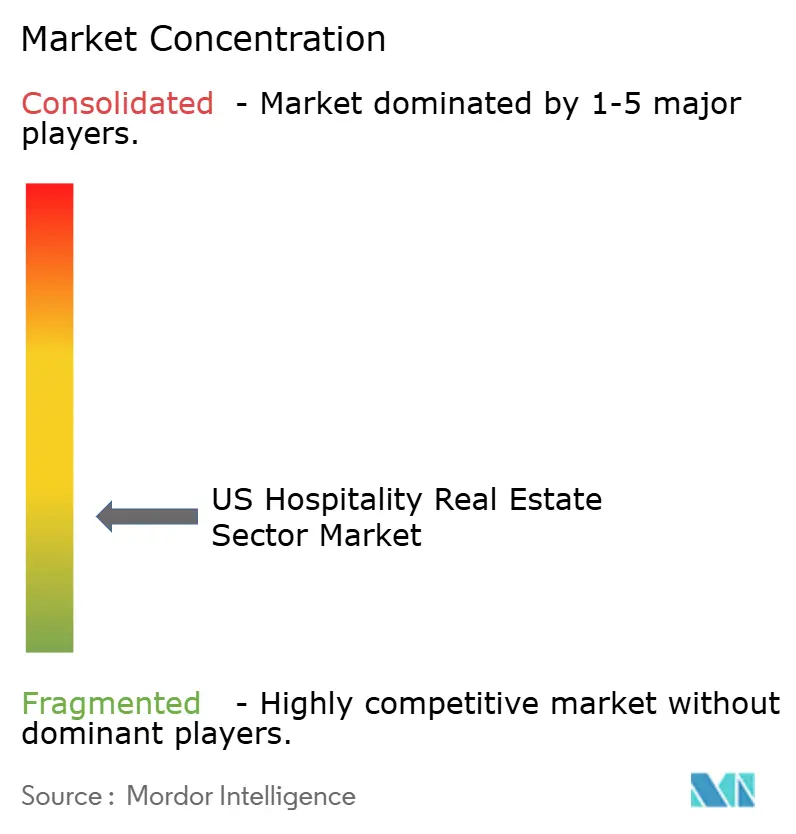

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Sector Inmobiliario de Hospitalidad en EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario de hospitalidad en EE. UU. crezca desde USD 1,03 billones en 2025 hasta USD 1,08 billones en 2026, y se prevé que alcance USD 1,39 billones en 2031 a una CAGR del 5,11% durante 2026-2031. La resiliencia de la demanda está anclada en la recuperación de los viajes de ocio, negocios e híbridos de "bleisure", una cartera de proyectos de desarrollo con gran peso en activos de servicio selecto, y ganancias constantes en la eficiencia de la gestión de ingresos. Las principales urbes están disfrutando de primas de ocupación y de tarifa diaria promedio (ADR) sobre los corredores suburbanos a medida que las llegadas internacionales se recuperan, mientras que los destinos del Cinturón del Sol capitalizan la migración poblacional entrante y las reubicaciones corporativas. Los operadores están renovando el inventario envejecido, convirtiendo marcas de bajo rendimiento e implementando ecosistemas de fidelización ricos en datos para ampliar márgenes, incluso ante la persistente escasez de mano de obra que eleva las facturas salariales. Los altos costos de construcción y endeudamiento moderan la actividad de nueva construcción, lo que significa que la base de activos existentes debería capturar la mayor parte del incremento de la demanda y respaldar el poder de fijación de precios en la mayoría de las escalas de cadena.

Conclusiones Clave del Informe

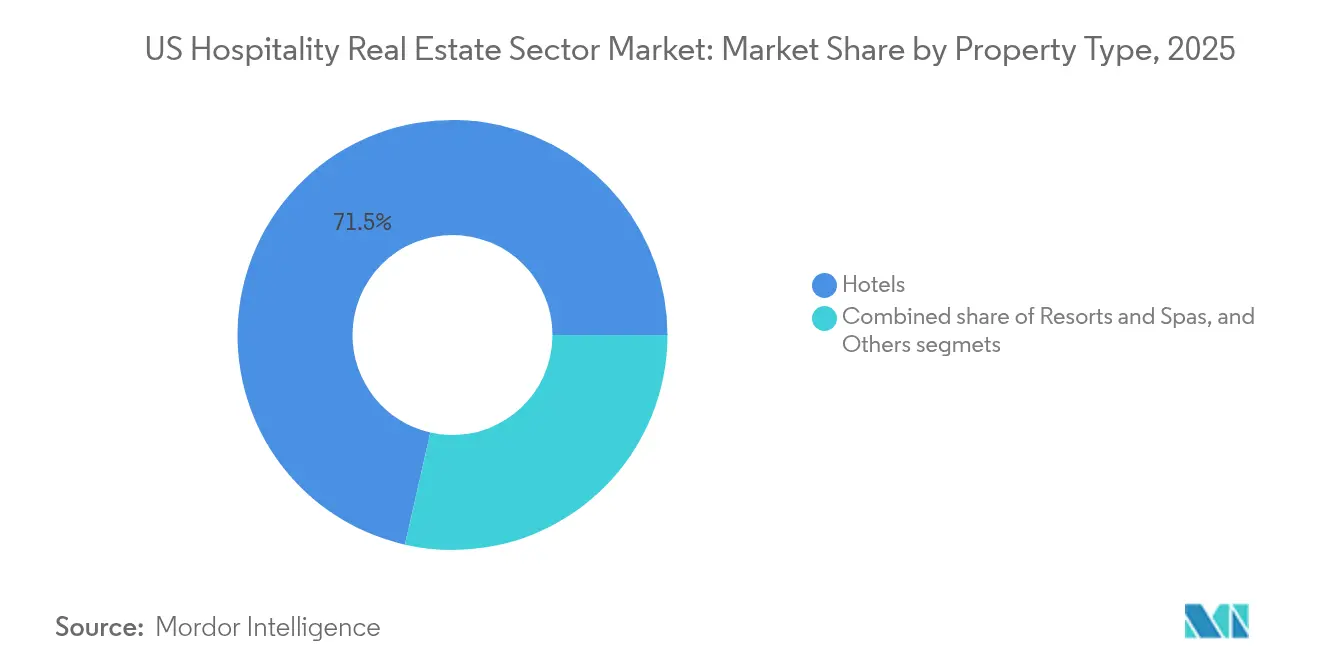

- Por tipo de propiedad, los Hoteles lideraron con el 71,45% de la participación del mercado inmobiliario de hospitalidad en EE. UU. en 2025. Otros formatos, como apartamentos con servicios, posadas boutique y similares, tienen una expansión prevista a una CAGR del 5,62% hasta 2031.

- Por tipo, los Hoteles de Cadena concentraron el 67,10% del tamaño del mercado inmobiliario de hospitalidad en EE. UU. en 2025, mientras que se proyecta que los Hoteles Independientes registren la CAGR de segmento más alta, del 5,67%, hasta 2031.

- Por clase de activo, las propiedades de Escala Media representaron el 41,85% de la base de 2025, mientras que los activos de Lujo avanzan a una CAGR del 5,86% hasta 2031.

- Por estados, California capturó el 18,55% del valor total de 2025, y se espera que Florida registre la CAGR estatal más alta, del 6,03%, durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Sector Inmobiliario de Hospitalidad en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ ) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de los viajes de ocio, negocios y "bleisure" que sostienen el RevPAR y la ocupación en mercados principales | +1.2% | Global, más fuerte en Nueva York y Orlando | Mediano plazo (2-4 años) |

| Gestión de ingresos basada en datos y ecosistemas de fidelización que mejoran la optimización del rendimiento | +0.9% | Global, liderado por grandes operadores de cadena | Mediano plazo (2-4 años) |

| Solidez de los formatos de servicio selecto y estadía extendida que sustentan las carteras de desarrollo | +0.8% | Nacional, concentrado en el Cinturón del Sol y ciudades secundarias | Largo plazo (≥ 4 años) |

| Conversiones y reposicionamiento de marca que mejoran el NOI y la competitividad de los activos | +0.6% | Nacional, ganancias tempranas en metrópolis de acceso principal | Corto plazo (≤ 2 años) |

| Reutilización adaptativa de espacio de oficinas/comercio en hoteles que añade oferta con valor agregado en núcleos urbanos | +0.4% | Nueva York, San Francisco, Chicago | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de los Viajes de Ocio, Negocios y "Bleisure" que Sostienen el RevPAR y la Ocupación en Mercados Principales

La convergencia de la demanda de viajes de ocio y la recuperación gradual de los itinerarios de viajes corporativos está fomentando estadías extendidas de "bleisure". Estas estadías están diluyendo la distinción entre los días de semana y los fines de semana, contribuyendo a un aumento en las tarifas diarias promedio. En enero de 2025, el RevPAR registró un crecimiento interanual del 4,5%. Se anticipa que la oferta de habitaciones urbanas supere a la suburbana con un crecimiento adicional del 2,8%. La recuperación de los negocios grupales es evidente en la mejora de los ingresos de alimentos y bebidas de Marriott provenientes de las reservas para convenciones. Los operadores de hospitalidad que logran atraer trabajadores flexibles para estadías entre semana están logrando flujos de caja más consistentes y una programación laboral optimizada. La continuación de estas tendencias positivas dependerá del ritmo al que se estabilicen los presupuestos globales de viajes corporativos y de la persistencia de los modelos de trabajo híbrido.

Solidez de los Formatos de Servicio Selecto y Estadía Extendida que Sustentan las Carteras de Desarrollo

Ante costos de deuda de construcción del 10-12%, los desarrolladores priorizan cada vez más los formatos de hoteles de servicio selecto y estadía extendida. Estos modelos requieren una menor inversión de capital por habitación, operan con estructuras de personal simplificadas y ofrecen márgenes de beneficio sólidos. A principios de 2025, aproximadamente 157.000 habitaciones de hotel estaban en construcción en todo Estados Unidos, con una participación sustancial concentrada en estos segmentos. La adquisición de citizenM por parte de Marriott por USD 355 millones, junto con su acuerdo de licencia con Sonder, está preparada para agregar casi 19.000 habitaciones tecnológicamente avanzadas, atendiendo las preferencias de los viajeros con orientación digital. Las áreas metropolitanas del Cinturón del Sol, incluidas Phoenix, Charlotte y Nashville, continúan atrayendo estos desarrollos debido a los costos competitivos del suelo y las tendencias demográficas favorables.

Gestión de Ingresos Basada en Datos y Ecosistemas de Fidelización que Mejoran la Optimización del Rendimiento

Marriott Bonvoy, con sus 237 millones de miembros, contribuye actualmente a más del 60% de las noches de habitación ocupadas de la marca. Estos miembros generan información detallada sobre la demanda que impulsa los sistemas de fijación de precios basados en inteligencia artificial de la empresa. De manera similar, Hilton e IHG aprovechan plataformas comparables para implementar ajustes de tarifas en tiempo real, optimizados en función de referencias competitivas y ventanas de reserva. Este enfoque mejora los ingresos por habitación disponible e incrementa las fuentes de ingresos auxiliares. Las ofertas personalizadas, sustentadas en datos de programas de fidelización, fomentan ciclos de vida del cliente más prolongados y reducen los costos de adquisición de clientes. Estas ventajas estratégicas probablemente fortalecerán aún más la posición competitiva de las grandes cadenas hoteleras frente a los operadores independientes más pequeños. En consecuencia, las inversiones en tecnología avanzada funcionan tanto como habilitador del crecimiento como catalizador de la consolidación del mercado.

Conversiones y Reposicionamiento de Marca que Mejoran el NOI y la Competitividad de los Activos

Las transiciones de marca eficientes en capital permiten a los propietarios de inmuebles modernizar activos envejecidos, aumentar las Tarifas Diarias Promedio (ADR) y ampliar el alcance de distribución, todo ello mientras se mitigan los riesgos asociados con los nuevos desarrollos. En 2024, Host Hotels & Resorts destinó USD 1.500 millones a adquisiciones, logrando un incremento del 2,1% en el Ingreso Total por Habitación Disponible (RevPAR) tras los esfuerzos de reposicionamiento. De manera similar, Pebblebrook Hotel Trust concluyó una iniciativa de reurbanización de USD 525 millones, que modernizó vestíbulos, establecimientos de alimentos y bebidas, y tecnología para huéspedes, impulsando el crecimiento de la ocupación a pesar de las difíciles condiciones macroeconómicas. Los operadores independientes adoptan cada vez más marcas blandas para integrar la distinción local con los sistemas de reserva globales, especialmente en ciudades de acceso principal clave donde las primas de marca generan un valor significativo.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra e inflación salarial que presionan los márgenes operativos | -1.1% | Nacional, aguda en metrópolis costeras | Mediano plazo (2-4 años) |

| Altos costos de construcción y tasas de financiación que frenan el inicio de nuevos proyectos | -0.7% | Nacional, más difícil en mercados secundarios | Corto plazo (≤ 2 años) |

| Sensibilidad de la demanda a la incertidumbre macroeconómica y los ciclos de normalización de los viajes corporativos | -0.5% | Global, mayor en ciudades centradas en negocios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra e Inflación Salarial que Presionan los Márgenes Operativos

Los hoteles aún registran una escasez de aproximadamente 190.000 puestos en comparación con su plantilla de 2019 y recurren a salarios más altos para atraer talento. En 2023, el salario promedio por hora del sector alcanzó USD 17,16, marcando un aumento del 26,7% desde la pandemia. Este aumento salarial ha obligado a los operadores a impulsar la productividad en housekeeping y adoptar procesos de registro de entrada digital. Para 2025, los gastos totales de nómina se acercarán a USD 128.470 millones, consumiendo una parte significativa de las ganancias de ingresos provenientes de los aumentos en la Tarifa Diaria Promedio (ADR). Si bien los grupos de la industria presionan a favor de cuotas de visa más amplias y más incentivos de aprendizaje, las persistentes brechas en la fuerza laboral indican que la compensación elevada se ha convertido en la norma. Esta tendencia ejerce una presión particular sobre los márgenes de los segmentos de escala media y economía[1]Andrew Hunter, "Estadísticas de Empleo Ocupacional y Salarios—Industria de Alojamiento, Mayo 2023," Oficina de Estadísticas Laborales de EE. UU., bls.gov.

Altos Costos de Construcción y Tasas de Financiación que Frenan el Inicio de Nuevos Proyectos

Los costos al contado del acero, la mano de obra y los sistemas de construcción se mantienen elevados, y los cupones de préstamos de construcción del 10-12% hacen que los retornos proyectados sean poco atractivos, especialmente en metrópolis secundarias donde los techos de ADR son más bajos. Algunos patrocinadores pivotan hacia la adquisición de activos existentes a precios por debajo del costo de reposición, canalizando el gasto de capital hacia renovaciones en lugar de nuevas banderas. El freno a la oferta respalda el poder de fijación de precios de los activos consolidados, pero puede restringir la disponibilidad de habitaciones en nodos de alto crecimiento, empujando a los operadores a adoptar estrategias de precios dinámicos para equilibrar la utilización y la satisfacción del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Hoteles Mantienen Ventajas de Escala en Medio del Auge de las Alternativas

En 2025, los hoteles concentraron el 71,45% del mercado inmobiliario de hospitalidad en EE. UU., impulsados por un sólido valor de marca, redes de distribución y eficiencia operativa. La participación de mercado restante se distribuyó entre resorts, spas, centros de convenciones y la categoría "Otros", que incluye apartamentos con servicios y alojamientos boutique. El segmento "Otros", que crece a una CAGR del 5,62%, está proyectado para representar el 12,5% de la nueva oferta en 2031, impulsado por la demanda de ambientes únicos y diseños flexibles. Las principales cadenas hoteleras están arrendando inventario a operadores como Sonder y mejorando los programas de fidelización para atraer nuevos clientes. Los hoteles tradicionales mantienen poder de fijación de precios, optimizando tarifas durante los períodos pico para sostener el dominio de ingresos.

Los alojamientos alternativos están ganando terreno, pero la resiliencia de precios de los hoteles respalda los flujos de caja. Los resorts y spas se benefician del turismo de bienestar y los viajes de ocio de alto poder adquisitivo, con Host Hotels & Resorts invirtiendo más de USD 400 millones en 2025 para mejorar las ofertas de spa, restauración y sostenibilidad. El crecimiento del segmento "Otros" refleja un desplazamiento hacia estadías más largas y comodidades similares a las del hogar, impulsando los alquileres de mediano plazo en mercados urbanos. Los inversores monitorean la volatilidad de los ingresos entre segmentos, observando la mayor ocupación entre semana de los hoteles tradicionales y el rendimiento consistente en fines de semana y estadías extendidas de los apartamentos con servicios.

Por Tipo: Los Hoteles de Cadena Dominan la Participación Mientras los Independientes Capturan la Demanda Diferenciada

Los Hoteles de Cadena aseguraron el 67,10% del valor de 2025, sustentados por plataformas de reserva omnipresentes y el atractivo de enormes bases de fidelización. Por ejemplo, la cartera de proyectos de Hilton de 510.600 habitaciones refleja la confianza de los propietarios en el poder de la marca para acelerar las curvas de recuperación. Los hoteles independientes se consolidan con una perspectiva de CAGR del 5,67% apoyándose en el diseño localizado, la individualidad culinaria y la captación directa de reservas para atraer a huéspedes que buscan autenticidad. Los gestores externos y las marcas blandas proporcionan a los independientes experiencia en gestión de ingresos y distribución, reduciendo las brechas de capacidad históricas.

Las redes de cadena aprovechan la escala de datos para perfeccionar las estrategias de rendimiento, extrayendo ingresos incrementales por habitación ocupada e incrementando el gasto auxiliar mediante mejoras de venta móvil. Esa ventaja podría ampliarse a medida que la inteligencia artificial se integra en la fijación de precios, la recuperación del servicio y la programación laboral. Los independientes responden a través de asociaciones hiperlocales, espacios curados y estructuras de liderazgo ágiles capaces de adaptarse rápidamente a las tendencias emergentes. Sus ganancias se concentran en micromercados orientados al ocio y en hitos de reutilización adaptativa, reforzando la riqueza de la oferta de hospitalidad en Estados Unidos al tiempo que intensifican la diferenciación competitiva.

Por Clase de Activo: Estabilidad de la Escala Media frente al Impulso del Lujo

Los activos de Escala Media representaron el 41,85% de la base de 2025 y siguen siendo el pilar del mercado inmobiliario de hospitalidad en EE. UU., atendiendo a viajeros de negocios en tránsito y mezclas de grupos de ocio con conciencia de costos. Su ocupación históricamente consistente protege los flujos de caja, pero la presión salarial y el limitado margen de aumento de ADR podrían afectar la expansión de márgenes. El inventario de Lujo, aunque menor, goza de una ventaja desproporcionada con una perspectiva de CAGR del 5,86%, a medida que los viajeros de alto poder adquisitivo reanudan los itinerarios de larga distancia y las corporaciones reinstauran los viajes de incentivos premium. La escasa oferta nueva de lujo, debido a los altísimos costos de construcción, eleva el potencial de RevPAR y las valoraciones de activos para los propietarios consolidados.

Los segmentos Económico/Presupuesto tienen dificultades para trasladar los mayores gastos de mano de obra y servicios públicos, lo que lleva a los operadores a automatizar los procesos de atención al cliente y a reducir los servicios no esenciales para defender la rentabilidad. Las propiedades de categoría Superior-de-lujo y Lujo invierten agresivamente en bienestar, Alimentos y Bebidas (F&B) y reformas ESG para justificar las primas de tarifa y reforzar la promesa de marca. La dinámica en forma de barra —el Lujo boyante en un extremo y la Escala Media confiable en el otro— sugiere una erosión moderada para el segmento de Lujo de Servicio Completo a menos que redefinan sus propuestas de valor para un perfil de demanda más polarizado.

Análisis Geográfico

California generó el 18,55% del tamaño del mercado inmobiliario de hospitalidad en EE. UU. en 2025, sostenido por una combinación de viajes corporativos impulsados por la tecnología, turismo de entretenimiento global y tráfico de resorts costeros. La escasez de suelo urbanizable y los estrictos códigos de construcción suprimen la nueva oferta en Los Ángeles y San Diego, preservando el poder de fijación de precios de ADR. La recuperación de los viajes de negocios en el norte de California tras las políticas de retorno a la oficina fortalece la ocupación entre semana, aunque la presión salarial y los costos regulatorios urbanos pesan sobre los márgenes.

Florida lidera el crecimiento futuro con una CAGR prevista del 6,03% hasta 2031, impulsada por el atractivo recreativo durante todo el año, la expansión de los centros de convenciones en Orlando y Miami, y un clima fiscal favorable que atrae reuniones corporativas. La afluencia de población impulsa la demanda doméstica, y las noches de pre y postvuelo relacionadas con cruceros añaden capas de ocupación incremental. Las adquisiciones de resorts por parte de los fondos de inversión inmobiliaria (REIT) subrayan la confianza del capital en el potencial estructural del Estado del Sol.

Texas sigue siendo un mercado central, respaldado por los empleadores del sector de la energía, el aeroespacial y la tecnología que anclan la demanda entre semana en Houston, Dallas y Austin. El régimen regulatorio más ligero del estado y la menor sindicalización favorecen los márgenes de beneficio, mientras que la afluencia de sedes corporativas sustenta una cartera de proyectos de desarrollos de servicio selecto y estadía extendida orientados al personal reubicado. El calendario de eventos de Austin, desde SXSW hasta la Fórmula 1, inyecta noches de compresión de tarifa alta que impulsan el RevPAR anualizado.

Nueva York sigue siendo una puerta de entrada indispensable a medida que las llegadas internacionales se aproximan a los niveles prepandémicos. Los prohibitivos costos de suelo en Manhattan y la estricta zonificación restringen el inicio de nuevas construcciones hoteleras, otorgando apalancamiento de precios al inventario existente. Sin embargo, los elevados impuestos sobre la propiedad y los mandatos de cumplimiento normativo estrechan los márgenes, haciendo que la disciplina en la gestión de activos sea vital. Chicago, que representa el referente de Illinois, aprovecha su ubicación central y su consolidada infraestructura de convenciones, aunque se enfrenta a la estacionalidad invernal y a la creciente competencia intra-Medio Oeste.

Las ciudades secundarias y terciarias agrupadas colectivamente bajo el término "Resto de EE. UU." están acumulando una participación desproporcionada de la nueva oferta neta. Nashville, Charlotte y Raleigh-Durham atraen capital institucional gracias a políticas favorables a los negocios y atractivo cultural. Los menores costos del suelo, la agilización de los permisos y el sólido crecimiento poblacional otorgan a estas metrópolis una economía de desarrollo favorable, lo que permite a los propietarios alcanzar los rendimientos objetivo incluso en condiciones de tipos de interés elevados. Este mosaico de demanda regional equilibra el mercado inmobiliario de hospitalidad en EE. UU. en su conjunto, difundiendo el riesgo de concentración y ampliando las opciones para los inversores.

Panorama regulatorio

El desarrollo y las operaciones inmobiliarias hoteleras en EE. UU. están sujetos a una supervisión federal escalonada en materia de accesibilidad, seguridad de vida y trabajo, con normas estatales y locales que dan forma a los permisos y a los modelos operativos. Las Normas de Diseño Accesible de la ADA de 2010 (28 CFR 36.406) constituyen la base federal para la accesibilidad en la construcción nueva y en las modificaciones de alojamiento transitorio, lo que afecta la planificación de capex y el alcance de las renovaciones. En materia de seguridad de vida, la 15 USC 2225 vincula los lugares de acogida pública con los requisitos de prevención de incendios, como los estándares de detección de humo y sistemas de rociadores automáticos (por ejemplo, NFPA 13 o 13-R en instalaciones aplicables de varios pisos), lo que refuerza cómo los sistemas de construcción impulsados por códigos influyen en las decisiones de suscripción y de renovación.

La normativa laboral también puede modificar las prioridades de cumplimiento para los propietarios y operadores de hoteles, dada la intensidad laboral y la prevalencia de puestos con propinas. En 2026, el Departamento de Trabajo de EE. UU. avanzó en actividades normativas relacionadas con los créditos por propinas, el trabajo infantil, la condición de contratista independiente y las normas de empleo conjunto (presentadas a la Oficina de Administración y Presupuesto de la Casa Blanca), con plazos de finalización previstos para 2026 en las acciones relativas al trabajo infantil y a los contratistas independientes. Aparte de ello, la actividad de preemption a nivel estatal sobre alquileres a corto plazo (STR), como las nuevas leyes de 2026 en Idaho (HB 583) e Indiana (HEA 1210) que limitan la capacidad local de prohibir por completo los STR, influye en la dinámica competitiva de la oferta de alojamiento transitorio en ciertos mercados, al desplazar la regulación hacia permisos y normas de seguridad en lugar de prohibiciones.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario hotelero en EE. UU. suele separar la propiedad del activo del conocimiento de marca y operativo. Los propietarios (incluidos REIT, capital privado e inversores de alto patrimonio) aportan capital y asumen el riesgo inmobiliario, mientras que las marcas hoteleras establecen estándares, gestionan la distribución y operan ecosistemas de fidelización mediante acuerdos de franquicia o gestión, a menudo con el apoyo de gestores externos. El desarrollo y el reposicionamiento avanzan luego a través de la adquisición del sitio, la obtención de permisos, el diseño, la financiación, la construcción y la puesta en marcha, seguidos de operaciones de ramp-up y gestión continua de activos centrada en sistemas de gestión de ingresos, planes de mejora de la propiedad (PIP) y cumplimiento de marca.

Del lado de la oferta, el ecosistema de construcción y renovación incluye contratistas generales, oficios especializados y una amplia capa de adquisición de FF&E (habitaciones, espacios públicos, cocinas y áreas de servicio). La volatilidad arancelaria y de flete en artículos como muebles y gabinetes puede afectar la economía de las renovaciones, ya que el FF&E puede representar una parte significativa de los presupuestos de remodelación. AAHOA citó un retraso de un año en los aumentos arancelarios previstos para muebles tapizados, gabinetes de cocina y tocadores de baño en enero de 2026 como un factor de alivio de costos de insumos. Los datos de la cartera de proyectos también muestran cómo la oferta está siendo configurada por una combinación de construcción nueva y conversiones, con el primer trimestre de 2026 reportando 6.020 proyectos y 705.825 habitaciones en la cartera de EE. UU. y un volumen notable de conversiones (1.461 proyectos y 141.971 habitaciones), lo que destaca el papel de los especialistas en reutilización adaptativa y conversión de marca junto a los promotores tradicionales de construcción desde cero.

Panorama Competitivo

La propiedad sigue siendo fragmentada porque los grandes operadores globales persiguen principalmente modelos de franquicia y acuerdos de gestión, limitando la exposición directa al sector inmobiliario. La adquisición de citizenM por parte de Marriott por USD 355 millones y la asociación de licencia con Sonder ilustran un retorno selectivo a adquisiciones de activos ligeros que añaden inventario de estilo de vida sin tensión material en el balance. Los operadores se distinguen cada vez más por la adopción tecnológica, los compromisos ESG y la escala de fidelización en lugar de los recuentos físicos de habitaciones.

Host Hotels & Resorts, Park Hotels & Resorts y Pebblebrook Hotel Trust se centran en el reposicionamiento de activos y el reciclaje disciplinado del capital para superar al mercado. La adquisición por parte de Host del 1 Hotel Central Park por USD 265 millones y The Ritz-Carlton O'ahu por USD 680 millones refuerza su orientación al lujo y la diversidad geográfica. Los competidores siguen de cerca las métricas de retorno a medida que los REIT destinan un capex significativo a reformas de eficiencia energética, energía solar en azoteas y refuerzo ante tormentas, con el objetivo de reducir el costo de capital y atraer accionistas orientados a criterios ESG.

Los competidores de estilo de vida y estadía extendida, apoyados en modelos operativos ágiles, están erosionando la fidelidad a las cadenas entre las cohortes más jóvenes. Los quioscos de autoregistro de CitizenM y el énfasis en los espacios comunitarios ejemplifican la economía de la experiencia habilitada por la tecnología, mientras que marcas de inspiración residencial como Sonder seducen a los trabajadores remotos que requieren estadías más largas. Las cadenas tradicionales responden con micromarcas y prototipos de reutilización adaptativa para defender su cuota. A medida que el capital se estrecha, las plataformas de marca que ofrecen motores de reserva superiores, ahorros en compras y guiones de servicio con poco personal deberían consolidar a los actores más débiles, empujando al mercado hacia una concentración moderada para el final de la década.

Líderes de la Industria del Sector Inmobiliario de Hospitalidad en EE. UU.

Marriott International

Hilton Worldwide Holdings

IHG Hotels & Resorts

Wyndham Hotels & Resorts

Choice Hotels International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mayores costos de financiación y construcción están impulsando el crecimiento hacia la renovación, la conversión y el reposicionamiento, lo que amplía el conjunto de oportunidades para los proveedores de capital y los operadores capaces de ejecutar actualizaciones y transiciones de marca de ciclo más rápido. La actividad de conversión reportada en el primer trimestre de 2026 (1.461 proyectos y 141.971 habitaciones) respalda el enfoque de inversión en la reutilización adaptativa de oficinas y comercios, la renovación de hoteles de servicio completo más antiguos y las conversiones de marca blanda en mercados de acceso donde las primas de distribución y fidelización pueden elevar el ADR. La turbulencia en la cadena de suministro también aumenta el valor de las plataformas de adquisición y las estrategias de abastecimiento liderado por los propietarios, especialmente para programas de renovación intensivos en FF&E, donde los cambios arancelarios pueden alterar el costo total y el calendario del proyecto.

La tecnología operativa también está pasando de ser opcional a ser fundamental en la suscripción inmobiliaria hotelera, particularmente en cuanto a productividad laboral y gestión de rendimiento. La evidencia de una adopción digital amplia, incluida una penetración de PMS en la nube citada en el 71% en 2026 y el uso de IA entre los hoteles más grandes, respalda las oportunidades en formatos de servicio selecto y estancia prolongada habilitados por tecnología, donde los modelos de personal reducido y la gestión centralizada de ingresos se alinean con los objetivos de retorno de los inversores. Junto con esto, la cartera del primer trimestre de 2026, que muestra un número récord de proyectos de lujo (102 proyectos) y movimientos de marca hacia el lujo orientado al bienestar, como la incorporación de Lefay a la cartera de Marriott mediante una empresa conjunta, señalan una oportunidad diferenciada de demanda y producto en torno al bienestar, la restauración experiencial y las renovaciones ESG que respaldan primas de tarifa mientras mejoran la eficiencia operativa.

Desarrollos recientes del sector

- Julio de 2026: Hilton avanzó en los planes para ampliar el Hilton Marco Island Beach Resort and Spa con una segunda torre propuesta, iniciando un proceso local de rezonificación en Florida. El proyecto destaca cómo los mercados costeros de gran intensidad turística están utilizando la expansión y la reurbanización para añadir habitaciones donde el suelo es limitado, gestionando al mismo tiempo el riesgo de permisos como parte de la tesis de inversión.

- Junio de 2026: Marriott International anunció una empresa conjunta con los fundadores de Lefay para incorporar la marca de lujo orientada al bienestar a su cartera global, con integración planeada en Marriott Bonvoy como parte del despliegue. La alianza refuerza el posicionamiento de Marriott en el lujo orientado al bienestar y orienta las prioridades de capex y desarrollo hacia activos con fuerte componente experiencial que respaldan primas de ADR.

- Julio de 2024: Host Hotels & Resorts adquirió The Ritz-Carlton O'ahu por aproximadamente 680 millones de USD, sumando a su cartera un resort de lujo de 450 habitaciones recientemente renovado. La transacción destacó cómo los grandes REIT hoteleros reciclan capital hacia mercados con altas barreras de entrada e impulsados por el turismo de resort, donde la remodelación y la fortaleza de marca influyen en el valor de los activos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado inmobiliario hotelero de EE. UU. abarca el valor de los activos inmobiliarios de alojamiento que generan ingresos mediante el alquiler de habitaciones o unidades a huéspedes, incluidos hoteles, moteles, resorts y tipos de propiedad de alojamiento similares.

Exclusiones del alcance: excluimos los flujos de ingresos hoteleros que no son de alojamiento, como restaurantes independientes, servicios de reserva de viajes e ingresos operativos puros que no están vinculados a la propiedad o el control de bienes inmuebles.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Hoteles

- Resorts y Spas

- Otros (Apartamentos con Servicios, posadas boutique, etc.)

- Por Tipo

- Hoteles de Cadena

- Hoteles Independientes

- Por Clase de Activo

- Económico/Presupuesto

- Escala Media

- Lujo

- Por Estados

- Texas

- California

- Florida

- Nueva York

- Illinois

- Resto de EE. UU.

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el universo invertible de propiedades hoteleras en EE. UU. y luego verificando cómo se mueven la demanda de viajes, los precios y las condiciones de financiación a lo largo de los ciclos. Nos basamos en fuentes públicas y oficiales, como la Oficina de Análisis Económico de EE. UU. para señales de viajes y consumo, la Oficina del Censo de EE. UU. para el contexto de construcción y patrones empresariales, la Oficina de Estadísticas Laborales para indicadores de salarios e inflación que afectan los costos operativos, y el portal de Datos Económicos de la Reserva Federal para tasas de interés y series macroeconómicas más amplias que influyen en las tasas de capitalización.

Para mantener fundamentado el enfoque inmobiliario, también hicimos referencia a publicaciones abiertas del sector y de asociaciones, como la American Hotel and Lodging Association y organismos estatales de turismo y alojamiento, junto con presentaciones de empresas, presentaciones a inversores y cobertura de transacciones de prensa reconocida. Una suscripción de pago para datos financieros de empresas y una plataforma de noticias y finanzas ayudaron a confirmar estructuras de propiedad, cambios de cartera y el momento de las principales operaciones, que luego se volvieron a analizar en entrevistas para reducir la deriva de suposiciones. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

Los insumos primarios se obtuvieron mediante entrevistas y encuestas a expertos con propietarios, gestores de activos, prestamistas, corredores, promotores y líderes del lado operativo que influyen en la suscripción y la fijación de precios. Estas conversaciones ayudaron a validar las expectativas de ocupación y tarifas, las carteras de renovación y conversión, la disponibilidad de refinanciación y cómo los inversores están tratando los diferentes formatos de alojamiento en los principales estados de EE. UU., tanto en destinos urbanos como de ocio.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 18% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 22% | Gerentes: 46% |

Dimensionamiento del mercado y previsión

El mercado se construye primero utilizando la combinación de enfoques descendente y ascendente, donde el valor del sector inmobiliario hotelero de EE. UU. se reconstruye a partir de señales de demanda y valoración, y luego se corrobora mediante consolidaciones selectivas. En el enfoque descendente, el modelo utiliza insumos como los cambios en la oferta de habitaciones (aperturas y cierres), la evolución de la ocupación, la dirección de la tarifa diaria promedio, la tendencia del ingreso por habitación disponible y los cambios en las tasas de capitalización impulsados por las tasas de interés, ya que estas variables explican cómo se revalúan los activos con el tiempo.

Una vez formado el total, lo validamos utilizando aproximaciones más pequeñas, como divulgaciones de valoración de carteras de muestra, precios de transacción por habitación y cálculos de valor simples utilizando los rendimientos de ingresos observados donde esos datos estaban disponibles y eran consistentes. La previsión se realiza principalmente mediante análisis de escenarios, en los que las trayectorias de ocupación y ADR, el momento de la nueva oferta y los costos de financiación se ajustan en línea con lo que esperan los entrevistados para los viajes de negocios y de ocio. Cuando la visibilidad es limitada para formatos de propiedad de nicho, se aplican rellenos conservadores utilizando referencias estatales comparables y rangos de transacciones recientes, seguidos de verificaciones adicionales durante la revisión.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, incluida la actividad de transacciones importantes, las divulgaciones de los REIT hoteleros públicos, los cambios en el precio de la deuda y la dirección de los indicadores operativos hoteleros. Cuando una variación es grande, se rastrea el impulsor hasta la suposición que la causó (por ejemplo, un salto en la tasa de capitalización o un cambio brusco en el ADR), y se activan llamadas de seguimiento si el cambio parece estructural.

Antes de la aprobación final, el modelo pasa por múltiples revisiones para que la lógica, las unidades y las conversiones concuerden entre los años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como movimientos de tarifas pronunciados u olas de transacciones grandes. Justo antes de la entrega, realizamos una revisión final para reflejar los datos públicos más recientes y las señales de las entrevistas.

Estimación del mercado del sector inmobiliario hotelero de EE. UU. de Mordor Intelligence comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector inmobiliario hotelero de EE. UU. pueden variar incluso cuando los títulos suenan similares, porque el conjunto de activos contabilizados y el enfoque de valoración no siempre son los mismos. La diferencia suele comenzar por si la cifra representa un valor existente de activos de alojamiento, un subconjunto invertible más reducido o una combinación de bienes inmuebles y hotelería.

Los principales factores de discrepancia provienen de los límites de alcance y del momento de la valoración. Algunas fuentes incluyen activos no estadounidenses en los totales de Norteamérica, y otras combinan la hotelería con categorías más amplias de bienes inmuebles, lo que aumenta mecánicamente el valor. Al mantener el recuento limitado al valor de las propiedades de alojamiento en EE. UU. y actualizar los supuestos de la tasa de capitalización utilizando la dirección de las tasas de interés y los indicadores operativos del sector hotelero, la dispersión se reduce de manera repetible, que es el tratamiento aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,03 billones de USD (2025) | |

| Revista sectorial A | 1,21 billones de USD (2024) | Utiliza un total de Norteamérica con un año base de 2024, que puede incluir a Canadá o efectos de agregación regional, y puede no aislar el valor de los activos de alojamiento exclusivamente de EE. UU. de la misma manera. |

| Editorial multisectorial B | 4,80 billones de USD (2026) | Combina bienes inmuebles y hotelería en un solo mercado, lo que amplía el alcance más allá del sector inmobiliario hotelero y eleva la cifra a un universo de activos mucho más amplio. |

La tabla muestra que las diferencias se explican principalmente por lo que se está contabilizando y cómo se define el año de valoración. Cuando el conjunto de activos se mantiene específico del sector de alojamiento y los impulsores de valoración se vinculan a indicadores de desempeño y financiación observables, el tamaño del mercado es más fácil de seguir y verificar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado inmobiliario de hospitalidad en EE. UU. en 2031?

Se prevé que el sector alcance USD 1.388,67 mil millones en 2031.

¿Qué tipo de propiedad crece más rápido dentro del sector inmobiliario de hospitalidad en EE. UU.?

Los apartamentos con servicios y las posadas boutique, agrupados bajo "Otros", se expanden a una CAGR del 5,62% hasta 2031.

¿Por qué los desarrolladores prefieren los hoteles de servicio selecto y estadía extendida?

Los menores costos de construcción por habitación, los modelos de personal reducido y los márgenes resilientes hacen que estos formatos sean atractivos durante los ciclos de financiación con tipos elevados.

¿Cómo impacta la escasez de mano de obra en la rentabilidad hotelera?

El crecimiento salarial del 26,7% desde 2020 eleva la nómina hasta los proyectados USD 128.470 millones en 2025, presionando los márgenes en la mayoría de las escalas de cadena.

Última actualización de la página el: