Tamaño y Participación del Mercado de Hospitalidad de Tailandia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

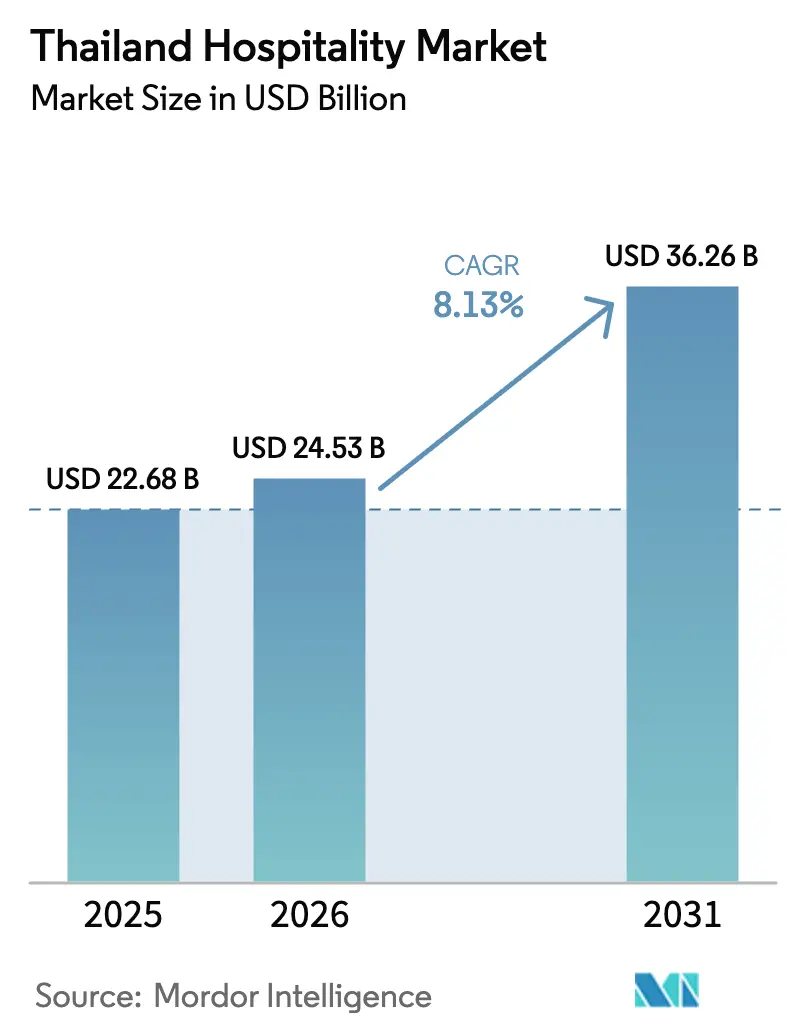

| Tamaño del mercado en el año base (2025) | 22.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

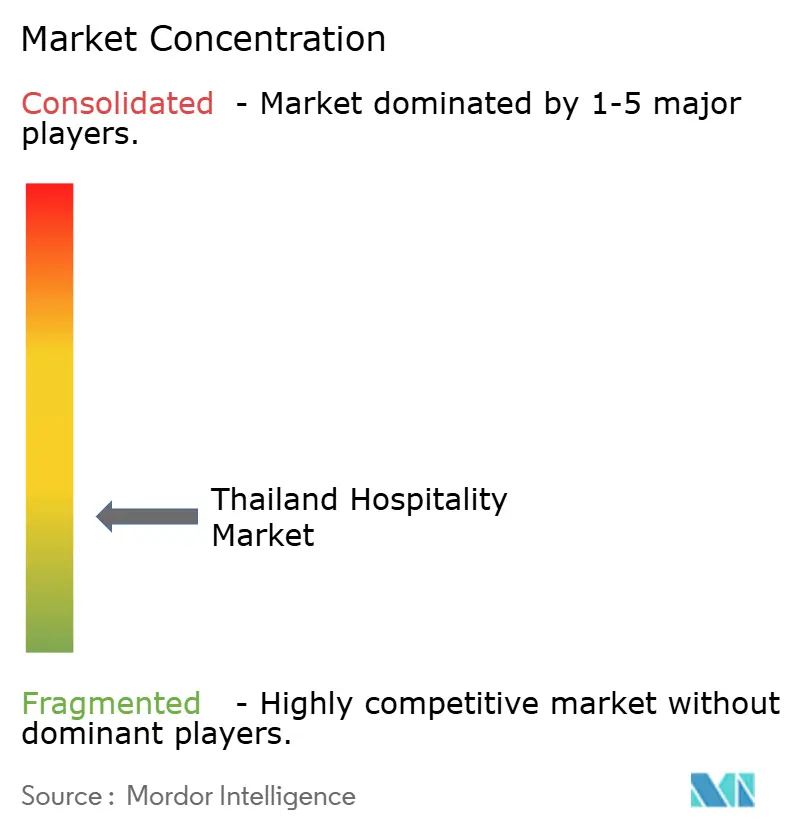

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Tailandia por Mordor Intelligence

Se espera que el tamaño del Mercado de Hospitalidad de Tailandia crezca de 22,68 mil millones de USD en 2025 a 24,53 mil millones de USD en 2026 y se prevé que alcance los 36,26 mil millones de USD en 2031 a una CAGR del 8,13% durante 2026-2031.

Los hoteles independientes continúan manteniendo una base de ingresos más amplia, mientras que los operadores de cadenas escalan más rápido con modelos de activos ligeros y sistemas de marca que mejoran la conversión y la eficiencia de distribución. El crecimiento impulsado por tarifas se concentra en las categorías de habitaciones de lujo, ya que los precios aumentan más rápido que la inflación al consumidor, mientras que las propiedades de escala media y media-alta sostienen el volumen de los segmentos empresariales y domésticos que buscan calidad consistente. Las agencias de viajes en línea mantienen la mayor participación de reservas en el mercado de hospitalidad de Tailandia, pero el canal digital directo gana impulso a medida que los propietarios invierten en herramientas de gestión de relaciones con clientes, fidelización y una distribución de tarifas más eficiente. El desempeño regional está anclado por Bangkok y las Llanuras Centrales en términos de escala, con el corredor de proyectos de la Zona Económica Especial del Este posicionando al este de Tailandia como la región de crecimiento más rápido en la segunda mitad de la década.

Conclusiones Clave del Informe

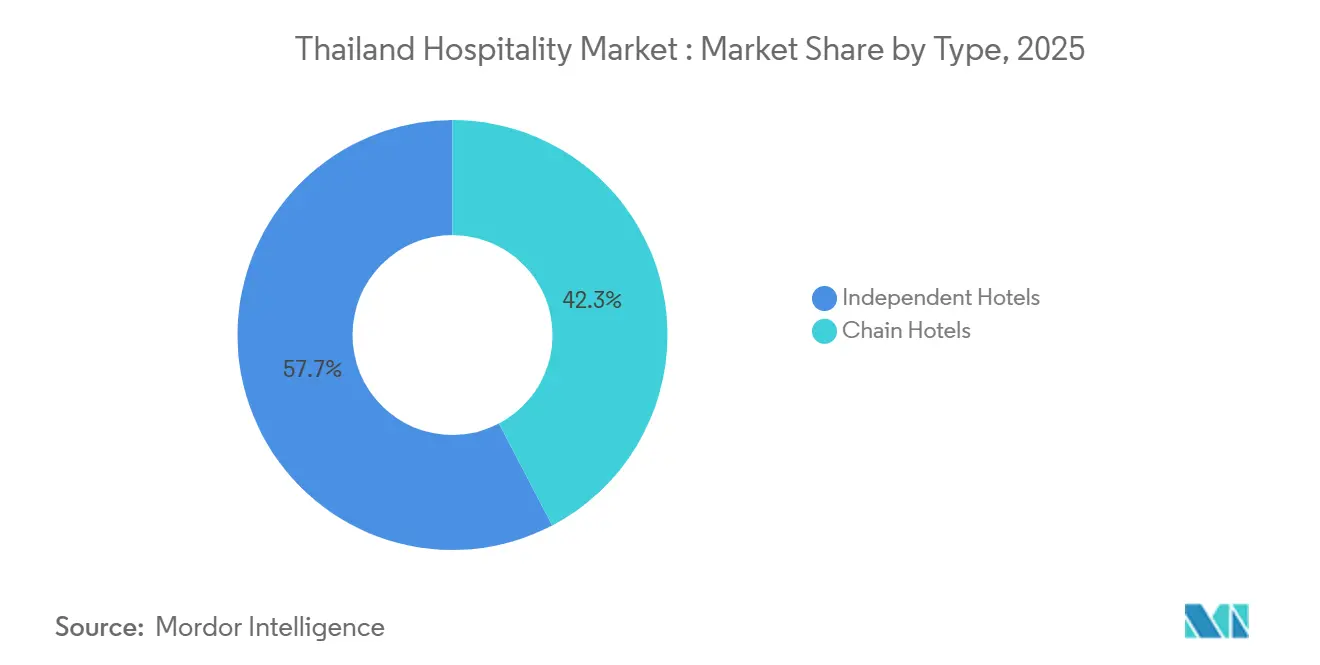

- Por tipo, los hoteles independientes lideraron con el 57,65% de la participación del mercado de hospitalidad de Tailandia en 2025; los hoteles de cadena registraron el crecimiento más rápido del tamaño del mercado de hospitalidad de Tailandia con una CAGR del 9,66% hasta 2031.

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 47,58% de la participación del tamaño del mercado de hospitalidad de Tailandia en 2025; los alojamientos de lujo registraron la expansión más rápida de la participación del mercado de hospitalidad de Tailandia con una CAGR del 10,77% hasta 2031.

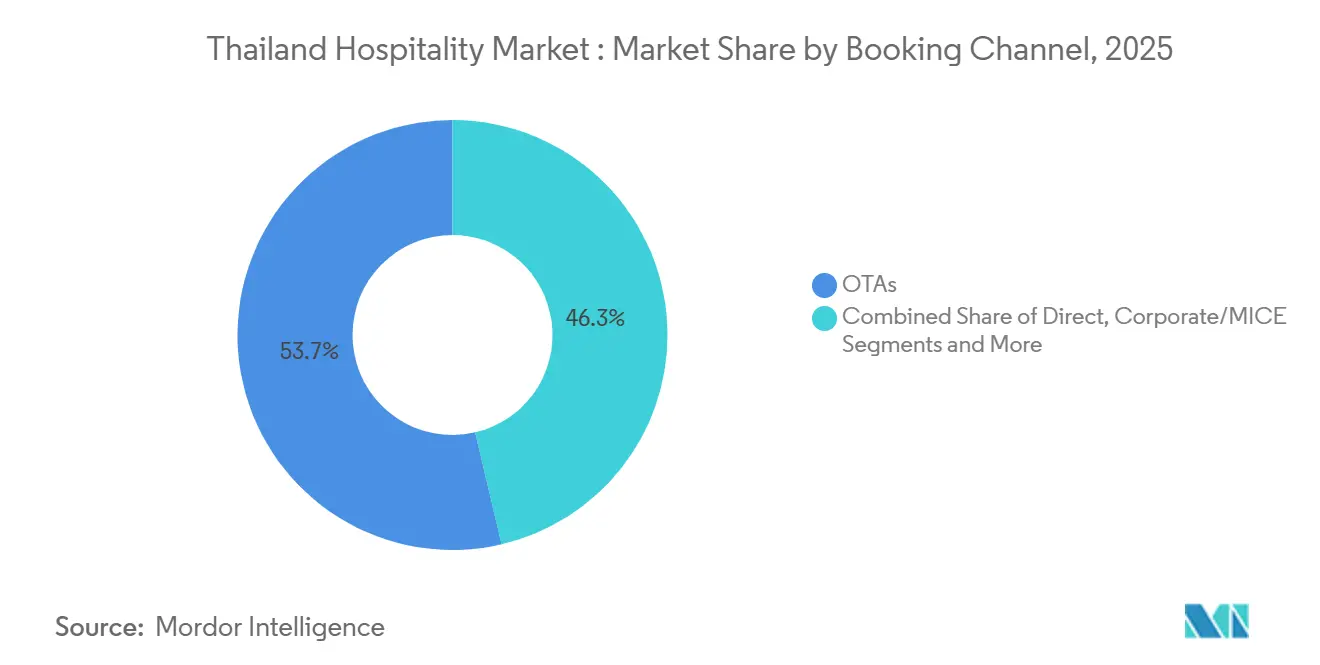

- Por canal de reserva, las agencias de viajes en línea captaron el 53,66% de la participación del mercado de hospitalidad de Tailandia en 2025; las reservas digitales directas registraron el crecimiento más rápido del tamaño del mercado de hospitalidad de Tailandia con una CAGR del 11,66% hasta 2031.

- Por geografía, Bangkok y las Llanuras Centrales mantuvieron el 39,66% de la participación del mercado de hospitalidad de Tailandia en 2025; se proyecta que el este de Tailandia registre el crecimiento más rápido del tamaño del mercado de hospitalidad de Tailandia con una CAGR del 9,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de llegadas de larga distancia desde Rusia e India | +1.8% | Flujos globales hacia Bangkok, sur de Tailandia y norte de Tailandia | Mediano plazo (2-4 años) |

| Turismo doméstico a través del programa "We Travel Together" | +1.4% | Nacional, mayor en ciudades secundarias | Corto plazo (≤ 2 años) |

| Inflación de la Tarifa Diaria Promedio de lujo superando al IPC | +1.6% | Lujo en Bangkok, frente de playa en Phuket, nodos costeros del este | Mediano plazo (2-4 años) |

| Transacciones aceleradas de hoteles-REIT | +1.1% | Bangkok, Phuket, Pattaya, ciudades secundarias seleccionadas | Largo plazo (≥ 4 años) |

| Posicionamiento de estilo de vida de nicho, bienestar, halal, base vegetal | +0.9% | Centros médicos del noreste, costas secundarias | Largo plazo (≥ 4 años) |

| Visas para nómadas digitales que prolongan las estancias | +1.2% | Bangkok, Chiang Mai, Phuket, islas adyacentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de llegadas de larga distancia desde Rusia e India

La recuperación de Tailandia en llegadas de turistas extranjeros en 2024 y el impulso continuo en 2025 fortalecen el mercado de hospitalidad de Tailandia a medida que la capacidad de vuelos de larga distancia regresa y las redes de rutas se amplían. El país registró 35,54 millones de llegadas de turistas extranjeros en 2024, lo que sustenta una mayor demanda de noches de habitación en destinos urbanos y de playa y alienta a los operadores a mantener estrategias de precios orientadas al rendimiento durante los períodos de mayor demanda. La renovación de rutas y los servicios de mayor alcance hacia Bangkok y Phuket mejoran la disponibilidad de asientos, mientras que la expansión más amplia de la red de Asia-Pacífico apoya la recuperación del tráfico entrante de Tailandia en el mediano plazo. [1]EUROCONTROL.INT eurocontrol-aviation-trends-evolution-traffic-asia-pacific.pdf. Los grandes operadores citan un mejor desempeño en los mercados de origen europeos a principios de 2025, lo que señala una demanda de larga distancia resiliente en propiedades de playa aptas para familias favorecidas por viajeros que buscan valor. [2]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands Este patrón apoya una estacionalidad equilibrada, con rusos y europeos ayudando a llenar la alta temporada de invierno en el sur de Tailandia, mientras que los viajeros regionales e indios sostienen la ocupación urbana en torno a atracciones comerciales y culturales. El resultado es una combinación de demanda más diversificada que mitiga la volatilidad y sustenta los planes de crecimiento en red de las principales marcas que se expanden a través de acuerdos de gestión y franquicias.

Turismo doméstico a través del programa "We Travel Together"

Los subsidios domésticos revitalizados en 2025 mejoraron el desempeño de los destinos secundarios y desplegaron un útil amortiguador de demanda para el mercado de hospitalidad de Tailandia durante los meses de temporada baja. La arquitectura del programa de la Autoridad de Turismo de Tailandia se centra en subsidios de alojamiento y restauración entregados a través de canales digitales, ayudando a las ciudades más pequeñas a capturar viajes incrementales y escapadas de fin de semana que elevan la ocupación y los ingresos de alimentos y bebidas. La política se alinea con un patrón más amplio de normalización de los viajes domésticos durante 2024 y 2025, a medida que la movilidad y la confianza de los hogares se recuperan, con el diseño del programa impulsando el descubrimiento de provincias menos visitadas. La promoción coordinada con aerolíneas regionales y el transporte interurbano puede impulsar los itinerarios de múltiples ciudades y reducir las fricciones para los circuitos domésticos más largos, reforzando los efectos de red. El impacto es más pronunciado para las propiedades independientes de escala media que combinan habitaciones con créditos de restauración y experiencias locales adaptadas a los viajeros tailandeses. Al distribuir la demanda más allá de unos pocos centros, los subsidios también permiten una base de ingresos más duradera que puede suavizar las oscilaciones estacionales para los hoteles más pequeños que dependen del negocio doméstico.

Inflación de la Tarifa Diaria Promedio de lujo superando al IPC

La fortaleza de los precios en el segmento superior ha reconfigurado la composición de los ingresos en el mercado de hospitalidad de Tailandia, con la expansión de la Tarifa Diaria Promedio (ADR) avanzando por delante de la inflación general y ampliando la prima sobre las tarifas de escala media. Los operadores con activos de lujo urbanos y de resort reportan mayores rendimientos por habitación apoyados por segmentos de alto gasto y demanda impulsada por eventos, con un destacado propietario-operador citando una Tarifa Diaria Promedio (ADR) de cartera de 2024 de 167,8 USD por noche y un RevPAR de 120,0 USD con una ocupación del 72%. [3]ASSETWORLDCORP-TH.COM AWC Announces Record-Breaking 2024 Performance with Remarkable Growth, Doubling Assets in Five Years, Targeting Another Doubling in the Next Five with the Vision of "Building a Better Future" | Asset World Corporation. Los proyectos de reposicionamiento de lujo han apuntado a un incremento triple de la ADR mediante la elevación de marca y la renovación de activos, anclados por asociaciones con marcas globales que exigen primas de tarifa. El contexto económico más amplio muestra que los precios al consumidor crecieron modestamente en 2024, un entorno favorable para las ganancias de ingresos de hospitalidad impulsadas por tarifas. Los resorts frente al mar en Phuket y otros nodos costeros también se benefician de una oferta prime limitada en relación con la demanda en temporada alta, lo que refuerza el poder de fijación de precios en la cima del mercado. Esta estructura de tarifas apoya la resiliencia de los márgenes en propiedades con sólidos ingresos de alimentos y bebidas, instalaciones para eventos y servicios complementarios premium que escalan bien con huéspedes de mayor gasto.

Transacciones aceleradas de hoteles-REIT

El mercado de hospitalidad de Tailandia se beneficia del reciclaje de capital liderado por REIT que libera a los operadores para expandirse a través de contratos de gestión mientras los propietarios aseguran flujos de caja de alquiler estables. Un destacado operador presentó a mediados de 2025 una solicitud para establecer un REIT de hospitalidad en régimen de arrendamiento que incluye cuatro hoteles de alto rendimiento, reforzando el argumento para el escalado de activos ligeros basado en experiencia de gestión de marca. [4]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands/. El marco regulatorio de REIT de Tailandia requiere una inversión inicial mínima de 14,3 millones de USD en bienes raíces y exige la distribución de al menos el 90% de las ganancias netas para calificar para la exención del impuesto sobre la renta corporativa, mientras que las reglas de arrendamiento y apalancamiento ayudan a equilibrar las protecciones de los inversores con la flexibilidad operativa. La combinación de políticas ha catalizado transacciones de cartera en las que las empresas operadoras retienen acuerdos de gestión y marcas mientras ceden los bienes raíces a inversores que buscan estabilidad de ingresos. Los principales operadores tailandeses también están aumentando la proporción de hoteles gestionados en sus carteras, lo que reduce la intensidad de capital y acelera la entrada en nuevos mercados. Esta evolución mejora los retornos sobre el capital invertido y crea un espacio en blanco más disputado para la competencia liderada por marcas en ciudades secundarias y corredores de resort emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de mano de obra calificada e inflación salarial | -1.5% | Nacional, mayor en grandes metrópolis | Corto plazo (≤ 2 años) |

| Tarifas de servicios públicos elevadas que comprimen los márgenes | -0.9% | Nacional, especialmente en independientes | Mediano plazo (2-4 años) |

| El exceso de oferta de alquileres a corto plazo presiona el RevPAR | -1.1% | Bangkok, Phuket, Chiang Mai emergente, Pattaya | Mediano plazo (2-4 años) |

| Alta dependencia de las llegadas chinas | -0.7% | Bangkok, sur de Tailandia, norte de Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de mano de obra calificada e inflación salarial

Un mercado laboral ajustado continúa limitando los niveles de servicio y estirando los presupuestos de nómina de los operadores en todo el mercado de hospitalidad de Tailandia. Los índices salariales del sector apuntan a una presión al alza sostenida en los servicios de alojamiento y restauración durante 2025, elevando los costos unitarios en un período de demanda aún en proceso de normalización. La evidencia internacional sobre la concentración salarial confirma que los trabajadores de hoteles y restaurantes en economías de ingreso medio-alto permanecen agrupados en los quintiles de ingresos más bajos, lo que complica la contratación para roles que requieren habilidades especializadas y fomenta la migración fuera del sector. Los operadores responden rediseñando procesos para hacer frente a una dotación de personal más reducida, pero ese enfoque tiene límites para las propiedades de servicio premium donde las expectativas de los huéspedes siguen siendo altas. La presión es más pronunciada en los hoteles urbanos que dependen de un mayor rendimiento diario de los equipos de recepción, limpieza y servicio de alimentos. Para los grupos hoteleros tailandeses cotizados, las narrativas de margen en 2025 apuntan a mayores ratios de costos de habitación y menores márgenes de beneficio bruto en los casos en que las ganancias de tarifas no han compensado completamente la inflación salarial.

Tarifas de servicios públicos elevadas que comprimen los márgenes

Las tarifas de electricidad siguen siendo un gasto fijo importante para los hoteles, que operan las veinticuatro horas del día en habitaciones, áreas públicas e instalaciones de apoyo. Bajo el Calendario 5 de la Autoridad Provincial de Electricidad para usuarios de tipo hotelero con demanda máxima promedio superior a 30 kW, la estructura tarifaria incluye cargos por demanda y cargos de energía por Tiempo de Uso que pueden pesar sobre el flujo de caja cuando la ocupación disminuye. Las reglas de cargo mínimo vinculadas a la demanda del período anterior agravan la carga durante los meses de temporada baja, lo que perjudica a las propiedades independientes sin ventajas de escala y sistemas de gestión energética. Los propietarios de carteras con monitoreo centralizado y capital para modernizaciones de eficiencia están mejor posicionados para reducir los kilovatios-hora por habitación ocupada. Por el contrario, los hoteles familiares enfrentan costos iniciales elevados para las modernizaciones, períodos de recuperación más largos y menos opciones para participar en programas avanzados de energía verde. Como resultado, los gastos de servicios públicos comprimen el beneficio operativo bruto de los actores más pequeños y elevan el umbral de ocupación de equilibrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles Independientes Dominan Mientras las Cadenas Aceleran

Los hoteles independientes mantuvieron el 57,65% del mercado de hospitalidad de Tailandia por tipo en 2025. Un mercado laboral ajustado continúa limitando los niveles de servicio y estirando los presupuestos de nómina de los operadores en todo el mercado de hospitalidad de Tailandia. Los índices salariales del sector apuntan a una presión al alza sostenida en los servicios de alojamiento y restauración durante 2025, elevando los costos unitarios en un período de demanda aún en proceso de normalización. La evidencia internacional sobre la concentración salarial confirma que los trabajadores de hoteles y restaurantes en economías de ingreso medio-alto permanecen agrupados en los quintiles de ingresos más bajos, lo que complica la contratación para roles que requieren habilidades especializadas y fomenta la migración fuera del sector. Los operadores responden rediseñando procesos para hacer frente a una dotación de personal más reducida, pero ese enfoque tiene límites para las propiedades de servicio premium donde las expectativas de los huéspedes siguen siendo altas. La presión es más pronunciada en los hoteles urbanos que dependen de un mayor rendimiento diario de los equipos de recepción, limpieza y servicio de alimentos. Para los grupos hoteleros tailandeses cotizados, las narrativas de margen en 2025 apuntan a mayores ratios de costos de habitación y menores márgenes de beneficio bruto en los casos en que las ganancias de tarifas no han compensado completamente la inflación salarial.

Por Clase de Alojamiento: El Lujo se Dispara Mientras la Escala Media Ancla el Volumen

Las propiedades de escala media y media-alta mantuvieron una participación del 47,58% en 2025, anclando el volumen para los viajeros de negocios y los turistas domésticos en todo el mercado de hospitalidad de Tailandia. El atractivo de la categoría descansa en una calidad confiable a precios moderados, lo que sustenta las estancias corporativas entre semana y los viajes domésticos de fin de semana con un gasto complementario equilibrado. La mayor demanda urbana y la actividad de conferencias ayudan a los hoteles de escala media a utilizar los espacios de reuniones y los servicios de alimentos y bebidas de manera más efectiva. Al mismo tiempo, la clase de lujo muestra el crecimiento más rápido a un ritmo del 10,77%, impulsado por segmentos internacionales premium y viajeros orientados a las experiencias. Los operadores que persiguen el reposicionamiento de lujo reportan ganancias de tarifas que superan significativamente al resto del mercado, con los principales propietarios entregando una ADR de 2024 de 5.873 THB (167,8 USD) y un avance del RevPAR a nivel de cartera.

El crecimiento del lujo refleja un fuerte gasto complementario y la disposición a pagar por el bienestar, la privacidad y las experiencias de diseño dentro del mercado de hospitalidad de Tailandia. Los perfiles de gasto de los huéspedes internacionales también apoyan la venta adicional en restauración, spa y actividades que elevan los ingresos por huésped más allá de las tarifas de habitación. La disciplina de oferta en torno a los verdaderos desarrollos de cinco estrellas, los estándares de construcción más altos y los umbrales de marca preservan el poder de fijación de precios en la cima del mercado. El reposicionamiento mediante renovación, como la conversión de hitos urbanos en establecimientos de lujo de marca, demuestra cómo el gasto de capital estratégico puede triplicar la ADR alcanzable cuando se combina con el valor de marca global y las mejoras de producto. En conjunto, el resultado es una estructura escalonada donde la escala media lleva el volumen de noches de habitación y el lujo captura un crecimiento de ingresos desproporcionado.

Por Canal de Reserva: Las OTAs Lideran Mientras el Canal Digital Directo Gana Terreno

Las agencias de viajes en línea mantuvieron la mayor participación de reservas con el 53,66% en 2025, lo que subraya su alcance y ventajas de conversión en un mercado fragmentado. Para los independientes y las cadenas más pequeñas, las OTAs ofrecen agregación de demanda, soporte en múltiples idiomas y capacidades de pago que son costosas de desarrollar de forma independiente. Sin embargo, el canal digital directo es el de más rápido crecimiento con un 11,66% a medida que los operadores hoteleros aumentan la inversión en sitios web, aplicaciones móviles, datos de primera parte y fidelización. Los grupos tailandeses que operan en hoteles y grandes redes de restauración desarrollan ecosistemas multisectoriales que refuerzan las relaciones directas y las opciones de canje de recompensas. Este cambio en la combinación de canales ayuda a los propietarios a reducir la fuga de comisiones y a construir perfiles de huéspedes más ricos vinculados a negocios recurrentes y oportunidades de venta cruzada a lo largo del tiempo.

La evolución del canal en el mercado de hospitalidad de Tailandia también refleja la recuperación de las cuentas corporativas, donde las tarifas negociadas aún anclan el volumen. Los hoteles urbanos con sólidos programas de MICE y corporativos se benefician de bloques estables y demanda en noches de temporada baja que equilibra la exposición al ocio. Las actualizaciones tecnológicas en los sistemas de gestión de propiedades y puntos de venta acortan los tiempos de incorporación y ayudan a los grupos a estandarizar las operaciones y el análisis en todas las propiedades. A medida que los canales directos maduran y las propuestas de fidelización mejoran, las OTAs siguen siendo fundamentales para el descubrimiento en la parte superior del embudo, mientras que las marcas priorizan la conversión en canales propios, especialmente para los huéspedes recurrentes. A lo largo del período de pronóstico, el equilibrio implica una participación ligeramente mayor para el canal digital directo dentro de un panorama de distribución aún liderado por las OTAs.

Análisis Geográfico

Las participaciones regionales y los perfiles de crecimiento revelan un patrón equilibrado pero diferenciado en todo el mercado de hospitalidad de Tailandia, con Bangkok y las Llanuras Centrales representando el 39,66% en 2025 y el este de Tailandia avanzando más rápido con una CAGR del 9,68% hasta 2031. La capital se beneficia del repunte de llegadas extranjeras del país en 2024 y de una amplia base de viajes domésticos, que en conjunto sustentan una demanda estable en el inventario de categoría superior y escala media. Los hoteles urbanos de categoría superior aprovechan los eventos y el ocio premium para aumentar las tarifas en 2026, mientras que los activos de escala media se apoyan en los viajeros corporativos y los residentes que buscan escapadas cortas. La mejora del producto en propiedades bien ubicadas continúa mejorando las capacidades de reuniones y eventos para competir por conferencias regionales. El enfoque continuo de la ciudad en las asociaciones de marca y las renovaciones apoya la integridad de las tarifas en el mediano plazo.

El impulso del este de Tailandia está moldeado por los compromisos de infraestructura y los proyectos de desarrollo que mejoran el posicionamiento de la región para los negocios y el ocio. Las nuevas aperturas de lujo y categoría superior en Pattaya por parte de las principales plataformas tailandesas amplían el atractivo de la zona para los grupos de MICE y los segmentos familiares de alto gasto. Una mejor conectividad y las ampliaciones de capacidad aeroportuaria mejoran el acceso, un elemento que se combina con la nueva oferta de habitaciones optimizada para eventos. A partir de 2026 y en adelante, una creciente participación de la demanda corporativa y orientada a eventos complementa el ocio, lo que conduce a temporadas bajas más estables. Los operadores de la región también invierten en el reposicionamiento de marca para capturar segmentos de ADR más altos.

El sur y el norte de Tailandia completan el panorama nacional con impulsores de demanda y configuraciones de producto diferenciados. Los destinos de playa del sur capturan la demanda de larga distancia durante los meses de invierno y aprovechan los productos de bienestar y villas para extraer ADR más altas. Las ciudades del norte se benefician de los programas domésticos que dispersan los viajes por las provincias secundarias, con itinerarios culturales y experiencias gastronómicas que atraen visitas recurrentes. En todas estas regiones, el mercado de hospitalidad de Tailandia muestra una combinación de canales en mejora a medida que los grupos más grandes desarrollan capacidad digital directa junto con el alcance de las OTAs. Este enfoque ayuda a suavizar los picos estacionales con promociones dirigidas y campañas de fidelización que impulsan el negocio recurrente.

Panorama Competitivo

La competencia en el mercado de hospitalidad de Tailandia sigue siendo moderada y fragmentada, con los cinco principales operadores manteniendo una participación combinada de habitaciones cercana al 40% y una larga cola de propiedades independientes y de cadenas más pequeñas. Los grupos tailandeses de múltiples marcas aprovechan el profundo conocimiento local, los sólidos ecosistemas de alimentos y bebidas y la familiaridad con las políticas, lo que apoya la velocidad de comercialización y el control de costos. Las principales plataformas tailandesas reportan aceleración de ingresos y beneficios en 2024 y 2025, lo que refleja el apalancamiento operativo derivado de una mayor ocupación y ADR más sólidas en carteras seleccionadas. La gestión de carteras enfatiza las renovaciones, la elevación de marca y las nuevas construcciones selectivas en corredores que muestran un crecimiento duradero. Mientras tanto, las actualizaciones tecnológicas en los sistemas de gestión de propiedades y puntos de venta acortan los tiempos de implementación y profundizan el uso del análisis de datos en todas las propiedades.

Las cadenas internacionales continúan expandiéndose a través de acuerdos de gestión y franquicias que importan escala de fidelización, formación estandarizada y motores de ventas globales. Los promotores tailandeses se asocian con marcas globales para elevar los techos de tarifas y atraer demanda corporativa y de ocio internacional. El reciclaje de capital se está acelerando a medida que los operadores convierten activos propios en REIT o vehículos asociados, un modelo destacado por la presentación de un REIT de hospitalidad en régimen de arrendamiento en 2025 por parte de una destacada plataforma tailandesa para desbloquear valor mientras se retiene el control de gestión y marca. El marco regulatorio bajo la Comisión de Valores y Bolsa de Tailandia apoya este modelo con reglas claras sobre el tamaño mínimo de activos y las distribuciones, lo que atrae capital institucional en busca de rendimiento. Estos movimientos elevan colectivamente la intensidad competitiva en torno al crecimiento liderado por marcas y de activos ligeros.

Las iniciativas estratégicas en 2025 y 2026 incluyen nuevas aperturas de hoteles en el este de Tailandia, reposicionamientos de lujo en Bangkok y la expansión del ecosistema en restauración y comercio minorista por parte de grupos tailandeses diversificados. Los operadores enfatizan la sostenibilidad y la certificación en todas las carteras para alinearse con los criterios ESG de los viajes corporativos, con un importante operador tailandés reportando la certificación completa en todos sus hoteles para 2025. Los grupos más grandes también registran un sólido impulso financiero y programas de retorno al accionista a finales de 2025, lo que señala confianza para el próximo ciclo de inversión. En general, la ventaja competitiva del mercado de hospitalidad de Tailandia se inclina hacia los actores que combinan sistemas de marca, agilidad de capital, adopción tecnológica y alineación ESG para defender las tarifas e impulsar estancias de mayor valor.

Líderes de la Industria de Hospitalidad de Tailandia

Minor International (MINT)

Accor Group

Marriott International

Centara Hotels & Resorts

Dusit Thani PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Minor International amplió su programa de recompra de acciones a 142,9 millones de USD tras un sólido desempeño en múltiples segmentos durante 2025, según se reveló en las comunicaciones con inversores.

- Julio de 2025: ONYX Hospitality Group presentó solicitudes ante la Comisión de Valores y Bolsa de Tailandia para establecer ONYXRT, un REIT de hospitalidad en régimen de arrendamiento compuesto por cuatro hoteles de alto rendimiento, lo que permite una expansión de activos ligeros preservando el control de marca y gestión.

- Marzo de 2025: Asset World Corporation completó la adquisición de la empresa propietaria del Swissotel Bangkok Ratchada y una gran torre de oficinas, y anunció un plan de reurbanización de 248,6 millones de USD bajo una marca global de lujo, con operaciones previstas para 2028.

- Enero de 2025: Asset World Corporation inauguró el Meliá Pattaya Hotel como parte de un programa de inversión plurianual, reforzando el posicionamiento de categoría superior y MICE del este de Tailandia con nueva capacidad de marca.

Alcance del Informe del Mercado de Hospitalidad de Tailandia

La hospitalidad se refiere a la dinámica entre un anfitrión y un huésped, en la que el anfitrión extiende su buena voluntad dando la bienvenida y atendiendo a huéspedes, visitantes o incluso desconocidos. El informe cubre un análisis de antecedentes completo de la industria de hospitalidad de Tailandia, incluida una evaluación de las asociaciones de la industria, la economía en general, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

El Informe del Mercado de Hospitalidad de Tailandia está segmentado por tipo (hoteles de cadena, hoteles independientes), por clase de alojamiento (lujo, escala media y media-alta, presupuesto y economía, apartamentos de servicio), por canal de reserva (digital directo, OTAs, corporativo/MICE, agentes mayoristas y tradicionales) y geografía (Bangkok y Llanuras Centrales, norte de Tailandia, noreste de Tailandia, este de Tailandia, sur de Tailandia).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Bangkok y Llanuras Centrales |

| Norte de Tailandia |

| Noreste de Tailandia |

| Este de Tailandia |

| Sur de Tailandia |

| Por Tipo (Valor) | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento (Valor) | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva (Valor) | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica (Valor) | Bangkok y Llanuras Centrales |

| Norte de Tailandia | |

| Noreste de Tailandia | |

| Este de Tailandia | |

| Sur de Tailandia |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de hospitalidad de Tailandia hasta 2031?

El tamaño del mercado de hospitalidad de Tailandia crece de 24,53 mil millones de USD en 2026 a 36,26 mil millones de USD en 2031 a una CAGR del 8,13%, respaldado por mercados de origen diversificados, fortaleza de las tarifas de lujo y expansión de activos ligeros.

¿Qué segmentos lideran el crecimiento en Tailandia entre 2026 y 2031?

Los alojamientos de lujo y los hoteles operados por cadenas registran el crecimiento más rápido, mientras que las propiedades de escala media y media-alta y los hoteles independientes anclan el volumen y la participación de noches de habitación.

¿Cómo está evolucionando la distribución de reservas en Tailandia?

Las agencias de viajes en línea siguen siendo el canal más grande, y las reservas digitales directas son las de más rápido crecimiento a medida que los operadores invierten en fidelización, gestión de relaciones con clientes y conversión en sitios web para reducir los costos de comisiones.

¿Qué regiones son más importantes para el desempeño?

Bangkok y las Llanuras Centrales mantienen la mayor participación, mientras que el este de Tailandia registra el crecimiento más rápido a medida que la conectividad y los proyectos de desarrollo maduran en torno a Pattaya y las provincias cercanas.

¿Cuáles son los principales riesgos para una recuperación fluida?

La escasez de mano de obra, las tarifas de electricidad, la competencia de los alquileres a corto plazo y la volatilidad continua en las llegadas chinas siguen siendo riesgos clave, aunque los mercados de origen diversificados ayudan a amortiguar las oscilaciones.

¿Cómo están financiando su expansión los operadores tailandeses?

Muchos están reciclando capital a través de REIT y ampliando carteras de activos ligeros con acuerdos de gestión, lo que permite una escalada más rápida con menor intensidad en el balance.

Última actualización de la página el: