Tamaño y Cuota del Mercado de Hospitalidad de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 47.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

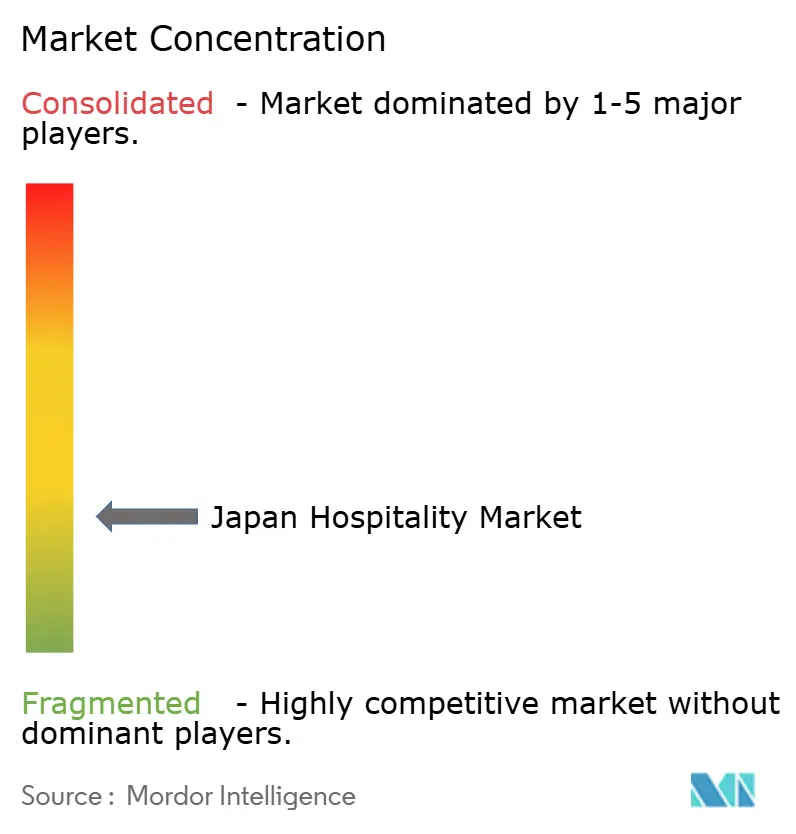

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de Japón crezca de USD 47,39 mil millones en 2025 a USD 49,34 mil millones en 2026 y se prevé que alcance USD 60,35 mil millones en 2031 a una CAGR del 4,12% durante 2026-2031.

El impulso de crecimiento está impulsado por una combinación de demanda entrante, adopción tecnológica y regulación favorable[1]Agencia de Turismo de Japón, "Estadísticas de Turismo Receptor 2024," mlit.go.jp. . Las sólidas entradas de visitantes vinculadas a un yen más débil, el gasto doméstico estable en ocio y la sólida inversión en activos turísticos regionales están fortaleciendo los flujos de ingresos de primera línea para los operadores. Los programas de estímulo gubernamental que subvencionan las reformas de accesibilidad universal, junto con políticas de visado más flexibles para los mercados de origen prioritarios, sustentan un aumento de la demanda de habitaciones a mediano plazo que compensa la persistente debilidad en los viajes corporativos domésticos. Los operadores también están desplegando robots de servicio, quioscos de registro inteligente y sistemas de ahorro energético para contrarrestar la escasez de mano de obra y el aumento de los servicios públicos, lo que mejora los márgenes operativos incluso cuando los niveles salariales aumentan. La nueva oferta permanece disciplinada porque la inflación de los materiales de construcción y los costos de reforma sismorresistente elevan las barreras de desarrollo, por lo que las propiedades existentes disfrutan de un sólido poder de fijación de precios durante la fase de recuperación.

Conclusiones Clave del Informe

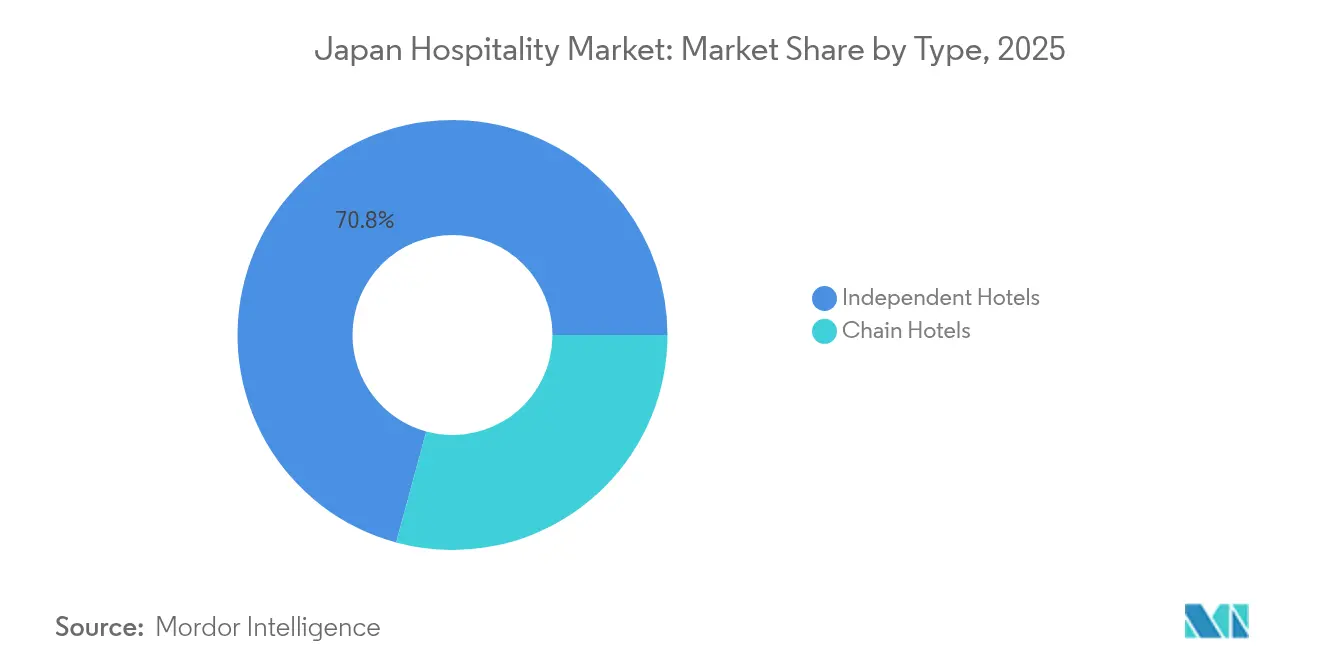

- Por tipo, los Hoteles Independientes lideraron con el 70,78% de la participación del mercado de hospitalidad de Japón en 2025, mientras que los Hoteles de Cadena proyectan una CAGR del 6,11% hasta 2031.

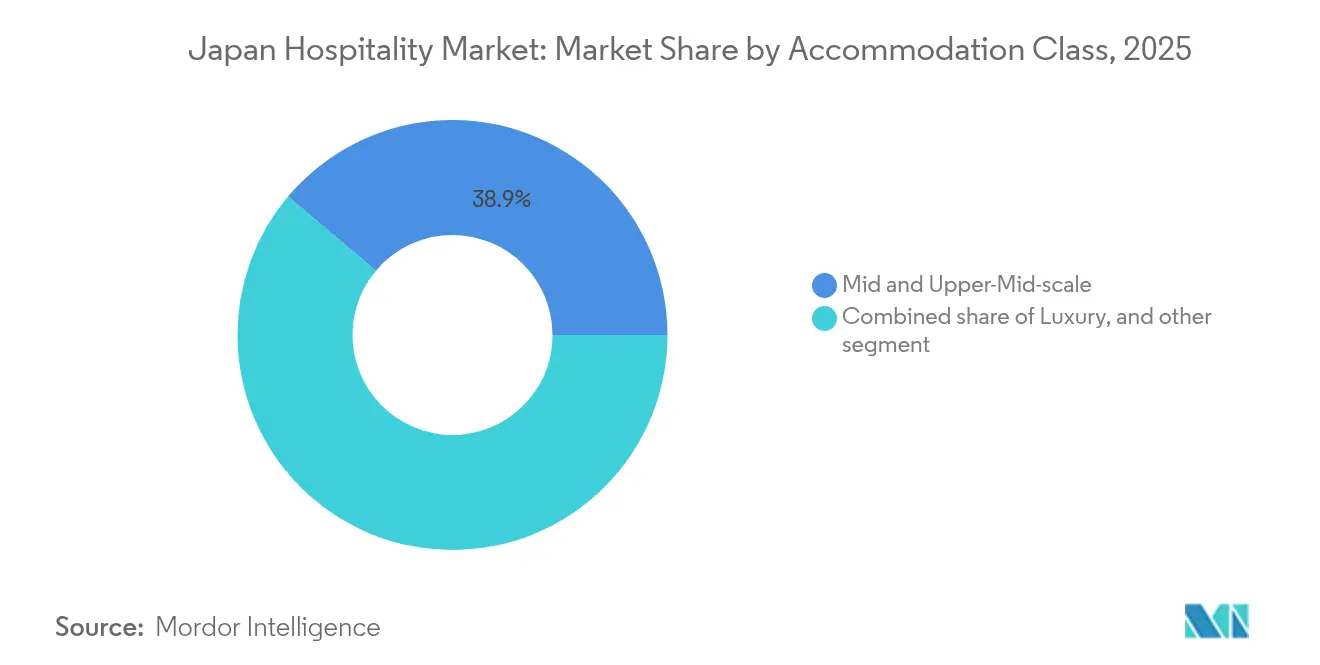

- Por clase de alojamiento, las propiedades de Escala Media y Media-Alta representaron el 38,87% del tamaño del mercado de hospitalidad de Japón en 2025; se prevé que los Apartamentos de Servicio crezcan a una CAGR del 6,95% hasta 2031.

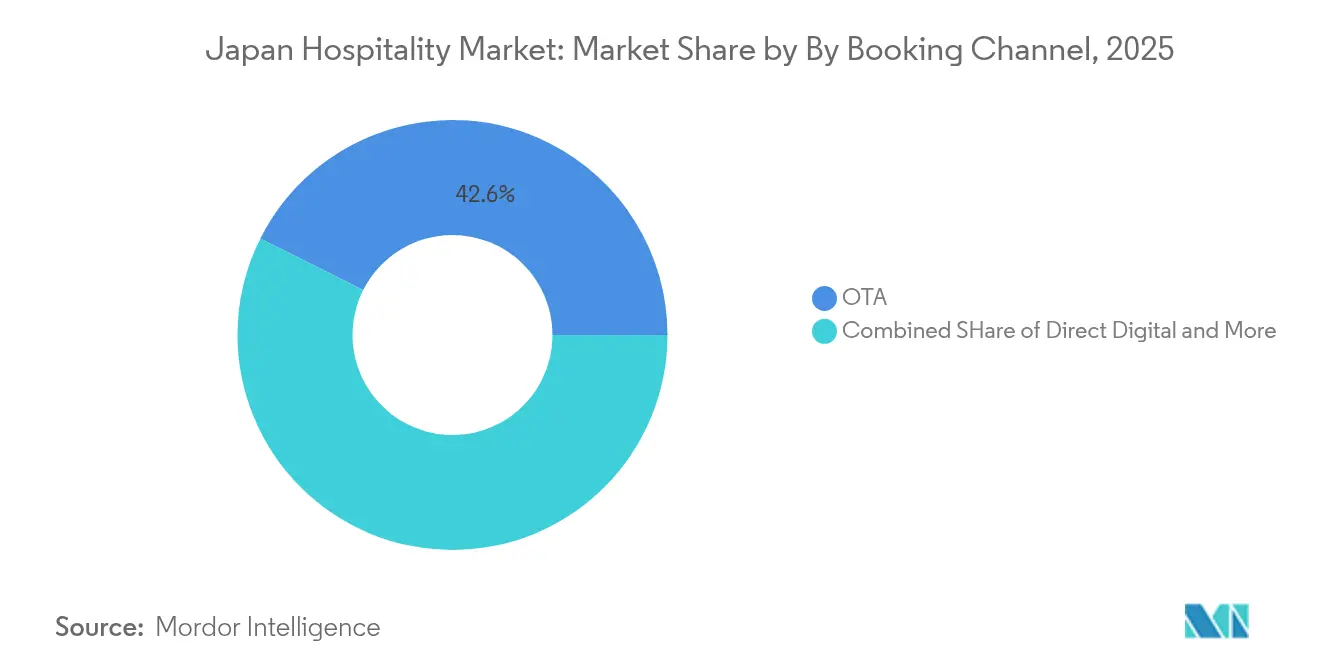

- Por canal de reserva, las OTAs controlaron el 42,59% del tamaño del mercado de hospitalidad de Japón en 2025, mientras que las plataformas Digitales Directas avanzan a una CAGR del 8,55% hasta 2031.

- Por geografía, Kanto representó el 23,93% de la participación del sector de hospitalidad de Japón en 2025, mientras que Kyushu y Okinawa se expanden a una CAGR del 5,62% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del turismo receptor post-pandemia sostenido por el debilitamiento del yen | +1.2% | Nacional, con concentración en Tokio, Osaka, Kioto | Mediano plazo (2-4 años) |

| Acuerdos de estancia corta sin visado en expansión hacia naciones de la ASEAN y del CCG | +0.8% | Nacional, con ganancias tempranas en ciudades de entrada | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales que aceleran las reformas de hoteles para acceso universal | +0.4% | Nacional, con foco en las áreas metropolitanas de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Despliegue de robótica de servicio para reducir la crónica escasez de mano de obra | +0.6% | Nacional, con prioridad en mercados urbanos | Mediano plazo (2-4 años) |

| Quioscos de registro inteligente 24/7 que impulsan la ADR y el gasto en servicios adicionales | +0.3% | Nacional, con concentración en hoteles de negocios | Corto plazo (≤ 2 años) |

| Soluciones energéticas descentralizadas que reducen el OPEX para complejos turísticos remotos | +0.2% | Regional, con foco en las áreas de complejos turísticos de Hokkaido y Kyushu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del turismo receptor post-pandemia

Las llegadas internacionales se recuperaron a 36,87 millones en 2024 y el gasto de los visitantes ascendió a JPY 8,14 billones (USD 57,79 mil millones), lo que refleja la potente combinación de demanda reprimida y ventaja cambiaria que posiciona a Japón como un destino de valor[2]Consejo Mundial de Viajes y Turismo, "Impacto Económico de los Viajes y el Turismo en Japón 2024," wttc.org. . La duración media de la estancia aumentó a 11,5 días a medida que los viajeros ampliaron sus presupuestos bajo tipos de cambio favorables. Los hoteles de Tokio alcanzaron una ocupación del 91,22% con tarifas diarias promedio de JPY 18.965 (USD 134,58), lo que confirma que la sólida demanda internacional está llenando el inventario que antes dependía de los huéspedes corporativos domésticos. La Organización Nacional de Turismo de Japón tiene como objetivo alcanzar 60 millones de visitantes anuales para 2030, un hito que ahora se percibe como alcanzable dado el impulso actual. Las herramientas de fijación dinámica de precios han permitido a los hoteles urbanos elevar las tarifas un 60% por encima de los niveles de 2019 sin erosionar la ocupación. Los operadores que se centran en el marketing digital multilingüe y el servicio sin contacto fluido están captando la mayor parte del gasto incremental.

Ampliación de los acuerdos de estancia corta sin visado

El impulso del gobierno para facilitar la entrada de nacionales del Sudeste Asiático y de los países del CCG abre grandes y rápidamente crecientes grupos de visitantes, diversificando la dependencia del tradicional corredor China-Corea del Sur. Los visados de entradas múltiples para viajeros chinos y los programas piloto de visado electrónico para naciones de la ASEAN ya han reducido los retrasos en el procesamiento y fomentado las visitas repetidas. Estos pasos de política sustentan un aumento estructural en las noches de habitación más que un pico temporal. Los aeropuertos de Fukuoka y Naha están adaptando sus instalaciones para nuevas rutas de alimentación, acelerando la dispersión regional del tráfico entrante. Los operadores en ciudades secundarias están respondiendo localizando los menús, añadiendo salas de oración y ampliando el apoyo en idiomas extranjeros. El flujo sostenido de nuevos mercados refuerza la ocupación durante todo el año y suaviza la estacionalidad que antes definía los picos de ocio.

Subsidios gubernamentales para reformas de accesibilidad universal

El Gobierno Metropolitano de Tokio cubre hasta el 50% de los costos de mejora de accesibilidad, convirtiendo el cumplimiento normativo en un incentivo económico que acelera la modernización de las propiedades[3]Gobierno Metropolitano de Tokio, "Programa de Subsidio para Alojamiento Accesible," sangyo-rodo1.metro.tokyo.lg.jp. . Osaka y varias prefecturas ofrecen subvenciones similares para señalización multilingüe y controles digitales de habitaciones, lo que permite que los activos más antiguos compitan con las nuevas construcciones en estándares de inclusividad. Los operadores que completan las mejoras reportan una mayor satisfacción de los huéspedes y reservas más sólidas de grupos turísticos, especialmente de los segmentos de personas mayores y con movilidad reducida. La certificación de accesibilidad se está convirtiendo en un filtro de búsqueda en las principales OTAs, por lo que los hoteles que cumplen con los requisitos obtienen una visibilidad superior en los listados. La ventana de subvención favorece la implementación rápida, lo que impulsa a muchos hoteles independientes a emprender reformas antes de lo planeado. A largo plazo, la base de accesibilidad universal eleva el atractivo de Japón de cara al objetivo de visitantes entrantes de 2030.

Despliegue de robótica de servicio para reducir la escasez de mano de obra

La crónica escasez de personal persiste ya que los salarios en el sector de la hospitalidad permanecen por debajo de los promedios nacionales y la población en edad de trabajar se reduce. Los robots de recepción, los drones de reparto y los quioscos de registro inteligente operan actualmente en más del 20% de las propiedades urbanas, reduciendo los costos de mano de obra en recepción hasta en un 40%. Los estudios de caso en operadores de cartera muestran períodos de recuperación de la inversión inferiores a dos años, incluso después de tener en cuenta los contratos de mantenimiento. Los robots también amplían el horario de servicio, lo que aumenta las ventas adicionales de alimentos nocturnos y productos de conveniencia. Las encuestas a huéspedes indican una creciente aceptación de la interacción automatizada, especialmente entre los viajeros internacionales más jóvenes. La plataforma tecnológica genera datos detallados sobre los patrones de movimiento de los huéspedes que mejoran los algoritmos de ventas adicionales y los ajustes de gestión energética. En conjunto, estos beneficios mitigan la presión sobre los márgenes derivada de los aumentos salariales obligatorios previstos para el próximo ciclo fiscal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de los materiales de construcción que reduce el ROI en proyectos en terrenos vírgenes | -0.9% | Nacional, con impacto agudo en el desarrollo de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Reducción de los presupuestos de viajes corporativos domésticos ante la adopción del trabajo híbrido | -0.6% | Nacional, con concentración en distritos empresariales metropolitanos | Mediano plazo (2-4 años) |

| Límites estrictos de zonificación municipal para alquileres a corto plazo en Osaka y Kioto | -0.3% | Regional, con foco en los distritos históricos de Kansai | Largo plazo (≥ 4 años) |

| Parque de edificios envejecido que enfrenta costosas reformas sismorresistentes | -0.4% | Nacional, con prioridad en áreas de construcción anterior a 1981 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de los materiales de construcción

Los precios del acero y el cemento aumentaron entre un 30 y un 40% entre 2023 y 2025 a medida que los costos de las materias primas y las nuevas regulaciones laborales elevaron los presupuestos de los proyectos, erosionando los retornos sobre los desarrollos hoteleros en terrenos vírgenes. Los promotores ahora requieren tarifas diarias promedio más altas o financiación alternativa para alcanzar los rendimientos mínimos exigidos, lo que ha retrasado varios proyectos en cartera en el centro de Tokio. Algunos inversores optan por la conversión de edificios de oficinas existentes o torres de uso mixto que distribuyen el costo entre múltiples fuentes de ingresos. Las autoridades prefecturales han respondido con subvenciones limitadas de infraestructura, pero la brecha entre el costo de reemplazo y el ingreso de habitaciones alcanzable mantiene la nueva oferta en niveles reducidos. La restricción de oferta apoya la fijación de precios para los operadores establecidos, pero limita la capacidad en períodos de alta demanda. Una inflación sostenida prolongaría los plazos de desarrollo y concentraría aún más el capital hacia los activos de primera categoría.

Reducción de los presupuestos de viajes corporativos domésticos

Los acuerdos de trabajo híbrido reducen la frecuencia de las reuniones, y las empresas han endurecido las políticas de viáticos a medida que las tarifas de alojamiento aumentan. Los hoteles de negocios que antes llenaban entre semana ahora reportan caídas de ocupación mientras el tráfico de ocio de fin de semana se dispara. Los operadores están reconfigurando el inventario de habitaciones para dirigirse a parejas y familias, añadiendo salones de trabajo colaborativo para captar a los trabajadores remotos y combinando abonos de transporte para atraer a los turistas regionales. La segmentación dinámica se vuelve crítica porque la cuota corporativa cayó al 35% de los huéspedes de hoteles de Tokio en 2024. Si bien la demanda de ocio entrante compensa las noches corporativas perdidas, introduce una estacionalidad más pronunciada y sensibilidad cambiaria. Las propiedades que se diversifican hacia programas de estancia prolongada y modelos de suscripción flexibles se protegen contra la contracción permanente de los presupuestos de viajes empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los hoteles independientes siguen siendo dominantes, pero las cadenas escalan rápidamente

Los hoteles independientes representaron el 70,78% de la cuota del mercado de hospitalidad de Japón en 2025, lo que refleja la preferencia del país por las propiedades de gestión local que muestran autenticidad cultural. Sin embargo, los hoteles de cadena están creciendo a una CAGR del 6,11%, respaldados por sistemas estandarizados y sólidos programas de fidelización que abordan la escasez de mano de obra mediante formación centralizada y tecnología. Marriott abrió su 100.ª propiedad japonesa en 2024 y tiene 12 proyectos más programados, lo que señala confianza en el poder de la marca para atraer a huéspedes internacionales. Seibu Prince Hotels adoptó una plataforma de reservas en la nube que fortalece el alcance de distribución y el análisis de datos, mejorando la gestión de ingresos en su creciente cartera. Los operadores independientes están respondiendo uniéndose a colecciones de marcas blandas o invirtiendo en sistemas de gestión de propiedades que se integran con las OTAs. Se espera una consolidación a medida que los ryokans de propiedad familiar enfrentan desafíos de sucesión, creando oportunidades de adquisición para las cadenas con suficiente capital. Con el tiempo, el número combinado de habitaciones de las principales marcas aumentará incluso si los hoteles independientes mantienen la ventaja numérica de propiedades, remodelando sutilmente la intensidad competitiva en las principales puertas de entrada.

El tamaño del mercado de hospitalidad de Japón para los Hoteles de Cadena se proyecta que crecerá de manera constante a medida que los inversores favorezcan los modelos escalables con retornos predecibles. Los marcos de franquicia han facilitado la entrada de actores domésticos del sector inmobiliario que aportan terrenos mientras las marcas globales proporcionan motores de reservas y programas de fidelización. Los hoteles independientes deben aprovechar los atributos únicos de ubicación, el diseño a medida y el servicio personalizado para seguir siendo competitivos. Algunos adoptan la automatización de forma selectiva para proteger los elementos de servicio cálido mientras reducen las tareas administrativas. Otros colaboran con los organismos de turismo regional para elaborar itinerarios temáticos que destaquen la cultura local, ganando así reservas grupales de operadores especializados. El movimiento de cuota de mercado dependerá de la capacidad de cada segmento para equilibrar autenticidad, eficiencia y alcance digital bajo condiciones de mano de obra y costos cada vez más restrictivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: La escala media y media-alta concentra la mayor parte, mientras que los Apartamentos de Servicio se disparan

Las propiedades de Escala Media y Media-Alta representaron el 38,87% del tamaño del mercado de hospitalidad de Japón en 2025 al ofrecer habitaciones de calidad a precios aceptables tanto para viajeros de ocio como corporativos. La amplia presencia del segmento en las ciudades de entrada lo convierte en la opción preferida para los paquetes turísticos y las estancias de canje de fidelización. Los desarrollos de lujo siguen activos, como la apertura del Park Hyatt Sapporo en 2029, pero el crecimiento de su cuota está moderado por los elevados costos del suelo y la construcción. Los hoteles de presupuesto y economía enfrentan compresión de márgenes porque el aumento de salarios compensa los modelos de personal reducido, lo que lleva a algunos a pivotar hacia formatos de cápsulas o a asociarse con proveedores de espacios de trabajo colaborativo para obtener ingresos combinados. Los Apartamentos de Servicio, mientras tanto, disfrutan de una CAGR del 6,95% al atender a nómadas digitales, clientes de reubicación y huéspedes de vacaciones prolongadas que buscan cocinas y espacio adicional.

Las ganancias de cuota de mercado de hospitalidad de Japón para los Apartamentos de Servicio se derivan de ajustes normativos que aclaran la concesión de licencias bajo la Ley de Gestión de Hoteles y Ryokans, alentando al capital institucional a financiar proyectos gestionados profesionalmente. Las marcas optimizan las operaciones mediante el registro en la nube y el servicio de limpieza incluido, mejorando el beneficio por metro cuadrado. Los operadores de escala media defienden su cuota añadiendo habitaciones familiares, máquinas expendedoras sin contacto y servicios de bienestar. Los conceptos de ryokan de aguas termales de lujo, como la cadena ATONA, buscan combinar la estética tradicional con los estándares de servicio globales, ilustrando la evolución creativa del segmento superior. En general, la dinámica de la clase de alojamiento recompensa a los operadores que pueden alinear la experiencia del huésped con las tendencias de estancia prolongada y bienestar, cumpliendo al mismo tiempo rigurosos estándares ambientales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Las OTAs dominan, pero el Digital Directo crece rápidamente

Las OTAs controlaron el 42,59% de las reservas en 2025 gracias a sus amplios presupuestos publicitarios, extensas bases de usuarios y soporte multilingüe integral que atrae a los visitantes internacionales que visitan por primera vez. Sin embargo, los hoteles están invirtiendo en aplicaciones móviles, interacción por chatbot y tarifas exclusivas para miembros, impulsando una CAGR del 8,55% para los canales de Digital Directo. El tamaño del mercado de hospitalidad de Japón para Digital Directo se espera que se expanda más rápido que cualquier otro segmento de canal, reduciendo los costos de distribución para los operadores proactivos. Los canales corporativos y de MICE enfrentan una debilidad estructural a medida que las empresas reducen los viajes y reemplazan las pequeñas reuniones con sesiones virtuales. Sin embargo, cuando las reuniones tienen lugar, los hoteles con tecnología integrada para eventos híbridos y configuraciones de salas flexibles captan la demanda residual. Los agentes mayoristas y tradicionales aún atienden a grupos de peregrinación y excursiones educativas, pero continúan perdiendo cuota a medida que proliferan los itinerarios personalizados en línea.

Las cláusulas de paridad de tarifas y los beneficios de los niveles de fidelización atraen a los huéspedes recurrentes a reservar directamente, mejorando la propiedad de datos y el potencial de ventas adicionales. El registro móvil sin interrupciones acorta los tiempos de espera y permite la reasignación del personal a servicios personalizados. Las OTAs siguen siendo fundamentales para la visibilidad en nuevos mercados, aunque cobran comisiones del 15-20%, por lo que la mayoría de los operadores calibran las cuotas de inventario diariamente para optimizar el margen. La publicidad en metabuscadores y las campañas de reorientación publicitaria impulsan el tráfico del canal directo a un costo manejable, aunque el éxito depende de actualizaciones continuas del sitio web y contenido localizado. Las propiedades que integran el análisis de canales con las herramientas de gestión de ingresos obtendrán el mayor valor del panorama de distribución mixta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Kanto concentró el 23,93% de la cuota del mercado de hospitalidad de Japón en 2025, impulsado por el papel de Tokio como principal puerta de entrada internacional y centro corporativo. La región se beneficia de la conectividad aérea durante todo el año, la demanda diversificada y el transporte de clase mundial, aunque los precios del suelo y las restricciones de zonificación frenan la expansión rápida de la capacidad. El crecimiento de la tarifa diaria promedio sigue siendo apoyado por la alta ocupación, especialmente durante los eventos de toda la ciudad, aunque los responsables de políticas están experimentando con incentivos de dispersión de multitudes para reducir el exceso de turismo. Kansai le sigue como el corazón cultural con sitios del Patrimonio de la Humanidad de la UNESCO, pero los estrictos límites para los alquileres a corto plazo en Kioto moderan el crecimiento de la oferta y empujan a los visitantes hacia Osaka y las prefecturas cercanas. Hokkaido aprovecha su atractivo de doble temporada, atrayendo a esquiadores en invierno y a entusiastas del aire libre en verano, lo que suaviza la estacionalidad de los ingresos para los operadores de complejos turísticos.

Kyushu y Okinawa registran la CAGR más rápida del 5,62%, apoyadas por las mejoras de infraestructura, la expansión de los terminales de cruceros y el complejo turístico Four Seasons valorado en USD 1,12 mil millones programado para 2027. Los viajes sin visado desde Taiwán y los vuelos chárter desde el Sudeste Asiático canalizan nuevos segmentos de ocio hacia estas islas, apoyando las carteras de complejos turísticos de alta gama y ecoturismo. Chubu, Tohoku, Chugoku y Shikoku se benefician de los programas gubernamentales que promueven el turismo regional a través de subvenciones, campañas de marketing y descuentos en abonos de tren. Las autoridades locales enfatizan las experiencias culturales inmersivas, como los recorridos artesanales y el agroturismo, para diferenciarse de los circuitos metropolitanos. El crecimiento del tamaño del mercado de hospitalidad de Japón en estas regiones sigue siendo modesto pero constante, dependiendo de los despliegues de infraestructura y las herramientas digitales de orientación que mitigan las barreras lingüísticas.

Panorama Competitivo

El sector de la hospitalidad de Japón está muy fragmentado, con los cinco principales operadores representando una parte relativamente pequeña del suministro total de habitaciones. APA Hotel & Resort ocupa la posición de liderazgo, mientras que Toyoko Inn le sigue de cerca, manteniendo su enfoque en el segmento de presupuesto a través de diseños de habitaciones uniformes y prácticas de limpieza respetuosas con el medio ambiente. Marriott, Hilton e IHG se expanden a través de contratos de gestión, aprovechando sus ecosistemas de fidelización para captar a los viajeros internacionales de primera categoría. Los grupos domésticos como Hoshino Resorts se diferencian integrando la cultura local y la sostenibilidad, lo que atrae a los huéspedes de mayor gasto que buscan experiencias auténticas. Las estrategias de automatización dan a los pioneros una ventaja en costos; el despliegue nacional de quioscos de registro automático de APA redujo las horas de personal en recepción manteniendo las puntuaciones de satisfacción de los huéspedes por encima del 85%.

El nuevo motor de reservas basado en la nube de Seibu Prince Hotels se integra con Sabre SynXis para consolidar el inventario y la fijación dinámica de precios en tiempo real, ayudando a la cadena a impulsar mayores reservas directas y canjes de fidelización entre marcas. Fortress Investment Group duplicó los salarios en activos seleccionados para estabilizar la mano de obra, destacando las estrategias divergentes en un entorno de recursos humanos ajustado. Los disruptores emergentes incluyen plataformas que conectan a trabajadores de la economía colaborativa en viaje con posadas con escasez de personal, ampliando las soluciones de mano de obra más allá de la automatización pura. Las marcas internacionales se asocian cada vez más con promotores domésticos para navegar por la zonificación y las licencias, un modelo demostrado por Park Hyatt Sapporo y Four Points Flex Osaka.

Los Apartamentos de Servicio representan un objetivo de adquisición para los fondos de inversión inmobiliaria que valoran la mayor estancia media y la ocupación predecible. Los imperativos ESG aceleran las reformas: los operadores aprovechan las subvenciones gubernamentales verdes para instalar paneles solares y accesorios de bajo caudal que reducen los servicios públicos hasta en un 20%. La disciplina de oferta derivada de los altos costos de construcción fortalece la fijación de precios en el parque existente, mientras que las subvenciones regionales atraen a las cadenas hacia prefecturas desatendidas. La intensidad competitiva se centra en la distribución digital y la experiencia personalizada más que en el número bruto de habitaciones, dirigiendo el capital hacia la tecnología y la formación que profundizan el compromiso de los huéspedes y el valor de por vida.

Líderes de la Industria de Hospitalidad de Japón

APA Hotel & Resort

Prince Hotels, Inc.

Tokyu Hotels & Resorts Co., Ltd.

Fujita Kanko Inc.

Hotel Okura Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hyatt Hotels Corporation firmó un contrato de gestión para el Park Hyatt Sapporo de 157 habitaciones, con apertura prevista para 2029.

- Febrero de 2025: Pan Pacific Hotels Group, en asociación con Tokyu Hotels, inauguró The Hotel Higashiyama Kyoto Tokyu, con 143 habitaciones.

- Noviembre de 2024: Marriott International presentó su 100.º hotel japonés, Four Points Flex by Sheraton Osaka Umeda, y anunció 12 aperturas adicionales para principios de 2025.

- Noviembre de 2024: Mitsui Fudosan anunció Hotel The Mitsui Hakone, una propiedad de lujo de 126 habitaciones prevista para 2026.

- Agosto de 2024: Hyatt y Kiraku lanzaron ATONA, una marca de ryokan de aguas termales de lujo con una financiación inicial de JPY 10 mil millones (USD 71 millones).

Alcance del Informe del Mercado de Hospitalidad de Japón

La industria de la hospitalidad es una amplia categoría de campos dentro de la industria de servicios, que incluye alojamiento, servicios de alimentos y bebidas, organización de eventos, parques temáticos, viajes y turismo. Incluye hoteles, agencias de turismo, restaurantes y bares. La Industria de Hospitalidad en Japón está segmentada por Tipo (Hoteles de Cadena y Hoteles Independientes) y por Segmento (Apartamentos de Servicio, Hoteles de Presupuesto y Economía, Hoteles de Escala Media y Media-Alta, y Hoteles de Lujo). El informe ofrece el tamaño del mercado y previsiones en valor (USD mil millones) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku |

| Shikoku |

| Kyushu y Okinawa |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai | |

| Chugoku | |

| Shikoku | |

| Kyushu y Okinawa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Japón en 2026 y cuál es la proyección para 2031?

El mercado está valorado en USD 49,34 mil millones en 2026 y se prevé que alcance USD 60,35 mil millones en 2031, lo que refleja una CAGR del 4,12% durante el período.

¿Qué región aporta actualmente más ingresos?

La región de Kanto lidera con el 23,93% de los ingresos nacionales debido al estatus de puerta de entrada de Tokio y la alta demanda durante todo el año.

¿Cuál es la región de más rápido crecimiento?

Kyushu y Okinawa se expanden a una CAGR del 5,62%, respaldadas por inversiones en infraestructura y políticas de visado más flexibles.

¿Qué clase de alojamiento crece más rápidamente?

Los Apartamentos de Servicio encabezan las tablas de crecimiento con una CAGR proyectada del 6,95% a medida que aumenta la demanda de estancias prolongadas y nómadas digitales.

¿Cómo están abordando los hoteles la escasez de mano de obra?

Los operadores despliegan robots de servicio, automatizan el registro y, en algunos casos, aumentan los salarios para asegurar personal mientras mantienen los estándares de servicio.

¿Cuál es el principal factor que frena la construcción de nuevos hoteles?

La inflación de los materiales de construcción combinada con los costos de reforma sismorresistente eleva los presupuestos de los proyectos, lo que hace que los desarrollos en terrenos vírgenes sean menos atractivos a corto plazo.

Última actualización de la página el: