Tamaño y Participación del Mercado de Productos de Entretenimiento en el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

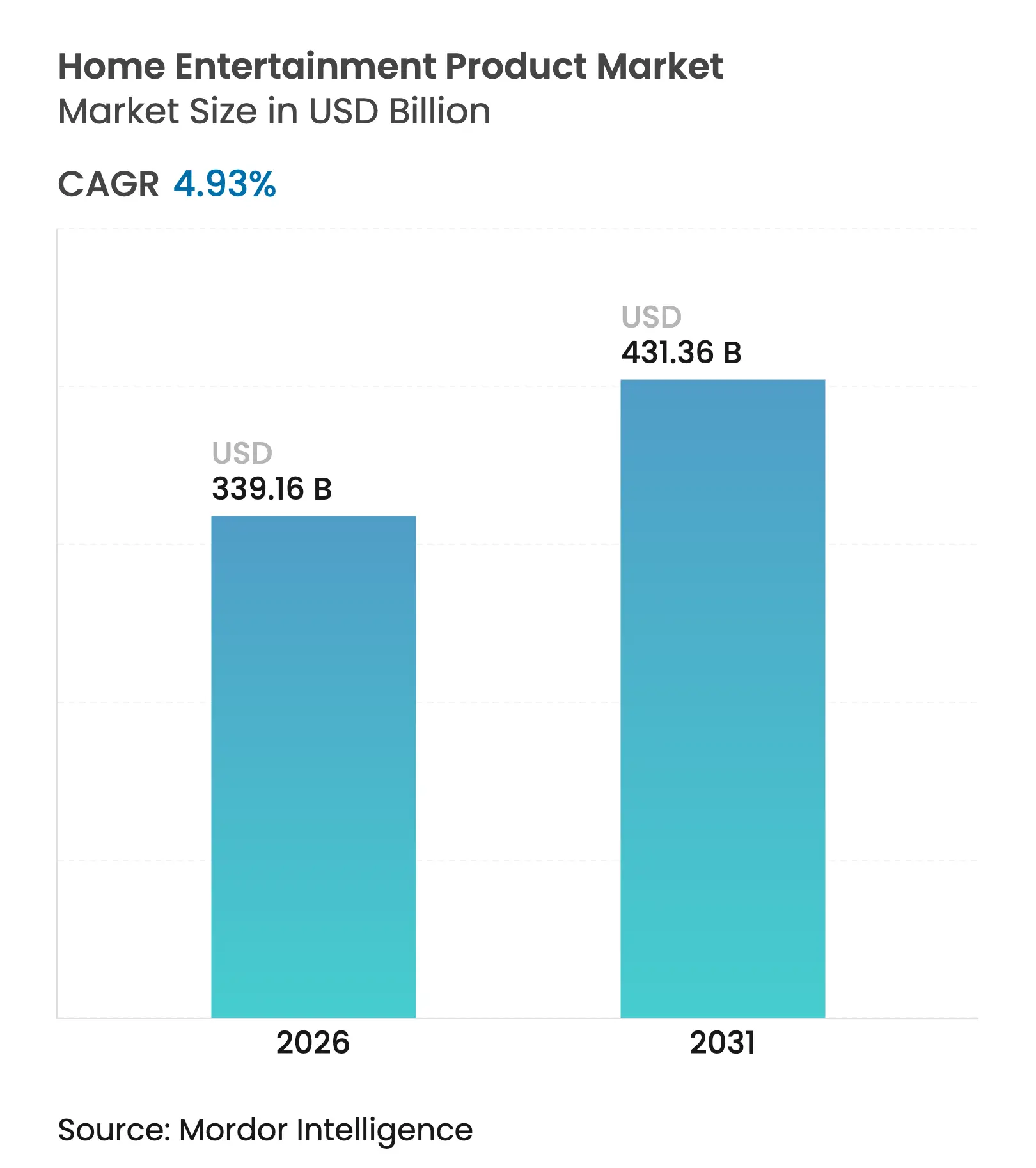

| Tamaño del Mercado (2026) | 339.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 431.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

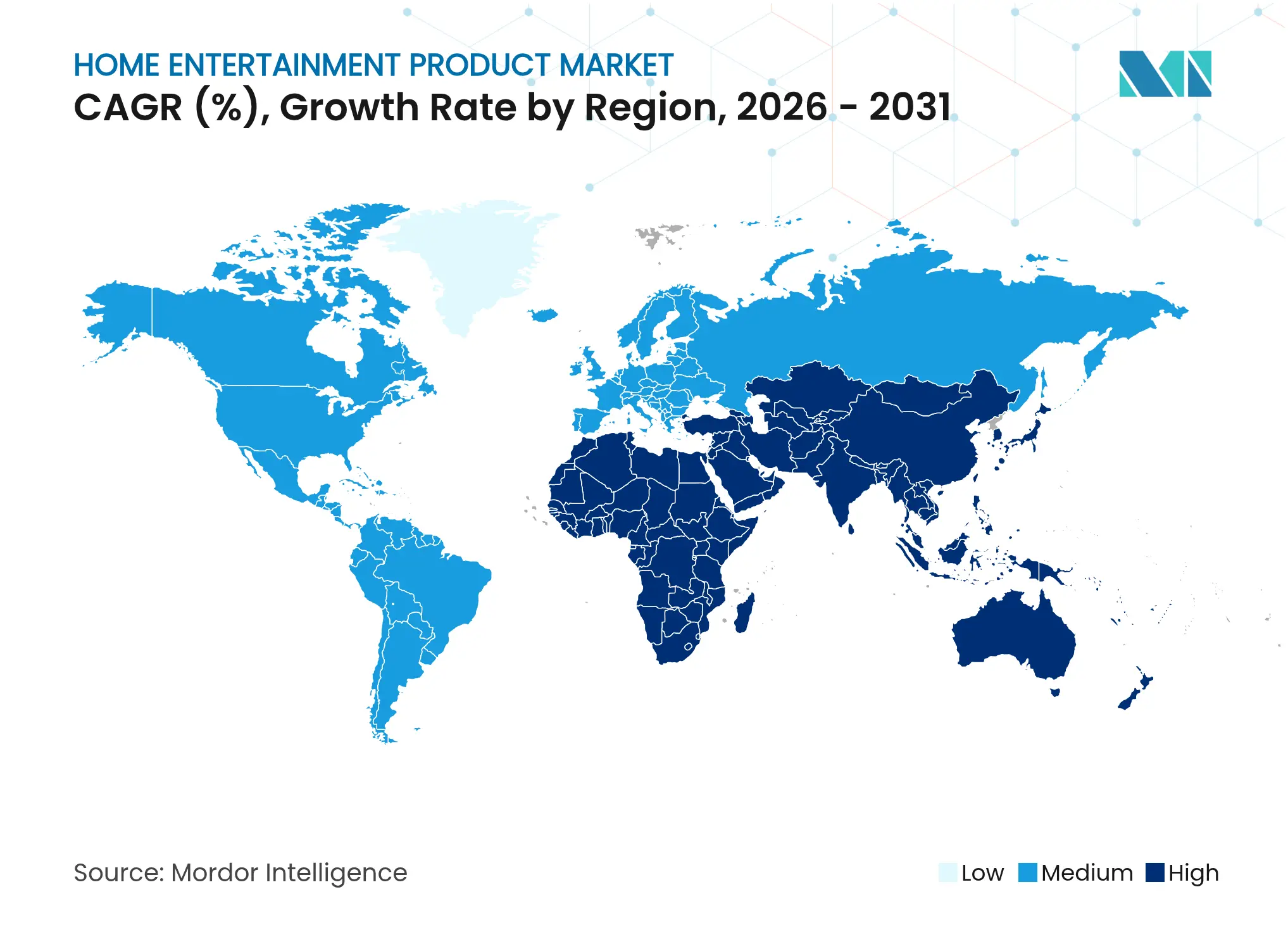

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

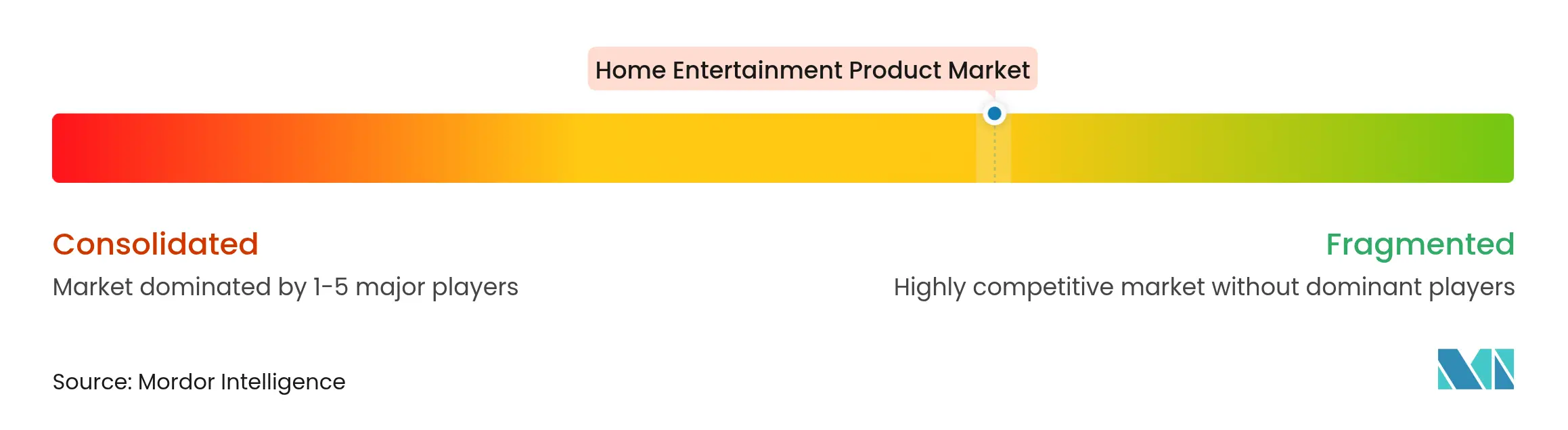

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Entretenimiento en el Hogar por Mordor Intelligence

Se espera que el tamaño del mercado de productos de entretenimiento en el hogar crezca de USD 323,22 mil millones en 2025 a USD 339,16 mil millones en 2026 y se prevé que alcance USD 431,36 mil millones en 2031 a una CAGR del 4,93% durante 2026-2031. El apetito por pantallas grandes, audio espacial y videojuegos conectados está elevando los precios de venta promedio, por lo que el crecimiento en valor continúa incluso cuando el crecimiento en unidades se desacelera en medio de persistentes escaseces de chips y volatilidad en los costos de flete. Los televisores premium, las barras de sonido y las consolas se lanzan ahora como puertas de acceso a suscripciones agrupadas y publicidad dirigida, vinculando las ganancias del hardware a flujos de ingresos digitales recurrentes. A medida que el diseño de software se vuelve tan crítico como el brillo del panel, las interfaces intuitivas ayudan a las marcas a mantener a los espectadores dentro de ecosistemas propietarios donde el gasto dentro de las aplicaciones puede multiplicarse. Las regulaciones que recompensan los componentes energéticamente eficientes, una mayor cobertura de banda ancha en las economías emergentes y un acelerado cambio del modelo de propiedad al consumo basado en el acceso refuerzan la demanda, posicionando el mercado de productos y dispositivos de entretenimiento en el hogar para una expansión duradera hasta 2030.

Conclusiones Clave del Informe

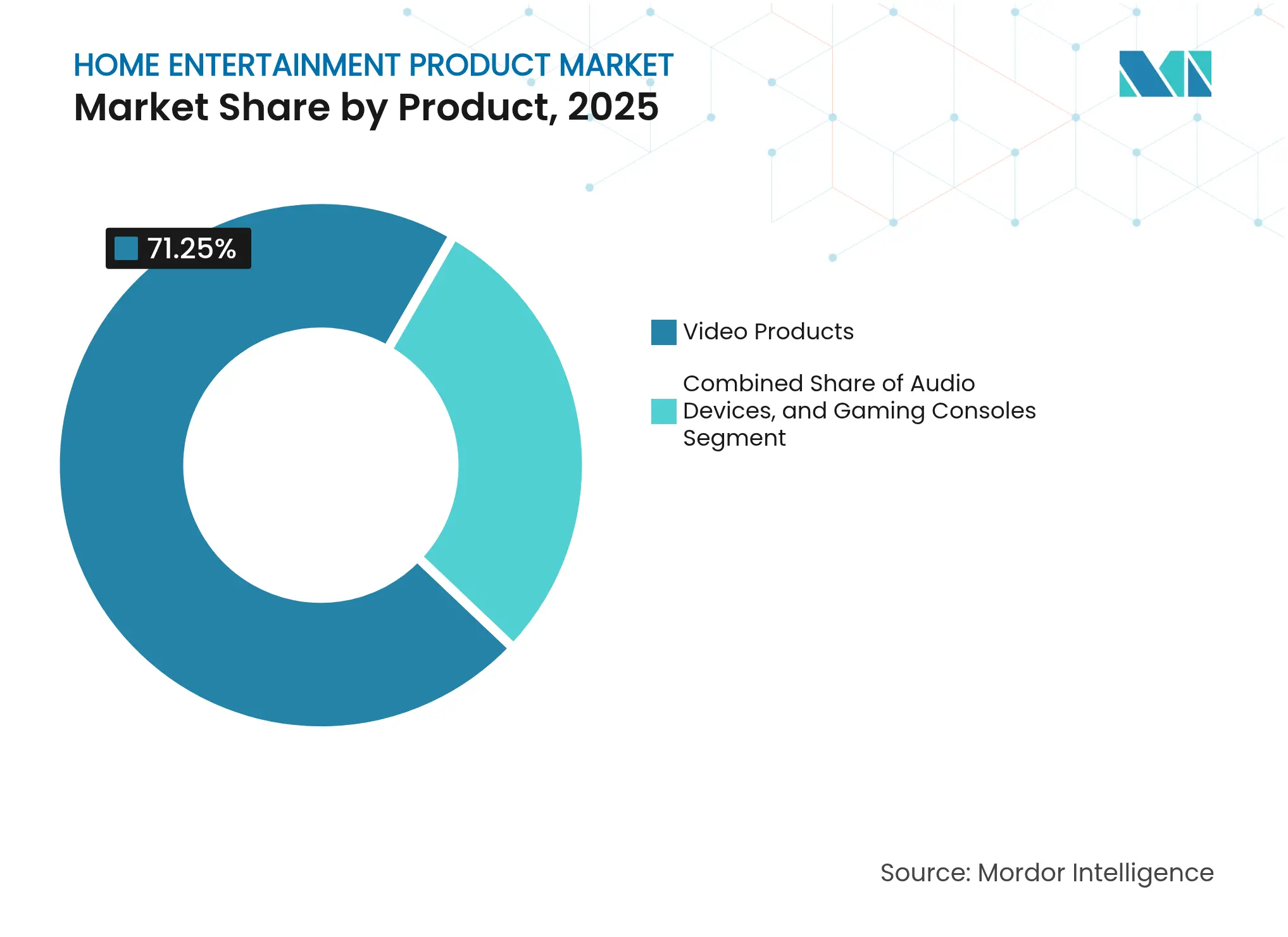

- Por producto, los productos de video representaron el 71,25% de la participación del mercado de productos de entretenimiento en el hogar en 2025; se proyecta que las consolas de videojuegos crezcan a una CAGR del 6,62% hasta 2031.

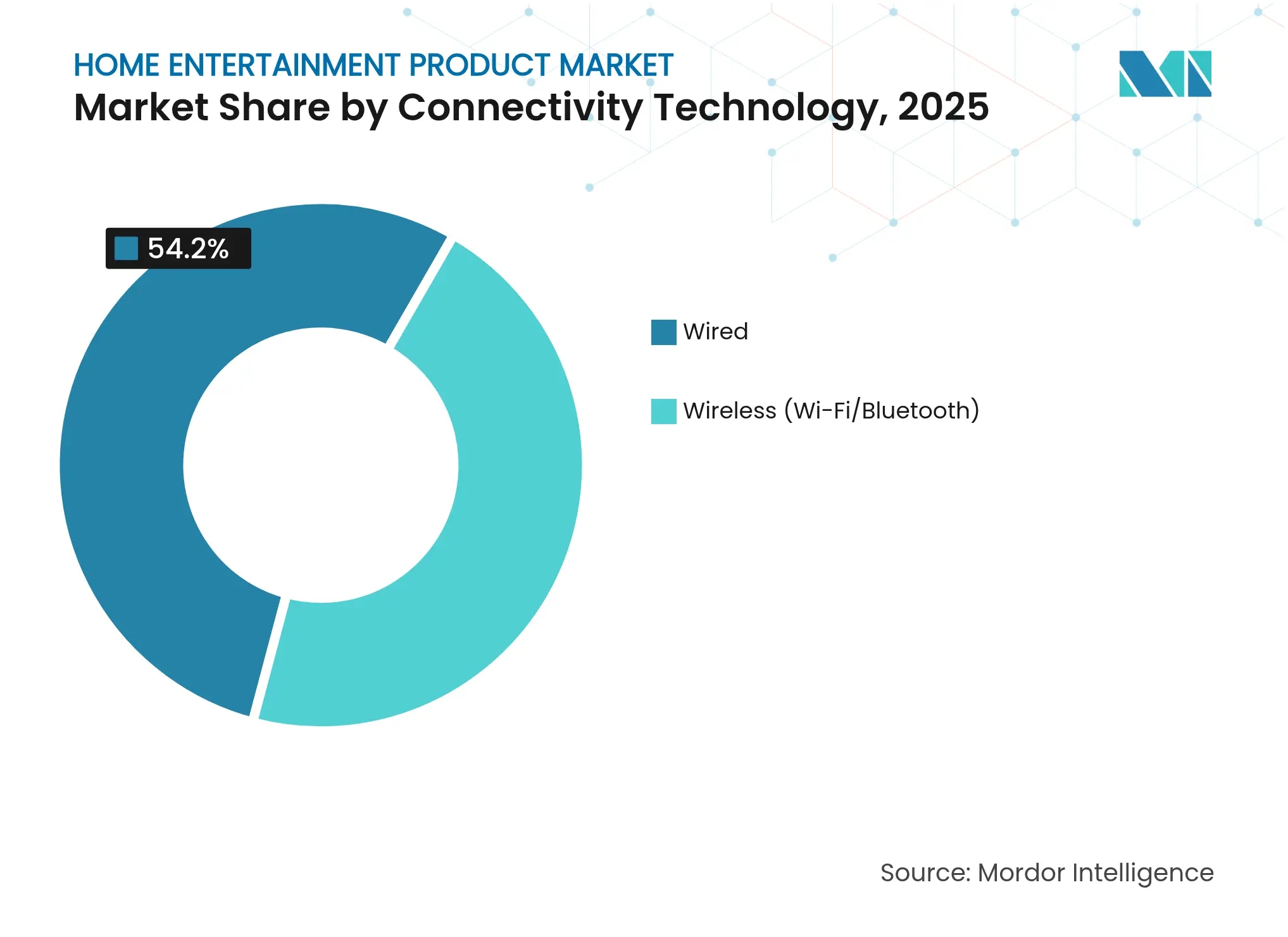

- Por tecnología de conectividad, las soluciones con cable representaron el 54,20% del tamaño del mercado de productos de entretenimiento en el hogar en 2025, mientras que se anticipa que los enlaces inalámbricos avancen a una CAGR del 6,74% durante 2026-2031.

- Por canal de distribución, el comercio minorista fuera de línea capturó el 66,10% de la participación del mercado de productos de entretenimiento en el hogar en 2025; los canales en línea están en camino de expandirse a una CAGR del 7,56% hasta 2031.

- Por región, Asia-Pacífico comandó el 37,60% del tamaño del mercado de productos de entretenimiento en el hogar en 2025, con India esperada para superar el promedio regional a una CAGR de un dígito alto hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Entretenimiento en el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Ecosistemas de Hogares Inteligentes | +1.2% | América del Norte y Europa, zonas urbanas de Asia-Pacífico | Mediano plazo (3-4 años) |

| Descenso del Precio de Venta Promedio de los Televisores 4K/OLED | +0.8% | Asia-Pacífico, efecto global secundario | Corto plazo (≤ 2 años) |

| Auge del Streaming de Contenidos | +1.3% | Global, más fuerte en Europa | Mediano plazo (3-4 años) |

| Videojuegos en la Nube y por Suscripción | +0.9% | Asia-Pacífico y América del Norte | Largo plazo (≥ 5 años) |

| Aumento de los Ingresos Disponibles en Oriente Medio y África | +0.7% | Oriente Medio y África | Mediano plazo (3-4 años) |

| Cumplimiento Omnicanal | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Ecosistemas de Hogares Inteligentes en América del Norte

Los asistentes de voz manos libres ahora vienen preinstalados en casi todos los nuevos televisores, decodificadores de streaming y sistemas de sonido en los Estados Unidos, convirtiendo la pantalla de la sala de estar en el centro de mando de los hogares conectados. Amazon informa que millones de usuarios de Fire TV envían instrucciones para el hogar inteligente cada mes, lo que demuestra que la estrecha integración del ecosistema profundiza el compromiso y la captura de datos. Las decisiones de compra dependen cada vez más de la compatibilidad con la plataforma en lugar de las métricas brutas de visualización, por lo que los fabricantes más pequeños licencian sistemas operativos de grandes empresas tecnológicas para mantenerse relevantes. Los presupuestos de investigación se están desplazando hacia el refinamiento de la inteligencia artificial conversacional y los controles de privacidad, porque un solo fallo del asistente de voz puede provocar el abandono masivo de plataformas rivales. El impulsor, por lo tanto, amplía el mercado de productos de entretenimiento en el hogar al elevar la calidad del software a la par de la tecnología de paneles, al tiempo que aumenta los costos de cambio para los consumidores.

Descenso del Precio de Venta Promedio de los Televisores 4K/OLED en Asia

Los rendimientos en las nuevas fábricas de OLED en China y Vietnam escalaron al rango del 80% alto durante 2024, empujando los precios minoristas a la baja en más de una quinta parte en todo el Sudeste Asiático.[1]LG Electronics, "Anuncio de Expansión de Capacidad OLED," lg.com Los puntos de entrada más económicos atrajeron a familias de ingresos medios al segmento de pantallas premium sin canibalizar la demanda temprana de prototipos emergentes de micro-LED. Para reforzar los márgenes, las marcas japonesas lanzaron servicios de calibración de imagen basados en la nube que desbloquean funciones avanzadas por una tarifa mensual, migrando las ganancias de la venta única a pagos recurrentes. Las tasas de adopción tempranas indican que los compradores valoran las actualizaciones bajo demanda que extienden la relevancia del producto, lo que sugiere que la longevidad del hardware y la monetización del software pueden coexistir. La tendencia expande el mercado de productos de entretenimiento en el hogar al reducir las barreras de costo mientras crea nuevas fuentes de ingresos recurrentes.

Auge del Streaming de Contenidos que Eleva la Demanda de Reproductores Multimedia en Europa

Las horas de streaming en Francia, Italia y España volvieron a aumentar en 2024, lo que provocó un salto de dos dígitos en los envíos de reproductores multimedia a medida que los hogares buscaban interfaces más fluidas para una creciente biblioteca de producciones originales locales.[2]Observatorio Audiovisual Europeo, "Inversión en Contenido Europeo 2024," obs.coe.int La inversión en contenido en lenguas europeas alcanzó EUR 8.700 millones (USD 9.600 millones) en 2024, cumpliendo las normas de cuotas culturales y diferenciando las plataformas. Más de la mitad de los compradores recientes de reproductores multimedia seleccionaron modelos que incluían aplicaciones exclusivas de la región, por lo que la profundidad del catálogo ahora supera al precio de entrada en los criterios de compra. Los fabricantes de dispositivos se asocian con los estudios en una etapa temprana del ciclo de desarrollo para garantizar que los contenidos exclusivos funcionen a la perfección en el lanzamiento, y los calendarios de firmware coinciden cada vez más con los estrenos de nuevas temporadas en lugar de las fechas de lanzamiento de los conjuntos de chips. Como resultado, las alianzas de contenido, más que los mapas de ruta del silicio por sí solos, están dando forma a la próxima ola de diferenciación de productos dentro del mercado de productos de entretenimiento en el hogar.

Videojuegos en la Nube y por Suscripción que Impulsan la Adopción de Consolas entre la Generación Z en Asia

Las empresas de telecomunicaciones en Corea del Sur, Singapur e India desplegaron nodos de videojuegos en la nube de baja latencia en 2024, lo que permitió a los fabricantes de consolas presentar los modelos de entrada como puntos de acceso a vastas bibliotecas en la nube en lugar de máquinas locales de alto rendimiento. Microsoft confirmó que una parte considerable de las nuevas activaciones de Xbox en estos países llegó a través de pases de suscripción agrupados, lo que demuestra que las tarifas mensuales predecibles desbloquean grandes segmentos juveniles. Los márgenes del hardware se redujeron, pero el valor de vida útil aumentó a medida que los jugadores compraban mejoras cosméticas y pases de temporada dentro de los títulos en la nube. Las mejoras en la latencia, por lo tanto, hacen más que mejorar la jugabilidad; reconfiguran los incentivos económicos en todo el subsegmento de consolas, añadiendo nuevos usuarios al mercado más amplio de productos de entretenimiento en el hogar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de Hogares con Televisor | -1.1% | América del Norte, Europa Occidental, Japón | Mediano plazo (3-4 años) |

| Escasez de Semiconductores | -0.7% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de Residuos Electrónicos de la UE | -0.3% | Europa, posible efecto global secundario | Largo plazo (≥ 5 años) |

| Preocupaciones de Salud | -0.2% | Global | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La Saturación de Hogares con Televisor Ralentiza los Ciclos de Reemplazo

Las salas de estar en América del Norte ya promedian más de un televisor por hogar, extendiendo los intervalos de reemplazo más allá de los siete años para 2024. Los fabricantes redirigieron los presupuestos de lanzamiento hacia América Latina y el Sudeste Asiático, donde los compradores por primera vez impulsan una expansión de unidades más rápida. Las regulaciones de eficiencia energética de California empujan suavemente a los propietarios a retirar los televisores de plasma más antiguos antes, pero el efecto de adelantamiento es limitado. Las marcas ahora equilibran múltiples realidades: presentar televisores insignia de micro-LED para atraer a los entusiastas adinerados, mientras introducen televisores inteligentes resistentes que toleran las fluctuaciones de voltaje en la India rural. La restricción modera el crecimiento en el mercado de productos de entretenimiento en el hogar hasta que los nuevos servicios de valor añadido persuadan a los propietarios de actualizar antes.

La Escasez de Semiconductores y los Picos en los Fletes Inflan los Costos

La persistente escasez en los nodos de 14 nm e inferiores mantuvo los plazos de entrega por encima de las 20 semanas para los controladores de Wi-Fi y de pantalla durante la mayor parte de 2024. Para preservar la asignación, los fabricantes redujeron las líneas globales en casi una cuarta parte, canalizando las piezas escasas hacia los modelos de mayor rotación y aceptando brechas de funciones en las variantes de bajo volumen. Los costos de flete en contenedores, aunque por debajo de sus máximos de 2022, todavía se sitúan por encima de los rangos históricos y han alentado los traslados de ensamblaje final a México y Europa del Este. La disciplina de inventario liberó capital de trabajo para actualizaciones de software y pruebas de marketing, pero limitó la disponibilidad de gama de entrada, retrasando la adopción en algunos segmentos sensibles al precio del mercado de productos de entretenimiento en el hogar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Cambio en la Combinación de Ingresos hacia Consolas y Audio Inteligente

Los productos de video dominaron el mercado de productos de entretenimiento en el hogar con una participación del 71,25% en 2025, aunque las consolas están en camino de alcanzar una CAGR del 6,62% hasta 2031, impulsadas por las suscripciones de videojuegos en la nube que distribuyen los costos en cuotas mensuales manejables. Este giro amplía el tamaño del mercado de productos de entretenimiento en el hogar porque incorpora a jugadores que antes se limitaban a los títulos para dispositivos móviles. Los televisores mantienen su relevancia central, aunque se valoran cada vez más por sus tiendas de aplicaciones y espacios publicitarios en lugar de por la calidad de imagen aislada. El audio en red ganó impulso a medida que más del 60% de las barras de sonido premium lanzadas en 2024 incorporaron micrófonos de campo lejano que también funcionan como centros de hogar inteligente. Los ingresos por auriculares superaron el crecimiento en unidades gracias a la cancelación activa de ruido y los sensores biométricos, lo que señala una premiumización sostenida. Los proyectores de láser extienden la vida útil de la lámpara a 20.000 horas, convirtiendo un nicho en una alternativa creíble para la sala de estar. Los fabricantes de accesorios que venden kits de iluminación que se sincronizan con la acción en pantalla reportan tasas de venta adjunta en aumento, lo que muestra cómo los ecosistemas inmersivos están reformando las prioridades de compra. Los televisores convencionales no inteligentes retrocedieron aún más a medida que varias marcas globales confirmaron planes de fin de vida antes de 2026, reforzando que la conectividad es ahora obligatoria en todo el mercado de productos de entretenimiento en el hogar.

Una segunda capa de dinámicas gira en torno a la migración de valor. Los pases de contenido agrupados y las funciones bloqueadas por firmware permiten a las marcas obtener ingresos mucho después de la venta inicial, reduciendo la sensibilidad a la compresión de los márgenes del hardware. Los proyectores y los prototipos de micro-LED atraen a hogares de cinéfilos dispuestos a gastar en salas dedicadas, ampliando el extremo premium. Mientras tanto, los televisores inteligentes de gama de entrada bajan constantemente en la curva de precios, particularmente en Asia-Pacífico, donde los fabricantes por contrato locales introducen tamaños de panel adaptados a los apartamentos pequeños. A medida que los servicios de suscripción proliferan, los fabricantes de dispositivos optimizan cada vez más las interfaces de usuario para la promoción cruzada, incorporando a los equipos de experiencia de usuario en los mapas de ruta del hardware. El efecto acumulativo es un ecosistema donde los ciclos de reemplazo del hardware se alargan pero los ingresos promedio por usuario aumentan, apoyando un crecimiento sostenible en el mercado de productos de entretenimiento en el hogar.

Por Tecnología de Conectividad: Los Avances Inalámbricos Reducen las Brechas de Rendimiento

Las conexiones con cable capturaron el 54,20% de los ingresos de 2025, en gran parte porque los jugadores competitivos y los audiófilos valoran la latencia cero. La participación restante, sin embargo, se está expandiendo rápidamente; se proyecta que los protocolos inalámbricos alcancen una CAGR cercana al 6,74% hasta 2031 a medida que Wi-Fi 6E y Bluetooth de Baja Energía de Audio reducen la latencia a la mitad. Los usuarios convencionales raramente detectan diferencias de calidad en condiciones normales de sala de estar y favorecen cada vez más los espacios despejados. Los fabricantes de equipos originales responden eliminando puertos redundantes de las líneas de altavoces minimalistas, reduciendo los costos de la lista de materiales y simplificando el diseño industrial. El tamaño del mercado de productos de entretenimiento en el hogar para productos inalámbricos está destinado a ampliarse aún más a medida que las matrices de múltiples antenas se vuelvan asequibles para los modelos de gama media.

Los estudios profesionales y las arenas de deportes electrónicos todavía insisten en enlaces con cable deterministas, asegurando un nicho premium duradero para HDMI 2.1 y la fibra óptica. Sin embargo, el giro hacia el mercado masivo presiona a los adaptadores del mercado secundario, que pueden desaparecer una vez que la conectividad inalámbrica robusta se convierta en estándar a nivel de placa. Los fabricantes de conjuntos de chips integran núcleos tanto con cable como inalámbricos en un solo paquete, dando flexibilidad a los gerentes de producto mientras facilitan la complejidad de la cadena de suministro. El marketing orientado al consumidor eleva la duración de la batería y la sincronización multisala por encima del ancho de banda bruto, lo que refleja cómo las métricas de experiencia eclipsan las hojas de especificaciones. A medida que aumenta la fiabilidad inalámbrica, los hogares añaden altavoces adicionales o pantallas secundarias sin los obstáculos de la renovación del hogar, ampliando la base total direccionable del mercado de productos de entretenimiento en el hogar.

Por Canal de Distribución: Los Enfoques Omnicanal Mejoran la Resiliencia

El comercio minorista fuera de línea todavía genera aproximadamente dos tercios de las ventas globales porque las demostraciones en vivo y la instalación profesional influyen en las compras de alto valor. Las cadenas especializadas de electrónica convierten el espacio en el piso en estudios experienciales donde los compradores pueden probar la colocación del subwoofer o la latencia antes de comprar, mejorando el compromiso. Los canales en línea, sin embargo, lideran el crecimiento con una CAGR del 7,56% hasta 2031, lo que impulsa a las marcas a diseñar embalajes que soporten los envíos directos a domicilio y reduzcan las devoluciones. Los mercados en línea dominan el comercio electrónico con más del 70% de las ventas en línea, pero las marcas carecen de datos propios a menos que lancen programas de fidelización a través de aplicaciones complementarias.

2024 vio un aumento en los artículos de venta exclusiva en línea que incluyen créditos digitales o garantías extendidas, fomentando el uso con sesión iniciada que genera información sobre el comportamiento. Los análisis de reseñas en tiempo real permiten correcciones rápidas de firmware y atención al cliente proactiva, reduciendo los costos de reembolso. Los minoristas fuera de línea contrarrestan con recogida el mismo día, visibilidad de inventario sincronizada y financiación flexible, destacando cómo los jugadores más exitosos combinan el alcance físico con la comodidad digital. A medida que las tarifas de envío fluctúan, los operadores omnicanal pueden redirigir el stock para minimizar los gastos de última milla. La evolución impulsa el mercado de productos de entretenimiento en el hogar porque el acceso sin fricciones y las experiencias personalizadas estimulan cestas de compra más grandes y una mayor frecuencia de actualización.

Análisis Geográfico

Asia-Pacífico representa el 37,60% del mercado de dispositivos de entretenimiento en el hogar y sigue siendo la principal base de fabricación. El aumento de los costos laborales en China aceleró la diversificación hacia Vietnam e India, que juntos añaden resiliencia frente a las disrupciones comerciales. India registra un crecimiento de unidades de un dígito alto impulsado por compradores por primera vez, por lo que las marcas enfatizan la protección contra fluctuaciones de voltaje y las interfaces multilingües. Las presentaciones de propiedad intelectual local muestran que las empresas con sede en Asia poseen más del 60% de las patentes activas en tecnología de pantallas avanzadas e inalámbrica, lo que le da a la región una influencia desproporcionada en los estándares globales. Los gobiernos fomentan el ensamblaje doméstico con incentivos fiscales, añadiendo ventajas de integración vertical. A medida que aumentan los ingresos de la clase media, la adopción premium sigue, expandiendo el conjunto de ingresos del mercado de productos de entretenimiento en el hogar.

América del Norte tiene alrededor del 26,85% de participación, con un crecimiento inferior al 5% porque la mayoría de los hogares ya poseen múltiples pantallas. El ingreso disponible, sin embargo, apoya un gasto sólido en suscripciones de streaming y videojuegos, lo que aumenta el valor estratégico de las tiendas de aplicaciones integradas. Los estándares de California limitan la energía en modo de espera, orientando las elecciones de silicio hacia diseños de muy baja fuga. Aunque los propietarios ahora reemplazan los televisores con menos frecuencia, los escaparates de micro-LED y los proyectores de proyección ultracorta todavía atraen a los entusiastas a través de la financiación de paquetes que combina hardware con vales de contenido. El redireccionamiento de la cadena de suministro hacia el ensamblaje en México reduce los tiempos de entrega y suaviza la exposición arancelaria, subrayando cómo la producción cercana puede estabilizar el mercado de productos de entretenimiento en el hogar durante los choques logísticos.

Europa contribuye alrededor del 21,90% de los ingresos globales y logra una expansión constante, aunque modesta. La implementación de la Ley de Mercados Digitales obliga a las plataformas de control de acceso a abrir el espacio de la interfaz, permitiendo a las marcas autóctonas recuperar la visibilidad perdida frente a los sistemas operativos importados. La legislación de sostenibilidad, en particular los mandatos de derecho a reparación, fomenta los diseños modulares que aceptan retroiluminaciones intercambiables y baterías reparables. Las etiquetas ecológicas influyen en las decisiones de compra, especialmente en los países nórdicos donde la financiación verde hace que los electrodomésticos energéticamente eficientes sean más baratos de poseer. Las normas de cuotas de contenido impulsan los presupuestos de producción localizados, lo que a su vez eleva la demanda de dispositivos optimizados para aplicaciones específicas de la región. Esta combinación regulatoria alarga los ciclos de vida de los productos pero abre flujos de margen en la reacondicionamiento certificado, proporcionando un perfil de crecimiento equilibrado para el mercado de productos de entretenimiento en el hogar.

Panorama Competitivo

Los cinco mayores fabricantes representan juntos poco más del 50% de la participación del mercado global de productos de entretenimiento en el hogar, lo que indica una consolidación moderada. Samsung, Sony y LG disfrutan de control vertical sobre paneles, semiconductores y sistemas operativos propietarios, lo que les permite ajustar costos rápidamente cuando los precios de los componentes fluctúan. Las presentaciones de patentes revelan una carrera armamentista en micro-LED y algoritmos de escalado de imagen con inteligencia artificial, con Samsung solo presentando casi 1.900 solicitudes de pantalla durante 2024. Los competidores chinos como TCL y Hisense aprovechan las cadenas de suministro locales y la ingeniería de costos para acortar los plazos de entrega en los mercados occidentales, presionando a los titulares a igualar los precios de entrada en modelos seleccionados.

Los disruptores orientados al software se labran nichos defendibles sin escala de fabricación. Sonos se basa en un protocolo de malla propietario para ofrecer audio multisala sin pérdidas y, por lo tanto, cobra precios premium frente a los productos Bluetooth de consumo masivo. Roku impulsa los televisores inteligentes de marca blanca para los minoristas masivos, monetizando el inventario publicitario que antes fluía únicamente hacia las marcas de dispositivos. Estos modelos de negocio destacan un cambio estructural: la ventaja duradera proviene de la propiedad del compromiso del usuario y los canales de datos en lugar de las especificaciones brutas del hardware. A medida que los ingresos por publicidad y suscripción se amplifican, los equipos de diseño tratan la latencia de la interfaz de usuario con la misma urgencia que antes se reservaba para el tiempo de respuesta del panel.

La sostenibilidad y los ecosistemas de servicios forman el tercer campo de batalla. Los mandatos europeos de derecho a reparación empujan a las marcas a publicar catálogos de piezas de repuesto y garantizar el soporte de firmware durante al menos cinco años, convirtiendo el cumplimiento en una palanca de fidelización. Las asociaciones con redes de reparación certificadas emergen como diferenciadores frente a las importaciones del mercado gris. Las marcas que comunican claramente las huellas de carbono y ofrecen créditos de intercambio ven una mayor intención de recompra. En todas las categorías, la narrativa competitiva muestra que el hardware por sí solo ya no asegura el liderazgo; en cambio, el control de la plataforma, el diseño sostenible y el compromiso posventa definen quién captura el valor a largo plazo en el mercado de productos de entretenimiento en el hogar.

Líderes de la Industria de Productos de Entretenimiento en el Hogar

Samsung Electronics

Panasonic Corporation

Sony Corporation

Microsoft Corporation

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Samsung Electronics presentó la línea de televisores QD-OLED 2.0 con un 30% más de brillo máximo y un 25% menos de consumo de energía que los modelos anteriores, y las tasas de agotamiento de existencias superaron la asignación en dos días.

- Marzo de 2025: Sony Group Corporation lanzó PlayStation 5 Pro, con hardware de trazado de rayos mejorado y escalado de imagen 4K impulsado por inteligencia artificial, además de un nivel de fidelización ampliado que incluye guardados en la nube y títulos clásicos.

- Febrero de 2025: LG Electronics se comprometió a invertir USD 3.700 millones para expandir la fabricación de OLED en Vietnam, con lo que se espera aumentar la capacidad de paneles en un 35% para 2027 mientras se reduce el consumo de energía por unidad.

- Diciembre de 2024: Comcast lanzó Xumo Stream-Box a nivel nacional como un centro de agregación neutral para servicios de streaming en competencia y programaciones de televisión en vivo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de productos de entretenimiento en el hogar como las ventas de dispositivos de consumo que ofrecen experiencias de audio, video y videojuegos interactivos dentro de las residencias, incluyendo televisores, proyectores, reproductores multimedia de streaming, barras de sonido, altavoces inteligentes, receptores de cine en casa, auriculares y consolas de videojuegos (portátiles, híbridas o de sobremesa). Los dispositivos portátiles diseñados principalmente para uso en movimiento o cualquier ingreso por suscripción de contenido quedan fuera del alcance de este hardware.

Exclusión del Alcance: La iluminación conectada, los termostatos inteligentes y los servicios de video o música de pago no se contabilizan, evitando la doble contabilización de los segmentos adyacentes de hogar inteligente o medios.

Descripción General de la Segmentación

- Por Producto

- Productos de Audio

- Altavoces Inteligentes

- Barras de Sonido

- Sistemas de Cine en Casa / Receptores AV

- Auriculares y Audífonos

- Productos de Video

- Televisores

- Televisores Inteligentes

- Televisores Tradicionales

- Reproductores Multimedia de Streaming

- Proyectores

- Decodificadores y Reproductores de Blu-ray

- Televisores

- Consolas de Videojuegos

- Consolas de Sobremesa

- Consolas Portátiles e Híbridas

- Visores de Realidad Virtual (Compatibles con Consola)

- Productos de Audio

- Por Tecnología de Conectividad

- Con Cable

- Inalámbrico (Wi-Fi / Bluetooth)

- Por Canal de Distribución

- Fuera de Línea

- Tiendas de Electrónica de Consumo y Electrodomésticos

- Hipermercados / Supermercados

- Minoristas Especializados

- En Línea

- Mercados de Comercio Electrónico

- Tiendas Web Propias de las Empresas

- Fuera de Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A lo largo de un ciclo de llamadas con expertos y encuestas estructuradas, hablamos con gerentes de producto en fabricantes de dispositivos, distribuidores regionales, minoristas de grandes superficies y responsables de categorías de mercados en línea en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Sus comentarios aclararon la erosión de precios en el mundo real, las tasas de reemplazo por garantía y las restricciones de existencias de consolas, lo que a su vez ajustó los supuestos del modelo derivados del trabajo de escritorio.

Investigación Documental

Los analistas primero recopilaron indicadores de envíos, comercio y propiedad de fuentes públicas como la Unión Internacional de Telecomunicaciones, la Base de Datos Estadísticos sobre el Comercio de Mercaderías de las Naciones Unidas, la Asociación de Tecnología de Consumo, las tablas de ingresos disponibles de la Organización para la Cooperación y el Desarrollo Económicos y múltiples portales nacionales de aduanas. Añadimos informes anuales 10-K de las empresas, presentaciones para inversores y prensa tecnológica de reputación para mapear los precios de venta promedio y los ciclos de actualización. Las bases de datos de suscriptores a las que accede Mordor, incluidas D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para noticias históricas, llenaron las brechas de ingresos o unidades. Estas referencias ilustran la amplitud de los insumos; numerosas fuentes adicionales informaron la validación y las verificaciones cruzadas.

En segundo lugar, nuestro equipo examinó las tendencias de patentes a través de Questel y los registros de envíos en Volza para detectar migraciones tempranas de productos, por ejemplo, proyectores de proyección ultracorta, antes de incorporar esos conocimientos en los supuestos de crecimiento del mercado.

Dimensionamiento del Mercado y Pronóstico

Los totales iniciales emergen a través de una reconstrucción de arriba hacia abajo que alinea la producción global, los balances de importación-exportación y la base de hogares instalados, seguida de consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales para validar los volúmenes. Variables clave como el precio de venta promedio de los televisores inteligentes, los envíos anuales de consolas, la penetración de hogares con banda ancha, el ingreso disponible mediano por región y la participación de adopción de pantallas de tamaño premium impulsan el pronóstico de regresión multivariante. Las brechas en las muestras de abajo hacia arriba se salvan utilizando promedios móviles de tres años del crecimiento de unidades reportado.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a series históricas, revisiones entre analistas y alertas de anomalías integradas en nuestra pista de auditoría de hojas de cálculo. Los informes se actualizan una vez al año; sin embargo, eventos materiales como las escaseces de chips desencadenan actualizaciones intermedias, y cada entrega va precedida de una nueva ronda de validación.

Por Qué la Base de Referencia de Mordor para Productos de Entretenimiento en el Hogar Goza de Sólida Credibilidad

Las estimaciones publicadas a menudo difieren; las definiciones de dispositivos, las escalas de precios y el ritmo de actualización explican la mayoría de las brechas.

Los principales factores de brecha incluyen si las consolas de videojuegos se contabilizan, si los ingresos por contenido agrupado se incluyen en los totales de hardware, el momento de la conversión de divisas y la agresividad con que se proyectan los precios decrecientes de los televisores. El alcance de Mordor se centra estrictamente en el hardware para uso doméstico, nuestro año base se alinea con los últimos cierres fiscales y la cadencia de actualización es anual, lo que mantiene los ajustes de inflación actualizados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 312.920 millones (2024) | ||

| USD 323.310 millones (2024) | Consultora Global A | Incluye tarifas de contenido de audio y video agrupadas con las ventas de dispositivos |

| USD 299.680 millones (2024) | Proveedor de Información de la Industria B | Omite las consolas de videojuegos y los altavoces inteligentes, subestimando los dispositivos |

| USD 381.700 millones (2023) | Firma de Investigación Boutique C | Utiliza un alcance más amplio de electrónica de consumo y un año base más antiguo |

La comparación muestra cómo la amplitud del alcance, la elección del año base y las reglas de inclusión de dispositivos pueden hacer variar los totales en decenas de miles de millones. La selección disciplinada de variables de Mordor, la actualización anual y la reconciliación transparente ofrecen a los tomadores de decisiones una base de referencia equilibrada y rastreable en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Productos de Entretenimiento en el Hogar?

En 2026, se espera que el tamaño del Mercado de Productos de Entretenimiento en el Hogar alcance USD 339,16 mil millones.

¿Quiénes son los actores clave en el Mercado de Productos de Entretenimiento en el Hogar?

Samsung Electronics, Panasonic Corporation, Sony Corporation, Microsoft Corporation y LG Electronics son las principales empresas que operan en el Mercado de Productos de Entretenimiento en el Hogar.

¿Cuál es la región de más rápido crecimiento en el Mercado de Productos de Entretenimiento en el Hogar?

Se estima que Oriente Medio y África crecerán a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Productos de Entretenimiento en el Hogar?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Productos de Entretenimiento en el Hogar.

¿Qué años cubre este Mercado de Productos de Entretenimiento en el Hogar y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Productos de Entretenimiento en el Hogar se estimó en USD 323,22 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Productos de Entretenimiento en el Hogar para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Productos de Entretenimiento en el Hogar para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: