Tamaño y Cuota del Mercado de Medios de Comunicación y Entretenimiento de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

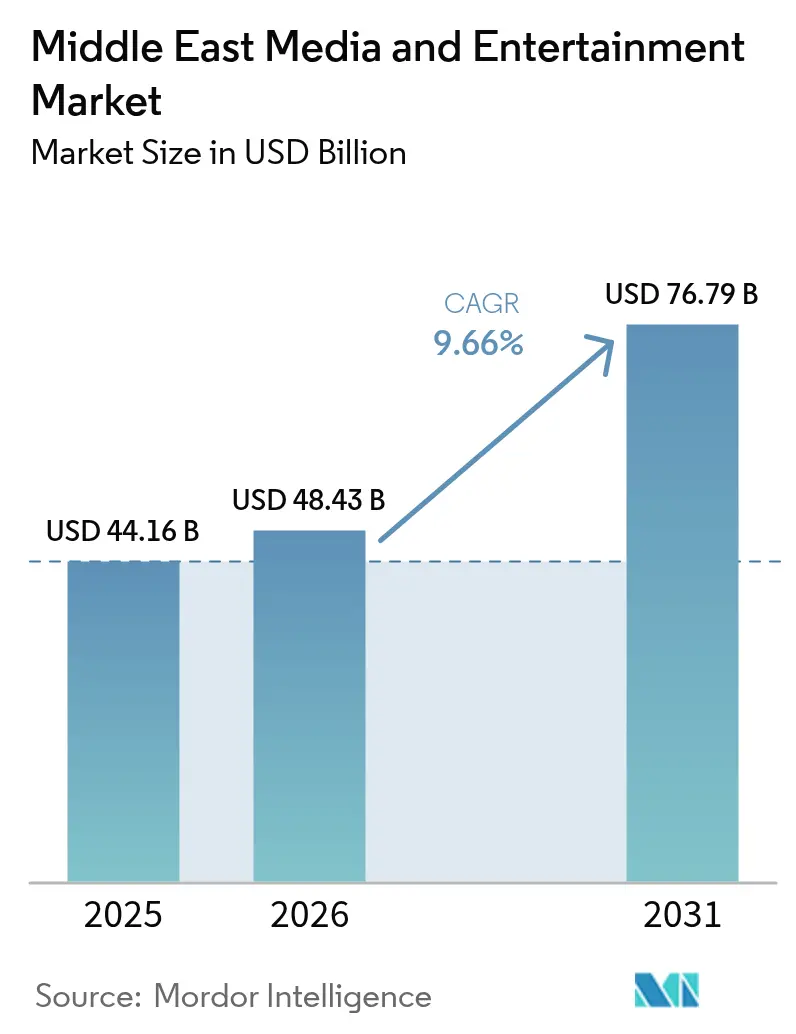

| Tamaño del mercado en el año base (2025) | 44.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios de Comunicación y Entretenimiento de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Medios de Comunicación y Entretenimiento de Oriente Medio sea de 44.160 millones de USD en 2025, 48.430 millones de USD en 2026, y alcance los 76.790 millones de USD en 2031, creciendo a una CAGR del 9,66% de 2026 a 2031.

Esta rápida trayectoria surge de la diversificación económica impulsada por la Visión 2030, el despliegue regional de redes 5G y fibra óptica, y una audiencia orientada hacia una juventud nativa digital. Arabia Saudita ancla la demanda mediante grandes inversiones estatales, mientras que los Emiratos Árabes Unidos (EAU) avanzan a la vanguardia al comercializar la conectividad avanzada y un clima regulatorio favorable a la innovación. El vídeo en línea, los videojuegos y los formatos inmersivos ganan impulso a medida que convergen la ubicuidad de los teléfonos inteligentes, la infraestructura en la nube y los programas de metaverso. Las alianzas estratégicas entre emisoras regionales y plataformas de transmisión globales están redefiniendo las reglas competitivas, y las combinaciones de monetización flexibles se están volviendo esenciales para compensar la volatilidad publicitaria vinculada a las divisas.

Conclusiones Clave del Informe

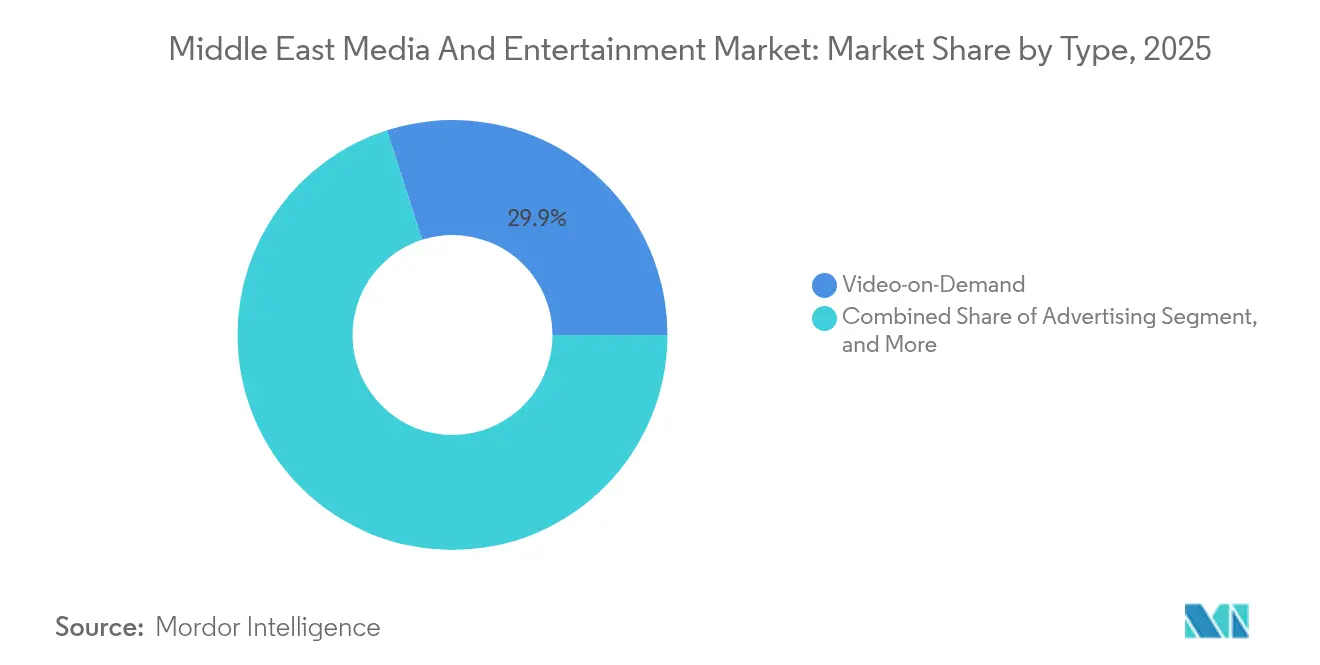

- Por tipo, el vídeo bajo demanda lideró con una cuota de ingresos del 29,93% del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025; se proyecta que la publicidad registre la CAGR más rápida del 11,05% hasta 2031.

- Por plataforma, el entorno en línea/digital capturó el 59,62% de la cuota del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025, mientras que los enfoques híbridos avanzan a una CAGR del 10,65% hasta 2031.

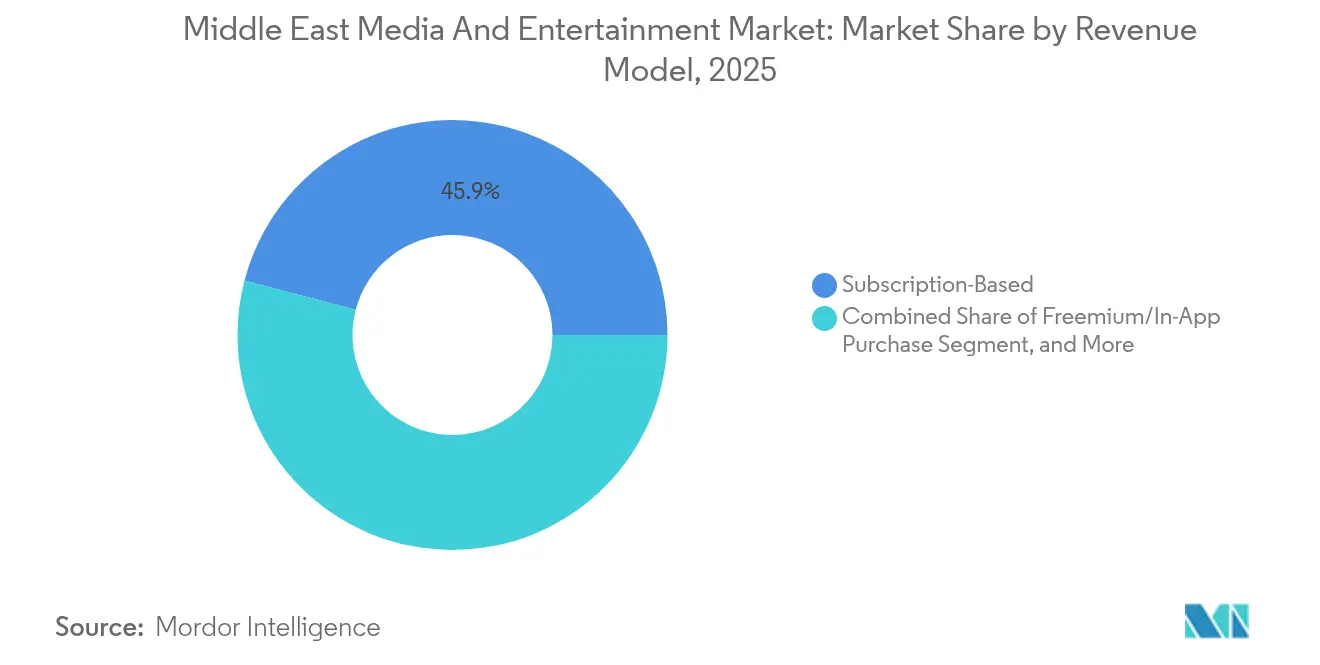

- Por modelo de ingresos, las suscripciones representaron el 45,92% del tamaño del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025; se espera que los modelos freemium y de compras dentro de la aplicación crezcan a una CAGR del 10,96% hasta 2031.

- Por grupo de edad, los millennials mantuvieron una cuota del 35,62% del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025, pero la Generación Z es la de mayor crecimiento con una CAGR del 11,19% hasta 2031.

- Por dispositivo, los teléfonos inteligentes dominaron con una cuota del 44,88% del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025, mientras que los auriculares de realidad virtual/realidad aumentada deberían escalar a una CAGR del 11,49% durante el período de previsión.

- Por geografía, Arabia Saudita dominó con una cuota del 39,22% del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025; los EAU registran la CAGR más alta del 11,08% hacia 2031.

- El Fondo de Inversión Pública, MBC Group y beIN MEDIA GROUP mantuvieron conjuntamente una cuota de ingresos estimada del 41% en 2024 en medio de una creciente consolidación respaldada por el Estado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medios de Comunicación y Entretenimiento de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de redes 5G y banda ancha de fibra óptica | +2.1% | Arabia Saudita, EAU, Qatar como núcleo con efecto expansivo hacia Kuwait y Baréin | Mediano plazo (2-4 años) |

| Auge de la penetración de teléfonos inteligentes y televisores inteligentes que impulsa el crecimiento de OTT | +1.8% | Regional con mayor impacto en Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| Megaeventos financiados por el gobierno que impulsan la demanda de contenidos | +1.4% | Arabia Saudita (Visión 2030), EAU (legado de la Expo), Qatar (legado de la Copa del Mundo) | Largo plazo (≥ 4 años) |

| Rápido auge de los deportes electrónicos y las microtransacciones dentro de las aplicaciones | +1.2% | Arabia Saudita y los EAU lideran con expansión en todo el CCG | Mediano plazo (2-4 años) |

| Incentivos para la producción original en lengua árabe | +1.0% | Arabia Saudita y los EAU como principales mercados con distribución regional de contenidos | Largo plazo (≥ 4 años) |

| Creciente demanda de la diáspora de contenidos de Oriente Medio en plataformas globales | +0.9% | Alcance global con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de Redes 5G y Banda Ancha de Fibra Óptica

Los operadores de telecomunicaciones incumbentes continúan cubriendo las principales ciudades con cobertura 5G, proporcionando una latencia inferior a 10 milisegundos y habilitando la transmisión en 4K, los videojuegos en la nube y los servicios de realidad aumentada en tiempo real. Saudi Telecom Company destinó más de 2.400 millones de USD a mejoras de 5G y fibra óptica en 2024, subrayando su transición de operador de voz a orquestador de servicios digitales. Los operadores de los EAU ya han superado el 95% de penetración de fibra hasta el hogar en los emiratos principales, creando una competencia por monetizar el ancho de banda con paquetes OTT premium e inventario de publicidad interactiva.

Auge de la Penetración de Teléfonos Inteligentes y Televisores Inteligentes que Impulsa el Crecimiento de OTT

La penetración regional de teléfonos inteligentes superó el 90% en 2024, y las conexiones de televisores inteligentes se duplicaron en los hogares sauditas en los últimos tres años. Esta base de dispositivos anima a los consumidores a prescindir de los decodificadores de satélite tradicionales en favor de las aplicaciones directas al consumidor, aumentando la fidelidad a las suscripciones de pago y ampliando las audiencias potenciales para los anuncios programáticos segmentados. A medida que aumentan las velocidades de conexión a internet, las horas de visualización promedio en pantallas móviles han superado a las de la televisión lineal entre las audiencias menores de 35 años.

Megaeventos Financiados por el Gobierno que Impulsan la Demanda de Contenidos

El estímulo fiscal dirigido a los ecosistemas cinematográfico, musical y de eventos en vivo continúa catalizando el mercado de medios de comunicación y entretenimiento de Oriente Medio. El programa de financiación del sector cinematográfico de Arabia Saudita, dotado con 233 millones de USD, abrió líneas de crédito a largo plazo para producciones locales, acelerando la construcción de estudios y la creación de empleo. [1]Melanie Goodfellow, "Arabia Saudita lanza un programa de financiación cinematográfica de 233 millones de USD", Deadline, deadline.com El legado de la Expo 2020 Dubái y la Copa del Mundo de Qatar sostiene las cadenas de contenido vinculadas al turismo, fomentando la cobertura de eventos, documentales y acuerdos comerciales que mantienen el foco global en la región.

Rápido Auge de los Deportes Electrónicos y las Microtransacciones dentro de las Aplicaciones

Los ingresos del sector de los videojuegos aumentaron de 2.200 millones de USD en 2024 hacia una proyección de 4.700 millones de USD para 2033 solo en Arabia Saudita, impulsando a los editores y plataformas a replicar modelos de monetización flexibles en los segmentos de música y vídeo. [2]Kwalee, "Guía 2024 del Mercado de Videojuegos MENA en Rápido Crecimiento", kwalee.com Las aceleradoras gestionadas por el gobierno, como el programa "Game Changers", están formando talento desarrollador, mientras que los torneos de deportes electrónicos a escala de estadio generan ventas adicionales de publicidad y patrocinios muy superiores a los ingresos por entradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos niveles de piratería y sitios de transmisión ilícita | -1.6% | Regional con mayor impacto en Arabia Saudita y Egipto | Corto plazo (≤ 2 años) |

| Regímenes regulatorios y de censura fragmentados entre países | -1.2% | Panregional con intensidad variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Escasez de talento en desarrollo avanzado de efectos visuales y videojuegos | -0.8% | Arabia Saudita y los EAU como principales mercados con efecto expansivo regional | Mediano plazo (2-4 años) |

| Volatilidad del gasto publicitario vinculada a las divisas debido a las fluctuaciones del precio del petróleo | -0.7% | Países del CCG con economías dependientes del petróleo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Niveles de Piratería y Sitios de Transmisión Ilícita

La eliminación en 2024 de Cima4U, un portal ilegal con 30 millones de visitas mensuales, subrayó la fuga de ingresos que pone en riesgo a las plataformas premium. A pesar de la mejora en la aplicación de la ley, el 23% de los usuarios regionales aún accede a decodificadores IPTV piratas, y el uso compartido de cuentas alcanza el 35% en Arabia Saudita, diluyendo el valor de las suscripciones y disuadiendo a los anunciantes premium que exigen métricas de alcance verificadas.

Regímenes Regulatorios y de Censura Fragmentados entre Países

Los creadores de contenido deben gestionar ocho estatutos separados de medios de comunicación y radiodifusión solo en los estados del Golfo, lo que incrementa los costos de revisión legal. El Decreto-Ley 55 de 2023 de los EAU ancla los valores locales, exigiendo ediciones al material considerado contrario a los principios islámicos o a la armonía social, con multas de hasta 1 millón de AED. [3]Gobierno de los EAU, "Regulación de Medios", u.ae Este mosaico regulatorio complica la escalabilidad de las bibliotecas de contenido panarábe y tensiona los calendarios de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Vídeo bajo Demanda Domina en Medio de la Aceleración Publicitaria

El segmento generó 13.220 millones de USD en 2025, lo que representa el 29,93% del mercado de medios de comunicación y entretenimiento de Oriente Medio. Se espera que la publicidad, valorada en 7.240 millones de USD, se expanda a una CAGR del 11,05% a medida que maduran las herramientas programáticas. Las series premium, las repeticiones de deportes en directo y los géneros diversificados mantienen alta la renovación de suscripciones, apoyadas por una medición mejorada que ayuda a las marcas a asignar presupuestos con confianza. El tamaño del mercado de medios de comunicación y entretenimiento de Oriente Medio para los formatos con soporte publicitario podría superar al vídeo transaccional una vez que las pujas en tiempo real y los gráficos de audiencia alcancen escala. Las consolidaciones regionales de transmisión de música —como la unión de Anghami con OSN+— apuntan a perspectivas de venta cruzada sinérgica, mientras que los ingresos de los videojuegos se benefician de la penetración móvil y las ligas nacionales de deportes electrónicos.

La localización de contenidos sigue siendo fundamental; los fondos de incentivos financian guiones en árabe, y los concursos de doblaje garantizan la autenticidad de los dialectos regionales. Los editores observan cómo los libros electrónicos ganan terreno a medida que los ministerios de educación digitalizan los planes de estudio, aunque la monetización depende de los micropagos en lugar de las descargas directas. Mientras tanto, los servicios de acceso a internet proporcionan el sustrato para todas las categorías; sin embargo, la competencia de precios y los límites regulatorios de tarifas restringen su contribución al crecimiento en comparación con los segmentos de contenido de mayor margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: Liderazgo Digital con Impulso Híbrido

Los entornos en línea y basados en aplicaciones contribuyeron con el 59,62% de los ingresos totales de 2025, confirmando la primacía de la distribución directa al consumidor en el mercado de medios de comunicación y entretenimiento de Oriente Medio. Los modelos híbridos de rápido crecimiento que fusionan canales lineales con bibliotecas bajo demanda registran ahora una CAGR del 10,65%, un ritmo que refleja el apetito del consumidor por la elección sin sacrificar la visualización comunal en directo. La integración de Netflix por parte de MBC dentro del decodificador MBCNOW TV ilustra cómo los operadores incumbentes protegen los grupos de publicidad lineal mientras ofrecen catálogos globales como servicio adicional. El satélite tradicional sigue sirviendo a los hogares rurales y a los espectadores de mayor edad, posicionando los decodificadores híbridos como una vía de migración gradual en lugar de un corte abrupto del cable.

Para los anunciantes, la diversidad de plataformas complica el alcance pero abre una segmentación granular. Las campañas multiplataforma integran las audiencias lineales, las impresiones OTT y las interacciones en vídeo social para maximizar la frecuencia sin redundancia. A medida que se endurecen los códigos de privacidad de datos, los datos propios de los entornos de inicio de sesión híbridos refuerzan las propuestas de valor, dando a los operadores ventaja sobre los rivales puramente digitales que carecen de redes de radiodifusión.

Por Modelo de Ingresos: La Fortaleza de las Suscripciones se Encuentra con la Disrupción del Freemium

Las suscripciones mantuvieron una cuota del 45,92% en 2025, impulsadas por las mejoras en la televisión de pago en los hogares y los lanzamientos de series dramáticas de gran éxito. Sin embargo, el segmento freemium y de compras dentro de la aplicación está en camino de superar los 15.620 millones de USD para 2031, con su CAGR del 10,96% reflejando la influencia de los videojuegos en los hábitos de entretenimiento más amplios. El tamaño del mercado de medios de comunicación y entretenimiento de Oriente Medio para las vías freemium se beneficia de las bajas barreras de entrada, permitiendo el muestreo masivo antes de la conversión mediante microtransacciones. El pago por visión sigue limitado a las veladas de boxeo de primer nivel y los torneos de fútbol regionales, pero los pilotos de precios dinámicos apuntan a una adopción más amplia una vez que la infraestructura de pagos madure. El vídeo con soporte publicitario crece de forma constante a medida que aumentan los rendimientos del CPM junto con las mejoras en la verificación de audiencias.

Las fluctuaciones de divisas impulsan a las plataformas a experimentar con precios de múltiples niveles denominados en monedas locales mientras reportan ganancias consolidadas en USD, aislando los ingresos de las fluctuaciones vinculadas al petróleo. La agrupación de música, vídeo y videojuegos en la nube en suscripciones únicas mejora el ingreso promedio por usuario y alarga los ciclos de abandono, una tendencia acentuada tras la participación de 57 millones de USD de Warner Bros Discovery en OSN Streaming.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad del Usuario Final: Los Millennials Dominan pero la Generación Z Surge con Fuerza

Los millennials capturaron una cuota de ingresos del 35,62% en 2025 gracias a su consolidado poder adquisitivo. Sin embargo, la Generación Z acelera con una CAGR del 11,19%, impulsando decisiones de producto que priorizan la interactividad móvil y el contenido liderado por creadores. Los desafíos de vídeo social, los torneos de deportes electrónicos y las transmisiones de compras con influencers resuenan con fuerza, redefiniendo la parrilla de programación del mercado de medios de comunicación y entretenimiento de Oriente Medio. La Generación X y los baby boomers aún prefieren las series de formato largo y las noticias lineales, fomentando una programación híbrida que alterna series maratonianas con la visualización de eventos en directo. Las plataformas ahora segmentan la comunicación de marketing por etapa de vida en lugar de simplemente por edad cronológica, adaptando los planes de pago, los controles parentales y las funciones de sincronización entre dispositivos a cada cohorte.

Los consejos de juventud y los ministerios de cultura invierten en programas de habilidades que combinan la creación de contenido con la preservación del patrimonio, fomentando canales de animadores y podcasters en lengua árabe. Esta construcción deliberada de capacidades reduce la dependencia externa y garantiza que las narrativas específicas de la región sigan siendo auténticas y cercanas.

Por Dispositivo: Los Teléfonos Inteligentes Lideran Mientras los Equipos Inmersivos Ganan Terreno

Los teléfonos inteligentes contribuyeron con el 44,88% del valor de consumo de 2025, consolidando su papel como pantalla principal del mercado de medios de comunicación y entretenimiento de Oriente Medio. Se proyecta que los auriculares de realidad virtual/realidad aumentada escalen a una CAGR del 11,49%, beneficiándose del plan de metaverso de Dubái, que apunta a una producción económica de 4.000 millones de USD y 42.000 empleos para 2030. Los envíos de televisores inteligentes aumentan a medida que los fabricantes integran de forma nativa las aplicaciones de OSN, Shahid y Netflix, simplificando los registros. Las consolas de videojuegos mantienen un prestigio de nicho entre los jóvenes adinerados, anclando los lanzamientos premium de títulos AAA y las ligas locales de deportes electrónicos. Las tabletas sirven a los ministerios de educación que impulsan el aprendizaje electrónico, mientras que los ordenadores portátiles mantienen su posición entre los profesionales y los estudiantes universitarios que buscan mayor resolución para la productividad y la calidad de vídeo.

Las exenciones arancelarias gubernamentales sobre equipos de realidad virtual y las subvenciones a las empresas emergentes de realidad aumentada reducen las barreras de acceso, permitiendo que museos, universidades y espacios comerciales piloten la narración inmersiva. La convergencia de dispositivos también se acelera; las pantallas plegables y la conexión mediante 5G difuminan las líneas entre el teléfono y la tableta, mientras que los televisores inteligentes se convierten en sustitutos de las consolas a través de los servicios de videojuegos en la nube.

Análisis Geográfico

Arabia Saudita mantuvo el 39,22% del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2025, avanzando gracias a las audaces asignaciones de la Visión 2030 y el mayor grupo demográfico juvenil de la región. Los ingresos del sector alcanzaron 17.400 millones de SAR (4.600 millones de USD) en el mismo año, con los formatos digitales expandiéndose a una CAGR del 26% durante cinco años. El respaldo del Fondo de Inversión Pública a MBC Group y proyectos emblemáticos como los estudios de realidad extendida de NEOM anclan al reino como potencia tanto de producción como de distribución. El potencial de los videojuegos de 13.300 millones de USD para 2030 y los 39.000 empleos proyectados amplían la diversificación más allá de la dependencia del petróleo.

Los EAU son el submercado de mayor crecimiento, registrando una CAGR del 11,08% hasta 2031 gracias a un marco regulatorio plenamente articulado y su papel histórico como sede regional de las multinacionales. La Estrategia de Metaverso de Dubái por sí sola apunta a un impacto en el PIB de 4.000 millones de USD, atrayendo a empresas tecnológicas de contenido y fomentando una fuerza laboral de clase creativa. La inversión minoritaria de Warner Bros Discovery en OSN y el despliegue de 5G de ultra capacidad por parte de Etisalat subrayan la confianza internacional.

Qatar, Kuwait y Baréin se benefician del turismo posterior a los megaeventos y los intercambios de contenido transfronterizos, con el segmento de deportes electrónicos de Qatar valorado en 125,7 millones de USD en 2024. Las iniciativas de marketing conjunto en todo el CCG fomentan paquetes publicitarios premium atractivos para las marcas panregionales. Los territorios del resto de Oriente Medio presentan panoramas regulatorios heterogéneos, pero ofrecen potencial de crecimiento en catálogos de transmisión localizados adaptados a los matices lingüísticos y culturales.

Panorama Competitivo

El mercado de medios de comunicación y entretenimiento de Oriente Medio sigue moderadamente consolidado, con fondos estatales, emisoras tradicionales y nuevos participantes nativos digitales compitiendo por escala. MBC Group, beIN MEDIA GROUP y OSN controlaron conjuntamente alrededor del 41% de la cuota de ingresos en 2024, mientras que Netflix, StarzPlay y Shahid aceleran las ganancias de suscriptores a través de producciones originales localizadas. La adquisición por parte del Fondo de Inversión Pública de una participación del 54% en MBC por 2.000 millones de USD en noviembre de 2024 ejemplifica la intención soberana de construir campeones creativos nacionales. Las entidades globales prefieren cada vez más las empresas conjuntas en lugar de la expansión desde cero; el paquete de Netflix con MBC NOW de julio de 2025 ofrece facturación integrada, marketing y hardware de decodificador.

El contenido está emergiendo como el diferenciador decisivo. La fusión de Anghami con OSN+ combina el descubrimiento musical con la transmisión de series dramáticas premium, demostrando la agrupación de ecosistemas como antídoto contra el abandono. El gigante coreano CJ ENM abrió su primera filial en Oriente Medio en Riad en julio de 2025 para coproducir adaptaciones en lengua árabe de formatos coreanos, ejemplificando el intercambio de propiedad intelectual transcultural. Los disruptores más pequeños se centran en la transmisión de deportes electrónicos, los canales FAST para niños y los nichos verticales como el entretenimiento compatible con los principios islámicos.

Las entradas de capital de los fondos soberanos reducen los costos de financiación para producciones a gran escala, pero también elevan las barreras de entrada competitiva para las empresas emergentes puras. Mientras tanto, las crecientes expectativas sobre la alineación cultural, la residencia de datos y el cumplimiento normativo obligan a las plataformas extranjeras a aliarse con socios locales que posean conocimiento regulatorio.

Líderes de la Industria de Medios de Comunicación y Entretenimiento de Oriente Medio

Middle East Broadcasting Center FZ-LLC (MBC Group)

Orbit Showtime Network FZ-LLC

beIN MEDIA GROUP LLC

Abu Dhabi Media Company PJSC

Arab Media Group LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Netflix se asoció con MBC Group para lanzar una oferta de transmisión en paquete a través del decodificador MBCNOW Android TV en Arabia Saudita.

- Julio de 2025: CJ ENM formó una filial de propiedad total en Arabia Saudita para ampliar su presencia en producción y distribución.

- Julio de 2025: Manga Productions lanzó el Concurso de Doblaje en Dialectos Sauditas para fomentar una representación lingüística auténtica.

- Julio de 2025: La plataforma Shahid de MBC aseguró animación infantil de TwelveP Animation, ampliando el contenido familiar.

- Julio de 2025: Warner Bros Discovery y Etisalat introdujeron un canal FAST para niños, enriqueciendo la oferta con soporte publicitario en los EAU.

- Marzo de 2025: Warner Bros Discovery invirtió 57 millones de USD por una participación minoritaria en OSN Streaming.

- Marzo de 2025: Disney profundizó su acuerdo de contenido con beIN Media Group, ampliando más allá de los derechos deportivos.

Alcance del Informe del Mercado de Medios de Comunicación y Entretenimiento de Oriente Medio

Los medios de comunicación y el entretenimiento son industrias que, con el fin de entretener e informar a las audiencias, abarcan una serie de actividades relacionadas con la creación, producción, distribución y consumo de contenidos. Incluye una amplia gama de medios como televisión, cine, música, radio, periódicos, videojuegos, actuaciones en vivo y medios digitales. La industria de los medios de comunicación consiste en la producción y difusión de noticias, información o entretenimiento.

El estudio de mercado hace hincapié en las tendencias que afectan a la industria de los medios de comunicación y el entretenimiento en los principales países de la región de Oriente Medio. El estudio destaca los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria. El estudio también hace un seguimiento del impacto de la COVID-19 en la industria general de los medios de comunicación y el entretenimiento de la región.

El mercado de medios de comunicación y entretenimiento de Oriente Medio está segmentado por tipo (música digital (descargas de música y transmisión de música), videojuegos, vídeo bajo demanda (SVoD y TVoD, descargas de vídeo), publicación electrónica, publicidad (publicidad digital, periódicos, revistas, televisión, radio y publicidad exterior) y servicios de acceso a internet) y país (Arabia Saudita, Emiratos Árabes Unidos, Qatar y el resto de Oriente Medio). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Música Digital | Descargas de Música |

| Transmisión de Música | |

| Videojuegos | |

| Vídeo bajo Demanda | Vídeo bajo Demanda por Suscripción (SVoD) |

| Vídeo bajo Demanda por Transacción (TVoD) | |

| Venta Electrónica Directa/Descargas | |

| Publicación Electrónica | |

| Publicidad | Publicidad Digital |

| Periódicos | |

| Revistas | |

| Televisión | |

| Radio | |

| Publicidad Exterior | |

| Servicios de Acceso a Internet |

| En Línea/Digital |

| Tradicional/Lineal |

| Híbrida (Omnicanal) |

| Basado en Suscripción |

| Con Soporte Publicitario |

| Pago por Visión/Transaccional |

| Freemium/Compras dentro de la Aplicación |

| Generación Z (≤24) |

| Millennials (25-40) |

| Generación X (41-56) |

| Baby Boomers (57+) |

| Teléfonos Inteligentes |

| Televisores Inteligentes y Dispositivos de TV Conectada |

| Ordenadores Personales y Portátiles |

| Tabletas |

| Consolas de Videojuegos |

| Auriculares de Realidad Virtual/Realidad Aumentada |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Baréin |

| Resto de Oriente Medio |

| Por Tipo | Música Digital | Descargas de Música |

| Transmisión de Música | ||

| Videojuegos | ||

| Vídeo bajo Demanda | Vídeo bajo Demanda por Suscripción (SVoD) | |

| Vídeo bajo Demanda por Transacción (TVoD) | ||

| Venta Electrónica Directa/Descargas | ||

| Publicación Electrónica | ||

| Publicidad | Publicidad Digital | |

| Periódicos | ||

| Revistas | ||

| Televisión | ||

| Radio | ||

| Publicidad Exterior | ||

| Servicios de Acceso a Internet | ||

| Por Plataforma | En Línea/Digital | |

| Tradicional/Lineal | ||

| Híbrida (Omnicanal) | ||

| Por Modelo de Ingresos | Basado en Suscripción | |

| Con Soporte Publicitario | ||

| Pago por Visión/Transaccional | ||

| Freemium/Compras dentro de la Aplicación | ||

| Por Grupo de Edad del Usuario Final | Generación Z (≤24) | |

| Millennials (25-40) | ||

| Generación X (41-56) | ||

| Baby Boomers (57+) | ||

| Por Dispositivo | Teléfonos Inteligentes | |

| Televisores Inteligentes y Dispositivos de TV Conectada | ||

| Ordenadores Personales y Portátiles | ||

| Tabletas | ||

| Consolas de Videojuegos | ||

| Auriculares de Realidad Virtual/Realidad Aumentada | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Baréin | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medios de comunicación y entretenimiento de Oriente Medio en 2026?

El mercado está valorado en 48.430 millones de USD en 2026 y está en camino de alcanzar los 76.790 millones de USD para 2031.

¿Qué segmento se expande más rápidamente hasta 2031?

Se prevé que la publicidad, impulsada por la tecnología programática y la segmentación de audiencias, crezca a una CAGR del 11,05%.

¿Por qué es la Generación Z fundamental para los ingresos futuros?

Se prevé que la Generación Z registre la CAGR más alta del 11,19%, favoreciendo los formatos interactivos y orientados al móvil que redefinen las estrategias de contenido.

¿Qué país contribuye más ingresos en la actualidad?

Arabia Saudita lidera con una cuota del 39,22%, respaldada por las inversiones de la Visión 2030 y una gran población joven.

¿Qué categoría de dispositivo está ganando impulso más allá de los teléfonos inteligentes?

Se proyecta que los auriculares de realidad virtual/realidad aumentada aumenten a una CAGR del 11,49%, impulsados por la ambición de metaverso de 4.000 millones de USD de Dubái.

¿Cómo están combatiendo las plataformas las amenazas de piratería?

Los operadores están reforzando la gestión de derechos digitales, lanzando niveles asequibles con soporte publicitario y asociándose con los reguladores para bloquear los flujos IPTV ilícitos.

Última actualización de la página el: