Tamaño y Cuota del Mercado de Medios y Entretenimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.12 Billones de dólares |

| Tamaño del Mercado (2031) | 3.78 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

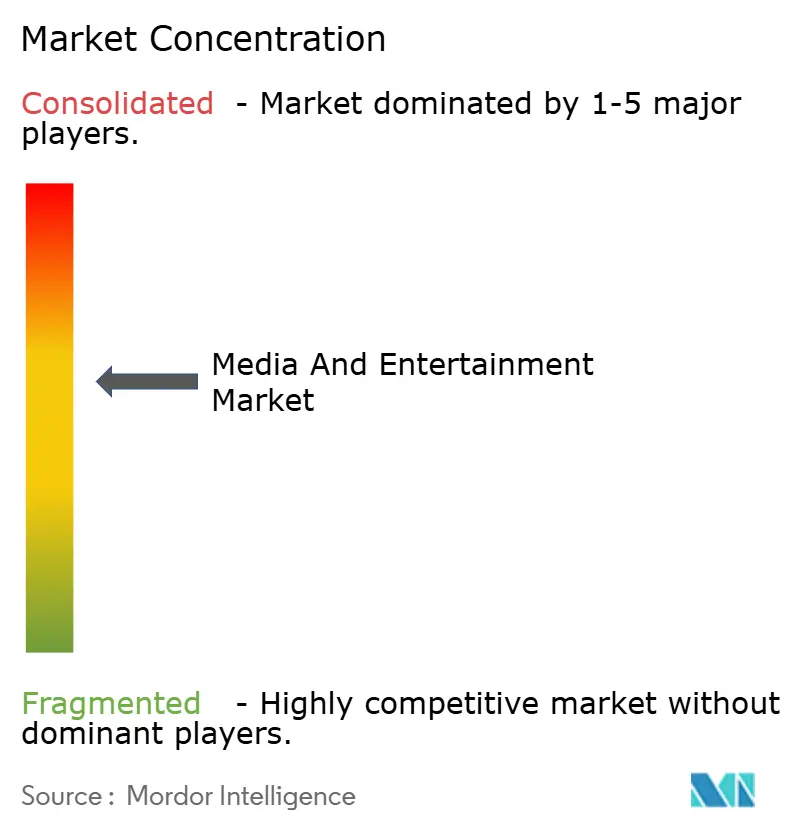

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios y Entretenimiento por Mordor Intelligence

El tamaño del mercado de medios y entretenimiento se situó en 3,12 billones de USD en 2026 y se proyecta que alcance los 3,78 billones de USD en 2031, lo que refleja una CAGR del 3,93% durante el período de previsión. El crecimiento se sustenta en el giro desde los medios impresos tradicionales y la radiodifusión lineal hacia el streaming, la publicidad en televisión conectada y la personalización impulsada por inteligencia artificial. Los grandes anunciantes están trasladando sus presupuestos hacia el vídeo direccionable a medida que la saturación de teléfonos inteligentes, las velocidades 5G y la penetración de televisores inteligentes amplían las audiencias. La fatiga digital en América del Norte está impulsando los niveles híbridos con publicidad, mientras que India, China y Brasil incorporan nuevos usuarios a un ritmo más rápido que las regiones maduras. Mientras tanto, la producción definida por software, la reducción de los costes de localización y los platós virtuales permiten a los estudios más pequeños igualar los valores de producción de los operadores establecidos, intensificando la competencia en toda la cadena de valor.

Conclusiones Clave del Informe

- Por tipo de contenido, los medios digitales lideraron con una cuota de ingresos del 52,54% en 2025, mientras que las plataformas de streaming avanzan a una CAGR del 4,77% hasta 2031.

- Por modelo de ingresos, la publicidad representó el 47,82% de la facturación de 2025, aunque las suscripciones registran el crecimiento más rápido con una CAGR del 4,81% hasta 2031.

- Por plataforma de dispositivo, los teléfonos inteligentes y las tabletas concentraron el 51,43% de los ingresos de 2025, pero los televisores inteligentes y los decodificadores crecen a una CAGR del 4,69%.

- Por geografía, América del Norte mantuvo el 39,87% de la cuota del mercado de medios y entretenimiento en 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR más rápida del 5,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medios y Entretenimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del consumo de vídeo móvil habilitado por 5G en Asia | +0.8% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio | Mediano plazo (2-4 años) |

| Aumento del gasto publicitario en televisión conectada por parte de marcas minoristas y de bienes de consumo envasados de Estados Unidos | +0.7% | América del Norte, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Rápida adopción de canales FAST en Europa | +0.6% | Europa, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Doblaje en idiomas locales basado en inteligencia artificial generativa que amplía el alcance de las plataformas de vídeo por internet en Oriente Medio | +0.5% | Oriente Medio y África, Asia-Pacífico como mercado secundario | Largo plazo (≥ 4 años) |

| Surgimiento de estudios de producción virtual que reducen los costes de creación de contenido | +0.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Monetización mediante publicidad en videojuegos en títulos de deportes electrónicos móviles | +0.3% | Asia-Pacífico dominante, América del Norte como mercado secundario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Consumo de Vídeo Móvil Habilitado por 5G en Asia

Asia-Pacífico superó los 1.700 millones de conexiones 5G en 2025, reduciendo la latencia por debajo de los 20 milisegundos y convirtiendo el móvil en la pantalla principal para el consumo de vídeo. Los operadores indios incluyeron streaming ilimitado en planes de datos de bajo coste, elevando las aplicaciones de vídeo corto en idiomas regionales al 40% de los usuarios activos diarios. Los creadores hiperlocalistas eludieron a los intermediarios tradicionales, mientras que el gasto en publicidad de vídeo móvil programático alcanzó los 28.000 millones de USD en 2025, un salto del 35% interanual. Los dispositivos 5G asequibles con precios inferiores a 200 USD abrieron ciudades de segundo y tercer nivel donde la penetración de la banda ancha fija es escasa, proporcionando nuevas vías de crecimiento para el mercado de medios y entretenimiento.

Aumento del Gasto Publicitario en Televisión Conectada por Parte de Marcas Minoristas y de Bienes de Consumo Envasados de Estados Unidos

El gasto en televisión conectada en Estados Unidos alcanzó los 26.600 millones de USD en 2025, con el sector minorista y el de bienes de consumo envasados aportando el 38% de los dólares incrementales, ya que los datos de compra propios impulsaron tasas de conversión entre tres y cinco veces superiores a las de la televisión lineal.[1]"Los ingresos por publicidad en pódcast en Estados Unidos superan los 2.500 millones de USD," Interactive Advertising Bureau, iab.com Netflix, Disney+ y Amazon lanzaron niveles con publicidad, añadiendo un 60% más de inventario premium y permitiendo a las marcas llegar a los usuarios que han abandonado la televisión por cable a nivel del hogar. Los estándares de medición multiplataforma del Comité Conjunto de la Industria calmaron las preocupaciones sobre la atribución, desplazando los presupuestos de forma estructural hacia la televisión conectada.

Rápida Adopción de Canales FAST en Europa

Los canales FAST (televisión gratuita con publicidad) reclamaron el 35% de las horas de streaming en España a finales de 2025, a medida que los espectadores combatían la fatiga de las suscripciones. Samsung TV Plus, Rakuten TV y Pluto TV lanzaron más de 400 canales localizados en Alemania, Francia y el Reino Unido, impulsando los ingresos publicitarios europeos de FAST hasta los 1.800 millones de EUR (2.000 millones de USD) en 2025. Las normas más flexibles de cuotas de contenido de la UE y una penetración de televisores inteligentes en los hogares superior al 60% permiten a los canales FAST seguir captando gasto del inventario lineal en declive.

Doblaje en Idiomas Locales Basado en Inteligencia Artificial Generativa que Amplía el Alcance de las Plataformas de Vídeo por Internet en Oriente Medio

La síntesis de voz neuronal redujo los costes de doblaje entre un 60% y un 70% en 2025, lo que permitió a Amazon Prime Video añadir pistas en árabe a 200 títulos y obtener un nivel de participación equivalente al de los doblajes humanos. En mercados donde el dominio del inglés es inferior al 40%, la disposición a pagar aumenta entre un 25% y un 30% cuando el audio está disponible en el idioma nativo. Al escalar el doblaje con inteligencia artificial, las plataformas desbloquean el crecimiento en regiones donde la disponibilidad de contenido supera a la sensibilidad al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio regulatorio de la UE sobre los anuncios digitales segmentados | -0.5% | Europa, con efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| La piratería y la retransmisión ilegal que limitan los ingresos medios por usuario de las plataformas de vídeo por internet premium en Asia-Pacífico | -0.4% | Asia-Pacífico dominante, emergente en África | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de chips gráficos de nueva generación para medios inmersivos | -0.3% | Global, aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costes de adquisición de contenido que erosiona la rentabilidad del streaming | -0.4% | Global, concentrado entre las plataformas de suscripción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio Regulatorio de la UE sobre los Anuncios Digitales Segmentados

La Ley de Servicios Digitales impuso el consentimiento explícito de adhesión voluntaria, reduciendo las audiencias de vídeo direccionable entre un 15% y un 20% e incrementando los costes de cumplimiento, como el gasto anual de 500 millones de EUR (565 millones de USD) de Meta. Las bajas tasas de consentimiento en Alemania y Francia reducen la eficiencia de conversión, empujando a los anunciantes hacia la segmentación contextual, que ofrece rendimientos más débiles y ralentiza la expansión de los ingresos del mercado de medios y entretenimiento en Europa.

La Piratería y la Retransmisión Ilegal que Limitan los Ingresos Medios por Usuario de las Plataformas de Vídeo por Internet Premium en Asia-Pacífico

Las transmisiones no autorizadas privaron a las plataformas legítimas de 9.000 millones de USD en ingresos potenciales en 2025, con entre el 40% y el 50% de los consumidores en India, Indonesia y Filipinas accediendo a contenido ilícito cada mes. Los bajos ingresos medios por usuario de entre 2 y 4 USD limitan la inversión en contenido, y las órdenes de bloqueo de sitios web son eludidas habitualmente mediante VPN, atrapando a las plataformas en un equilibrio de bajo margen y frenando el potencial de monetización del mercado de medios y entretenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas de Streaming Superan al Legado Digital

El streaming registró la CAGR más rápida del 4,77%, mientras que los medios digitales mantuvieron el 52,54% de la cuota de ingresos en 2025. Los medios impresos continuaron su declive a medida que las aplicaciones de noticias para dispositivos móviles erosionaban la circulación, mientras que los videojuegos y los deportes electrónicos generaron ingresos móviles de dos dígitos en Asia-Pacífico. La realidad virtual representó menos del 2% del mercado de medios y entretenimiento a pesar de los 15.000 millones de USD en inversiones de Meta, Apple y Sony. Los ingresos publicitarios de los pódcast superaron los 2.500 millones de USD en 2025, lo que subraya el apetito de los anunciantes por el audio de alto nivel de participación.

El mercado de medios y entretenimiento para el streaming está preparado para expandirse a medida que los formatos bajo demanda se alinean con las audiencias más jóvenes, mientras la televisión tradicional lidia con un público envejecido. La fatiga de las suscripciones está orientando a los hogares más conscientes del coste hacia los niveles con publicidad, y las franquicias de alto nivel migran del pago por visión a las ofertas en paquete, presionando los modelos transaccionales pero reforzando la fidelización de las plataformas híbridas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: Los Niveles Híbridos Equilibran el Crecimiento y el Riesgo

La publicidad representó el 47,82% de los ingresos en 2025, aunque las suscripciones se expanden más rápidamente con una CAGR del 4,81%. El tamaño del mercado de medios y entretenimiento vinculado a los niveles híbridos está creciendo a medida que el plan con publicidad de Netflix alcanzó los 40 millones de usuarios mensuales. Los gigantes del sector están agrupando videojuegos, merchandising y eventos en directo en torno a propiedades intelectuales destacadas. Disney obtuvo 5.000 millones de USD en ingresos por licencias en 2025.

Los operadores que dependen exclusivamente de la publicidad enfrentan riesgos cíclicos cuando las condiciones macroeconómicas se deterioran, mientras que los servicios exclusivamente por suscripción luchan contra la cancelación cuando los catálogos de contenido se reducen. Una cartera equilibrada protege los flujos de caja, con la publicidad subvencionando los niveles de entrada y las extensiones de propiedad intelectual profundizando la monetización. La futura regulación sobre la transparencia algorítmica, especialmente en Europa, podría inclinar la balanza de nuevo al limitar la optimización del rendimiento publicitario. [2]Ingresos por Licencias de Disney Ejercicio Fiscal 2025," The Walt Disney Company, thewaltdisneycompany.com

Por Plataforma de Dispositivo: Los Televisores Inteligentes Ascienden a Medida que los Móviles se Estabilizan

Los teléfonos inteligentes y las tabletas respaldaron el 51,43% de los ingresos de 2025, aunque los televisores inteligentes y los decodificadores están creciendo a una CAGR del 4,69% a medida que la demanda publicitaria en televisión conectada se acelera y los televisores 4K se vuelven asequibles. La penetración de televisores inteligentes en los hogares superó el 60% en América del Norte, [3]La Penetración de Televisores Inteligentes en los Hogares Supera el 60% en América del Norte," Consumer Technology Association, cta.tech consolidando la pantalla grande como un soporte publicitario de primer nivel para el vídeo premium. El desplazamiento de la cuota del mercado de medios y entretenimiento hacia los televisores inteligentes también eleva el CPM medio para el vídeo premium.

La relevancia de los PC para el entretenimiento puro está disminuyendo, aunque la visualización de deportes electrónicos y el aprendizaje electrónico sostienen una demanda de nicho. Las consolas de videojuegos cumplen una doble función como centros de contenido, con más de la mitad de sus propietarios transmitiendo vídeo semanalmente. El hardware de realidad virtual y realidad aumentada distribuyó 5 millones de unidades en 2025, lo que apunta a una incorporación gradual al mercado masivo, aunque la base instalada sigue siendo demasiado pequeña para redirigir una cuota de gasto significativa desde los dispositivos establecidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 39,87% de la cuota del mercado de medios y entretenimiento en 2025, impulsada por 26.600 millones de USD en publicidad en televisión conectada y una penetración de suscripciones que supera las tres cuartas partes de los hogares con banda ancha. Sin embargo, la saturación está limitando las nuevas incorporaciones netas, y los reguladores están examinando las prácticas de privacidad de datos. México es un punto brillante a medida que se expande el 5G, mientras que las restricciones al uso compartido de contraseñas elevaron el número de suscriptores de pago en Estados Unidos.

Asia-Pacífico se encuentra en una senda de CAGR del 5,03%, impulsada por los 300 millones de usuarios de 5G de India, los 45.000 millones de USD en ingresos de videojuegos móviles de China y la creciente clase media del Sudeste Asiático. Las plataformas chinas nacionales dominan gracias al contenido localizado y la integración social, mientras que los participantes extranjeros se enfrentan a límites de propiedad. Japón y Corea del Sur cuentan con un gasto per cápita elevado, y Australia refleja la dinámica de Estados Unidos pero a menor escala.

Europa registra un progreso constante impulsado por la adopción de canales FAST, aunque la Ley de Servicios Digitales y la Ley de Mercados Digitales pesan sobre los rendimientos de la publicidad segmentada. El Reino Unido, Alemania y Francia encabezan los rankings de ingresos, aunque Polonia y Rumanía ofrecen un crecimiento más rápido desde bases más bajas. América del Sur, liderada por los 80 millones de suscriptores de plataformas de vídeo por internet de Brasil, se beneficia de los paquetes de las operadoras de telecomunicaciones y de las producciones originales locales. Oriente Medio y África se quedan rezagados en infraestructura de pagos, aunque el doblaje con inteligencia artificial y el dinero móvil están reduciendo las barreras, con la Visión 2030 de Arabia Saudita acelerando la inversión en entretenimiento digital.

Panorama Competitivo

Aproximadamente el 45% de los ingresos globales de 2025 estaba en manos de las 10 principales empresas, lo que apunta a una concentración moderada. Los gigantes tecnológicos utilizan la escala en la nube y las recomendaciones de inteligencia artificial para erosionar las ventajas competitivas de los estudios, mientras que los especialistas regionales prosperan gracias a la proximidad lingüística y cultural. TikTok de ByteDance superó los 1.000 millones de usuarios diarios, monetizando mediante anuncios en el feed y comercio electrónico.

La producción virtual, el doblaje con inteligencia artificial y la inserción dinámica de anuncios son diferenciadores clave que impulsan aumentos de dos dígitos en la participación y la retención. La complejidad regulatoria, especialmente en Europa, favorece a los operadores establecidos más grandes que pueden absorber los costes de cumplimiento, mientras que los nuevos participantes navegan por normas fragmentadas a un coste relativo más elevado.

La agilidad del modelo de negocio distingue ahora a los líderes resilientes de los competidores centrados en la escala. El acuerdo de Netflix con la Copa Mundial Femenina de la FIFA pone de relieve su giro hacia los deportes en directo premium, impulsando el crecimiento de la publicidad y las suscripciones. El nivel de Prime Video con publicidad de Amazon utiliza datos de comercio electrónico propios para atraer presupuestos de marca. La integración de Hulu por parte de Disney reduce los costes de marketing y la cancelación de suscripciones, demostrando los beneficios de la agrupación de servicios. La fusión de Paramount con Skydance y la consolidación de Crunchyroll por parte de Sony enfatizan la integración vertical para monetizar la propiedad intelectual y destacan la importancia de la solidez del balance para financiar contenido de gran presupuesto.

Líderes del Sector de Medios y Entretenimiento

News Corporation

Comcast Corporation

Walt Disney Company

Warner Bros. Discovery, Inc.

Paramount Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Un importante servicio de música habilitó la monetización de videopódcast, permitiendo a los creadores utilizar la inserción dinámica de anuncios mientras conservan la mayor parte de los ingresos.

- Diciembre de 2025: Las cadenas propiedad de Warner integraron API transaccionales de apuestas deportivas en las transmisiones de baloncesto, elevando el rendimiento de los anuncios en el juego en dos dígitos respecto a los partidos de 2024.

- Noviembre de 2025: Una plataforma de streaming global implementó el doblaje con inteligencia artificial en 25 idiomas, reduciendo el coste por pista en aproximadamente un 60% y permitiendo estrenos globales casi simultáneos.

- Octubre de 2025: Un gigante del comercio electrónico adquirió los derechos de streaming mundiales de una serie internacional de automovilismo por cinco temporadas, ampliando su catálogo de eventos en directo.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medios y entretenimiento como el gasto global total que llega a los consumidores a través de modelos financiados por publicidad, suscripción o transaccionales en entretenimiento cinematográfico, televisión, música, videojuegos y e-sports, publicaciones impresas y digitales, eventos en vivo y experiencias inmersivas de XR, entregados en dispositivos que van desde teléfonos inteligentes hasta televisores inteligentes y pantallas montadas en la cabeza. Según Mordor Intelligence, este ámbito tendrá un valor de aproximadamente USD 3,04 billones en 2025 y se proyecta que se expandirá de manera constante hasta 2030.

Exclusión del alcance: Las ventas de hardware, las tarifas de transporte de telecomunicaciones y los ingresos de infraestructura pura quedan fuera de este límite.

Descripción general de la segmentación

- Por Tipo

- Medios Impresos

- Periódicos

- Revistas

- Vallas Publicitarias

- Pancartas, Folletos y Volantes

- Otros Medios Impresos

- Medios Digitales

- Televisión

- Música y Radio

- Señalización Electrónica

- Publicidad Móvil

- Pódcast

- Otros Medios Digitales

- Medios de Streaming

- Streaming de Vídeo por Internet

- Streaming en Directo

- Videojuegos y Deportes Electrónicos

- Contenido de Realidad Virtual / Realidad Aumentada

- Medios Impresos

- Por Modelo de Ingresos

- Publicidad

- Suscripción

- Pago por Visión / Transaccional

- Licencias y Merchandising

- Por Plataforma de Dispositivo

- Teléfonos Inteligentes y Tabletas

- Televisores Inteligentes y Decodificadores

- PC y Portátiles

- Consolas de Videojuegos

- Visores de Realidad Virtual / Realidad Aumentada

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a emisoras, plataformas OTT, ejecutivos de sellos discográficos, compradores de publicidad regionales, operadores de recintos y organismos de gestión de derechos en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio. Estas conversaciones validan los hallazgos secundarios, revelan matices de precios como los cambios en el ARPU combinado y aclaran los flujos de ingresos emergentes como la televisión de streaming gratuita con publicidad.

Investigación documental

Comenzamos recopilando indicadores macroeconómicos y totales de ingresos históricos de fuentes de nivel 1 sin muro de pago, como la Administración de Comercio Internacional, las tablas de gasto del consumidor de la OCDE, las estadísticas de cine de la UNESCO, el Informe Global de Música de la IFPI y los estudios de publicidad en internet de la IAB. Los archivos de las empresas, las presentaciones para inversores y las divulgaciones de las agencias de regalías de derechos de autor nos ayudan a mapear el flujo de ingresos entre formatos y regiones.

A continuación, las bases de datos propietarias refuerzan el panorama. D&B Hoovers proporciona divisiones de ingresos para emisoras cotizadas y privadas, mientras que Dow Jones Factiva ofrece noticias seleccionadas que señalan eventos relevantes. Marklines y Questel suministran indicios automotrices y de patentes para las tendencias tecnológicas adyacentes que influyen en la distribución de contenidos. Las fuentes citadas anteriormente son meramente ilustrativas; nuestros analistas revisan muchas otras mientras verifican los datos de forma cruzada.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo convierte las series de gasto en medios nacionales, los ingresos publicitarios y el desembolso del consumidor en una línea de base unificada para 2024, que luego se proyecta hasta 2030. Las consolidaciones de proveedores, las verificaciones de precio de venta promedio muestreado por volumen y las auditorías de canales proporcionan pruebas de razonabilidad de abajo hacia arriba, lo que nos permite ajustar la doble contabilización. Las variables clave incluyen el tiempo de pantalla ponderado por población, la penetración de banda ancha, el gasto publicitario per cápita, las curvas de recuperación de la taquilla, la inflación del costo de contenidos y la base instalada de teléfonos inteligentes. La regresión multivariante, combinada con el análisis de escenarios en torno al PIB y los ingresos discrecionales, produce nuestra banda de previsión a cinco años. Las brechas en los datos de segmentos se cubren mediante interpolación conservadora que se verifica en llamadas de seguimiento.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías y varianzas, tras las cuales un analista sénior revisa cada supuesto. El modelo se actualiza anualmente; las actualizaciones intermedias se activan por eventos relevantes como cambios regulatorios o fusiones importantes. Se realiza una verificación final justo antes de la publicación, garantizando que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de Medios y Entretenimiento de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances de servicio, normas de reconocimiento de ingresos y cadencias de actualización. Reconocemos estas brechas desde el principio para que los usuarios puedan rastrear cada cifra hasta variables claras.

Las diferencias clave surgen cuando otros excluyen canales de publicidad indirecta, contabilizan dos veces los servicios de nube adyacentes o congelan los tipos de cambio durante períodos prolongados. Mordor, por el contrario, alinea cada segmento a una única perspectiva de gasto del consumidor, actualiza las conversiones de divisas trimestralmente y pondera los insumos regionales según el alcance documentado de los dispositivos y los modelos de monetización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,04 billones (2025) | Mordor Intelligence | - |

| USD 2,70 billones (2024) | Global Consultancy A | Omite los ingresos generados por usuarios y eventos en vivo; utiliza multiplicadores de gasto publicitario conservadores |

| USD 3,35 billones (2025) | Research Boutique B | Agrupa el transporte de telecomunicaciones y las ventas de hardware, inflando los totales |

| USD 37,6 mil millones (2025) | Industry Tracker C | Se centra únicamente en el cine, la música y el streaming selecto, excluyendo la publicidad |

Estas comparaciones muestran que cuando la alineación del alcance, el rigor cambiario y los supuestos transparentes convergen, nuestra línea de base ofrece a los tomadores de decisiones un punto de partida equilibrado y repetible, fundamentado en huellas de mercado verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medios y entretenimiento?

El mercado fue valorado en 3,12 billones de USD en 2026 y se prevé que alcance los 3,78 billones de USD en 2031.

¿A qué velocidad crecen los ingresos del streaming en comparación con los canales digitales tradicionales?

Se proyecta que las plataformas de streaming crezcan a una CAGR del 4,77% hasta 2031, superando la CAGR general del mercado del 3,93%.

¿Qué región ofrece las oportunidades de crecimiento más rápidas?

Asia-Pacífico está en camino de registrar una CAGR del 5,03% a medida que la adopción del 5G, los videojuegos móviles y el contenido localizado amplían la base de mercado potencial.

¿Por qué están ganando terreno los niveles híbridos de suscripción con publicidad?

Los niveles híbridos combinan precios de entrada más bajos con publicidad, equilibrando la diversificación de ingresos y reduciendo la cancelación de suscripciones, especialmente en los mercados maduros.

¿Qué tecnologías están dando forma a la competencia futura?

El doblaje impulsado por inteligencia artificial, los estudios de producción virtual y la inserción dinámica de anuncios están reduciendo los costes de producción y aumentando la participación, ayudando a los nuevos participantes a desafiar a los operadores establecidos.

Última actualización de la página el: