Tamaño y Cuota del Mercado de Equipos de Radiodifusión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Radiodifusión por Mordor Intelligence

Se prevé que el tamaño del mercado de equipos de radiodifusión crezca de 5.580 millones de USD en 2025 a 5.930 millones de USD en 2026, y se estima que alcanzará los 8.020 millones de USD en 2031, con una CAGR del 6,23% durante el período 2026-2031.

Esta expansión en el Mercado de Equipos de Radiodifusión refleja la sustitución progresiva de los sistemas heredados centrados en hardware por arquitecturas definidas por software, nativas de IP y habilitadas para la nube, que reducen los costes de capital y mejoran la agilidad de los flujos de trabajo. La creciente competencia en el streaming directo al consumidor, el aumento de la demanda de producción remota y los continuos mandatos de transición digital siguen orientando las decisiones de compra hacia equipos flexibles que admiten múltiples códecs, redes de contribución híbridas y escalado de recursos en tiempo real. Los proveedores consolidados refuerzan sus carteras mediante I+D y adquisiciones selectivas, mientras que los nuevos actores nativos de la nube reducen las barreras de entrada con modelos de suscripción que convierten la inversión inicial en gastos operativos predecibles. A medida que los radiodifusores integran la inteligencia artificial para el análisis de contenido y el aseguramiento automatizado de la calidad, aumenta la demanda de dispositivos con alta densidad de cómputo y microservicios virtualizados que pueden orquestarse tanto en las instalaciones propias como en nubes de hiperescala.

Conclusiones Clave del Informe

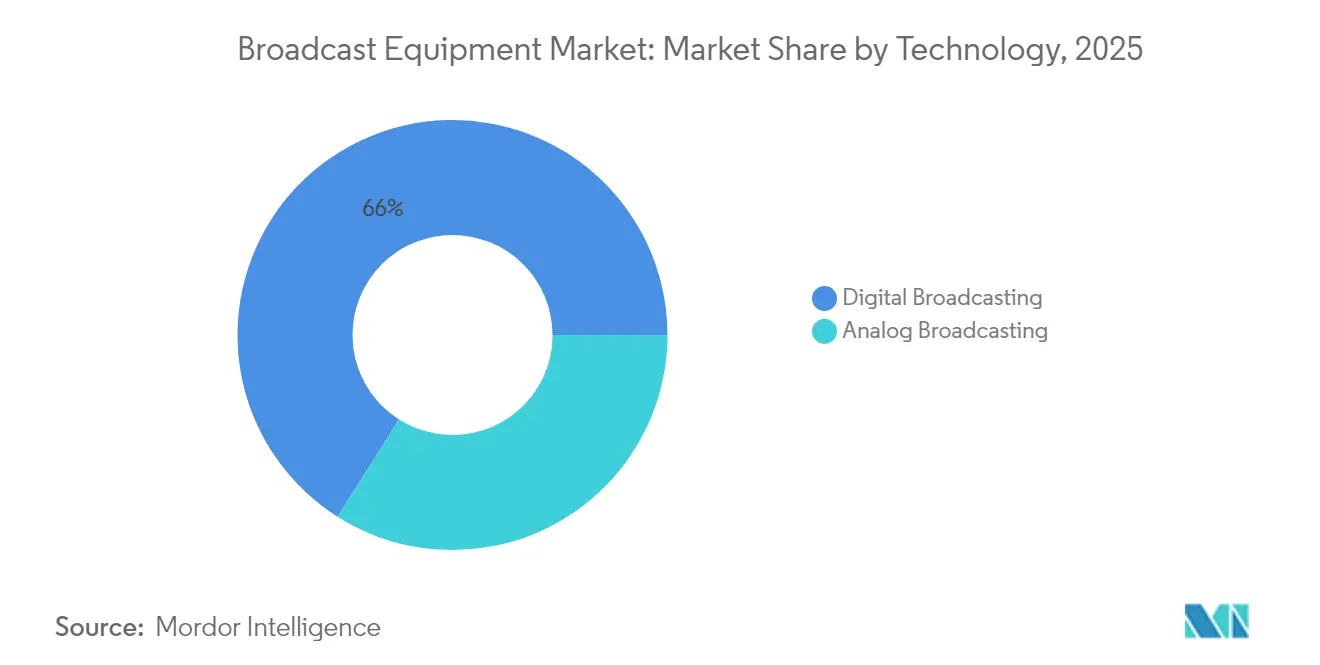

- Para 2025, la radiodifusión digital había captado el 66,02% de la cuota del mercado de equipos de radiodifusión, y se prevé que crezca a una CAGR del 7,92% hasta 2031.

- Por producto, los codificadores representaron el 24,42% de la cuota del mercado de equipos de radiodifusión en 2025, y se prevé que el segmento crezca a una CAGR del 6,61% hasta 2031.

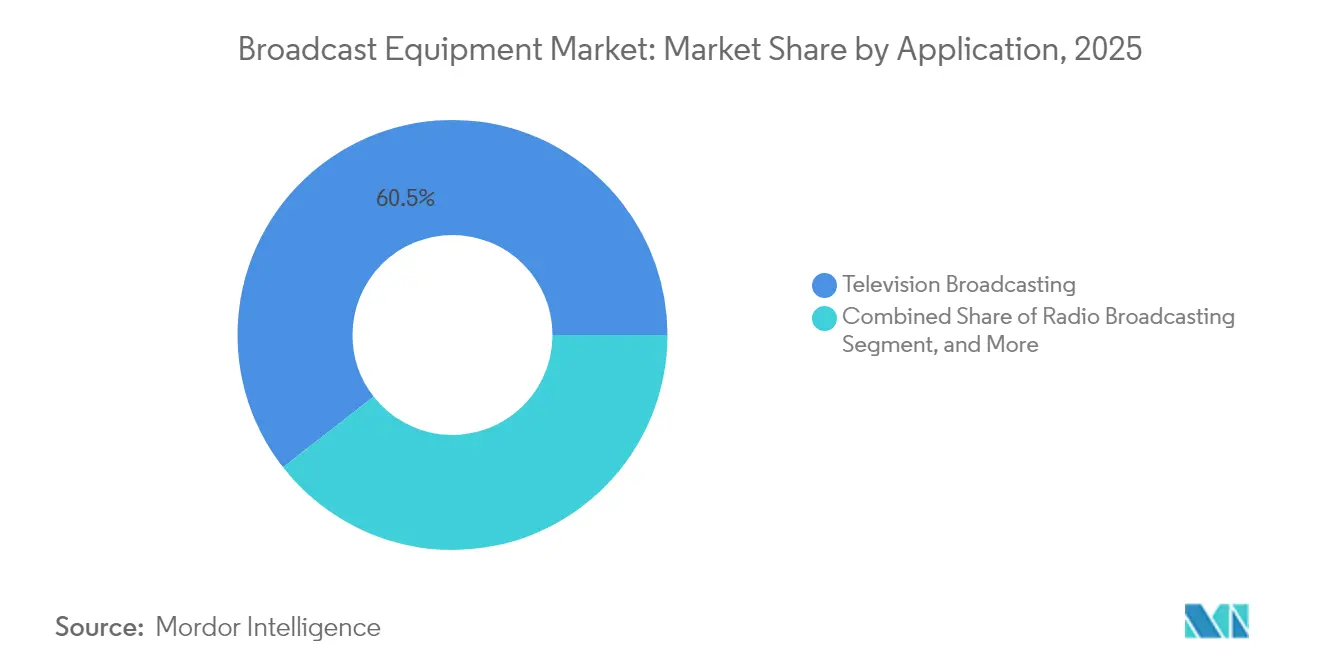

- Por aplicación, la radiodifusión de televisión representó el 60,55% del tamaño del mercado de equipos de radiodifusión en 2025, mientras que la transmisión en vivo por internet avanza a una CAGR del 7,18%.

- Por usuario final, los radiodifusores concentraron el 53,12% de la demanda en 2025, mientras que se prevé que los proveedores de servicios de transmisión en streaming registren la CAGR más alta, del 7,47%, hasta 2031.

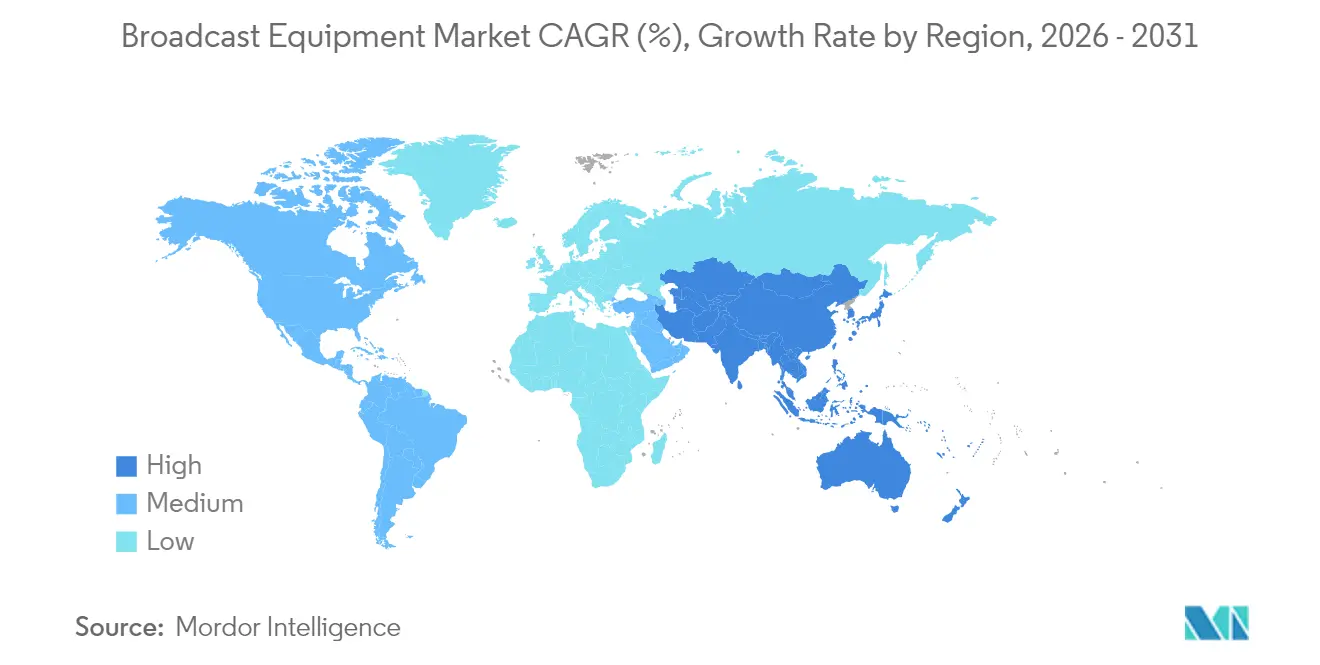

- Por geografía, América del Norte lideró el mercado de equipos de radiodifusión con una contribución del 33,21% en 2025, y se espera que la región de Asia-Pacífico sea la de mayor crecimiento, con una CAGR del 7,05% entre 2025 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Radiodifusión

Análisis de Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Codificadores con Soporte para Múltiples Códecs | +1.2% | Global: más intensa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del OTT Directo al Consumidor que Acelera las Actualizaciones de Equipos | +1.8% | Global: especialmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápida Transición hacia Infraestructura de Radiodifusión Basada en IP | +1.5% | América del Norte y Europa a la cabeza, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Auge de los Flujos de Trabajo de Producción Remota Pospandemia | +0.9% | Global: adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Playout y Gráficos SaaS Nativos de la Nube | +0.8% | América del Norte y Europa, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales para la Transición Digital en Economías Emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del OTT Directo al Consumidor que Acelera las Actualizaciones de Equipos

El explosivo crecimiento de suscriptores en los principales servicios de streaming obliga a los radiodifusores a renovar sus instalaciones heredadas para poder emitir simultáneamente señales lineales impecables y flujos de tasa de bits adaptativa. Netflix registró 260 millones de suscripciones globales en 2024, mientras que Disney+ superó los 150 millones, lo que lleva a los titulares de derechos a exigir la entrega en HEVC para cabeceras de cable, AV1 para streaming eficiente en ancho de banda y el emergente VVC para la preparación hacia el 8K.[1]Comisión de Bolsa y Valores, "Presentaciones e Informes de Empresas," sec.gov Los codificadores multicodec, por tanto, sustituyen a los dispositivos de propósito único, desencadenando un nuevo ciclo de compra en salas de redacción, cadenas deportivas y emisoras regionales. Al mismo tiempo, el aumento de los presupuestos de contenido original impulsa la adopción de equipos de retorno IP que soportan la producción remota distribuida y la posproducción en la nube, lo que permite a los estudios acelerar los lanzamientos globales sin depender de equipos numerosos en el lugar de rodaje.

Rápida Transición hacia Infraestructura de Radiodifusión Basada en IP

Con el estándar SMPTE ST 2110 alcanzando una masa crítica, el 78% de los radiodifusores presupuestaron proyectos de infraestructura IP para 2024, acelerando la retirada de routers SDI y paneles de parcheo.[2]Sociedad de Ingenieros de Cine y Televisión, "Estándares y Tecnología SMPTE," smpte.org El paso a tejidos Ethernet de hardware estándar reduce drásticamente la complejidad del cableado y disminuye el coste total de propiedad a medida que los flujos de trabajo migran de cadenas de banda base dedicadas a instancias de software que se ejecutan en servidores COTS. Las redes IP también simplifican la redundancia mediante protección de ruta sin interrupciones, mientras que la multidifusión nativa permite el escalado operativo para canales efímeros o posiciones de comentarios remotos. De manera crucial, los backbones IP proporcionan un puente directo a los servicios de nube pública, permitiendo picos temporales de cómputo durante eventos de gran audiencia sin incurrir en costes permanentes de hardware, lo que impulsa aún más el mercado de equipos de radiodifusión.

Creciente Demanda de Codificadores con Soporte para Múltiples Códecs

El ochenta y cinco por ciento de las instalaciones ahora requieren HEVC, H.264 y AV1 dentro del mismo chasis de codificador para adaptar el contenido a decodificadores heredados, televisores inteligentes y aplicaciones de streaming móvil.[3]Alianza para Soluciones de Medios IP, "Estándares y Mejores Prácticas de Medios IP," aims.tv Los proveedores responden con motores de compresión optimizados por IA que ofrecen reducciones de tasa de bits de hasta un 40%, liberando capacidad en los enlaces de contribución congestionados. El firmware actualizable en campo permite a los operadores cargar módulos VVC antes de los principales torneos deportivos, garantizando la compatibilidad futura y protegiendo su inversión. A medida que los ensayos de 8K se expanden en Japón y Corea del Sur, la necesidad de cadenas multicodec definidas por software se vuelve cada vez más crítica, sosteniendo el crecimiento de los ingresos por codificadores dentro del mercado de equipos de radiodifusión.

Auge de los Flujos de Trabajo de Producción Remota Pospandemia

El cambio desde las transmisiones externas centradas en camiones hacia los flujos de trabajo REMI es ahora estructural: la adopción ha aumentado un 340% entre 2020 y 2024, y las principales cadenas deportivas han reducido los equipos in situ hasta en un 70% mientras mantienen la calidad de la narración multicámara. Los codificadores de baja latencia, los enlaces celulares enlazados seguros y los conmutadores nativos de IP permiten que directores, operadores de repetición y artistas de gráficos colaboren desde centros centralizados. Los beneficios financieros incluyen la reducción de costes de desplazamiento, una mayor utilización del personal y una rotación más rápida de los recintos, mientras que los objetivos medioambientales se benefician de una menor huella logística. En consecuencia, aumenta la demanda de routers IP escalables, redes de sincronización robustas y motores de repetición basados en la nube, lo que fortalece las perspectivas de los proveedores que ofrecen kits REMI integrados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta Persistente de Estandarización Global de Formatos de Medios | -0.8% | Global: especialmente en la distribución transfronteriza | Largo plazo (≥ 4 años) |

| Alto Gasto de Capital en Equipos de Transmisión UHD y 8K | -1.1% | Global: más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones en la Asignación de Espectro en Zonas Urbanas | -0.5% | Zonas urbanas en todo el mundo: visible en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Brecha de Competencias en la Operación de Sistemas de Radiodifusión IP y en la Nube | -0.7% | Global: escasez aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Equipos de Transmisión UHD y 8K

La transición de HD a UHD y luego a 8K multiplica las tasas de datos de red y la sobrecarga de procesamiento, elevando los precios de los equipos hasta 3-7 veces los de sus equivalentes en HD. Las emisoras más pequeñas y los operadores de mercados emergentes tienen dificultades para alinear sus horizontes de amortización con desembolsos tan elevados, lo que crea un patrón de adopción a dos velocidades en el que los canales de referencia actualizan primero y los actores regionales se quedan rezagados. Las limitadas opciones de financiación y los rápidos ciclos de depreciación agravan las presiones presupuestarias, retrasando una implantación más amplia y frenando el pleno potencial de ingresos del mercado de equipos de radiodifusión.

Falta Persistente de Estandarización Global de Formatos de Medios

La Unión Internacional de Telecomunicaciones registró más de 40 estándares activos de compresión de vídeo en 2024, fragmentando los flujos de trabajo y obligando a los radiodifusores a mantener costosas granjas de transcodificación. Las preferencias regionales divergentes —desde DVB-T2 en Europa hasta ISDB-T en partes de América Latina— complican el intercambio de contenido multinacional y dificultan las economías de escala para los fabricantes. Hasta que los reguladores y los organismos de normalización converjan en menos perfiles de referencia, los gastos de interoperabilidad seguirán pesando sobre las decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Radiodifusión Digital Consolida su Predominio

Las plataformas digitales representaron el 66,02% de los ingresos de 2025, y su CAGR del 7,92% indica un impulso imparable a medida que los gobiernos imponen plazos de cese de la emisión analógica. Al mismo tiempo, muchas cadenas superponen tejidos IP sobre la transmisión digital existente, lo que permite enlaces de contribución autoprovisionados y servicios interactivos que aumentan el rendimiento publicitario. El tamaño del mercado de equipos de radiodifusión para soluciones híbridas analógico-digitales sigue siendo relevante en zonas rurales, pero los calendarios de extinción reducen las ventanas de sustitución, lo que impulsa una demanda intensa de transmisores combinados que pueden reconfigurarse mediante actualizaciones de software.

La adopción también refleja la eficiencia espectral de la codificación digital, que permite la multiplexación de canales secundarios y servicios de datos dentro de una única asignación de radiofrecuencia. Esta agilidad impulsa la programación en idiomas locales en la región de Asia-Pacífico y los canales deportivos efímeros en Europa, ampliando el inventario disponible para los anunciantes. Los proveedores que incluyen moduladores de alta eficiencia espectral junto con paneles de monitorización nativos de IP aseguran pedidos recurrentes, reforzando la primacía de la tecnología digital dentro del mercado de equipos de radiodifusión.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Codificadores Anclan los Flujos de Trabajo Multiplataforma

Los codificadores generaron el 24,42% de la facturación de 2025 y mantienen una trayectoria de crecimiento del 6,61%, ya que cada vía de distribución —terrestre, satelital, por cable o OTT— depende de la eficiencia de compresión. Los algoritmos asistidos por IA aprenden ahora la complejidad de las escenas y asignan bits de forma adaptativa, logrando ahorros del 30-40% sin degradación de imagen. Estas innovaciones reducen las facturas de CDN para los proveedores de streaming y liberan ancho de banda de transpondedor para los operadores satelitales, alimentando un ciclo virtuoso de actualización que apoya la cuota de liderazgo del mercado de equipos de radiodifusión.

Los servidores de vídeo, conmutadores y transmisores siguen siendo indispensables, aunque su diseño adopta cada vez más hardware modular basado en x86 encapsulado en software contenedorizado. Como resultado, los clientes se centran en las API de orquestación y la flexibilidad de licencias más que en las especificaciones brutas del hardware. Las antenas parabólicas continúan sirviendo para la contribución remota y los enlaces de recuperación ante desastres, pero su crecimiento queda por detrás de las rutas terrestres IP a medida que se amplían las coberturas de 5G y fibra. Los proveedores que combinan codificadores con transcodificación en la nube y empaquetado justo a tiempo mantienen una ventaja competitiva en toda la industria convergente de equipos de radiodifusión.

Por Aplicación: La Televisión Mantiene el Volumen pero el Streaming Marca el Ritmo

La radiodifusión de televisión aún generó el 60,55% de los ingresos en 2025, lo que refleja los hábitos de visualización arraigados y los mandatos de televisión en abierto en muchos países. Aun así, la CAGR del 7,18% de la transmisión en vivo por internet subraya el desplazamiento del consumo hacia pantallas móviles y televisores conectados. Los radiodifusores abordan esta convergencia mediante la emisión simultánea: el contenido lineal viaja a través de ATSC 3.0 o DVB-T2, mientras que los flujos OTT sincronizados ofrecen diferido y personalización, lo que exige sofisticados servidores de origen y herramientas de medición de audiencia.

La radiodifusión de radio sigue siendo crucial para las noticias locales y las alertas de emergencia, especialmente en regiones con escasa población, aunque los incrementos son modestos. La radiodifusión por satélite asegura nichos especializados como la banda ancha marítima y el entretenimiento a bordo de aeronaves, apoyándose en transpondedores de alta potencia y cadenas de enlace ascendente resilientes. Los fabricantes de equipos, por tanto, refinan motores de playout convergentes que emiten simultáneamente señales SDI, IP y satelitales, protegiendo la inversión a medida que las prioridades de los clientes oscilan entre las estrategias tradicionales y las orientadas al streaming en el mercado de equipos de radiodifusión.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Proveedores de Streaming Impulsan la Innovación

Los radiodifusores representaron el 53,12% del gasto de 2025, mientras que los presupuestos de mayor crecimiento correspondieron a los proveedores de servicios de transmisión en streaming, con una CAGR del 7,47%. Estas empresas nativas digitales prefieren el gasto operativo y las arquitecturas de microservicios, esperando una escala elástica para millones de espectadores en horas pico sin necesidad de actualizaciones masivas de infraestructura. En consecuencia, los proveedores están evolucionando hacia módulos SaaS para la originación de canales en vivo, subtitulación mediante IA e inserción de publicidad, agrupados con precios basados en el consumo para alinearse con los modelos de ingresos del streaming.

Los operadores de redes de cable modernizan las cabeceras para mitigar la pérdida de suscriptores, añadiendo grabadores de vídeo digitales en la nube y pasarelas IP que captan señales del aire y las redistribuyen como flujos unicast. Los estudios de producción invierten en platós virtuales y granjas de renderizado en la nube para acelerar la creación de contenido multiplataforma. En conjunto, estos cambios recompensan a los proveedores que ofrecen cadenas ultrabajas en latencia de extremo a extremo y API abiertas, reconfigurando la dinámica competitiva dentro de la industria más amplia de equipos de radiodifusión.

Análisis Geográfico

América del Norte lideró el mercado de equipos de radiodifusión con una cuota del 33,21% en 2025, gracias a la temprana adopción de IP, los incentivos de la televisión de próxima generación y la fuerte inversión en streaming. Los reajustes de espectro de la Comisión Federal de Comunicaciones y los despliegues de ATSC 3.0 desencadenaron reconstrucciones de instalaciones, mientras que los titulares de derechos vertieron capital en estudios REMI que dan cobertura deportiva de costa a costa. Los mandatos de servicio público de Canadá impulsaron adquisiciones de subtitulación multilingüe y transmisores rurales, mientras que la conclusión de la transición analógica de México proporcionó una última oleada de pedidos de transmisores.

Europa ocupa el segundo lugar, impulsada por iniciativas transfronterizas de la Unión Europea de Radiodifusión que promueven la estandarización y la infraestructura compartida. Alemania y el Reino Unido lideran los flujos de trabajo UHD y la producción en red de concentradores y radios IP, y Francia sustenta la demanda con actualizaciones de la radiodifusión pública vinculadas a fondos de preservación cultural. Los mercados del sur y del este continúan sustituyendo DVB-T por DVB-T2 y añadiendo codificadores HEVC para la expansión de la oferta en HD, manteniendo ciclos constantes de renovación de equipos.

Asia-Pacífico registra la CAGR más rápida del 7,05%, ya que la digitalización a escala nacional en India conecta a más de 200 millones de hogares y los pilotos de radiodifusión basados en 5G de China muestran ensayos de 8K y realidad virtual. Japón y Corea del Sur mantienen el liderazgo tecnológico a través del audio inmersivo y los servicios satelitales en 4K/8K, mientras que las naciones del sudeste asiático recurren a préstamos multilaterales para la infraestructura. La dispersa población de Australia impulsa la demanda de enlaces satelitales ascendentes y contribución IP para abarcar vastas geografías, completando los factores de crecimiento regional del mercado de equipos de radiodifusión.

Panorama regulatorio

La demanda de equipos de radiodifusión está determinada por la administración del espectro, las normas de concesión de licencias de radiodifusión y las crecientes obligaciones de cumplimiento para los dispositivos conectados y de RF. En Estados Unidos, la Comisión Federal de Comunicaciones (FCC) adoptó la FCC 26-14 para actualizar y eliminar procedimientos obsoletos de radio y televisión de radiodifusión en las partes 1, 73, 74 y 76 del 47 CFR, con actualizaciones normativas que entrarán en vigor el 18 de junio de 2026. La FCC también publicó una Guía de Cumplimiento para Pequeñas Entidades en enero de 2026 vinculada a las normas de seguridad de la cadena de suministro (basada en la FCC 25-71 adoptada en octubre de 2025), lo que añade mayor escrutinio a la adquisición de equipos de radiodifusión y contribución en red.

En Europa, los equipos comercializados deben alinearse cada vez más con los requisitos de ciberseguridad establecidos en la Directiva de Equipos Radioeléctricos (Directiva 2014/53/UE), donde los requisitos esenciales de ciberseguridad se aplican a las categorías pertinentes de equipos radioeléctricos desde agosto de 2025, respaldados por normas armonizadas como la EN 18031-1:2024. En el Reino Unido, Ofcom aprobó en mayo de 2026 el Reglamento de Telegrafía Inalámbrica (Exención) (Enmienda) (N.º 2) de 2026, que actualiza las condiciones de exención de licencia y los requisitos técnicos que afectan a los equipos inalámbricos utilizados en los flujos de trabajo de producción y contribución. Las normas de servicio más amplias también se están endureciendo para los proveedores a la carta a través del Código de Normas de Nivel 1 de Ofcom, que entró en vigor en abril de 2026.

Análisis de la cadena de valor

La cadena de valor de los equipos de radiodifusión va desde los proveedores de componentes y semiconductores hasta los fabricantes de equipos originales (OEM) que construyen cámaras, codificadores, servidores de video, conmutadores/enrutadores y transmisores, y de ahí a los integradores de sistemas y socios de servicios gestionados que diseñan e implementan plantas de extremo a extremo para radiodifusores, operadores de cable, proveedores de servicios de streaming y estudios de producción. Los socios del lado de la distribución, incluidos los operadores de redes satelitales y terrestres, además de las CDN y las plataformas en la nube, influyen cada vez más en las especificaciones a medida que los flujos de trabajo pasan de hardware vinculado a SDI a arquitecturas basadas en IP, definidas por software y nativas de la nube que dependen de servidores COTS y capas de virtualización.

La interoperabilidad y la alineación con los estándares se han convertido en un punto crítico práctico y en un área de colaboración dentro de la cadena. La Linux Foundation, la Unión Europea de Radiodifusión (EBU) y la Asociación Norteamericana de Radiodifusores (NABA) lanzaron el proyecto de código abierto Media eXchange Layer (MXL) en abril de 2025 para estandarizar el intercambio de medios en tiempo real entre funciones virtualizadas en Instalaciones de Medios Dinámicos, con el apoyo de BBC, CBC/Radio-Canada, Intel, AWS y NVIDIA. En el lado de la transmisión y recepción, la validación entre proveedores y laboratorios de prueba se utiliza cada vez más para reducir el riesgo de integración, como lo ilustra la finalización por parte de ENENSYS y AVATEQ de una prueba de interoperabilidad DTV+ de extremo a extremo en abril de 2025. Los radiodifusores también se asocian con instituciones de investigación (por ejemplo, Sinclair e IIT Bombay en noviembre de 2024) para avanzar en los conceptos ATSC 3.0 y de radiodifusión a todo, que incorporan más IP y computación en el borde a la cadena de valor de los equipos.

Panorama Competitivo

El mercado de equipos de radiodifusión sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos, lo que deja amplio espacio para los especialistas. Cisco Systems aprovecha su trayectoria en redes para dominar los routers IP y los controladores de multidifusión, mientras que Sony Group utiliza su destreza en imagen en cámaras y conmutadores. Panasonic y Grass Valley compiten con suites completas de producción en vivo en 4K, mientras que Harmonic refuerza su liderazgo en compresión tras adquirir la división de distribución de vídeo de Ateme en julio de 2024.

Los nuevos actores nativos de la nube, como AWS Elemental y Amagi, irrumpen en el mercado ofreciendo playout de canales e inserción de publicidad en un modelo de gastos operativos, resultando atractivos para los nuevos participantes del streaming que prefieren la facturación por uso. Los proveedores consolidados responden contenedorizando sus aplicaciones insignia, lanzando niveles de suscripción e integrando API de orquestación para el despliegue multinube. Las solicitudes de patentes superaron las 200 en 2024, centradas en la compresión asistida por IA y la sincronización IP, lo que confirma una innovación sostenida a pesar del vencimiento de los márgenes en hardware.

La diferenciación estratégica gravita hacia los flujos de trabajo unificados, ya que los clientes buscan soluciones de un único proveedor que integren ingestión, procesamiento, gráficos, automatización y análisis de distribución. En consecuencia, la actividad de fusiones y adquisiciones se intensifica a medida que las empresas adquieren talento especializado en playout en la nube, streaming en el borde o transporte de baja latencia para cubrir las lagunas de su cartera. El escenario posiciona a los integradores capaces de armonizar las islas SDI en las instalaciones propias con los microservicios de nube pública como favoritos en el evolucionando mercado de equipos de radiodifusión.

Líderes de la Industria de Equipos de Radiodifusión

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

EVS Broadcast Equipment SA

Grass Valley USA LLC

Harmonic Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El acceso a estándares abiertos y los programas de modernización de IP en el mundo real están creando espacios en blanco para los proveedores que pueden convertir en productos las rutas de migración en escenarios híbridos de SDI, ST 2110 y contribución gestionada en la nube. En junio de 2026, SMPTE hizo que su catálogo de estándares fuera de acceso libre, lo que reduce la fricción para los equipos de ingeniería que adoptan SMPTE ST 2110 y flujos de trabajo relacionados, y respalda la demanda de conmutación, sincronización, monitoreo y orquestación conformes. Los despliegues a gran escala ofrecen señales de compra tangibles: PBS comenzó a implementar una red de video IP totalmente gestionada con LTN en junio de 2026 para conectar a más de 330 estaciones de televisión pública, con el despliegue continuando hasta finales de 2026. Esto amplía la necesidad abordable de puertas de enlace IP, transporte seguro, monitoreo centralizado y servicios de integración en todo el territorio nacional.

La distribución y la contribución también están pasando de los enlaces satelitales y personalizados hacia IP gestionado con protocolos de transporte modernos, lo que impulsa la demanda de codificadores multicodec, transporte seguro de baja latencia y procesamiento definido por software. En abril de 2026, Globo transicionó la distribución primaria en Brasil a SRT sobre una red troncal IP gestionada utilizando Synamedia Quortex PowerVu y Digital Content Manager virtualizado (vDCM). En marzo de 2026, Reuters inició una asociación plurianual con TVU Networks para migrar la distribución de noticias en vivo del satélite a un modelo de IP gestionado en la nube. La producción de grandes eventos también está validando tejidos IP de alta capacidad y procesamiento COTS, destacado por el uso de Host Broadcast Services (HBS) de una red convergente ST 2110 con procesamiento basado en software en servidores COTS para la Copa Mundial de la FIFA 2026, lo que respalda oportunidades a corto plazo para los proveedores que combinan tejidos de medios IP, procesamiento compatible con UHD/HDR y herramientas de operaciones automatizadas para la producción descentralizada y remota.

Desarrollos recientes del sector

- Abril de 2026: Grass Valley lanzó la tarjeta de puerta de enlace ACE-3901 junto con actualizaciones del sistema operativo AMPP orientadas a unificar el enrutamiento y el procesamiento de señales en entornos SDI e IP. El lanzamiento refuerza los conjuntos de herramientas de migración para plantas híbridas al reducir la necesidad de reemplazos completos, al mismo tiempo que añade control definido por software e interoperabilidad en infraestructuras mixtas.

- Marzo de 2026: Harmonic mejoró su procesador de medios avanzado XOS con soporte adicional para HDR Dolby Vision y audio Dolby Atmos alineado con los flujos de trabajo ATSC 3.0. Esta mejora aumenta la preparación para la distribución terrestre de próxima generación e incorpora funciones de procesamiento de mayor valor en pilas de procesamiento de medios densificadas y orientadas al software.

- Septiembre de 2025: Grass Valley presentó una cartera de redes e infraestructura en IBC 2025 centrada en operaciones híbridas resilientes de SDI e IP. El lanzamiento abordó las limitaciones de modernización para los radiodifusores que mantienen islas SDI, al tiempo que amplió las opciones para la adopción gradual del enrutamiento nativo de IP y la orquestación a nivel de instalación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de equipos de radiodifusión abarca los ingresos generados por los equipos utilizados para crear, procesar, transmitir y distribuir señales de radiodifusión para TV, radio, satélite y streaming en vivo por internet en todas las regiones.

Exclusiones del alcance: excluimos los dispositivos de consumo y el hardware informático general que no está diseñado específicamente para la adquisición, el procesamiento, la contribución o la transmisión de señales de radiodifusión.

Descripción general de la segmentación

- Por Tecnología

- Radiodifusión Analógica

- Radiodifusión Digital

- Por Producto

- Antenas Parabólicas

- Conmutadores

- Servidores de Vídeo

- Codificadores

- Transmisores y Repetidores

- Otros Productos

- Por Aplicación

- Radiodifusión de Radio

- Radiodifusión de Televisión

- Transmisión en Vivo por Internet

- Radiodifusión por Satélite

- Por Usuario Final

- Radiodifusores

- Operadores de Redes de Cable

- Proveedores de Servicios de Transmisión en Streaming

- Estudios de Producción

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para definir el límite del mercado y recopilar datos de referencia que pudieran verificarse año tras año. Nos basamos en fuentes públicas como la Unión Internacional de Telecomunicaciones, la Comisión Federal de Comunicaciones de EE. UU., la Unión Europea de Radiodifusión, los reguladores nacionales de comunicaciones y las estadísticas comerciales de UN Comtrade para comprender las normas del espectro, el número de radiodifusores y la dirección de las señales de envío de equipos.

Para traducir esas señales de referencia en datos de dimensionamiento, también revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y cobertura de prensa confiable sobre actualizaciones de radiodifusión, como la migración a IP y los flujos de trabajo UHD. Cuando fue necesario, utilizamos suscripciones de pago centradas en finanzas e inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envío para confirmar la combinación de productos y el momento de los grandes ciclos de actualización. Estas fuentes documentales no son exhaustivas, y también utilizamos otras referencias públicas para recopilar, validar y aclarar los datos durante el trabajo.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas breves con una combinación de fabricantes de equipos de radiodifusión, integradores de sistemas, radiodifusores y proveedores de servicios, para poder verificar los patrones de demanda y la evolución de los precios. También utilizamos la misma información para verificar la adopción regional de los flujos de trabajo digitales y validar las suposiciones sobre los ciclos de reemplazo en los casos de uso de TV, radio, satélite y streaming.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 58% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan el número de radiodifusores y plataformas, los ciclos de renovación de equipos y los cambios tecnológicos regionales para reconstruir el conjunto de la demanda, y luego el gasto se asigna a las categorías de equipos pertinentes. Para mantener los totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como los precios de venta promedio muestreados multiplicados por los volúmenes unitarios de los elementos clave, y una consolidación de proveedores y canales para una lista corta de líneas de productos de alta visibilidad.

Algunas variables influyeron reiteradamente en el modelo, incluidas las licencias de radiodifusión activas y el número de estaciones, los cronogramas de migración digital y del espectro, las tasas de reemplazo de la base instalada de equipos de estudio y de campo, el ritmo de adopción de la producción habilitada por IP y la nube, y los flujos comerciales de hardware de transmisión y procesamiento de calidad de radiodifusión. Las previsiones se elaboraron mediante análisis de escenarios respaldado por una capa de regresión simple, en la que los indicadores macroeconómicos y las expectativas de gasto en infraestructura de medios se alinearon con las opiniones de expertos recopiladas en las entrevistas. Cuando faltaban señales de abajo hacia arriba para segmentos de productos más pequeños, utilizamos ratios de referencia de categorías de equipos similares y luego verificamos nuevamente esas estimaciones frente al conjunto general de la demanda.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para detectar las lagunas a tiempo y corregirlas antes de finalizar las cifras. Comparamos los resultados del modelo con señales independientes, como la dirección de las estadísticas comerciales, los comentarios sobre gastos de capital reportados en presentaciones públicas y el momento de los programas de migración impulsados por políticas, y luego investigamos los valores atípicos hasta que se pueda explicar la variación.

Antes de la aprobación final, un segundo analista revisa el trabajo para poner a prueba las suposiciones, el tratamiento de las divisas y la alineación de los años entre regiones. Los informes se actualizan en un ciclo anual, y las actualizaciones intermedias se activan cuando ocurren eventos importantes, incluidos cambios regulatorios significativos o movimientos de precios pronunciados. Justo antes de la entrega, realizamos una verificación final para que los clientes reciban la visión más actualizada en lugar de una instantánea anterior.

Tamaño del mercado de equipos de radiodifusión de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los equipos de radiodifusión rara vez coinciden perfectamente porque cada editor delimita el mercado de manera diferente y no siempre utiliza el mismo año, el mismo momento de conversión de divisas o la misma lógica de precios. Las diferencias también surgen cuando una estimación se basa más en los ingresos declarados de las empresas, mientras que otra se apoya más en la demanda modelada a partir de radiodifusores y plataformas.

Las principales discrepancias suelen provenir de lo que se cuenta como equipo de calidad de radiodifusión, de cómo se trata el equipo analógico y digital durante los ciclos de reemplazo, y de si las herramientas de producción de medios adyacentes se incluyen en la misma categoría. La selección del año base y la forma en que se aplica la progresión del precio de venta promedio (ASP) también son importantes, porque los grandes ciclos de actualización de radiodifusión pueden ser desiguales por región y por aplicación, razón por la cual las verificaciones de tiempo y validación pueden cambiar el resultado.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,93 mil millones USD (2026) | |

| Consultora Global A | 5,35 mil millones USD (2024) | Utiliza un año base y una ventana de previsión diferentes, lo que altera el momento de los principales ciclos de actualización, y los detalles del alcance sobre lo que califica como hardware exclusivamente de radiodifusión son menos explícitos en el resumen público. |

| Editor del Sector B | 5,60 mil millones USD (2024) | La agrupación de productos se presenta a un nivel general, por lo que pueden persistir superposiciones con equipos de producción adyacentes, y una tasa de crecimiento declarada más lenta sugiere suposiciones diferentes sobre los ciclos de reemplazo y los cambios en el precio de venta promedio. |

La dirección del flujo comercial para el hardware de calidad de radiodifusión y el ritmo de los programas de migración digital son verificaciones prácticas que mantienen a Mordor Intelligence vinculado a un conjunto de demanda definido en lugar de una categoría amplia de equipos de medios. En general, la dispersión en los valores publicados se explica en gran medida por la elección del año base, las decisiones sobre los límites del equipo y la forma en que los ciclos de renovación se traducen en gasto anual, elementos que pueden revisarse y repetirse con datos de entrada claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de radiodifusión?

El tamaño del mercado de equipos de radiodifusión alcanzó los 5.930 millones de USD en 2026.

¿A qué ritmo se espera que crezca la demanda de equipos de radiodifusión?

Se prevé que el mercado se expanda a una CAGR del 6,23% entre 2026 y 2031.

¿Qué segmento tecnológico lidera las ventas?

Los equipos de radiodifusión digital concentran el 66,02% de los ingresos y crecen a una CAGR del 7,92%.

¿Por qué son tan críticos los codificadores para los radiodifusores?

Los codificadores permiten la distribución multicodec para flujos lineales, OTT y emergentes en 8K, y actualmente representan el 24,42% de los ingresos por producto.

¿Qué región se expande con mayor rapidez?

Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 7,05% hasta 2031.

¿Cómo están moldeando las tendencias de producción remota las decisiones de adquisición?

Los flujos de trabajo REMI reducen los costes in situ e impulsan la demanda de routers IP, codificadores de baja latencia y herramientas de producción en la nube.

Última actualización de la página el: