Tamaño y Participación del Mercado de Sistemas de Cine en Casa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

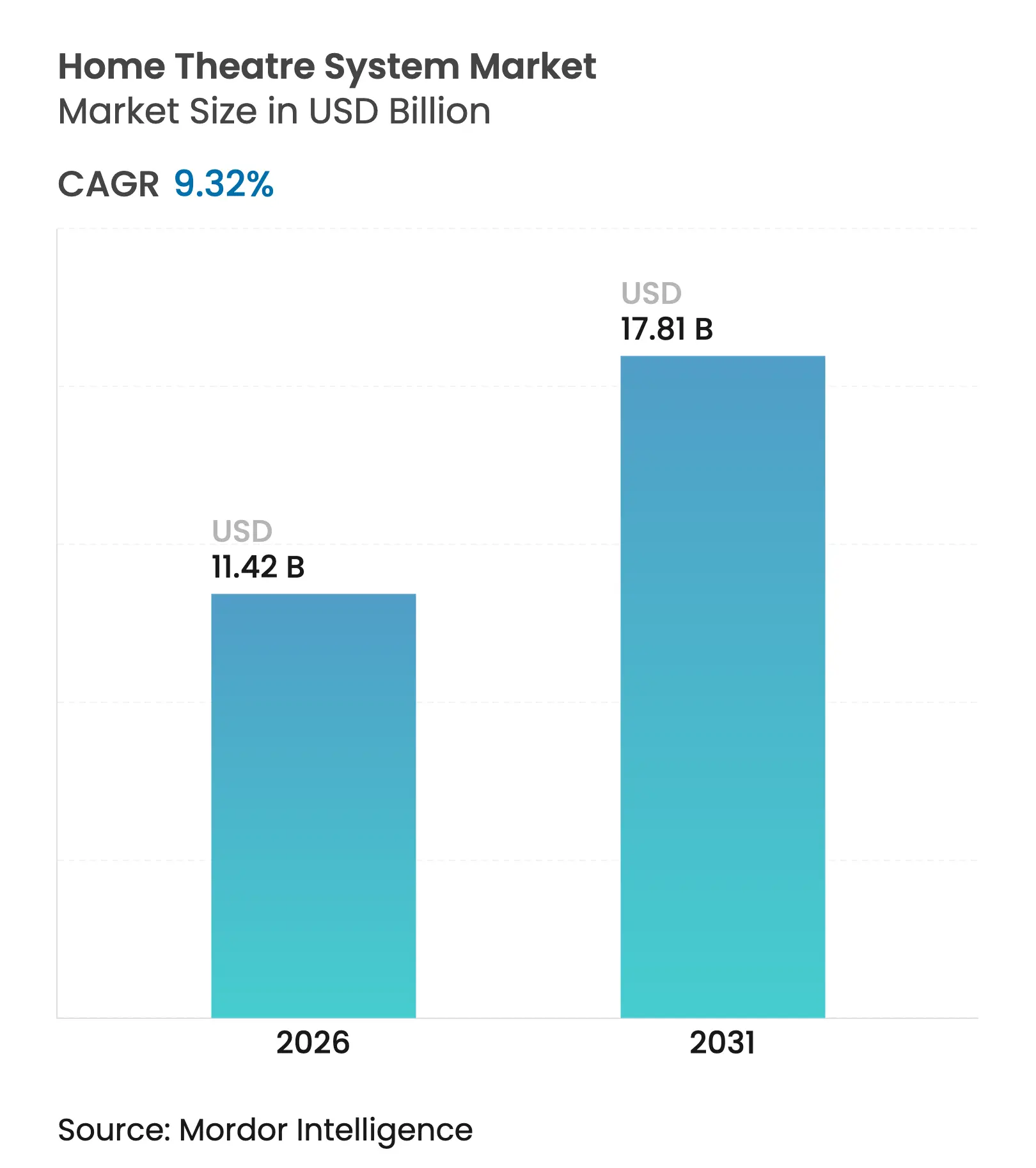

| Tamaño del Mercado (2026) | 11.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.32% CAGR |

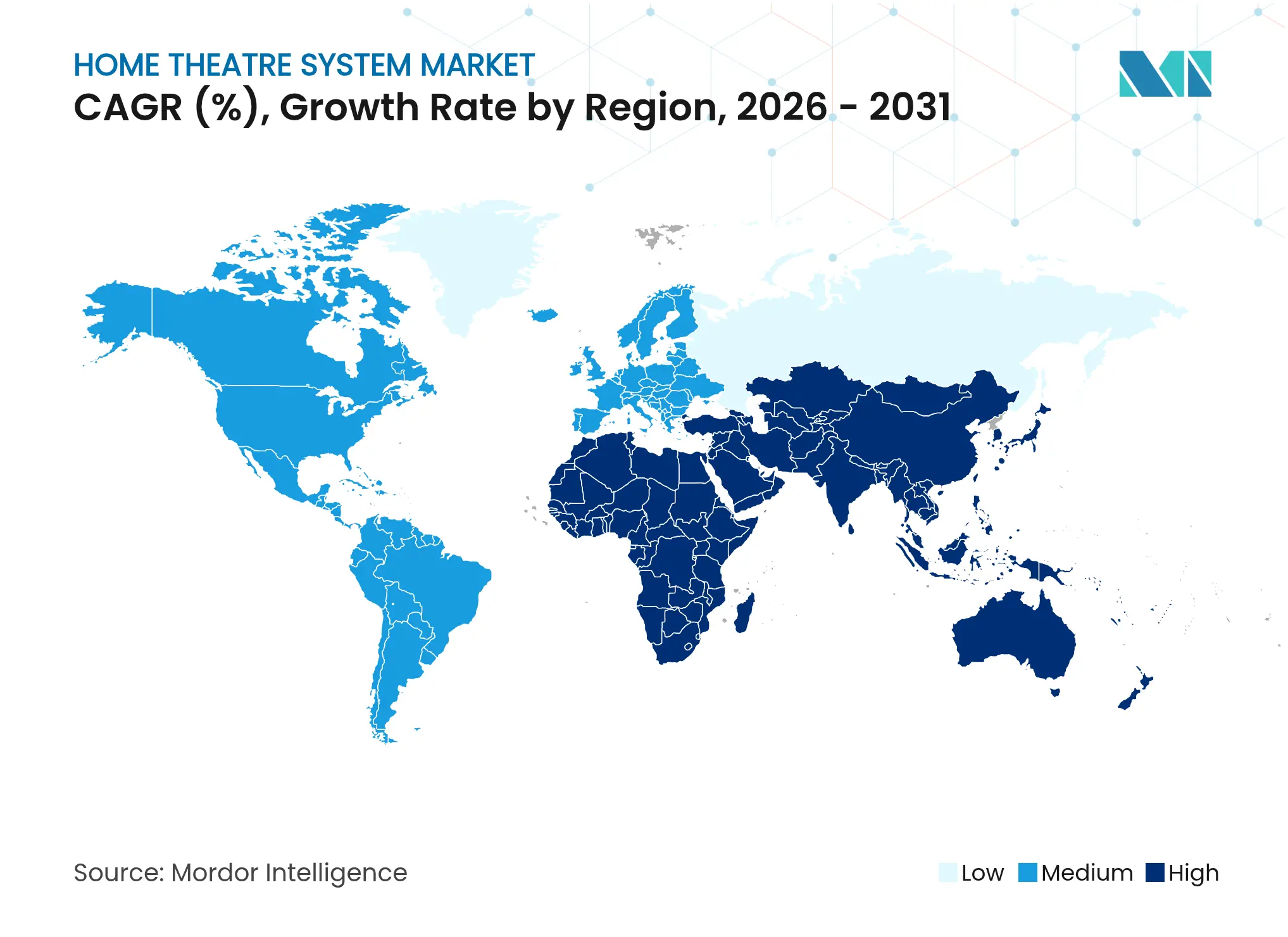

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Medio Oriente |

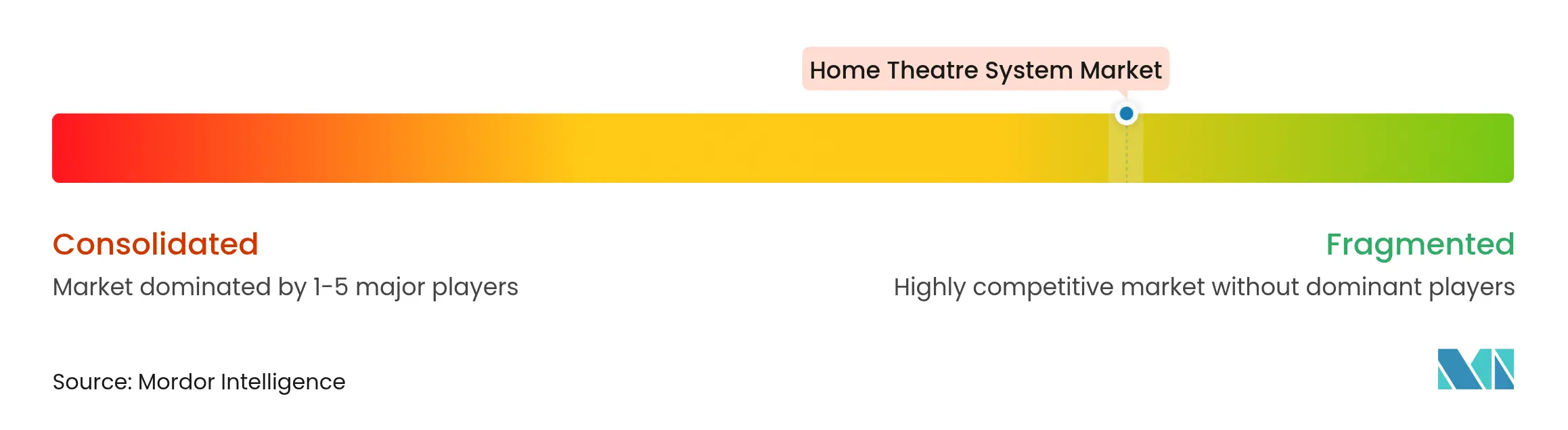

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cine en Casa por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de cine en casa crezca de USD 10,45 mil millones en 2025 a USD 11,42 mil millones en 2026 y se prevé que alcance USD 17,81 mil millones en 2031 a una CAGR del 9,32% durante 2026-2031. El gasto continuo de los hogares en servicios de streaming, la rápida innovación en audio inalámbrico y una integración más inteligente con las plataformas de hogar conectado otorgan a la categoría vientos de cola confiables incluso cuando otros productos electrónicos discrecionales se desaceleran. Los altavoces más delgados y las carcasas de perfil más bajo ahora se adaptan a los televisores modernos, lo que hace que la ruta de actualización sea obvia cuando se renuevan las pantallas. Las asociaciones entre fabricantes de hardware y proveedores de streaming garantizan que cada nuevo códec de sonido envolvente se convierta en un incentivo oportuno para que los consumidores reemplacen o complementen las unidades existentes. En efecto, el mercado de sistemas de cine en casa funciona como un volante de inercia: las bibliotecas de contenido más ricas impulsan la demanda de hardware, las bases instaladas más altas atraen nuevas inversiones en ingeniería y el ciclo se repite.

Conclusiones Clave del Informe

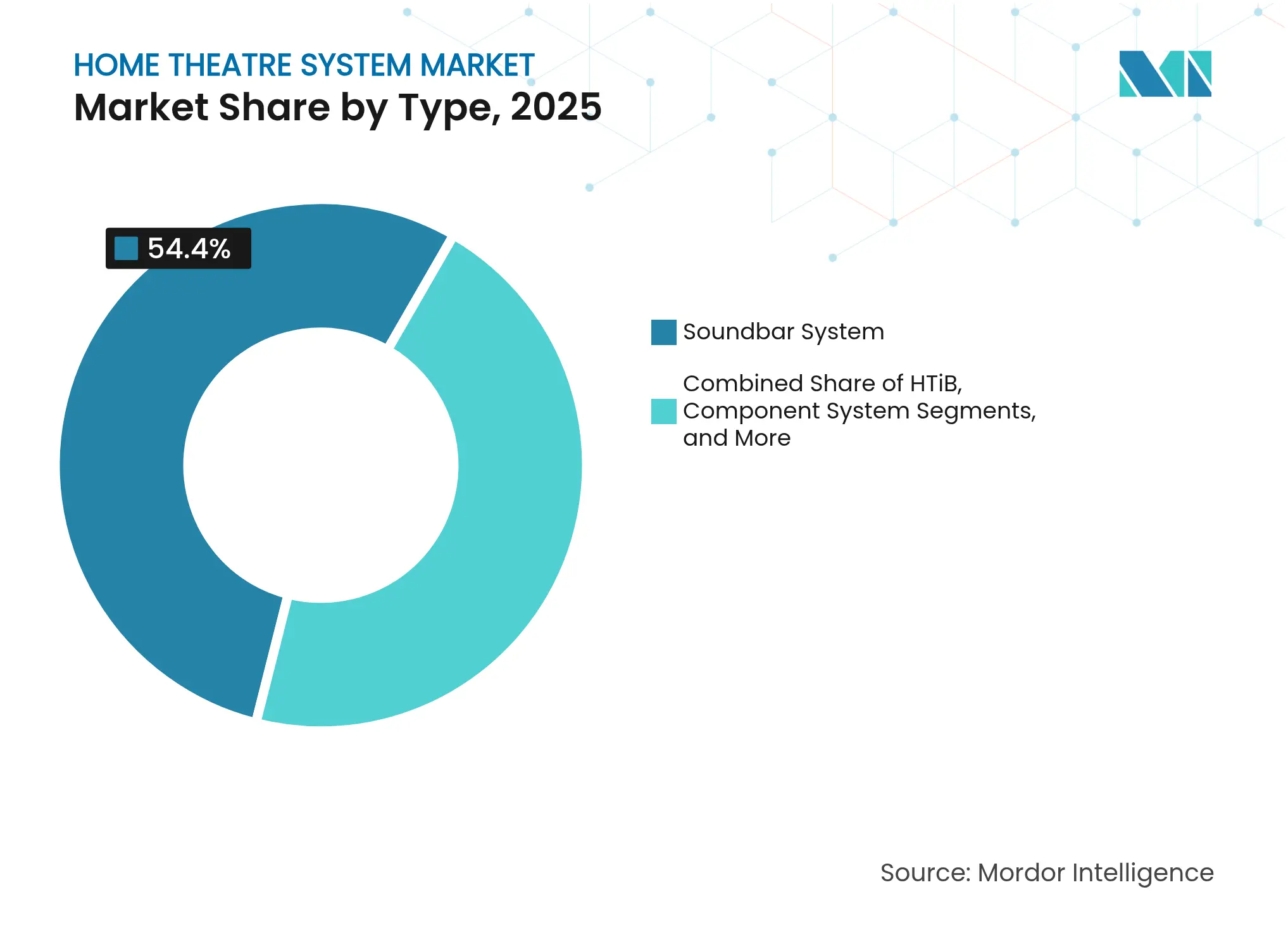

- Por tipo, las barras de sonido lideraron con una participación del 54,40% del mercado de sistemas de cine en casa en 2025, mientras que se prevé que los equipos de PC de cine en casa / centro multimedia se expandan a una CAGR del 12,08% hasta 2031.

- Por conectividad, las instalaciones con cable representaron el 61,20% del tamaño del mercado de sistemas de cine en casa en 2025; las configuraciones inalámbricas registran el mayor crecimiento proyectado con una CAGR del 14,62% hasta 2031.

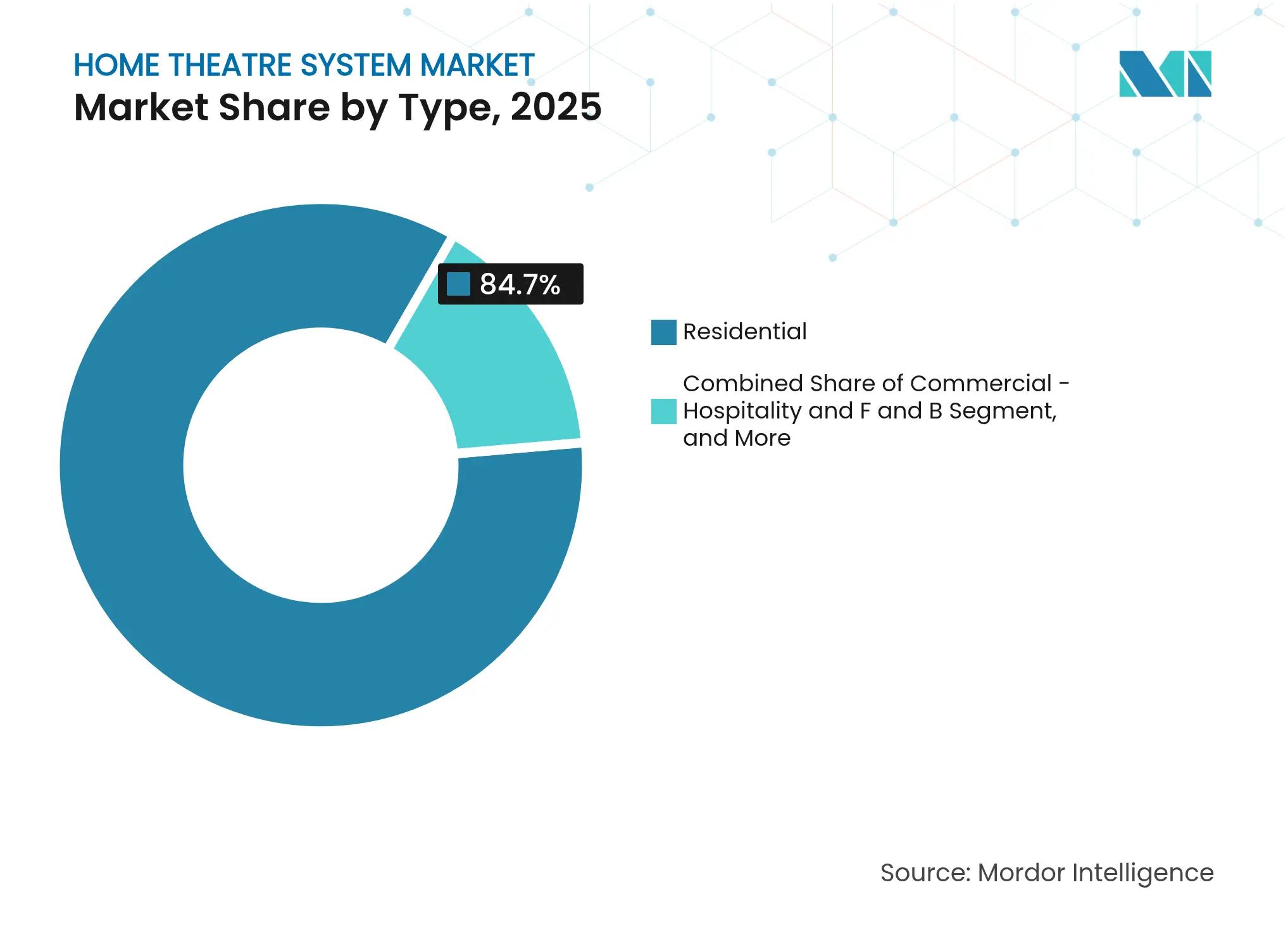

- Por usuario final, los compradores residenciales capturaron el 84,70% del tamaño del mercado de sistemas de cine en casa en 2025; se espera que los locales comerciales avancen a una CAGR del 11,55% durante el período de perspectiva.

- Por canal de distribución, las tiendas minoristas de electrónica de consumo fuera de línea retuvieron el 45,90% de la participación del mercado de sistemas de cine en casa en 2025, mientras que el comercio minorista en línea se expandirá a una CAGR del 13,28% hasta 2031.

- Por geografía, Asia generó el 31,10% de los ingresos globales en 2025, confirmando su posición como el mayor contribuyente regional al mercado de sistemas de cine en casa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Cine en Casa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento del Contenido OTT con Dolby Atmos | +2.1% | América del Norte, Europa, APAC desarrollado | Corto plazo (≤2 años) |

| Sistemas Inalámbricos Chinos Asequibles | +1.4% | Europa, APAC emergente, América Latina | Mediano plazo (3-4 años) |

| Integración en Bienes Raíces de Lujo | +0.8% | CCG, Singapur | Mediano plazo (3-4 años) |

| Creciente Demanda de Audio para eSports | +1.2% | Corea del Sur, Alemania, China, América del Norte | Corto plazo (≤2 años) |

| Gasto Suburbano en EE. UU. Pospandemia | +0.9% | América del Norte, Australia, Reino Unido | Mediano plazo (3-4 años) |

| Barras de Sonido Todo en Uno en APAC Urbano | +1.8% | Japón, Hong Kong, Singapur, China, Corea del Sur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Contenido OTT con Dolby Atmos

Las plataformas de streaming lanzaron exponencialmente más títulos con Atmos en 2024, con Netflix superando por sí sola las 1.200 entradas inmersivas. Los espectadores que experimentaban audio estéreo reducido en equipos más antiguos encontraron un incentivo inmediato para actualizar, lo que llevó a los minoristas de Estados Unidos a reportar un aumento del 43% en los envíos de barras de sonido habilitadas para Atmos. La cascada resultante aceleró las hojas de ruta de los fabricantes; la mayoría de los modelos de gama media lanzados a principios de 2025 incluyen Atmos como característica estándar, lo que subraya cómo la disponibilidad de códecs remodela las expectativas de referencia. Un precio de entrada más bajo por debajo de USD 300 amplía aún más la audiencia potencial, impulsando la adopción por primera vez en el mercado de sistemas de cine en casa.

Sistemas Inalámbricos Chinos Asequibles

TCL y Hisense agruparon barras de sonido listas para Atmos con televisores de gama media en toda Europa en 2024, capturando juntos el 17% de los ingresos regionales de audio inalámbrico [1]TCL Technology Group, "Actualización para Inversores 2024-25," tcl.com. Los minoristas se beneficiaron de una comercialización simplificada —una sola caja satisfacía las necesidades de imagen y sonido— mientras que los hogares dieron la bienvenida a la comodidad sin cables. Las marcas europeas establecidas pivotaron hacia mensajes de sostenibilidad, comercializando cadenas de suministro de bajo carbono y reparabilidad modular para defender su participación. Sin embargo, la brecha de precios sigue siendo lo suficientemente significativa como para orientar a los consumidores sensibles al precio hacia los competidores chinos, reforzando el papel disruptivo de la integración vertical dentro del mercado de sistemas de cine en casa.

Integración en Bienes Raíces de Lujo

Los promotores inmobiliarios en Dubái equiparon el 68% de las viviendas con precio superior a USD 2 millones con salas multimedia en 2024 [2]Departamento de Tierras de Dubái, "Informe Anual de Vivienda de Lujo 2024," dubailand.gov.ae. Singapur reflejó el patrón, con el 52% de los condominios de lujo ofreciendo paquetes de cine llave en mano [3]Autoridad de Reurbanización Urbana de Singapur, "Estadísticas Residenciales Privadas T4 2024," ura.gov.sg. Al incorporar los costos de audio en la financiación hipotecaria, las empresas inmobiliarias garantizan la colocación de hardware a escala, suavizando los ingresos de las marcas premium incluso cuando el sentimiento del consumidor se debilita en otros lugares. Los residentes pagan cada vez más tarifas de actualización por sistemas empotrados en la pared invisibles, lo que demuestra que el hardware oculto ahora señala prestigio junto con fidelidad.

Creciente Demanda de Audio para eSports

Los jugadores competitivos priorizan la latencia y la precisión posicional sobre el volumen puro. En 2024, el 43% de los compradores coreanos citaron la claridad direccional como su principal criterio de compra, reflejado por el 38% de los hogares alemanes de jugadores [4]Samsung Electronics, "Rendimiento de Ventas de Barras de Sonido para Juegos 2024," news.samsung.com. Los fabricantes reaccionaron con modos de seguimiento de cabeza variables y enlaces inalámbricos de menos de 5 ms. Las observaciones en tiendas confirman que una vez que los jugadores prueban estas funciones en el establecimiento, las tasas de adquisición de subwoofers inalámbricos a juego aumentan. El efecto halo amplía el mercado de sistemas de cine en casa entre el segmento demográfico de los jugadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación del Precio del Neodimio | –1.3% | Global | Mediano plazo (3-4 años) |

| Limitaciones de Espacio en Apartamentos Urbanos | –0.7% | Centros Urbanos Globales | Largo plazo (≥5 años) |

| Escepticismo Audiófilo sobre lo Inalámbrico | –0.4% | Segmento Premium | Corto plazo (≤2 años) |

| Altavoces Integrados en Televisores Inteligentes | –0.9% | Global | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Precio del Neodimio

Los imanes de tierras raras costaron un 32% más en 2024, lo que infló las listas de materiales de las barras de sonido premium en un 11%. Los fabricantes redujeron la masa de los imanes y, en algunas unidades de entrada, cambiaron a ferrita, pero los precios minoristas promedio aún subieron un 5%. Los consumidores hasta ahora aceptan aumentos modestos, lo que significa que la restricción amortigua pero no descarrila el crecimiento del mercado de sistemas de cine en casa.

Limitaciones de Espacio en Apartamentos Urbanos

El promedio de las nuevas construcciones en Tokio cayó a 58,3 m² en 2024, mientras que el de Hong Kong se situó en 45,7 m². Los diseños de múltiples cajas siguen siendo poco prácticos, lo que da ventaja a las barras de sonido y las soluciones de sonido envolvente virtual. Aunque la tendencia fomenta los diseños compactos, restringe la adopción de configuraciones más grandes y de mayor margen, moderando el crecimiento general del valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las barras de sonido dominan, pero la convergencia remodela la demanda

Las barras de sonido capturaron una participación del 54,40% del mercado de sistemas de cine en casa en 2025, equivalente a USD 5,68 mil millones. Los ciclos de reemplazo ahora reflejan los de los televisores porque los consumidores cambian las barras cada vez que las pantallas adquieren nuevas capacidades de HDR o códec. El tamaño del mercado de sistemas de cine en casa para barras de sonido está, por lo tanto, íntimamente vinculado a las actualizaciones de los servicios de streaming. Los sistemas de PC de cine en casa / centro multimedia, aunque más pequeños, se proyecta que se expandan a una CAGR del 12,08%, lo que refleja el deseo de los jugadores de consolidar el control en los dominios de entretenimiento y hogar inteligente. Los receptores de componentes recuperan relevancia entre los compradores suburbanos que aprovechan el mismo amplificador para videoconferencias y noches de cine en familia. Los cines empotrados en la pared prosperan en la construcción de lujo donde las rejillas ocultas se adaptan a los planos arquitectónicos, lo que demuestra que la comodidad y la personalización superan al simple recuento de canales.

Por Conectividad: La estabilidad con cable se encuentra con la aceleración inalámbrica

Las configuraciones con cable generaron el 61,20% del tamaño del mercado de sistemas de cine en casa, o USD 6,39 mil millones, en 2025, ya que los cinéfilos confían en los enlaces físicos para un rendimiento sin compromisos. Los instaladores prefieren los cables dentro de los tabiques de yeso de las nuevas construcciones, garantizando una estética limpia antes de la ocupación. Sin embargo, los sistemas inalámbricos crecerán a una CAGR del 14,62% hasta 2031. Estándares como Wi-Fi 6E y WiSA 2.0 ahora logran una latencia inferior a 5 ms, mientras que los altavoces traseros con batería permiten noches de cine en el patio sin cables de extensión. Los receptores híbridos que entran en los catálogos de 2025 salvan la brecha, admitiendo instalaciones preparadas para el futuro e ilustrando cómo los sistemas con cable e inalámbrico dejan de ser mutuamente excluyentes.

Por Usuario Final: El sector residencial sigue liderando, pero el uso comercial gana terreno

Los compradores residenciales aportaron el 84,70% de los ingresos de 2025, por valor de USD 8,85 mil millones, y siguen siendo dominantes. Los inquilinos urbanos se inclinan por soluciones de una sola barra, mientras que los propietarios de viviendas unifamiliares invierten en receptores multizona que alimentan altavoces en el jardín. Los locales comerciales de hostelería y alimentos y bebidas se expandirán a una CAGR del 11,55% hasta 2031, con restaurantes de lujo que utilizan matrices de techo direccionales y hoteles boutique que añaden paisajes sonoros de vestíbulo activados por sensores. Los vehículos de lujo y los yates integran API compatibles con equipos domésticos, lo que apunta a estrategias de audio en múltiples entornos que extienden el mercado de sistemas de cine en casa más allá de la sala de estar.

Por Canal de Distribución: Las salas de exposición retienen influencia mientras el comercio electrónico escala

Las tiendas minoristas de electrónica de consumo fuera de línea mantuvieron el 45,90% de la participación del mercado de sistemas de cine en casa en 2025 (USD 4,80 mil millones) porque los clientes quieren auditar físicamente la respuesta de graves. Los minoristas introdujeron cabinas de demostración aisladas en 2025, aumentando la conversión en barras premium. El comercio minorista en línea escalará a una CAGR del 13,28% a medida que las vistas previas de realidad aumentada y las reseñas verificadas generen confianza. Los distribuidores especializados de audio y video siguen siendo esenciales para las instalaciones que requieren calibración, lo que demuestra que la experiencia humana sostiene el margen incluso en un panorama digitalizado.

Análisis Geográfico

Asia generó USD 3,25 mil millones en 2025 y sigue siendo el principal motor de crecimiento del mercado de sistemas de cine en casa. El aumento de la renta disponible en China impulsa las compras masivas en temporada de festividades, mientras que los microapartamentos urbanos japoneses impulsan la demanda de barras ultradelgadas. Los minoristas de Corea del Sur dedican quioscos de audio para juegos, reconociendo que los parámetros de latencia influyen en las decisiones de compra locales. Los clústeres de fabricación regionales mantienen los costos bajos, lo que permite niveles de precios que resuenan en diversas ciudades.

América del Norte registró USD 2,86 mil millones en 2025, con estilos de vida suburbanos que apoyan las salas multimedia dedicadas. Los sistemas de componentes encuentran nueva vida a medida que las configuraciones de trabajo híbrido requieren videoconferencias de alta claridad. Las estrictas etiquetas de eficiencia energética de Canadá impulsan las funciones de espera automática, lo que lleva a las marcas a incorporar paneles de control de energía dentro de las aplicaciones complementarias. La amplia adopción de asistentes de voz aumenta las compras adicionales de múltiples habitaciones y eleva los valores unitarios.

Europa aportó USD 2,55 mil millones, equilibrando la finura del diseño y las preocupaciones ecológicas. Las barras envueltas en tela de estilo escandinavo influyen en las paletas de colores en otros lugares, mientras que el minimalismo alemán orienta los accesorios de enrutamiento de cables. La presión competitiva de los competidores chinos lleva a las marcas locales a enfatizar las credenciales de economía circular y el soporte de firmware extendido. Los bloques de altavoces modulares que los minoristas aceptan para intercambio ganan terreno, alineando el consumo con los objetivos de sostenibilidad.

Panorama Competitivo

Samsung, Sony, LG, Bose y Sonos controlan juntos el 58% de la participación del mercado de sistemas de cine en casa en 2024. Su integración vertical —que a menudo combina unidades de pantalla o teléfonos inteligentes con equipos de audio— crea fidelización de ecosistema. Las solicitudes de patentes se intensificaron; Samsung por sí sola presentó 37 patentes de audio inalámbrico en 2024 ante la Oficina de Patentes y Marcas de Estados Unidos. Los competidores más pequeños innovan a través del software: los calibradores de inteligencia artificial aprenden las preferencias del usuario y ajustan automáticamente el ecualizador, reduciendo las brechas de rendimiento sin igualar los presupuestos de hardware. Los servicios de suscripción que desbloquean la sintonización personalizada o las funciones de múltiples habitaciones generan ingresos recurrentes, amortiguando la volatilidad de las materias primas. Los cines al aire libre resistentes a la intemperie, las barras amplificadoras de voz para personas mayores y los paisajes sonoros de bienestar sintonizados para reducir el estrés presentan nichos de espacio en blanco. Las adquisiciones estratégicas y las asociaciones ya señalan el interés de los titulares en las empresas emergentes especializadas, lo que subraya cómo el software y el diseño situacional, no el recuento de altavoces, dictarán el futuro apalancamiento competitivo dentro de la industria de sistemas de cine en casa.

Líderes de la Industria de Sistemas de Cine en Casa

Sony Group Corporation

Bose Corporation

LG Electronics Inc.

Panasonic Holdings Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LG Electronics lanzó el sistema Alpha-Sound Q950 con un chip de inteligencia artificial que recalibra el ancho del haz cada minuto; las ventas piloto en Seúl se agotaron el día del lanzamiento.

- Abril de 2025: Sony emitió una actualización de firmware que añade Bluetooth LE Audio a su barra HT-A9000 de 2024, extendiendo el ciclo de vida del producto.

- Marzo de 2025: Samsung completó su adquisición de WiSA Technologies por USD 120 millones para incorporar IP multicanal en las hojas de ruta de sistemas en chip para televisores de 2026.

- Febrero de 2025: Sonos presentó los altavoces empotrados en pared y techo Era Custom con cambios de rejilla sin herramientas, dirigidos a proyectos de renovación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de cine en casa como los ingresos obtenidos por los fabricantes de paquetes audiovisuales completos, conjuntos de cine en casa todo en uno, paquetes de componentes modulares, paquetes de barras de sonido premium y cines empotrados personalizados que recrean una experiencia de calidad cinematográfica en entornos residenciales o de pequeños locales. Los sistemas deben incluir un amplificador o receptor multicanal más altavoces a juego; las pantallas y los altavoces Bluetooth portátiles se cuentan solo cuando se envían como parte de un paquete integrado.

Exclusión del alcance: Los televisores independientes, los auriculares y los altavoces inteligentes individuales vendidos sin un paquete de sonido envolvente a juego no están incluidos.

Descripción General de la Segmentación

- Por Tipo

- Cine en Casa Todo en Uno

- Sistema de Componentes

- Sistema de Barra de Sonido

- PC de Cine en Casa / Centro Multimedia

- Cine Empotrado Personalizado

- Por Conectividad

- Con Cable

- Inalámbrico (Wi-Fi / Bluetooth / RF)

- Por Usuario Final

- Residencial

- Comercial - Hostelería y Alimentos y Bebidas

- Comercial - Salas Corporativas y Auditorios

- Yates y Vehículos de Lujo

- Por Canal de Distribución

- Venta Minorista en Línea

- Fuera de Línea - Tiendas de Electrónica de Consumo

- Fuera de Línea - Distribuidores Especializados de Audio y Video

- Venta Directa / Integradores de Sistemas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a distribuidores regionales, ingenieros acústicos, redes de instaladores y compradores minoristas en América del Norte, Europa y las ciudades asiáticas de rápido crecimiento. Estas conversaciones aclaran áreas grises como los ciclos de actualización, la erosión de precios de los receptores de generación anterior y las preferencias emergentes por los kits inalámbricos de Dolby Atmos, lo que nos permite reconciliar las señales secundarias con el sentimiento sobre el terreno.

Investigación Documental

Aprovechamos conjuntos de datos abiertos como los códigos de envío de UN Comtrade, las ventas minoristas de bienes electrónicos del Censo de EE. UU., la adopción de tecnología doméstica de Eurostat y los documentos técnicos de la industria de la Asociación de Tecnología del Consumidor para dimensionar los flujos comerciales y el arrastre minorista. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los artículos de prensa de confianza se analizan en busca de lanzamientos de unidades, precios de venta promedio y cambios en la combinación de canales. Los recursos de suscripción, D&B Hoovers para las finanzas a nivel de empresa y Dow Jones Factiva para las noticias de acuerdos, ayudan a nuestros analistas a verificar los patrones de ingresos. Esta lista es ilustrativa; se consultan muchas fuentes públicas y de pago adicionales para la validación.

Dimensionamiento del Mercado y Pronóstico

Un modelo de consumo de arriba hacia abajo comienza con los datos globales de producción e importación-exportación, que luego se alinean con las bandas de ingresos disponibles de los hogares y la penetración de los televisores inteligentes para derivar un grupo de demanda potencial. Algunas verificaciones de abajo hacia arriba, precio de venta promedio muestreado × envíos de unidades de los principales proveedores y listas de materiales de instaladores, calibran los totales. Los principales impulsores del modelo incluyen (i) la progresión del precio de venta promedio de los paquetes de sonido envolvente, (ii) la participación de las nuevas viviendas equipadas con salas multimedia, (iii) el crecimiento de las suscripciones de streaming y (iv) los índices de ingresos disponibles urbanos. La regresión multivariante con superposiciones de escenarios proyecta estos insumos hasta 2030, mientras que el consenso de expertos guía el ajuste final de los coeficientes.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión de tres capas: análisis de varianza automatizados frente a series históricas, auditorías de analistas pares y aprobación de nivel superior. Los modelos se actualizan cada doce meses; las actualizaciones intermedias se activan cuando las fluctuaciones del tipo de cambio, las revisiones arancelarias o las retiradas de productos pueden desplazar materialmente la línea de base.

Por Qué la Línea de Base de Sistemas de Cine en Casa de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, puntos de precio y cadencias de actualización. Nuestro alcance disciplinado, la retroalimentación de canales en vivo y el ritmo de actualización anual producen un punto medio equilibrado en el que los clientes pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,45 mil millones (2025) | ||

| USD 13,53 mil millones (2024) | Consultora Global A | Incluye barras de sonido independientes y altavoces de posventa en suma global |

| USD 32,69 mil millones (2023) | Asociación de la Industria B | Combina dispositivos de audio doméstico más amplios y utiliza el precio del productor, no los ingresos minoristas |

| USD 37,70 mil millones (2024) | Consultora Regional C | Aplica una suposición agresiva de adopción de múltiples habitaciones y cuenta dos veces las instalaciones personalizadas |

La comparación muestra que una vez que se eliminan los diferentes alcances y bases de precios, la brecha se estrecha hacia la cifra de Mordor, lo que subraya la fiabilidad de nuestra metodología transparente y paso a paso.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de sistemas de cine en casa?

Se proyecta que alcance USD 17,81 mil millones en 2031, registrando una CAGR del 9,32% durante 2026-2031.

¿Qué región tiene la mayor participación del mercado de sistemas de cine en casa?

Asia lidera con el 31,10% de los ingresos globales, equivalente a aproximadamente USD 3,25 mil millones.

¿Por qué los sistemas inalámbricos están ganando impulso en el mercado de sistemas de cine en casa?

Los avances en Wi-Fi 6E, Bluetooth LE Audio y WiSA 2.0 reducen la latencia y simplifican la colocación, haciendo que las configuraciones sin cables sean atractivas para los consumidores con espacio limitado y enfocados en el diseño.

¿Cómo influye la creciente demanda de juegos en el diseño de productos?

Los fabricantes ahora integran modos de seguimiento de cabeza, latencia inferior a 5 ms y perfiles de frecuencia que destacan las señales direccionales esenciales para el juego competitivo.

¿Los mayores costos del neodimio amenazan la asequibilidad?

Aunque los precios de los materiales subieron bruscamente, las optimizaciones de diseño y solo modestos ajustes en los precios minoristas han preservado hasta ahora la demanda.

Última actualización de la página el: