Tamaño y Participación del Mercado de Redes Heterogéneas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

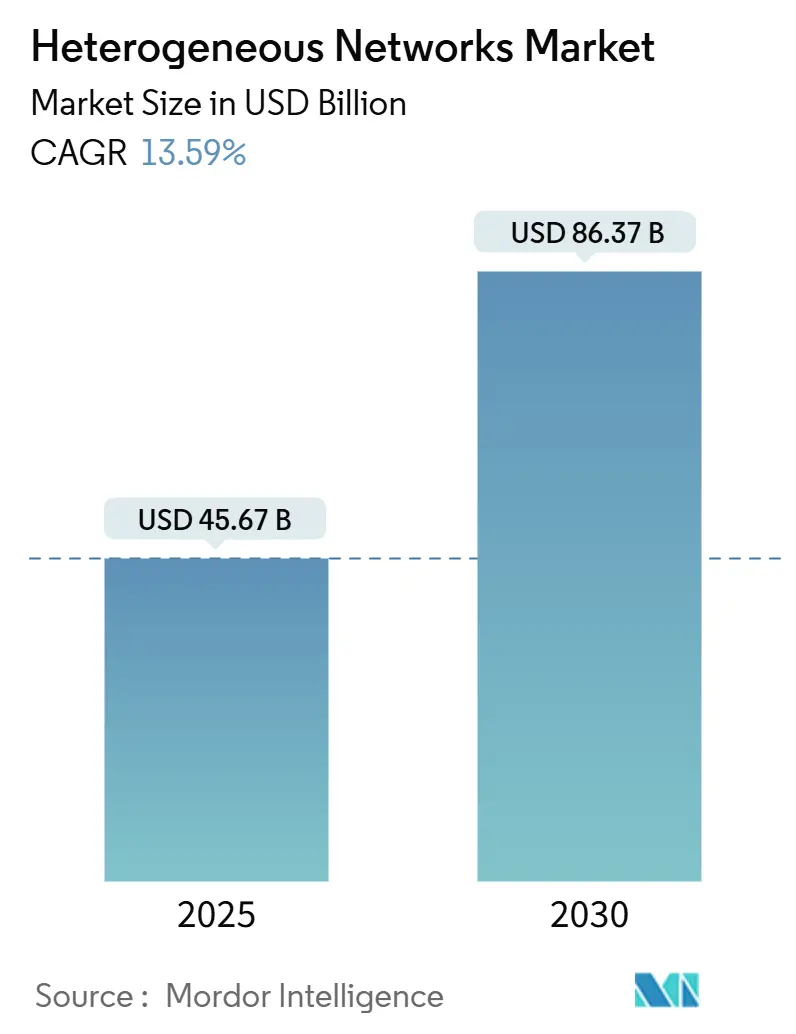

| Tamaño del Mercado (2025) | 45.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 86.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.59% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

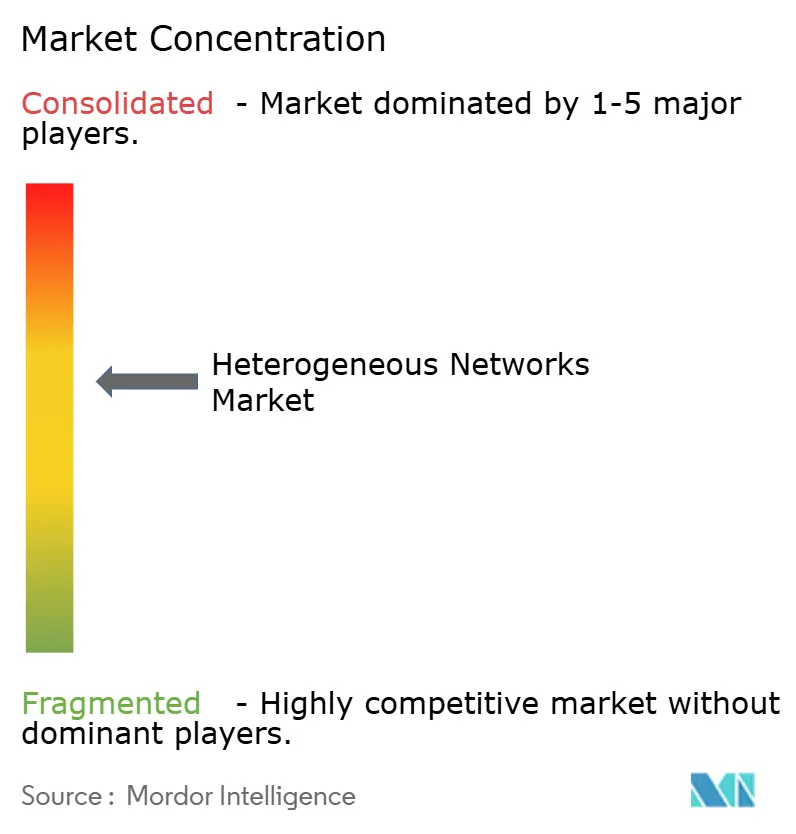

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Heterogéneas por Mordor Intelligence

El tamaño del mercado de redes heterogéneas se valora en 45,67 mil millones de USD en 2025 y se proyecta que alcance los 86,37 mil millones de USD en 2030, avanzando a una CAGR del 13,59%, lo que subraya el sólido impulso del sector a medida que los operadores convergen arquitecturas de 5G, Wi-Fi 6/7 y celdas pequeñas para satisfacer la creciente demanda de tráfico de datos. La creciente escasez de espectro, el impulso hacia la digitalización empresarial y el apoyo regulatorio para agilizar los permisos de celdas pequeñas aceleran la adopción comercial, mientras que las iniciativas de estándares abiertos erosionan la dependencia de proveedores e invitan a una base de suministro más amplia. El hardware domina los desembolsos de capital actuales, aunque los servicios gestionados superan a otros componentes a medida que los operadores buscan experiencia para desplegar y optimizar redes multicapa. Asia-Pacífico lidera la mayor contribución de ingresos debido a los agresivos programas de despliegue de 5G, mientras que Oriente Medio muestra la trayectoria de crecimiento más rápida, impulsada por inversiones en ciudades inteligentes. La intensidad competitiva aumenta a medida que los modelos de RAN abierta y de anfitrión neutro reducen las barreras de entrada y crean nuevas oportunidades para los proveedores centrados en software.

Conclusiones Clave del Informe

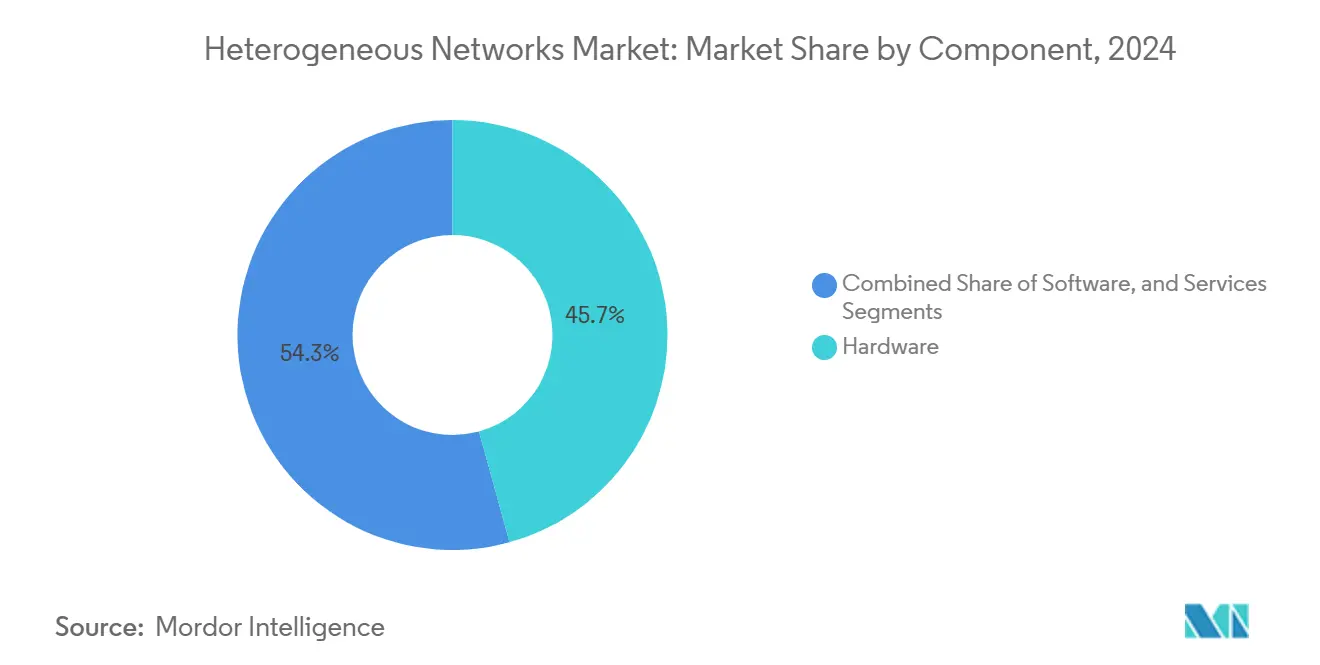

- Por componente, el hardware lideró con una participación de ingresos del 45,73% en 2024; se prevé que los servicios se expandan a una CAGR del 14,89% hasta 2030.

- Por tipo de celda, las celdas pequeñas representaron el 37,86% de la participación del mercado de redes heterogéneas en 2024, mientras que los puntos de acceso Wi-Fi de operador registran la CAGR proyectada más alta del 13,97% hasta 2030.

- Por tecnología de acceso por radio, el 5G NR representó el 49,74% del tamaño del mercado de redes heterogéneas en 2024 y avanza a una CAGR del 14,13% hasta 2030.

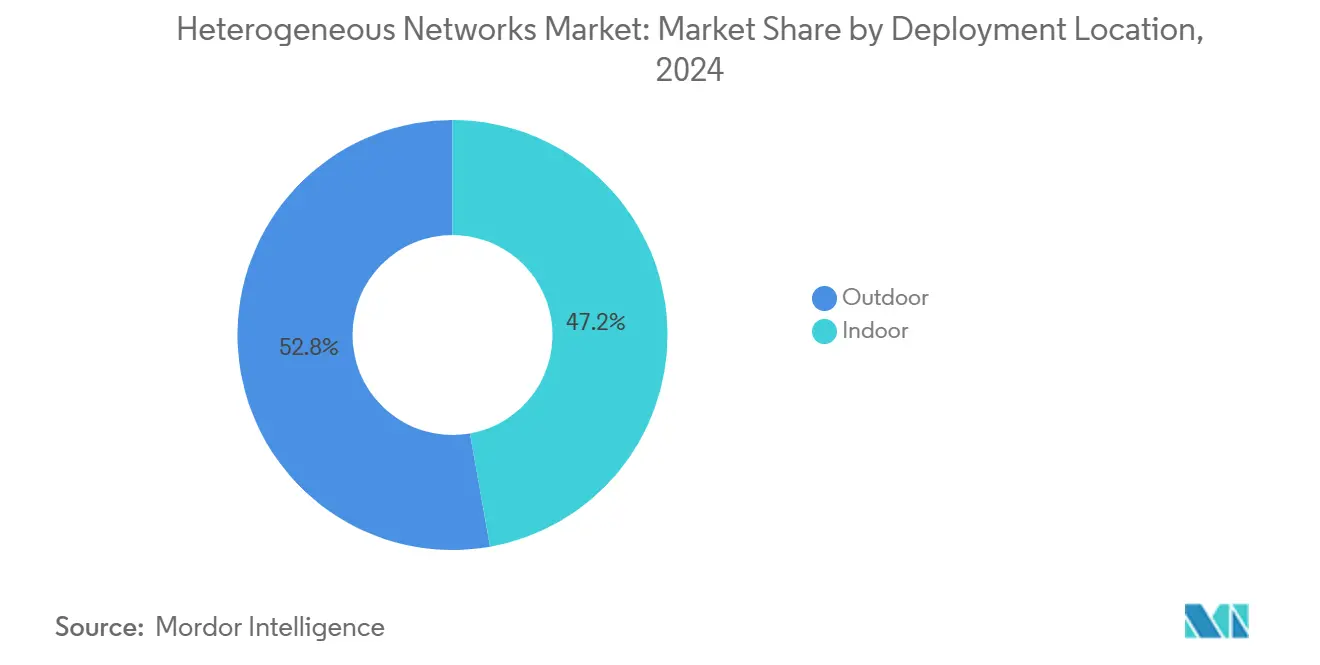

- Por ubicación de despliegue, las instalaciones exteriores representaron el 52,79% del tamaño del mercado de redes heterogéneas en 2024; se prevé que los despliegues interiores se expandan a una CAGR del 15,34% hasta 2030.

- Por usuario final, los operadores de redes móviles ocuparon el 56,97% de la participación del mercado de redes heterogéneas en 2024, mientras que las empresas y redes de campus están preparadas para crecer a una CAGR del 13,96% hasta 2030.

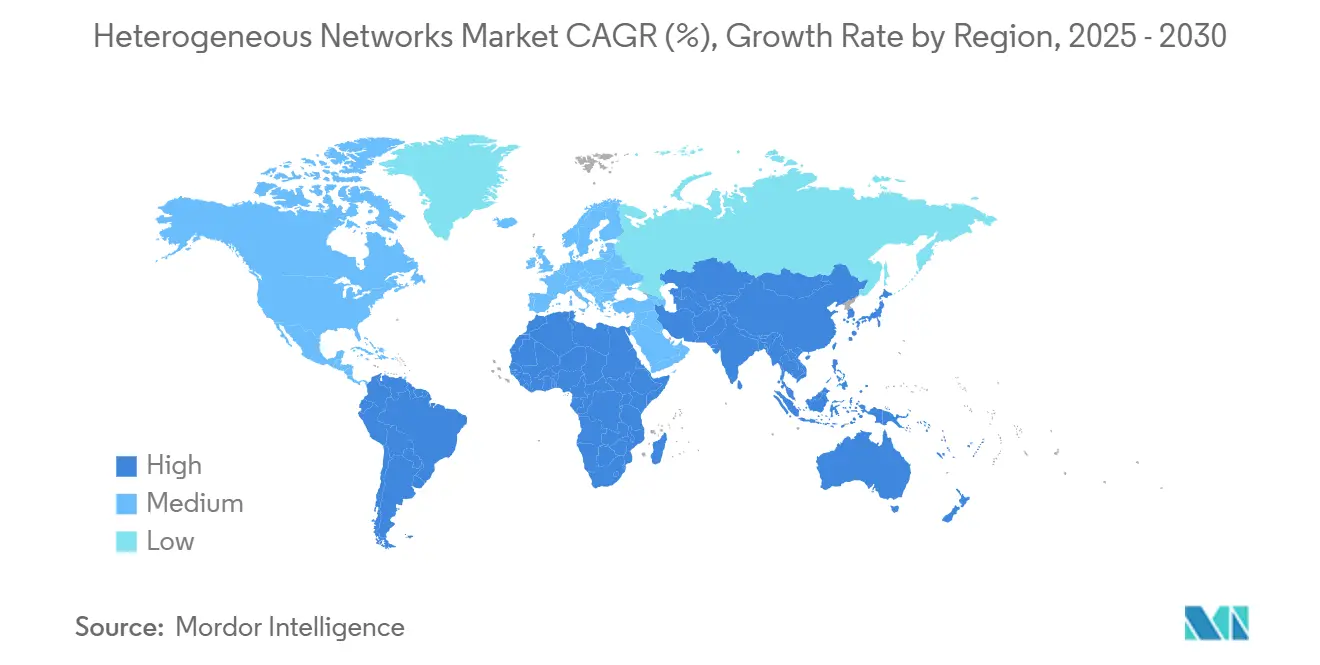

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 33,61% en 2024; se proyecta que Oriente Medio registre una CAGR del 13,85% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Redes Heterogéneas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de densidad de tráfico de datos móviles 5G en explosivo crecimiento | +2.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Despliegues rápidos de celdas pequeñas por parte de operadores de redes móviles | +2.1% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Descarga de tráfico mediante Wi-Fi de operador para descongestionar redes macro | +1.9% | Global, con énfasis en mercados urbanos densos | Corto plazo (≤ 2 años) |

| Demanda de redes privadas empresariales en instalaciones de la Industria 4.0 | +1.7% | América del Norte, Europa, centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Orquestación SON basada en IA que permite la optimización multicapa | +1.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Estándares de RAN abierta que reducen las barreras de dependencia de proveedores | +1.2% | Global, con apoyo regulatorio en Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Densidad de Tráfico de Datos Móviles 5G en Explosivo Crecimiento

Los operadores móviles se enfrentan al aumento del tráfico proveniente de video UHD, servicios de realidad aumentada y dispositivos IoT industriales que saturan las redes macro heredadas. Las capas heterogéneas densas de celdas macro, micro y pico mantienen un rendimiento de clase gigabit, garantizando la calidad de servicio en centros urbanos congestionados. El programa de densificación acelerada de EE ilustra cómo las celdas pequeñas mitigan la congestión y refuerzan la eficiencia espectral.[1]Comisión Federal de Comunicaciones, "Aceleración del Despliegue de Banda Ancha Inalámbrica," FCC, fcc.gov La segmentación de red eleva aún más las expectativas de ancho de banda, reforzando el imperativo de las arquitecturas multinivel. A medida que el consumo escala, el ciclo de reinversión se intensifica, consolidando las actualizaciones continuas de infraestructura.

Despliegues Rápidos de Celdas Pequeñas por Parte de Operadores de Redes Móviles

Las celdas pequeñas proporcionan ganancias de capacidad rentables donde las torres macro enfrentan obstáculos de ubicación o zonificación. La simplificación de los permisos municipales acorta los ciclos de despliegue de meses a semanas, mientras que el aprovechamiento del mobiliario urbano y los postes de servicios públicos reduce los costos de adquisición de sitios. El Foro de Celdas Pequeñas proyecta un crecimiento sostenido de dos dígitos en las instalaciones globales, lo que refleja la confianza de los operadores en la economía de la densificación.[2]Foro de Celdas Pequeñas, "Despliegues Globales de Celdas Pequeñas," Foro de Celdas Pequeñas, smallcellforum.org La coordinación habilitada por IA minimiza las interferencias entre celdas superpuestas, reduciendo los costos operativos. El enfoque ofrece retornos de inversión más rápidos en comparación con la reasignación de espectro o la adición de sitios macro adicionales.

Descarga de Tráfico mediante Wi-Fi de Operador para Descongestionar Redes Macro

Las soluciones Wi-Fi 6E y Wi-Fi 7 de grado operador migran el tráfico de alto volumen fuera de las bandas con licencia, liberando recursos celulares para aplicaciones sensibles a la latencia. Los despliegues de Wi-Fi en recintos de AT&T ejemplifican cómo el espectro sin licencia reduce los costos de capacidad al tiempo que preserva la experiencia del usuario.[3]AT&T Corp., "Soluciones Wi-Fi de Operador para Clientes Empresariales," AT&T, att.com Las plataformas de autenticación permiten el roaming fluido entre Wi-Fi y 5G, con la ayuda de los estándares ATSSS de 3GPP. Los operadores monetizan el Wi-Fi mediante acuerdos empresariales y publicidad, convirtiendo una herramienta de alivio de congestión en una fuente de ingresos. El Wi-Fi densificado complementa la cobertura interior donde la economía de las celdas pequeñas puede ser menos favorable.

Demanda de Redes Privadas Empresariales en Instalaciones de la Industria 4.0

Los fabricantes, centros logísticos y campus de atención médica adoptan redes heterogéneas privadas para garantizar una latencia inferior a 10 ms y una seguridad robusta para casos de uso de automatización, control de calidad y mantenimiento con realidad aumentada. El espectro compartido CBRS en Estados Unidos permite despliegues autogestionados, mientras que los operadores ofrecen opciones gestionadas llave en mano. El portafolio de redes privadas industriales de UScellular subraya la demanda de conectividad dedicada que integra celdas pequeñas 5G con puntos de acceso Wi-Fi 6. Los nodos de computación en el borde procesan los flujos de visión artificial en el sitio, minimizando la latencia del backhaul. Las redes privadas reducen el tiempo de inactividad y mejoran la precisión del mantenimiento predictivo, fortaleciendo el retorno de inversión para las fábricas con uso intensivo de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y operativo para despliegues densos multicapa | -1.8% | Global, particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Interferencia entre capas de espectro y complejidad de planificación | -1.2% | Global, aguda en áreas urbanas densas | Mediano plazo (2-4 años) |

| Cuellos de botella en la adquisición de sitios municipales y mobiliario urbano | -0.9% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Superficie de ciberamenazas ampliada en nodos heterogéneos | -0.7% | Global, con enfoque regulatorio en la Unión Europea y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Operativo para Despliegues Densos Multicapa

Los costos de arrendamiento de sitios, energía y backhaul se acumulan rápidamente cuando cientos de celdas pequeñas complementan cada sector macro. Los operadores equilibran las expectativas de retorno para los accionistas frente al imperativo de mantener la calidad de la red, recurriendo a menudo a modelos de red como servicio o de anfitrión neutro para aligerar los balances. Las zonas rurales o de bajo ingreso promedio por usuario tienen dificultades para superar los umbrales de inversión, prolongando las brechas de cobertura. Los proveedores responden con radios integradas, fronthaul definido por software y acuerdos de infraestructura compartida para reducir costos. Sin embargo, sin vías claras de monetización, la presión sobre el gasto de capital modera la velocidad de despliegue en mercados sensibles al precio.

Interferencia entre Capas de Espectro y Complejidad de Planificación

La interferencia en el mismo canal y en bandas adyacentes se intensifica cuando las capas macro, de celdas pequeñas y Wi-Fi se superponen en paisajes urbanos densos. Las sofisticadas herramientas de análisis predictivo y los algoritmos SON impulsados por IA son esenciales para ajustar los niveles de potencia, seleccionar canales y orquestar traspasos en tiempo real. La curva de aprendizaje y el costo de dichas herramientas ralentizan la adopción por parte de los operadores más pequeños. El fracaso en la gestión de interferencias deteriora la experiencia del usuario, provoca la pérdida de clientes y aumenta el escrutinio regulatorio. Los operadores deben equilibrar el despliegue rápido con una planificación de radiofrecuencia meticulosa, una restricción que consume tiempo en entornos competitivos de rápida evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Surgen en Medio del Dominio del Hardware

El hardware contribuyó con el 45,73% de los ingresos en 2024, reflejando las inversiones esenciales en radios, antenas y sistemas de energía que sustentan las arquitecturas heterogéneas. Sin embargo, los servicios están en camino de alcanzar una CAGR del 14,89% a medida que los operadores externalizan el diseño, el despliegue y la optimización para controlar la creciente complejidad y los costos operativos. El mercado de redes heterogéneas exhibe, por tanto, un giro hacia modelos de ingresos recurrentes a medida que los contratos de servicios gestionados compensan los márgenes lentos del hardware. Las plataformas de software, impulsadas por SON basado en IA y funciones de núcleo nativas en la nube, crean nuevas capas de monetización para los proveedores que combinan orquestación, análisis y seguridad.

Los operadores valoran cada vez más los paquetes llave en mano que reducen el riesgo de integración de múltiples proveedores y aceleran el tiempo de comercialización para nuevas zonas de cobertura. La expansión del portafolio de Nokia hacia servicios de integración y ciclo de vida confirma la demanda de experiencia que abarca desde radios hasta nodos de computación en el borde. A medida que aumenta la adopción de redes privadas, las empresas también buscan ofertas gestionadas para evitar desarrollar competencias de redes internamente. El consiguiente rendimiento superior de los servicios posiciona a los integradores y especialistas en anfitrión neutro como actores fundamentales del ecosistema dentro del mercado de redes heterogéneas.

Por Tipo de Celda: Las Celdas Pequeñas Lideran la Evolución Urbana Densa

Las celdas pequeñas capturaron el 37,86% de los ingresos de 2024, consolidando su papel como motores de capacidad para las áreas metropolitanas congestionadas. Su factor de forma compacto y su bajo consumo de energía permiten su colocación en farolas y fachadas de edificios donde las torres macro no pueden obtener permisos, alineando el despliegue con las prioridades de densificación urbana. Los puntos de acceso Wi-Fi de grado operador, aunque de menor valor absoluto, tienen una CAGR proyectada del 13,97% a medida que los operadores adoptan Wi-Fi 6E y el próximo Wi-Fi 7 para descargar el tráfico masivo sin incurrir en tarifas de espectro.

Las inversiones en macroceldas persisten, aunque se centran en extensiones de cobertura a lo largo de corredores de transporte y franjas rurales en lugar de ciudades centrales. Los sistemas de antenas distribuidas (DAS) sirven a estadios y aeropuertos, integrando a menudo puntos de acceso Wi-Fi para ofrecer experiencias de usuario fluidas. Las celdas femto y pico ganan terreno en entornos empresariales que requieren control de acceso privado. En conjunto, estas modalidades refuerzan el mercado de redes heterogéneas, que prospera gracias a la interacción complementaria de diversas categorías de celdas.

Por Tecnología de Acceso por Radio: El Dominio del 5G NR se Encuentra con la Aceleración del Wi-Fi

El 5G NR representó el 49,74% de la participación de ingresos en 2024, ya que los operadores aprovecharon los despliegues autónomos y no autónomos para desbloquear servicios de baja latencia y segmentación de red. La numerología flexible y la eficiencia espectral de la tecnología permiten a los operadores recuperar ancho de banda sin añadir espectro, amplificando la rentabilidad. El Wi-Fi 6/6E/7, mientras tanto, está preparado para una CAGR del 14,13% hasta 2030, impulsado por la demanda empresarial de latencia determinista y derechos de acceso al espectro de 6 GHz.

LTE sigue siendo relevante en los mercados emergentes donde la adopción de dispositivos 5G es lenta, garantizando un servicio continuo para grandes bases de suscriptores. Los marcos de convergencia como ATSSS de 3GPP fomentan la dirección transparente del tráfico entre redes celulares y Wi-Fi, ofreciendo a los suscriptores una calidad consistente. Esta sinergia destaca una era en la que la expansión del mercado de redes heterogéneas depende menos de apuestas tecnológicas de «uno u otro» y más de una orquestación fluida entre dominios con y sin licencia.

Por Ubicación de Despliegue: El Crecimiento Interior Acelera la Adopción Empresarial

Los sitios exteriores aportaron el 52,79% de los ingresos de 2024 gracias a las instalaciones macro y micro que aseguran una cobertura metropolitana amplia. Sin embargo, se prevé que los despliegues interiores crezcan a una CAGR del 15,34% a medida que las fábricas, hospitales y campus demandan una cobertura controlable y de baja latencia protegida de las interferencias exteriores. El tamaño del mercado de redes heterogéneas vinculado a los despliegues interiores aumentará, por tanto, de forma pronunciada, redefiniendo las tácticas de comercialización de los proveedores hacia soluciones específicas para recintos.

Los marcos de espectro compartido como CBRS reducen las barreras para que las empresas aprovisionen celdas pequeñas en sus instalaciones de forma autónoma. Los servidores de computación en el borde colocados junto a las radios interiores permiten análisis en tiempo real que las conexiones macro tradicionales no pueden soportar. Los proveedores de anfitrión neutro simplifican aún más las decisiones de los propietarios de edificios al agregar el tráfico de múltiples operadores en una infraestructura común. En conjunto, estos factores impulsan la viabilidad interior y mejoran la resiliencia general de la red.

Por Usuario Final: Las Redes Empresariales Impulsan la Revolución de la Conectividad Privada

Los operadores de redes móviles dominaron la demanda con el 56,97% en 2024, aunque las redes empresariales y de campus registrarán una CAGR del 13,96%, redefiniendo la distribución de valor en toda la cadena de suministro. Los fabricantes aprovechan la conectividad determinista para automatizar las líneas de producción, mientras que las universidades despliegan mallas de 5G y Wi-Fi 6E en todo el campus para apoyar la investigación y el aprendizaje inmersivo.

Los proveedores de anfitrión neutro, aunque incipientes, se abren un nicho en los centros de transporte y el sector inmobiliario comercial al agrupar el tráfico de los operadores a través de antenas definidas por software, reduciendo así los equipos duplicados. Las autoridades de ciudades inteligentes aprovechan las capas heterogéneas para el análisis de video de seguridad pública, el alumbrado público conectado y la optimización del tráfico. Estas partes interesadas diversifican colectivamente las fuentes de ingresos y diluyen la hegemonía tradicional de los operadores dentro de la industria de redes heterogéneas.

Análisis Geográfico

El liderazgo en participación del mercado de redes heterogéneas de Asia-Pacífico resulta del apoyo sincronizado de políticas públicas, la densa urbanización y las sólidas bases de fabricación. Solo China superó los 3 millones de estaciones base 5G en 2024, y los operadores complementan esas macroceldas con extensas redes de celdas pequeñas en las ciudades de primer nivel para abordar las limitaciones de eficiencia espectral. Los sectores automotriz y electrónico de Japón son pioneros en prototipos de redes privadas que integran 5G y Wi-Fi 6E, ampliando las oportunidades de los proveedores en la orquestación interior. Los operadores de India luchan con la compresión del ingreso promedio por usuario, pero despliegan celdas pequeñas en los principales distritos de negocios para mantenerse al ritmo del crecimiento de la penetración de teléfonos inteligentes. En conjunto, la sinergia de política, población y demanda industrial consolida la posición de Asia-Pacífico como el motor central de la expansión heterogénea global.

Oriente Medio registra la trayectoria futura más pronunciada a medida que los Emiratos Árabes Unidos, Arabia Saudita y Catar aceleran los presupuestos de infraestructura digital alineados con sus visiones de desarrollo. El lanzamiento de 5G-Advanced en los Emiratos Árabes Unidos demuestra la adopción temprana de capas de onda milimétrica y sub-6 GHz con agregación de portadoras que requieren una colocación densa de microceldas. El plan de la ciudad inteligente NEOM de Arabia Saudita estipula una red terrestre y no terrestre integrada, impulsando la inversión en radio, backhaul de fibra y nube en el borde. Los operadores del sector energético en el Golfo despliegan 5G privado para automatizar el monitoreo de sitios remotos, mostrando el valor heterogéneo más allá de las huellas metropolitanas. Estas iniciativas, junto con la simplificación de la concesión de licencias de espectro, impulsan a Oriente Medio hacia un crecimiento de dos dígitos hasta 2030.

América del Norte mantiene un crecimiento moderado sustentado por la actividad de redes privadas empresariales. La orden de infraestructura de la Comisión Federal de Comunicaciones reduce los plazos de permisos locales, alentando a los operadores a densificar el 5G en corredores suburbanos anteriormente poco atractivos para las actualizaciones macro. La concesión de licencias de espectro compartido CBRS empodera a universidades, puertos y centros logísticos para implementar redes de celdas pequeñas en todo el campus, validando la economía del anfitrión neutro. En Europa, los incentivos regulatorios para la adopción de RAN abierta y los mandatos de ciberseguridad reconfiguran la contratación, garantizando una construcción gradual pero constante en los estados miembros. América Latina y África siguen siendo perspectivas emergentes con despliegues fragmentados centrados en centros urbanos de alto ingreso promedio por usuario, limitados por la volatilidad macroeconómica pero impulsados por programas de financiamiento multilateral orientados a la inclusión digital.

Panorama Competitivo

Los proveedores de infraestructura tradicionales —Ericsson, Nokia y Huawei— mantienen ventajas de escala en investigación y desarrollo y cadenas de suministro globales, aunque se enfrentan a una creciente competencia de especialistas en RAN abierta e integradores centrados en software. Los cambios estratégicos enfatizan la RAN nativa en la nube, la orquestación basada en IA y los flujos de ingresos centrados en servicios por encima del margen puro del hardware. Los ingresos de Ericsson de 67.900 millones de SEK en el tercer trimestre de 2024 ilustran la demanda resiliente de radios multibanda, pero la empresa agrupa cada vez más servicios de ciclo de vida para asegurar ingresos recurrentes.

Los proveedores de anfitrión neutro como American Tower y Boingo aceleran los despliegues en interiores y centros de transporte, aprovechando modelos de infraestructura compartida que atraen a los operadores sensibles a los costos que amplían sus huellas 5G. Los defensores de la RAN abierta Parallel Wireless y Mavenir obtienen adjudicaciones de celdas pequeñas para múltiples operadores, ayudados por iniciativas gubernamentales que favorecen cadenas de suministro diversificadas. La escasez de semiconductores en 2024 impulsó compromisos de proveedores como la expansión de fábricas de GlobalFoundries por 16.000 millones de USD, mejorando la seguridad de componentes para radios de celdas pequeñas y Wi-Fi 6E.

Los proveedores de software se diferencian a través de SON impulsado por IA, análisis en tiempo real y capas de seguridad, expandiendo el ecosistema más allá de los fabricantes tradicionales de equipos de telecomunicaciones. Las empresas de telecomunicaciones adoptan cada vez más prácticas de DevOps, forjando asociaciones con proveedores de nube a hiperescala para co-crear funciones de red nativas en el borde. Esta combinación en evolución produce un mercado de redes heterogéneas moderadamente concentrado pero dinámico, donde los cinco principales proveedores tienen aproximadamente el 55% de participación combinada, lo que permite a los innovadores de nivel medio capturar la demanda de nicho sin enfrentarse a barreras de entrada insuperables.

Líderes de la Industria de Redes Heterogéneas

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NVIDIA y T-Mobile se asociaron para desarrollar arquitecturas 6G nativas de IA que integran capas terrestres y satelitales para la optimización heterogénea en tiempo real.

- Diciembre de 2024: Vodafone y Three completaron su consolidación de red en el Reino Unido por 11.000 millones de USD, formando la mayor huella heterogénea de Europa.

- Noviembre de 2024: HPE cerró la adquisición de Juniper Networks por 14.000 millones de USD, creando un portafolio unificado que abarca soluciones heterogéneas para operadores y empresas.

- Octubre de 2024: Ericsson y Dell Technologies se alinearon para acelerar la RAN en la nube en entornos de celdas pequeñas y macro.

Alcance del Informe Global del Mercado de Redes Heterogéneas

| Hardware |

| Software |

| Servicios |

| Macrocelda |

| Celda Pequeña |

| Femto |

| Pico |

| Micro |

| Sistema de Antenas Distribuidas (DAS) |

| Punto de Acceso Wi-Fi de Operador |

| 5G NR |

| 4G/LTE |

| 3G y Anteriores |

| Wi-Fi 6/6E/7 |

| Interior |

| Exterior |

| Operadores de Redes Móviles |

| Proveedores de Anfitrión Neutro |

| Empresas y Redes de Campus |

| Autoridades de Ciudades Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Celda | Macrocelda | ||

| Celda Pequeña | |||

| Femto | |||

| Pico | |||

| Micro | |||

| Sistema de Antenas Distribuidas (DAS) | |||

| Punto de Acceso Wi-Fi de Operador | |||

| Por Tecnología de Acceso por Radio | 5G NR | ||

| 4G/LTE | |||

| 3G y Anteriores | |||

| Wi-Fi 6/6E/7 | |||

| Por Ubicación de Despliegue | Interior | ||

| Exterior | |||

| Por Usuario Final | Operadores de Redes Móviles | ||

| Proveedores de Anfitrión Neutro | |||

| Empresas y Redes de Campus | |||

| Autoridades de Ciudades Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de redes heterogéneas para 2030?

Se prevé que el sector alcance los 86,37 mil millones de USD en 2030, expandiéndose a una CAGR del 13,59%.

¿Qué región lidera actualmente en despliegues de redes heterogéneas?

Asia-Pacífico tiene una participación de ingresos del 33,61% gracias a los agresivos despliegues de 5G y la adopción de redes privadas empresariales.

¿Qué tipo de celda tiene la mayor participación del gasto?

Las celdas pequeñas representan el 37,86% de los ingresos de 2024 porque alivian eficientemente la congestión de las redes macro en áreas densas.

¿Por qué las empresas adoptan redes heterogéneas privadas?

Requieren ancho de banda garantizado, baja latencia y seguridad mejorada para las aplicaciones de la Industria 4.0, beneficios que proporcionan las redes 5G privadas y Wi-Fi 6E.

¿Qué papel desempeñan los estándares de RAN abierta en este sector?

Las especificaciones de RAN abierta reducen la dependencia de proveedores al permitir componentes interoperables, ampliando la diversidad de proveedores y reduciendo los costos de infraestructura.

¿Cómo está evolucionando el crecimiento de los despliegues interiores?

Se prevé que las instalaciones interiores crezcan a una CAGR del 15,34% hasta 2030, a medida que las fábricas, hospitales y campus demandan cobertura dedicada de alto rendimiento.

Última actualización de la página el: