Tamaño y Participación del Mercado de Monitoreo de Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

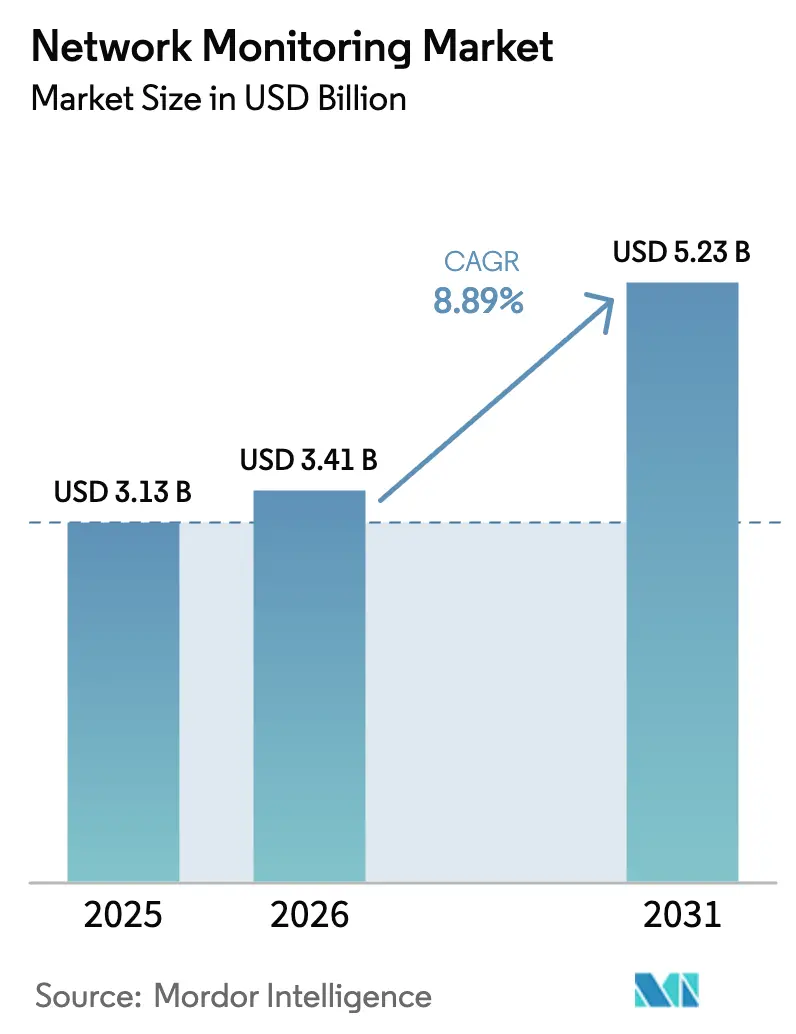

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

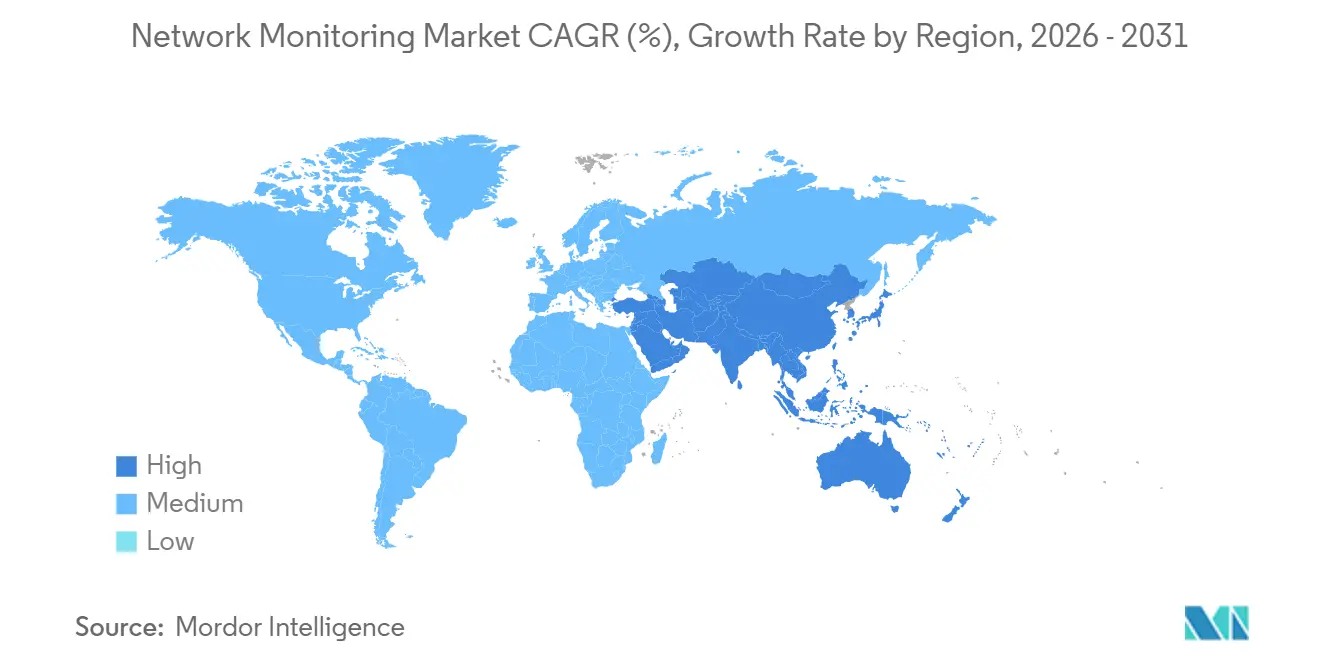

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Redes por Mordor Intelligence

Se espera que el tamaño del Mercado de Monitoreo de Redes aumente de USD 3,13 mil millones en 2025 a USD 3,41 mil millones en 2026 y alcance USD 5,23 mil millones en 2031, creciendo a una CAGR del 8,89% durante 2026-2031. Esta expansión está impulsada por los mandatos federales de confianza cero, el rápido auge de los puntos finales de 5G e IoT, y la migración hacia arquitecturas de nube híbrida que exigen visibilidad distribuida. Las empresas están recurriendo a plataformas de observabilidad definidas por software que escalan sin desembolsos de capital proporcionales, mientras que los fabricantes de equipos de red incorporan monitoreo básico en conmutadores y enrutadores para defender su cuota de mercado. La intensa competencia está orientando a los proveedores hacia la detección de anomalías impulsada por inteligencia artificial y la inspección de paquetes basada en eBPF, y los proveedores de servicios gestionados están aprovechando la escasez de habilidades ofreciendo monitoreo como servicio. La convergencia de estas tendencias posiciona al mercado de monitoreo de redes para un crecimiento sostenido de un solo dígito alto durante el horizonte de pronóstico.

Conclusiones Clave del Informe

- Por componente, los equipos de monitoreo representaron el 44,66% de los ingresos en 2025, mientras que los servicios avanzan a una CAGR del 10,54% hasta 2031.

- Por modo de implementación, las soluciones locales lideraron con una participación del 57,96% en 2025, mientras que las arquitecturas híbridas se expanden a una CAGR del 11,54% hasta 2031.

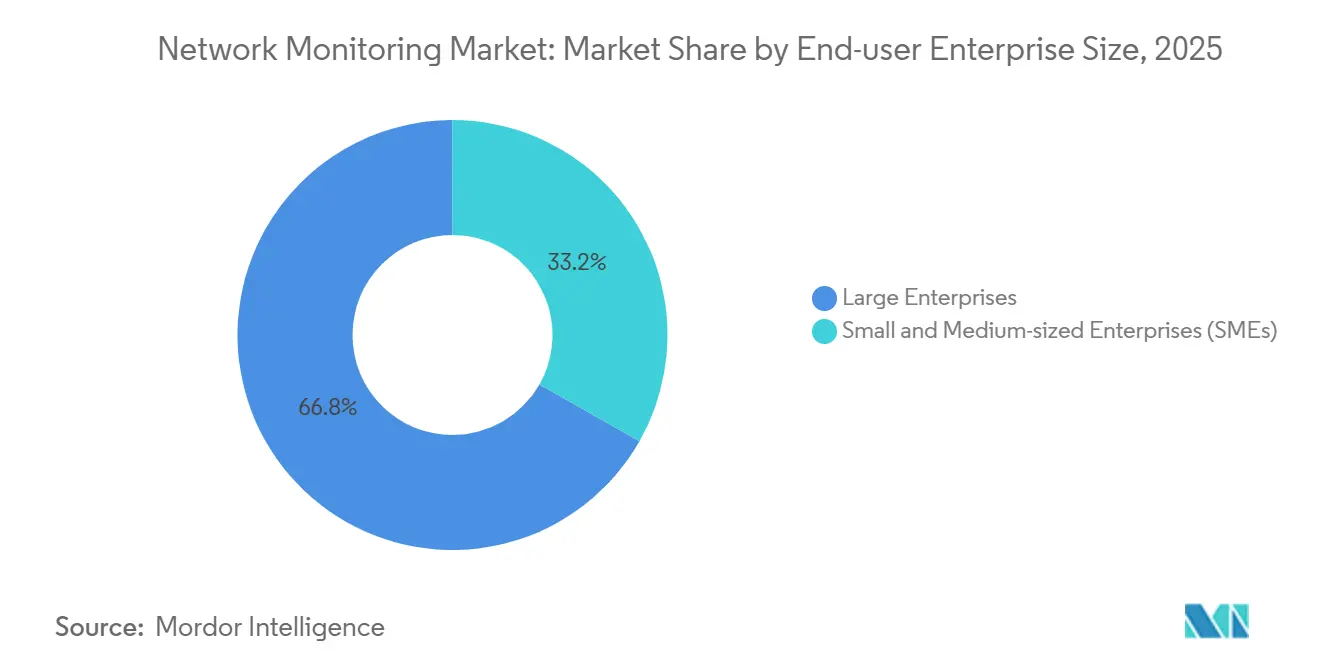

- Por tamaño de empresa, las grandes empresas representaron el 66,78% del gasto en 2025, aunque las pequeñas y medianas empresas crecen a una CAGR del 9,24% respaldadas por los precios de SaaS.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 29,52% de la participación en 2025, con el sector salud creciendo a una CAGR del 9,86% hasta 2031.

- Por geografía, América del Norte representó el 40,68% de los ingresos de 2025, mientras que se prevé que Asia Pacífico registre una CAGR del 10,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Redes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del Tráfico en la Nube y de Trabajo Híbrido | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión Rápida del Tráfico 5G e IoT | +1.8% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de Ciberseguridad y Cumplimiento de Confianza Cero | +2.3% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Observabilidad Habilitada por AIOps | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de la Visibilidad Profunda Basada en eBPF | +0.9% | América del Norte y Europa, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Monitoreo de TI Verde Energéticamente Eficiente | +0.7% | Núcleo en Europa, con expansión hacia América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Tráfico en la Nube y de Trabajo Híbrido

El cambio hacia el trabajo híbrido y la computación multinube impulsado por la pandemia obligó a las empresas a abandonar las herramientas centradas en el perímetro en favor de la telemetría distribuida que sigue las cargas de trabajo a través de centros de datos, nubes públicas y puntos finales remotos. En 2025, el 87% de las empresas operaban entornos híbridos o multinube, pero el 73% carecía de observabilidad de pila completa, creando puntos ciegos que las configuraciones incorrectas explotan.[1]Cisco, "Informe Global de Tendencias de Redes 2025," cisco.com El tiempo de inactividad de la red costó USD 2 millones por hora en 2025, impulsando la adopción de análisis en tiempo real que vinculan el rendimiento de las aplicaciones con la salud de la infraestructura. El DNS cifrado y el HTTPS generalizado reducen la visibilidad a nivel de paquetes, orientando la demanda hacia análisis de metadatos que infieren el comportamiento a partir de registros de flujo y apretones de manos TLS. Los proveedores de nube incorporan el monitoreo en las tarifas de uso, abriendo oportunidades de expansión progresiva para los proveedores de SaaS que escalan sin necesidad de dispositivos. Este impulsor eleva materialmente la trayectoria de crecimiento del mercado de monitoreo de redes.

Expansión Rápida del Tráfico 5G e IoT

Las suscripciones 5G de Asia Pacífico están preparadas para alcanzar los 2.100 millones en 2030, mientras que las conexiones globales de IoT ascenderán a 38.500 millones para el mismo año.[2]GSMA Intelligence, "La Economía Móvil 2024," gsma.com El IoT industrial introduce tráfico de máquina a máquina donde los picos de latencia de microsegundos pueden detener la producción, requiriendo visibilidad de menos de un segundo. La segmentación de red exige telemetría por segmento para hacer cumplir los acuerdos de nivel de servicio, y la computación en el borde fragmenta la visibilidad a través de miles de microcentros de datos. Los proveedores están respondiendo con agentes ligeros capaces de ejecutarse en nodos de borde con recursos limitados, posicionando al mercado de monitoreo de redes para una demanda elevada en implementaciones de manufactura, logística y ciudades inteligentes.

Mandatos de Ciberseguridad y Cumplimiento de Confianza Cero

Las agencias federales de los Estados Unidos deben lograr arquitecturas de confianza cero para el año fiscal 2027 bajo el Memorándum OMB M-22-09. El mandato requiere telemetría de red que valide la identidad en cada solicitud, convirtiendo el monitoreo de una buena práctica en una obligación de cumplimiento. Las regulaciones paralelas en Europa y Asia elevan las implementaciones locales o híbridas para satisfacer la residencia de datos. Los sectores de salud, finanzas e infraestructura crítica invierten fuertemente para cumplir con HIPAA, PCI-DSS 4.0 y las pistas de auditoría específicas del sector, respectivamente. Estos mandatos aceleran la conversión de la demanda latente en gasto contratado, reforzando la CAGR a mediano plazo del mercado de monitoreo de redes.

Adopción de Observabilidad Habilitada por AIOps

En 2025, el 94% de las empresas utilizaban alguna forma de AIOps, un aumento de 12 puntos porcentuales interanual. Los modelos de aprendizaje automático detectan anomalías que se desvían dos desviaciones estándar del tráfico de referencia, reduciendo el tiempo medio de resolución hasta en un 60%. Los volúmenes diarios de telemetría alcanzan 1,5 terabytes en una empresa mediana, superando la capacidad de los analistas humanos y haciendo necesaria la correlación automatizada. Si bien la inteligencia artificial reduce la barrera de habilidades para el triaje rutinario, la eficacia del modelo depende de datos de alta calidad, impulsando la demanda de proveedores que controlan grandes conjuntos de datos anonimizados. Este impulsor sostiene precios premium para las plataformas enriquecidas con inteligencia artificial dentro del mercado de monitoreo de redes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Gasto de Capital en Dispositivos de Alta Velocidad | -1.4% | Global, agudo en el segmento de pymes y mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en NetOps y SecOps | -1.1% | Global, más severo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Equipos de Fabricantes de Equipos de Red Incluidos Canibalizando Herramientas Independientes | -0.8% | Global, concentrado en el segmento empresarial | Mediano plazo (2-4 años) |

| Límites de Soberanía de Datos en el Monitoreo en la Nube | -0.6% | Europa, Asia Pacífico (China, India), Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Gasto de Capital en Dispositivos de Alta Velocidad

La transición a enlaces de 400 gigabits y 800 gigabits obliga a los compradores a evaluar intermediarios de paquetes de entre USD 50.000 y USD 150.000 y sistemas de 800 gigabits de más de USD 200.000, un salto de costo tres veces mayor respecto a los equipos de 100 gigabits. Las pymes, que aportaron el 33,22% de los ingresos de 2025, a menudo reemplazan la inspección profunda de paquetes con datos de flujo muestreados, dejando brechas que los ataques de baja frecuencia explotan. El monitoreo definido por software en servidores de uso general con aceleración FPGA o GPU reduce los costos por puerto hasta en un 50%, pero requiere habilidades especializadas, lo que limita la adopción a corto plazo y restringe el crecimiento del mercado de monitoreo de redes.

Escasez de Habilidades en NetOps y SecOps

La brecha global de la fuerza laboral en ciberseguridad en 2024 alcanzó 3,5 millones de puestos, y el 67% de las organizaciones reportaron retrasos en proyectos debido a la escasez de talento.[3]ISC2, "Estudio de la Fuerza Laboral en Ciberseguridad 2024," isc2.org Los puestos senior de NetOps permanecieron vacantes durante 120 días en promedio en 2025, empujando a las empresas hacia los servicios gestionados o hacia redes con monitoreo insuficiente. Los proveedores incorporan automatización para enmascarar la complejidad, aunque las amenazas sofisticadas aún requieren analistas de protocolos humanos. La escasez modera la velocidad de implementación, moderando el crecimiento general en el mercado de monitoreo de redes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que Aumenta la Complejidad

Los equipos de monitoreo controlaron el 44,66% de los ingresos de 2025, respaldados por intermediarios de paquetes de centros de datos y derivaciones ópticas que siguen siendo indispensables a altas velocidades. Sin embargo, los servicios registraron la expansión más rápida con una CAGR del 10,54%. Los compromisos profesionales para implementaciones alineadas con HIPAA a menudo superan los USD 2 millones, y los servicios gestionados resuenan con las pymes que buscan cobertura de 24 horas sin necesidad de dotar de personal a los centros de operaciones. eBPF permite a los proveedores insertar código de visibilidad profunda en los núcleos de Linux, erosionando la necesidad de derivaciones de hardware, mientras que los fabricantes de equipos de red incluyen monitoreo básico en los conmutadores, comprimiendo los márgenes de los equipos. El tamaño del mercado de monitoreo de redes atribuido a los servicios está posicionado para superar al hardware a medida que las empresas externalizan NetOps.

Los ingresos por software se mueven en consonancia con la adopción nativa de la nube. Los recopiladores basados en agentes que se ejecutan en contenedores desplazan a los dispositivos, y la entrega como SaaS reduce los tiempos de implementación de meses a días. Los hiperescaladores favorecen los modelos de suscripción que alinean el gasto con el rendimiento, mientras que los sectores regulados retienen los recopiladores locales para satisfacer las normas de residencia. Como resultado, los ingresos por hardware crecerán a un ritmo de un solo dígito bajo, mientras que los servicios y el software juntos dominarán las ganancias incrementales de participación en el mercado de monitoreo de redes hasta 2031.

Por Modo de Implementación: El Híbrido Gana Terreno en Soberanía y Economía

Las implementaciones locales representaron el 57,96% de la participación en 2025, sostenidas por el RGPD, la Ley de Protección de Información Personal de China y otros estatutos de soberanía de datos. Estas políticas dictan que la telemetría nunca salga de las fronteras nacionales, reforzando la captura local para los conjuntos de datos regulados. No obstante, se proyecta que las configuraciones híbridas crezcan a una CAGR del 11,54%. Las empresas retienen cada vez más los paquetes sin procesar localmente, pero transmiten metadatos enriquecidos a análisis en nube pública para obtener información de aprendizaje automático, un patrón que mitiga el riesgo de residencia mientras captura las economías de la nube.

El monitoreo nativo de la nube atrae a empresas digitales nativas sin centros de datos privados. Los precios basados en el consumo y la escala instantánea eliminan los desembolsos en dispositivos, lo que resulta atractivo para las pymes que se expanden a una CAGR del 9,24%. El envío de paquetes de alta fidelidad a la nube añade entre 50 y 200 milisegundos de retraso. Los proveedores contrarrestan esto con análisis en el borde que reducen el ancho de banda hasta en un 80%. Esta combinación posiciona al híbrido como el punto óptimo para el equilibrio entre cumplimiento y escala, reforzando el impulso de crecimiento en el tamaño del mercado de monitoreo de redes para este segmento.

Por Tamaño de Empresa: Las Pymes Adoptan la Economía de SaaS

Las grandes empresas aportaron el 66,78% de los ingresos de 2025, reflejando grandes cantidades de dispositivos y arquitecturas multisitio. Estas empresas integran las mejores soluciones disponibles y lideran la adopción del monitoreo impulsado por inteligencia artificial. La participación del mercado de monitoreo de redes entre las grandes empresas seguirá siendo sustancial, aunque el crecimiento se modera a medida que se acerca la saturación.

Las pymes, sin embargo, representan la frontera del crecimiento. El SaaS de pago por uso permite a una empresa de 500 empleados obtener visibilidad de nivel empresarial por entre USD 5.000 y USD 15.000 al mes, en lugar de presupuestos de capital de seis cifras elevadas. Los proveedores de servicios gestionados reducen aún más las barreras al agrupar herramientas, operaciones y respuesta a incidentes. Aunque la inercia cultural puede ralentizar las decisiones de compra, las interrupciones de alto perfil cambian las percepciones. En consecuencia, las pymes capturarán una proporción creciente del tamaño incremental del mercado de monitoreo de redes hasta 2031.

Por Industria de Usuario Final: El Sector Salud Crece Impulsado por la Telesalud y el Cumplimiento Normativo

TI y telecomunicaciones retuvieron el 29,52% del gasto de 2025 a medida que los proveedores de servicios hacen cumplir los acuerdos de nivel de servicio y monetizan los análisis en bases de suscriptores masivas. Sin embargo, la CAGR del 9,86% del sector salud lo convierte en el segmento vertical de más rápido crecimiento. El ransomware afectó al 93% de las entidades de salud en 2024, y las auditorías de HIPAA exigen detección de anomalías en tiempo real. El monitoreo de redes reduce el tiempo de recuperación del ransomware de 21 días a 7 días, respaldando los aumentos presupuestarios.

Las instituciones financieras valoran el monitoreo continuo para las pistas de auditoría de PCI-DSS 4.0 y la Ley Sarbanes-Oxley, invirtiendo entre USD 1 y USD 5 millones anuales. Los sectores de energía y servicios públicos, gobierno e industria requieren visibilidad con reconocimiento de protocolos para el tráfico SCADA y DNP3. Los minoristas se centran en la latencia en el punto de venta, perdiendo USD 100.000 por hora de inactividad durante los picos. Estos matices verticales sostienen colectivamente un crecimiento de base amplia en la industria de monitoreo de redes, mientras el sector salud eleva la CAGR general.

Análisis Geográfico

América del Norte representó el 40,68% de los ingresos de 2025, respaldada por el mandato de confianza cero de la Oficina de Gestión y Presupuesto y la agresiva adopción de la nube. La Ley de Protección de Sistemas Cibernéticos Críticos de Canadá añade obligaciones similares, mientras que el mercado de telecomunicaciones liberalizado de México impulsa inversiones en 5G. A pesar de la madurez, los ciclos de reemplazo y las actualizaciones de funciones mantienen a la región en una sólida trayectoria de crecimiento del 7-8%, reforzando su papel central en el mercado de monitoreo de redes.

Asia Pacífico registrará la expansión regional más rápida con una CAGR del 10,24%. China invirtió USD 180 mil millones en 5G entre 2020 y 2025, y la Fase III de BharatNet de India destinó USD 5.600 millones para conectar 250.000 aldeas. Las leyes de localización de datos impulsan la captura local, aunque los análisis en la nube aún prosperan a través de metadatos anonimizados. La Agencia Digital de Japón exige confianza cero para los nuevos sistemas federales, y la penetración del 5G en Corea del Sur superó el 50% en 2025, lo que requiere un monitoreo denso y de baja latencia.

La aplicación del RGPD en Europa generó USD 5.200 millones en multas durante 2024, impulsando la inversión en observabilidad local. La Directiva de Eficiencia Energética 2023/1791 exige ahorros de energía del 11,7%, motivando a los centros de datos a monitorear el consumo de energía y la utilización de la red. Alemania, el Reino Unido, Francia e Italia comprenden el 60% del gasto regional. En Oriente Medio, la Visión 2030 de Arabia Saudita y el plan Dubai 2040 de los Emiratos Árabes Unidos impulsan proyectos de ciudades inteligentes por valor de más de USD 500 mil millones, cada uno de los cuales requiere visibilidad del borde a la nube. La oportunidad de África sigue siendo incipiente pero mejora a medida que Sudáfrica, Nigeria y Egipto despliegan 5G y actualizan la infraestructura crítica. Estas dinámicas amplían colectivamente la huella global del mercado de monitoreo de redes.

Panorama Competitivo

Los cinco principales actores, Cisco, Microsoft, Broadcom, IBM y SolarWinds, capturaron aproximadamente el 45% de los ingresos de 2025. La adquisición de Splunk por parte de Cisco por USD 28 mil millones integró la visibilidad de internet de ThousandEyes con los análisis de seguridad, creando un portafolio integral defendible. El acuerdo de IBM por USD 6.400 millones con HashiCorp añade automatización de infraestructura como código que pone en marcha el monitoreo junto con las cargas de trabajo. Las estrategias de agrupación de los fabricantes de equipos de red presionan a los proveedores independientes, impulsando la diferenciación a través de la inteligencia artificial y la inspección profunda de paquetes basada en eBPF.

Persisten espacios en blanco en la tecnología operativa donde dominan los protocolos Modbus y DNP3, y en el borde donde los dispositivos ofrecen menos de 512 MB de RAM. Los competidores nativos de la nube Datadog y Dynatrace socavan a los actores establecidos mediante paneles de control unificados y precios basados en el uso. Las combinaciones de código abierto Prometheus, Grafana y Jaeger ganan terreno entre las empresas con equipos de ingeniería sólidos, aunque la complejidad de integración limita la adopción masiva. El estándar de telemetría IEEE 802.1Qcw, ratificado en 2024, fomenta la interoperabilidad entre múltiples proveedores, reduciendo los costos de cambio y aumentando la presión competitiva.

Los proveedores incorporan flujos de trabajo guiados, establecimiento automático de líneas de base y diagnósticos de bajo código para democratizar el uso. SolarWinds, recuperándose de su brecha de seguridad de 2020, añadió monitoreo de Kubernetes para recuperar credibilidad, mientras que NETSCOUT integró AIOps para reducir los plazos de incidentes. En general, la consolidación y la convergencia de funciones continuarán a medida que los proveedores compiten por ofrecer visibilidad de pila completa en entornos de nube, borde e instalaciones locales.

Líderes de la Industria de Monitoreo de Redes

Cisco Systems, Inc.

SolarWinds Worldwide, LLC

Broadcom Inc.

NETSCOUT Systems, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Datadog amplió su plataforma de Monitoreo del Rendimiento de Redes con soporte mejorado para la inspección profunda de paquetes basada en eBPF, permitiendo a los clientes rastrear transacciones de la capa de aplicación a través de microservicios en contenedores sin necesidad de implementar proxies sidecar.

- Noviembre de 2025: Microsoft Azure lanzó Azure Monitor Network Insights 2.0, integrando detección de anomalías impulsada por inteligencia artificial que correlaciona la telemetría de red con las métricas de rendimiento de aplicaciones en entornos híbridos y multinube.

- Octubre de 2025: Dynatrace lanzó Davis AI 5.0 con capacidades de inferencia causal que identifican las dependencias ascendentes responsables de la degradación del rendimiento de las aplicaciones en arquitecturas distribuidas.

- Septiembre de 2025: Cisco Systems integró Splunk Observability Cloud con ThousandEyes para ofrecer visibilidad unificada a través de redes de internet, nube y empresariales tras la finalización de la adquisición de Splunk por USD 28 mil millones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de monitoreo de redes como los ingresos provenientes de dispositivos de propósito específico, sondas de software y servicios en la nube que capturan, analizan y visualizan continuamente el tráfico en vivo o las métricas de rendimiento para que los administradores puedan anticipar interrupciones en entornos locales, de borde y de nube pública. Incluimos licencias iniciales, ventas de hardware y suscripciones recurrentes que ofrecen visibilidad en tiempo real, alertas, informes y análisis.

Exclusión del alcance: las herramientas de detección de seguridad pura (sistemas de detección de intrusiones o detección y respuesta de red) y los conjuntos amplios de servicios de TI que carecen de monitoreo a nivel de paquetes o flujos quedan fuera del alcance.

Descripción General de la Segmentación

- Por Componente

- Equipos de Monitoreo

- Software

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Empresa de Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud

- Energía y Servicios Públicos

- Gobierno

- Comercio Minorista y Comercio Electrónico

- Industrial y Manufactura

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistan a arquitectos de redes en empresas multinacionales, responsables de adquisiciones en operadores de telecomunicaciones, proveedores de servicios gestionados en Asia y Europa, y gerentes de producto en proveedores de monitoreo. Estas conversaciones validan el crecimiento del tráfico, las proporciones de implementación y los modelos de licenciamiento que los documentos públicos solo insinúan.

Investigación Documental

Comenzamos con conjuntos de datos abiertos como los registros de tráfico de la Comisión Federal de Comunicaciones, las encuestas de TIC de Eurostat, las estadísticas de enrutamiento de APNIC, las revistas de observabilidad del IEEE y los registros aduaneros que rastrean las importaciones de equipos de prueba de 10-100 Gbps. Nuestro equipo luego analiza informes anuales 10-K, S-1 y presentaciones para inversores para comparar los precios de venta promedio y las combinaciones de renovación, mientras que los feeds de noticias de Dow Jones Factiva y los resúmenes financieros de D&B Hoovers agilizan las verificaciones de tendencias. Estas fuentes son ilustrativas; se consultan muchos repositorios adicionales antes de fijar cualquier cifra.

En segundo lugar, alineamos las definiciones entre regiones revisando las consultas de los reguladores de telecomunicaciones y los documentos técnicos de las asociaciones comerciales, lo que nos ayuda a evitar el doble conteo e identificar los impulsores emergentes.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo descendente que escala la base instalada de puertos de conmutadores Ethernet e instancias en la nube, aplica una penetración de monitoreo ponderada por nivel de ancho de banda y luego multiplica por los precios de venta promedio combinados compartidos durante las entrevistas. Los resúmenes de proveedores muestreados sirven como verificaciones ascendentes. Variables clave como el tráfico IP global, la participación de cargas de trabajo en nube híbrida, los envíos de puertos de 25 Gbps o más, las proporciones de personal de NetOps y los ciclos de renovación alimentan una regresión multivariante, mientras que el análisis de escenarios amortigua los impactos macroeconómicos o tecnológicos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza frente a los ingresos históricos de los proveedores, revisión por pares de cada hoja de cálculo, y se realizan nuevos contactos cuando aparecen anomalías. Los informes se actualizan cada año; las actualizaciones intermedias siguen a eventos materiales, de modo que los clientes reciben la línea de base validada más reciente.

Por Qué la Línea de Base de Monitoreo de Redes de Mordor Genera Confianza en los Tomadores de Decisiones

Las cifras publicadas a menudo difieren porque los proveedores mezclan conjuntos de productos disímiles, eligen umbrales de tráfico divergentes, convierten divisas en fechas diferentes y actualizan a intervalos desiguales.

Al centrarse únicamente en las herramientas de rendimiento en tiempo real y anclar la adopción a los recuentos de puertos observados, Mordor Intelligence ofrece una referencia coherente y lista para la toma de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 3.120 millones (2025) | ||

| USD 3.710 millones (2024) | Consultora Global A | Mezcla análisis de seguridad y gestión de registros con el monitoreo del rendimiento |

| USD 2.400 millones (2025) | Editorial de Investigación B | Cuenta únicamente sondas de hardware y omite los ingresos de SaaS y servicios |

| USD 9.030 millones (2023) | Revista Especializada C | Agrupa conjuntos más amplios de gestión de redes y utiliza una línea de base más antigua sin normalización de divisas |

Estos contrastes muestran que, una vez eliminadas las brechas de alcance y antigüedad, nuestra disciplinada elección de variables y el ciclo de actualización anual ofrecen la visión más transparente y reproducible de la oportunidad real.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de monitoreo de redes en 2031?

Se prevé que alcance USD 5.230 millones en 2031, avanzando a una CAGR del 8,9%.

¿Qué modo de implementación crece más rápido en la observabilidad de redes?

Las arquitecturas híbridas se expanden a una CAGR del 11,54% a medida que las empresas equilibran la soberanía de datos con las economías de la nube.

¿Por qué se está acelerando el gasto en monitoreo de redes en el sector salud?

El aumento del tráfico de telesalud, la exposición al ransomware y los mandatos de auditoría de HIPAA están impulsando una CAGR del 9,86% en las implementaciones del sector salud.

¿Cómo afecta la escasez de habilidades a la adopción de herramientas de monitoreo?

Una brecha de talento en ciberseguridad de 3,5 millones de personas retrasa la implementación de herramientas avanzadas, empujando a las empresas hacia los servicios gestionados.

¿Qué papel desempeña AIOps en las plataformas de monitoreo modernas?

Los modelos de inteligencia artificial automatizan la detección de anomalías y el análisis de causa raíz, reduciendo el tiempo medio de resolución hasta en un 60%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR prevista del 10,24%, impulsada por inversiones a gran escala en infraestructura de 5G y banda ancha.

Última actualización de la página el: