Tamaño y Participación del Mercado de LAN Extensible Virtual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

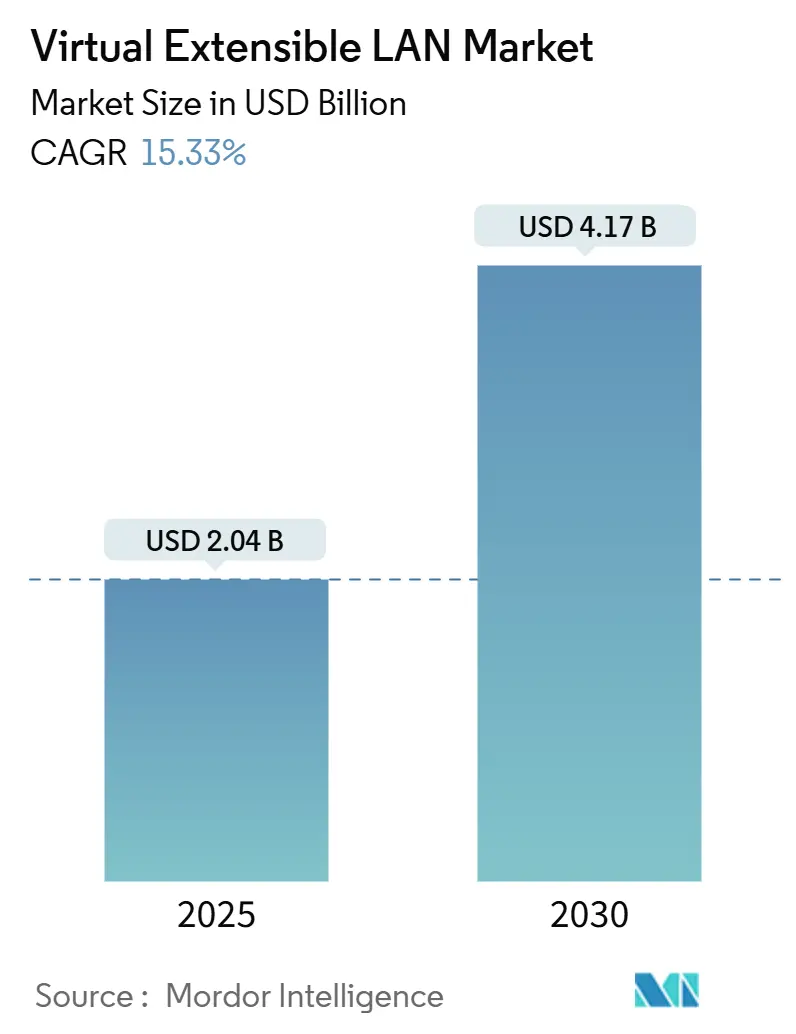

| Tamaño del Mercado (2025) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LAN Extensible Virtual por Mordor Intelligence

El tamaño del mercado de LAN Extensible Virtual se sitúa en USD 2,04 mil millones en 2025 y se prevé que alcance los USD 4,17 mil millones en 2030, lo que refleja una CAGR del 15,33%. El rápido crecimiento de las cargas de trabajo de IA/ML, las migraciones a la nube híbrida y las actualizaciones de tejidos de 400/800 GbE continúan ampliando la presencia de la tecnología en los dominios de centros de datos, campus y proveedores de servicios. El enfoque de los proveedores en la segmentación de confianza cero, junto con los mandatos gubernamentales para superposiciones cifradas de múltiples inquilinos, sostiene la demanda a largo plazo. Los despliegues de BNG abierto en telecomunicaciones y la expansión de FTTH incorporan nuevos casos de uso de aislamiento de suscriptores, mientras que el avance del Ethernet industrial hacia las Redes Sensibles al Tiempo (TSN) abre oportunidades en la automatización de la fabricación. La intensidad competitiva se mantiene moderada; los actores establecidos enfatizan la automatización del plano de control y la orquestación multinube para contrarrestar las alternativas de caja blanca y de código abierto.

Conclusiones Clave del Informe

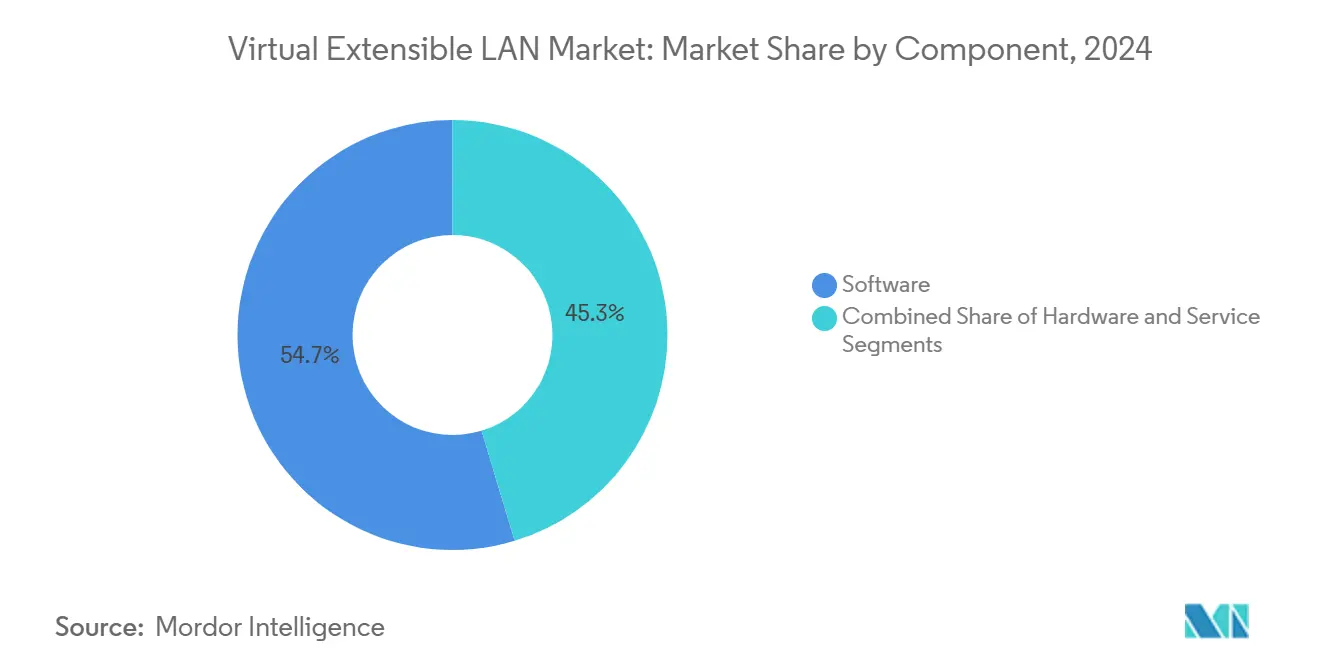

- Por componente, el software capturó el 54,68% de la participación del mercado de LAN Extensible Virtual en 2024, mientras que los servicios avanzan a una CAGR del 15,89% hasta 2030.

- Por modo de implementación, los modelos basados en la nube representaron el 58,73% del tamaño del mercado de LAN Extensible Virtual en 2024 y se proyecta que se expandan a una CAGR del 15,97% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 69,71% de la demanda en 2024; las Pymes registraron el crecimiento más rápido con una CAGR del 16,43% hasta 2030.

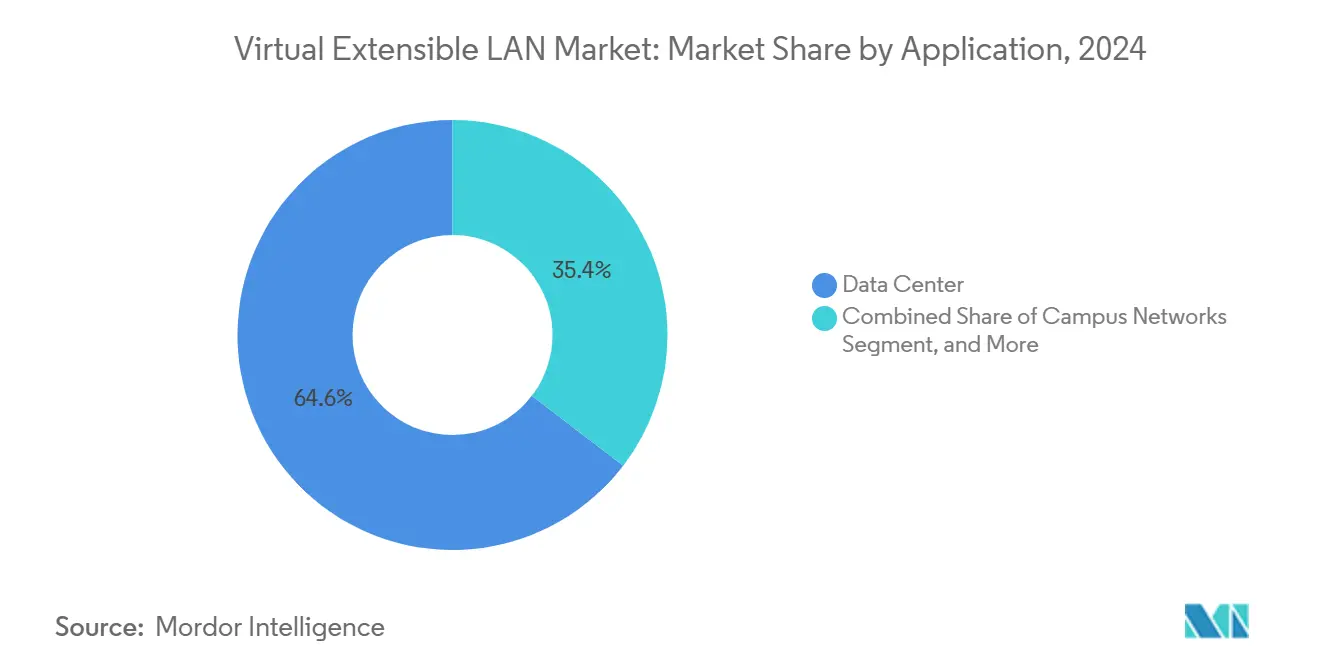

- Por aplicación, los centros de datos representaron el 64,59% del tamaño del mercado de LAN Extensible Virtual en 2024, mientras que las redes de campus crecen a una CAGR del 15,41% hasta 2030.

- Por vertical de usuario final, TI y telecomunicaciones mantuvieron una participación del 39,81% en 2024; se prevé que BFSI se expanda a una CAGR del 15,68% hasta 2030.

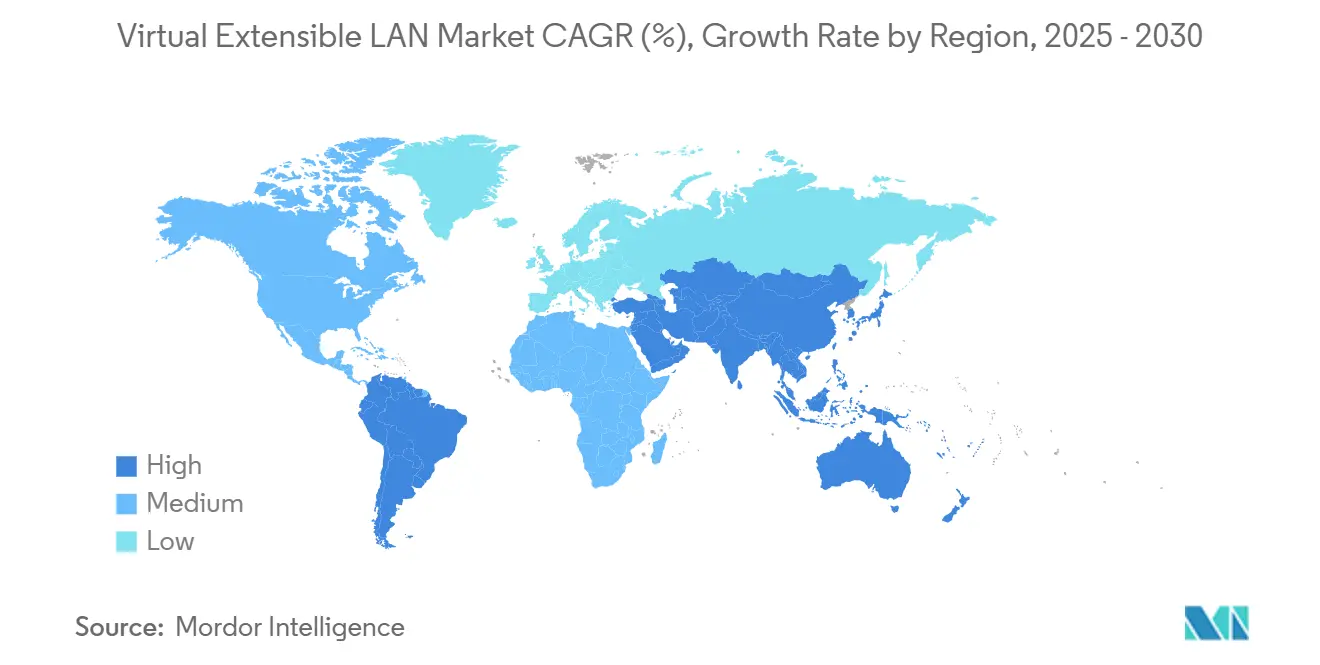

- Por geografía, América del Norte lideró con una participación de ingresos del 34,32% en 2024; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 15,57% hasta 2030.

Tendencias e Información del Mercado Global de LAN Extensible Virtual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el volumen de tráfico DCI multisitio tras la adopción de cargas de trabajo de IA/ML | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido cambio empresarial hacia SDN de superposición para migraciones a la nube híbrida | +2.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración en los envíos de puertos de conmutadores de 400/800 GbE que impulsan la renovación de VXLAN | +2.1% | Global, liderado por centros de datos de hiperescala | Mediano plazo (2-4 años) |

| Creciente adopción de TSN en Ethernet industrial que requiere segmentación L2 sobre L3 | +1.9% | Centros de fabricación de Asia-Pacífico, corredores industriales de Alemania | Largo plazo (≥ 4 años) |

| Mandatos de VXLAN-EVPN en arquitecturas de confianza cero gubernamentales | +1.7% | Agencias federales de América del Norte, sectores de defensa de la UE | Mediano plazo (2-4 años) |

| Despliegues de BNG abierto y FTTH en telecomunicaciones que adoptan VXLAN para el aislamiento de suscriptores | +1.6% | Proveedores de servicios de Asia-Pacífico, redes de fibra europeas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico DCI Multisitio tras la Adopción de IA/ML

Los clústeres de entrenamiento de IA generan tráfico este-oeste que supera el 80% del ancho de banda total del centro de datos, un perfil que somete a estrés los diseños VLAN heredados. Las superposiciones VXLAN admiten 16,7 millones de redes virtuales y mantienen un rendimiento determinista a través de enlaces de área amplia, lo que permite que las granjas de GPU geográficamente dispersas sincronicen modelos de manera eficiente. [1]NVIDIA Corp., "NVIDIA Completes Acquisition of Cumulus Networks," nvidia.com Los minoristas estadounidenses que realizan pruebas piloto de inferencia en el borde dependen de la microsegmentación VXLAN para proteger las cargas de trabajo de IA distribuidas sin sacrificar la gobernanza centralizada.

Rápido Cambio Empresarial hacia SDN de Superposición para la Nube Híbrida

La migración a la nube híbrida a menudo exige una extensión L2 sin interrupciones sin necesidad de rediseñar el enrutamiento IP central. El desacoplamiento de topologías lógicas y físicas de VXLAN permite que las cargas de trabajo se muevan entre sitios locales y de nube pública conservando las identidades IP y MAC. [2]VMware, "Extending Network Virtualization to the Hybrid Cloud with NSX," vmware.com Las instituciones financieras europeas citan un cumplimiento más fluido del RGPD mediante la colocación de cargas de trabajo basada en políticas en dominios federados.

Aceleración en los Envíos de Puertos de Conmutadores de 400/800 GbE

El silicio Broadcom Trident4 y Jericho2c realiza la encapsulación VXLAN a velocidad de línea, reduciendo el tiempo de aprovisionamiento hasta en un 60% en comparación con los enfoques exclusivamente de software. [3]Broadcom Inc., "Jericho2c and Trident4: Next-Generation Data-Center Switch ASICs," broadcom.com Los hiperescaladores aprovechan los enlaces ascendentes de 800 GbE para agregar múltiples superposiciones en menos cables, reduciendo la latencia entre bastidores y los presupuestos de energía.

Adopción de TSN en Ethernet Industrial

Las líneas de producción de la Industria 4.0 dependen del determinismo a nivel de microsegundos. VXLAN, combinado con la programación IEEE 802.1Qbv, transporta tanto el tráfico de control como el de mejor esfuerzo sobre una infraestructura convergida, manteniendo los flujos de robótica y SCADA aislados pero sincronizados. Las plantas automotrices alemanas reportan una reducción del tiempo de inactividad durante la reconfiguración de líneas gracias a la programabilidad de la superposición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del diseño del plano de control VXLAN-EVPN a gran escala | -2.4% | Global, que afecta particularmente a las empresas del mercado medio | Corto plazo (≤ 2 años) |

| Alto CAPEX para tejidos de hoja y columna vertebral con capacidad de 400 GbE | -1.8% | Mercados sensibles al costo en Asia-Pacífico y economías emergentes | Mediano plazo (2-4 años) |

| Riesgo de explosión de la tabla MAC en clústeres de entrenamiento de IA | -1.5% | Centros de implementación de IA/ML en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de latencia determinista que dificultan la adopción de operaciones de trading de latencia ultrabaja | -1.2% | Centros financieros en Nueva York, Londres, Tokio, Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Diseño del Plano de Control VXLAN-EVPN a Gran Escala

Las empresas que escalan más allá de un único sitio tienen dificultades con las jerarquías de reflectores de rutas BGP-EVPN y el ajuste de convergencia. La escasez de habilidades conduce a implementaciones prolongadas y una mayor dependencia de los servicios gestionados, lo que añade gastos operativos. Las brechas de interoperabilidad entre las implementaciones de los proveedores aumentan la complejidad de la resolución de problemas durante las ventanas de mantenimiento.

Alto CAPEX para Tejidos de Hoja y Columna Vertebral de 400 GbE

Una actualización de tejido de escala media puede superar los USD 10 millones en hardware, óptica y cableado estructurado. Las restricciones presupuestarias posponen la adopción para los operadores sensibles al costo incluso cuando las ganancias de rendimiento son evidentes. El aumento de los precios de la electricidad tensiona aún más los modelos de retorno sobre la inversión, particularmente en los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Software en Medio del Aumento de los Servicios

Las plataformas de software mantuvieron una participación del 54,68% del mercado de LAN Extensible Virtual en 2024, ya que las empresas prefirieron ciclos de actualización ágiles e implementación independiente del hardware. Los ingresos por servicios profesionales crecen a una CAGR del 15,89% hasta 2030, a medida que las organizaciones externalizan el diseño, la automatización y la auditoría de cumplimiento.

Las hojas de ruta de los proveedores enfatizan la configuración asistida por IA y los motores de políticas basados en intención que simplifican la propagación de rutas EVPN. Las grandes empresas continúan combinando licencias de software con paquetes de consultoría, mientras que las Pymes se inclinan por suscripciones totalmente gestionadas que ocultan la complejidad subyacente. El cambio mejora los ingresos recurrentes tanto para los proveedores como para los proveedores de servicios gestionados.

Por Modo de Implementación: Los Modelos Basados en la Nube Aceleran la Adopción

Las opciones basadas en la nube representaron el 58,73% de la participación del mercado de LAN Extensible Virtual en 2024 y exhiben una CAGR del 15,97% hasta 2030. El consumo centrado en OPEX se alinea con los ciclos de lanzamiento de DevOps y evita los obstáculos del gasto de capital.

Los clientes de servicios financieros y federales aún conservan elementos de tejido en premisas para satisfacer los mandatos de soberanía de datos, pero aprovechan cada vez más los controladores basados en SaaS para la orquestación de políticas globales. Los proveedores ahora agrupan superposiciones impulsadas por API con licencias de mercado, lo que cataliza la adopción en entornos liderados por desarrolladores.

Por Tamaño de Organización: El Impulso de las Pymes Señala la Democratización

Las grandes empresas generaron el 69,71% de los ingresos de 2024, sin embargo, las Pymes registraron la CAGR más alta con un 16,43% hasta 2030. Los asistentes de implementación de bajo contacto, los perfiles de cumplimiento con plantillas y las ofertas de proveedores de servicios gestionados reducen las barreras de entrada.

Las Pymes comúnmente implementan superposiciones para segmentar el tráfico de IoT de los sistemas empresariales centrales en un solo paso, evitando actualizaciones de reemplazo completo. Para las multinacionales, las superposiciones siguen siendo clave para el aislamiento de múltiples inquilinos en decenas de campus, sitios de recuperación ante desastres y regiones de nube pública.

Por Aplicación: Las Redes de Campus Emergen Más Allá de los Centros de Datos

Los entornos de centros de datos aún representan el 64,59% del tamaño del mercado de LAN Extensible Virtual, pero las redes de campus se expanden más rápidamente con una CAGR del 15,41%. Los tejidos de superposición unificados permiten a los equipos de TI aplicar la microsegmentación de confianza cero desde el borde cableado hasta el Wi-Fi, manteniendo al mismo tiempo una visibilidad centralizada.

Los despliegues de proveedores de servicios registran una demanda constante a medida que los proyectos de BNG abierto y la modernización del núcleo 5G adoptan VXLAN para el aislamiento de suscriptores. Los nodos de computación en el borde utilizan cada vez más superposiciones para enviar cargas de trabajo de inferencia de IA cerca de los usuarios, manteniendo la coherencia de políticas con los sitios centrales.

Por Vertical de Usuario Final: BFSI Registra el Mayor Crecimiento

TI y telecomunicaciones mantuvieron una participación de ingresos del 39,81% en 2024. Sin embargo, se proyecta que BFSI crezca a una CAGR del 15,68% impulsado por los registros de auditoría regulatoria, el trading sensible a la latencia y los mandatos de confianza cero.

Las agencias gubernamentales avanzan con estándares de segmentación de redes clasificadas construidos en torno a superposiciones EVPN, mientras que la fabricación se centra en la robótica habilitada para TSN en plantas de la Industria 4.0. Los despliegues en el sector sanitario se concentran en el aislamiento de datos de pacientes impulsado por HIPAA y la escalabilidad de la telesalud.

Análisis Geográfico

América del Norte contribuyó con el 34,32% de los ingresos de 2024 gracias a la temprana adopción de la nube híbrida y las directivas federales de confianza cero que referencian VXLAN-EVPN como base de microsegmentación. Los hiperescaladores estadounidenses impulsan ciclos de renovación de 400 GbE que se trasladan a las mejores prácticas empresariales, mientras que los operadores canadienses priorizan los controles de soberanía de datos al extender las superposiciones a través de las fronteras.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 15,57% hasta 2030. Los proyectos piloto de ciudades inteligentes chinas integran VXLAN en tejidos metropolitanos convergidos para segregar el tráfico de servicios públicos, vigilancia y consumidores. Las empresas japonesas de fabricación de precisión implementan superposiciones compatibles con TSN que protegen las operaciones de robótica deterministas. Las empresas de telecomunicaciones del Sudeste Asiático aprovechan VXLAN para el aislamiento de suscriptores a medida que se aceleran los despliegues de fibra.

Europa mantiene una adopción constante guiada por el RGPD y los imperativos de automatización industrial. Los fabricantes de automóviles alemanes utilizan superposiciones convergidas para transportar tanto el tráfico de tecnología operativa como el de tecnología de la información sin duplicar la infraestructura. Los centros financieros del Reino Unido valoran las superposiciones de latencia determinista para el trading algorítmico, mientras que las nubes públicas nórdicas promueven tejidos eficientes en carbono que combinan la segmentación VXLAN con centros de datos de energía renovable.

Panorama Competitivo

El mercado de LAN Extensible Virtual permanece moderadamente concentrado. Cisco, VMware y Arista anclan sus carteras con controladores SDN integrados, análisis y complementos de contención de amenazas. La adquisición de Viptela por parte de Cisco por USD 610 millones y la compra de Nicira por parte de VMware por USD 1.260 millones establecieron precedentes de consolidación.

La integración de 128 Technology por parte de Juniper extiende el enrutamiento inteligente de sesiones hacia los tejidos de superposición, enfatizando la selección determinista de rutas. Extreme Networks y Dell Technologies se diferencian mediante la automatización de todo el tejido dirigida a usuarios del mercado medio. La unidad Aruba de Hewlett Packard Enterprise incorpora gestión nativa de la nube para unificar los dominios cableados, inalámbricos y WAN.

Los proyectos de código abierto, combinados con hardware de caja blanca, ejercen presión sobre los precios, aunque su adopción sigue siendo de nicho debido a las brechas de soporte y cumplimiento. Las asociaciones estratégicas entre proveedores y nubes de hiperescala dictan nuevos modelos de comercialización, agrupando los controladores de superposición como servicios implementables en el mercado que facilitan la integración híbrida.

Líderes de la Industria de LAN Extensible Virtual

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

VMware, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Juniper Networks finalizó la integración de la pila SD-WAN de 128 Technology con capacidades VXLAN para ofrecer superposiciones con reconocimiento de sesión en entornos de campus y sucursales.

- Junio de 2025: Cato Networks obtuvo USD 359 millones en financiamiento de la Serie G para expandir la segmentación basada en VXLAN de su plataforma SASE en sitios de borde empresarial.

- Mayo de 2025: Motorola Solutions adquirió Silvus Technologies para incorporar la microsegmentación VXLAN en las comunicaciones tácticas para clientes de defensa.

- Abril de 2025: FatPipe Networks completó una oferta pública inicial orientada a escalar las ofertas de SD-WAN que incorporan tunelización VXLAN para cargas de trabajo de nube híbrida.

Alcance del Informe Global del Mercado de LAN Extensible Virtual

| Hardware |

| Software |

| Servicios |

| En Premisas |

| Basado en la Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Centro de Datos |

| Redes de Campus |

| Redes de Proveedores de Servicios |

| Sitios Remotos / de Borde |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Sanidad |

| Comercio Minorista y Comercio Electrónico |

| Fabricación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | En Premisas | ||

| Basado en la Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Aplicación | Centro de Datos | ||

| Redes de Campus | |||

| Redes de Proveedores de Servicios | |||

| Sitios Remotos / de Borde | |||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Gobierno y Defensa | |||

| Sanidad | |||

| Comercio Minorista y Comercio Electrónico | |||

| Fabricación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de LAN Extensible Virtual en 2025?

El tamaño del mercado de LAN Extensible Virtual se valora en USD 2,04 mil millones en 2025.

¿Qué CAGR se espera para las soluciones de LAN Extensible Virtual hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 15,33% de 2025 a 2030.

¿Qué región crece más rápido en los despliegues de VXLAN?

Asia-Pacífico lidera el crecimiento con una CAGR del 15,57% impulsada por la automatización de la fabricación y los proyectos de virtualización de telecomunicaciones.

¿Qué segmento de aplicación muestra el mayor impulso más allá de los centros de datos?

Los despliegues de redes de campus registran el crecimiento más rápido, avanzando a una CAGR del 15,41% hasta 2030.

¿Por qué se aceleran los ingresos por servicios en este espacio?

La creciente complejidad de VXLAN lleva a las empresas a contratar proveedores de servicios gestionados, lo que resulta en una CAGR del 15,89% para los servicios.

¿Cuál es una restricción principal que inhibe una adopción más amplia?

El alto CAPEX para tejidos de hoja y columna vertebral listos para 400 GbE limita los despliegues en mercados con restricciones presupuestarias.

Última actualización de la página el: