Tamaño y Participación del Mercado de Monitores de Estrés Térmico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

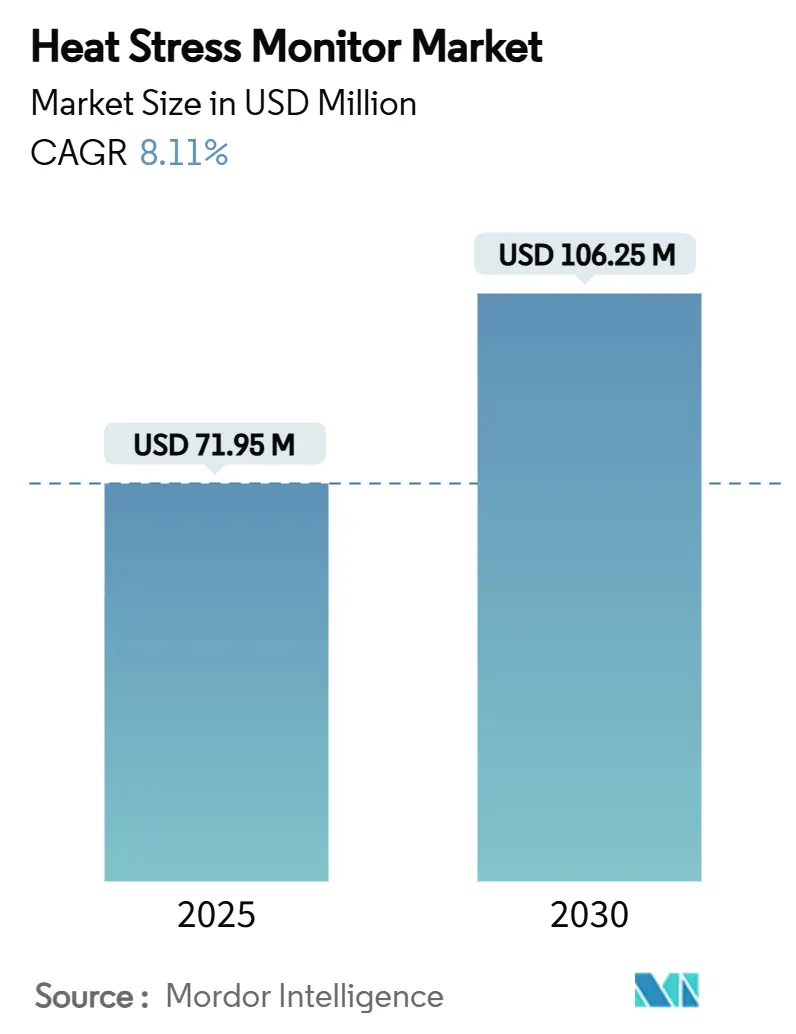

| Tamaño del Mercado (2025) | 71.95 Millones de dólares |

| Tamaño del Mercado (2030) | 106.25 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores de Estrés Térmico por Mordor Intelligence

El tamaño del mercado de Monitores de Estrés Térmico se situó en USD 71,95 millones en 2025 y se proyecta que alcance USD 106,25 millones para 2030, avanzando a una CAGR del 8,11% durante el período de pronóstico. La mayor vigilancia regulatoria, el aumento de la incidencia de lesiones laborales por calor y la rápida innovación en sensores han reposicionado el seguimiento del estrés térmico, pasando de pruebas periódicas a vigilancia continua. Los empleadores están destinando presupuestos de capital hacia plataformas integradas ambientales y fisiológicas que predicen el riesgo, una tendencia confirmada por el aviso de propuesta de reglamentación de OSHA de julio de 2024 que exige monitoreo una vez que el índice de calor alcanza los 80°F.[1]Departamento de Trabajo de EE. UU., "Prevención de Lesiones y Enfermedades por Calor en Entornos de Trabajo al Aire Libre y en Interiores – NPRM," OSHA, osha.govEl impulso competitivo también está moldeado por las exigencias de informes ESG, los programas de modernización militar y los incentivos de primas de seguros, todos los cuales integran el análisis de datos en tiempo real en la gestión rutinaria de la seguridad. Dentro de este marco en expansión, el mercado de Monitores de Estrés Térmico recompensa consistentemente a los proveedores que pueden combinar una detección precisa con pronósticos habilitados por inteligencia artificial, mientras que las barreras de costos y las preocupaciones sobre la privacidad siguen siendo los principales obstáculos para la adopción.

Conclusiones Clave del Informe

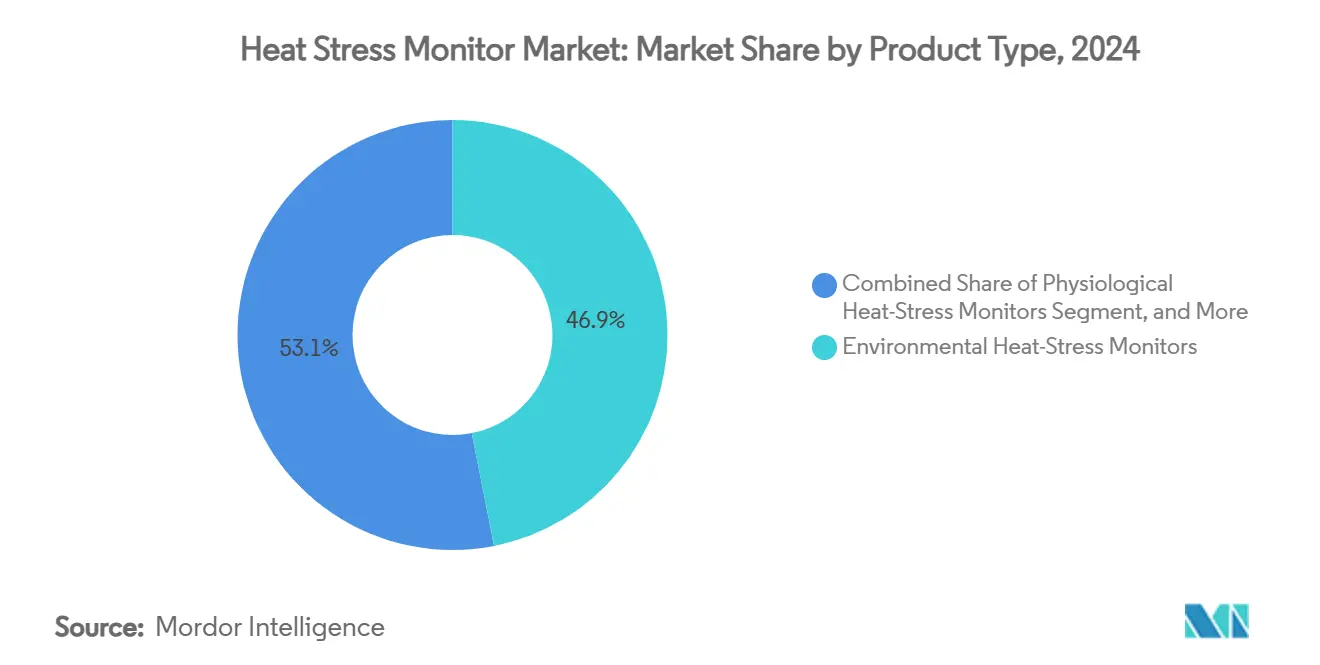

- Por tipo de producto, los Monitores de Estrés Térmico Ambientales lideraron con una participación de ingresos del 46,9% en 2024; las Soluciones Combinadas Ambientales y Fisiológicas están proyectadas para crecer a una CAGR del 8,2% hasta 2030.

- Por factor de forma, los dispositivos portátiles representaron el 38,7% de la participación del mercado de Monitores de Estrés Térmico en 2024, mientras que los parches vestibles se pronostican para expandirse a una CAGR del 8,5% hasta 2030.

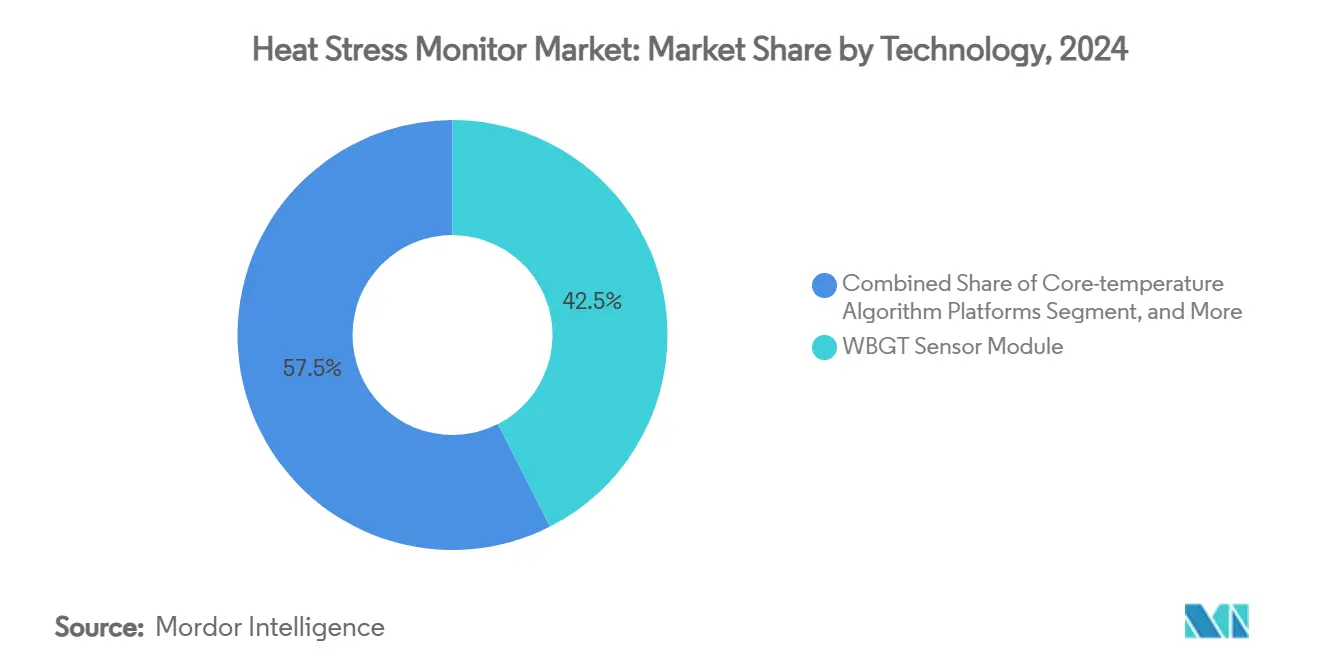

- Por tecnología, los módulos de sensores WBGT mantuvieron una participación del 42,5% del tamaño del mercado de Monitores de Estrés Térmico en 2024, mientras que los motores de análisis predictivo de inteligencia artificial y aprendizaje automático registran la CAGR más rápida del 8,8% hasta 2030.

- Por usuario final, la construcción capturó una participación del 28,3% en 2024 y el segmento militar está en camino de alcanzar una CAGR del 8,4% hasta 2030.

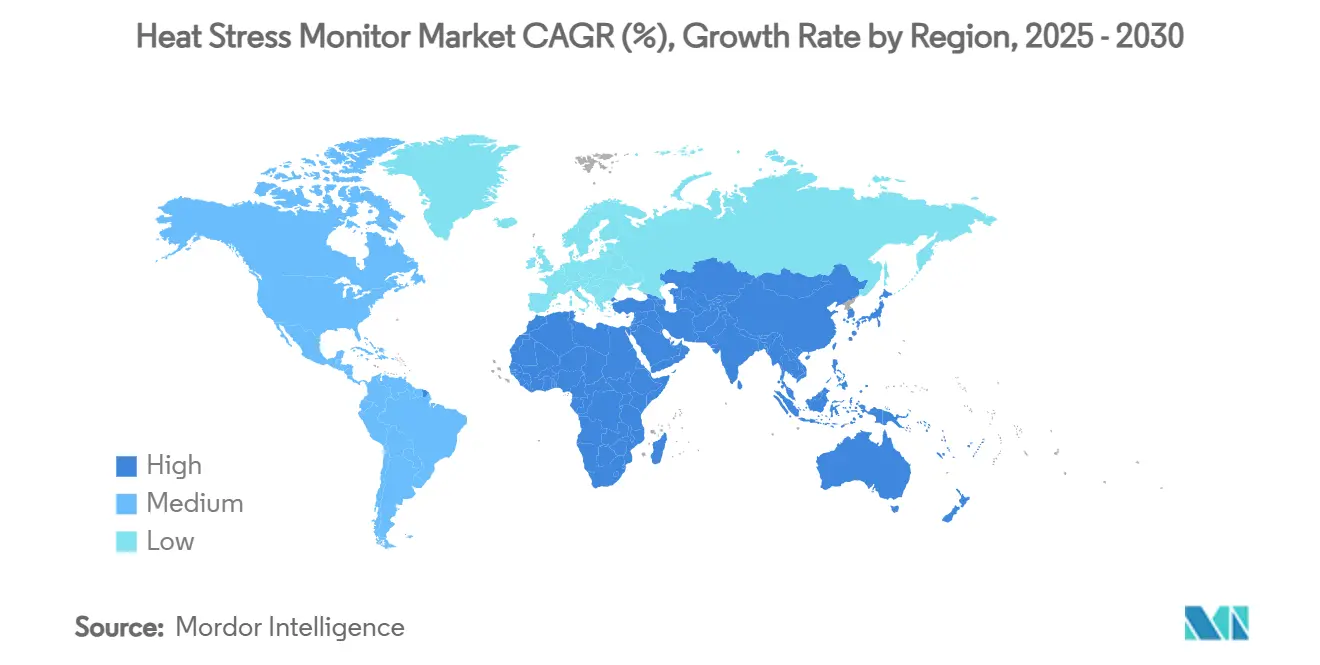

- Por geografía, América del Norte lideró con una participación de mercado del 34,1% en 2024; se proyecta que la región de Oriente Medio y África avance a una CAGR del 8,9% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Monitores de Estrés Térmico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre exposición ocupacional al calor | +1.8% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aumento de lesiones laborales relacionadas con el calor y pérdidas de productividad | +1.2% | Global, concentrado en centros de construcción y manufactura | Corto plazo (≤ 2 años) |

| Inversiones de los empleadores en ESG y cultura de seguridad | +1.5% | América del Norte y Unión Europea como núcleo, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de primas de seguros por despliegue de monitores certificados | +0.9% | América del Norte y Unión Europea, emergente en mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de modernización militar que integran dispositivos vestibles robustos | +0.7% | Mercados de defensa globales, liderados por EE. UU. y aliados de la OTAN | Largo plazo (≥ 4 años) |

| Demanda transversal de despliegues en ganadería y granjas inteligentes | +0.6% | Regiones agrícolas globales, concentradas en zonas de producción lechera intensiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Exposición Ocupacional al Calor

La propuesta de norma nacional de calor de OSHA obliga a los empleadores a implementar Planes de Prevención de Lesiones y Enfermedades por Calor cuando el índice de calor en el lugar de trabajo alcanza los 80°F, con controles adicionales a los 90°F. La norma afecta a aproximadamente 36 millones de trabajadores en EE. UU. y ya ha impulsado un aumento en las adquisiciones de monitores continuos que satisfacen las inminentes auditorías de cumplimiento. Las medidas de política paralelas en China y Tailandia extienden este impulso de cumplimiento, por lo que los fabricantes ahora diseñan conjuntos de sensores que cumplen con los umbrales de WBGT o temperatura central tanto de EE. UU. como de Asia.[2]Teniope Adewumi-Gunn, "Protecciones contra el Calor en el Lugar de Trabajo en Todo el Mundo," NRDC, nrdc.org En conjunto, estos estatutos anclan el mercado de Monitores de Estrés Térmico como una categoría de gasto no discrecional.

Aumento de Lesiones Laborales Relacionadas con el Calor y Pérdidas de Productividad

Las muertes relacionadas con el calor aumentaron a 2.300 en 2023, el nivel más alto en 45 años, con los trabajadores de la construcción enfrentando un riesgo de enfermedad 13 veces mayor que otros sectores. Estudios empíricos también vinculan cada aumento de 1°C en el WBGT con una disminución del 0,33% en la productividad laboral, lo que se traduce en pérdidas de producción de varios millones de dólares para las industrias expuestas al calor. Estos hechos impulsan la demanda corporativa de alertas predictivas y específicas para el personal que reducen el tiempo de inactividad y las reclamaciones de compensación.

Inversiones de los Empleadores en ESG y Cultura de Seguridad

Los inversores ahora evalúan el desempeño ESG en métricas concretas de salud y seguridad, y los paneles de control inteligentes de estrés térmico proporcionan los datos sólidos que los consejos de administración requieren. Los reguladores europeos añaden un impulso adicional al ofrecer descuentos en seguros y subsidios fiscales a las empresas que implementan monitoreo avanzado.[3]Agencia Europea para la Seguridad y la Salud en el Trabajo, "Eficacia de los Incentivos Económicos para Mejorar la Seguridad y la Salud en el Trabajo," osha.europa.eu A medida que los equipos directivos buscan logros ESG verificables, las plataformas integradas del mercado de Monitores de Estrés Térmico que registran horas de exposición, tiempos de respuesta a alarmas y recuentos de casi accidentes se integran en los conjuntos de informes empresariales.

Incentivos de Primas de Seguros por Monitores Certificados

Las aseguradoras de compensación laboral ahora incorporan datos de sensores en modelos actuariales y recompensan a los usuarios con primas más bajas por la mitigación documentada del riesgo. El Consejo Nacional de Seguros de Compensación cita la tecnología de seguridad vestible como un factor importante para reformar los algoritmos de calificación, otorgando a las empresas un retorno directo por la adopción del sistema. Este catalizador impulsado por las finanzas ha aumentado los volúmenes de solicitudes de propuesta para sistemas certificados de estrés térmico entre operadores de logística, almacenamiento y campos petroleros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de dispositivos y calibración para las pymes | -0.8% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Falta de estándares de rendimiento armonizados para sensores | -0.5% | Global, con diferencias regionales | Mediano plazo (2-4 años) |

| Resistencia de los trabajadores a la privacidad y de los sindicatos al seguimiento biométrico | -0.4% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Brechas de precisión en los algoritmos de temperatura central no invasivos | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Calibración para las Pymes

Muchas pequeñas empresas tienen dificultades para justificar desembolsos de más de USD 1.000 por unidad más calibraciones anuales trazables según normas ISO. La investigación sobre la adopción del Internet Industrial de las Cosas entre las pymes manufactureras de EE. UU. confirma que las barreras de costos iniciales superan los ahorros a largo plazo, especialmente cuando la base de empleados es pequeña. Sin subsidios de compra grupal o modelos de arrendamiento, esta barrera de precios limita la penetración en talleres y granjas de menor margen.

Resistencia de los Trabajadores a la Privacidad y de los Sindicatos al Seguimiento Biométrico

La Comisión para la Igualdad de Oportunidades en el Empleo advierte que la recopilación continua de datos fisiológicos puede violar las leyes sobre discapacidad a menos que esté claramente relacionada con el trabajo. Los sindicatos también argumentan que la vigilancia permanente coarta los derechos de organización, lo que genera demandas de negociación colectiva antes de la implementación de dispositivos. [4]Oficina de Rendición de Cuentas del Gobierno de EE. UU., "Vigilancia Digital de los Trabajadores," GAO, gao.gov Por lo tanto, los proveedores deben incorporar protocolos estrictos de minimización y anonimización de datos para calmar la resistencia y desbloquear una mayor adopción en el mercado de Monitores de Estrés Térmico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Integradas Impulsan la Evolución del Mercado

Los monitores ambientales mantuvieron una participación del 46,9% en los ingresos de 2024, respaldados por protocolos WBGT de décadas que los reguladores aceptan fácilmente. Sin embargo, el mercado de Monitores de Estrés Térmico está evolucionando hacia Soluciones Combinadas Ambientales y Fisiológicas que registran estimaciones de temperatura central en tiempo real y notificaciones automáticas, una categoría que crece a una CAGR del 8,2%. Las empresas seleccionan estos paquetes híbridos porque combinan lecturas ambientales con índices de tensión específicos del trabajador, reduciendo las falsas alarmas y mejorando la defensa legal. Los dispositivos fisiológicos por sí solos siguen siendo atractivos para unidades de alto riesgo como defensa o bomberos, pero las encuestas a compradores revelan que muchos gerentes de seguridad prefieren vistas de panel único, lo que explica el impulso de las arquitecturas integradas.

La educación del mercado ahora enfatiza la evidencia de que los índices de tensión fisiológica por calor evitan el 85% de los posibles incidentes de tensión térmica en comparación con los activadores solo ambientales. La reducción de riesgos demostrada impulsa las aprobaciones de gastos de capital, y muchas multinacionales implementan actualizaciones por fases donde el equipo WBGT existente se adapta con módulos de sensores fisiológicos. Durante el período de pronóstico, se espera que los paquetes integrados superen a las unidades solo ambientales en nuevas instalaciones, incluso cuando las regulaciones mantienen relevante el segmento heredado para auditorías rutinarias. Esta dinámica de mercado dual respalda tanto las ventas de modernización como los despliegues en nuevas instalaciones, proporcionando a los proveedores múltiples vías para capturar el crecimiento del mercado de Monitores de Estrés Térmico.

Por Factor de Forma: Los Dispositivos Vestibles Desafían el Dominio de los Portátiles

Los medidores portátiles continuaron representando el 38,7% de los envíos de 2024 porque los supervisores valoran las verificaciones puntuales durante las inspecciones del sitio. Sin embargo, la movilidad de los equipos de trabajo y la velocidad a la que puede aumentar la temperatura corporal han amplificado la demanda de dispositivos vestibles que ofrecen flujos ininterrumpidos. Se pronostica que los parches vestibles alcanzarán una CAGR del 8,5%, impulsados por avances en baterías flexibles y sustratos transpirables que eliminan los problemas anteriores de irritación cutánea. En los centros de distribución, los responsables de seguridad ya intercambian portapapeles por paneles de control en la nube que integran datos de parches con mapas de calor delimitados geográficamente.

Los sensores estacionarios o de sitio fijo todavía anclan las grandes plantas donde las zonas de hornos permanecen en ubicaciones predecibles, pero los sensores integrados en equipos de protección personal inteligentes, que van desde forros de cascos a camisas ignífugas, son la innovación principal. Los equipos montados en vehículos, mientras tanto, se dirigen a empresas de servicios públicos y minas a cielo abierto, alimentando pantallas en la cabina del conductor que activan pausas de descanso cuando el WBGT aumenta. Los testimonios de usuarios subrayan las mejoras de comodidad derivadas de umbrales de peso de sensor inferiores a 5 g, y los pilotos de granjas en Florida destacados por NBC mostraron que el 90% de los trabajadores aceptaron los nuevos dispositivos en lugar de las correas torácicas más voluminosas.

Por Tecnología: La Inteligencia Artificial y el Aprendizaje Automático Transforman las Capacidades Predictivas

Los módulos WBGT representaron el 42,5% de los despliegues tecnológicos en 2024 porque los auditores y aseguradoras siguen familiarizados con las lecturas de la norma ISO 7243. Dicho esto, los motores de análisis predictivo de inteligencia artificial y aprendizaje automático registran la CAGR más rápida del 8,8% a medida que los empleadores pasan de alarmas reactivas a puntuaciones de riesgo prospectivas. Los paneles de control modernos incorporan datos meteorológicos, de esfuerzo y de historial de enfermedades para generar curvas de probabilidad de 12 horas, siguiendo el modelo de los sistemas japoneses que lograron una alta precisión de alerta temprana.

Las plataformas de algoritmos de temperatura central mejoran cada trimestre a medida que los modelos basados en física se fusionan con entradas de fotopletismografía y cámaras térmicas, cerrando la brecha tecnológica que antes limitaba la fiabilidad no invasiva. La termografía infrarroja mantiene un atractivo de nicho para patios de materiales a granel y pistas de vuelo donde los sensores de contacto son impracticables, mientras que los nodos de múltiples sensores del Internet de las Cosas conectan todo bajo una única pila de red. Los proveedores que combinan inteligencia artificial propia con conexiones de interfaz de programación de aplicaciones abiertas se posicionan para integrarse con los conjuntos de gestión de salud, seguridad y medio ambiente o de sistemas de ejecución de manufactura existentes, un criterio de adquisición crítico para los grandes fabricantes.

Por Industria de Usuario Final: El Sector Militar Lidera la Adopción de Innovaciones

La construcción mantuvo una participación de ingresos del 28,3% en 2024 debido a la proporción desproporcionada de muertes relacionadas con el calor que enfrenta este segmento de fuerza laboral del 6%. Sin embargo, el sector militar y de defensa registra la CAGR más rápida del 8,4% a medida que proyectos como el Sistema de Prevención de Enfermedades por Calor del Ejército de EE. UU., probado en campo desde 2018, se expanden a los socios de la OTAN. La industria pesada, la minería y las instalaciones petroleras siguen de cerca, limitadas principalmente por las certificaciones de seguridad intrínseca que retrasan los despliegues rápidos.

La adopción en agricultura y silvicultura se acelera a través de pilotos de granjas inteligentes que rastrean las temperaturas centrales tanto de animales como de trabajadores, mientras que los laboratorios de ciencias del deporte emplean los mismos sensores para la preparación en días de competición. Los servicios públicos, la logística y los servicios de emergencia completan la curva de demanda, cada uno requiriendo carcasas robustecidas pero beneficiándose de sistemas de inteligencia artificial compartidos. Dado que los compradores institucionales en defensa y seguridad pública típicamente especifican contratos plurianuales y multisitio, su adopción impulsa garantías de volumen que ayudan a los proveedores a amortizar la investigación y el desarrollo y a reducir los costos unitarios para los sectores comerciales.

Análisis Geográfico

La participación del 34,1% de América del Norte en el mercado de Monitores de Estrés Térmico está respaldada por la claridad regulatoria y los profundos ecosistemas de seguros que monetizan la reducción de riesgos. Los flujos de inversión se dirigen hacia plataformas de análisis predictivo que se integran perfectamente con el software de gestión de salud, seguridad y medio ambiente más popular, y el Departamento de Defensa de EE. UU. actúa como incubador tecnológico cuyos dispositivos vestibles probados en campo migran rápidamente a los sitios de trabajo comerciales. Las arenas petrolíferas de Canadá y las maquiladoras de México añaden un impulso adicional al exigir dispositivos WBGT durante las olas de calor estacionales.

La CAGR del 8,9% de Oriente Medio y África se deriva de la urgencia impulsada por el clima combinada con megaproyectos de infraestructura. Los gobiernos del Golfo exigen a los contratistas autorizados que demuestren una mitigación documentada del riesgo de calor, y los operadores mineros en Sudáfrica adoptan nodos de Internet de las Cosas robustecidos para auditar el cumplimiento de forma remota. Los programas internacionales de fondos climáticos a menudo subsidian soluciones inteligentes de enfriamiento y monitoreo, lo que permite una rápida entrada al mercado para los proveedores capaces de certificar diseños intrínsecamente seguros.

Europa y Asia-Pacífico comparten impulsores comunes —códigos laborales estrictos e intensidad manufacturera— pero difieren en la velocidad de adopción. El modelo de incentivos económicos de la Unión Europea reduce el costo total de propiedad, mientras que la vasta fuerza laboral de Asia-Pacífico y los estudios sobre salud relacionada con el calor catalizan los despliegues mejorados con inteligencia artificial. Japón, por ejemplo, es pionero en índices de alerta temprana de aprendizaje automático que los mercados vecinos ahora están probando. India y Australia, que experimentan eventos de calor extremo más frecuentes, han comenzado a integrar cláusulas de estrés térmico en la legislación nacional de seguridad, ampliando la base geográfica direccionable del mercado de Monitores de Estrés Térmico.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada ya que ningún proveedor supera una participación de dos dígitos, lo que genera un fértil campo para pilas tecnológicas diferenciadas. Los principales actores tradicionales de instrumentación como TSI Incorporated y Honeywell aprovechan los laboratorios de calibración certificados y la distribución global, mientras que los actores especializados en dispositivos vestibles como Kenzen o SlateSafety ganan licitaciones al ofrecer actualizaciones de algoritmos más rápidas y paneles de control listos para interfaz de programación de aplicaciones. Las empresas de nivel medio colaboran con casas de análisis de software, forjando ecosistemas que combinan hardware de sensores, inteligencia artificial de puntuación de riesgos y plantillas de informes regulatorios en soluciones llave en mano.

Los movimientos estratégicos se agrupan en torno a tres temas. Primero, los fabricantes de equipos originales presentan patentes para algoritmos de temperatura central no invasivos que combinan imágenes térmicas con variabilidad de la frecuencia cardíaca, con el objetivo de desplazar los termistores ingeribles. Segundo, los inversores de capital respaldan a nuevos actores como Epicore, cuyos parches de detección de sudor aseguraron financiamiento en enero de 2024 para ingresar a los mercados de construcción asiáticos. Tercero, los actores establecidos de metrología adquieren empresas emergentes de inteligencia artificial para cerrar brechas de software, siguiendo el modelo del giro previo de Honeywell hacia el análisis en la nube en toda su cartera de sensores.

La fidelización de clientes aumenta con cada lanzamiento de firmware, ya que la eficacia del algoritmo mejora una vez que los modelos se entrenan con perfiles de exposición específicos del sitio. Ese efecto de red de datos podría inclinar gradualmente la concentración del mercado hacia proveedores verticalmente integrados. Aun así, la estructura de la industria de Monitores de Estrés Térmico a corto plazo seguirá siendo pluralista porque los usuarios finales abarcan clases de riesgo dispares —desde granjas lecheras hasta bases operativas avanzadas— cada una exigiendo robustez de sensor, factor de forma y puntos de precio adaptados.

Líderes de la Industria de Monitores de Estrés Térmico

TSI Incorporated

Nielsen-Kellerman (Kestrel)

Teledyne FLIR LLC

Honeywell International Inc.

SlateSafety Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: el Laboratorio Nacional del Noroeste del Pacífico emitió una evaluación instando a una integración más estrecha de los análisis cardíacos y de estrés térmico para los dispositivos vestibles de los primeros respondedores.

- Septiembre de 2024: Nature Digital Medicine informó tasas de aceptación de dispositivos del 90% entre agricultores kenianos que usaban monitores fisiológicos de grado de investigación, subrayando la escalabilidad global.

- Agosto de 2024: la Universidad Politécnica de Hong Kong presentó ropa robótica blanda capaz de ajustar de forma autónoma el aislamiento térmico durante el calor extremo.

- Agosto de 2024: NBC News destacó los ensayos en granjas de Florida de bioparches ligeros que notifican directamente a los trabajadores cuando los índices de calor corporal aumentan.

Alcance del Informe Global del Mercado de Monitores de Estrés Térmico

| Monitores de Estrés Térmico Ambientales |

| Monitores de Estrés Térmico Fisiológicos |

| Soluciones Combinadas Ambientales y Fisiológicas |

| Plataformas de Software y Análisis |

| Accesorios y Herramientas de Calibración |

| Dispositivos Portátiles |

| Parches y Bandas Vestibles |

| Sensores Estacionarios y de Sitio Fijo |

| Sensores Integrados en Equipos de Protección Personal Inteligentes |

| Sensores Montados en Vehículos y Equipos |

| Módulos de Sensores WBGT |

| Plataformas de Algoritmos de Temperatura Central |

| Sistemas Basados en Termografía Infrarroja |

| Nodos de Múltiples Sensores Conectados al Internet de las Cosas |

| Motores de Análisis Predictivo de Inteligencia Artificial y Aprendizaje Automático |

| Construcción |

| Manufactura e Industria Pesada |

| Minería, Petróleo y Gas |

| Militar y Defensa |

| Agricultura y Silvicultura |

| Deportes y Atletismo |

| Servicios Públicos y Energía |

| Logística y Transporte |

| Servicios de Emergencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Monitores de Estrés Térmico Ambientales | ||

| Monitores de Estrés Térmico Fisiológicos | |||

| Soluciones Combinadas Ambientales y Fisiológicas | |||

| Plataformas de Software y Análisis | |||

| Accesorios y Herramientas de Calibración | |||

| Por Factor de Forma | Dispositivos Portátiles | ||

| Parches y Bandas Vestibles | |||

| Sensores Estacionarios y de Sitio Fijo | |||

| Sensores Integrados en Equipos de Protección Personal Inteligentes | |||

| Sensores Montados en Vehículos y Equipos | |||

| Por Tecnología | Módulos de Sensores WBGT | ||

| Plataformas de Algoritmos de Temperatura Central | |||

| Sistemas Basados en Termografía Infrarroja | |||

| Nodos de Múltiples Sensores Conectados al Internet de las Cosas | |||

| Motores de Análisis Predictivo de Inteligencia Artificial y Aprendizaje Automático | |||

| Por Industria de Usuario Final | Construcción | ||

| Manufactura e Industria Pesada | |||

| Minería, Petróleo y Gas | |||

| Militar y Defensa | |||

| Agricultura y Silvicultura | |||

| Deportes y Atletismo | |||

| Servicios Públicos y Energía | |||

| Logística y Transporte | |||

| Servicios de Emergencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Monitores de Estrés Térmico?

El tamaño del mercado de Monitores de Estrés Térmico alcanzó USD 71,95 millones en 2025 y se pronostica que escalará a USD 106,25 millones para 2030.

¿Qué tan rápido crecerá la demanda de dispositivos vestibles de estrés térmico?

Se proyecta que los parches vestibles registren una CAGR del 8,5% hasta 2030, lo que refleja el cambio de los empleadores hacia un monitoreo continuo centrado en el trabajador.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Los motores de análisis predictivo de inteligencia artificial y aprendizaje automático exhiben el mayor crecimiento pronosticado con una CAGR del 8,8% a medida que las empresas pasan de alarmas reactivas a predicción proactiva de riesgos.

¿Por qué la construcción es el principal usuario final?

La construcción lidera con una participación de mercado del 28% porque los equipos al aire libre enfrentan la mayor incidencia de lesiones por calor y caen directamente bajo los mandatos pendientes de OSHA.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Oriente Medio y África están proyectados para una CAGR del 8,9% hasta 2030, impulsados por condiciones climáticas extremas y proyectos de infraestructura a gran escala que requieren una protección estricta de los trabajadores.

¿Cómo influyen las aseguradoras en las tasas de adopción?

Las aseguradoras de compensación laboral ahora ofrecen descuentos en primas a los empleadores que implementan sistemas de monitoreo certificados, creando un retorno de inversión directo que acelera las decisiones de adquisición.

Última actualización de la página el: