Tamaño y Participación del Mercado de Sensores de Temperatura de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

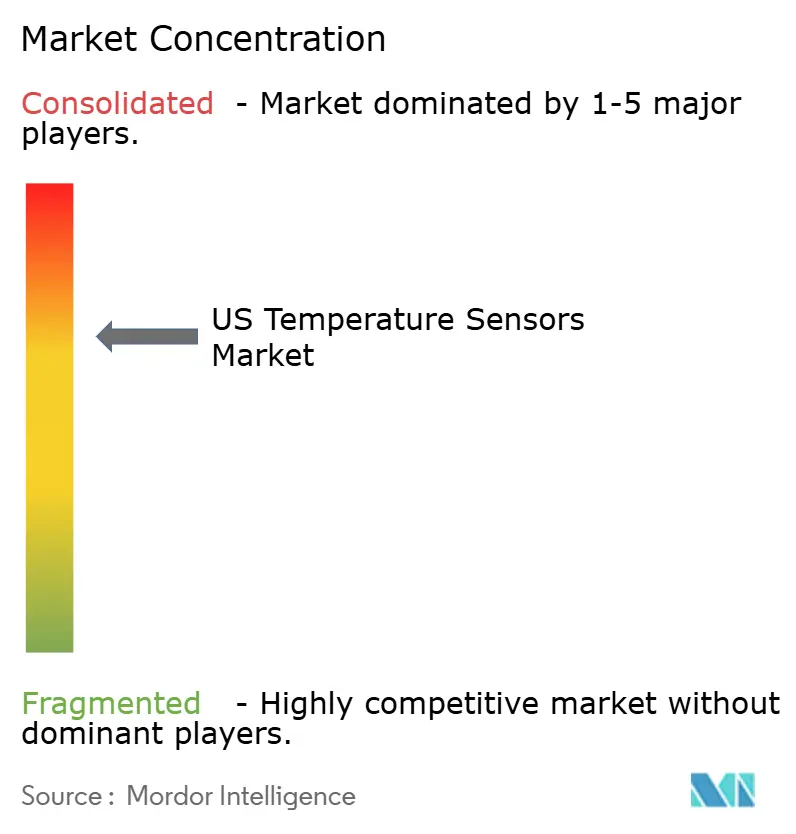

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Temperatura de EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Sensores de Temperatura de EE. UU. crezca de USD 1,95 mil millones en 2025 a USD 2,08 mil millones en 2026 y se prevé que alcance USD 2,89 mil millones en 2031 a una CAGR del 6,78% durante 2026-2031. Las exigencias de precisión de menos de un grado, los incentivos federales que fortalecen la producción nacional de semiconductores y la difusión del monitoreo en tiempo real en las cadenas de valor de los vehículos eléctricos y los sistemas de refrigeración de centros de datos mantienen el motor de crecimiento en marcha. La liquidez en inversiones privadas en semiconductores que ya supera los USD 400 mil millones ha desbloqueado nuevas fábricas que dependen del diagnóstico térmico en proceso, mientras que las fábricas autónomas y los programas de mantenimiento predictivo impulsan modernizaciones continuas de sensores. Las soluciones distribuidas de fibra óptica, los avanzados conjuntos de infrarrojos y los dispositivos de borde habilitados con IA están ampliando la ventaja competitiva de los proveedores capaces de combinar precisión de medición con análisis integrados. Al mismo tiempo, regulaciones de seguridad más estrictas en el sector sanitario, el almacenamiento de energía y los sitios petroquímicos garantizan que los ciclos de reemplazo se mantengan ágiles incluso en instalaciones cableadas heredadas.

Conclusiones Clave del Informe

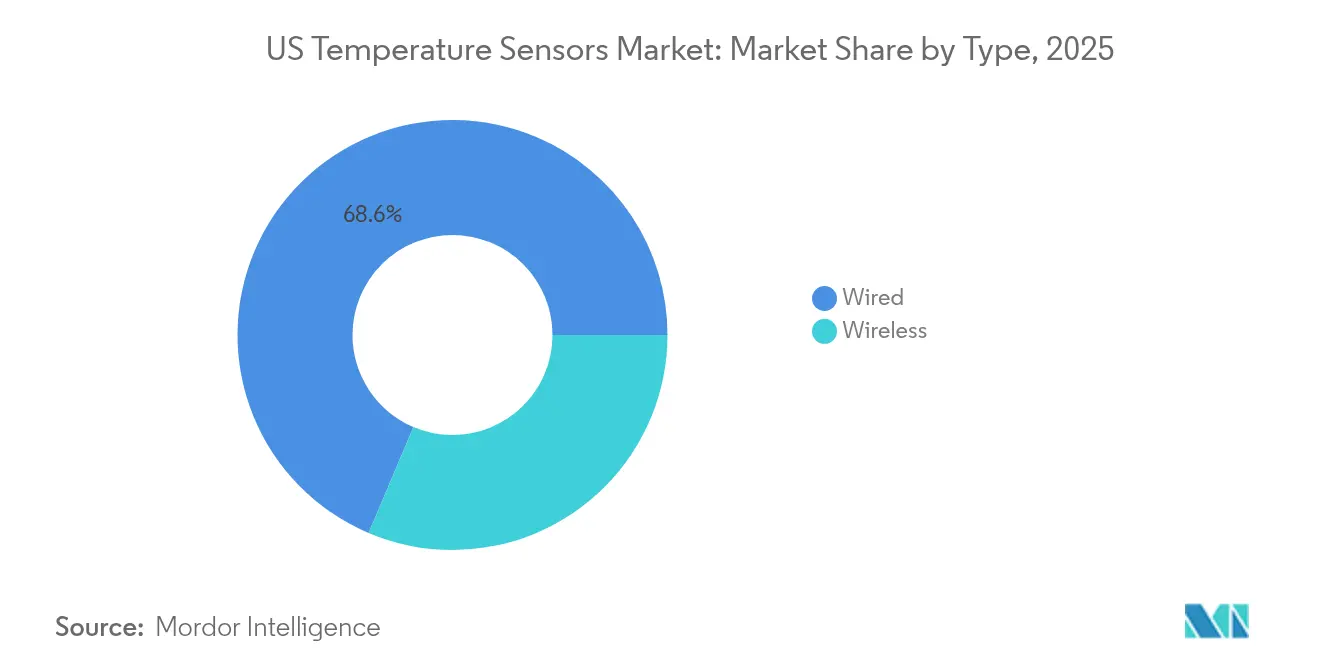

- Por tipo, los dispositivos con cable lideraron con el 68,62% de la participación del mercado de sensores de temperatura de EE. UU. en 2025; se proyecta que los dispositivos inalámbricos crezcan a una CAGR del 10,22% hasta 2031.

- Por tecnología, los termopares capturaron el 31,95% de los ingresos en 2025, mientras que se prevé que la detección de temperatura distribuida por fibra óptica se expanda a una CAGR del 11,10% hasta 2031.

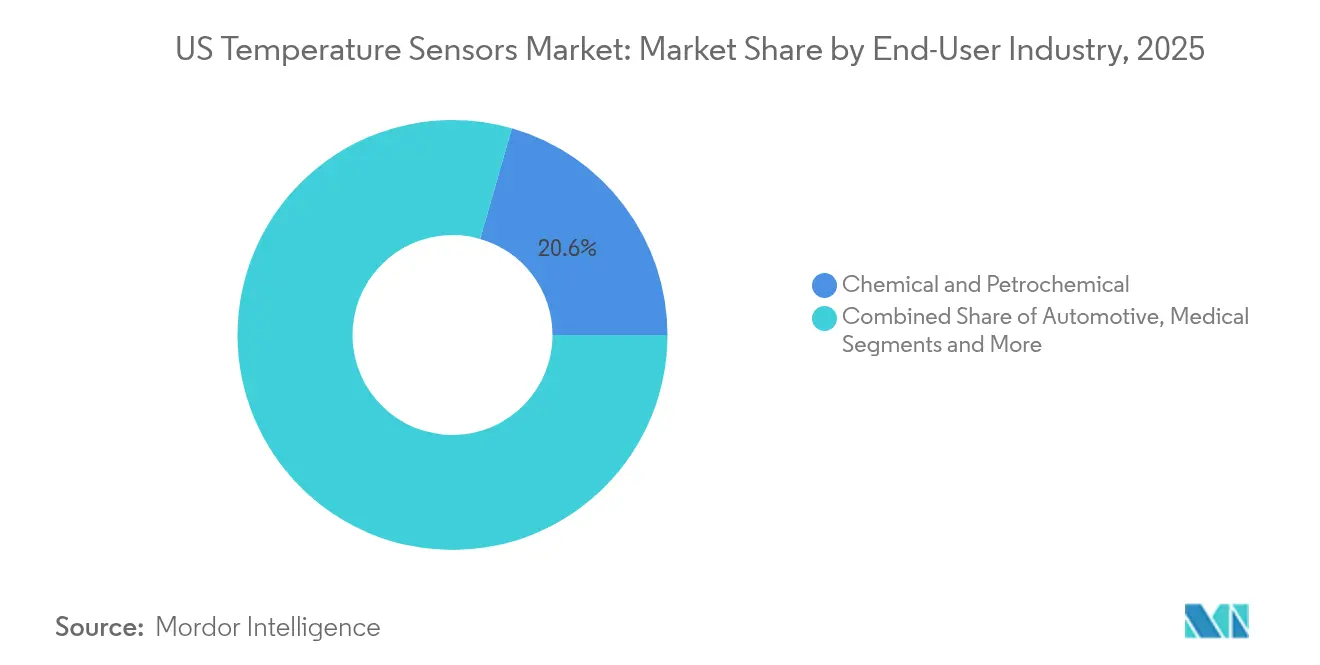

- Por industria de usuario final, las instalaciones químicas y petroquímicas representaron el 20,55% de las ventas de 2025, mientras que las aplicaciones médicas avanzan a una CAGR del 10,63% hasta 2031.

- Por conectividad, las soluciones de contacto mantuvieron el 85,10% de la participación del tamaño del mercado de sensores de temperatura de EE. UU. en 2025; los formatos sin contacto avanzan a una CAGR del 10,05% hasta 2031.

- Por entorno de aplicación, el monitoreo de procesos industriales representó el 34,05% de los ingresos en 2025, con la refrigeración de centros de datos creciendo más rápido a una CAGR del 9,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores de Temperatura de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Industria 4.0 y adopción de fábricas inteligentes | +1.8% | A nivel nacional; cinturón manufacturero del Medio Oeste | Mediano plazo (2–4 años) |

| Creciente demanda de detección de temperatura en electrónica de consumo portátil | +1.2% | Centros tecnológicos de la Costa Oeste; expansión a nivel nacional | Corto plazo (≤2 años) |

| Crecientes requisitos de electrónica automotriz y gestión térmica de vehículos eléctricos | +1.5% | Corredores de vehículos eléctricos del Sur y el Oeste | Largo plazo (≥4 años) |

| Adopción de sensores IoT para cadena de frío en la logística de vacunas de ARNm | +0.8% | Clústeres farmacéuticos a nivel nacional | Mediano plazo (2–4 años) |

| Rápido crecimiento de la detección distribuida de refrigeración líquida en centros de datos | +1.1% | Centros de hiperescala del Oeste y centros financieros del Este | Corto plazo (≤2 años) |

| Incentivos federales de relocalización que impulsan los sensores de proceso térmico en fábricas de semiconductores | +0.9% | Arizona, Texas, Ohio, Nueva York | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Industria 4.0 y adopción de fábricas inteligentes

La digitalización industrial transforma los pisos de fábrica al fusionar IA, robótica e instrumentación conectada, y la detección de temperatura se encuentra en el corazón de esa convergencia. Los programas de mantenimiento predictivo que antes muestreaban unos pocos activos clave ahora cubren líneas de producción completas con cientos de nodos que señalan desviaciones térmicas horas antes de las averías mecánicas.[1]Senseor, "Solución AMS01 – Solución de Monitoreo de Temperatura y Descarga Parcial en Cuadros de Distribución," senseor.com Los conjuntos de chips de IA de borde integrados en los nuevos sensores de Texas Instruments procesan flujos de datos locales para que las alertas a nivel de milisegundos puedan activar respuestas automatizadas sin latencia en la nube. Los protocolos interoperables como FOUNDATION Fieldbus y PROFINET simplifican la integración del sistema, mientras que las carcasas reforzadas y los rangos de temperatura extendidos garantizan un servicio confiable en zonas con polvo y alta vibración. Como resultado, el mercado de sensores de temperatura de EE. UU. sigue disfrutando de ventas de reemplazo en redes PLC heredadas y nueva demanda de fábricas inteligentes de nueva construcción.

Creciente demanda de detección de temperatura en electrónica de consumo portátil

Los chips miniaturizados de bajo consumo han llevado la precisión de temperatura de grado clínico a los dispositivos cotidianos, permitiendo a los consumidores rastrear la temperatura corporal central con una precisión de ±0,1 °C para la detección temprana de enfermedades.[2]Nishant Verma et al., "Un Dispositivo Portátil Novedoso para el Monitoreo Continuo de Temperatura y Detección de Fiebre," IEEE Journal of Translational Engineering in Health and Medicine, ieee.org Los sustratos elásticos ahora se adaptan a la piel durante días sin irritación, y los diseños de doble sensor para el canal auditivo ofrecen lecturas continuas que se integran en los flujos de trabajo de telesalud. Los enlaces celulares de quinta generación y los chips de computación de borde envían flujos cifrados a los paneles de control sanitarios para que los médicos puedan intervenir de forma remota, una capacidad valorada por los programas de envejecimiento en el hogar. Para los fabricantes de sensores, estos diseños ganadores ofrecen canales de consumo de alto volumen más apalancamiento tecnológico en el IoT industrial donde los presupuestos de energía son igualmente ajustados. El impulso resultante mantiene al mercado de sensores de temperatura de EE. UU. en una pronunciada curva de innovación.

Crecientes requisitos de electrónica automotriz y gestión térmica de vehículos eléctricos

Los paquetes de baterías de vehículos eléctricos operan dentro de márgenes de seguridad estrechos, convirtiendo los diferenciales de temperatura de 0,1 °C en posibles eventos de fuga térmica. Los nuevos sensores de rotor de Continental comprimen las bandas de tolerancia de 15 °C a 3 °C, ayudando a los diseñadores de motores a reducir el contenido de imanes de tierras raras mientras mantienen el par motor.[3]Austin Weber, "Nuevo Sensor Mide el Calor en Motores de Vehículos Eléctricos," ASSEMBLY Magazine, assemblymag.com El sensor de electrolito para seguridad de baterías de Honeywell advierte con hasta 20 minutos de anticipación ante eventos térmicos, proporcionando tiempo de reacción crucial durante la carga rápida. Dado que las arquitecturas de próxima generación de 800 V elevan las frecuencias de conmutación, los nodos de temperatura deben sobrevivir a campos electromagnéticos más intensos y cumplir los objetivos de seguridad funcional ASIL D de primer nivel. Estas especificaciones estrictas protegen los márgenes de los sensores y mantienen al mercado de sensores de temperatura de EE. UU. estrechamente vinculado a las curvas de adopción de vehículos eléctricos.

Adopción de sensores IoT para cadena de frío en la logística de vacunas de ARNm

El almacenamiento a temperatura ultrabajas ha pasado de los biológicos de nicho a los programas de inmunización masiva, obligando a los distribuidores a certificar la integridad del producto en cada transferencia. Los sensores habilitados para IoT ahora se combinan con registros de cadena de bloques para generar registros de temperatura inmutables, cerrando brechas regulatorias y simplificando las retiradas de productos. La conectividad IoT satelital aborda los puntos ciegos a lo largo de las rutas rurales, y las unidades de múltiples sensores rastrean simultáneamente las cámaras de hielo seco y los almacenamientos a temperatura ambiente.[4]Wyld Networks, "Cómo el IoT Satelital Está Transformando la Captura de Datos para el Petróleo y el Gas," wyldnetworks.com A medida que los volúmenes de terapia celular y génica aumentan, las perspectivas de ingresos para la detección en tiempo real de la cadena de frío crecen en consecuencia dentro del mercado de sensores de temperatura de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de semiconductores y metales del grupo del platino | –0.9% | A nivel nacional a través de cadenas de suministro globales | Corto plazo (≤2 años) |

| Los prolongados ciclos de diseño ralentizan el reemplazo de sensores en sectores regulados | –0.6% | Fábricas aeroespaciales y médicas a nivel nacional | Largo plazo (≥4 años) |

| Preocupaciones de ciberseguridad sobre sensores inalámbricos en infraestructuras críticas | –0.4% | Instalaciones de energía y defensa a nivel nacional | Mediano plazo (2–4 años) |

| La escasez de instaladores de fibra óptica frena el despliegue de la detección distribuida | –0.3% | Mercados rurales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de semiconductores y metales del grupo del platino

Las fluctuaciones de precios en galio, germanio y platino alteran las estructuras de costos de los detectores de temperatura resistivos y las sondas de alta precisión basadas en chips. El dominio de China en el refinado de galio y germanio mantiene a los compradores estadounidenses vulnerables a las restricciones de exportación, mientras que las películas delgadas de platino enfrentan escasez de suministro ante la intensificación de la demanda de celdas de combustible y convertidores catalíticos. La incertidumbre presupuestaria puede retrasar los proyectos de actualización, reduciendo los volúmenes a corto plazo dentro del mercado de sensores de temperatura de EE. UU.

Preocupaciones de ciberseguridad sobre sensores inalámbricos en infraestructuras críticas

Los dispositivos IoT amplían las superficies de ataque para los piratas informáticos que apuntan a activos de defensa, energía y química. Los ataques de repetición de radiofrecuencia y los episodios de interferencia han llevado al Departamento de Defensa a elaborar estándares de autenticación más estrictos, añadiendo costos y tiempo de desarrollo a los nodos inalámbricos. Hasta que los marcos de diseño seguro maduren, algunos operadores se aferran a los sistemas cableados, moderando la adopción inalámbrica de otro modo rápida en el mercado de sensores de temperatura de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento Inalámbrico Acelera la Modernización de la Infraestructura

Los dispositivos con cable retuvieron el 68,62% de los ingresos de 2025 gracias a la confiabilidad del cableado fijo en los lazos de seguridad crítica y el cableado DCS existente, aunque los nodos inalámbricos escalan a una CAGR del 10,22% por la facilidad de modernización y los menores costos de instalación. Se prevé que el tamaño del mercado de sensores de temperatura de EE. UU. para productos inalámbricos alcance USD 1,09 mil millones en 2031, reflejando una sólida adopción en centros de datos y plantas de alimentos. Los recolectores de energía autónomos desarrollados en el MIT eliminan las barreras de mantenimiento de baterías y amplían los casos de uso en bombas, hornos y equipos rotativos. En fábricas extensas, LoRaWAN y 5G NB-IoT permiten un alcance de kilómetros con presupuestos de energía de milivatios, dando a los gerentes de planta mapas de calor detallados sin necesidad de tender cables.

Los temores de confiabilidad que antes ensombrecían lo inalámbrico se han disipado a medida que el salto de frecuencia y el cifrado AES-128 se convierten en estándar. Los microcontroladores de borde ahora preprocesan las lecturas para reducir las cargas de paquetes, disminuyendo la congestión en las redes troncales de fábrica. Mientras tanto, la incumbencia cableada persiste en líneas nucleares, farmacéuticas y aeroespaciales donde los protocolos de gobernanza requieren cableado fijo y salidas analógicas. Los proveedores que agrupan pasarelas de modo mixto que conectan lazos de 4-20 mA con radios Wi-Fi o Sub-GHz se benefician de los despliegues híbridos y amplían su participación en el mercado de sensores de temperatura de EE. UU.

Por Tecnología: La Detección de Temperatura Distribuida por Fibra Óptica Interrumpe los Paradigmas de Detección Tradicionales

Los termopares aportaron el 31,95% de la facturación de 2025 al cubrir calor extremo de hasta 2.300 °C, pero los sistemas distribuidos de fibra óptica se disparan a una CAGR del 11,10% a medida que las industrias anhelan resolución espacial sobre verificaciones puntuales. Se proyecta que el tamaño del mercado de sensores de temperatura de EE. UU. para la detección de temperatura distribuida supere los USD 525,4 millones en 2031. Inmunes a la interferencia electromagnética, las líneas de fibra navegan por bahías de alta tensión y hornos de inducción donde la electrónica falla. Las unidades de alta definición de Luna Innovations logran una granularidad submilimétrica, mapeando módulos de baterías y tuberías criogénicas por igual.

Los Detectores de Temperatura por Resistencia siguen dominando las salas limpias farmacéuticas y los laboratorios de metrología que estipulan una precisión de ±0,1 °C. Los termistores capturan los electrodomésticos sensibles al costo, mientras que los conjuntos de infrarrojos desbloquean la imagen térmica para el mantenimiento predictivo. Los transmisores híbridos que ofrecen protocolos HART, Modbus o Ethernet simplifican la integración en gemelos digitales. Los proveedores que suministran pilas completas de elemento sensor, transmisor de montaje en cabezal y firmware de análisis refuerzan los ingresos recurrentes y profundizan su posición dentro del mercado de sensores de temperatura de EE. UU.

Por Industria de Usuario Final: Las Aplicaciones Médicas Impulsan la Innovación en Precisión

Los complejos químicos y petroquímicos representaron el 20,55% de los envíos de 2025, ya que las refinerías monitorean el reflujo de columnas de destilación y los tubos de hornos de craqueo. Sin embargo, los despliegues médicos se disparan a una CAGR del 10,63%, superando el crecimiento general del mercado de sensores de temperatura de EE. UU. La demanda proviene de parches portátiles, implantables y máquinas de diálisis portátiles que buscan presupuestos de un solo dígito de milivatios y recubrimientos biocompatibles. Los chips de menos de 50 nW demostrados en 2025 permiten un monitoreo de meses sin cambios de batería.

En otros sectores, las plantas de baterías para vehículos eléctricos, las góndolas de turbinas eólicas y las líneas de exportación de gas natural licuado plantean desafíos únicos de precisión, vibración y corrosión. La transferencia de conocimiento entre industrias significa que los avances en un segmento se propagan rápidamente a otro. Los proveedores que dominan la ingeniería de aplicaciones, seleccionando aleaciones de vaina, clasificaciones de ingreso y filtros de firmware, ganan pedidos personalizados de mayor margen, elevando los rendimientos generales en el mercado de sensores de temperatura de EE. UU.

Por Conectividad: La Detección Sin Contacto Gana Aplicaciones de Seguridad Crítica

Las sondas de contacto mantuvieron el 85,10% de los ingresos en 2025, respaldadas por detectores de temperatura por resistencia de inmersión directa y termopares integrados en medios de proceso. Sin embargo, las unidades de infrarrojos sin contacto se expanden a una CAGR del 10,05% a medida que los códigos de la OSHA y el NEC endurecen las normas de inspección a distancia segura. Las cámaras de infrarrojos robóticas que patrullan los pasillos de los centros de datos detectan puntos calientes detrás de los paneles de las puertas mucho antes de que se activen las alarmas.

Los pirómetros láser ahora leen las coladas de metal fundido desde varios metros de distancia, protegiendo a los operadores de los peligros de salpicaduras. En las subestaciones eléctricas, las pistolas de infrarrojos portátiles señalan fallas en los aisladores sin desconectar los sistemas, mientras que las superposiciones de análisis recomiendan el reequilibrio de carga. A medida que proliferan los regímenes de seguridad predictiva, los formatos sin contacto irán erosionando gradualmente el dominio del contacto dentro del mercado de sensores de temperatura de EE. UU.

Por Entorno de Aplicación: Los Centros de Datos Impulsan la Innovación en Refrigeración Líquida

El monitoreo de procesos industriales aportó el 34,05% de los ingresos en 2025, pero las salas de datos con refrigeración líquida encabezan los gráficos de crecimiento con una CAGR del 9,35%. Los operadores de hiperescala que persiguen el rendimiento de inferencia de IA están invirtiendo fondos en tecnologías de placa fría e inmersión, y cada lazo de bomba exige un seguimiento continuo del diferencial de entrada y salida. Las cadenas de detección de temperatura distribuida por fibra óptica miden cientos de puntos a lo largo de las tuberías de distribución, alimentando modelos de aprendizaje automático que ajustan los caudales en tiempo real para reducir la eficiencia de uso de energía.

Los dispositivos portátiles sanitarios, los trenes de potencia de vehículos eléctricos y los segmentos de HVAC para automatización de edificios añaden diversidad a la demanda. Una sola gigafábrica puede albergar cinco ecosistemas distintos de medición de temperatura: hornos de secado de electrodos de baterías, enfriadores de refrigerante, pilas de inversores, lazos de confort ambiental y sistemas de almacenamiento de energía, cada uno con diferentes precisiones, tiempos de respuesta y factores de forma. Tal amplitud mantiene al mercado de sensores de temperatura de EE. UU. tanto resiliente como ávido de innovación.

Análisis Geográfico

El Sur domina con el 36,85% de las ventas de 2025, impulsado por los gigantes petroquímicos de la Costa del Golfo, las plantas de ensamblaje de vehículos eléctricos y la agresiva construcción de fábricas de semiconductores bajo la Ley CHIPS. Las expansiones de Tesla en Texas y las nuevas terminales de gas natural licuado en Luisiana requieren instrumentación de alta temperatura y criogénica, respectivamente. Los incentivos de abastecimiento local impulsan las adquisiciones hacia proveedores de sensores nacionales que pueden dar servicio a los sitios en cuestión de horas, manteniendo la captura de valor dentro de las fronteras de EE. UU.

En contraste, el Oeste está creciendo a una CAGR del 9,76% a medida que los centros de datos de Silicon Valley pivotan hacia la refrigeración líquida y el ecosistema de vehículos eléctricos de California escala. Los mandatos de energía renovable proliferan los puntos de sensor en granjas solares, pozos geotérmicos y turbinas eólicas. Los proyectos de fundición de Intel en Arizona profundizan la demanda de sondas certificadas para salas limpias de Clase 1, mientras que las redes propensas a incendios forestales en California despliegan cámaras de infrarrojos sin contacto para el monitoreo de líneas de transmisión.

Los estados del Medio Oeste y el Noreste adoptan modernizaciones de la Industria 4.0 en plantas heredadas, desplegando redes inalámbricas para contrarrestar la escasez de mano de obra calificada y mejorar las métricas de eficiencia general de los equipos. Los climas invernales severos requieren sensores clasificados hasta -40 °C, mientras que los veranos húmedos del Golfo exigen recubrimientos conformales para combatir la condensación. Los extremos climáticos regionales, por tanto, dan forma a las elecciones de materiales y las técnicas de sellado, dando una ventaja a los proveedores de soluciones completas en el mercado de sensores de temperatura de EE. UU.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Los pesos pesados como Texas Instruments, Honeywell y TE Connectivity despliegan carteras de extremo a extremo y fábricas que aseguran el suministro de silicio, protegiéndolos de los cuellos de botella en las fundiciones. Su integración vertical les permite agrupar transductores con cadenas de señal ASIC y software de diagnóstico, profundizando la fidelización de clientes. El acuerdo de Honeywell en 2025 para automatizar la planta de baterías de LG Energy Solution en Arizona subraya el cambio de las ventas de componentes a plataformas holísticas de gestión térmica.

Los participantes de nicho persiguen espacios en blanco en computación cuántica, nanofotónica y detección en entornos extremos. Las empresas derivadas universitarias presentan termometría integrada que mantiene una estabilidad de femtokelvin para los bits cuánticos, destacando la demanda futura más allá de la línea de base industrial actual. El firmware ciberseguro y los chips de IA en el sensor diferencian a los proveedores de nivel medio que apuntan a licitaciones de infraestructuras críticas.

Las colaboraciones estratégicas están en tendencia: TI y Delta Electronics codesarrollaron un cargador a bordo de 11 kW con una eficiencia del 95% que integra múltiples canales de temperatura de alta velocidad. La cobertura de la cadena de suministro también gana atención; la expansión de Polar Semiconductor en Minnesota aísla los programas de sensores automotrices de la geopolítica de Asia-Pacífico. En conjunto, estos movimientos refuerzan el nivel tecnológico y sostienen la rotación competitiva dentro del mercado de sensores de temperatura de EE. UU.

Líderes de la Industria de Sensores de Temperatura de EE. UU.

TEXAS INSTRUMENTS INC.

Honeywell International Inc.

ANALOG DEVICES INC.

Fluke Process Instruments

EMERSON ELECTRIC CO.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Texas Instruments lanzó el fusible electrónico TPS1685 de 48 V y etapas de potencia GaN con una eficiencia superior al 98% para los rieles de centros de datos, mejorando los márgenes térmicos.

- Enero de 2025: Texas Instruments presentó el sensor de radar AWRL6844 de 60 GHz con IA de borde integrada para habitáculos automotrices.

- Enero de 2025: Honeywell lanzó el Sensor de Electrolito para Seguridad de Baterías y se asoció con Titan Advanced Energy Solutions para el análisis de baterías por ultrasonido.

- Noviembre de 2024: Texas Instruments se comprometió a utilizar electricidad 100% renovable para la fabricación en 2030.

Alcance del Informe del Mercado de Sensores de Temperatura de EE. UU.

Los sensores de temperatura son dispositivos para medir lecturas de temperatura a través de señales eléctricas. El sensor está fabricado con dos metales que generan voltaje eléctrico o resistencia una vez que detecta un cambio de temperatura. Los sensores de temperatura tienen varios tipos de sensores basados en el tipo de tecnología, como Infrarrojo, Termopar, Detectores de Temperatura por Resistencia (RTD), Termistor y otros.

El informe describe el tipo de sensores, como con cable e inalámbrico, y también proporciona el estudio de la salida, que son analógica y digital. La industria de usuario final comprende las aplicaciones de sensores de temperatura e incluye principalmente Química y Petroquímica, Petróleo y Gas, Metal y Minería, Generación de Energía, Alimentos y Bebidas, Automotriz, Médico, Aeroespacial y Militar, Electrónica de Consumo. El estudio también se proporciona en función del impacto del COVID-19.

| Con Cable |

| Inalámbrico |

| Infrarrojo |

| Termopar |

| Detector de Temperatura por Resistencia (RTD) |

| Termistor |

| Transmisor de Temperatura |

| Fibra Óptica |

| Otros |

| Química y Petroquímica |

| Petróleo y Gas |

| Metal y Minería |

| Generación de Energía |

| Alimentos y Bebidas |

| Automotriz |

| Médico |

| Aeroespacial y Militar |

| Electrónica de Consumo |

| Otras Industrias de Usuario Final |

| Contacto |

| Sin Contacto |

| Monitoreo de Procesos Industriales |

| HVAC y Automatización de Edificios |

| Salud y Dispositivos Portátiles |

| Gestión Térmica de Baterías de Vehículos Eléctricos |

| Centros de Datos y Telecomunicaciones |

| Por Tipo | Con Cable |

| Inalámbrico | |

| Por Tecnología | Infrarrojo |

| Termopar | |

| Detector de Temperatura por Resistencia (RTD) | |

| Termistor | |

| Transmisor de Temperatura | |

| Fibra Óptica | |

| Otros | |

| Por Industria de Usuario Final | Química y Petroquímica |

| Petróleo y Gas | |

| Metal y Minería | |

| Generación de Energía | |

| Alimentos y Bebidas | |

| Automotriz | |

| Médico | |

| Aeroespacial y Militar | |

| Electrónica de Consumo | |

| Otras Industrias de Usuario Final | |

| Por Conectividad | Contacto |

| Sin Contacto | |

| Por Entorno de Aplicación | Monitoreo de Procesos Industriales |

| HVAC y Automatización de Edificios | |

| Salud y Dispositivos Portátiles | |

| Gestión Térmica de Baterías de Vehículos Eléctricos | |

| Centros de Datos y Telecomunicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de temperatura de EE. UU.?

El tamaño del mercado de sensores de temperatura de EE. UU. alcanzó USD 2,08 mil millones en 2026 y se prevé que ascienda a USD 2,89 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de sensores de temperatura de EE. UU.?

Los sensores inalámbricos muestran el mayor impulso, expandiéndose a una CAGR proyectada del 10,22% hasta 2031, impulsados por la flexibilidad de modernización y los menores costos de instalación.

¿Cómo afectan los incentivos federales a la demanda de sensores de temperatura?

El crédito de inversión del 25% de la Ley CHIPS ha impulsado más de USD 400 mil millones en construcción de fábricas de semiconductores, aumentando considerablemente los pedidos de sondas de temperatura de alta precisión para procesos internos.

¿Por qué la detección de temperatura distribuida por fibra óptica está ganando popularidad?

La detección de temperatura distribuida por fibra óptica ofrece miles de puntos de medición a lo largo de un solo cable, es inmune a las interferencias electromagnéticas y satisface las necesidades de monitoreo detallado de centros de datos, paquetes de baterías y equipos de alta tensión.

¿Qué región de EE. UU. genera los mayores ingresos por sensores de temperatura?

El Sur lidera con una participación de mercado del 36,85% gracias a los complejos petroquímicos, las plantas de ensamblaje de vehículos eléctricos y las nuevas fábricas de semiconductores que requieren un monitoreo térmico extensivo.

¿Qué desafíos de ciberseguridad enfrentan los sensores de temperatura inalámbricos?

Los nodos IoT en infraestructuras críticas deben resistir ataques de repetición de radiofrecuencia y ataques de interferencia; el cumplimiento de los estándares federales de autenticación emergentes es esencial antes de una implementación generalizada.

Última actualización de la página el: