Tamaño y Participación del Mercado de Medidores de Calor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Calor por Mordor Intelligence

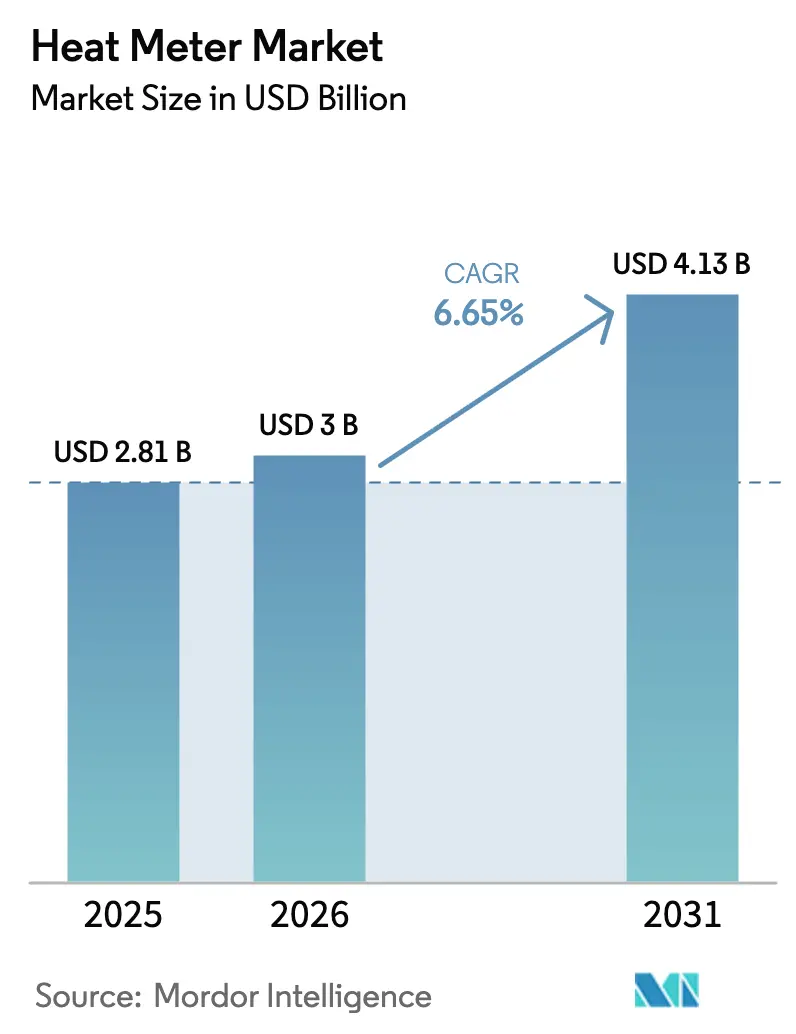

El tamaño del mercado de medidores de calor en 2026 se estima en USD 3 mil millones, creciendo desde el valor de 2025 de USD 2,81 mil millones con proyecciones para 2031 que muestran USD 4,13 mil millones, creciendo a una CAGR del 6,65% durante 2026-2031. La creciente demanda de facturación energéticamente eficiente, la modernización de las redes de calefacción de distrito y un claro cambio hacia medidores estáticos ultrasónicos y electromagnéticos sustentan esta trayectoria. Los mandatos regulatorios en Europa exigen la asignación de costos basada en el consumo, mientras que los programas de reemplazo de infraestructura envejecida de América del Norte y los proyectos de ciudades inteligentes de Asia-Pacífico amplían la base de adopción. Las empresas de servicios públicos favorecen cada vez más la conectividad inalámbrica para reducir los costos de instalación y habilitar el monitoreo en tiempo real, y los sistemas de calefacción de distrito de cuarta generación que operan a temperaturas más bajas fomentan la integración de fuentes de calor renovables. Las oportunidades de mercado se amplifican aún más por la monetización de créditos de carbono para la submedición y por las plataformas de mantenimiento predictivo que reducen los gastos operativos en redes de distribución urbana densa.

Conclusiones Clave del Informe

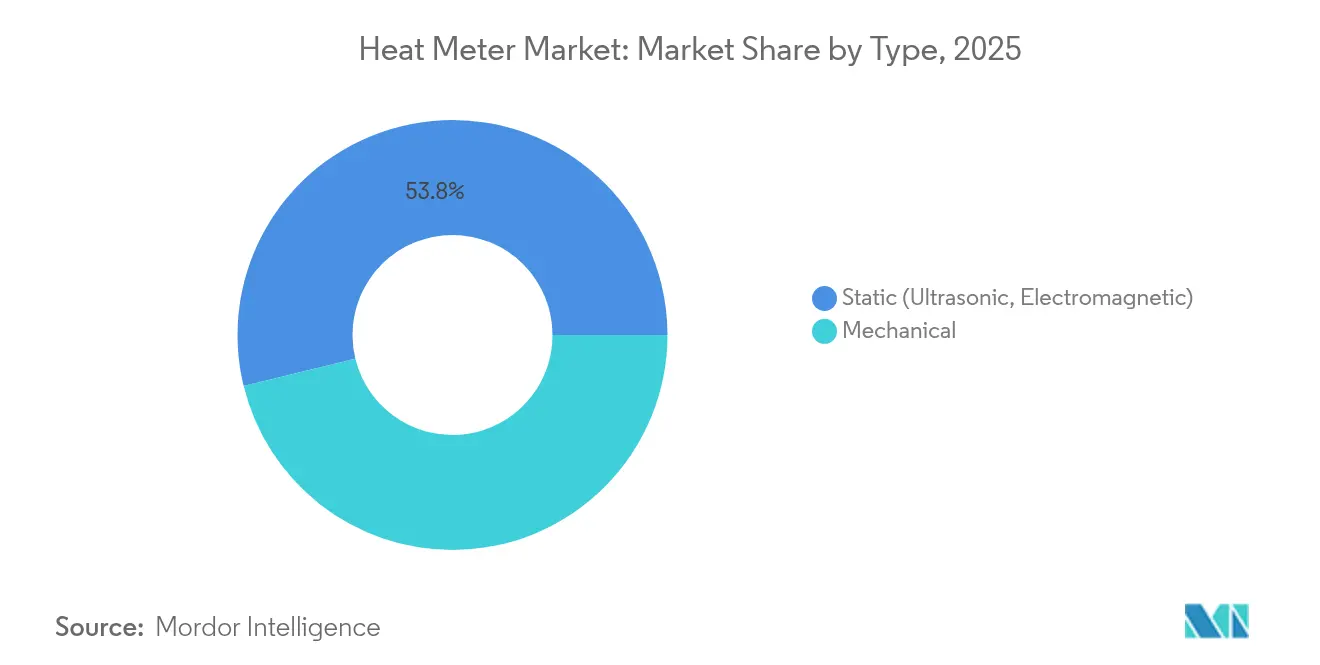

- Por tipo, los medidores estáticos lideraron con una participación del 53,82% del mercado de medidores de calor en 2025; se prevé que las alternativas mecánicas queden rezagadas a medida que los medidores estáticos se expandan a una CAGR del 8,03% hasta 2031.

- Por conectividad, las soluciones inalámbricas capturaron el 62,85% del tamaño del mercado de medidores de calor en 2025 y están preparadas para crecer a una CAGR del 6,83% hasta 2031.

- Por principio de medición, los medidores electromagnéticos representaron el 58,62% de la participación del mercado de medidores de calor en 2025, mientras que la tecnología ultrasónica registra la CAGR más rápida del 8,47% hasta 2031.

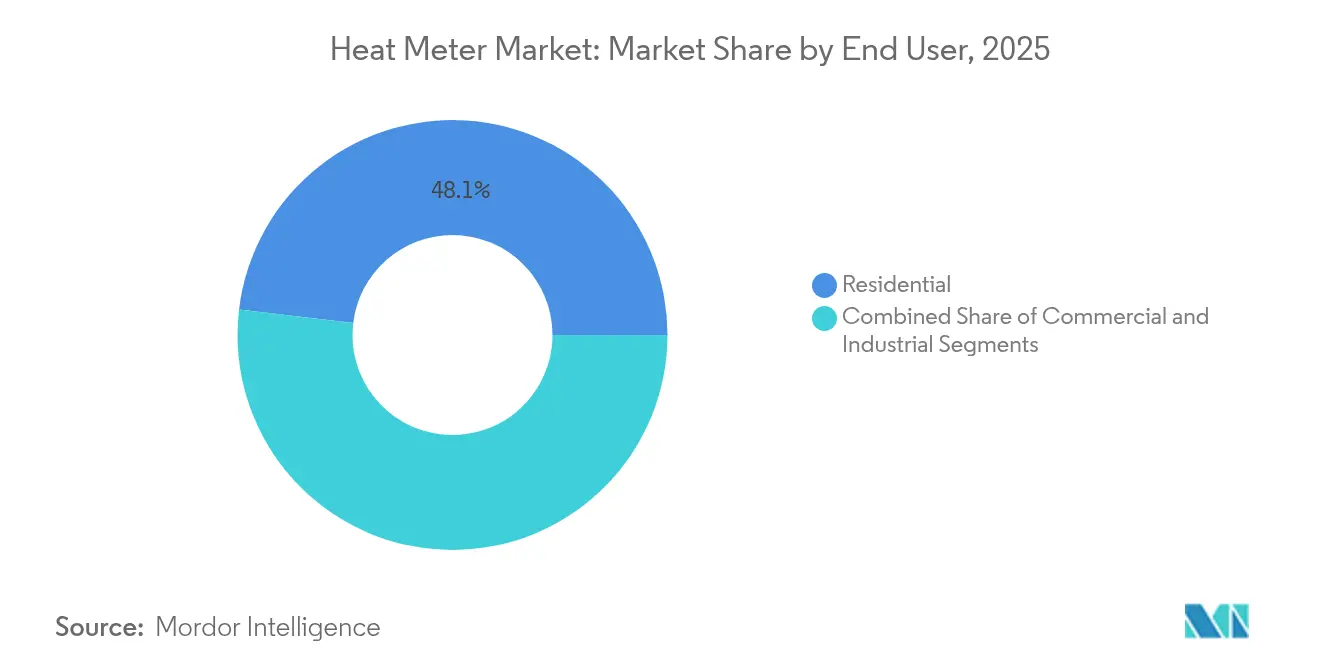

- Por usuario final, el segmento residencial mantuvo el 48,10% del tamaño del mercado de medidores de calor en 2025; se proyecta que el segmento industrial se expanda a una CAGR del 8,55% entre 2026-2031.

- Por aplicación, el monitoreo de calor de proceso representó el 39,88% de la demanda en 2025; la submedición de HVAC avanza a una CAGR del 7,31% hasta 2031.

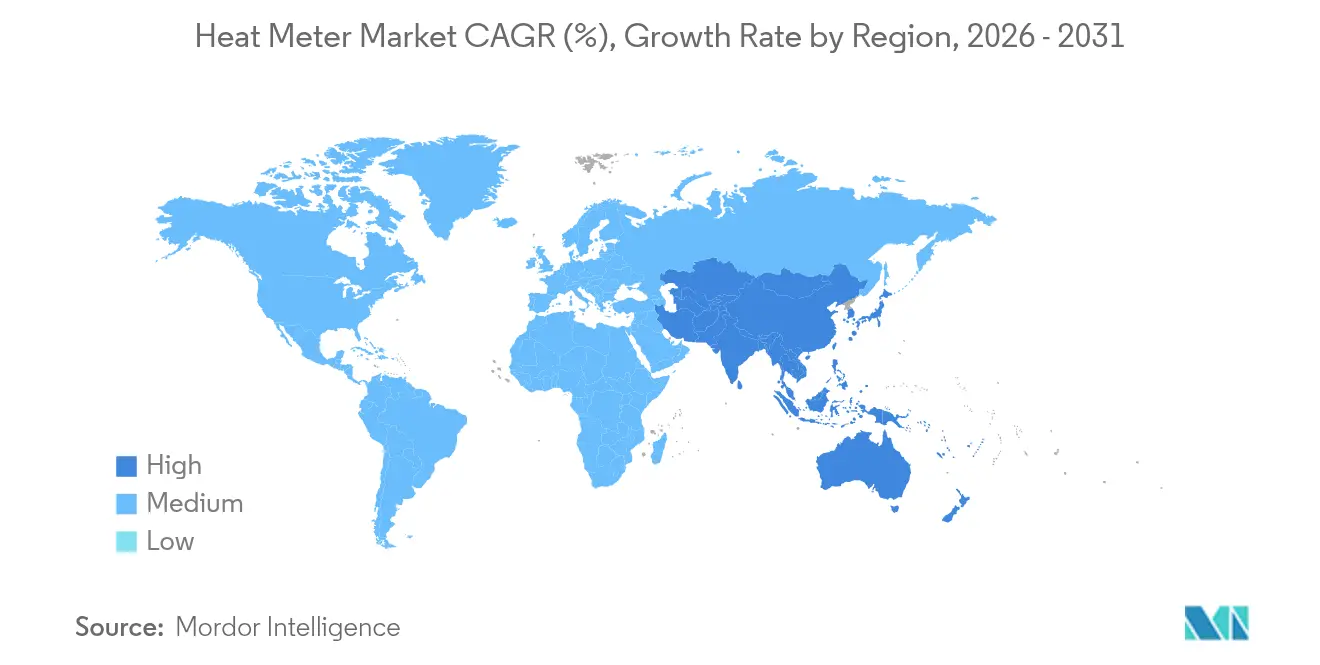

- Por geografía, América del Norte dominó con una participación de ingresos del 38,74% en 2025; Asia-Pacífico ofrece la CAGR más rápida del 8,12% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores de Calor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de facturación energéticamente eficiente en calefacción de distrito | +1.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Mandatos gubernamentales para la asignación de costos basada en el consumo | +1.5% | Global (más fuerte en la UE) | Corto plazo (≤ 2 años) |

| Despliegues de modernización de medidores inteligentes en Europa | +1.2% | Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Detección de anomalías basada en IA para reducir los gastos operativos | +0.9% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono para proyectos de submedición | +0.7% | UE, América del Norte, APAC selecto | Largo plazo (≥ 4 años) |

| Recuperación de calor residual en clústeres industriales de la UE | +0.6% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Facturación Energéticamente Eficiente en Calefacción de Distrito

Las redes de calefacción de distrito de cuarta generación requieren una facturación precisa a nivel de hogar para optimizar los sistemas integrados de energías renovables a baja temperatura. Stadtwerke Flensburg, por ejemplo, instaló más de 19.000 medidores ultrasónicos combinados con análisis de Heat Intelligence y logró una reducción promedio del consumo del 24,52% en los edificios. [1]Kamstrup, "Casos de Estudio de Heat Intelligence," kamstrup.com Las empresas de servicios públicos aprovechan estos datos para ajustar las temperaturas de retorno, reducir los costos de bombeo e introducir tarifas dinámicas que nivelan las cargas pico. La alta penetración de la calefacción de distrito en Escandinavia, donde la cobertura de los hogares supera el 50%, establece un punto de referencia influyente que otras ciudades europeas ahora emulan. El flujo de datos operativos también crea una base para el mantenimiento predictivo, previniendo interrupciones no planificadas y elevando la satisfacción del cliente.

Mandatos Gubernamentales para la Asignación de Costos Basada en el Consumo

La Directiva revisada sobre el Rendimiento Energético de los Edificios obliga a los estados miembros de la UE a lograr renovaciones energéticas profundas en el parque de edificios de peor rendimiento para 2030, lo que efectivamente obliga a la instalación de dispositivos inteligentes de medición de calor capaces de un seguimiento granular del uso. [2]Parlamento Europeo y Consejo, "Refundición de la EPBD," europarl.europa.eu La Ley de Planificación Térmica de Alemania y las grandes licitaciones de medidores inteligentes de Polonia subrayan la urgencia política. Las empresas de servicios públicos ahora enfrentan ventanas de despliegue comprimidas, lo que impulsa volúmenes de adquisición récord y presiona a los fabricantes para escalar la producción sin sacrificar los requisitos de garantía de 15 a 20 años. Los costos de cumplimiento para los propietarios de edificios inicialmente inflan los presupuestos de los proyectos, pero los períodos de recuperación se reducen a medida que la facturación optimizada reduce el consumo no facturado y mejora la economía de la renovación.

Modernización de Medidores Inteligentes en Europa

Las ciudades europeas sustituyen los medidores mecánicos antes de su ciclo de reemplazo natural porque las soluciones inalámbricas de modernización evitan excavaciones costosas. La asociación extendida del Reino Unido entre Landis+Gyr y Horizon Energy Infrastructure proporciona continuidad para los despliegues de medidores inteligentes más allá de 2026, garantizando que las empresas de servicios públicos puedan cumplir los objetivos de medición avanzada de Ofgem.[3]Landis+Gyr, "Extensión del Despliegue de Medidores Inteligentes en el Reino Unido," landisgyr.com En Dinamarca, Aalborg District Heating logró el 95% de lectura automatizada en tres años priorizando las modernizaciones ultrasónicas de tipo conectar y usar. Los precios decrecientes de las baterías y la vida útil esperada de 15 años ahora inclinan el cálculo del costo total de propiedad a favor de las modernizaciones inalámbricas incluso en municipios más pequeños, acelerando la transferencia de conocimiento hacia mercados regionales emergentes como Europa del Este.

Detección de Anomalías Basada en IA para Reducir los Gastos Operativos

Las empresas de servicios públicos adoptan modelos de aprendizaje automático —como los autocodificadores de Memoria a Corto y Largo Plazo— para detectar la deriva de sensores y anomalías de flujo con un 91% de precisión hasta 40 horas antes de la falla, reduciendo los costos de mantenimiento en aproximadamente un 25%. El Centro de Control de IoT de Cisco detectó fallos en medidores que los sistemas convencionales pasaron por alto durante los picos de invierno, resolviendo disputas de facturación y evitando despachos de emergencia.[4]Cisco Systems, "Centro de Control de IoT para Servicios Públicos," cisco.com Las plataformas en la nube ahora ofrecen estos análisis como servicio, lo que permite a las empresas medianas de calefacción de distrito beneficiarse sin grandes inversiones en infraestructura. Los ahorros en gastos operativos elevan las tasas internas de retorno, compensando el mayor gasto de capital de las unidades ultrasónicas y empujando a las empresas de servicios públicos hacia soluciones digitales de pila completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital de los medidores estáticos ultrasónicos | -1.4% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Interoperabilidad limitada de los protocolos inalámbricos | -0.8% | Global, regiones fragmentadas | Mediano plazo (2-4 años) |

| Escasez de bancos de prueba calibrados en APAC | -0.6% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad (IEC 62443) | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de los Medidores Estáticos Ultrasónicos

Los dispositivos ultrasónicos cuestan entre un 40% y un 60% más que sus equivalentes mecánicos, y los gastos auxiliares para equipos de instalación especializados elevan los totales del proyecto en un 15–20% adicional. El despliegue híbrido de México para 1 millón de medidores ilustra cómo las empresas de servicios públicos escalonan los reemplazos, dedicando unidades ultrasónicas a cuentas de alto valor mientras retienen medidores mecánicos en otros lugares. Los precios de los componentes muestran una tendencia a la baja, pero el impacto inicial a corto plazo aún disuade a las empresas de servicios públicos con presupuesto limitado en Asia-Pacífico y América Latina. Están surgiendo innovaciones de financiamiento como el medidor como servicio, pero la adopción sigue siendo irregular fuera de los mercados desarrollados.

Interoperabilidad Limitada de los Protocolos Inalámbricos

La coexistencia de Wireless M-Bus, LoRaWAN, NB-IoT y pilas propietarias obliga a las empresas de servicios públicos a gestionar múltiples redes troncales de datos. El nuevo módulo de doble modo LoRa/W-Mbus de Quectel y STACKFORCE intenta cerrar la brecha, pero añade costo y complejidad. Los silos de datos limitan el potencial del análisis de macrodatos y obligan a los operadores a mantener líneas de firmware paralelas, retrasando el retorno de la inversión en análisis avanzados. Los esfuerzos de estandarización nacional están en marcha, pero es poco probable que se alcance un consenso en la industria antes de 2027, prolongando el impacto de esta restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Medidores Estáticos Impulsan la Revolución de la Precisión

Los medidores estáticos mantuvieron el 53,82% del mercado de medidores de calor en 2025 y se prevé que se expandan a una CAGR del 8,03%, desplazando a las unidades mecánicas a medida que las empresas de servicios públicos enfatizan la longevidad y el bajo mantenimiento. La gama flowIQ de Kamstrup ilustra la transición, utilizando transductores ultrasónicos y detección acústica de fugas para mantener una precisión de ±0,5% durante 20 años. Las variantes electromagnéticas dentro de la familia estática permiten una medición bidireccional precisa en circuitos industriales con conductividad variable, mientras que los medidores mecánicos persisten en modernizaciones con restricciones de subsidio. El mercado de medidores de calor se beneficia cuando las llamadas de servicio generales disminuyen, liberando los presupuestos de las empresas de servicios públicos para el software de optimización de redes.

La paridad de costos entre los diseños mecánicos y estáticos se está reduciendo debido a la producción en volumen, y los análisis predictivos aumentan la propuesta de valor. A medida que los dispositivos estáticos integran chips NB-IoT, también admiten el equilibrio de red en tiempo real, una característica que los medidores mecánicos no pueden ofrecer. Las directrices de mejores prácticas emergentes posicionan las unidades estáticas como el estándar para las nuevas redes de calefacción de distrito, lo que indica una dominancia continua hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: Las Soluciones Inalámbricas Dominan la Evolución de la Infraestructura

Las soluciones inalámbricas representaron el 62,85% del mercado de medidores de calor en 2025, una ventaja que se ampliará a medida que proliferen las redes LoRaWAN y NB-IoT. NB-IoT goza de cobertura nacional en China, lo que permite a las empresas de servicios públicos desplegar millones de medidores sin construir pasarelas privadas. LoRaWAN sigue siendo el protocolo preferido para despliegues privados en Europa y América del Norte, ofreciendo propiedad del flujo de datos y flexibilidad en núcleos urbanos densos. Las químicas de las baterías ahora admiten una vida útil de 15 años, mitigando las preocupaciones anteriores sobre las visitas de servicio.

Los protocolos con cable como M-Bus y BACnet retienen un nicho donde la alta densidad de datos o la energía in situ hacen que el cableado sea rentable, por ejemplo en grandes campus comerciales. Sin embargo, los costos de excavación de USD 1.000 por metro en distritos congestionados favorecen fuertemente las modernizaciones inalámbricas. La plataforma preparada para 5G de Honeywell, construida con Verizon, ejemplifica el impulso hacia aplicaciones de mayor ancho de banda como la respuesta a la demanda en tiempo real.

Por Principio de Medición: La Precisión Electromagnética se Encuentra con la Innovación Ultrasónica

Los medidores electromagnéticos lideraron con una participación del 58,62% del mercado de medidores de calor en 2025, reconocidos por su precisión estable en medios conductores y circuitos bidireccionales comunes en clústeres industriales. Los diseños ultrasónicos, que crecen a una CAGR del 8,47%, destacan en distritos residenciales y comerciales donde los recursos de mantenimiento son escasos. Los medidores híbridos con principios duales están entrando en proyectos piloto para garantizar la redundancia en aplicaciones de misión crítica como las redes de vapor petroquímico.

La interacción de principios tiene menos que ver con el precio y más con la correspondencia de los rangos de rendimiento. Las bobinas electromagnéticas toleran flujos ricos en partículas, mientras que los transductores ultrasónicos sobresalen en mezclas de agua con glicol limpia típicas de las bombas de calor modernas. Combinados, permiten a las empresas de servicios públicos optimizar sus carteras sin sacrificar los umbrales de precisión exigidos en Europa (Clase 2 o superior).

Por Usuario Final: El Dominio Residencial Desafiado por el Crecimiento Industrial

Las instalaciones residenciales capturaron el 48,10% del mercado de medidores de calor en 2025, pero enfrentan una competencia creciente de las aplicaciones industriales donde la captura de calor residual es central en las hojas de ruta de cero emisiones netas. Los informes de ESG corporativos requieren cada vez más la submedición del calor de proceso, impulsando un crecimiento de instalaciones de dos dígitos en plantas de productos químicos y de alimentos y bebidas. Los bienes raíces comerciales añaden otra capa de demanda a medida que las certificaciones internacionales de edificios verdes requieren datos de consumo a nivel de habitación.

La medición individual de apartamentos en Europa impulsa la adopción residencial, pero los estrictos criterios de recuperación de la inversión en viviendas sociales mantienen vivos los medidores mecánicos por un tiempo. Emirates District Cooling integró medidores Kamstrup en las torres de Dubái para soportar temperaturas ambientes de 45 °C, demostrando el alcance geográfico de los dispositivos de alta especificación. Mientras tanto, los usuarios industriales vinculan los medidores a plataformas de sistemas de ejecución de manufactura, convirtiendo los datos térmicos en disparadores de mantenimiento predictivo para equipos rotativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Monitoreo de Procesos Lidera la Transformación Digital

El monitoreo de calor de proceso se mantuvo como la aplicación más grande con el 39,88% de los ingresos de 2025, subrayando su papel crítico en la eficiencia del ciclo de vapor y la calidad del producto. Los modelos predictivos construidos sobre datos de medidores redujeron el tiempo de inactividad no planificado en las plantas de celulosa en un promedio del 12%, ahorrando energía y producción perdida. La submedición de HVAC, la aplicación de más rápido crecimiento con una CAGR del 7,31%, se beneficia de códigos de construcción más estrictos y objetivos de confort de los ocupantes. Aars District Heating redujo las válvulas de derivación de 200 a 16 y disminuyó la pérdida promedio de la red en 7,8 MWh por cliente utilizando Heat Intelligence, ejemplificando las ganancias de eficiencia de HVAC.

La calefacción y refrigeración de distrito continúa expandiéndose geográficamente, aunque su crecimiento por unidad se rezaga a medida que los edificios cambian a bombas de calor. Aun así, los esquemas de distrito anclan la integración del almacenamiento térmico, y los datos de los medidores facilitan las estrategias de reducción de picos esenciales para la penetración de energías renovables.

Análisis Geográfico

América del Norte comandó el 38,74% de los ingresos de 2025, respaldada por subvenciones federales de infraestructura y estatutos de descarbonización a nivel estatal. El programa de 200.000 medidores de Xcel Energy en las Dakotas tipifica las grandes inversiones de las empresas de servicios públicos en infraestructura de medición avanzada. Ciudades de Estados Unidos como Minneapolis y Vancouver persiguen expansiones de calefacción y refrigeración de distrito que requieren facturación de alta precisión. Canadá invierte en calefacción de distrito para núcleos urbanos de uso mixto, combinando perforaciones geotérmicas con distribución a baja temperatura y exigiendo medidores que funcionen a caudales variables. La iniciativa de un millón de unidades de medidores de agua de México ilustra la modernización más amplia de América Latina, presagiando oportunidades de medición de calor a medida que emergen circuitos de refrigeración adaptativos al clima.

Asia-Pacífico registra la CAGR más rápida del 8,12% hasta 2031. La red NB-IoT nacional de China sustenta la rápida adopción inalámbrica, mientras que Japón acelera las inversiones para mejorar la seguridad energética. El Programa Nacional de Medidores Inteligentes de India, que canaliza USD 2,5 millones hacia SAT Private Limited, señala una demanda robusta a largo plazo de medición conectada. Corea del Sur aprovecha los medidores de calor para pilotos de calefacción de distrito preparados para el hidrógeno, mientras que Australia despliega sistemas a escala de recinto en corredores urbanos en crecimiento. Las restricciones persisten: la escasez de bancos de calibración acreditados retrasa las grandes licitaciones, y los estándares nacionales divergentes complican el comercio transfronterizo de equipos.

Panorama Competitivo

El mercado de medidores de calor muestra una fragmentación moderada. Kamstrup, Danfoss e Itron combinan hardware, análisis y capas de servicio para asegurar ingresos recurrentes. La asociación de Kamstrup con Avance Metering agrupa análisis de software como servicio para elevar los costos de cambio de los clientes. El medidor residencial basado en DLMS de Itron amplía su base direccionable al reducir los costos de integración. Danfoss persigue pasarelas de protocolo abierto, apostando a que la interoperabilidad ganará licitaciones en municipios centrados en datos.

La confianza del capital privado aumentó después de que TPG y GIC adquirieran Techem por EUR 6.700 millones (USD 7.890 millones), subrayando el potencial de ingresos digitales. Los competidores responden con fusiones y adquisiciones específicas: Fidelix compró el 40% de Lansen Systems para profundizar las carteras de sensores, y Landis+Gyr se unió a SPAN para desarrollar soluciones de flexibilidad de red a nivel de circuito. Los nuevos participantes en espacios en blanco se centran en la IA y la cadena de bloques para la verificación de créditos de carbono. El módulo de detección de anomalías de Cisco penetra en cuentas de servicios públicos donde los fabricantes de equipos originales heredados no pueden proporcionar análisis comparables.

En general, los proveedores se diferencian en el cumplimiento de ciberseguridad (IEC 62443), la vida útil de las baterías y la capacidad de integrar flujos de datos heterogéneos. Las barreras de entrada al mercado siguen siendo moderadas; sin embargo, las bases instaladas de los actores establecidos confieren una escala de datos que refuerza los modelos de aprendizaje automático, lo que hace que los nuevos participantes tardíos se centren en innovaciones de nicho o especialización regional.

Líderes de la Industria de Medidores de Calor

Apator S.A.

BMETERS Srl

Cosmic Technologies

Danfoss

Diehl Stiftung & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Itron y CHINT Global lanzaron el primer medidor eléctrico inteligente residencial basado en el estándar de Perfil Compañero Genérico DLMS, impulsando la interoperabilidad y reduciendo el costo de despliegue.

- Febrero de 2025: Fidelix Holding Oy adquirió el 40% de Lansen Systems AB para ampliar su huella de sensores inteligentes y profundizar el acceso a los propietarios de edificios residenciales nórdicos.

- Febrero de 2025: Landis+Gyr y SPAN se asociaron para mejorar la electrificación y la flexibilidad de la red mediante la integración de medición de grado de facturación a nivel de circuito.

- Enero de 2025: ConnectM Technology Solutions adquirió MHz Invensys para expandir su tecnología avanzada de malla de radiofrecuencia para proyectos de infraestructura de medición avanzada de próxima generación.

Alcance del Informe Global del Mercado de Medidores de Calor

Los medidores de calor, también conocidos como medidores de energía térmica o medidores de energía, miden la energía térmica transferida de una fuente a un sumidero. Lo hacen midiendo el caudal del fluido de transferencia de calor y monitoreando la diferencia de temperatura (ΔT) entre las salidas y los retornos del sistema. Comúnmente encontrados en plantas industriales, estos medidores evalúan las salidas de calderas y el calor utilizado en los procesos. Además, en los sistemas de calefacción de distrito, cuantifican el calor suministrado a los consumidores.

El mercado de medidores de calor está segmentado por tipo (mecánico, estático), conectividad (inalámbrico, con cable), usuario final (residencial, comercial, industrial, otros), geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Mecánico |

| Estático (Ultrasónico, Electromagnético) |

| Con Cable (M-Bus, Modbus, BACnet) |

| Inalámbrico (NB-IoT, LoRaWAN, wM-Bus) |

| Ultrasónico |

| Electromagnético |

| Superstático |

| Residencial |

| Comercial (Oficinas, Comercio Minorista, Hospitales) |

| Industrial (Productos Químicos, Alimentos y Bebidas, Plantas de Energía de Distrito) |

| Calefacción y Refrigeración de Distrito |

| Submedición de HVAC |

| Monitoreo de Calor de Proceso |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo | Mecánico | ||

| Estático (Ultrasónico, Electromagnético) | |||

| Por Conectividad | Con Cable (M-Bus, Modbus, BACnet) | ||

| Inalámbrico (NB-IoT, LoRaWAN, wM-Bus) | |||

| Por Principio de Medición | Ultrasónico | ||

| Electromagnético | |||

| Superstático | |||

| Por Usuario Final | Residencial | ||

| Comercial (Oficinas, Comercio Minorista, Hospitales) | |||

| Industrial (Productos Químicos, Alimentos y Bebidas, Plantas de Energía de Distrito) | |||

| Por Aplicación | Calefacción y Refrigeración de Distrito | ||

| Submedición de HVAC | |||

| Monitoreo de Calor de Proceso | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medidores de calor?

El tamaño del mercado de medidores de calor es de USD 3 mil millones en 2026 y se prevé que crezca hasta USD 4,13 mil millones en 2031, reflejando una CAGR del 6,65%.

¿Qué segmento lidera el mercado de medidores de calor por tipo?

Los medidores estáticos, incluidos los diseños ultrasónicos y electromagnéticos, mantienen el 53,82% de los ingresos de 2025 y se están expandiendo a una CAGR del 8,03%.

¿Por qué las soluciones inalámbricas están ganando preferencia en la medición de calor?

La conectividad inalámbrica evita excavaciones costosas, permite la captura de datos en tiempo real y ahora ofrece una vida útil de batería de 15 años, impulsando una participación de mercado del 62,85% en 2025.

¿Cómo influyen los mandatos gubernamentales en la adopción de medidores de calor?

Las directivas de la UE exigen la facturación basada en el consumo y renovaciones profundas, obligando a las empresas de servicios públicos a modernizar los medidores inteligentes en plazos ajustados e impulsando la demanda global.

Última actualización de la página el: