Tamaño y Participación del Mercado de Sensores de Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

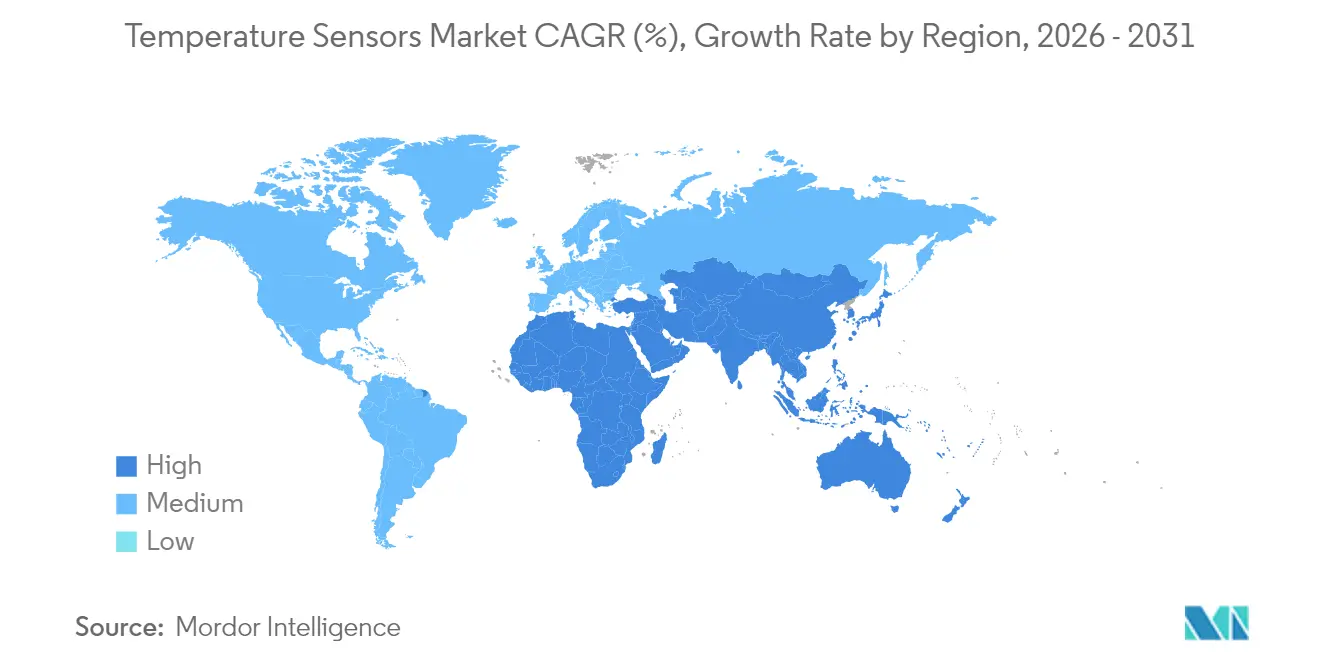

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

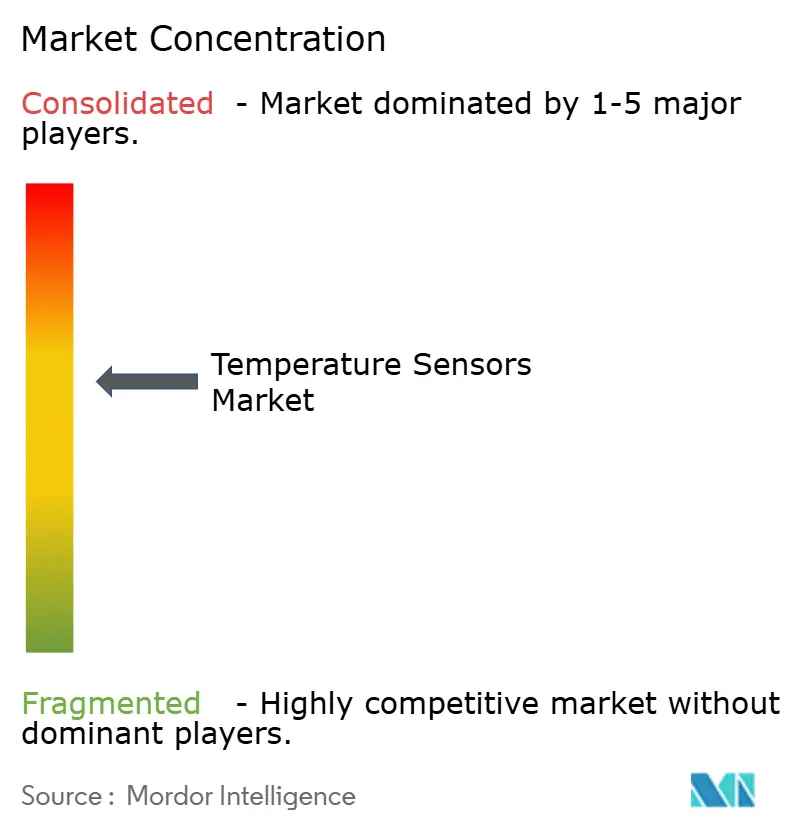

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Temperatura por Mordor Intelligence

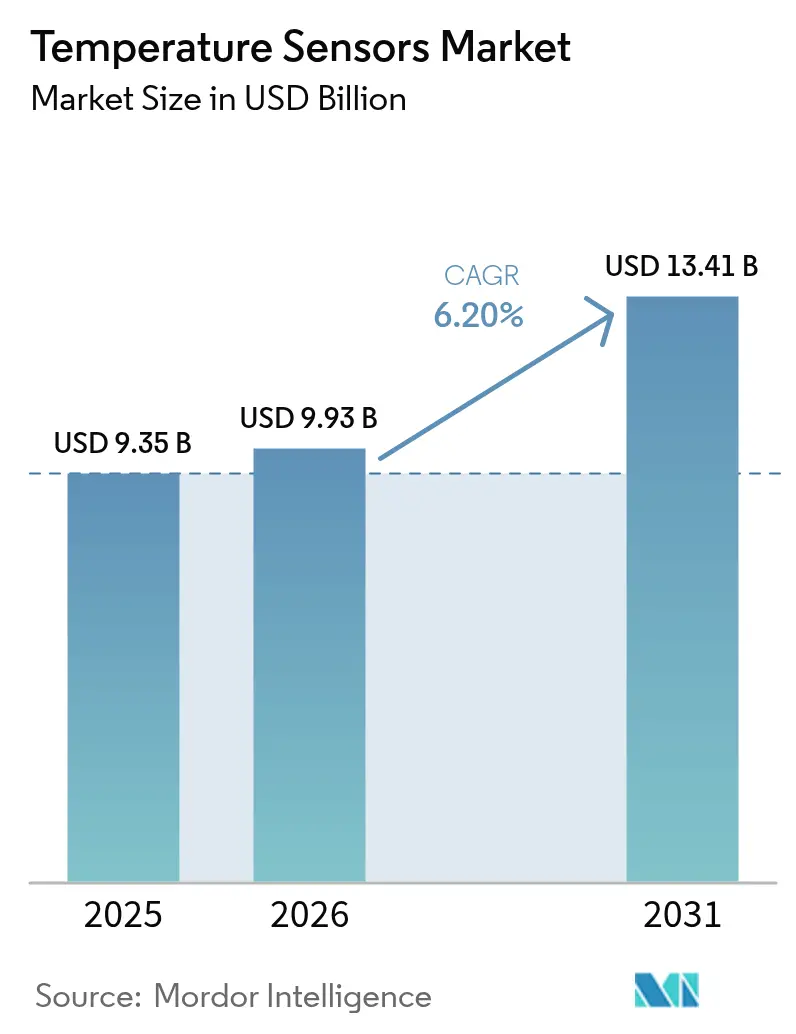

Se espera que el tamaño del mercado de sensores de temperatura crezca de USD 9,35 mil millones en 2025 a USD 9,93 mil millones en 2026 y se prevé que alcance USD 13,41 mil millones en 2031 a una CAGR del 6,2% durante 2026-2031. La demanda está aumentando a medida que las instalaciones industriales se digitalizan, los vehículos eléctricos proliferan y las cadenas de suministro de ciencias de la vida aplican la trazabilidad térmica en tiempo real. Los mandatos regulatorios de cadena de frío para biológicos, las construcciones de centros de datos a hiperescala que favorecen la detección distribuida por fibra óptica y la adopción generalizada de IIoT en plantas de procesos europeas elevan conjuntamente los volúmenes de sensores. El crecimiento se ve fortalecido además por la adopción de electrónica de potencia GaN/SiC, que eleva los requisitos de enfriamiento de precisión, y por los despliegues de estaciones base 5G que necesitan monitoreo térmico integrado para proteger el tiempo de actividad. Por el lado de la oferta, los titulares verticalmente integrados contrarrestan la presión de precios de los proveedores asiáticos de bajo costo centrándose en productos de alta precisión y soluciones de modernización inalámbrica que reducen el costo total instalado.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico tuvo el 44,72% de la participación del mercado de sensores de temperatura en 2025 y se está expandiendo a una CAGR del 7,05% hasta 2031.

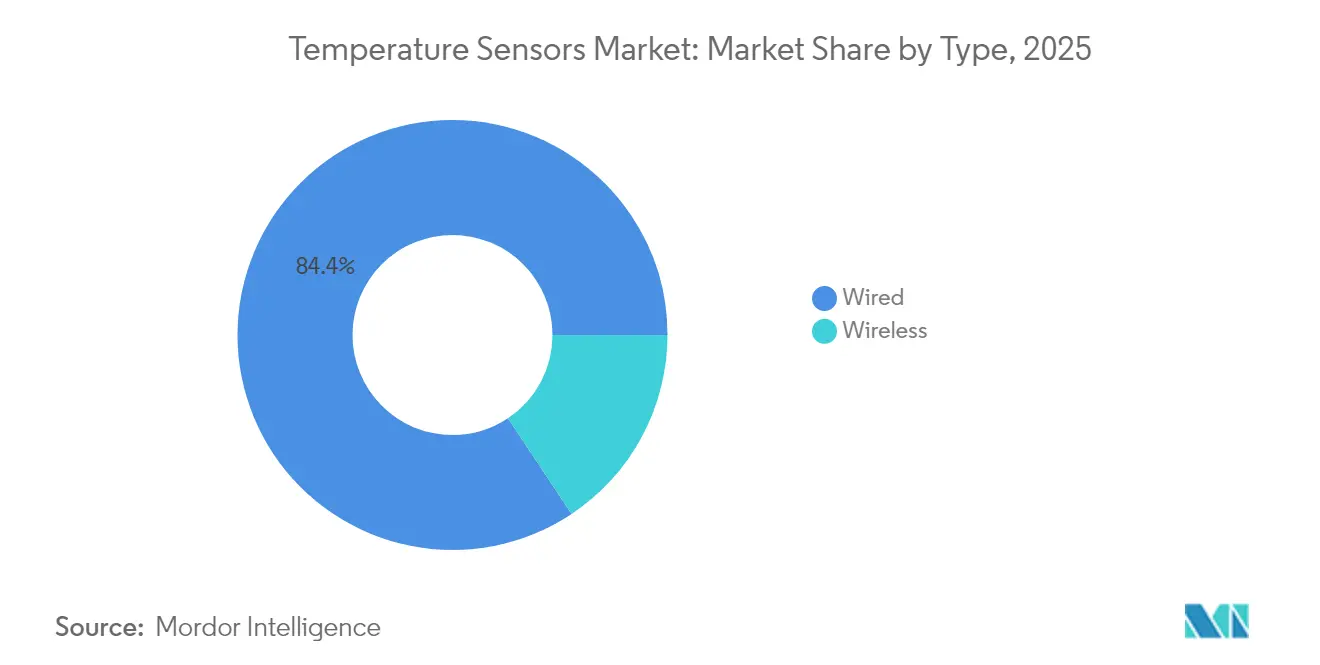

- Por conectividad, los sensores con cable lideraron con una participación de ingresos del 84,35% en 2025; el segmento inalámbrico es el de más rápido crecimiento con una CAGR del 11,2% hasta 2031.

- Por Salida, los dispositivos analógicos retuvieron el 70,65% de los ingresos en 2025 porque los lazos de 4–20 mA todavía anclan las entradas del sistema de control distribuido (DCS) en refinerías y acerías. Los sensores digitales, sin embargo, se están expandiendo a una CAGR del 9,1% hasta 2031.

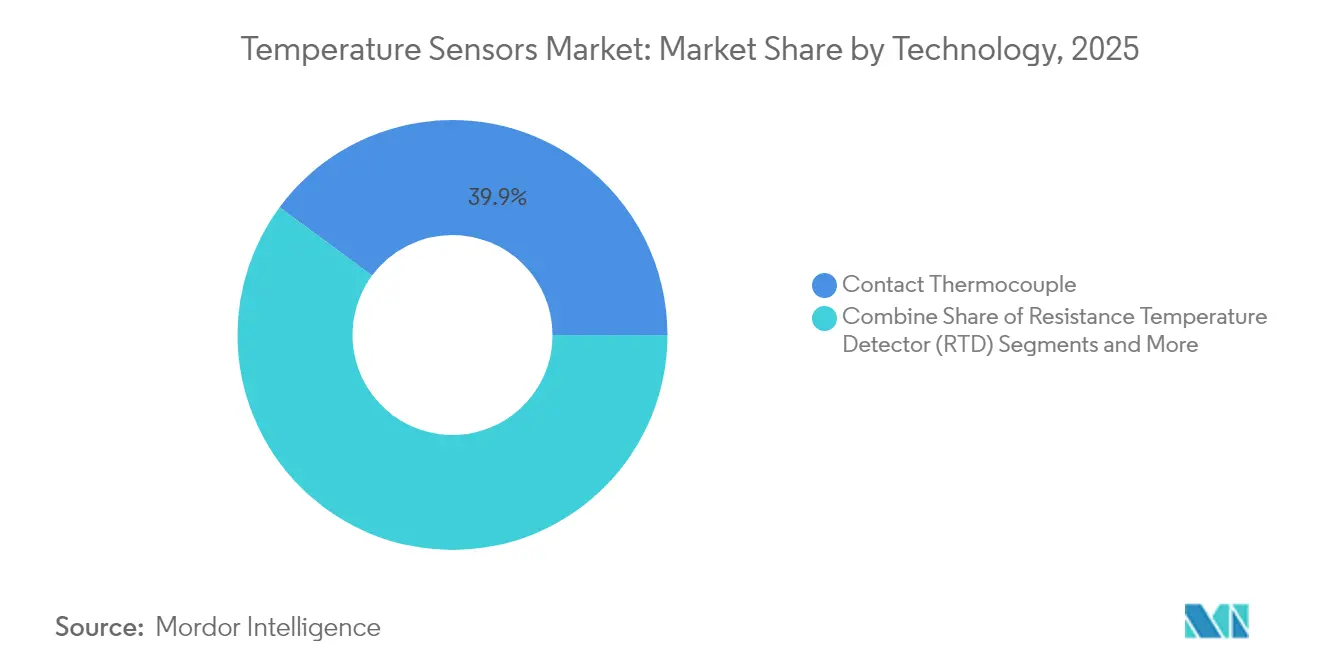

- Por tecnología, los termopares capturaron el 39,88% de los ingresos de 2025, mientras que la detección distribuida por fibra óptica avanza a una CAGR del 10,1% hasta 2031.

- Por usuario final, el petróleo y gas retuvo una participación del 17,85% en 2025; las aplicaciones médicas y de atención sanitaria están progresando a una CAGR del 8,4% hasta 2031.

- Honeywell, Siemens y Texas Instruments juntos representaron una participación de dos dígitos en el mercado de sensores de temperatura en 2024, aprovechando la integración vertical para proteger los márgenes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Temperatura

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Redes Inteligentes de Temperatura IIoT en Industrias de Procesos Europeas | 1.20% | Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Adopción de Electrónica de Potencia GaN/SiC que Eleva la Demanda de Sensores de Enfriamiento de Precisión | 0.80% | Núcleo en Asia-Pacífico, expansión global | Largo plazo (≥ 4 años) |

| Trazabilidad Obligatoria de Cadena de Frío para Biológicos y Vacunas de ARNm | 1.50% | América del Norte y UE, APAC emergente | Corto plazo (≤ 2 años) |

| Despliegues de Estaciones Base 5G que Requieren Monitoreo Térmico Integrado | 0.70% | Asia-Pacífico, selectivo global | Mediano plazo (2-4 años) |

| Adopción de Módulos de Gestión Térmica para Movilidad Electrificada | 1.10% | Europa y América del Norte, expansión en APAC | Mediano plazo (2-4 años) |

| Construcción de Centros de Datos a Hiperescala que Impulsa la Detección Distribuida por Fibra Óptica | 0.90% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes Inteligentes de Temperatura IIoT en Industrias de Procesos Europeas

Los fabricantes europeos están integrando nodos de temperatura inalámbricos en las arquitecturas de control existentes para cumplir los objetivos de la Industria 5.0 en materia de eficiencia energética y seguridad de los trabajadores. [1]Siemens AG, "Sensores de Temperatura," siemens.com Los diseños de sensores sin mantenimiento reducen el costo del ciclo de vida y simplifican el despliegue de modernización, lo que resulta atractivo en plantas de fibras químicas y actualizaciones de HVAC. Los lazos de control habilitados por IA utilizan el flujo de datos más rico para estabilizar las condiciones de presión de aire y temperatura, mejorando el rendimiento del producto y reduciendo el tiempo de inactividad.[2]Jiann-Shing Shieh, "Desarrollo de un Sistema de Control HVAC Autónomo Centrado en el Ser Humano," MDPI, mdpi.com Los estudios de retorno de la inversión en pequeñas fábricas de EE. UU. muestran ahorros operativos que superan el gasto inicial en hardware IIoT, validando los presupuestos de capital para iniciativas similares. Como resultado, los nodos inalámbricos ganan impulso incluso en aplicaciones críticas para la fiabilidad, acelerando el mercado de sensores de temperatura hacia arquitecturas conectadas.

Adopción de Electrónica de Potencia GaN/SiC que Eleva la Demanda de Sensores de Enfriamiento de Precisión

Los dispositivos de nitruro de galio y carburo de silicio operan a densidades de potencia más altas, creando zonas de calor localizadas que requieren una precisión de monitoreo de menos de un grado. Los proveedores de semiconductores pronostican que el GaN alcanzará puntos de inflexión comerciales en cargadores rápidos, servidores de IA y convertidores para vehículos eléctricos. [3]Infineon Technologies AG, "GaN Alcanzará Puntos de Inflexión en la Adopción," infineon.com Los fabricantes de equipos originales del sector automotriz especifican sensores que mantienen la calibración bajo fuertes campos electromagnéticos, mientras que los operadores de centros de datos adoptan mapas térmicos multipunto para contener el riesgo de puntos calientes. La investigación sobre sensores de película delgada de nitruro de aluminio muestra un funcionamiento fiable hasta 900 °C, extendiendo el uso de sensores a entornos extremos de electrónica de potencia. Los proveedores que ofrecen precisión e inmunidad a las interferencias electromagnéticas a un costo competitivo están bien posicionados para ganar participación en el mercado de sensores de temperatura.

Trazabilidad Obligatoria de Cadena de Frío para Biológicos y Vacunas de ARNm

La Administración de Alimentos y Medicamentos de EE. UU. continúa reforzando la supervisión de las desviaciones de temperatura en la distribución de biológicos, y los registradores en tiempo real con conectividad GPS se han convertido en una expectativa regulatoria. Las empresas farmacéuticas pierden un estimado de USD 35 mil millones anuales por deterioro inducido por temperatura, lo que incentiva la inversión en sensores conectados a la nube que emiten alertas instantáneas. La adopción se extiende a la distribución de última milla, impulsando la demanda de sensores digitales de bajo consumo capaces de operar durante envíos de varios días. Los proyectos piloto de cadena de bloques que registran historiales de temperatura inmutables integran aún más los sensores en las arquitecturas de la cadena de suministro, elevando el volumen unitario de referencia para el mercado de sensores de temperatura.

Despliegues de Estaciones Base 5G que Requieren Monitoreo Térmico Integrado

Las radios 5G de alto ancho de banda disipan más calor que los equipos LTE, y las fallas de los equipos por sobrecalentamiento amenazan la calidad del servicio. Los operadores asiáticos instalan sensores robustos clasificados para oscilaciones de temperatura exterior e interferencias electromagnéticas, lo que permite programas de mantenimiento predictivo que reducen los costos de reparación en campo. Los algoritmos de IA ahora regulan dinámicamente los amplificadores de potencia basándose en lecturas en tiempo real, mejorando la eficiencia energética sin sacrificar el rendimiento. Estos despliegues amplían el contenido de sensores por estación base, apoyando un crecimiento regional superior al promedio para el mercado de sensores de temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión a la Baja sobre el Precio de Venta Promedio por Proveedores Chinos de Bajo Costo | −0.9% | Global, más severo en APAC | Corto plazo (≤ 2 años) |

| Riesgo de Suministro de Hilo de Platino de Alta Pureza para Detectores de Temperatura Resistivos | −0.6% | Global, industria pesada | Mediano plazo (2-4 años) |

| Reclamaciones de Responsabilidad por Deriva de Calibración en la Fabricación Farmacéutica | −0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Ciclos prolongados de congelación del diseño en el Nivel 1 automotriz que retrasan la adopción | −0.3% | Global; agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión a la Baja sobre el Precio de Venta Promedio por Proveedores Chinos de Bajo Costo

Las economías de escala respaldadas por el Estado permiten a los proveedores chinos ofrecer precios más bajos que sus pares globales en termopares de uso general y detectores de temperatura resistivos básicos, erosionando los márgenes en todo el mercado de sensores de temperatura. Las empresas europeas están respondiendo lanzando modelos rentables pero precisos, como el STS4L de Sensirion, que consume microwatts de potencia mientras mantiene una precisión de ±0,4 °C, defendiendo así su participación sin recurrir a guerras de precios directas.

Riesgo de Suministro de Hilo de Platino de Alta Pureza para Detectores de Temperatura Resistivos

El platino de alta pureza, refinado por solo un puñado de instalaciones en todo el mundo, concentra el riesgo de suministro para los productores de detectores de temperatura resistivos. YAGEO Nexensos está ampliando la capacidad de refinación en Europa y Asia, aunque las tensiones geopolíticas aún podrían interrumpir los flujos, empujando a los fabricantes de equipos originales hacia sensores de circuito integrado basados en silicio donde sea permisible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: La Adopción Inalámbrica se Acelera

Los sensores con cable continuaron dominando con el 84,35% de los ingresos en 2025, anclando los lazos críticos de producción que deben resistir las interferencias electromagnéticas y los riesgos de latencia. Los nodos inalámbricos están cerrando la brecha, expandiéndose a una CAGR del 11,2% hasta 2031, a medida que las fábricas modernizan las líneas heredadas y las empresas de gestión de edificios despliegan transmisores alimentados por batería que se instalan sin trabajo de conductos. El mercado de sensores de temperatura se beneficia porque cada modernización inalámbrica típicamente añade canales de redundancia adicionales, elevando los volúmenes unitarios y los ingresos por servicios. Los casos de uso abarcan reactores químicos, equilibrado de HVAC y monitoreo remoto de cabezales de pozos, cada uno de los cuales exige pilas de protocolos seguros y una vida útil de batería de varios años.

La rápida maduración de los protocolos está reduciendo la diferencia de fiabilidad frente al cableado de cobre y llevando el período de recuperación promedio del proyecto por debajo de dos años para los despliegues de múltiples nodos. El transmisor SmartLine compatible con ISA100 de Honeywell ilustra cómo las arquitecturas de malla cifradas mantienen la pérdida de paquetes por debajo del 0,01% mientras reportan actualizaciones en menos de un segundo [honeywell.com]. Los operadores también valoran las actualizaciones de firmware por vía inalámbrica que les permiten implementar parches de ciberseguridad sin paradas de línea, una característica ahora común en todo el mercado de sensores de temperatura. La industria de sensores de temperatura en su conjunto ve, por tanto, lo inalámbrico no como un nicho sino como el estándar a largo plazo para los sitios de campo marrón.

Por Salida: Los Canales Digitales Ganan Terreno

Los dispositivos analógicos retuvieron el 70,65% de los ingresos en 2025 porque los lazos de 4–20 mA todavía anclan las entradas del sistema de control distribuido (DCS) en refinerías y acerías. Los sensores digitales, sin embargo, se están expandiendo a una CAGR del 9,1% hasta 2031 a medida que Ethernet industrial, I²C y los buses 1-Wire proliferan en arquitecturas de borde a nube. Cuando los nodos digitales incorporan calibración basada en EEPROM, los instaladores ya no necesitan ajuste en planta, lo que reduce el costo de puesta en marcha y acorta el tiempo de inactividad. Se proyecta que el tamaño del mercado de sensores de temperatura para dispositivos digitales alcance USD 5,38 mil millones para 2031, reflejando esta conversión acelerada.

El TMP117 de ±0,08 °C de Texas Instruments ejemplifica cómo los registros protegidos por CRC integrados mejoran la trazabilidad en plantas farmacéuticas que deben archivar datos de calibración para las auditorías de la Administración de Alimentos y Medicamentos [ti.com]. Los paquetes de datos enriquecidos también permiten algoritmos de gestión del rendimiento de activos que predicen fallos antes de que ocurran excursiones, extendiendo la vida útil de bombas y motores y reduciendo la exposición a indemnizaciones. Los proveedores, en consecuencia, agrupan paneles de análisis como suscripciones de valor añadido que suavizan la ciclicidad de los ingresos en todo el mercado de sensores de temperatura.

Por Tecnología: La Detección Distribuida por Fibra Óptica Escala

Los termopares mantuvieron el 39,88% de los ingresos de 2025 gracias a sus límites de 1.700 °C, construcción simple y bajo costo unitario. La detección distribuida de temperatura por fibra óptica es la línea de más rápido crecimiento, escalando a una CAGR del 10,1% a medida que los centros de datos a hiperescala y los gasoductos intermedios requieren perfiles de temperatura continuos a lo largo de kilómetros. Los operadores especifican la detección distribuida de temperatura porque proporciona miles de puntos virtuales a lo largo de una sola fibra, inmune a las interferencias electromagnéticas y capaz de una resolución espacial de 1 m. Se prevé que el tamaño del mercado de sensores de temperatura para instalaciones de detección distribuida de temperatura en centros de datos por sí solos registre un aumento anual del 10,8% hasta 2031.

La plataforma de retrodispersión Raman de AP Sensing captura variaciones de ≥0,1 °C, alimentando modelos de IA que reducen el consumo de energía de los enfriadores hasta en un 30% [apsensing.com]. Mientras tanto, la investigación sobre películas delgadas de nitruro de aluminio demuestra estabilidad de calibración hasta 900 °C, apuntando a oportunidades de cruce en bancos de prueba GaN/SiC y pozos geotérmicos [sciencedaily.com]. Los proveedores de termopares establecidos están respondiendo con sondas híbridas que integran hebras de fibra en vainas de Inconel, protegiendo la participación heredada mientras aprovechan el segmento distribuido emergente del mercado de sensores de temperatura.

Por Usuario Final: La Atención Sanitaria Supera a la Industria Pesada

El petróleo y gas lideró con una contribución del 17,85% en 2025, impulsado por los lazos de reformadores de refinerías, los trenes de licuefacción de GNL y el registro en pozos. Las líneas médicas y de atención sanitaria son el motor de crecimiento, aumentando a una CAGR del 8,4% respaldadas por la producción de vacunas de ARNm y la autenticación de la cadena de frío de biológicos. Las necesidades de trazabilidad regulatoria hacen que los registradores de datos de alta precisión habilitados para Bluetooth sean estándar en cada palé, multiplicando el recuento de unidades por envío. La fabricación de vehículos eléctricos de batería es otro factor de atracción; cada paquete de 80 kWh ahora integra más de 15 sondas a nivel de celda más sensores de lazo de refrigerante, impulsando el mercado de sensores de temperatura incluso cuando los ciclos de producción automotriz fluctúan.

Los operadores de centros de datos completan la combinación de demanda especificando fibra de detección distribuida de temperatura y cadenas de nodos 1-Wire para el mapeo térmico a nivel de bastidor. Un solo campus de 200 MW puede desplegar más de 50.000 puntos de detección, superando ampliamente el recuento en el HVAC de oficinas convencionales. Las aplicaciones aeroespaciales y nucleares mantienen nichos de precio de venta promedio premium donde los detectores de temperatura resistivos redundantes y los termistores cerámicos son obligatorios para la seguridad en vuelo y la resistencia a la radiación. Colectivamente, estos diversos adoptantes mantienen el mercado de sensores de temperatura aislado de las caídas de un solo sector.

Análisis Geográfico

Asia-Pacífico generó el 44,72% de los ingresos de 2025 y avanza a una CAGR del 7,05%, respaldada por el despliegue de macroceldas 5G de China y la construcción de plantas de vacunas conformes con las Buenas Prácticas de Manufactura en India. Los subsidios gubernamentales para las líneas de baterías de vehículos eléctricos amplían la densidad de sensores por vehículo, mientras que las fábricas de semiconductores nacionales adoptan lazos de sala limpia que exigen detectores de temperatura resistivos de ±0,2 °C. Japón y Corea del Sur añaden demanda de fabricación de precisión, especialmente para hornos de obleas de SiC que requieren sensores de 1.400 °C.

América del Norte le sigue con el cumplimiento de la cadena de frío farmacéutica y los campus de nube a hiperescala que a menudo despliegan más de 150 km de fibra de detección distribuida de temperatura por sitio. La exención de la Administración de Alimentos y Medicamentos de 2025 sobre ciertos termómetros clínicos acelera los ciclos de calificación de dispositivos, mientras que los objetivos de eficiencia financiados por el Departamento de Energía impulsan a los operadores de centros de datos hacia el control de aire de entrada por debajo de 1 °C. Los ciclos de diseño del Nivel 1 automotriz son más largos, aunque cada nueva plataforma de vehículo eléctrico sigue expandiendo los nodos térmicos, vinculando el mercado de sensores de temperatura al calendario de electrificación de Detroit.

Europa prioriza las modernizaciones de la Industria 5.0, aprovechando las subvenciones a nivel de la UE para actualizaciones de fábricas inteligentes que fusionan redes de sensores inalámbricos con gemelos digitales. La adopción de vehículos eléctricos también eleva las unidades de gestión térmica de baterías por vehículo. La transición energética de la región estimula la demanda de sondas resistentes a la corrosión en electrolizadores de hidrógeno y convertidores de energía eólica marina. En general, la industria de sensores de temperatura en Europa se caracteriza por precios de venta promedio premium y estrictos estándares metrológicos que protegen los márgenes frente a la competencia de precios global.

Panorama regulatorio

Los sensores de temperatura utilizados en entornos industriales, comerciales y sanitarios regulados están condicionados por normas internacionales, reglas de metrología y requisitos de cumplimiento específicos del sector. En mayo de 2026, la IEC publicó la norma IEC 60730-2-9:2026, que actualiza los requisitos para los controles de detección de temperatura en sistemas eléctricos e industriales, y se utiliza comúnmente como vía de conformidad para productos de control orientados a la seguridad en regiones que reconocen los esquemas basados en la IEC. Para los elementos RTD de platino, la norma IEC 60751:2022 continúa siendo la referencia para los requisitos de desempeño e intercambiabilidad, lo que afecta las especificaciones de adquisición para plantas de proceso, automatización de edificios y sondas para fabricantes de equipos originales (OEM).

En Estados Unidos, las expectativas de calibración y verificación influyen en la adopción de sensores trazables y de mayor precisión en casos de uso comerciales y regulados. El Manual 44 del NIST (edición de 2026, que refleja las enmiendas adoptadas mediante los procesos de NCWM) se utiliza como referencia para las prácticas de medición comercial, respaldando la demanda de calibración documentada y trazable en los casos en que la medición de temperatura sustenta transacciones o el cumplimiento normativo. Las normas sectoriales también refuerzan los protocolos de sensores y calibración, incluidos los requisitos del sistema de medición de emisiones de la EPA en el 40 CFR 1065 (disposiciones sobre el tipo de sensor de temperatura y su calibración) y las expectativas de verificación periódica para los dispositivos indicadores de temperatura en entornos regulados de procesamiento térmico (por ejemplo, el 9 CFR 431.6), lo que aumenta los ciclos recurrentes de calibración, documentación y reemplazo en las bases instaladas.

Análisis de la cadena de valor

La cadena de valor de los sensores de temperatura comienza con los materiales y sustratos aguas arriba, incluidos el alambre de platino para RTD, las cerámicas de termistores, las aleaciones de termopares, las obleas de silicio y los materiales de encapsulado para circuitos integrados de temperatura, y la fibra óptica especializada para la detección distribuida. Estos insumos avanzan hacia la fabricación de elementos, la construcción y el ensamblaje de sondas (incluidas las vainas y conectores), y la integración electrónica, como el acondicionamiento de señal, los transmisores y los módulos de conectividad, seguidos de servicios de calibración y certificación, a menudo alineados con la norma ISO/IEC 17025 para clientes industriales y de ciencias de la vida. La distribución suele realizarse a través de canales de automatización industrial, fabricantes de equipos originales (OEM) de HVAC y controles de edificios, distribuidores de electrónica y ventas directas vinculadas a la ingeniería de proyectos y programas de mantenimiento, reparación y operaciones (MRO).

Los cuellos de botella y la captura de valor se concentran cada vez más en la capacidad de calibración, el empaquetado resistente y los diagnósticos habilitados por software, más que en los elementos de detección básicos. El riesgo de suministro es evidente en el platino de alta pureza para RTD, lo que empuja a algunos fabricantes de equipos originales (OEM) hacia sensores de circuito integrado a base de silicio cuando la aplicación lo permite, y aumenta la importancia estratégica del abastecimiento y la capacidad de refinación a largo plazo. La consolidación de carteras también está reconfigurando el segmento intermedio: en julio de 2026, Infineon completó la adquisición de la cartera de sensores analógicos/de señal mixta no ópticos de ams OSRAM, fortaleciendo su posicionamiento en sensores para aplicaciones industriales y automotrices, y reforzando el giro hacia plataformas de detección integradas basadas en semiconductores que combinan la medición de temperatura con conectividad de borde y diagnósticos.

Panorama Competitivo

El mercado está moderadamente concentrado: los cinco principales grupos controlan aproximadamente el 55% de los ingresos globales, dejando una participación significativa para los especialistas regionales. Honeywell, Siemens y Texas Instruments explotan la integración vertical, suministrando circuitos integrados de aplicación específica, empaquetado, servicios de calibración y paneles de control en la nube. STMicroelectronics e Infineon apuntan a nichos de circuitos integrados digitales, integrando núcleos de temperatura dentro de circuitos integrados de gestión de energía para garantizar la protección térmica a nivel de placa.

Los movimientos estratégicos subrayan un giro hacia soluciones en lugar de componentes. La adquisición de Process Sensing Technologies por parte de DwyerOmega en 2024 amplió su suite de análisis farmacéuticos y energéticos, mientras que la apuesta de USD 1,06 mil millones de Crane Company en los Sensores de Precisión de Baker Hughes refuerza las carteras aeroespaciales y nucleares. SICK y Endress+Hauser formaron una empresa conjunta de automatización de procesos que ofrece analizadores de gas con salidas de temperatura integradas, ilustrando la convergencia del ecosistema.

Los actores establecidos protegen los márgenes centrándose en la precisión de grado médico, las especificaciones de deriva de vida útil extendida y los certificados de calibración ISO/IEC 17025. Los nuevos participantes chinos compiten en costo en termopares de uso general, pero tienen dificultades para cumplir con las cláusulas de trazabilidad farmacéutica y de aviónica occidentales. Los disruptores emergentes experimentan con sondas basadas en tecnología cuántica que prometen una operación sin calibración; el prototipo de átomo de Rydberg del Instituto Nacional de Estándares y Tecnología apunta a un futuro nicho para entornos de ultra alta precisión. Estas dinámicas sostienen colectivamente la intensidad de la innovación en todo el mercado de sensores de temperatura.

Líderes de la Industria de Sensores de Temperatura

Honeywell International Inc.

Siemens AG

ABB Ltd.

Texas Instruments Inc

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y la semántica lista para la nube crean espacios de oportunidad para los proveedores de sensores de temperatura que puedan ofrecer no solo desempeño de medición, sino también transporte de datos estandarizado, incorporación y modelos de eventos para usuarios industriales. En 2026, varias normas y especificaciones reforzaron esta dirección: el IEEE publicó la norma IEEE 1451.1.6-2025 (registrada a principios de 2026) para definir un método de transporte de datos de sensores a través de redes MQTT, IAES lanzó la versión 1.3 (marzo de 2026), que alinea los eventos de medición industrial con los conceptos de las normas ISO 14224 e ISO 13374, y la OPC Foundation lanzó la Arquitectura de Referencia en la Nube v7-2026 (abril de 2026) para estandarizar los patrones de integración de borde a nube y de nube a nube. En conjunto, estos puntos de referencia respaldan oportunidades en pasarelas, transmisores y módulos de sensores que se entregan con compatibilidad OPC UA y MQTT, y modelos de información estructurada que se ajustan a los flujos de trabajo de gemelos digitales y de gestión de activos de rendimiento (APM), particularmente para las modernizaciones inalámbricas de instalaciones existentes (brownfield), donde la fricción de integración impulsa el costo total instalado.

Un segundo ámbito de oportunidad se encuentra en la detección en entornos extremos, donde los diseños convencionales enfrentan límites de materiales, especialmente la detección de temperatura por fibra óptica a altas temperaturas más allá del desempeño típico de la sílice. El discurso técnico de 2026 apunta a la actividad de desarrollo en torno a fibras y estructuras especializadas para la detección óptica de temperatura por encima de los 800 °C, lo que se conecta directamente con los impulsores del alcance del informe relacionados con los centros de datos hiperescalares, el monitoreo del segmento intermedio y la electrónica de potencia de mayor densidad basada en GaN/SiC, que aumenta el riesgo de puntos calientes y eleva la demanda de mapeo térmico más denso. El impulso de la demanda también se manifiesta en la trazabilidad regulada de la cadena de frío (el escrutinio de la FDA y la preparación para auditorías) y en los programas de modernización industrial que favorecen dispositivos que reducen el mantenimiento y son ricos en diagnósticos, generando espacio para proveedores que combinan monitoreo de deriva, funciones de autovalidación y registros de calibración trazables con conectividad segura y alineada a normas.

Desarrollos recientes del sector

- Julio de 2026: Infineon completó la adquisición de la cartera de sensores analógicos/de señal mixta no ópticos del grupo ams OSRAM. La adquisición amplía la oferta de sensores de Infineon para aplicaciones industriales y automotrices, respaldando una integración más estrecha de la detección de temperatura con el procesamiento de señal mixta y los diagnósticos a nivel de sistema.

- Diciembre de 2025: Resideo lanzó el termostato inteligente Honeywell Home X8S, con soporte para sensores de habitación y funciones ampliadas de control de confort. El lanzamiento destaca la convergencia continua entre la detección de precisión y las plataformas de edificios conectados, aumentando la demanda derivada de sensores de temperatura compactos utilizados en ecosistemas de confort inteligente.

- Junio de 2024: ABB lanzó el sensor de temperatura no invasivo NINVA TSP341-N, certificado SIL2 y con capacidad para hasta 550 grados Celsius. La medición no invasiva reduce la complejidad de instalación y los requisitos de parada en instalaciones químicas y de petróleo y gas, acelerando los casos de uso de modernización en los que se pueden añadir puntos de temperatura adicionales sin interrumpir las tuberías de proceso.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de sensores de temperatura abarca los ingresos de los dispositivos que miden la temperatura y la convierten en una señal utilizable, en los usos industrial, automotriz, médico, aeroespacial y de defensa, y de consumo, y en las principales regiones.

Exclusiones del alcance: excluimos los ingresos por integración de sistemas empaquetados y servicios de mantenimiento a largo plazo cuando no se cotizan por separado como hardware de detección de temperatura.

Descripción general de la segmentación

- Tipo

- Con Cable

- Inalámbrico

- Salida

- Analógica

- Digital

- Tecnología

- Termopar de Contacto

- Detector de Temperatura Resistivo

- Termistor (NTC/PTC)

- Circuito Integrado de Temperatura

- Infrarrojo Sin Contacto

- Fibra Óptica

- Industria de Usuario Final

- Química y Petroquímica

- Petróleo y Gas

- Metales y Minería

- Generación de Energía

- Alimentos y Bebidas

- Automotriz y Movilidad Eléctrica

- Médico y Atención Sanitaria

- Aeroespacial y Defensa

- Electrónica de Consumo y Dispositivos Portátiles

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el marco del mercado y anclar los insumos del modelo que son visibles en datos públicos. Nos basamos en fuentes como la Oficina del Censo de los Estados Unidos y las estadísticas comerciales de la Comisión de Comercio Internacional de los Estados Unidos, los indicadores industriales y de fabricación de Eurostat, los conjuntos de datos de energía y generación eléctrica de la IEA, y las referencias del NIST sobre normas de medición y contexto de calibración.

También revisamos presentaciones corporativas, presentaciones para inversores, fichas técnicas y coberturas de prensa fiables para comprender las combinaciones de productos, como la detección por contacto frente a la sin contacto y la adopción cableada frente a la inalámbrica. Cuando fue necesario, se utilizaron suscripciones de pago a información financiera y de inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envíos para cubrir vacíos en el desglose de ingresos y verificar direccionalmente si las tendencias de volumen coincidían con la narrativa de la demanda. Las fuentes enumeradas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando realmente y a qué niveles de precio habituales, ya que los precios de lista y los envíos públicos por sí solos pueden ser engañosos. Hablamos con fabricantes de sensores, distribuidores, equipos de ingeniería y adquisiciones de fabricantes de equipos originales (OEM), y grandes usuarios finales en Asia-Pacífico, Europa/Oriente Medio/África y América, para confirmar los impulsores de adopción, los ciclos de reemplazo y el cambio de participación entre las tecnologías de sensores.

Para cerrar las brechas de datos, los supuestos derivados de la investigación documental se pusieron a prueba mediante verificaciones repetidas sobre la combinación (por ejemplo, termopar frente a RTD frente a termistor e infrarrojo) y sobre cómo se cuentan los transmisores de temperatura en una lista de materiales, y luego el modelo se ajustó solo cuando las señales de consenso eran sólidas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos: 18% | Asia-Pacífico: 39% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 22% | Europa/Oriente Medio/África: 37% |

| Actores más pequeños: 21% | Gerentes: 60% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción descendente en la que se utilizaron la producción industrial y la actividad electrónica vinculada al comercio, y luego la exposición al uso final, para reconstruir el conjunto de la demanda por región. Ese total se corroboró después con aproximaciones ascendentes selectivas, como la consolidación de los ingresos de los proveedores para las líneas de detección de temperatura, el precio medio de venta (ASP) muestreado por tipo multiplicado por volúmenes de unidades estimados, y verificaciones de canales de distribuidores, lo que nos ayudó a corregir el sobreconteo y el subconteo.

El modelo se configuró utilizando insumos que compradores e ingenieros reconocen, incluida la penetración de la detección en la automatización de fábricas, las tasas de fabricación de vehículos eléctricos y de combustión interna vinculadas al contenido de gestión térmica, las tendencias de producción de dispositivos médicos, los cambios de combinación entre termopares, RTD, termistores y sensores infrarrojos, y la división entre cableado e inalámbrico (que influye en el ASP y los patrones de reemplazo). En las áreas donde faltaban desgloses reportados, utilizamos participaciones proxy conservadoras respaldadas por entrevistas, y separamos el valor puro de los sensores de la instrumentación adyacente cuando se vendía como parte de un paquete más amplio.

Las previsiones se elaboraron mediante análisis de escenarios respaldados por expectativas a nivel de variable recopiladas en las conversaciones primarias, seguido de un paso de suavizado para evitar saltos poco realistas en los volúmenes de unidades o los ASP. Cuando aparecían señales contradictorias, la previsión se mantuvo más cercana a los indicadores de demanda que podían observarse de forma independiente, y solo después se ajustó para adaptarse a limitaciones creíbles del lado de la oferta.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales de demanda, indicaciones de ingresos del lado de la oferta y retroalimentación de canales, y luego se verificaron en busca de anomalías año tras año, como cambios repentinos en la combinación o fluctuaciones de precios que no se alineaban con los ciclos de fabricación. Antes de la aprobación final, el modelo pasó por una revisión analítica de varias etapas en la que se volvieron a poner a prueba los supuestos, y cualquier variación importante respecto a ediciones anteriores desencadenó llamadas de seguimiento.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, movimientos cambiarios bruscos o grandes disrupciones en los mercados finales. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada, coherente con el alcance y los insumos definidos.

Estimación del mercado de sensores de temperatura de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de temperatura a menudo difieren, incluso cuando el nombre del tema parece el mismo, porque las líneas de alcance se trazan de manera diferente y la lógica de precios varía según la fuente. Las diferencias en si la estimación se ancla a un conjunto de demanda a nivel de dispositivo o a ingresos más amplios de instrumentación también tienden a crear diferencias visibles.

La principal brecha proviene de si los transmisores de temperatura y los módulos de medición adyacentes se cuentan como parte del mercado de sensores, y luego de si la progresión del ASP se modela a partir de cambios en la combinación o de la inflación general, que es donde Mordor Intelligence contabiliza los ingresos de los transmisores solo cuando se venden como parte de los envíos de hardware de detección de temperatura y no como instrumentación de control más amplia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,93 mil millones de USD (2026) | |

| Consultora global A | 7,11 mil millones de USD (2024) | Utiliza un año base anterior y un corte diferente del mercado que se apoya en ingresos amplios de sensores, lo que puede subestimar la contribución de los transmisores industriales y los sensores de proceso de alta especificación cuando la combinación está cambiando. |

| Editorial del sector B | 11,21 mil millones de USD (2032) | Extiende la previsión más lejos en el tiempo y parece aplicar una trayectoria de crecimiento más alta vinculada a la adopción del IoT, lo que puede inflar los totales si se supone que la adopción inalámbrica y los aumentos del ASP digital son más rápidos que los ciclos de reemplazo de usuarios finales validados. |

La comparación muestra que la selección del año y lo que se cuenta como sensor frente a instrumentación adyacente son las dos palancas más importantes detrás de la dispersión. Al mantener los insumos vinculados a la actividad observable del mercado final, y luego poner a prueba los precios y la combinación mediante entrevistas, la cifra final se mantiene explicable y repetible cuando se aplican de nuevo los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de temperatura y a qué velocidad está creciendo?

El mercado se sitúa en USD 9,93 mil millones en 2026 y se prevé que alcance USD 13,41 mil millones en 2031, avanzando a una CAGR del 6,2%.

¿Qué región lidera la demanda de sensores de temperatura?

Asia-Pacífico tiene el 44,72% de los ingresos globales y también es la región de más rápido crecimiento con una CAGR del 7,05% hasta 2031.

¿Por qué los sensores de temperatura inalámbricos están ganando terreno?

Las fábricas de campo marrón y los edificios comerciales prefieren los nodos inalámbricos porque evitan costosos trabajos de cableado; este segmento se está expandiendo a una CAGR del 11,2%.

¿Qué industria de usuario final muestra el mayor impulso de crecimiento?

Las aplicaciones médicas y de atención sanitaria están escalando a una CAGR del 8,4% debido a la estricta trazabilidad de la cadena de frío de biológicos y las necesidades de producción de vacunas de ARNm.

Última actualización de la página el: