Tamaño y Cuota del Mercado de Tecnologías de Gestión Térmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Gestión Térmica por Mordor Intelligence

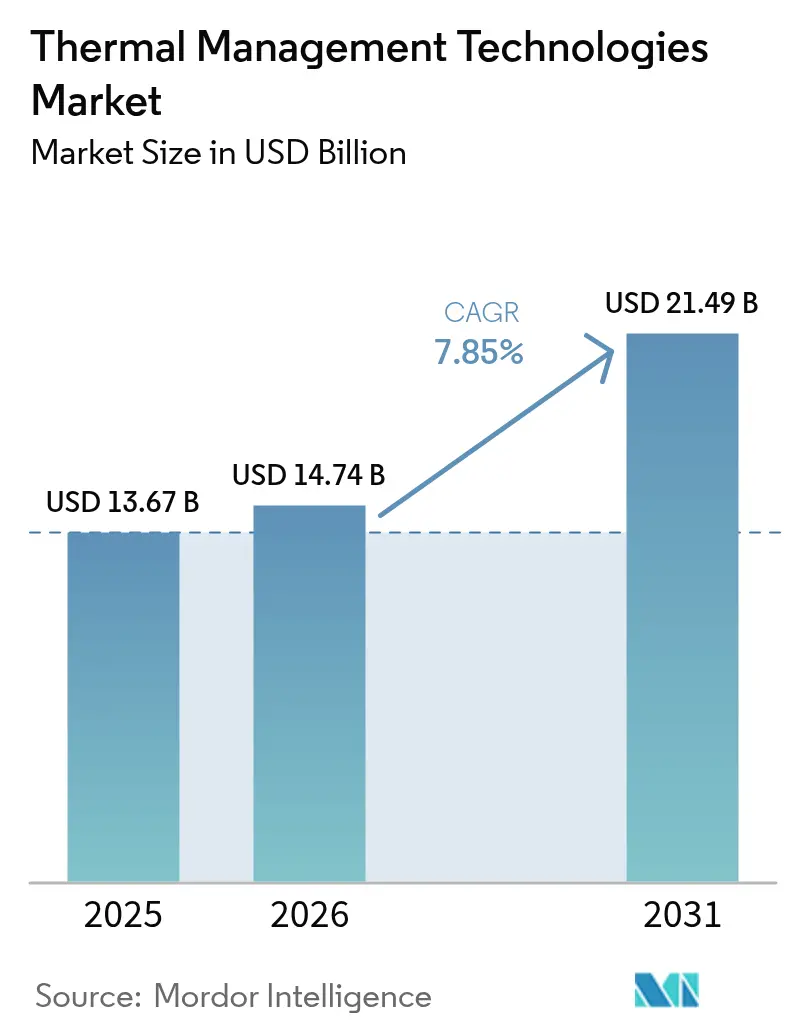

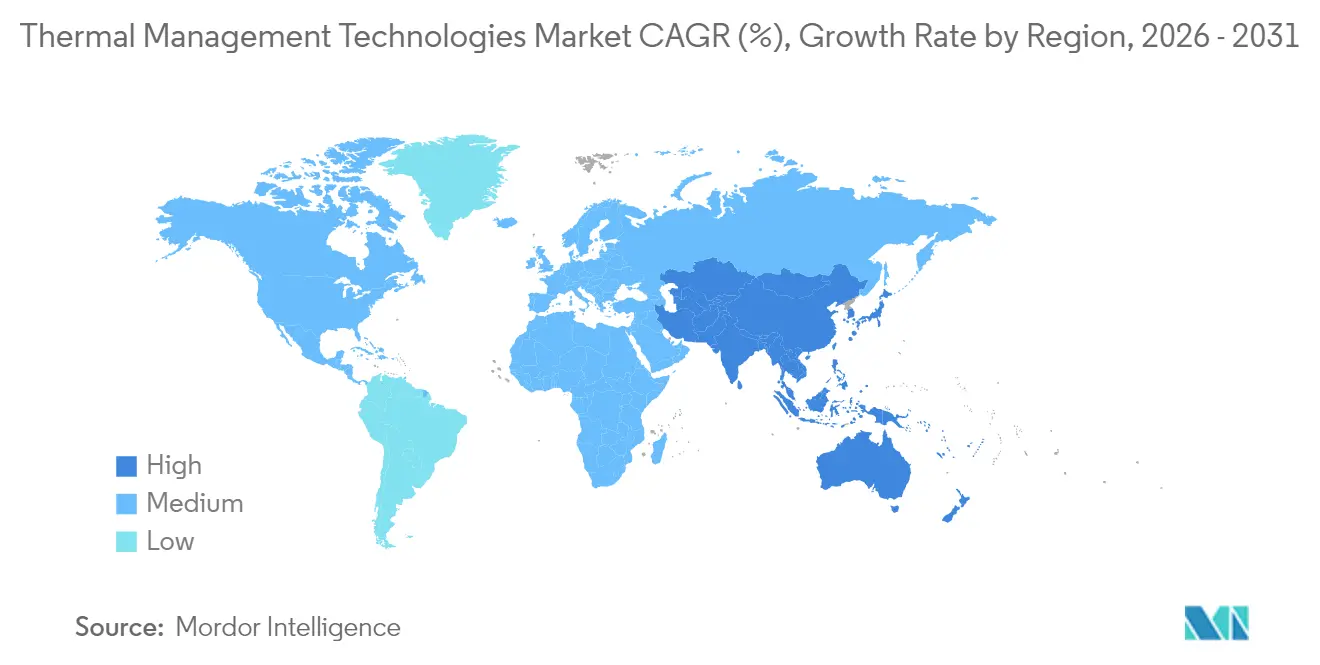

El tamaño del mercado de tecnologías de gestión térmica fue valorado en USD 13,67 mil millones en 2025 y se estima que crecerá desde USD 14,74 mil millones en 2026 hasta alcanzar USD 21,49 mil millones en 2031, a una CAGR del 7,85% durante el período de previsión (2026-2031). La sólida demanda de eficiencia en centros de datos, el transporte electrificado y la electrónica de consumo miniaturizada sostienen el gasto en arquitecturas de enfriamiento avanzadas que regulan activamente la temperatura en lugar de simplemente disipar el calor. El enfriamiento por aire mantiene una ventaja de ingresos del 47,62%, aunque los sistemas bifásicos están reduciendo la brecha a medida que los operadores de hiperescala buscan topes de rendimiento por debajo del ambiente.[1]Microsoft Research, "Sistemas de Enfriamiento Basados en Microfluídica," microsoft.com Las capas de control definidas por software, respaldadas por sensores en tiempo real y análisis predictivos, están emergiendo como elementos diferenciadores que extraen más rendimiento por vatio del hardware existente. El avance en ciencia de materiales es igualmente fundamental: los compuestos de grafito, los medios de cambio de fase y las interfaces mejoradas con grafeno están redefiniendo la velocidad y la distancia a la que el calor puede desplazarse dentro de factores de forma cada vez más reducidos. A nivel regional, América del Norte aprovecha su expansión de hiperescala y el impulso de los vehículos eléctricos (EV) para concentrar el 39,89% de los ingresos de 2024, mientras que Asia-Pacífico está en camino de registrar la CAGR más rápida del 8,84% gracias a los densos clústeres de fabricación electrónica y al creciente ritmo de producción de EV.

Conclusiones Clave del Informe

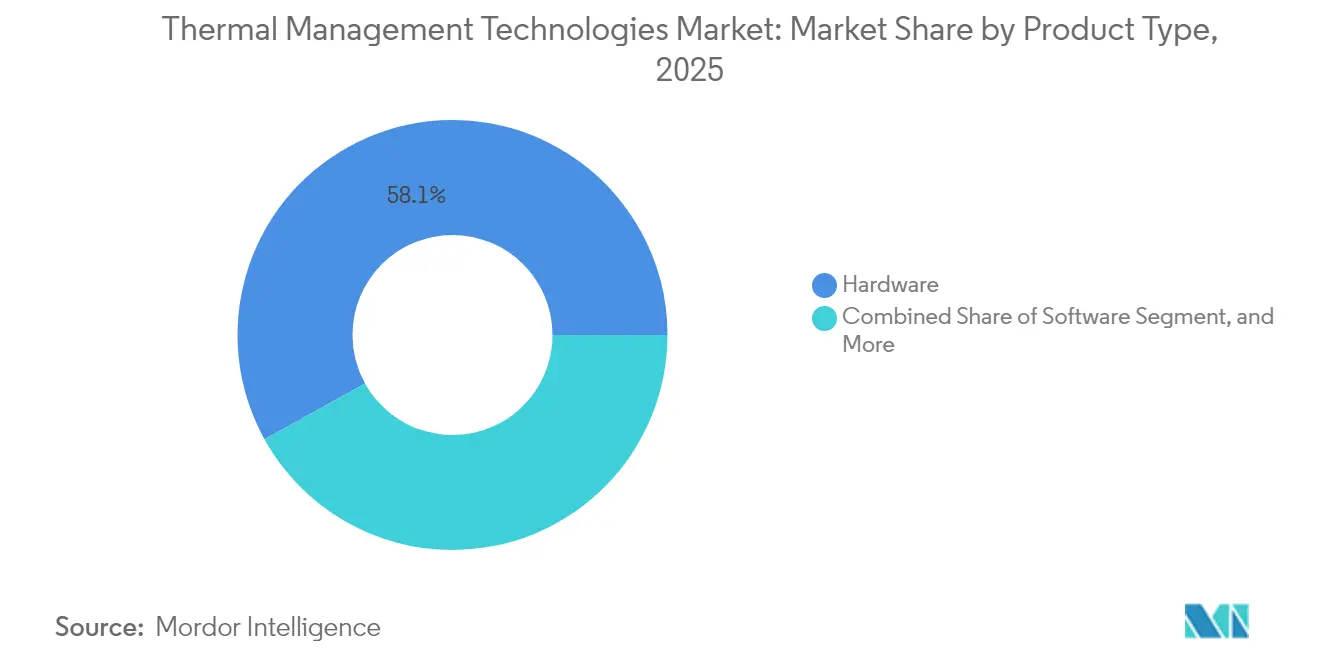

- Por tipo de producto, el hardware capturó el 58,05% de la cuota del mercado de tecnologías de gestión térmica en 2025; se proyecta que las soluciones de software se expandirán a una CAGR del 9,05% hasta 2031.

- Por tecnología de enfriamiento, los sistemas de aire mantuvieron el 47,10% de la cuota del tamaño del mercado de tecnologías de gestión térmica en 2025, mientras que los diseños bifásicos avanzan a una CAGR del 8,86% hasta 2031.

- Por material, los metales base (Al, Cu) representaron el 41,55% de la cuota en 2025 en el mercado de tecnologías de gestión térmica; se prevé que los compuestos de grafito crezcan a una CAGR del 8,75% en el mismo horizonte.

- Por uso final, las computadoras y los centros de datos generaron el 28,10% de los ingresos en 2025 en el mercado de tecnologías de gestión térmica, mientras que las aplicaciones automotrices y de EV registran una CAGR del 8,62% hasta 2031.

- Por geografía, América del Norte lideró con una cuota del 39,35% en 2025 en el mercado de tecnologías de gestión térmica, y Asia-Pacífico está en camino de alcanzar la CAGR más alta del 8,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías de Gestión Térmica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de dispositivos de computación de alto rendimiento | +1.8% | Global, concentrada en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción acelerada de la gestión térmica de baterías de EV | +2.1% | Global, liderada por China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Miniaturización de la electrónica que incrementa el flujo de calor | +1.5% | Centros de fabricación de Asia-Pacífico, mercados globales de consumidores | Corto plazo (≤ 2 años) |

| Despliegue del 5G que impulsa soluciones térmicas avanzadas | +1.2% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Impulso hacia la sostenibilidad de los centros de datos de IA orientado al enfriamiento líquido | +1.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades térmicas emergentes de las baterías de estado sólido | +0.9% | Adopción temprana en Japón, Corea, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispositivos de Computación de Alto Rendimiento

Los procesadores destinados a cargas de trabajo de IA y gráficos registran ahora cifras de potencia de diseño térmico superiores a 400 W, superando las aletas de aire convencionales y empujando a los operadores hacia circuitos líquidos que ofrecen coeficientes convectivos más elevados. El apilamiento más denso de transistores, los aceleradores integrados en el chip y los dispositivos de borde empaquetados en gabinetes sin ventilador intensifican la búsqueda de enfriamiento definido por software que module los caudales sobre la marcha. Los sistemas cuánticos elevan aún más el listón al requerir entornos por debajo del kelvin que difuminan las fronteras entre las tecnologías de la información y la criogenia. Los límites de energía regulatorios ofrecen a los directores de información un incentivo financiero para adoptar la orquestación térmica predictiva que equilibra el consumo de energía con el tiempo de actividad. En conjunto, estos factores impulsan el mercado de tecnologías de gestión térmica al ampliar tanto el número de unidades de subsistemas de enfriamiento como el coste de materiales por bastidor.

Adopción Acelerada de la Gestión Térmica de Baterías de EV

Los circuitos líquidos que atraviesan las celdas prismáticas y cilíndricas mantienen las temperaturas del conjunto dentro de la estrecha ventana de 15–35 °C que maximiza la retención de capacidad y evita la propagación térmica descontrolada. Las químicas de estado sólido cambian los perfiles de generación de calor, obligando a los fabricantes de equipos originales (OEM) a replantear las geometrías de las placas y la viscosidad de los refrigerantes. Los algoritmos integrados ahora analizan el estilo de conducción, las condiciones climáticas ambientales y las corrientes de carga rápida para anticipar puntos calientes, prolongando los ciclos de garantía. Las soluciones de inmersión, antes limitadas a los servidores, se están prototipando para EV orientados a pista en busca de tuberías más ligeras. Cada nueva plataforma profundiza la presencia del mercado de tecnologías de gestión térmica en los ciclos de diseño automotriz, convirtiendo el enfriamiento de baterías de un producto básico en un diferenciador clave.

Miniaturización de la Electrónica que Incrementa el Flujo de Calor

Los teléfonos inteligentes de gama alta pueden alcanzar densidades de flujo de calor superiores a 10 W/cm² durante el uso intensivo de juegos o tareas de IA generativa, superando lo que las láminas de grafito y las cámaras de vapor por sí solas pueden disipar.[2]xMEMS, "Micro-Enfriamiento Piezoeléctrico," xmems.com Los micro-sopladores piezoeléctricos y los canales de vapor 3D permiten flujo de aire activo en gabinetes de menos de 3 mm de grosor, una hazaña imposible para los ventiladores rotativos. Las interfaces de grafeno flexible reducen la resistencia entre capas, estabilizando las temperaturas del bastidor sin disipadores de calor voluminosos. Los diseñadores complementan estos avances con películas de cambio de fase que absorben el exceso de julios durante picos de corta duración. Las ganancias resultantes en rendimiento sostenido alimentan la demanda de dispositivos de próxima generación, ampliando los ingresos potenciales del mercado de tecnologías de gestión térmica.

Despliegue del 5G que Impulsa Soluciones Térmicas Avanzadas

Las radios macro y de pequeñas celdas consumen de 3 a 4 veces la potencia de sus equivalentes 4G debido a los grandes conjuntos MIMO y las cuchillas de computación en el borde alojadas en el mismo gabinete.[3]Nokia, "Soluciones Térmicas para 5G," nokia.com Las unidades exteriores deben disipar el calor bajo tejados abrasadores o vientos bajo cero, cumpliendo al mismo tiempo los compromisos de disponibilidad de las empresas de telecomunicaciones. Las placas frías líquidas están penetrando en la red de acceso de radio, reduciendo la energía operativa en porcentajes de doble dígito y manteniendo los amplificadores dentro de márgenes de temperatura estrechos. La densificación urbana multiplica el número de nodos, y cada nodo lleva un presupuesto térmico que repercute en toda la cadena de suministro. El efecto multiplicador es un crecimiento volumétrico constante para el mercado de tecnologías de gestión térmica vinculado directamente al gasto de capital en telecomunicaciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones de fiabilidad sobre los fluidos de inmersión bifásicos | -0.8% | Mercados globales de centros de datos, concentrados en regiones desarrolladas | Corto plazo (≤ 2 años) |

| Alto coste de los materiales de cambio de fase (PCM) avanzados y los compuestos de grafito | -1.1% | Aplicaciones sensibles al coste a nivel global, mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a los materiales de interfaz térmica (TIM) basados en PFAS | -0.6% | América del Norte, Europa, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de diseño en dispositivos ultradelgados | -0.4% | Electrónica de consumo global, concentrada en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Fiabilidad sobre los Fluidos de Inmersión Bifásicos

Los operadores siguen siendo cautelosos ante la degradación química y la contaminación por partículas en los baños dieléctricos que circulan alrededor de tarjetas de misión crítica.[4]3M, "Fluidos Dieléctricos para Enfriamiento por Inmersión," 3m.com Los ciclos de reemplazo y el equipo de acondicionamiento de fluidos elevan los gastos operativos por encima de lo previsto. Los suscriptores de seguros y los proveedores de garantías aún no han publicado datos definitivos sobre tasas de fallos, lo que contribuye a una postura cautelosa entre los equipos de TI de las empresas Fortune 500. Las regulaciones medioambientales sobre la eliminación de residuos añaden otra capa de complejidad, frenando la adopción generalizada y recortando el crecimiento a corto plazo del mercado de tecnologías de gestión térmica.

Alto Coste de los Materiales de Cambio de Fase (PCM) Avanzados y los Compuestos de Grafito

Los compuestos de grafito se venden al por menor a un precio hasta cinco veces superior al de las piezas de aluminio mecanizado, mientras que los pellets de cambio de fase de alta densidad requieren estrictos controles de proceso que elevan el gasto de capital más allá de los presupuestos de muchos fabricantes de electrónica de consumo. Los ciclos de certificación para equipos aeroespaciales y médicos alargan los períodos de amortización. La concentración de la cadena de suministro en un puñado de regiones introduce volatilidad de precios, llevando a los equipos de compras de regreso a los metales convencionales. Como resultado, la industria de tecnologías de gestión térmica absorbe un freno moderado que compensa parte del potencial alcista ofrecido por los segmentos de rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Inteligencia del Software Amplifica el Hardware Convencional

El hardware sigue siendo la base del mercado de tecnologías de gestión térmica con el 58,05% de los ingresos en 2025, abarcando disipadores de calor, cámaras de vapor, bloques líquidos y almohadillas de interfaz. Sin embargo, la CAGR del 9,05% registrada por las capas de orquestación de software señala un giro hacia la optimización basada en datos que extrae más capacidad de los activos de enfriamiento instalados. El firmware basado en IA aprende ahora las firmas térmicas y ajusta de forma preventiva la velocidad de la bomba o las RPM del ventilador, reduciendo el consumo de energía y el ruido. A escala, estas funciones amplían los márgenes de los OEM y reducen el coste total de propiedad para los usuarios finales, reforzando el ciclo de adopción que amplía el mercado de tecnologías de gestión térmica.

Las empresas emergentes están integrando sensores de visión artificial que mapean la migración de puntos calientes en tiempo real, alimentando redes neuronales que ajustan los vectores de flujo de aire en milisegundos. Los materiales de interfaz también están evolucionando, con pastas dopadas con grafeno que superan a las grasas convencionales en un orden de magnitud en conductividad. La interacción entre código más inteligente y mejores superficies genera ganancias compuestas: las temperaturas de unión más bajas mejoran las métricas de fiabilidad, permitiendo envolventes de diseño más ajustadas y envolventes térmicas más ligeras. Cada incremento contribuye a ampliar el tamaño del mercado de tecnologías de gestión térmica en dispositivos de consumo, conjuntos de baterías de EV y celdas de automatización industrial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Enfriamiento: El Sistema Bifásico Avanza, pero el Aire Mantiene el Volumen

Los conjuntos basados en aire aportaron el 47,10% de la facturación de 2025, impulsados por la compatibilidad universal y el bajo coste inicial. Aun así, las soluciones bifásicas —que abarcan cámaras de vapor, tubos de calor y marcos de inmersión— están en camino de alcanzar una CAGR del 8,86% hasta 2031, ganando cuota a los refrigeradores de bastidor convencionales en salas de datos de clase megavatio. Las placas de contacto directo con el chip reducen la longitud del circuito de fluido y elevan los umbrales de flujo de calor, reduciendo la huella total del bastidor. Para estaciones de trabajo de alta gama y dispositivos de borde de IA, los circuitos híbridos alternan entre los modos de aire y líquido según la intensidad de la carga de trabajo, garantizando el cumplimiento térmico sin sobredimensionar los ventiladores.

Los baños de inmersión prometen el mayor gradiente térmico, pero el gasto de capital y el riesgo percibido aún limitan el despliegue más allá de los laboratorios de prueba. Mientras tanto, los módulos termoeléctricos encuentran adopción de nicho donde el control preciso de temperatura supera las penalizaciones de eficiencia, como las unidades de calibración de lidar y los conjuntos de antenas de fase de comunicaciones por satélite. En conjunto, la creciente variedad de opciones permite a los diseñadores dimensionar correctamente los sistemas, reforzando el arco de crecimiento del mercado de tecnologías de gestión térmica.

Por Material: Las Formulaciones Ricas en Carbono Desafían a los Metales

El aluminio y el cobre en conjunto aseguraron el 41,55% del mercado en 2025 gracias a cadenas de suministro consolidadas y una atractiva relación calidad-precio. Esa zona de confort se estrecha a medida que los compuestos de grafito, con una CAGR del 8,75%, igualan o superan conductividades de 1.000 W/m·K con aproximadamente un tercio del peso. Las suspensiones de cambio de fase complementan las piezas rígidas almacenando ráfagas de calor, ampliando las ventanas de operación segura sin intervención mecánica. Las cerámicas intervienen cuando se requiere aislamiento eléctrico o resistencia a la corrosión, especialmente en inversores de EV de alta tensión.

El coste sigue siendo el principal obstáculo, pero la economía unitaria mejora a medida que los volúmenes automotrices crecen. El apetito de los OEM por carcasas de baterías ligeras y resistentes a los impactos acelera el cambio, con cada gigafábrica aumentando los pedidos que amplían la cuota del mercado de tecnologías de gestión térmica para los compuestos de grafito. La investigación y desarrollo paralela en polímeros mejorados con nanomateriales apunta a los circuitos flexibles y los dispositivos portátiles, marcando otra frontera donde el carbono supera al metal en resistencia específica y alcance térmico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Electrificación de la Movilidad Impulsa la Próxima Ola

La infraestructura de computación absorbió el 28,10% de las ventas de 2025, aunque el crecimiento se está inclinando hacia la movilidad, donde los conjuntos unificados de motor-inversor-batería acumulan múltiples fuentes de calor en espacios de chasis reducidos. Los ingresos automotrices y de EV crecen a una CAGR del 8,62% a medida que los prototipos de estado sólido elevan las exigencias térmicas y las actualizaciones inalámbricas prolongan la vida útil de los vehículos. La electrónica de consumo mantiene una demanda constante de difusores de vapor ultradelgados, pero los incentivos de margen favorecen a los proveedores que pueden trasladar el conocimiento especializado de los centros de datos a los CPU de los tableros de instrumentos.

Las estaciones base de telecomunicaciones presentan un camino paralelo: los despliegues de 5G necesitan enfriamiento silencioso y libre de vibraciones para garantizar la estabilidad del enlace. Los conversores de energía renovable —principalmente inversores de cadena y bastidores de almacenamiento de baterías— abren otro frente, contando con circuitos líquidos sellados que soportan sitios remotos polvorientos. En conjunto, estos vectores aseguran una base de demanda diversa que protege al mercado de tecnologías de gestión térmica frente a la ciclicidad en cualquier sector vertical individual.

Análisis Geográfico

América del Norte registró el 39,35% de los ingresos globales en 2025, impulsada por las expansiones de hiperescala de los gigantes de la nube y los generosos incentivos para EV que financian proyectos de enfriamiento de baterías de próxima generación. Una densa red de fábricas de semiconductores y laboratorios de investigación acorta el ciclo de retroalimentación entre el descubrimiento y la comercialización, manteniendo a la región a la vanguardia en patentes y líneas piloto. El énfasis de los legisladores en la independencia energética y la soberanía de los datos fortalece la inversión en la modernización de centros de datos basados en líquido, anclando la demanda base del mercado de tecnologías de gestión térmica.

Sin embargo, Asia-Pacífico registra la CAGR más rápida del 8,58% hasta 2031, ya que China, Corea del Sur y Taiwán integran el enfriamiento avanzado directamente en la línea de ensamblaje, eliminando las adaptaciones posventa. La construcción de gigafábricas de baterías a lo largo de la costa china absorbe kilómetros de canales de refrigerante y megatoneladas de láminas de grafito, mientras que los OEM de teléfonos inteligentes en Shenzhen y Seúl perfeccionan la adopción de micro-sopladores para teléfonos insignia mejorados con IA. La densificación paralela del 5G añade miles de unidades de radio, cada una con placas frías a medida, incrementando los volúmenes regionales del mercado de tecnologías de gestión térmica.

Europa equilibra las maduras cadenas de suministro automotriz con estrictos estatutos de reducción de carbono que incentivan el hardware térmico de alta eficiencia en los trenes de tracción de EV y los motores industriales. Los ecosistemas aeroespaciales y de defensa del continente especifican kits cerámicos y termoeléctricos para drones de gran altitud y aviónica de satélites, añadiendo nichos de alto margen. Los emergentes clústeres de centros de datos en los países nórdicos aprovechan el aire ambiente más frío, pero aún requieren controles inteligentes para capitalizar el enfriamiento gratuito sin riesgo de condensación. Estas dinámicas consolidan un papel constante, impulsado por la regulación, para Europa dentro del mercado global de tecnologías de gestión térmica.

Panorama regulatorio

El diseño de la tecnología de gestión térmica está cada vez más influenciado por normas de eficiencia energética y transición de refrigerantes que afectan a los ventiladores, enfriadores y sistemas mecánicos de centros de datos. En la Unión Europea, los requisitos de ErP para ventiladores en virtud del Reglamento (UE) 2024/1834 establecen obligaciones de rendimiento e información con un cumplimiento escalonado que se extiende hasta 2028, restringiendo la selección de ventiladores de alta eficiencia utilizados en la refrigeración de TI, gabinetes de telecomunicaciones y subsistemas de HVAC que dan soporte a circuitos líquidos.

En 2026, varias medidas de política añadieron complejidad de cumplimiento en distintas geografías y usos finales. El Programa de Transición Tecnológica de la EPA de EE. UU., en virtud de la AIM Act, avanzó los requisitos de reducción gradual de HFC, con plazos obligatorios de reporte anual a partir del 31 de marzo de 2026, lo que influye en la elección de refrigerantes para infraestructuras de refrigeración. En California, el Código de Energía Título 24 2025 de la Comisión de Energía entró en vigor el 1 de enero de 2026 y vincula ciertos proyectos de centros de datos al cumplimiento de ASHRAE 90.4, reforzando la medición, el modelado y el diseño de refrigeración orientado al rendimiento. China también amplió los requisitos orientados a la exportación, incluyendo la norma WM/T 13-2025 para aires acondicionados de habitación exportados (vigente desde el 1 de enero de 2026) y el plan del MIIT para 2026-2028 sobre equipos de ahorro energético (vigente desde el 1 de abril de 2026), elevando los requisitos de documentación y alineación de eficiencia para equipos relacionados con la térmica en las cadenas de suministro transfronterizas. La UE también adoptó el Reglamento de Ejecución (UE) 2026/286 de la Comisión el 10 de febrero de 2026, que otorga exenciones temporales de gases fluorados para ciertos usos de enfriadores en la fabricación de semiconductores, destacando la necesidad de estrategias de cumplimiento específicas por aplicación en instalaciones de alta tecnología.

Análisis de la cadena de valor

La cadena de valor abarca materiales y fluidos de trabajo en la etapa inicial (aluminio y cobre, compuestos de grafito, cerámicas, medios de cambio de fase y fluidos dieléctricos), la fabricación de componentes en la etapa intermedia (disipadores de calor, cámaras de vapor, placas frías, CDU, bombas, válvulas, sensores y electrónica de control), y la integración en la etapa final en racks de TI, paquetes de baterías de VE, radios de telecomunicaciones y equipos industriales. La diferenciación de los sistemas se está desplazando hacia el software y los controles, donde las capas de orquestación ajustan el flujo, las curvas de los ventiladores y el funcionamiento del intercambiador de calor mediante detección en tiempo real, lo que aumenta el papel del firmware, la analítica y los servicios de validación junto al hardware térmico tradicional.

Los movimientos recientes en el ecosistema muestran que la cadena se está reconfigurando en torno a la refrigeración líquida y bifásica para la computación de alta densidad. Chemours realizó una prueba a gran escala del fluido de inmersión bifásico Opteon 2P50 con NTT DATA e Hibiya Engineering (marzo de 2025), y luego amplió su capacidad de suministro mediante un acuerdo de fabricación con Navin Fluorine International Limited que respalda una capacidad adicional a partir de 2026 (mayo de 2025). En el lado de la integración, LG Electronics firmó un memorando de entendimiento con SK Enmove y Green Revolution Cooling para avanzar en la refrigeración por inmersión líquida para centros de datos de IA (octubre de 2025), y Flex se asoció con LG para codesarrollar soluciones de refrigeración modulares, incluidas CDU y enfriadores, para centros de datos de clase gigavatio (noviembre de 2025). Estas colaboraciones abordan los cuellos de botella relacionados con subsistemas especializados, en particular las CDU y los fluidos compatibles, y respaldan diseños repetibles que pueden implementarse tanto en nuevas construcciones como en modernizaciones.

Panorama Competitivo

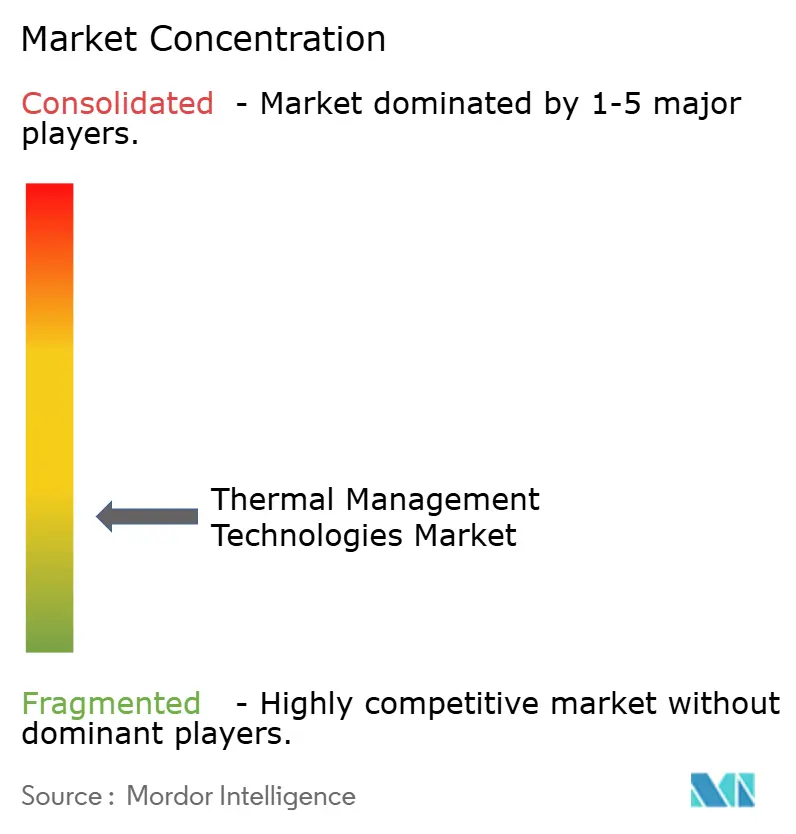

El suministro global está moderadamente consolidado, con conglomerados diversificados como Honeywell y Parker-Hannifin compartiendo escenario con innovadores ágiles como Frore Systems y xMEMS. Los actores consolidados capitalizan las compras masivas de palanquillas de aluminio y los equipos de servicio globales, mientras que los recién llegados explotan patentes en torno al flujo de aire de estado sólido y los ventiladores piezoeléctricos para ganar conectores que demandan perfiles a escala milimétrica. La investigación de microfluídica de Microsoft difumina aún más las fronteras entre el OEM y el usuario final, señalando una era en la que los operadores de hiperescala diseñan refrigeradores a medida para adaptarse al silicio propietario.

Las asociaciones dominan las estrategias de comercialización. Hyundai Mobis colabora con fabricantes de baterías para codesarrollar tubos de calor adaptados a conjuntos de 800 V, reduciendo los plazos de validación. Boyd Corporation y 3M combinan materiales de interfaz con fluidos de inmersión, agrupando consumibles y hardware bajo contratos de servicio unificados. La actividad de adquisiciones sigue siendo intensa, ya que los proveedores automotrices de primer nivel compran empresas especializadas en enfriamiento de PCB para asegurar experiencia interna antes de los mandatos de flota de 2030. El resultado es un equilibrio dinámico en el que ningún proveedor supera una tercera parte de la cuota, posicionando al mercado de tecnologías de gestión térmica en un nivel de concentración media.

Líderes de la Industria de Tecnologías de Gestión Térmica

Honeywell International Inc.

Gentherm Incorporated

Autoneum Holding AG

Parker-Hannifin Corporation

Advanced Cooling Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a la refrigeración líquida apta para modernización y a las arquitecturas térmicas de instalaciones estandarizables, ya que la computación de IA impulsa la densidad de potencia más allá de lo que la refrigeración por aire tradicional puede gestionar en muchas implementaciones. Google Cloud presentó Brazos en junio de 2026, un sistema de líquido a aire montado en rack diseñado para incorporar equipos de refrigeración líquida de alta densidad en centros de datos heredados refrigerados por aire, creando una vía de actualización para añadir racks refrigerados por líquido sin necesidad de reconstruir sitios completos. Johnson Controls publicó la Guía de Diseño de Referencia 401 en mayo de 2026, que describe enfoques de arquitectura térmica para grandes clústeres de computación, incluidas estrategias mixtas de aire-líquido y circuitos de agua tibia, lo que favorece una replicación más rápida de diseños probados en programas de múltiples sitios.

También están surgiendo oportunidades en torno a estrategias de rechazo de calor con agua tibia y de ahorro de agua, además de geometrías avanzadas de placas frías y microcanales en chip que reducen la potencia de bombeo y mejoran el manejo del flujo de calor. NVIDIA detalló una arquitectura de refrigeración líquida a 45 °C en junio de 2026 para el posicionamiento de su plataforma Rubin, lo que permite un uso más amplio de enfriadores secos y reduce la dependencia de la refrigeración evaporativa en muchos climas, cambiando los objetivos de diseño para intercambiadores de calor, controles y circuitos de refrigerante. Las innovaciones de fabricación, incluida la fabricación aditiva electroquímica de placas frías de cobre (reportada en trabajos de 2026 con Fabric8Labs e investigadores universitarios) y los avances de investigación en microcanales integrados en chips de silicio, amplían el espacio abordable para placas frías de alto rendimiento, módulos microfluídicos y materiales de interfaz de nueva generación, particularmente para centros de datos, nodos avanzados de borde de telecomunicaciones y electrónica de potencia para movilidad electrificada.

Desarrollos recientes del sector

- Junio de 2026: Google Cloud presentó Brazos, un sistema de refrigeración de líquido a aire montado en rack diseñado para implementar equipos de refrigeración líquida de alta densidad en entornos de centros de datos heredados refrigerados por aire. El enfoque apunta a vías de actualización donde los operadores necesitan refrigeración líquida a nivel de rack sin reconstruir la infraestructura de las instalaciones. Aumenta la demanda de CDU, placas frías y controles compatibles que se integran con salas mixtas de aire-líquido.

- Octubre de 2025: LG Electronics firmó un memorando de entendimiento con SK Enmove y Green Revolution Cooling para avanzar en soluciones de refrigeración por inmersión líquida para centros de datos de IA. La colaboración combina el conocimiento en fluidos y la experiencia en plataformas de inmersión para acelerar la comercialización y la preparación para su implementación. También refuerza una adquisición impulsada por el ecosistema, en la que los operadores prefieren conjuntos validados de fluidos, tanques, filtración y soporte de servicio.

- Diciembre de 2024: xMEMS lanzó el micro soplador piezoeléctrico XMC-2400, orientado a permitir un flujo de aire activo dentro de dispositivos ultradelgados de alrededor de 3 mm. El producto amplía el conjunto de herramientas térmicas para la electrónica de consumo compacta que enfrenta un mayor flujo de calor debido a las cargas de trabajo de IA en el dispositivo. También ejerce presión sobre los diseños tradicionales de ventiladores rotativos y disipadores de calor pasivos, ofreciendo una vía alternativa para lograr un rendimiento sostenido en factores de forma reducidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca tecnologías y soluciones utilizadas para eliminar, distribuir o controlar el calor, de modo que los sistemas electrónicos y electromecánicos puedan funcionar de forma segura y confiable. Incluye hardware de gestión térmica, sustratos y materiales de interfaz, y software utilizado para monitorear y optimizar el comportamiento de la temperatura.

Exclusiones del alcance: el dimensionamiento excluye los productos de aislamiento general y de control no térmico que no están diseñados principalmente para la gestión activa de la temperatura.

Descripción general de la segmentación

- Por Tipo de Producto

- Software

- Hardware

- Sustrato

- Interfaz

- Por Tecnología de Enfriamiento

- Enfriamiento por Aire

- Enfriamiento Líquido

- Enfriamiento Bifásico

- Enfriamiento Híbrido

- Enfriamiento Termoeléctrico

- Por Material

- Metales Base (Al, Cu)

- No Metales (Cerámica, Grafito, Polímero)

- Materiales de Cambio de Fase

- Compuestos

- Por Industria de Uso Final

- Computadoras y Centros de Datos

- Electrónica de Consumo

- Automotriz y EV

- Telecomunicaciones

- Energía Renovable

- Aeroespacial y Defensa

- Equipos Industriales

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- América del Sur

- Europa

- Asia-Pacífico

- Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, elaborar el mapa de demanda inicial y recopilar indicadores básicos para mantener el modelo anclado. Nos referimos a fuentes públicas como los datos de energía y electricidad de la Administración de Información Energética de EE. UU., las previsiones de demanda de la Agencia Internacional de Energía, las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. y las publicaciones de patentes de la Oficina de Patentes y Marcas de EE. UU. para hacer seguimiento de la dirección tecnológica y la velocidad de adopción.

Los informes de las empresas, las presentaciones a inversores y la cobertura de prensa se utilizaron luego para traducir estas señales en supuestos prácticos, incluido cómo están cambiando las arquitecturas de refrigeración en la electrónica, los vehículos y los equipos de telecomunicaciones. Cuando estuvieron disponibles, las suscripciones a bases de datos de pago se utilizaron únicamente para datos financieros e inteligencia de empresas, búsquedas de patentes a gran escala y verificaciones a nivel de envíos de importación y exportación. Las fuentes aquí mencionadas son ilustrativas, y también consultamos otras referencias públicas para la recopilación de datos, la aclaración y la verificación cruzada.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se está comprando e implementando realmente, y cómo están cambiando los precios y la combinación tecnológica según el uso final. Conversamos con una combinación de proveedores de materiales, proveedores de soluciones térmicas, integradores y equipos del lado de la demanda, y luego pusimos a prueba los datos en APAC, EMEA y América para que los patrones de adopción regional no se generalizaran en exceso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | APAC: 49% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 57% | América: 21% |

Dimensionamiento y previsión del mercado

Nuestra lógica de dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda utilizando la actividad de uso final y la proliferación de equipos, y luego convierte esa actividad en gasto en soluciones térmicas. En la práctica, el modelo vincula la producción de electrónica y las tendencias de envíos, el contenido electrónico de vehículos eléctricos y convencionales, la expansión de centros de datos y redes de telecomunicaciones, y la implementación de electrónica de potencia renovable en una carga térmica abordable que necesita gestión.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como los desgloses de ingresos de proveedores muestreados por categoría de producto térmico, verificaciones de canal sobre los cambios en la combinación entre soluciones de aire, líquido y bifásicas, y controles puntuales utilizando rangos de precios de venta promedio multiplicados por volúmenes de unidades para casos de uso comunes. Las entradas clave utilizadas en el modelo incluyen la combinación de tecnologías de refrigeración (aire, líquido, bifásica, híbrida y termoeléctrica), las tasas de adopción de materiales e interfaces, el crecimiento del volumen a nivel de aplicación en computadoras y electrónica de consumo, la penetración de la electrónica automotriz y la concentración de fabricación regional que influye en los precios y el abastecimiento. Cuando una visión de abajo hacia arriba está incompleta para una categoría de interfaz o sustrato de nicho, la brecha se maneja aplicando proporciones validadas de participación en el gasto obtenidas de entrevistas, seguidas de una verificación de coherencia frente al conjunto general de gasto de uso final.

Para la previsión, utilizamos principalmente el análisis de escenarios respaldado por un suavizado de series temporales a corto plazo sobre los indicadores más estables, y luego ajustamos la trayectoria en función de lo que los expertos esperan en cuanto al momento de adopción y la evolución de los precios. Esto mantiene la previsión reproducible sin asumir una visibilidad perfecta de cada línea de envío de proveedores.

Validación de datos y ciclo de actualización

Los resultados se validan mediante la triangulación de señales independientes y luego se someten a pruebas de estrés para detectar saltos poco realistas a nivel regional y de aplicación. Realizamos comprobaciones de varianza frente a métricas relacionadas, como los ciclos de producción de electrónica, la producción de vehículos y las tasas de construcción de infraestructura, y los resultados inusuales se marcan para una segunda revisión antes de su aprobación.

Si una nueva regulación, una gran ampliación de capacidad o un cambio tecnológico visible modifica el perfil de gasto, los analistas se ponen en contacto nuevamente con participantes seleccionados para confirmar la dirección y la magnitud. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de tecnologías de gestión térmica de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las tecnologías de gestión térmica a menudo difieren porque la evidencia de demanda subyacente utilizada no es la misma, y las reglas de inclusión pueden alterar el conjunto de ingresos contabilizados. Las diferencias también surgen cuando un editor se ancla a un único mercado final o utiliza una progresión de precios más rápida sin comprobar si la combinación está cambiando a ese ritmo.

Las señales de envíos de electrónica, los desgloses de la combinación de tecnologías de refrigeración y las verificaciones de gasto por aplicación son la evidencia de validación que vincula la estimación de Mordor Intelligence a un conjunto definido de hardware térmico, materiales de interfaz, sustratos y software de control contabilizados únicamente cuando se utilizan para el control activo de la temperatura. La brecha generalmente proviene de decisiones de alcance, como si los servicios se contabilizan de manera amplia, si se incluyen productos de tipo aislamiento adyacentes, y si los años base más antiguos se mantienen sin una revisión reciente sobre el momento de la conversión de divisas y los cambios recientes en la adopción de la refrigeración líquida y bifásica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,74 mil millones de USD (2026) | |

| Consultora Global A | 14,17 mil millones de USD (2023) | Utiliza un año base anterior y un enfoque de ingresos más amplio que puede combinar materiales, dispositivos y servicios sin separar claramente los elementos de control térmico activo del gasto adyacente no esencial, lo que altera el conjunto contabilizado. |

| Editorial del Sector B | 11,30 mil millones de USD (2024) | Parte de una estimación de año base más estrecha y parece aplicar supuestos de crecimiento más rápidos a lo largo del período de previsión, con una visibilidad limitada sobre cómo se validaron la combinación de tecnologías de refrigeración y la evolución de los precios en las distintas regiones. |

La dispersión en los valores se explica principalmente por la selección del año base y por la estrechez con la que los productos contabilizados se vinculan a casos de uso de gestión térmica activa. Al mantener las entradas trazables a la actividad de uso final, los cambios en la combinación y rangos de precios prácticos, el modelo se mantiene transparente y puede repetirse cuando se añaden nuevos datos y entrevistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnologías de gestión térmica?

El tamaño del mercado de tecnologías de gestión térmica se sitúa en USD 14,74 mil millones en 2026, en camino de alcanzar USD 21,49 mil millones en 2031.

¿A qué ritmo se prevé que crezca la demanda de enfriamiento de baterías de EV?

Las aplicaciones automotrices y de EV registran una CAGR del 8,62% hasta 2031, la más alta entre todos los segmentos de uso final.

¿Qué tecnología de enfriamiento está ganando terreno frente a los sistemas de aire?

Las soluciones bifásicas, incluidos los diseños de inmersión y cámara de vapor, se están expandiendo a una CAGR del 8,86% a medida que los operadores de centros de datos y HPC buscan rendimiento por debajo del ambiente.

¿Por qué son importantes los compuestos de grafito en el diseño térmico de próxima generación?

Ofrecen conductividad superior a 1.000 W/m·K con aproximadamente un tercio del peso del cobre, lo que permite conjuntos de baterías de EV ligeros y electrónica de alto rendimiento.

¿Qué región se espera que sea el mercado de más rápido crecimiento para las tecnologías de gestión térmica?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,58% hasta 2031, impulsada por la fabricación de electrónica y el aumento de la producción de EV.

Última actualización de la página el: