Tamaño y Participación del Mercado de Bombas de Calor en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en India por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en India aumente de USD 2.810 millones en 2025 a USD 3.140 millones en 2026 y alcance USD 4.980 millones en 2031, creciendo a una CAGR del 9,66% durante 2026-2031. Los incentivos gubernamentales, la expansión de centros de datos y los mandatos de descarbonización están ampliando la base direccionable para sistemas de alta eficiencia, incluso cuando los cuellos de botella en la red eléctrica y la escasez de técnicos moderan el impulso a corto plazo. La demanda residencial sigue dominando, aunque el crecimiento industrial de dos dígitos demuestra que los compradores valoran cada vez más la electrificación del calor de proceso sobre la refrigeración de confort. Las configuraciones de fuente de aire siguen siendo la columna vertebral en volumen del mercado de bombas de calor en India, aunque los beneficios fiscales bajo la Política Nacional de Energía Geotérmica están acelerando el interés en las soluciones de fuente terrestre. Las marcas establecidas están localizando la investigación y el desarrollo para abordar los desafíos específicos de India, como entornos polvorientos y temperaturas ambientales elevadas, mientras que las empresas domésticas más pequeñas persiguen oportunidades en nichos de alta temperatura y geotérmicos.

Conclusiones Clave del Informe

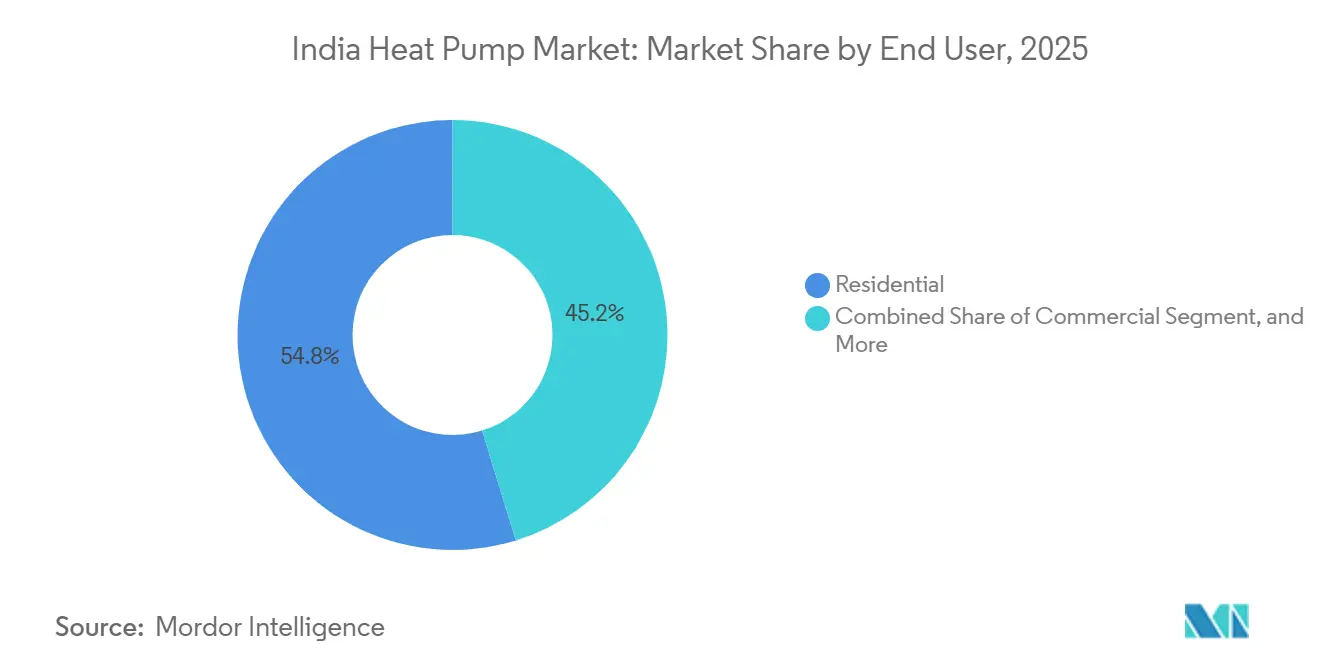

- Por usuario final, el segmento residencial representó el 54,78% de la participación del mercado de bombas de calor en India en 2025, mientras que se prevé que el segmento industrial se expanda a una CAGR del 11,78% hasta 2031.

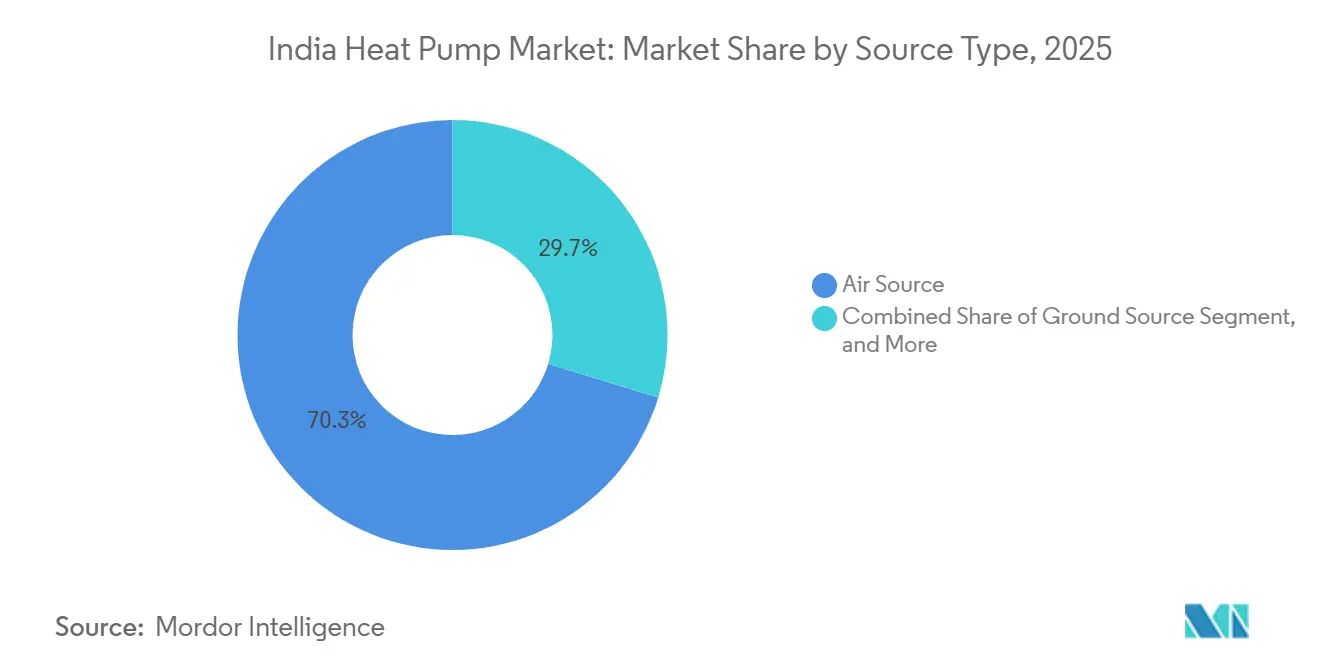

- Por tipo, las unidades de fuente de aire representaron el 70,31% de la participación del mercado de bombas de calor en India en 2025, mientras que se proyecta que las unidades de fuente terrestre registren una CAGR del 11,31% hasta 2031.

- Por tecnología, los sistemas aire a agua lideraron con una participación de ingresos del 62,29% en 2025, y las soluciones tierra a agua están en camino de alcanzar una CAGR del 11,52% hasta 2031.

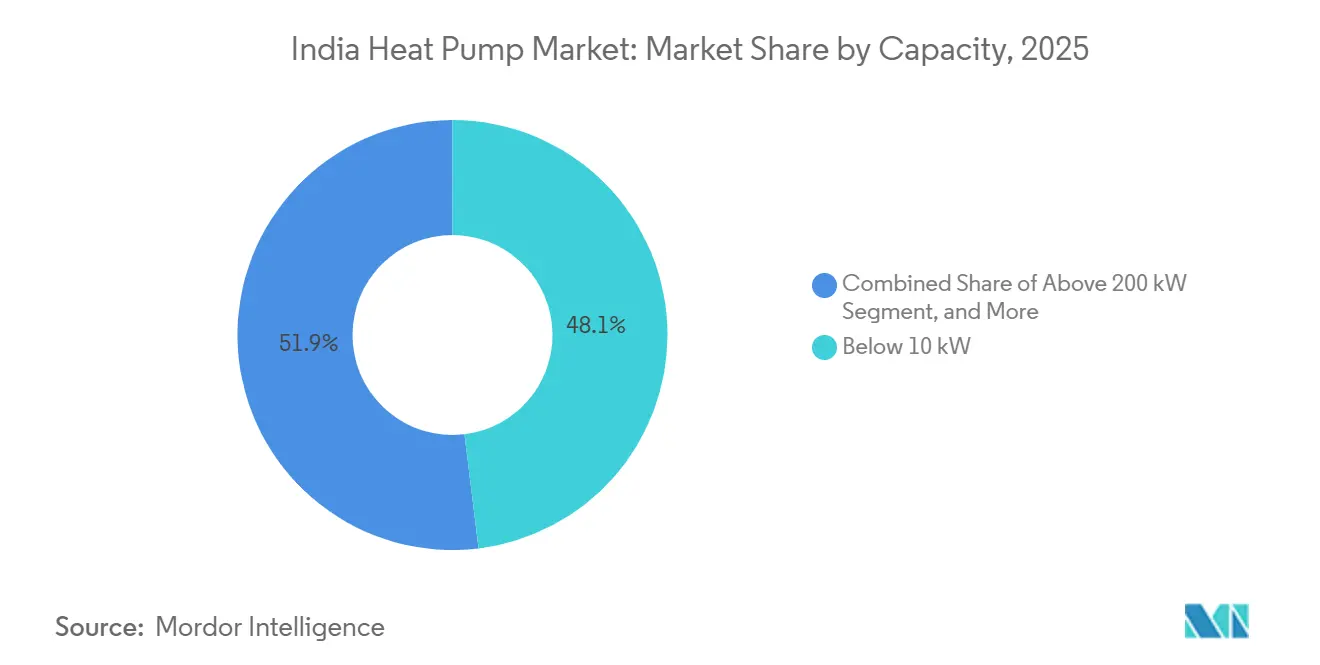

- Por capacidad, se espera que los sistemas por encima de 200 kW registren una CAGR del 10,27% entre 2026 y 2031, superando a todos los demás rangos de capacidad.

- Por aplicación, los sistemas de agua caliente doméstica representaron el 40,49% del tamaño del mercado de bombas de calor en India en 2025, aunque la calefacción industrial y de proceso avanza a una CAGR del 12,03% hasta 2031.

- Por tipo de instalación, las nuevas instalaciones representaron el 60,52% de los envíos de 2025, pero se espera que la actividad de modernización aumente a una CAGR del 10,26%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implementación de Incentivos Gubernamentales como el Esquema PLI y Reducciones del GST para HVAC de Alta Eficiencia Energética | +1.8% | Nacional, con ganancias tempranas en Gujarat, Tamil Nadu, Maharashtra | Corto plazo (≤ 2 años) |

| Rápida Urbanización, Aumento de los Ingresos Disponibles y Auge de la Construcción Residencial | +2.1% | Nacional, concentrado en Mumbai, Delhi-NCR, Bangalore, Hyderabad, Pune, Chennai | Mediano plazo (2-4 años) |

| Aumento de los Costos de Electricidad que Impulsa la Demanda de Soluciones de Calefacción y Refrigeración de Alto COP | +1.5% | Nacional, agudo en Karnataka, Uttar Pradesh, Himachal Pradesh | Mediano plazo (2-4 años) |

| Objetivos Nacionales de Energía Renovable y Descarbonización que Promueven la Electrificación de la Calefacción | +1.9% | Nacional, con adopción temprana en Gujarat, Tamil Nadu, Andhra Pradesh | Largo plazo (≥ 4 años) |

| Proyectos de Bombas de Calor de Micro-Servicios Públicos en Ciudades Inteligentes que Crean un Efecto Demostrativo | +0.9% | Ladakh, Nagpur, sector turístico de Andhra Pradesh, expandiéndose a ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos que Requieren Gestión Térmica de Bajo PUE Mediante Bombas de Calor de Proceso | +1.4% | Mumbai, Chennai, Bangalore, Delhi-NCR, Hyderabad, Pune | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Incentivos Gubernamentales como el Esquema PLI y Reducciones del GST para HVAC de Alta Eficiencia Energética

El apoyo financiero bajo el marco del Incentivo Vinculado a la Producción reduce la dependencia de la importación de componentes, otorgando a la producción local de compresores e intercambiadores de calor una ventaja en costos. La reducción del Impuesto sobre Bienes y Servicios de septiembre de 2025 redujo los precios al por menor hasta en un 12%, acortando los períodos de recuperación de la inversión para los compradores residenciales por primera vez.[1]Consejo del Impuesto sobre Bienes y Servicios, "Reducciones de la Tasa del GST para Acondicionadores de Aire y Dispositivos de Energía Renovable," gstcouncil.gov.in Las normas más estrictas de calificación de estrellas de la Oficina de Eficiencia Energética que entraron en vigor en enero de 2026 elevaron los umbrales de eficiencia, beneficiando a las empresas con sólida capacidad de I+D pero presionando a los ensambladores más pequeños. Las políticas estatales añaden incentivos adicionales: Gujarat ofrece subsidios de capital de hasta INR 2 millones (USD 0,02 millones), mientras que Tamil Nadu exige estudios de enfriamiento de distrito en nuevas zonas urbanas, creando una adopción regional desigual.[2]Gobierno de Tamil Nadu, "Estrategia de Mitigación del Calor 2024," tn.gov.in, Agencia de Desarrollo Energético de Gujarat, "Política Integrada de Energía Renovable 2025," geda.gujarat.gov.in En conjunto, estas medidas orientan el mercado de bombas de calor en India hacia modelos premium de alta eficiencia que cumplen con las nuevas normas de etiquetado.

Rápida Urbanización, Aumento de los Ingresos Disponibles y Auge de la Construcción Residencial

India incorpora aproximadamente 10 millones de residentes urbanos cada año, y los lanzamientos de viviendas crecieron un 21% en 2024, reforzando la demanda de unidades compactas de tipo enchufar y usar de aire a agua. El ingreso per cápita ascendió a INR 185.000 (USD 1.985) en el ejercicio fiscal 2024, ampliando el segmento de clase media que puede financiar soluciones eficientes de refrigeración y agua caliente. Si bien los terrenos urbanos densos favorecen los sistemas de fuente de aire, los proyectos geotérmicos emblemáticos en el Aeropuerto de Leh y una instalación de cero emisiones netas del Ejército Indio señalan que los promotores de proyectos premium están probando diseños de fuente terrestre.[3]Autoridad de Aeropuertos de India, "Sistema Geotérmico del Aeropuerto de Leh Completado," aai.aero Los consumidores urbanos valoran el funcionamiento silencioso y la integración de controles inteligentes, impulsando a las marcas a incorporar funciones de Internet de las Cosas incluso en ofertas de menos de 10 kW. Como resultado, el mercado de bombas de calor en India continúa evolucionando desde electrodomésticos básicos de confort hacia soluciones conectadas de alta eficiencia.

Aumento de los Costos de Electricidad que Impulsa la Demanda de Soluciones de Calefacción y Refrigeración de Alto COP

Los aumentos tarifarios del 4-8% en Karnataka, Uttar Pradesh e Himachal Pradesh han agudizado el enfoque en el costo del ciclo de vida en lugar del precio de etiqueta. Las bombas de calor de alta temperatura que suministran vapor a 120-200 °C pueden reducir las facturas de combustible industrial hasta en un 50%, aunque los desembolsos iniciales que promedian INR 8-12 millones (USD 0,085-0,13 millones) para unidades de 500 kW frenan la adopción entre las pequeñas empresas. Las tarifas por hora del día hacen atractivas las bombas de calor integradas en procesos cuando se combinan con energía solar en tejados, ayudando a las fábricas a evitar penalizaciones en horas pico en Gujarat y Maharashtra. Los ahorros en el ciclo de vida y los ingresos por créditos de carbono, por lo tanto, están impulsando el mercado de bombas de calor en India más allá del uso residencial de agua caliente hacia ciclos de trabajo industrial.

Objetivos Nacionales de Energía Renovable y Descarbonización que Promueven la Electrificación de la Calefacción

El compromiso de India de 500 GW de capacidad no fósil para 2030 eleva las bombas de calor como palanca principal de electrificación. La Política Nacional de Energía Geotérmica ofrece depreciación acelerada y financiación para cubrir la brecha de viabilidad, desbloqueando un potencial de recursos de 10.600 MW distribuidos en 381 manantiales termales.[4]Ministerio de Nuevas Energías y Energías Renovables, "Lanzamiento de la Política Nacional de Energía Geotérmica," Oficina de Información de Prensa, pib.gov.in Los primeros pozos en el campo del Valle de Puga en Ladakh subrayan las perspectivas de calefacción de distrito fuera de la red en regiones de frío extremo. El comercio de créditos de carbono añade un nuevo canal de ingresos al monetizar los ahorros de energía verificados.[5]Oficina de Eficiencia Energética, "Esquema Ejecutar, Lograr y Comerciar," beeindia.gov.in En conjunto, estas palancas amplían la importancia estratégica del mercado de bombas de calor en India dentro de las hojas de ruta nacionales de descarbonización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Instalación y Opciones de Financiamiento Limitadas | -1.2% | Nacional, agudo en ciudades de segundo y tercer nivel, zonas rurales | Corto plazo (≤ 2 años) |

| Escasez de Instaladores y Técnicos de Servicio Certificados en Bombas de Calor | -0.8% | Nacional, grave en el norte de India, noreste, zonas rurales | Mediano plazo (2-4 años) |

| Penalizaciones por Congestión de la Red que Limitan la Adopción a Gran Escala de Bombas de Calor en Clústeres Industriales | -0.6% | Cinturones industriales de Uttar Pradesh, Bihar, Gujarat, Maharashtra | Mediano plazo (2-4 años) |

| Degradación del Rendimiento en Condiciones Polvorientas de Alta Temperatura Ambiental que Aumentan los Costos de Mantenimiento | -0.5% | Zonas industriales de Rajasthan, Gujarat, Haryana, Delhi-NCR | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Opciones de Financiamiento Limitadas

Los sistemas de grado industrial cuestan entre INR 1,5 y 12 millones (USD 0,016-0,13 millones) según la capacidad, con la integración añadiendo hasta un 30% de desembolso adicional. La perforación de pozos de 110-120 m para proyectos de fuente terrestre, como los 457 pozos del Aeropuerto de Leh, puede llevar los presupuestos de los proyectos más allá de la zona de confort de la mayoría de los promotores. Los bancos clasifican las bombas de calor como equipos especializados, excluyéndolas de las líneas de crédito de capital de trabajo estándar, y los préstamos subsidiados siguen siendo escasos a pesar de los programas piloto de Energy Efficiency Services Limited. Los períodos de recuperación de 18-48 meses superan el horizonte de 12 meses preferido por los pequeños fabricantes, retrasando una penetración más amplia del mercado de bombas de calor en India.

Escasez de Instaladores y Técnicos de Servicio Certificados en Bombas de Calor

Menos de 50 contratistas en todo el país poseen las habilidades de perforación y diseño de circuitos necesarias para las instalaciones de fuente terrestre. El plan de Bosch Home Comfort de capacitar a 2.000 técnicos pone de relieve un déficit que la Corporación Nacional de Desarrollo de Habilidades estima en 150.000 trabajadores de refrigeración y aire acondicionado para 2027. Las prácticas deficientes de carga y los componentes de baja calidad pueden reducir el coeficiente de rendimiento de un sistema hasta en un 25%, erosionando la confianza del consumidor y aumentando las reclamaciones de garantía. Hasta que la certificación sea obligatoria a nivel nacional, las deficiencias en la mano de obra seguirán restringiendo el mercado de bombas de calor en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Dominio de la Fuente de Aire Enmascara la Aceleración de la Fuente Terrestre

Los sistemas de fuente de aire representaron el 70,31% de la participación del mercado de bombas de calor en India en 2025 gracias a los menores costos iniciales y la familiaridad de los instaladores. Las unidades de fuente de agua atienden nichos de enfriamiento de distrito y circuitos industriales, mientras que los sistemas híbridos proporcionan resiliencia de respaldo pero diluyen las ganancias de descarbonización. Sin embargo, se proyecta que las unidades de fuente terrestre crezcan a una CAGR del 11,31%, impulsadas por incentivos fiscales y proyectos emblemáticos como la instalación de 2.500 kW del Aeropuerto de Leh que perforó 457 pozos para mantener una eficiencia estable en inviernos bajo cero. La capacidad de la tecnología para operar eficientemente en condiciones ambientales extremas la posiciona bien para los compradores institucionales en regiones de gran altitud y alta temperatura.

Si bien los productos de fuente de aire dominan las modernizaciones residenciales, su coeficiente de rendimiento cae un 2-3% por cada 1 °C de aumento más allá de las condiciones de diseño, lo que supone un desafío cuando los picos de verano superan los 47 °C en las llanuras del norte. Los límites regulatorios de extracción de agua en los estados propensos a la sequía frenan el uso más amplio de los diseños de fuente de agua. Las configuraciones híbridas cambian a quemadores de combustibles fósiles durante los cortes, complicando la contabilidad de emisiones bajo el marco de créditos de carbono. A pesar de los mayores gastos de perforación, la depreciación acelerada bajo la política geotérmica está persuadiendo a aeropuertos, campus de defensa y promotores inmobiliarios premium a optar por soluciones de fuente terrestre, ampliando el panorama estratégico del mercado de bombas de calor en India.

Por Tecnología: Los Sistemas Aire a Agua Lideran, Tierra a Agua Gana Terreno para el Calor Industrial

Los diseños de aire a agua capturaron una participación del 62,29% en 2025 al suministrar agua caliente doméstica y calefacción hidrónica desde paquetes compactos. Las variantes de aire a aire siguen siendo comunes en la refrigeración de comercios y oficinas, mientras que las unidades de agua a agua sirven a procesos industriales de circuito cerrado. Se prevé que las soluciones de tierra a agua se expandan a una CAGR del 11,52%, ayudadas por las temperaturas estables del suelo que mantienen los coeficientes de rendimiento por encima de 4 mientras suministran hasta 65 °C sin calor de respaldo. El mercado de bombas de calor en India también está siendo testigo de un giro hacia sistemas de dióxido de carbono de alta temperatura: la unidad de 122 °C de Triveni Turbines muestra un coeficiente de rendimiento de 6 para líneas farmacéuticas y de procesamiento de alimentos.

Los compradores residenciales prefieren cilindros de aire a agua de 200-500 L de tipo enchufar y usar, como la gama de Racold, con precios entre INR 199.999 (USD 2.147) y INR 299.000 (USD 3.220), que ofrecen coeficientes de rendimiento superiores a 4,4. En contraste, las instalaciones de tierra a agua como el sistema de 175 toneladas del Metro Bhavan de Nagpur reducen la demanda de energía de 1,6 kW/tonelada para los enfriadores convencionales a 0,6 kW/tonelada, logrando la recuperación de la inversión en 4,3 años. Las modernizaciones de agua a agua en el sector químico de Gujarat han reducido la energía en un 38% con retornos en 18 meses, demostrando que los usuarios industriales están listos para adoptar una vez que se superen los obstáculos de financiamiento. En conjunto, estos desarrollos refuerzan la trayectoria ascendente del mercado de bombas de calor en India en tecnologías diversificadas.

Por Capacidad: Las Unidades Residenciales por Debajo de 10 kW Prevalecen, las de Escala Utilitaria por Encima de 200 kW Ascienden

Los sistemas de bombas de calor por debajo de 10 kW representaron el 48,07% de la participación del mercado de bombas de calor en India en 2025, reflejando el apetito de los propietarios urbanos por paquetes compactos de agua caliente doméstica y refrigeración de una sola habitación. Las instalaciones en la banda de 10-50 kW sirven a pequeños hoteles y edificios multifamiliares, mientras que el rango de 50-200 kW atiende a plantas de fabricación de tamaño mediano que integran matrices de energía solar en tejados para evitar las tarifas en horas pico. Se prevé que los sistemas por encima de 200 kW, incluida la matriz de fuente terrestre de 2.500 kW del Aeropuerto de Leh, registren una CAGR del 10,27% hasta 2031, ya que los inversores en centros de datos y enfriamiento de distrito favorecen la gestión térmica a escala de megavatios.

Los productos por debajo de 10 kW se distribuyen a través del comercio minorista masivo y califican para esquemas de financiamiento al consumidor, aunque compiten con calentadores de resistencia de bajo costo y acondicionadores de aire tipo split por la preferencia del consumidor. Las unidades de rango medio de 10-50 kW ganan terreno cuando los compradores comerciales buscan menores gastos operativos y calificaciones de edificios ecológicos. Las instalaciones en el rango de 50-200 kW incorporan cada vez más compresores de velocidad variable y refrigerantes de bajo potencial de calentamiento global para cumplir con las auditorías de la Oficina de Eficiencia Energética. Los proyectos por encima de 200 kW requieren ingeniería personalizada y puesta en marcha de varios meses, pero ofrecen la economía de ciclo de vida más sólida, especialmente para los constructores de centros de datos que apuntan a una efectividad en el uso de energía por debajo de 1,3.

Por Aplicación: El Agua Caliente Doméstica Lidera, la Calefacción de Proceso Industrial se Acelera

Los usos de agua caliente doméstica y sanitaria representaron el 40,49% del tamaño del mercado de bombas de calor en India en 2025, beneficiándose de ahorros de electricidad del 60%-70% frente a los calentadores de resistencia. La refrigeración de espacios domina el consumo absoluto de electricidad en los estados del sur y del oeste, mientras que la demanda de calefacción de espacios se concentra en las regiones del Himalaya. Las aplicaciones de calefacción de proceso industrial, proyectadas para crecer a una CAGR del 12,03%, reciben impulso de los ingresos por Comercio de Créditos de Carbono y las obligaciones del esquema Ejecutar, Lograr y Comerciar.

Las unidades residenciales de agua caliente, con precios de hasta INR 299.000 (USD 3.220), integran controles de Internet de las Cosas para mejorar la experiencia del usuario y la compatibilidad con la respuesta a la demanda. Las bombas de calor de refrigeración de espacios adoptan compresores accionados por inversor que mantienen altos coeficientes de rendimiento incluso a picos ambientales de 47 °C. Las matrices de fuente terrestre como la unidad PHC Thiksay de 60 kW en Ladakh demuestran confort durante todo el año en condiciones de frío extremo. Los compradores industriales adoptan diseños de dióxido de carbono de alta temperatura que suministran vapor a 122 °C para líneas farmacéuticas, alimentarias y químicas, reduciendo los costos de combustibles fósiles hasta en un 50%.

Por Usuario Final: El Sector Residencial Sigue Dominando, el Industrial se Expande Más Rápido

Los propietarios de viviendas representaron el 54,78% de la participación del mercado de bombas de calor en India en 2025, respaldados por el crecimiento de los ingresos urbanos y las reducciones del GST que bajaron los precios de los equipos. Los edificios comerciales, hospitales, hoteles y centros comerciales valoran los ahorros en el ciclo de vida y los puntos de certificación ecológica, impulsando pedidos constantes de plataformas de aire a agua y de flujo de refrigerante variable. Se prevé que el segmento industrial avance a una CAGR del 11,78% hasta 2031 debido al potencial de ingresos por créditos de carbono y al mayor escrutinio bajo las auditorías de eficiencia energética.

Los compradores residenciales se inclinan por paquetes silenciosos de 2-3 kW tipo split para apartamentos, mientras que las villas adoptan cilindros de aire a agua de 8-10 kW que alimentan circuitos hidrónicos. Los promotores de propiedades comerciales, en busca de calificaciones Platino del Consejo Indio de Edificios Ecológicos, especifican matrices centralizadas de fuente terrestre para oficinas y complejos comerciales premium. Los usuarios industriales como los sectores textil, lácteo y farmacéutico eligen unidades modulares de alta temperatura de 200-500 kW que se adaptan a los colectores de vapor existentes, reduciendo las facturas de carbón y aceite de horno a pesar de períodos de recuperación de 18-36 meses.

Por Tipo de Instalación: La Nueva Construcción Domina, las Modernizaciones Ganan Impulso

Los proyectos de nueva construcción representaron el 60,52% del mercado de bombas de calor en India en 2025, porque el diseño integrado reduce los costos de conductos y facilita el cumplimiento del Código de Construcción para la Conservación de Energía 2022. La demanda de modernización crecerá a una CAGR del 10,26% a medida que los propietarios se enfrenten al aumento de las tarifas eléctricas y al envejecimiento de las plantas de enfriadores. Los contratos de empresas de servicios energéticos liderados por Energy Efficiency Services Limited eliminan los obstáculos de gasto de capital para los edificios públicos, ampliando el canal de modernización.

Los promotores incorporan circuitos de bombas de calor durante la construcción para diferenciar las propiedades y justificar precios de venta más altos. Los inversores en centros de datos integran enfriadores de más de 200 kW en filas modulares para alcanzar los objetivos de efectividad en el uso de energía, mientras que los hoteles y hospitales modernizan sistemas de 50-200 kW bajo acuerdos de ahorros garantizados. La complejidad de la modernización infla los presupuestos de los proyectos entre un 20%-40%, aunque el aumento de las valoraciones de créditos de carbono y los beneficios de depreciación acelerada acortan los períodos de recuperación a menos de tres años en las industrias de uso intensivo de energía.

Análisis Geográfico

Los estados del sur, liderados por Tamil Nadu y Karnataka, anclan la adopción residencial y comercial porque los días-grado de refrigeración superan los 3.000 por año y los incentivos estatales recompensan las instalaciones de alta eficiencia. La Estrategia de Mitigación del Calor de Tamil Nadu exige estudios de enfriamiento de distrito para nuevos municipios, orientando a los promotores hacia plantas centralizadas de aire a agua. El desarrollo de centros de datos en Bangalore eleva aún más la demanda a escala de megavatios, consolidando el papel de la región como el mayor contribuyente al mercado de bombas de calor en India.

El oeste de India combina la penetración residencial en Mumbai y Pune con modernizaciones industriales a lo largo del corredor químico y farmacéutico de Gujarat. La Política Integrada de Energía Renovable de Gujarat proporciona subsidios de capital de hasta INR 2 millones (USD 21.470), mientras que los acuerdos de capacitación de técnicos con Bosch Home Comfort apuntan a cerrar las brechas de habilidades. Las exenciones del impuesto sobre la electricidad de Maharashtra y las primas de tarifas por hora del día refuerzan la justificación de inversión para soluciones de fuente terrestre y alta temperatura en refinerías, plantas automotrices y parques logísticos.

Los territorios del norte y noreste siguen siendo incipientes pero estratégicos. Las matrices de fuente terrestre proporcionan calefacción confiable en Ladakh, Himachal Pradesh y Uttarakhand, donde los mínimos invernales desafían la eficiencia de la fuente de aire. El proyecto piloto geotérmico del Valle de Puga, combinado con incentivos de depreciación acelerada, señala el potencial para distritos militares y turísticos fuera de la red. Uttar Pradesh y Bihar luchan con penalizaciones por congestión de la red que complican los despliegues a escala de megavatios, pero los proyectos piloto de micro-servicios públicos en programas de ciudades inteligentes podrían desbloquear oportunidades en ciudades de segundo nivel si se materializan las mejoras en la transmisión.

Panorama Competitivo

Las multinacionales como Daikin, Mitsubishi Electric y LG Electronics controlan aproximadamente el 55%-60% de los envíos a través de fábricas localizadas, amplias carteras de investigación y un amplio alcance de canales. El campus Neemrana de Daikin por INR 50.000 millones y la planta de Tamil Nadu de Mitsubishi Electric por INR 21.000 millones (USD 0,23 millones) subrayan las apuestas de fabricación a largo plazo adaptadas al entorno polvoriento y de alta temperatura de India. Los grandes actores domésticos Blue Star y Voltas pivotan hacia el enfriamiento de centros de datos y las aplicaciones industriales de alta temperatura para escapar de las guerras de precios en el aire acondicionado residencial.

Los actores emergentes explotan espacios en blanco. Triveni Turbines lanzó una bomba de calor de dióxido de carbono a 122 °C que rompe el dominio de las unidades de alta temperatura importadas, mientras que los integradores de nicho como Tetra Heat y Refman agrupan módulos de recompresión mecánica de vapor para grandes plantas químicas. Menos de 50 contratistas calificados de fuente terrestre en todo el país crean un carril de entrada para especialistas globales como NIBE y Viessmann dispuestos a invertir en equipos de perforación y capacitación de instaladores.

La carrera tecnológica se intensifica bajo la revisión de calificación de estrellas de la Oficina de Eficiencia Energética de enero de 2026, que obliga a umbrales de eficiencia un 10%-15% más altos. Los fabricantes ahora destacan los refrigerantes de bajo potencial de calentamiento global, los diagnósticos de inteligencia artificial y los controles vinculados a la nube. Las familias Multi V i de LG y AI VRV Alpha de Daikin ejemplifican el giro hacia ecosistemas conectados que prometen ahorros de energía del 15%-20% y reducciones en los costos de mantenimiento predictivo.

Líderes de la Industria de Bombas de Calor en India

Daikin Industries Ltd.

Mitsubishi Electric Corp.

LG Electronics India

Fujitsu General Ltd.

Voltas Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Daikin India introdujo las bombas de calor AI VRV Alpha y monobloc R-290, añadiendo más de 60 modelos conformes con la Oficina de Eficiencia Energética.

- Marzo de 2026: LG Electronics India presentó los sistemas Multi V i y enfriadores para centros de datos con funciones de mantenimiento predictivo basado en inteligencia artificial en ACREX 2026.

- Febrero de 2026: Mitsubishi Electric India inauguró una fábrica en Tamil Nadu por INR 21.000 millones (USD 0,23 millones), aumentando la producción anual en 300.000 unidades y 650.000 compresores.

- Febrero de 2026: Blue Star y Voltas anunciaron sistemas de enfriamiento líquido dirigidos a centros de datos que duplicarán su capacidad para 2029.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Definimos el mercado indio de bombas de calor como todos los sistemas de aire, agua y suelo construidos en fábrica y vendidos para calefacción, refrigeración o agua caliente sanitaria en edificios residenciales, comerciales, industriales e institucionales. El conjunto de ingresos incluye unidades completas, sistemas divididos y calentadores de agua con bomba de calor instalados en la India, incluidos el hardware, los controles y la mano de obra de instalación estándar, según los analistas de Mordor Intelligence.

Exclusión del ámbito de aplicación: Los acondicionadores de aire portátiles con ciclo reversible, las unidades de ventana de refrigeración pura y los skids industriales de recuperación de calor a medida quedan fuera de este estudio.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Tierra a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Proceso

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Tipo de Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas de HVAC, directores de distribuidores, ingenieros de instalaciones y auditores energéticos de estados con un alto nivel de instalación. Los encuestados validaron las capacidades medias de los sistemas, los corredores de precios, la concienciación política y la demanda de modernización, colmando las lagunas dejadas por el trabajo documental y fundamentando las hipótesis de los modelos.

Investigación documental

Nuestro equipo recopila primero pistas sobre la oferta procedentes de fuentes públicas de primer nivel, como el Ministerio de Energía, la Oficina de Eficiencia Energética, la Autoridad Central de Electricidad, la Dirección General de Inteligencia y Estadísticas Comerciales y los boletines de ISHRAE. Estas fuentes proporcionan datos anuales sobre producción, derechos de importación y adopción de códigos energéticos en los edificios. Enriquecemos el panorama con los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa permitidos que revelan los volúmenes de envío y los precios de venta habituales.

Para comprobar el realismo financiero, buscamos en D&B Hoovers las divisiones de ingresos de los fabricantes de equipos originales y extraemos actualizaciones de políticas y tarifas a través de Dow Jones Factiva, antes de relacionar los volúmenes con las viviendas terminadas a nivel estatal y los objetivos de electrificación industrial. Las fuentes citadas ilustran la amplitud de la información consultada; muchas otras publicaciones ayudaron a recopilar y verificar los datos.

Dimensionamiento y previsión del mercado

Mediante una reconstrucción descendente de la producción y el comercio se obtiene la base nacional de envíos, que posteriormente se comprueba con aproximaciones ascendentes extraídas de listas de cantidades de proyectos muestreados y comprobaciones del canal de instaladores. Variables clave como la construcción de viviendas urbanas, el aumento de la superficie comercial, el coeficiente medio de rendimiento, la relación entre el precio de la electricidad y el GLP y los incentivos estatales a la compra de energías renovables alimentan una regresión multivariante que proyecta la demanda hasta 2030. En los casos en que no se disponía de los precios de venta al público a nivel de proyecto, se aplicaron medias ponderadas de las cotizaciones verificadas de los distribuidores para evitar la sobreestimación del volumen.

Ciclo de validación y actualización de datos

Los resultados se someten a un escáner de anomalías, a una revisión inter pares por parte de analistas expertos y a una conciliación en dos fases con estadísticas independientes sobre energía en edificios y electrodomésticos. Los informes se actualizan cada año, con ajustes provisionales cuando las condiciones políticas o macroeconómicas cambian sustancialmente.

Por qué se confía en la línea de base de la bomba de calor de Mordor India

Las estimaciones publicadas a menudo varían; las definiciones, la acumulación de precios y las frecuencias de actualización rara vez coinciden.

Reconocemos de antemano estas lagunas y a continuación explicamos cómo las distintas opciones influyen en la cifra final.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 2,94 B (2025) | Inteligencia de Mordor | |

| USD 0,41 B (2024) | Consultoría global A | Contabiliza sólo los calentadores de agua por aire; excluye la mano de obra de instalación; se basa únicamente en valores aduaneros. |

| USD 2,14 B (2024) | Industria Editor B | Incluye patines industriales híbridos; aplica una TCAC uniforme del 41% sin comprobaciones de sensibilidad política |

La comparación muestra que la amplitud del alcance, los elementos de coste y la lógica de las previsiones son los principales factores determinantes. Al equilibrar los datos de suministro descendentes con la validación de precios sobre el terreno y la actualización del modelo cada año, Mordor ofrece una línea de base fiable y lista para la toma de decisiones que los clientes pueden rastrear a partir de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado del mercado de bombas de calor en India en 2026 y la proyección para 2031?

Se espera que el gasto alcance USD 3.140 millones en 2026 y ascienda a USD 4.980 millones en 2031.

¿Qué rango de capacidad está previsto que crezca más rápido?

Se espera que los sistemas por encima de 200 kW registren una CAGR del 10,27% hasta 2031.

¿Por qué los compradores industriales están acelerando la adopción?

Los ingresos por créditos de carbono y los mandatos del esquema Ejecutar, Lograr y Comerciar hacen que las bombas de calor de alta temperatura sean financieramente atractivas a pesar de los mayores costos iniciales.

¿Cómo influye la Política Nacional de Energía Geotérmica en la demanda?

Los incentivos fiscales y la depreciación acelerada reducen los períodos de recuperación para los proyectos de fuente terrestre, impulsando un crecimiento de dos dígitos en ese segmento.

¿Qué regiones lideran las instalaciones residenciales?

Tamil Nadu y Karnataka dominan debido a los elevados días-grado de refrigeración y los proactivos incentivos estatales.

¿Cuál es la principal restricción que enfrenta la expansión?

Los altos costos iniciales de instalación, junto con el acceso limitado a financiamiento asequible, siguen restringiendo una adopción más amplia.

Última actualización de la página el: