Tamaño y Cuota del Mercado de Termómetros Infrarrojos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

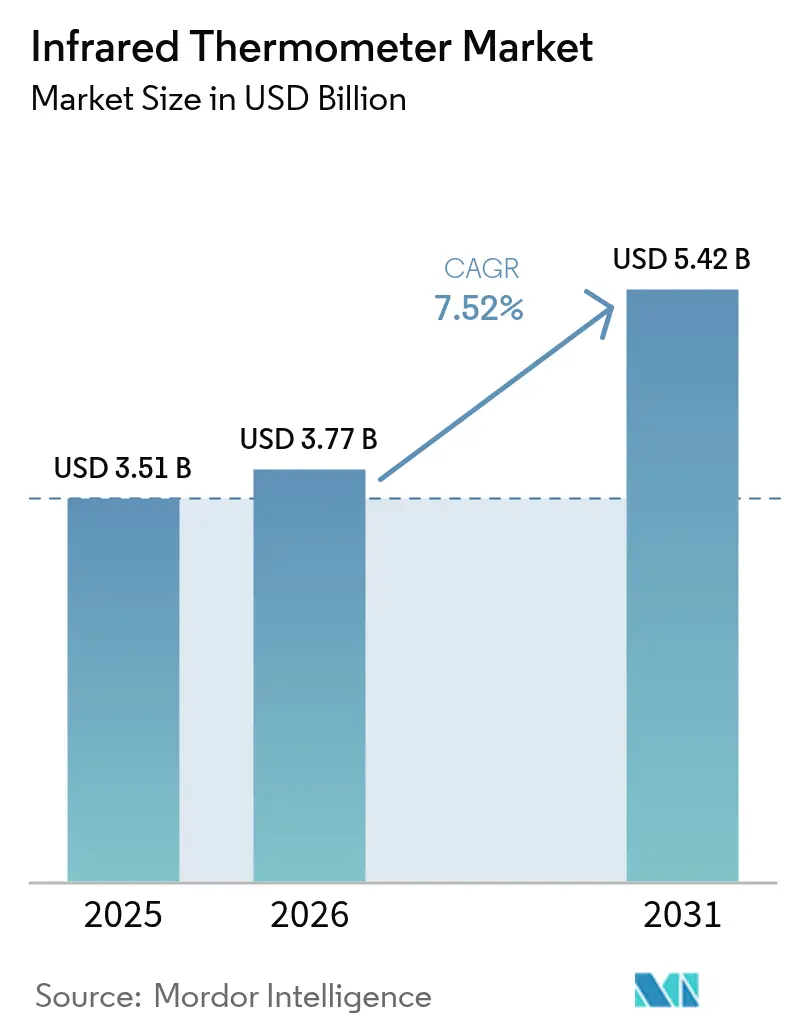

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termómetros Infrarrojos por Mordor Intelligence

Se espera que el tamaño del mercado de termómetros infrarrojos crezca de USD 3.510 millones en 2025 a USD 3.770 millones en 2026 y se prevé que alcance USD 5.420 millones en 2031 con una CAGR del 7,52% durante 2026-2031. La expansión de los casos de uso —desde el triaje clínico hasta el mantenimiento predictivo— continúa ampliando la oportunidad total direccionable para el mercado de termómetros infrarrojos. La demanda en el sector sanitario sigue anclada en los mandatos de detección pospandémica, mientras que los fabricantes integran sensores incorporados con IA para reducir los tiempos de inactividad en la producción.[1]MDPI Sensors, "Inteligencia Artificial en Imágenes Térmicas de IR y Sensores para Aplicaciones Médicas," mdpi.com Los procesadores de alimentos en Europa adoptan dispositivos certificados para cumplir con las normas HACCP, reforzando el monitoreo sin contacto.[2]Diario Oficial de la Unión Europea, "Reglamento (UE) 2023/988 sobre Seguridad General de los Productos," eur-lex.europa.eu Las presiones en la cadena de suministro sobre los sensores infrarrojos de onda larga (LWIR, por sus siglas en inglés) elevan los costos; sin embargo, las adquisiciones estratégicas y los nuevos materiales ayudan a los principales proveedores a proteger sus márgenes. El aumento de los canales de venta en línea, la mayor penetración de la telesalud y las necesidades de seguridad de las baterías de vehículos eléctricos sostienen colectivamente las perspectivas de crecimiento a mediano plazo del mercado de termómetros infrarrojos [3]Frontiers in Medicine, "Usos de la termografía infrarroja en enfermedades agudas: una revisión sistemática," frontiersin.org.

Conclusiones Clave del Informe

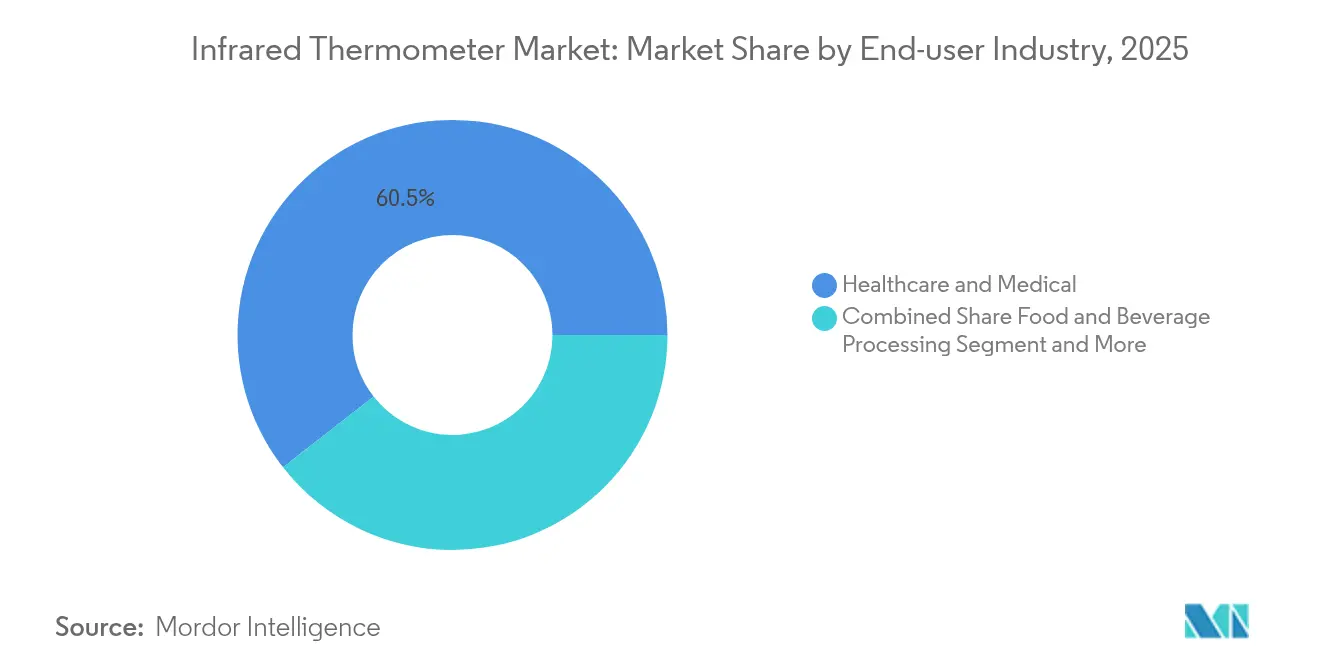

- Por industria del usuario final, el sector sanitario dominó con una cuota de ingresos del 60,55% en 2025, mientras que se proyecta que la fabricación de electrónica y semiconductores registre la CAGR más rápida del 8,05% hasta 2031.

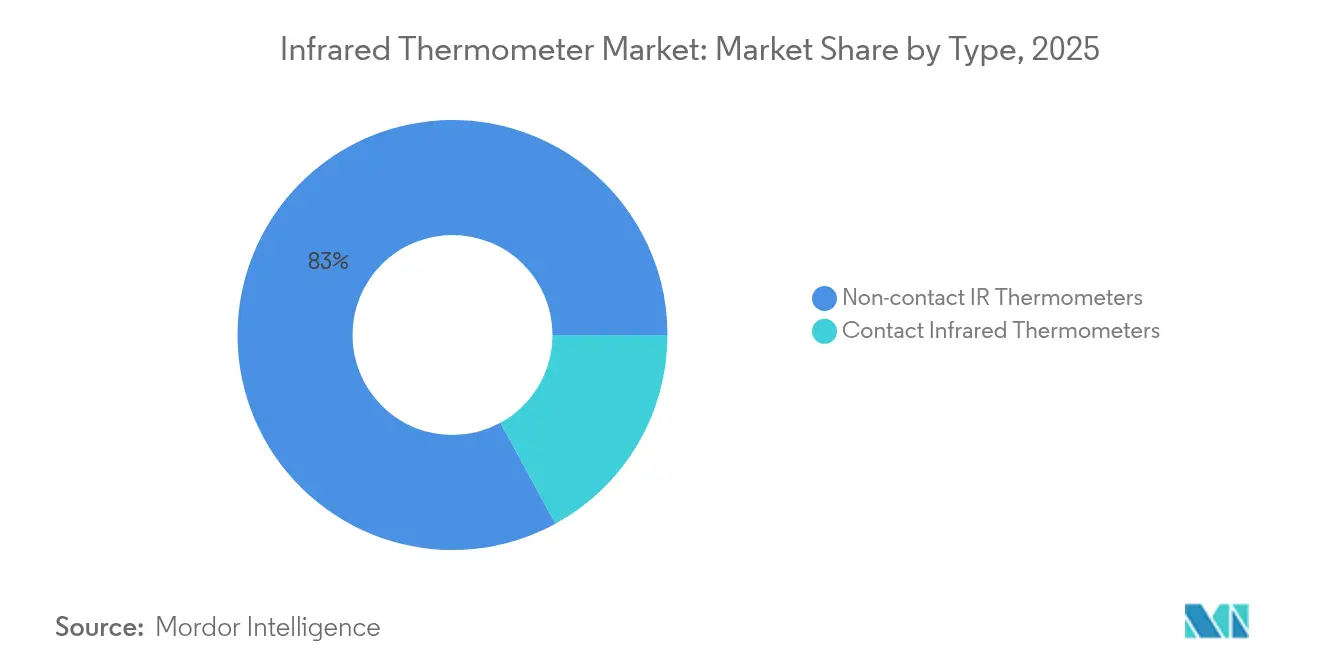

- Por tipo, los dispositivos sin contacto capturaron el 82,95% de la cuota del mercado de termómetros infrarrojos en 2025 y siguen siendo la categoría de más rápido crecimiento con una CAGR del 7,56% hasta 2031.

- Por factor de forma, las unidades portátiles de pistola representaron el 54,65% de la cuota en 2025; los dispositivos multipropósito de oído-frente están posicionados para avanzar a una CAGR del 8,72% hasta 2031.

- Por rango de temperatura, la banda de 50 °C–500 °C lideró con una cuota del 62,55% en 2025, mientras que los instrumentos para temperaturas superiores a 500 °C se prevé que se expandan a una CAGR del 8,52% hasta 2031.

- Por Canal de Distribución, las farmacias físicas y los establecimientos especializados retuvieron el 66,95% de la cuota en 2025, pero los vendedores en línea crecerán a una CAGR del 8,74% hasta 2031.

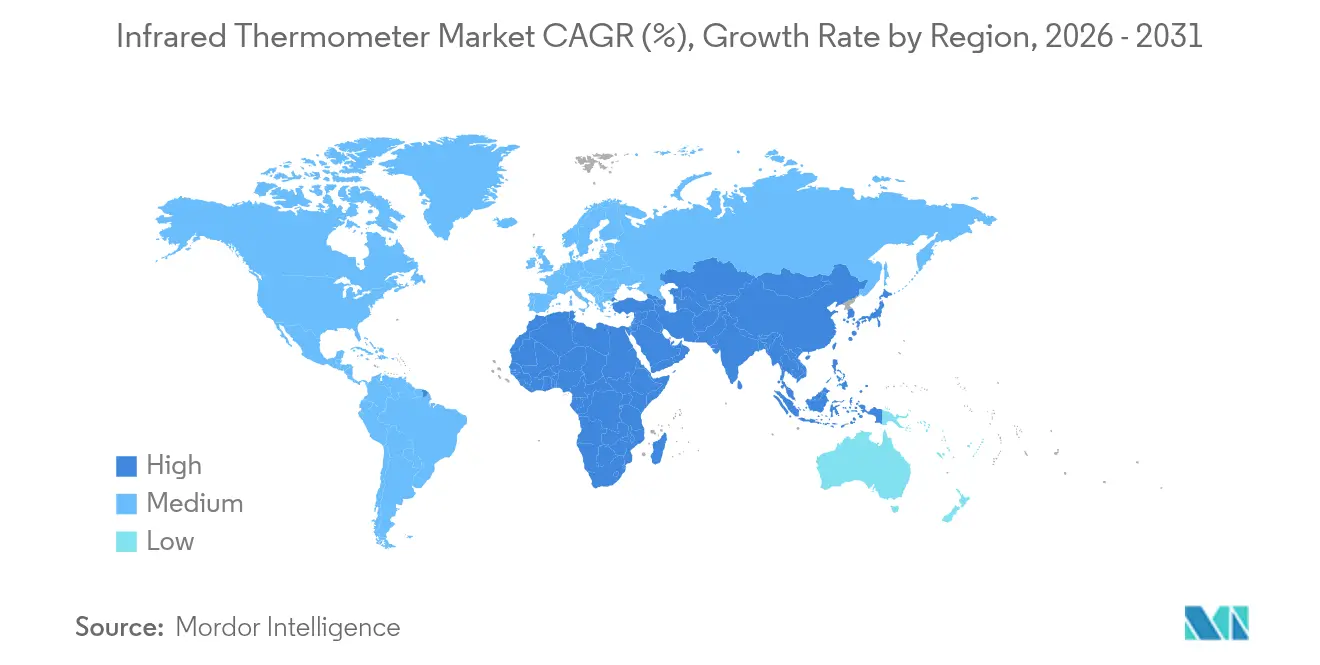

- Por geografía, América del Norte representó el 31,95% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Termómetros Infrarrojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la detección preventiva en centros de transporte | +1.20% | Asia-Pacífico; expansión al Oriente Medio | Mediano plazo (2-4 años) |

| Integración con el Internet Industrial de las Cosas (IIoT) para el mantenimiento predictivo | +1.80% | Global; concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cumplimiento de HACCP en el procesamiento de alimentos | +0.90% | Europa; en expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Quioscos de telesalud conectados a la nube | +1.40% | América del Norte | Mediano plazo (2-4 años) |

| Control térmico autónomo en baterías de vehículos eléctricos | +1.10% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Herramientas de control de calidad sin contacto en fundiciones de semiconductores | +0.80% | Núcleo de Asia-Pacífico; en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Detección Preventiva en Centros de Transporte en Asia

Las autoridades de transporte de toda la región Asia-Pacífico han incorporado cámaras térmicas en aeropuertos, terminales ferroviarias y puertos, lo que permite la detección en tiempo real de más de 1.000 pasajeros por hora, cumpliendo al mismo tiempo los umbrales de precisión de la norma ASTM E 1965-98. Las imágenes mejoradas con IA elevan la sensibilidad por encima del 94% y reducen las falsas alarmas. La misma infraestructura está migrando hacia dispositivos portátiles para rutas de larga distancia, permitiendo el monitoreo continuo en ferris y autobuses interurbanos. Los programas de financiación gubernamental en China y Japón asignan capital para instalaciones permanentes de detección de fiebre, lo que hace que este impulsor sea estructural y no transitorio.

Integración con el Internet Industrial de las Cosas (IIoT) para el Mantenimiento Predictivo en la Manufactura Discreta

Los operadores de fábricas integran sondas infrarrojas con pasarelas de borde para predecir fallos en rodamientos, motores y aparatos de maniobra hasta dos semanas antes de la avería, reduciendo el tiempo de inactividad no planificado hasta en un 35%. Se reportan ahorros anuales de entre USD 15 y 25 millones en grandes plantas automotrices y de electrónica. La calibración mediante aprendizaje automático mejora la precisión de los sensores aproximadamente en un 65%, lo que permite que los dispositivos económicos reemplacen a las costosas unidades de referencia. La práctica se está extendiendo a los proveedores de nivel 2 a medida que las plataformas de IoT adoptan precios por suscripción.

Cumplimiento Regulatorio de HACCP que Impulsa la Adopción en el Procesamiento de Alimentos en Europa

El Reglamento General de Seguridad de los Productos de la UE (2023/988) obliga a los procesadores a conservar registros de temperatura verificables, lo que impulsa la instalación de matrices infrarrojas certificadas en las líneas de producción. Los operadores lácteos han reducido los eventos de contaminación en un 40% tras automatizar los controles de tratamiento térmico. La trazabilidad basada en cadena de bloques se combina con la termometría infrarroja para crear registros de auditoría inmutables para compradores y reguladores. La inspección no destructiva a través del embalaje reduce el desperdicio y acelera el rendimiento.

Rápida Expansión de los Quioscos de Telesalud Conectados a la Nube en América del Norte

Las clínicas minoristas y los hospitales rurales despliegan quioscos de telesalud que integran sensores infrarrojos para el triaje de fiebre junto con oximetría de pulso y medición de presión arterial. La exención de la FDA para ciertos termómetros de Clase II del proceso de revisión previa a la comercialización 510(k) en 2025 redujo los costos de cumplimiento y acortó los tiempos de implementación. Los quioscos ubicados en farmacias mejoraron el acceso a diagnósticos básicos en un 60% en condados con escasos servicios. La IA incorporada orienta a los pacientes hacia la atención adecuada, reduciendo las visitas de urgencia innecesarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deriva de calibración en climas de alta humedad | -0.7% | Sudeste Asiático; América del Sur tropical | Corto plazo (≤ 2 años) |

| Restricciones ITAR y de doble uso en sensores LWIR sin refrigeración | -1.1% | Global; más severas en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Dispositivos falsificados que presionan a la baja los precios de venta promedio (ASP) | -0.9% | Global; mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Pérdida de precisión en recubrimientos automotrices de baja emisividad | -0.4% | Centros automotrices globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deriva de Calibración de los Sensores en Climas de Alta Humedad

La humedad relativa superior al 80% acelera la deriva del sensor entre un 15 y un 20%, llevando los errores más allá de los 2 °C en entornos clínicos y de inocuidad alimentaria. Los procesadores del Sudeste Asiático ahora presupuestan ciclos adicionales de recalibración, lo que incrementa los costos operativos. Los métodos de cuerpo negro dual alivian la deriva, pero requieren técnicos calificados. Los proveedores están diseñando ópticas selladas contra la humedad y firmware con compensación de humedad, aunque el despliegue sigue siendo desigual.

Restricciones a la Importación de Sensores LWIR sin Refrigeración que Limitan las Cadenas de Suministro

Los controles de exportación bajo la Categoría 6 de la Lista de Control del Comercio del Departamento de Comercio de los Estados Unidos y las cuotas de China sobre el germanio y el galio complican el aprovisionamiento de núcleos LWIR. Los plazos de entrega se alargan y los precios aumentan, especialmente para los módulos de alta especificación. El vidrio BDNL4 de LightPath compensa parcialmente la escasez de germanio, pero es más costoso y complejo de procesar. Los fabricantes diversifican sus proveedores y localizan la producción, aunque los riesgos geopolíticos persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio sin Contacto Refleja las Prioridades de Higiene

Los instrumentos sin contacto representaron el 82,95% de la cuota en 2025 y mantendrán el liderazgo con una CAGR del 7,56% hasta 2031, reflejando la preferencia a largo plazo por la detección sin contacto físico. Los hospitales registraron reducciones del 90% en la contaminación cruzada al cambiar de sondas orales a dispositivos infrarrojos. Los algoritmos avanzados ahora corrigen la varianza de emisividad y la deriva ambiental, manteniendo una precisión de ±0,3 °C. El tamaño del mercado de termómetros infrarrojos para los modelos sin contacto está en camino de acercarse a USD 4.440 millones para 2031 al ritmo actual.

Los termómetros de contacto siguen siendo esenciales donde el equilibrio superficial es obligatorio, como en la verificación de obleas de semiconductores y en los laboratorios de metalurgia. El registro inalámbrico y los paneles de control en la nube elevan ambas categorías. Los sistemas híbridos que fusionan los modos de contacto y sin contacto están siendo prototipados en institutos de investigación, con el objetivo de combinar precisión y comodidad. La sostenida inversión en I+D y los menores costos de la óptica deberían mantener el mercado de termómetros infrarrojos en su curva de crecimiento actual.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Los Dispositivos Multipropósito Ganan Terreno

Las unidades portátiles de pistola representaron el 54,65% de los ingresos en 2025 debido a su versatilidad en climatización (HVAC) y mantenimiento de plantas. Sin embargo, los híbridos de oído-frente están en camino de alcanzar una CAGR del 8,72% hasta 2031, a medida que las clínicas consolidan herramientas de diagnóstico. La cuota de mercado de termómetros infrarrojos para dispositivos multipropósito podría superar el 20% antes de que finalice la década.

Los sensores en línea fijos proliferan en las líneas automatizadas, transmitiendo datos directamente a las plataformas de Sistemas de Ejecución de Manufactura (MES). Los termómetros de bolsillo tipo pluma atienden a los técnicos de campo que valoran la portabilidad sobre la óptica avanzada. Los parches portátiles y los cascos inteligentes están emergiendo, apuntando a nuevos nichos que podrían reconfigurar el mercado de termómetros infrarrojos con el tiempo.

Por Rango de Temperatura: Las Aplicaciones de Alta Temperatura Impulsan el Crecimiento

El rango de 50 °C–500 °C representó el 62,55% de los envíos de 2025 porque se alinea con la detección de calor corporal, la pasteurización y las tareas industriales rutinarias. Los ingresos del segmento crecerán de manera constante con la demanda general. Las aplicaciones por encima de los 500 °C crecen más rápidamente, con una CAGR del 8,52%, dado que las empresas de acero, semiconductores y baterías necesitan un control térmico preciso. En este ámbito, se prevé que el tamaño del mercado de termómetros infrarrojos para dispositivos de calor extremo más que se duplique para 2031.

Los usos criogénicos por debajo de −50 °C siguen siendo un nicho, pero son estratégicos para el almacenamiento de biológicos y la I+D aeroespacial. Las innovaciones en detectores de superred y la calibración por inducción amplían los extremos de uso. La ampliación del alcance técnico asegura unas perspectivas resilientes para el mercado de termómetros infrarrojos.

Por Industria del Usuario Final: El Sector Electrónico Acelera la Adopción

El sector sanitario mantuvo el 60,55% de los ingresos de 2025 y seguirá siendo dominante gracias a los protocolos hospitalarios y la expansión de la salud domiciliaria. Las fábricas de electrónica y semiconductores, sin embargo, registrarán la CAGR más rápida del 8,05%, impulsadas por los procesos de menos de 7 nm sensibles al calor que exigen metrología sin contacto. El tamaño del mercado de termómetros infrarrojos atribuido a las fábricas de semiconductores está en camino de alcanzar USD 920 millones para 2031.

Las plantas de alimentos y bebidas integran el rastreo en cadena de bloques con controles infrarrojos para demostrar el cumplimiento de HACCP y limitar las devoluciones de productos. Los fabricantes de equipos originales (OEM) automotrices incorporan sensores dentro de los paquetes de vehículos eléctricos para evitar el fuga térmica, lo que ilustra la convergencia entre industrias. La adopción del Internet Industrial de las Cosas (IIoT) impulsa la adopción en el monitoreo de la salud de maquinaria pesada, asegurando que el mercado de termómetros infrarrojos se mantenga diversificado.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación del Comercio Electrónico se Acelera

Las farmacias físicas y los establecimientos especializados retuvieron el 66,95% de la cuota en 2025, pero los vendedores en línea crecerán a una CAGR del 8,74% a medida que los consumidores acepten las compras digitales de dispositivos médicos. Las etiquetas de autenticación mejoradas y las reglas más estrictas de las plataformas mitigan el riesgo de falsificación, mejorando la confianza en los listados en línea.

La adquisición directa institucional persiste para acuerdos de volumen en hospitales y fábricas. Los servicios de calibración por suscripción emergen en línea, combinando dispositivos con controles anuales de precisión. El cambio refuerza la naturaleza multicanal del mercado de termómetros infrarrojos y sustenta flujos de ingresos continuos.

Análisis Geográfico

América del Norte generó el 31,95% de la facturación de 2025, respaldada por quioscos de telesalud y una estricta aplicación de las normas de inocuidad alimentaria. La desregulación de la FDA respecto a los termómetros infrarrojos clínicos acelera aún más los despliegues. Los modernizaciones de Internet Industrial de las Cosas (IIoT) en la manufactura discreta componen el perfil de demanda de la región. El compromiso de Thermo Fisher de invertir USD 2.000 millones en instalaciones nacionales ilustra el compromiso con el liderazgo local en instrumentación.

Asia-Pacífico registrará una CAGR del 8,25% hasta 2031, la más rápida a nivel mundial. El dominio de China en semiconductores, la demografía envejecida de Japón y la detección en el transporte del Sudeste Asiático crean una potente combinación de impulsores. Los desafíos de deriva de calibración en climas húmedos impulsan a los proveedores a innovar en ópticas resistentes a la humedad. Las ventas récord de HORIBA demuestran el apetito de la región por la medición de precisión. Las restricciones a la exportación de germanio intensifican los desafíos de suministro, lo que impulsa la innovación en materiales y el aprovisionamiento regional.

Europa mantiene un camino estable fundamentado en la aplicación de HACCP, la adopción de Industria 4.0 y la gestión térmica de baterías de vehículos eléctricos. El sector automotriz alemán experimenta con matrices infrarrojas integradas en los paquetes de baterías para garantizar la seguridad, mientras que los edificios nórdicos integran sensores térmicos en sistemas HVAC de ahorro energético. El compromiso de la región con la sostenibilidad impulsa el desarrollo de sensores de mayor vida útil. América Latina y Oriente Medio y África quedan rezagados en tamaño absoluto, pero registran un crecimiento de un solo dígito alto a medida que la infraestructura sanitaria se escala y la diversificación industrial se intensifica.

Panorama regulatorio

Los termómetros infrarrojos de uso médico operan dentro de marcos establecidos para dispositivos médicos, pero las expectativas de cumplimiento han estado evolucionando en mercados clave. En Estados Unidos, los termómetros infrarrojos sin contacto destinados al diagnóstico médico se regulan según 21 CFR 880.2910. En junio de 2025, la FDA emitió una orden final que exime a ciertos termómetros electrónicos clínicos de los requisitos de notificación previa a la comercialización 510(k). Ese cambio reduce el tiempo y el costo para las familias de dispositivos elegibles, manteniendo las obligaciones de sistema de calidad y etiquetado.

En Europa, el acceso al mercado de dispositivos médicos sigue rigiéndose por el Reglamento (UE) 2017/745 (MDR), con atención continua a la evaluación de conformidad y a la capacidad de los organismos notificados. En mayo de 2026, se publicó la norma ISO 12487:2026 para estandarizar la evaluación del desempeño clínico de los termómetros, lo que impulsa a los fabricantes globales a incorporar los resultados en la verificación del diseño y la documentación de evidencia clínica. Ese mismo mes, el Reglamento de Ejecución (UE) 2026/977 introdujo requisitos más uniformes para la evaluación de conformidad y los organismos notificados, reforzando el rigor documental para los fabricantes que suministran termómetros infrarrojos clínicos a la UE.

Análisis de la cadena de valor

La cadena de valor de los termómetros infrarrojos comienza con los elementos de detección infrarroja y la óptica, incluidos el germanio y vidrios alternativos transmisores de infrarrojos, y continúa con el empaquetado de módulos y el ensamblaje de dispositivos en formatos portátiles, fijos/en línea y clínicos multipropósito. La contratación y la integración se ven cada vez más influidas por las restricciones a la exportación y las cuotas que afectan al germanio y otros insumos, lo que ha generado incertidumbre desde 2023-2024. Esto ha llevado a algunos OEM a recurrir al vidrio calcogenuro y otros sustitutos, además de aumentar el énfasis en la cualificación de proveedores, la trazabilidad y la infraestructura de calibración para aplicaciones sanitarias y alimentarias basadas en HACCP.

Aguas abajo, los fabricantes e integradores se diferencian mediante una integración más estrecha de los materiales ópticos, la fabricación de lentes y el ensamblaje de sensores, respaldada por software para corrección de emisividad, compensación de deriva y conectividad con flujos de trabajo de IoT industrial y clínicos. La distribución incluye la compra institucional en hospitales, fábricas y centros de transporte, así como los canales minoristas y en línea, donde el riesgo de falsificación aumenta la necesidad de programas de autenticación y recalibración postventa. Los proveedores también están avanzando hacia el empaquetado a nivel de oblea y diseños de lectura de sensores más integrados para acortar los pasos de ensamblaje, lo que favorece factores de forma más pequeños para quioscos de telemedicina, monitoreo de procesos fijos y aplicaciones integradas de seguridad automotriz o de vehículos eléctricos.

Panorama Competitivo

El mercado está moderadamente fragmentado, pero avanza hacia una mayor concentración. La adquisición de FLIR por parte de Teledyne por USD 8.000 millones unificó los activos de imágenes térmicas en los ámbitos de defensa y comercial, consolidando un actor multisectorial de gran envergadura. Thermo Fisher, OMRON y otros responden con una fuerte inversión en I+D en calibración asistida por IA y conectividad IoT.

Las alianzas intersectoriales reconfiguran la competencia. La asociación de Valeo con Teledyne FLIR para suministrar cámaras automotrices ASIL-B señala la migración de las imágenes térmicas hacia las principales plataformas de Sistemas Avanzados de Asistencia al Conductor (ADAS). Las fundiciones de semiconductores invierten directamente en startups de sensores para asegurar el suministro y adaptar el rendimiento.

La resiliencia de la cadena de suministro emerge como factor diferenciador. Las empresas diversifican los sustratos ópticos —vidrio calcogenuro, BDNL4 y alumino-silicato— para amortiguar la escasez de germanio. Los centros de ensamblaje regional fuera de las rutas comerciales sensibles reducen la exposición a los controles ITAR. Los proveedores que ofrecen calibración como servicio y firmware reforzado en ciberseguridad obtienen ventaja en las licitaciones empresariales.

Líderes de la Industria de Termómetros Infrarrojos

Thermo Fisher Scientific Inc.

OMEGA Engineering inc.

HORIBA, Ltd.

PCE Instruments

Teledyne FLIR

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de productos se está desplazando hacia flujos de trabajo de temperatura conectados y monitoreados continuamente, en lugar de controles puntuales independientes. En entornos industriales, los programas de mantenimiento predictivo están pasando de inspecciones portátiles periódicas a un monitoreo permanente, lo que aumenta la demanda de sensores fijos/en línea, gateways de borde y análisis que traducen las anomalías térmicas en acciones de mantenimiento en motores, aparamenta, transformadores e infraestructura de centros de datos. Esta dirección se refleja en el trabajo de PI y técnico de 2025-2026 sobre detección de anomalías térmicas basada en aprendizaje automático y monitoreo en tiempo real del estado de la maquinaria, respaldando hojas de ruta de producto que combinan la detección infrarroja con inferencia en el dispositivo, gestión de dispositivos e integración en sistemas CMMS/EAM.

En atención médica y cribado, los requisitos de cumplimiento y las normas armonizadas determinan dónde los proveedores pueden diferenciarse en torno a la precisión, la repetibilidad y la compatibilidad electromagnética en entornos clínicos conectados. IEC 60601-1-2:2014+A1:2020 e ISO 80601-2-56:2017 siguen siendo referencias clave para equipos eléctricos médicos y desempeño de termómetros clínicos, mientras que IEC 80601-2-59:2017+AMD1:2023 establece límites de prueba para termógrafos de cribado utilizados en la detección de temperatura febril. Los fabricantes que alinean el diseño de sus productos, los flujos de calibración y la documentación con estas normas, y que utilizan vías simplificadas cuando corresponde, incluida la orden de exención de la FDA de junio de 2025 para ciertos termómetros electrónicos clínicos, tienen margen para ampliar las implementaciones en quioscos de telemedicina, puntos de triaje en farmacias y programas institucionales de cribado.

Desarrollos recientes del sector

- Marzo de 2026: HORIBA Advanced Techno Co., Ltd. lanzó el CS-900F, un monitor de concentración química de fibra óptica sin contacto para procesos húmedos de semiconductores como la limpieza y el grabado, con un diseño de espectrómetro reubicado que reduce el espacio ocupado por el equipo en aproximadamente un 60%. El lanzamiento refuerza la demanda de arquitecturas de monitoreo compactas y sin contacto en entornos de semiconductores de alto volumen, donde el control de procesos y la metrología relacionados con la temperatura impulsan la contratación complementaria de soluciones de detección sin contacto.

- Abril de 2025: Thermo Fisher Scientific comprometió 2.000 millones de USD para fabricación e I+D en Estados Unidos, asignando 1.500 millones de USD a la expansión de capacidad y 500 millones de USD a la I+D en instrumentación. Esta inversión respalda un suministro nacional más ajustado y ciclos de iteración más rápidos para las carteras de medición e instrumentación que se superponen con los ecosistemas de monitoreo de temperatura industrial y clínico.

- Enero de 2024: Valeo y Teledyne FLIR firmaron un contrato para suministrar cámaras térmicas ASIL-B para sistemas de asistencia al conductor. El acuerdo refuerza la demanda de componentes de detección térmica calificados para el sector automotriz y sus cadenas de suministro, lo que puede extenderse a casos de uso de medición de temperatura sin contacto de mayor volumen y resistentes, y de monitoreo térmico integrado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los termómetros infrarrojos que miden la temperatura a partir de la radiación térmica emitida, en aplicaciones de cribado clínico, controles industriales, seguridad alimentaria y casos de uso similares. Nuestro dimensionamiento se expresa en términos de ingresos y refleja las ventas de equipos comprendidas dentro del alcance de producto y las geografías definidas.

Exclusiones del alcance: excluimos las cámaras de imagen térmica y otros sistemas de imagen multipropósito que no se venden ni se posicionan como termómetros infrarrojos.

Descripción general de la segmentación

- Por Tipo

- Termómetros Infrarrojos de Contacto

- Termómetros Infrarrojos sin Contacto

- Por Factor de Forma

- Portátil (Pistola)

- Estilo Bolsillo/Pluma

- Sensor Fijo/en Línea de Montaje en Proceso

- Dispositivos Multipropósito de Oído-Frente

- Por Rango de Temperatura

- Por debajo de -50 °C

- 50 °C - 500 °C

- Por encima de 500 °C

- Por Industria del Usuario Final

- Salud y Medicina

- Procesamiento de Alimentos y Bebidas

- Electrónica y Semiconductores

- Manufactura Industrial

- Automotriz y Transporte

- HVAC y Automatización de Edificios

- Veterinaria y Salud Animal

- Otros

- Por Canal de Distribución

- Adquisición Directa/Institucional

- Farmacias Minoristas y Tiendas Especializadas

- En Línea/Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó aclarando cómo se clasifican y utilizan los termómetros infrarrojos en entornos médicos, industriales y alimentarios, para luego alinear esto con señales de demanda medibles. Consultamos fuentes públicas como comunicaciones de seguridad de dispositivos y avisos de retiro de la FDA de EE. UU., orientaciones de control de infecciones y cribado de los CDC, referencias de seguridad laboral de OSHA y notas de normas ISO que influyen en las expectativas de precisión y calibración. Para los flujos comerciales y el contexto regional, también revisamos portales de aduanas y estadísticas como UN Comtrade y agencias estadísticas nacionales cuando estaban disponibles.

Para fundamentar el modelo en la actividad del mundo real, también revisamos informes anuales de fabricantes, presentaciones para inversores, cobertura de prensa confiable y catálogos de distribuidores para comprender la disponibilidad de productos y la dirección de los precios. Cuando resultó útil, se utilizaron suscripciones de pago para datos financieros de empresas y rastreo de noticias, y bases de datos de patentes para seguir tendencias de características como configuraciones de emisividad y métodos de calibración. Los ejemplos anteriores son ilustrativos, y también se utilizaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar cuestiones de alcance.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes, socios de componentes y contratación, distribuidores y grandes compradores institucionales que adquieren termometría a gran escala. Utilizamos estas conversaciones para confirmar los cambios de mezcla entre la demanda médica y no médica, los precios típicos según el factor de forma, y la rapidez con la que la demanda se recupera tras las correcciones de inventario en las principales regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | Asia-Pacífico: 39% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 44% | América: 27% |

Dimensionamiento y pronóstico del mercado

La construcción principal utiliza una combinación descendente y ascendente, en la que primero se reconstruye un conjunto de demanda a partir de los patrones de adopción y reemplazo en el uso final de la termometría infrarroja, y luego se traduce en valor utilizando la mezcla de dispositivos y la lógica de precios. Los totales se verifican posteriormente mediante aproximaciones ascendentes selectivas, como rangos de PVP muestreados por factor de forma multiplicados por volúmenes estimados a partir de conversaciones con canales y señales de contratación públicamente visibles.

Los insumos que con más frecuencia mueven la cifra incluyen la proporción de termómetros sin contacto utilizados para cribado frente a la medición clínica en el punto de atención, el ciclo de reemplazo de dispositivos de consumo e institucionales tras los repuntes de la era de la COVID, la división entre configuraciones de cribado portátiles y fijas o estacionarias, el papel de los requisitos de emisividad y precisión en las compras industriales, y la dispersión de precios según el rango de temperatura y las necesidades de calibración. Cuando los datos de volumen están incompletos, las brechas se abordan utilizando supuestos de penetración a nivel regional, que luego se ajustan con la retroalimentación de los distribuidores y las bandas de precios observadas.

Para el pronóstico, se utiliza el análisis de escenarios de modo que el modelo pueda reflejar diferentes trayectorias para la intensidad del cribado de salud pública, la actividad de mantenimiento industrial y el comportamiento de reposición de inventario en los canales. La trayectoria de crecimiento final se establece solo después de que supuestos como la progresión del PVP y las tasas de reemplazo se revisan con los encuestados primarios y se someten a pruebas de estrés frente a señales recientes de contratación y precios.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre indicadores independientes, y también realizamos verificaciones de varianza a nivel regional y de uso final para que un supuesto de gran peso no determine silenciosamente todo el resultado. Cuando un insumo produce una variación inusual, se rastrea el factor causante hasta una variable específica (como el PVP, el momento del reemplazo o la intensidad del cribado) y luego se vuelve a verificar mediante llamadas de seguimiento o referencias públicas alternativas.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión analítica de varios pasos, en la que se revalidan los cálculos, las conversiones de moneda y la asignación de años. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos importantes, como acciones regulatorias importantes, grandes ajustes de precios o cambios súbitos en la demanda vinculados a orientaciones de salud pública. Justo antes de la entrega, realizamos una revisión reciente de los insumos clave para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de termómetros infrarrojos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los termómetros infrarrojos pueden parecer muy dispares, incluso cuando la etiqueta del tema parece ser la misma, porque el mercado puede construirse a partir de diferentes límites de producto y supuestos de uso final. También surgen diferencias cuando un editor toma como referencia un año afectado por la pandemia o combina dispositivos terminados con categorías de componentes adyacentes.

Las mayores brechas suelen provenir de lo que se considera un termómetro infrarrojo, cómo se tratan las unidades de cribado fijas o estacionarias, y si se incluyen módulos y sensores OEM junto con los termómetros terminados. Las elecciones de período también son importantes, porque los precios y los volúmenes de compra se normalizaron rápidamente tras los repuntes de la era de la COVID, y no todas las estimaciones restablecen el PVP y los ciclos de reemplazo a la misma velocidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.77 mil millones de USD (2026) | |

| Editor de la Industria A | 3.00 mil millones de USD (2024) | Utiliza un año base diferente y parece incluir módulos y sensores OEM junto con dispositivos terminados, lo que puede desviar el total de una visión de ingresos de termómetros terminados. |

| Editor de Investigación B | 1.58 mil millones de USD (2024) | Alcance limitado centrado únicamente en termómetros infrarrojos portátiles sin contacto, lo que excluye los tipos de contacto y muchas implementaciones fijas o estacionarias utilizadas en cribado industrial y de entrada. |

En conjunto, la dispersión se explica principalmente por el alcance y la selección del año, más que por un desacuerdo aritmético único. Cuando se añaden los módulos OEM, o cuando solo se contabilizan los productos sin contacto portátiles, el total se desvía naturalmente de una comparación equivalente, y este modelo de mercado mantiene esos elementos adicionales fuera del alcance y actualiza de manera consistente los precios y el momento de reemplazo posteriores a la pandemia, tal como lo hace Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de termómetros infrarrojos en 2026?

El mercado está valorado en USD 3.770 millones en 2026, con una CAGR prevista del 7,52% durante 2026-2031.

¿Qué segmento crece más rápido en el mercado de termómetros infrarrojos?

La fabricación de electrónica y semiconductores lidera con una CAGR del 8,05% hasta 2031, dado que los sensores sin contacto ayudan a mantener los rendimientos en nodos avanzados.

¿Por qué se prefieren los termómetros infrarrojos sin contacto?

Eliminan la contaminación cruzada, cumplen con las regulaciones de higiene y ahora alcanzan una precisión de ±0,3 °C, lo que sustenta su cuota del 82,95% en 2025.

¿Qué está impulsando la demanda en Asia-Pacífico?

La detección masiva en el transporte, la rápida expansión de semiconductores y las necesidades de seguridad de las baterías de vehículos eléctricos elevan el crecimiento de Asia-Pacífico a una CAGR del 8,25%.

Última actualización de la página el: