Tamaño y Participación del Mercado de CI de Medición de Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CI de Medición de Energía por Mordor Intelligence

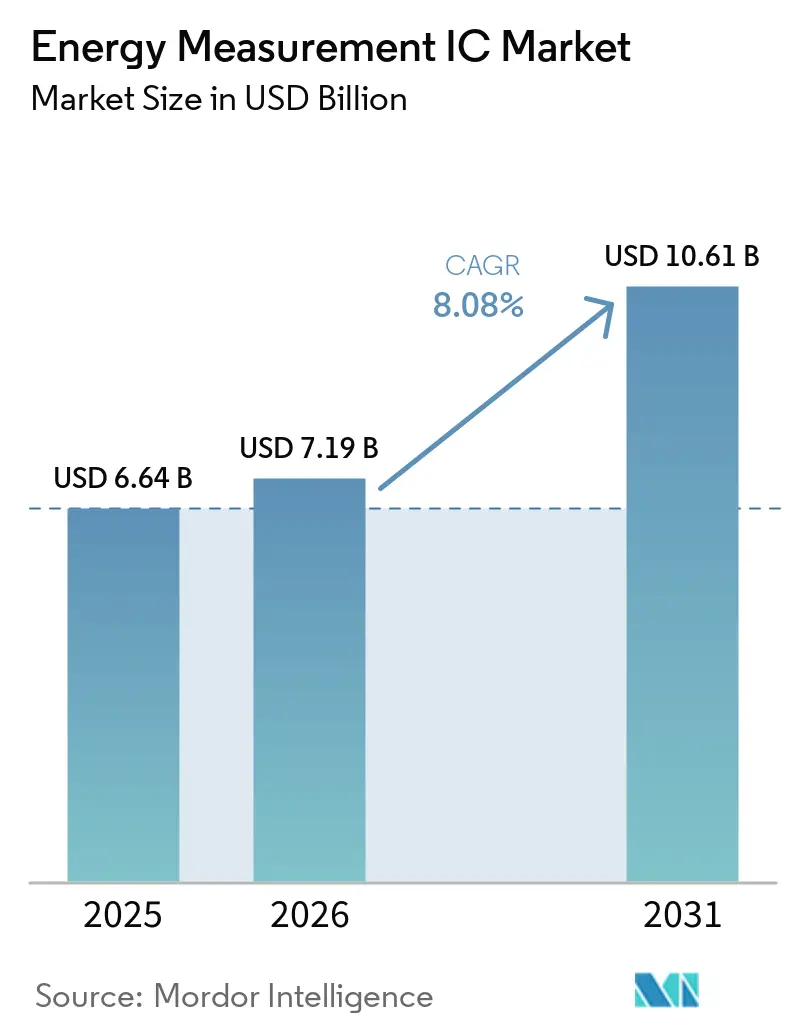

Se proyecta que el tamaño del mercado de CI de Medición de Energía sea de USD 6,64 mil millones en 2025, USD 7,19 mil millones en 2026, y alcance USD 10,61 mil millones en 2031, creciendo a una CAGR del 8,08% de 2026 a 2031. Múltiples mandatos de política, la electrificación del transporte y la creciente penetración del IoT están acelerando la demanda de dispositivos a medida que las empresas de servicios públicos, los sectores industriales y los propietarios de edificios convergen en soluciones de metrología en tiempo real de grado comercial. Las rápidas instalaciones de medidores inteligentes en India, Brasil y la Unión Europea han comprimido ciclos de reemplazo de una década en ventanas de cinco años, tensando la capacidad de las fundiciones y rediseñando las cadenas de suministro de semiconductores. Las redes de carga de vehículos eléctricos (VE) ahora especifican una precisión de Clase 0,1 para satisfacer las normas tarifarias de las comisiones de servicios públicos, elevando el estándar de rendimiento tanto para las estaciones de corriente alterna como de corriente continua. Mientras tanto, los fabricantes de microcontroladores están integrando interfaces analógicas frontales de metrología en SoC de bajo consumo, reduciendo el área de la placa para enchufes inteligentes, submedidores y medidores de prepago, y abriendo nuevas capas de volumen en el mercado de CI de Medición de Energía. Las empresas de servicios públicos y los administradores de edificios también están implementando análisis de calidad de energía que capturan armónicos, factor de potencia y distorsión armónica total, extendiendo los ingresos por chip más allá de la facturación básica de kilovatios-hora.

Conclusiones Clave del Informe

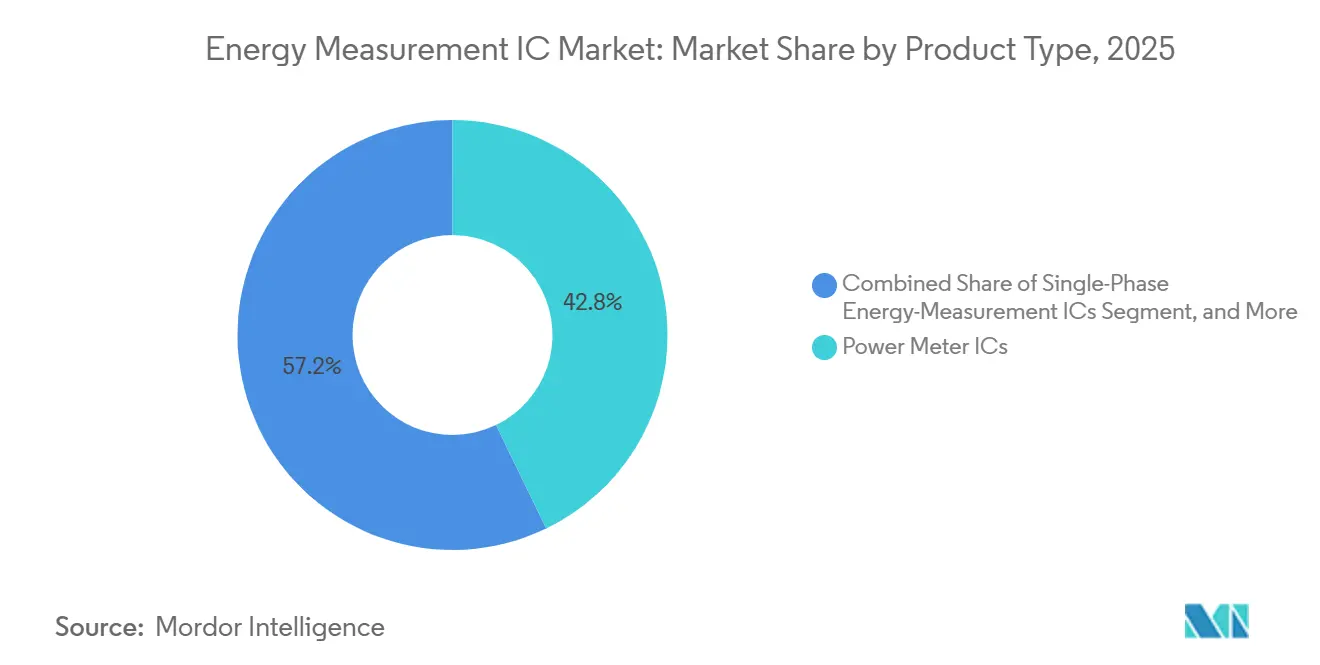

- Por tipo de producto, los dispositivos polifásicos lideraron con el 42,85% de la participación del mercado de CI de Medición de Energía en 2025; se prevé que los dispositivos de sistema en chip se expandan a una CAGR del 8,55% hasta 2031.

- Por interfaz de comunicación, la Interfaz Periférica Serie capturó el 46,67% del tamaño del mercado de CI de Medición de Energía en 2025, mientras que se proyecta que UART crezca a una CAGR del 8,97% entre 2026 y 2031.

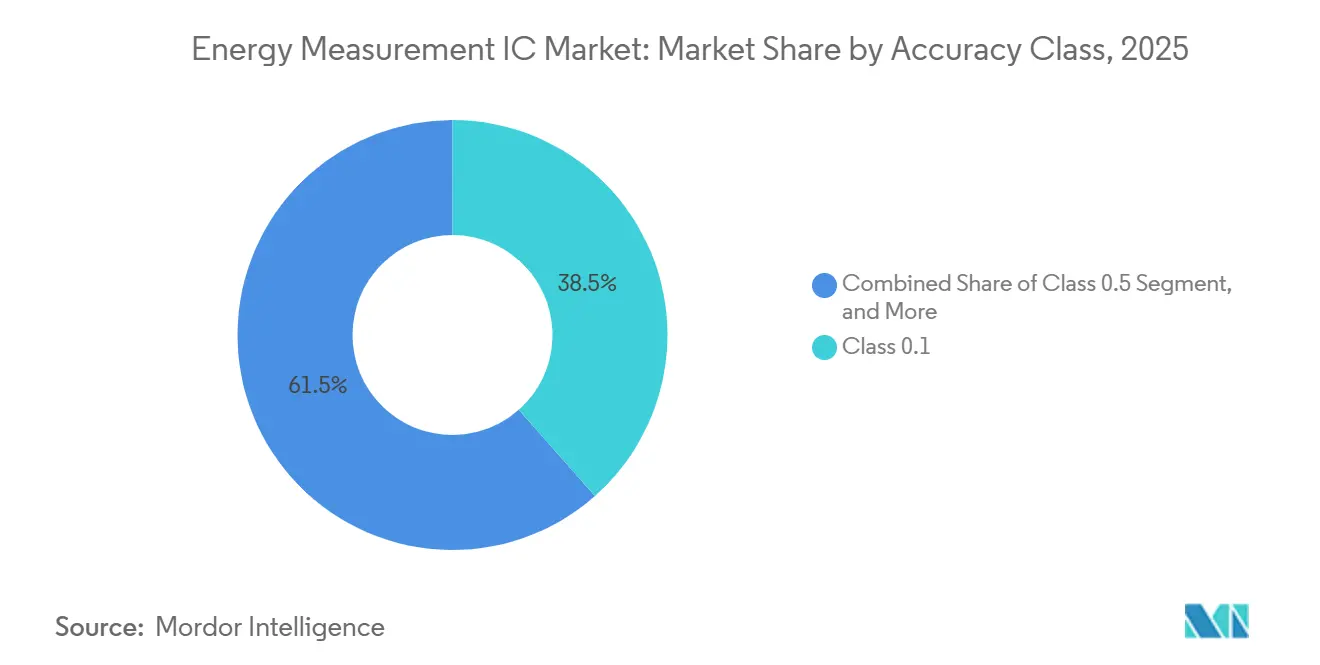

- Por clase de precisión, los dispositivos de Clase 0,1 mantuvieron una participación del 38,46% del tamaño del mercado de CI de Medición de Energía en 2025 y avanzan a una CAGR del 8,75% hasta 2031.

- Por uso final, los medidores inteligentes de electricidad representaron el 55,91% del mercado de CI de Medición de Energía en 2025; las estaciones de carga de VE son el uso final de más rápido crecimiento, expandiéndose a una CAGR del 8,79% hasta 2031.

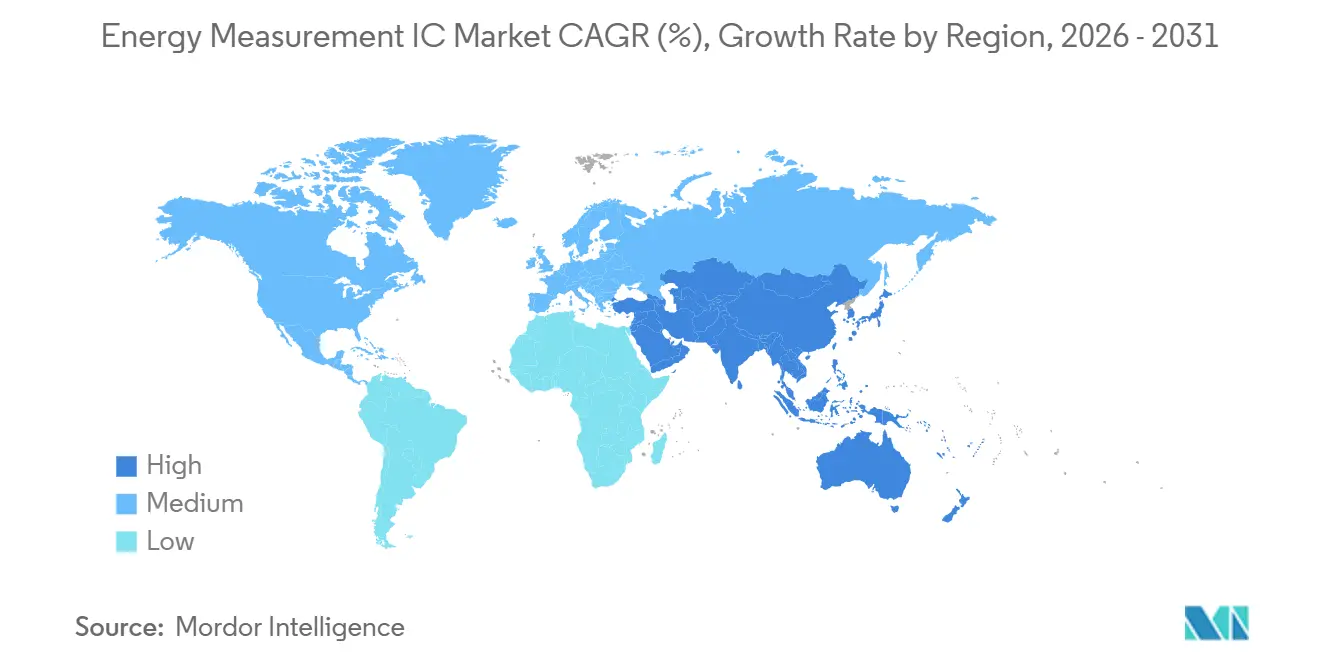

- Por geografía, Asia-Pacífico dominó el 41,78% del mercado de CI de Medición de Energía en 2025, mientras que se prevé que Oriente Medio registre una CAGR del 8,86% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CI de Medición de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Implementaciones Avanzadas de Medidores Inteligentes en India, Brasil y la UE | +2.1% | Asia-Pacífico, América del Sur, Europa | Mediano plazo (2-4 años) |

| Rápida Electrificación de la Infraestructura de Carga de VE que Requiere Precisión de Facturación de Clase 0,1 | +1.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Submedición Obligatoria a Nivel de Electrodomésticos en Edificios Comerciales | +1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Impulso de las Empresas de Servicios Públicos hacia Análisis de Calidad de Energía en Tiempo Real, Armónicos, FP, DAT | +0.9% | Global | Largo plazo (≥ 4 años) |

| Integración de Propiedad Intelectual de Medición de Energía en MCU/SoC para Nodos IoT Alimentados por Batería | +0.7% | Global | Largo plazo (≥ 4 años) |

| Procesos de Silicio sobre Aislante que Permiten CI con Corriente en Espera por Debajo de un Milivatío | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Implementaciones Avanzadas de Medidores Inteligentes en India, Brasil y la UE

Los programas obligatorios están impulsando a las empresas de servicios públicos a instalar millones de medidores con detección de manipulación, facturación multitarifa y capacidad de firmware remoto dentro de ventanas de cinco años, adelantando la demanda de semiconductores e incrementando las carteras de pedidos de los principales proveedores. El Plan de Revitalización del Sector de Distribución de India requiere 203 millones de unidades con un 60% de contenido nacional, una cláusula que impulsa las asociaciones de ensamblaje local y afecta el poder de fijación de precios.[1]Power Grid Corporation of India, "Actualización del Progreso del Plan de Revitalización del Sector de Distribución," powergrid.in La portaria de Brasil exige una penetración del 2% de medidores inteligentes para marzo de 2028, lo que lleva a CPFL Energia a destinar BRL 1.200 millones (USD 240 millones) para 1,6 millones de dispositivos y a buscar financiamiento bancario para una cobertura más amplia.[2]CPFL Energia, "Plan de Inversiones en Medición Inteligente," cpfl.com.br La Directiva de Eficiencia Energética de los Edificios de la Unión Europea establece un plazo de diciembre de 2026 para la submedición en edificios comerciales, multiplicando el volumen de CI monofásicos.[3]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios 2024/XXX," europa.eu En conjunto, estas implementaciones comprimen los ciclos normales de reemplazo, estresan la asignación de fundiciones e incentivan la doble fuente de proveedores tanto occidentales como chinos para garantizar la continuidad del suministro.

Submedición Obligatoria a Nivel de Electrodomésticos en Edificios Comerciales

Los códigos de los Estados Unidos, incluido ASHRAE 90.1-2019, y las ordenanzas locales como la Ley Local 88 de la Ciudad de Nueva York ahora obligan a la medición por intervalos para plantas de piso y cargas de equipos, multiplicando por diez el número de chips por edificio.[4]Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado, "Requisitos de Submedición de la Norma 90.1-2019," ashrae.org Las normas paralelas en la UE extienden la medición a la calefacción, la refrigeración y el agua caliente sanitaria, requiriendo una granularidad de datos de 15 minutos bajo el marco de Sistemas de Automatización y Control de Edificios. Los propietarios adoptan CI monofásicos compactos y de bajo costo con enlaces UART o I²C, integrándolos en módulos de carril DIN y enchufes inteligentes, ampliando así la base direccionable del mercado de CI de Medición de Energía. Los informes de sostenibilidad ambiental, social y de gobernanza (ESG) y la certificación ISO 50001 fomentan aún más las implementaciones que conectan datos de electricidad, agua y gas en paneles de control unificados. Dado que los propietarios de edificios realizan pedidos en lotes más pequeños que las empresas de servicios públicos, los proveedores deben atender a un conjunto de clientes de larga cola, aunque el volumen acumulado supera la complejidad adicional de ventas.

Rápida Electrificación de la Infraestructura de Carga de VE que Requiere Precisión de Facturación de Clase 0,1

Los cargadores públicos y comerciales deben cumplir con el Manual 44 del Instituto Nacional de Estándares y Tecnología (NIST) con ±1% para CA y ±2% para CC, junto con la ley de calibración Eichrecht de Alemania, que exige a los fabricantes de dispositivos adoptar chips de Clase 0,1 capaces de precisión de rango dinámico amplio. Los cargadores rápidos por encima de 350 kW, los sistemas de vehículo a red y las flotas que utilizan tarifas por tiempo de uso no pueden tolerar errores de conteo de energía que erosionen los estrechos márgenes de beneficio. Los CI con convertidores analógico-digitales sigma-delta de 24 bits y procesadores de señal digital integrados ahora dominan los diseños de referencia de cargadores, permitiendo la captura simultánea de flujos bidireccionales, armónicos y potencia reactiva. Con más de 3 millones de puntos de carga en construcción a nivel mundial, cada dispensador representa múltiples canales de medición, amplificando la demanda de silicio en el mercado de CI de Medición de Energía. Las regulaciones de las comisiones estatales de servicios públicos aceleran la convergencia hacia la Clase 0,2S de IEC 62053-22 para CA y los requisitos emergentes de IEC 62053-24 para energía de CC, elevando efectivamente el umbral de precisión para el nuevo hardware.

Impulso de las Empresas de Servicios Públicos hacia Análisis de Calidad de Energía en Tiempo Real, Armónicos, FP, DAT

Los operadores de red necesitan visibilidad continua sobre las caídas de tensión, la distorsión armónica y el bajo factor de potencia para proteger los transformadores y gestionar los recursos de energía distribuida. La norma IEEE 519-2022 limita la distorsión armónica total al 5% para la tensión, lo que lleva a las empresas de servicios públicos a integrar análisis de forma de onda en los medidores inteligentes. CI como el ADE9000 de Analog Devices remuestrean formas de onda a 128 puntos por ciclo, calculando hasta el armónico 50 mientras mantienen una precisión de energía de Clase 0,1. Las implementaciones de más de un millón de sensores de borde en los Estados Unidos ya transmiten datos por debajo del segundo para el mantenimiento predictivo, ilustrando modelos de ingresos más allá de la simple facturación. A medida que proliferan la energía solar distribuida, los cargadores de VE y los variadores de frecuencia, las empresas de servicios públicos pasan de lecturas mensuales a alarmas en tiempo real, convirtiendo los CI de medición en mini unidades de medición fasorial en el borde de la red. Este salto cualitativo amplía el contenido funcional por medidor y convierte la capacidad analítica en una función de valor añadido en el mercado de CI de Medición de Energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la Capacidad de Fabricación de 6 y 8 Pulgadas para Nodos de Proceso Analógico Heredados | -1.2% | Global | Corto plazo (≤ 2 años) |

| Dependencia de Laboratorios de Calibración de Terceros que Prolonga el Tiempo de Comercialización | -0.8% | Global | Mediano plazo (2-4 años) |

| Normas Globales Fragmentadas, IEC 62053 y ANSI C12, que Aumentan la Complejidad del Diseño | -0.5% | Global | Largo plazo (≥ 4 años) |

| Litigios de Propiedad Intelectual en torno a las Topologías de Convertidores Analógico-Digitales Delta-Sigma | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Capacidad de Fabricación de 6 y 8 Pulgadas para Nodos Analógicos Heredados

La mayoría de los SoC de medición se fabrican en procesos de 180 nm a 350 nm, las mismas líneas que sirven a los microcontroladores automotrices y los CI de gestión de energía. En 2025, los plazos de entrega de obleas se dispararon a 52 semanas a medida que las fundiciones priorizaban los compromisos automotrices de mayor margen, obligando a los proveedores de medición a prepagar la capacidad o rediseñar en torno a matrices de segunda fuente. La concentración geográfica de las fundiciones analógicas en Taiwán y los Estados Unidos introduce riesgos sísmicos, de sequía y geopolíticos, convirtiendo la diversificación en una prioridad a nivel ejecutivo. Las empresas de servicios públicos son reacias a recalificar los medidores en torno a chips alternativos porque la recertificación bajo IEC 62053 y ANSI C12 puede superar los USD 0,5 millones y doce meses, amortiguando la elasticidad y amplificando el riesgo de la cadena de suministro. A medida que las nuevas fundiciones de 8 pulgadas siguen siendo económicamente poco atractivas, el desequilibrio persistirá, limitando la producción a corto plazo en varias familias de productos y moderando el crecimiento del mercado de CI de Medición de Energía.

Dependencia de Laboratorios de Calibración de Terceros que Prolonga el Tiempo de Comercialización

Los laboratorios acreditados vinculados a institutos nacionales de metrología deben certificar cada nuevo diseño de CI o medidor, pero los retrasos en las pruebas se extienden de seis a doce meses debido a la limitada disponibilidad de bancos de prueba y al aumento de modelos destinados al mercado global. La Directiva de Instrumentos de Medición de la Unión Europea añade otra capa de conformidad, obligando a los proveedores a navegar por ciclos de aprobación dobles para América del Norte y Europa. Los proveedores más pequeños que carecen de laboratorios propios tienen dificultades para asumir proyectos paralelos, retrasando los ciclos de lanzamiento en comparación con los actores diversificados establecidos. Dado que las empresas de servicios públicos no pueden pedir hardware no certificado, los retrasos se propagan en cascada a los ciclos de adquisición y las previsiones de ingresos, suavizando la expansión a corto plazo del mercado de CI de Medición de Energía, especialmente para los nuevos participantes en nichos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los CI de Sistema en Chip Ganan Terreno a Medida que los Fabricantes de Medidores Consolidan Componentes

Los CI polifásicos controlaron el 42,85% de los ingresos de 2025, reflejando la preferencia industrial y de servicios públicos por el análisis armónico integrado y el muestreo simultáneo de múltiples líneas. El liderazgo del segmento subraya cómo los alimentadores trifásicos dominan la transmisión y las grandes cargas comerciales en China, India y Europa Occidental. Los proveedores se diferencian a través de la captura de formas de onda con búfer profundo, motores de calibración de fase y coprocesadores de ciberseguridad, características que exigen precios premium mientras preservan los márgenes brutos incluso cuando los precios de venta promedio de los chips monofásicos se comprimen. Las soluciones de sistema en chip (SoC) están posicionadas para superar a las arquitecturas discretas a una CAGR del 8,55% porque integran metrología, microcontrolador y comunicación en un solo chip, reduciendo el área de la placa de circuito impreso en un 30% y las listas de materiales en USD 2-3 por medidor residencial.

Los fabricantes de medidores que apuntan a programas sensibles al costo en África y el Sudeste Asiático favorecen cada vez más los SoC, sacrificando la flexibilidad en la topología de sensores por una menor complejidad de unidades de mantenimiento de existencias. Los dispositivos polifásicos mantienen la primacía en las instalaciones de grado comercial, especialmente donde las empresas de servicios públicos recompensan las funciones de calidad de energía y la precisión de Clase 0,1 con tarifas más altas. Las configuraciones de efecto Hall y bobina Rogowski representan un nicho emergente para los retrofits de pinza y los monitores a nivel de panel. Su diseño sin transformador permite la detección de corriente no invasiva, una propuesta de valor que resuena con los administradores de edificios que no pueden interrumpir la energía para instalar transformadores de corriente. En conjunto, estas dinámicas ilustran los diversos pero complementarios estratos de productos que sostienen el mercado de CI de Medición de Energía.

Por Interfaz de Comunicación: UART Asciende con la Proliferación de Módulos Inalámbricos

La Interfaz Periférica Serie (SPI) dominó los medidores heredados porque los buses síncronos de cuatro hilos ofrecían velocidades de transferencia de 20 MHz, vitales para la captura de forma de onda completa. En 2025, SPI mantuvo una participación del 46,67%, pero su presencia se está estabilizando a medida que los módulos LoRaWAN, NB-IoT y LTE-M prefieren enlaces asíncronos que reducen el número de pines y simplifican el firmware. Por lo tanto, se proyecta que la adopción de UART aumente a una CAGR del 8,97%, reflejando el mayor uso de módems celulares enchufables en proyectos de electrificación rural y retrofits en el borde de la red.

Los desarrolladores también aprovechan UART en enchufes inteligentes y electrodomésticos de consumo que alojan chips Bluetooth de Baja Energía o Wi-Fi que carecen de modos esclavos SPI nativos. I²C persiste en grupos de submedidores donde las topologías de multidrop direccionables superan su reloj más lento, mientras que RS-485 y M-Bus permanecen en la automatización industrial y la calefacción urbana. El mosaico de interfaces obliga a los proveedores de CI a ofrecer variantes compatibles con pines o periféricos multiplexados, complicando las iniciativas de diseño para reducir costos. No obstante, el auge de UART señala cómo el backhaul inalámbrico está redibujando las arquitecturas de referencia e impulsando nuevos volúmenes de unidades en el mercado de CI de Medición de Energía.

Por Clase de Precisión: La Clase 0,1 Lidera a Medida que la Carga de VE Exige Precisión de Grado Comercial

La legislación sobre vehículos eléctricos y la facturación industrial premium impulsaron los dispositivos de Clase 0,1 a una participación del 38,46% en 2025, y se prevé que la categoría crezca a un 8,75% anual a medida que más jurisdicciones adopten definiciones de grado comercial que reflejen IEC 62053-22 y ANSI C12.20. Los conjuntos de chips con convertidores sigma-delta de 24 bits, amplificadores de ganancia programable y autocalibraci ón multipunto ahora abarcan rangos dinámicos de 5.000:1, satisfaciendo tanto las cargas residenciales de goteo de 3 A como los cargadores rápidos de CC de 600 A sin ajuste de fábrica por unidad.

Los CI de Clase 0,2 y Clase 0,5 siguen siendo relevantes en mercados donde las estructuras tarifarias toleran tolerancias más amplias o donde los subsidios limitan los presupuestos de hardware. La Clase 1,0 y superiores sobreviven en los medidores de prepago, pero incluso aquí la deriva regulatoria sugiere una eventual migración hacia arriba, especialmente a medida que los ecosistemas de dinero móvil permiten la microfacturación que magnifica el error acumulado. En consecuencia, los sesgos de rendimiento se están comprimiendo, y los proveedores que no pueden mejorar la precisión corren el riesgo de convertirse en productos básicos. Los umbrales de precisión elevados anclan la diferenciación a largo plazo e intensifican los gastos en investigación y desarrollo, reforzando la ventaja competitiva de los actores establecidos en el mercado de CI de Medición de Energía.

Por Aplicación de Uso Final: Las Estaciones de Carga de VE Superan el Reemplazo de Medidores Heredados

Los medidores inteligentes de electricidad aún representaron el 55,91% de los envíos de 2025, un testimonio de los mandatos a gran escala en naciones populosas. Sin embargo, los cargadores de VE son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 8,79% a medida que los fabricantes de automóviles, los operadores de flotas y los minoristas de energía se apresuran a monetizar los kilovatios-hora en gasolineras, bloques de apartamentos y corredores de autopistas. Cada gabinete de carga rápida puede integrar seis o más canales de medición, multiplicando el contenido de silicio en relación con un medidor doméstico monofásico.

El monitoreo industrial, los centros de datos y los sistemas de gestión de edificios adoptan chips multicanal para el cumplimiento de ISO 50001 y la reducción de carga a nivel de activos, aumentando la demanda de diseños compatibles con bobinas Rogowski. Los enchufes inteligentes y los accesorios IoT de consumo amplifican los recuentos de unidades incluso cuando los precios de venta promedio individuales son bajos, reforzando un patrón de consumo de larga cola. Los inversores de energía renovable y las microrredes requieren precisión bidireccional para gestionar las tarifas de exportación, ampliando el alcance del firmware de doble dirección. Este campo diversificado sustenta una trayectoria de demanda equilibrada pero ascendente para el mercado de CI de Medición de Energía.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,78% de los ingresos de 2025, respaldado por los presupuestos de modernización de la red de varios miles de millones de dólares de China y la compra de 60 millones de chips de seguridad por parte de la Red Eléctrica del Sur, lo que elevó la utilización de las fundiciones locales y creó ventajas de escala para los fabricantes de chips nacionales. El mandato de contenido local del 60% de India está redirigiendo el ensamblaje final y el trabajo de calibración hacia contratistas nacionales, estimulando empresas conjuntas entre propietarios de propiedad intelectual global y ensambladores de medidores regionales. Las instalaciones maduras en Japón y Corea del Sur se concentran en ciclos de reemplazo que especifican mayor precisión y enlaces ciberseguros, impulsando los precios de venta promedio al alza.

América del Norte combina redes de medidores inteligentes consolidadas con un gasto agresivo en infraestructura de VE, ya que California, Texas y Nueva York aprueban tarifas de servicios públicos que requieren medidores de Clase 0,1 en los puntos de carga públicos. Las comisiones de servicios públicos también imponen informes de calidad de energía, fomentando actualizaciones en los alimentadores secundarios. Europa sigue siendo un escenario de doble crecimiento: retrofits para submedición a nivel de electrodomésticos en bienes raíces comerciales y expansión de cargadores residenciales en Noruega, Alemania y el Reino Unido. El tamaño del mercado de CI de Medición de Energía vinculado a estas implementaciones europeas gana impulso gracias a las revisiones del código de construcción vigentes a partir de diciembre de 2026.

Oriente Medio y África muestran la CAGR prospectiva más alta con un 8,86%, impulsada por la Visión 2030 de Arabia Saudita y las normas de gestión de la demanda de los Emiratos Árabes Unidos que limitan el consumo máximo para clientes por encima de 100 kW. La aceleración de América del Sur gira en torno a los paquetes de financiamiento de Brasil para las empresas de servicios públicos, que recurren a líneas de crédito de bancos de desarrollo para cumplir los objetivos de la portaria. En otros lugares, los programas de medidores de prepago en Nigeria, Kenia y Tanzania continúan favoreciendo los CI monofásicos de bajo costo con backhaul LoRaWAN o NB-IoT, manteniendo el volumen de referencia y exponiendo a los proveedores al riesgo de fluctuación cambiaria.

Panorama Competitivo

Analog Devices, Texas Instruments y STMicroelectronics anclan colectivamente el segmento premium a través de décadas de experiencia en convertidores analógico-digitales delta-sigma, sólidas bibliotecas de calibración y participación en comités que dan forma a las normas IEC y ANSI. Sus carteras abarcan desde interfaces analógicas frontales independientes de 7 canales hasta combinaciones integradas de MCU, lo que permite precios escalonados y diferenciación entre segmentos de clientes. Los grupos chinos de integración vertical, incluidos Hangzhou Holley Technology, Jiangsu Holin Microelectronics y HiTrend Technology, capturaron alrededor de un tercio del segmento trifásico doméstico en 2025 combinando ventajas de costo con soporte técnico local y firmware específico para empresas de servicios públicos. Holley, por ejemplo, mantuvo aproximadamente el 33% de participación en el dominio de medidores de electricidad de China mientras exportaba a más de 60 países a través de fábricas localizadas, subrayando cómo la escala de fabricación puede duplicarse como ventaja de exportación.

Los competidores especializados emergentes juegan en nichos de espacio en blanco como las interfaces analógicas frontales de efecto Hall o bobina Rogowski, donde la detección sin transformador beneficia a los recintos compactos. El ADE7816 de Analog Devices ejemplifica esta trayectoria, integrando seis integradores digitales que se conectan directamente con bobinas Rogowski para modernizar paneles heredados sin interrupciones. El BL0942 de Shanghai Belling ofrece un error inferior al 0,1% sin calibración de fábrica y apunta a la demanda de enchufes inteligentes de volumen gigantesco. La adquisición por parte de Infineon en 2026 de la cartera de sensores analógicos y de señal mixta no ópticos de ams OSRAM añade dispositivos de temperatura y posición que complementan su línea de semiconductores de potencia, señalando la intención de venta cruzada en las cuentas del mercado de CI de Medición de Energía.

Los planes estratégicos convergen en una integración SoC más profunda, la migración a procesos de silicio sobre aislante para espera por debajo de un milivatío y procesadores de señal digital integrados que llevan el análisis hasta el armónico 50. Las empresas que no pueden asegurar capacidad de 8 pulgadas a largo plazo o financiar el recorte de error de ganancia multipunto corren el riesgo de ser relegadas a niveles de bajo margen. Los cuellos de botella en la certificación favorecen aún más a los actores establecidos que mantienen pistas de prueba internas con trazabilidad metrológica nacional. En general, los cinco principales actores controlan colectivamente más del 50% de los ingresos globales, lo que respalda una puntuación de concentración de mercado de 6.

Líderes de la Industria de CI de Medición de Energía

Analog Devices, Inc.

Texas Instruments Incorporated

Cirrus Logic, Inc.

Silicon Laboratories Inc.

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Holley Technology lanzó la iniciativa de inteligencia artificial Huali Technology para integrar el control de calidad impulsado por inteligencia artificial y la optimización de la cadena de suministro en sus fábricas de medidores inteligentes.

- Febrero de 2026: Infineon Technologies acordó adquirir los activos de sensores analógicos y de señal mixta no ópticos de ams OSRAM por EUR 570 millones (USD 640 millones) en un acuerdo que se espera cerrar en el segundo trimestre de 2026.

- Febrero de 2026: STMicroelectronics cerró la adquisición del negocio de sensores MEMS de NXP Semiconductors, añadiendo sensores de movimiento automotrices e industriales a su cartera.

- Enero de 2026: STMicroelectronics amplió su cartera de CI de medición integrados con procesamiento integrado e interfaces de comunicación, dirigidos a medidores inteligentes y sistemas de monitoreo de energía basados en IoT.

Alcance del Informe Global del Mercado de CI de Medición de Energía

El alcance del informe incluye un análisis exhaustivo del mercado de CI de Medición de Energía, centrado en los circuitos integrados diseñados para medir y monitorear el consumo de energía en diversas aplicaciones. Estos CI se utilizan ampliamente en medidores inteligentes, equipos industriales y electrónica de consumo para garantizar un seguimiento preciso del uso de energía y una gestión eficiente de la energía. El estudio abarca la dinámica del mercado, las tendencias y los pronósticos, proporcionando información sobre los factores que impulsan el crecimiento del mercado durante el período de pronóstico.

El Informe del Mercado de CI de Medición de Energía está Segmentado por Tipo de Producto (CI de Medición de Energía Monofásicos, CI de Medición de Energía Polifásicos, CI de Medición de Energía de Sistema en Chip (Integrado con MCU) y CI de Medición de Energía Basados en Efecto Hall / Bobina Rogowski), Interfaz de Comunicación (SPI, I²C, UART y Más), Clase de Precisión (Clase 0,1, Clase 0,2, Clase 0,5 y Clase 1,0 y Superior), Aplicación de Uso Final (Medidores Inteligentes de Electricidad, Equipos Industriales de Monitoreo de Energía, Enchufes Inteligentes y Electrodomésticos Conectados, Estaciones de Carga de VE, Inversores de Energía Renovable y Microrredes, Centros de Datos y Sistemas de Gestión de Edificios) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CI de Medición de Energía Monofásicos |

| CI de Medición de Energía Polifásicos |

| CI de Medición de Energía de Sistema en Chip (Integrado con MCU) |

| CI de Medición de Energía Basados en Efecto Hall / Bobina Rogowski |

| SPI |

| I²C |

| UART |

| Otras Interfaces de Comunicación |

| Clase 0,1 |

| Clase 0,2 |

| Clase 0,5 |

| Clase 1,0 y Superior |

| Medidores Inteligentes de Electricidad |

| Equipos Industriales de Monitoreo de Energía |

| Enchufes Inteligentes y Electrodomésticos Conectados |

| Estaciones de Carga de VE |

| Inversores de Energía Renovable y Microrredes |

| Centros de Datos y Sistemas de Gestión de Edificios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | CI de Medición de Energía Monofásicos | ||

| CI de Medición de Energía Polifásicos | |||

| CI de Medición de Energía de Sistema en Chip (Integrado con MCU) | |||

| CI de Medición de Energía Basados en Efecto Hall / Bobina Rogowski | |||

| Por Interfaz de Comunicación | SPI | ||

| I²C | |||

| UART | |||

| Otras Interfaces de Comunicación | |||

| Por Clase de Precisión | Clase 0,1 | ||

| Clase 0,2 | |||

| Clase 0,5 | |||

| Clase 1,0 y Superior | |||

| Por Aplicación de Uso Final | Medidores Inteligentes de Electricidad | ||

| Equipos Industriales de Monitoreo de Energía | |||

| Enchufes Inteligentes y Electrodomésticos Conectados | |||

| Estaciones de Carga de VE | |||

| Inversores de Energía Renovable y Microrredes | |||

| Centros de Datos y Sistemas de Gestión de Edificios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de CI de Medición de Energía en 2031?

Se espera que el mercado de CI de Medición de Energía alcance USD 10,61 mil millones en 2031.

¿Qué tipo de producto lidera actualmente la participación en ingresos?

Los dispositivos polifásicos lideraron con una participación del 42,85% en 2025.

¿Por qué están ganando popularidad los dispositivos de Clase 0,1?

Las estaciones de carga de VE y los medidores de ingresos de las empresas de servicios públicos ahora requieren precisión de grado comercial, impulsando la adopción de chips de Clase 0,1.

¿Qué interfaz de comunicación se prevé que crezca más rápido?

Se proyecta que UART se expanda a una CAGR del 8,97% debido a su compatibilidad con módulos inalámbricos.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se prevé que Oriente Medio crezca a una CAGR del 8,86% hasta 2031, impulsado por iniciativas de ciudades inteligentes.

¿Qué tan concentrado está el panorama competitivo?

La participación combinada de los cinco principales actores es de aproximadamente el 55%, lo que arroja una puntuación de concentración de mercado de 6.

Última actualización de la página el: