Tamaño y Participación del Mercado de Calentadores de Aire Caliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.08 Mil millones de dólares |

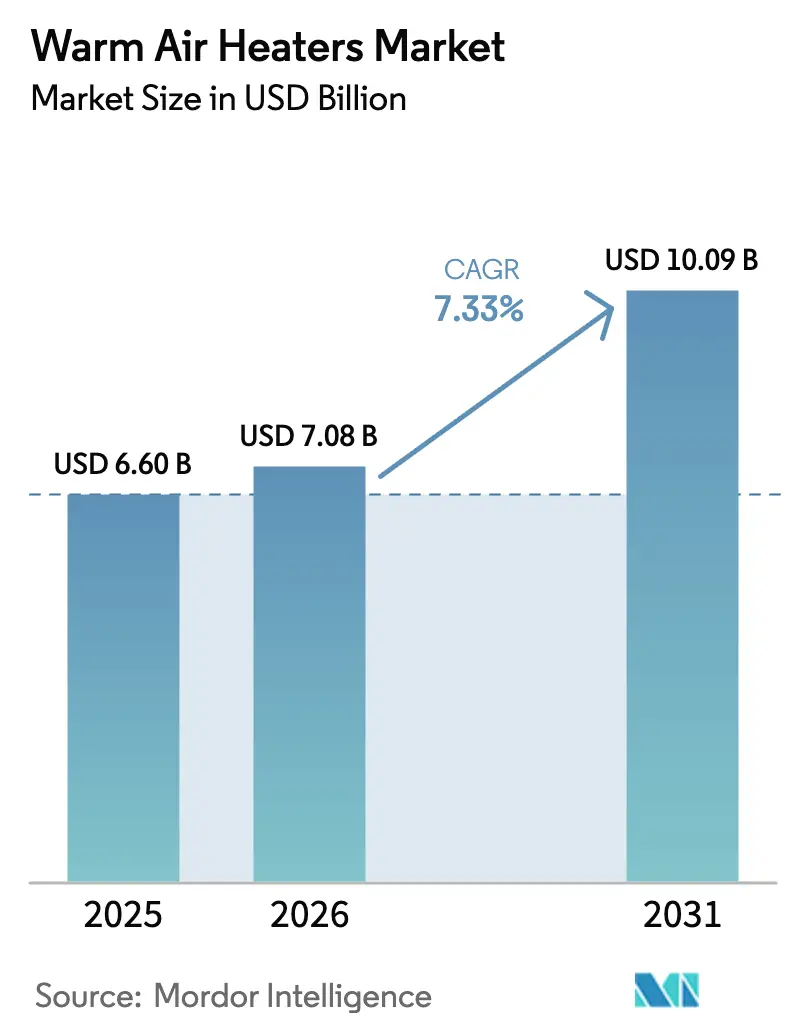

| Tamaño del Mercado (2031) | 10.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calentadores de Aire Caliente por Mordor Intelligence

El tamaño del Mercado de Calentadores de Aire Caliente fue valorado en USD 6,6 mil millones en 2025 y se estima que crecerá desde USD 7,08 mil millones en 2026 hasta alcanzar USD 10,09 mil millones en 2031, a una CAGR del 7,33% durante el período de pronóstico (2026-2031). Esta expansión refleja el papel vital de la tecnología para garantizar la continuidad operativa en entornos residenciales, comerciales, industriales y de transporte. Los códigos de eficiencia energética en edificios más estrictos, la rápida expansión de la logística de cadena de frío y los mandatos de descarbonización industrial están amplificando la demanda de reemplazo, mientras que los modelos impulsados por energías renovables abren nuevas oportunidades. El enfoque competitivo se ha desplazado hacia controles inteligentes, mejoras de eficiencia habilitadas por el Internet de las Cosas, y flexibilidad de combustible híbrido que protege a los clientes de las fluctuaciones en los precios de los combustibles fósiles. A pesar de la creciente competencia de las bombas de calor en edificios pequeños, el mercado de calentadores de aire caliente continúa prosperando porque ofrece un rápido aumento de temperatura, baja complejidad de instalación y un rendimiento confiable en procesos industriales de alta carga.

Conclusiones Clave del Informe

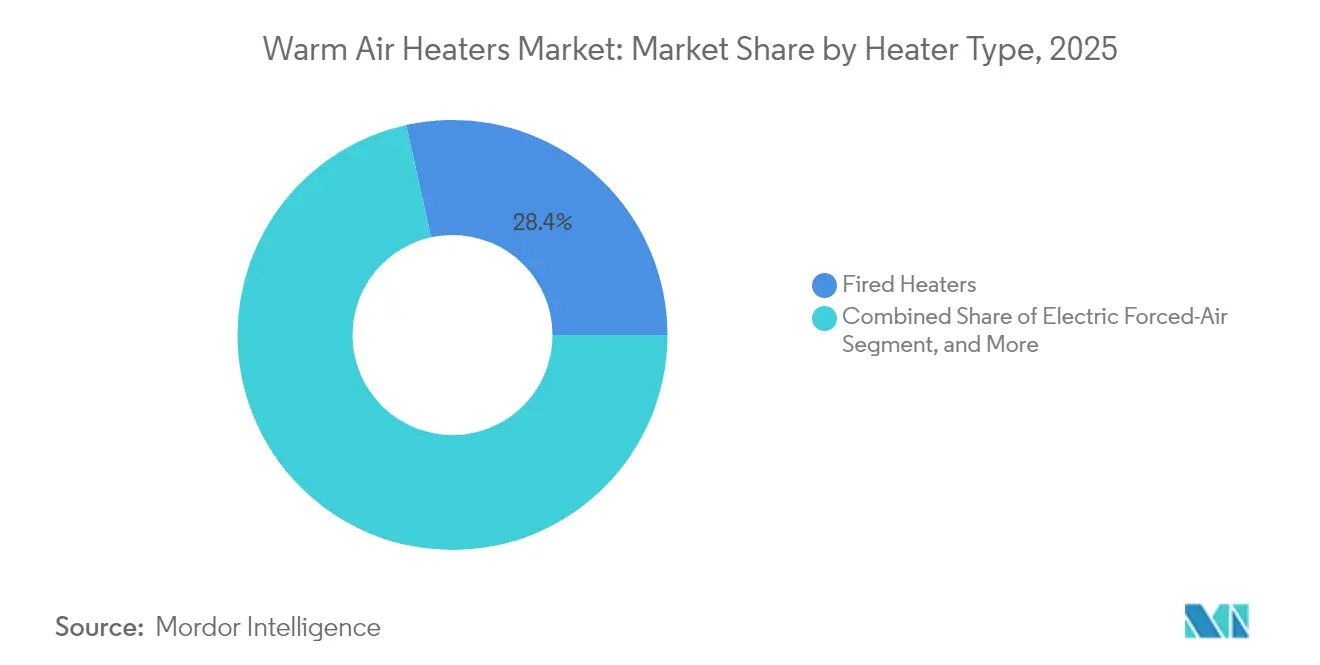

- Por tecnología, los calentadores de combustión lideraron con el 28,45% de la participación del mercado de calentadores de aire caliente en 2025, mientras que se proyecta que los calentadores eléctricos de aire forzado crezcan a una CAGR del 8,72% hasta 2031.

- Por usuario final, las instalaciones industriales representaron el 44,70% de la participación en ingresos en 2025, mientras que las aplicaciones de transporte registran la CAGR más rápida del 8,05% hasta 2031.

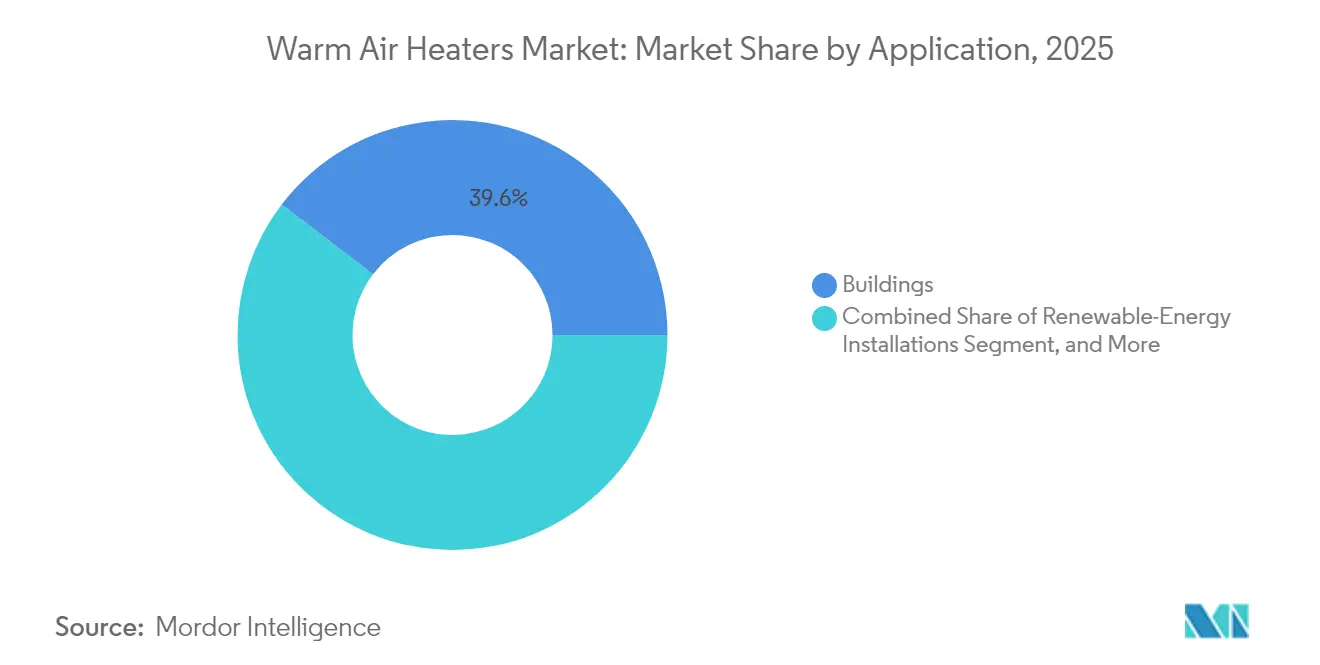

- Por aplicación, los edificios representaron el 39,62% de la participación del tamaño del mercado de calentadores de aire caliente en 2025, mientras que se prevé que las instalaciones de energía renovable se expandan a una CAGR del 8,41% para 2031.

- Por fuente de combustible y energía, las unidades a gas retuvieron el 35,10% de la participación en 2025, pero se espera que los sistemas solares registren la CAGR más fuerte del 9,12% hasta 2031.

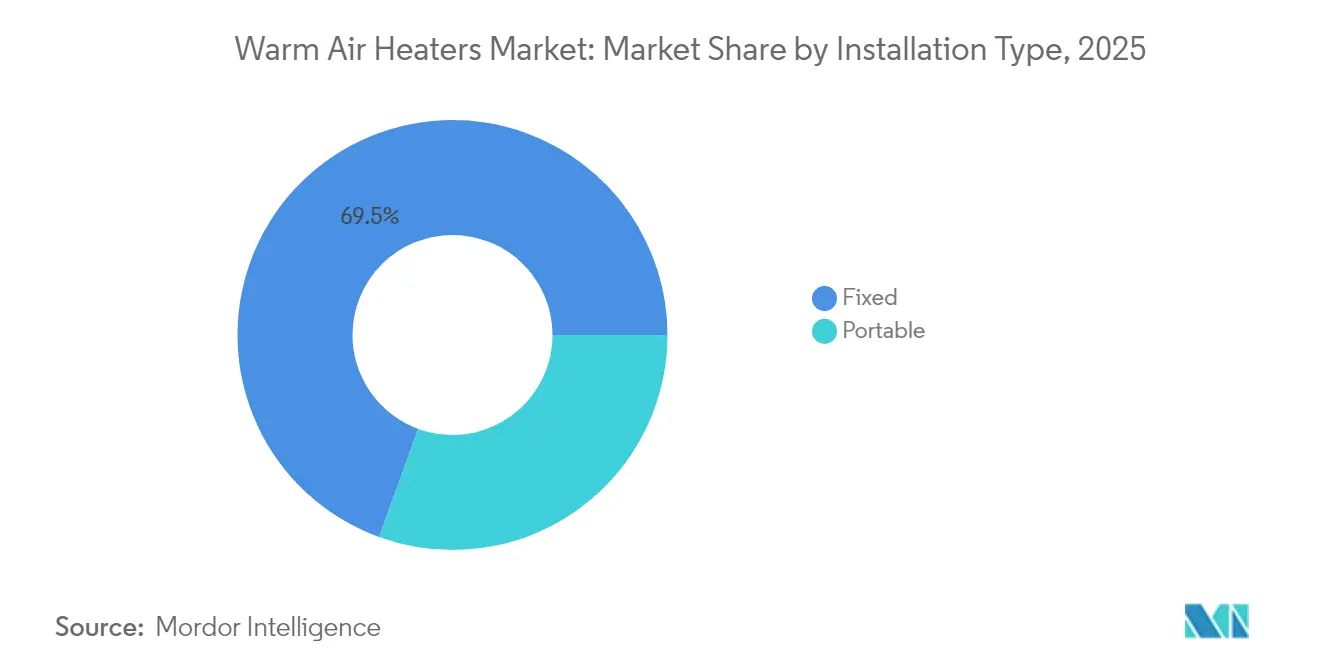

- Por tipo de instalación, los sistemas fijos mantuvieron el 69,45% de los ingresos de 2025, mientras que los calentadores portátiles avanzan a una CAGR del 7,78% hasta 2031.

- Por potencia de salida, el rango de 20-60 kW capturó el 50,05% de las ventas de 2025, aunque las unidades de menos de 20 kW están destinadas a crecer más rápidamente a una CAGR del 7,84% durante el horizonte de pronóstico.

- Por canal de ventas, las entregas de fabricantes de equipos originales representaron el 59,55% de la participación en 2025, pero las transacciones de posventa y minoristas se están acelerando a una CAGR del 8,93% hasta 2031.

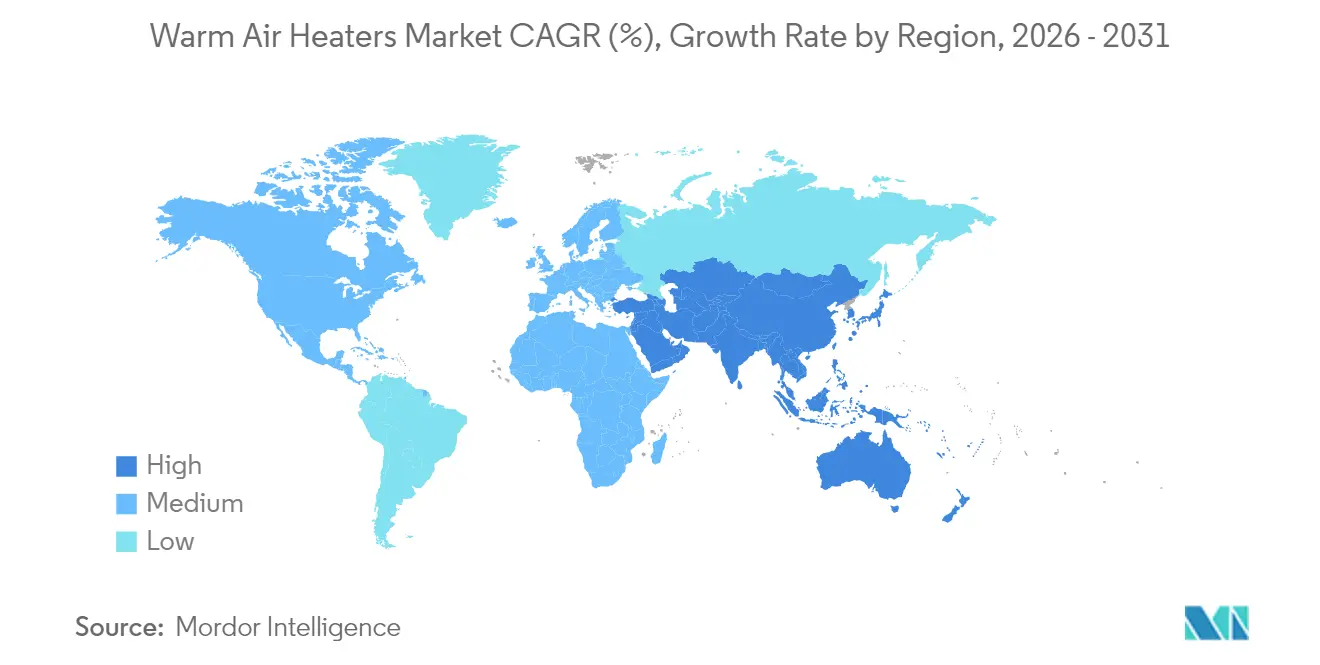

- Por geografía, Europa dominó con el 29,70% de participación en 2025, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento a una CAGR del 8,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calentadores de Aire Caliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de eficiencia energética en edificios más estrictos (global) | +1.20% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Incentivos de electrificación para calefacción de espacios | +0.90% | América del Norte y UE como núcleo, con expansión hacia APAC | Largo plazo (≥4 años) |

| Mandatos de descarbonización industrial | +1.10% | Global, concentrado en mercados desarrollados | Largo plazo (≥4 años) |

| Expansión de la cadena de frío en alimentos y farmacéuticos | +0.80% | Global, con aceleración en APAC y MEA | Mediano plazo (2-4 años) |

| Demanda de calefacción portátil en obras de construcción | +0.60% | Global, con variaciones estacionales por región | Corto plazo (≤2 años) |

| Modernizaciones de optimización basadas en IoT en el mercado de posventa | +0.70% | Adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Eficiencia Energética en Edificios Más Estrictos Impulsan la Transformación del Mercado

Los mandatos de nueva construcción y modernización ahora exigen calificaciones de eficiencia estacional más altas. La Directiva de Eficiencia Energética de los Edificios de la Unión Europea obliga a todas las nuevas estructuras a cumplir criterios de energía casi nula a partir de 2024, impulsando a los compradores hacia calentadores de aire caliente avanzados equipados con combustión por condensación o ventiladores de velocidad variable.[1]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios," energy.europa.eu Una restricción normativa similar se está extendiendo por las jurisdicciones de América del Norte bajo ASHRAE 90.1, ampliando la base de modernización disponible. Como resultado, los fabricantes priorizan la I+D en intercambiadores de calor de alta eficiencia y controles inteligentes que modulan automáticamente las tasas de combustión para satisfacer las auditorías de cumplimiento. Una cobertura generalizada del 70% del área de piso global para 2025 se traduce en una oportunidad de varios miles de millones de dólares para modelos de eficiencia premium.[2]Agencia Internacional de Energía, "Informe de Bombas de Calor 2024," iea.org El impulsor es de mediano plazo porque muchos códigos de construcción nacionales se actualizan en ciclos de tres a cinco años, pero una vez promulgados, desencadenan adquisiciones inmediatas.

Los Incentivos de Electrificación Reconfiguran la Combinación de Tecnologías de Calefacción

América del Norte y Europa han destinado grandes reembolsos que favorecen la calefacción eléctrica. Por ejemplo, la Ley de Reducción de la Inflación de los Estados Unidos asigna USD 4.300 millones para incentivos de electrodomésticos eléctricos, subsidiando directamente la adopción de calentadores eléctricos de aire forzado en aplicaciones industriales de baja temperatura.[3]Comisión Europea, "Edificios de Eficiencia Energética," energy.europa.eu Donde las bombas de calor no pueden proporcionar el diferencial de temperatura o la tasa de aumento necesarios, los calentadores eléctricos de aire caliente llenan el vacío. Los proveedores están lanzando bobinas de mayor densidad de vatios y tarjetas de disparo con rectificadores controlados por silicio para aprovechar esta ventana de financiamiento. El efecto es a largo plazo porque los programas de reembolso se extienden durante una década y se complementan con objetivos de descarbonización de la red que aumentan la fracción renovable en la electricidad suministrada.

Los Mandatos de Descarbonización Industrial Aceleran la Adopción

Los compromisos posteriores a la COP28 exigen que las industrias reduzcan drásticamente las emisiones de alcance 2, fomentando un cambio hacia calentadores de aire caliente eléctricos, solares o de biomasa. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea fija un precio al CO₂ incorporado en los bienes importados, ampliando la carga de cumplimiento para los exportadores y acelerando las actualizaciones de calentadores.[4]Agencia Internacional de Energías Renovables, "Triplicar la Energía Renovable para 2030," irena.org Por lo tanto, las multinacionales están especificando calentadores listos para energías renovables con precalentamiento fotovoltaico o impulsores solares térmicos. El impacto del impulsor es global, pero más agudo en los mercados desarrollados que aplican divulgaciones de descarbonización.

La Expansión de la Infraestructura de Cadena de Frío Genera Demanda Especializada

La capacidad global de almacenamiento refrigerado se expandió un 18% en 2024, especialmente para productos farmacéuticos y alimentos perecederos. Los calentadores de aire caliente sirven para la gestión de zonas libres de heladas, ciclos de descongelación y respaldo de emergencia. Los almacenes farmacéuticos deben cumplir con la validación de la Administración de Alimentos y Medicamentos para rangos consistentes de ±2 °C, impulsando la demanda de calentadores eléctricos redundantes con sensores remotos. Asia-Pacífico muestra la construcción de capacidad más rápida, dando prioridad a diseños de calentadores escalables y modulares que puedan instalarse dentro de plazos logísticos ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de los combustibles fósiles | -0.80% | Global, con variaciones regionales | Corto plazo (≤2 años) |

| Creciente amenaza de sustitución por bombas de calor | -1.10% | Principalmente América del Norte y UE | Mediano plazo (2-4 años) |

| Presión sobre los márgenes de los fabricantes de equipos originales por metales básicos | -0.40% | Regiones de fabricación global | Corto plazo (≤2 años) |

| Retiros de seguridad y responsabilidades regulatorias | -0.30% | Enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Volátiles de los Combustibles Fósiles Crean Incertidumbre en el Mercado

Los índices de referencia europeos del gas natural oscilaron entre EUR 25 y EUR 45 por MWh (USD 28 – USD 50 por MWh) en 2024, distorsionando los cálculos de recuperación de la inversión para los calentadores a gas. Una volatilidad similar en el crudo Brent aumenta la vacilación hacia los modelos a petróleo. Los compradores retrasan los ciclos de reemplazo, esperando claridad en los precios, lo que deprime la demanda a corto plazo aunque muchos eventualmente adoptan sistemas más eficientes o híbridos para protegerse de la volatilidad futura.

La Creciente Amenaza de Sustitución por Bombas de Calor Intensifica la Competencia

Los envíos globales de bombas de calor aumentaron un 35% en 2024 hasta 20 millones de unidades, extendiendo el rendimiento hasta -25 °C y erosionando la penetración de los calentadores de aire caliente en nuevas construcciones residenciales. Los generosos subsidios de hasta USD 14.000 por vivienda en los Estados Unidos inclinan la ecuación de costos, alentando a los consumidores a prescindir de los calentadores de combustión tradicionales. El efecto de mediano plazo de la restricción es más fuerte en Europa y América del Norte, donde el etiquetado de eficiencia energética orienta la elección del usuario final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Calentador: El Impulso Eléctrico Desafía el Liderazgo de los Calentadores de Combustión

La categoría de calentadores de combustión retuvo una participación dominante del 28,45% del mercado de calentadores de aire caliente en 2025, en gran parte porque los hornos industriales y los procesos de alta demanda dependen de unidades de combustión directa para una transferencia de calor rápida. Sin embargo, los modelos eléctricos de aire forzado están escalando rápidamente, beneficiándose de la alineación política con la descarbonización de la red y resultando atractivos en líneas de alimentos y farmacéuticos con temperatura crítica. Ese cambio se traduce en una CAGR del 8,72% para los sistemas eléctricos, la más rápida dentro del horizonte de la categoría. La I+D en curso se centra en variadores de frecuencia y elementos calefactores de carburo de silicio que elevan la eficiencia de conversión de energía al tiempo que acortan los tiempos de arranque. Los diseños de convección y radiantes atienden zonas de nicho como salas limpias o muelles de carga abiertos, ofreciendo cada uno confort térmico específico con menor perturbación del flujo de aire.

Un campo de batalla competitivo clave son los controles. Los proveedores están agrupando pasarelas de computación en el borde que sincronizan los calentadores con las redes de automatización de edificios, desbloqueando el mantenimiento predictivo y la optimización remota. Los módulos híbridos solares e integrados con baterías siguen siendo incipientes, pero atraen el interés de los centros logísticos fuera de la red. A medida que los incentivos de electrificación se amplían, los fabricantes que mejoren la durabilidad de las bobinas y reduzcan la deriva de resistencia capturarán participación de los productos de combustión heredados. En general, el mercado de calentadores de aire caliente seguirá valorando la fiabilidad a alta temperatura, pero los incrementos de participación se acumularán en torno a plataformas eléctricas e inteligentes.

Por Usuario Final: La Escala Industrial se Encuentra con el Auge del Transporte

Las instalaciones industriales mantuvieron el 44,70% del mercado de calentadores de aire caliente en 2025 por valor, reflejando diversas necesidades que van desde hornos de curado y líneas de envasado hasta la prevención de heladas en almacenes. Las industrias de proceso valoran la rápida tasa de aumento y la robustez de las unidades a gas o eléctricas de alta potencia, consolidando el liderazgo de este segmento. Mientras tanto, el sector del transporte avanza a una CAGR del 8,05%, respaldado por los parques de carga de vehículos eléctricos que requieren calefacción de recintos para proteger la electrónica de potencia y por las crecientes operaciones logísticas de cross-dock que dependen de unidades de aire forzado para una rotación rápida.

En contraste, la penetración residencial es estable pero está desafiada por la adopción de bombas de calor, especialmente en nuevas viviendas que cumplen con los códigos. Las oficinas comerciales y las tiendas minoristas muestran un crecimiento modesto vinculado a iniciativas de calidad del aire interior que prefieren los calentadores de aire caliente de alta circulación sobre los paneles radiantes. En todos los segmentos, la demanda tiende hacia la filtración integrada del flujo de aire y los paneles de control de energía en tiempo real, lo que permite a los administradores de instalaciones validar métricas de ahorro para los informes de ESG.

Por Aplicación: Los Edificios Dominan Mientras los Sitios de Energía Renovable Surgen

Los edificios capturaron la mayor participación del mercado de calentadores de aire caliente con el 39,62% en 2025, abarcando escuelas, hospitales, centros comerciales y viviendas multifamiliares que colectivamente requieren una calefacción estacional sustancial. La actividad de modernización se acelera a medida que los propietarios buscan calificaciones de confort de ocupación y divulgaciones de carbono operacional. Sin embargo, el segmento más dinámico son las instalaciones de energía renovable, proyectadas para crecer un 8,41% anualmente. Los operadores de parques solares despliegan calentadores de baja potencia para prevenir caídas de eficiencia inducidas por el polvo en los paneles, mientras que los integradores de almacenamiento de baterías dependen de unidades eléctricas compactas para la gestión térmica.

Las plantas de generación de energía, en particular los sitios de turbinas de gas en climas fríos, continúan especificando calentadores a gas de alta potencia para evitar el congelamiento de las paletas y garantizar una capacidad de arranque rápido. Los proyectos de túneles y los complejos de edificios portátiles representan nichos más pequeños pero constantes, ilustrando la adaptabilidad de la tecnología en diversos entornos de infraestructura.

Por Fuente de Combustible y Energía: El Auge Solar Desafía el Predominio del Gas

Las soluciones a gas mantuvieron el 35,10% de los ingresos de 2025, ancladas por redes de distribución maduras y precios de combustible históricamente favorables. Sin embargo, los calentadores solares muestran una CAGR del 9,12% a medida que los costos de los módulos fotovoltaicos disminuyen y las empresas se comprometen con la neutralidad de carbono de alcance 2. Las unidades eléctricas también se están expandiendo, aprovechando la creciente participación renovable en las redes de servicios públicos, lo que mejora la sostenibilidad percibida de la calefacción por resistencia. Los sistemas de biomasa e híbridos ocupan entornos agrícolas y de campus especializados donde la disponibilidad de combustible y los créditos de política convergen.

La transición es gradual, y muchos operadores eligen actualizaciones por etapas: modelos de gas por condensación para eficiencia a corto plazo, seguidos de modernizaciones de precalentamiento solar una vez que se cumplen las tasas de rentabilidad internas. La economía regional del combustible, los regímenes regulatorios y la preparación de la infraestructura moderan el ritmo de sustitución, aunque la trayectoria apunta inequívocamente hacia insumos de menor contenido de carbono.

Por Potencia de Salida: Las Unidades de Rango Medio Dominan, los Sistemas Pequeños Lideran el Crecimiento

Los calentadores de rango medio de 20-60 kW mantuvieron el 50,05% de los ingresos de 2025, equilibrando la capacidad y el consumo de energía para las propiedades comerciales convencionales. Los fabricantes se centran en quemadores modulatorios y elementos eléctricos de múltiples etapas en esta clase para satisfacer diversos perfiles de carga parcial. Por debajo de 20 kW, la demanda crece más rápidamente a una CAGR del 7,84% a medida que las estrategias de zonificación y las oficinas modulares enfatizan el control de temperatura de grano fino. La integración de termostatos inteligentes y la compatibilidad con asistentes de voz ayuda a los proveedores a diferenciarse en este ámbito.

Por encima de 60 kW, los compradores de la industria pesada permanecen leales debido al rendimiento térmico insustituible, aunque buscan eficiencias de condensación y recuperación de calor de gases de combustión para moderar las facturas de combustible. La segmentación por potencia de salida indica un giro general de la industria hacia una calefacción descentralizada y de tamaño adecuado que se alinea con las ganancias de mejora de la envolvente en la arquitectura de nueva construcción.

Por Tipo de Instalación: Base Fija con Flexibilidad Portátil

Los sistemas fijos representaron el 69,45% de las ventas de 2025 gracias a su colocación permanente en fábricas, escuelas y centros logísticos que requieren garantía de calefacción durante todo el año. Estas instalaciones se integran cada vez más con los paneles de automatización de edificios, permitiendo el equilibrio centralizado de carga y la participación en respuesta a la demanda. Los calentadores portátiles, aunque de menor gasto inicial, se expandirán un 7,78% por año a medida que los proyectos de construcción, los refugios de socorro en casos de desastre y el comercio minorista temporal prefieran la calidez de tipo enchufar y usar. Los paquetes de baterías de iones de litio y los termostatos inalámbricos ahora equipan las gamas portátiles, extendiendo el tiempo de funcionamiento y la supervisión.

El costo total de propiedad es el factor decisivo. Para activos de larga vida, las unidades fijas ofrecen una eficiencia de ciclo de vida superior una vez que los conductos y la zonificación están optimizados. Por el contrario, los modelos portátiles capturan clientes que buscan un despliegue rápido con mínimos trámites de permisos. Con el tiempo, la uniformidad del firmware inteligente en ambos formatos permitirá a los fabricantes ofrecer servicios de análisis y garantías de rendimiento remoto como valor añadido.

Por Canal de Ventas: Las Entregas de Fabricantes de Equipos Originales Ceden Terreno al Dinamismo del Posventa

Los canales de fabricantes de equipos originales capturaron el 59,55% de los envíos de 2025 porque los grandes proyectos de construcción y modernización típicamente especifican paquetes mecánicos completos. Sin embargo, los canales de posventa y minoristas están ganando impulso a una CAGR del 8,93%, reflejando la creciente base instalada que requiere piezas de repuesto e intercambios rápidos de calentadores. Las plataformas de comercio electrónico ahora muestran paneles de comparación que destacan los indicadores clave de rendimiento de consumo de energía, agilizando las decisiones de compra para pequeñas empresas y propietarios de viviendas.

Los distribuidores orientados al servicio agrupan contratos de instalación e inspección periódica, cultivando ingresos recurrentes más allá de la venta inicial. A medida que los ciclos de vida de los productos se alargan, las actualizaciones de firmware remoto a través de pasarelas celulares desplazarán aún más la captura de valor hacia el mercado de posventa, reforzando su importancia estratégica.

Análisis Geográfico

Europa lideró con una participación del 29,70% del mercado de calentadores de aire caliente en 2025, sostenida por políticas destacadas como la Oleada de Renovación, que ha destinado EUR 150 mil millones (USD 165 mil millones) para modernizaciones de eficiencia para 2030. Los objetivos de descarbonización industrial y las transferencias del precio del carbono también impulsan la demanda eléctrica e híbrida solar en Alemania, Francia y el Reino Unido. Los reguladores emplean umbrales mínimos de eficiencia de Ecodiseño que efectivamente retiran las unidades de combustión de baja calidad, asegurando un flujo de oportunidades de reemplazo. La demanda estacional de calefacción sigue siendo pronunciada en el norte de Europa, garantizando un volumen base incluso durante las desaceleraciones macroeconómicas.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,28% hasta 2031, impulsada por la expansión manufacturera de China e India y las vastas inversiones en cadena de frío. La iniciativa de energía limpia financiada centralmente por China asigna USD 440 mil millones a la infraestructura de electrificación hasta 2025, estimulando la adopción de calentadores eléctricos de gran formato en plantas de baterías para vehículos eléctricos y fábricas de semiconductores. Las zonas logísticas del sudeste asiático, mientras tanto, optan por unidades portátiles a gas que se adaptan a los términos de arrendamiento variables. Los productores locales aprovechan la mano de obra competitiva en costos para fijar precios agresivos, aunque las marcas globales mantienen una ventaja en proyectos industriales y farmacéuticos de alta especificación.

América del Norte mantiene un crecimiento sólido impulsado por reemplazos, ya que la Ley de Inversión en Infraestructura y Empleos proporciona USD 65 mil millones en mejoras de edificios que priorizan la calefacción eléctrica libre de riesgos. Los estados del norte experimentan consistentemente largas temporadas de calefacción, manteniendo la demanda predecible. El precio del carbono de Canadá, que escala hasta CAD 170 (USD 133) por tonelada de CO₂ para 2030, incentiva las conversiones de petróleo a gas o de gas a electricidad en las carteras de bienes raíces comerciales. En Oriente Medio y África, los auges de la construcción en los estados del Consejo de Cooperación del Golfo y los proyectos de almacenamiento en frío en el África subsahariana producen bolsas de demanda emergente, aunque desde una base baja.

Panorama Competitivo

El mercado de calentadores de aire caliente muestra una fragmentación moderada. Los fabricantes globales como Lennox International, Johnson Controls y Daikin Industries compiten en amplitud de cartera, cobertura internacional de posventa y velocidad de I+D. Cada uno invierte fuertemente en plataformas de Internet de las Cosas que unifican los calentadores con enfriadores y unidades de manejo de aire, permitiendo rutinas de servicio predictivo que minimizan el tiempo de inactividad. Los especialistas de nivel medio como Modine Manufacturing se dirigen a nichos industriales como las cabinas de curado de pintura, centrándose en la robustez y las tolerancias de alta temperatura. Las solicitudes de patentes para métodos de eficiencia y control aumentaron un 28% en 2024, señalando una intensa competencia por la propiedad intelectual.

Estratégicamente, los líderes del mercado persiguen escala y alcance. La adquisición de USD 2.800 millones de la división de HVAC de Hitachi por parte de Johnson Controls amplió su alcance en Asia-Pacífico e inyectó conocimientos avanzados de bombas de calor en su línea de diseño de calentadores. Trane Technologies realizó tres adquisiciones orientadas a calentadores eléctricos y renovables, reflejando la urgencia de alinearse con las hojas de ruta de descarbonización. Los nuevos participantes ofrecen capas de optimización habilitadas por inteligencia artificial que se adaptan a las flotas heredadas, extrayendo ahorros de energía sin costosos intercambios de equipos. El tablero competitivo ahora se extiende más allá del hardware para abarcar análisis de datos y contratos de energía como servicio, reconfigurando los grupos de ingresos a mediano plazo.

De cara al futuro, la diferenciación dependerá de las características nativas digitales, las métricas de emisiones del ciclo de vida verificadas y la resiliencia de la cadena de suministro ante los precios volátiles de los metales. Las asociaciones entre proveedores de calentadores y empresas integradoras de energías renovables se acelerarán, particularmente para aplicaciones fuera de la red o parques industriales con restricciones de red. El entorno general favorece a los actores que pueden equilibrar la competitividad en costos con características premium y garantías de cumplimiento.

Desarrollos Recientes de la Industria

- Octubre de 2025: La Comisión Europea publicó los Términos y Condiciones finales para la primera subasta piloto de EUR 1 mil millones para descarbonizar el calor industrial, ofreciendo primas fijas a cinco años proporcionales a la reducción de CO₂ para proyectos que utilicen calor eléctrico o renovable.

- Septiembre de 2025: BASF inició la construcción de una bomba de calor industrial de menos de 50 MW en su planta de Ludwigshafen que generará hasta 500.000 toneladas de vapor libre de CO₂ anualmente, respaldada por hasta EUR 310 millones en financiamiento alemán de Contratos por Diferencia de Carbono.

- Septiembre de 2025: Vonovia SE se asoció con EnerCube y DFA Demonstrationsfabrik Aachen para producir en masa Cubos de Bomba de Calor prefabricados para bloques de apartamentos, con el objetivo de 1.000 unidades para 2029 para descarbonizar más de 20.000 residencias alemanas.

- Julio de 2025: Heaten aseguró una asociación estratégica con Advent International, que financiará la expansión de capacidad, el lanzamiento de nuevos productos y posibles fusiones y adquisiciones para acelerar el crecimiento en soluciones de calefacción avanzadas.

Alcance del Informe Global del Mercado de Calentadores de Aire Caliente

El Informe del Mercado de Calentadores de Aire Caliente está Segmentado por Tipo (Calentadores de Combustión, Calentadores Eléctricos de Aire Forzado, Calentadores de Convección, Calentadores Radiantes, Otros), Usuario Final (Residencial, Comercial, Industrial, Transporte), Aplicación (Edificios, Generación de Energía, Procesos Industriales, Otros), Fuente de Combustible/Energía (Gas, Eléctrico, Solar, Otros), Tipo de Instalación (Portátil, Fijo), Potencia de Salida (<20 kW, 20-60 kW, >60 kW), Canal de Ventas (Fabricantes de Equipos Originales, Posventa/Minorista), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Calentadores de Combustión |

| Calentadores Eléctricos de Aire Forzado |

| Calentadores de Convección |

| Calentadores Radiantes |

| Calentadores Radiantes de Tubo |

| Calentadores de Conducto |

| Calentadores de Recinto |

| Sopletes de Calor y Calentadores de Llama |

| Calentadores de Habitación |

| Otros Tipos de Calentadores |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Túneles |

| Generación de Energía |

| Procesos Industriales |

| Edificios |

| Edificios Portátiles |

| Instalaciones de Energía Renovable |

| Otras Aplicaciones |

| A Petróleo |

| A Gas |

| Eléctrico |

| Solar |

| Otras Fuentes de Combustible / Energía |

| Más de 20 kW |

| 20 - 60 kW |

| Menos de 60 kW |

| Portátil |

| Fijo |

| Fabricantes de Equipos Originales |

| Posventa / Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Calentador | Calentadores de Combustión | |

| Calentadores Eléctricos de Aire Forzado | ||

| Calentadores de Convección | ||

| Calentadores Radiantes | ||

| Calentadores Radiantes de Tubo | ||

| Calentadores de Conducto | ||

| Calentadores de Recinto | ||

| Sopletes de Calor y Calentadores de Llama | ||

| Calentadores de Habitación | ||

| Otros Tipos de Calentadores | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Transporte | ||

| Por Aplicación | Túneles | |

| Generación de Energía | ||

| Procesos Industriales | ||

| Edificios | ||

| Edificios Portátiles | ||

| Instalaciones de Energía Renovable | ||

| Otras Aplicaciones | ||

| Por Fuente de Combustible / Energía | A Petróleo | |

| A Gas | ||

| Eléctrico | ||

| Solar | ||

| Otras Fuentes de Combustible / Energía | ||

| Por Potencia de Salida | Más de 20 kW | |

| 20 - 60 kW | ||

| Menos de 60 kW | ||

| Por Tipo de Instalación | Portátil | |

| Fijo | ||

| Por Canal de Ventas | Fabricantes de Equipos Originales | |

| Posventa / Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de calentadores de aire caliente?

El mercado de calentadores de aire caliente está valorado en USD 7,08 mil millones en 2026, creciendo hacia USD 10,09 mil millones para 2031.

¿Qué región lidera las ventas de calentadores de aire caliente?

Europa mantuvo la mayor participación del 29,70% en 2025 debido a los estrictos códigos de eficiencia energética y los incentivos de modernización.

¿Qué aplicación se está expandiendo más rápidamente?

Las instalaciones de energía renovable son la aplicación de más rápido crecimiento, con una CAGR proyectada del 8,41% hasta 2031.

¿Cómo están ganando terreno los calentadores eléctricos de aire caliente?

Los incentivos de electrificación, la descarbonización de la red y la mejora de la tecnología de bobinas de alta potencia impulsan una CAGR del 8,72% para los modelos eléctricos de aire forzado.

¿Por qué es importante el sector del transporte para la demanda futura?

Los almacenes, los centros logísticos y los recintos de carga de vehículos eléctricos necesitan calor de aire forzado confiable, impulsando el segmento de transporte a una CAGR del 8,05%.

Última actualización de la página el: