Tamaño y Participación del Mercado de Robots Vestibles para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

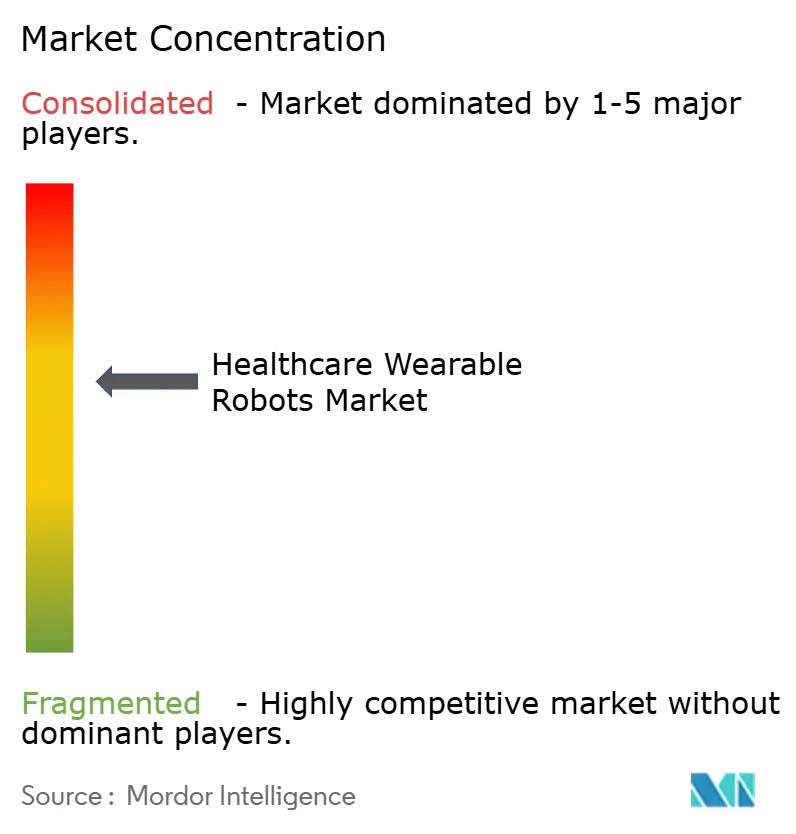

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Vestibles para la Salud por Mordor Intelligence

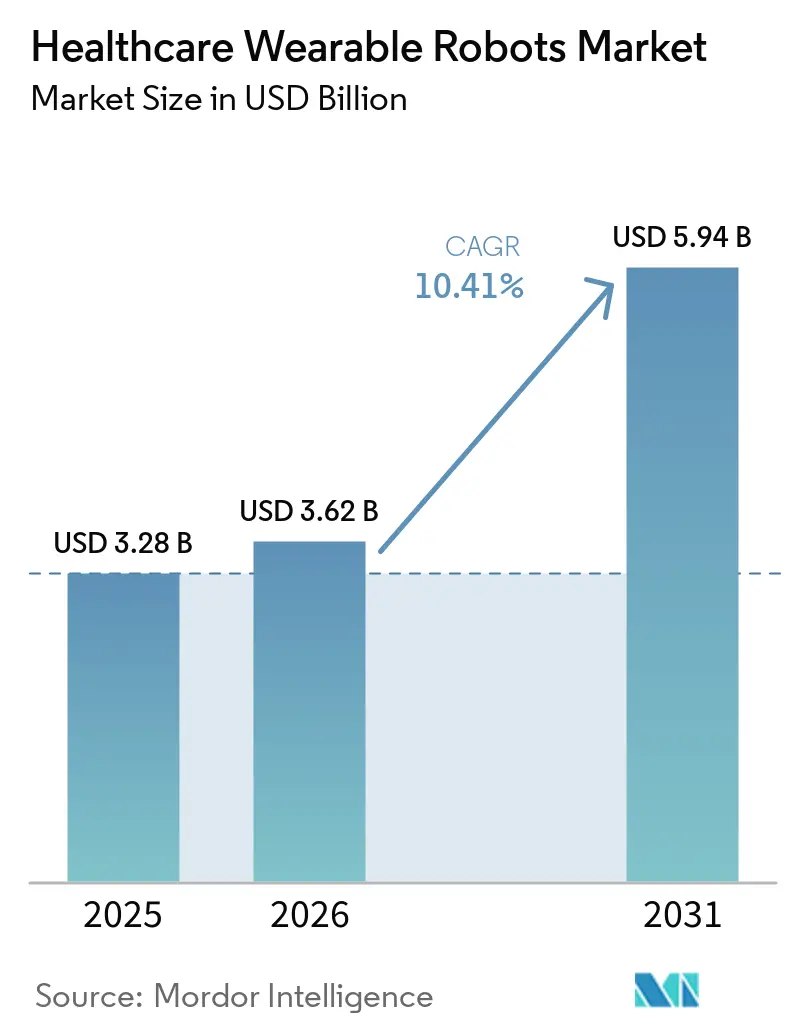

Se proyecta que el tamaño del Mercado de Robots Vestibles para la Salud se expanda de USD 3,28 mil millones en 2025 y USD 3,62 mil millones en 2026 a USD 5,94 mil millones en 2031, registrando una CAGR del 10,41% entre 2026 y 2031.

La ampliación de la cobertura de reembolso en los Estados Unidos, Japón y Alemania está remodelando la demanda con mayor rapidez que las mejoras incrementales de hardware, dado que los pagadores tratan ahora la terapia asistida por exoesqueleto como sustituto de la atención institucional a largo plazo [1]Centros de Servicios de Medicare y Medicaid, "Cobertura de Medicare para la Terapia Asistida por Exoesqueleto," cms.gov. Las autorizaciones 510(k) de la FDA para tres sistemas de nueva generación entre 2024 y 2025 comprimieron el retraso regulatorio tradicional de 18 a 24 meses a menos de un año, acelerando el tiempo hasta la generación de ingresos para los nuevos participantes. Los avances en exotrajes blandos que reducen el tiempo de colocación de 15 minutos a menos de 3 minutos están ampliando el segmento de atención domiciliaria y otorgando ventaja de primer movimiento a los proveedores capaces de combinar actuación textil, telemetría en la nube y precios reducidos. Por el lado de la demanda, la incidencia mundial de accidentes cerebrovasculares ascendió a 12,2 millones de casos en 2024 y se proyecta que alcance 15,3 millones en 2030, mientras que la población mayor de 60 años crecerá de 1.400 millones en 2024 a 2.100 millones a finales de la década, creando un viento de cola estructural que desvincula el crecimiento de los ciclos de gasto de capital a corto plazo.

Conclusiones Clave del Informe

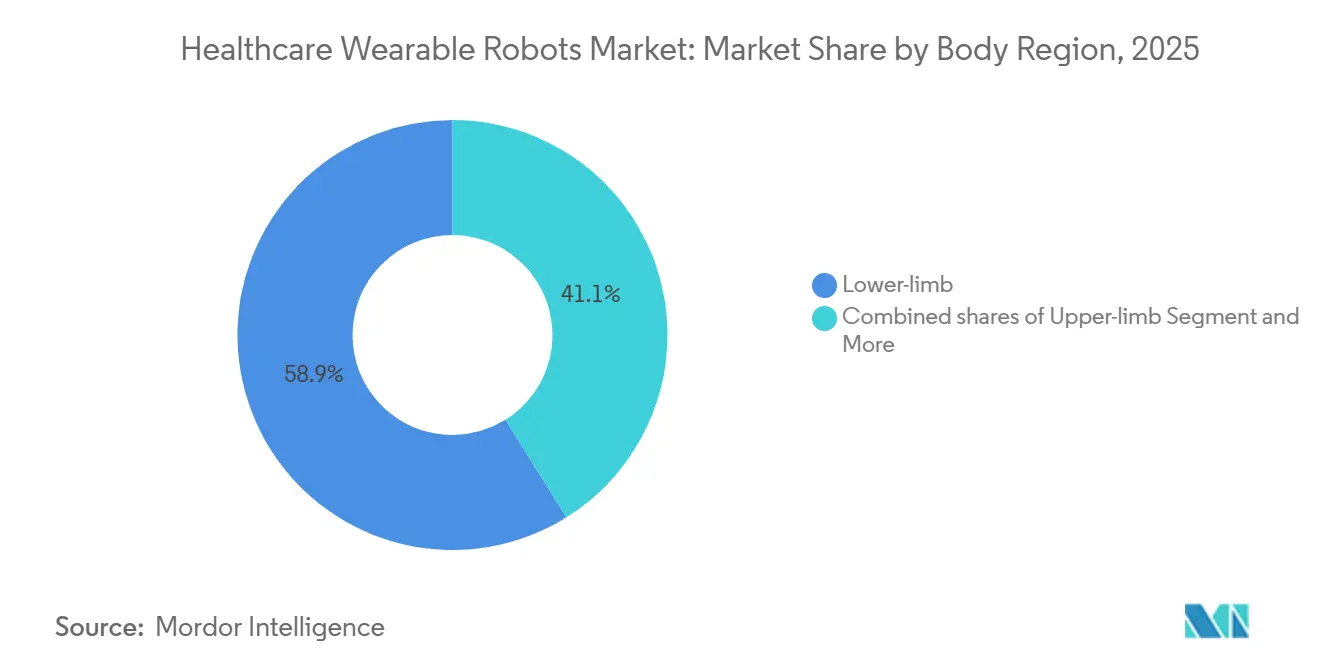

- Por región corporal, los exoesqueletos de miembro inferior lideraron con el 58,9% de la participación del mercado de robots vestibles para la salud en 2025, aunque se proyecta que los sistemas de miembro superior avancen a una CAGR del 10,96% hasta 2031.

- Por tipo de armazón, los diseños rígidos representaron el 58,96% del tamaño del mercado de robots vestibles para la salud en 2025, aunque los exotrajes blandos se están expandiendo a una CAGR del 11,13% entre 2026 y 2031, superando a todos los demás tipos de armazón.

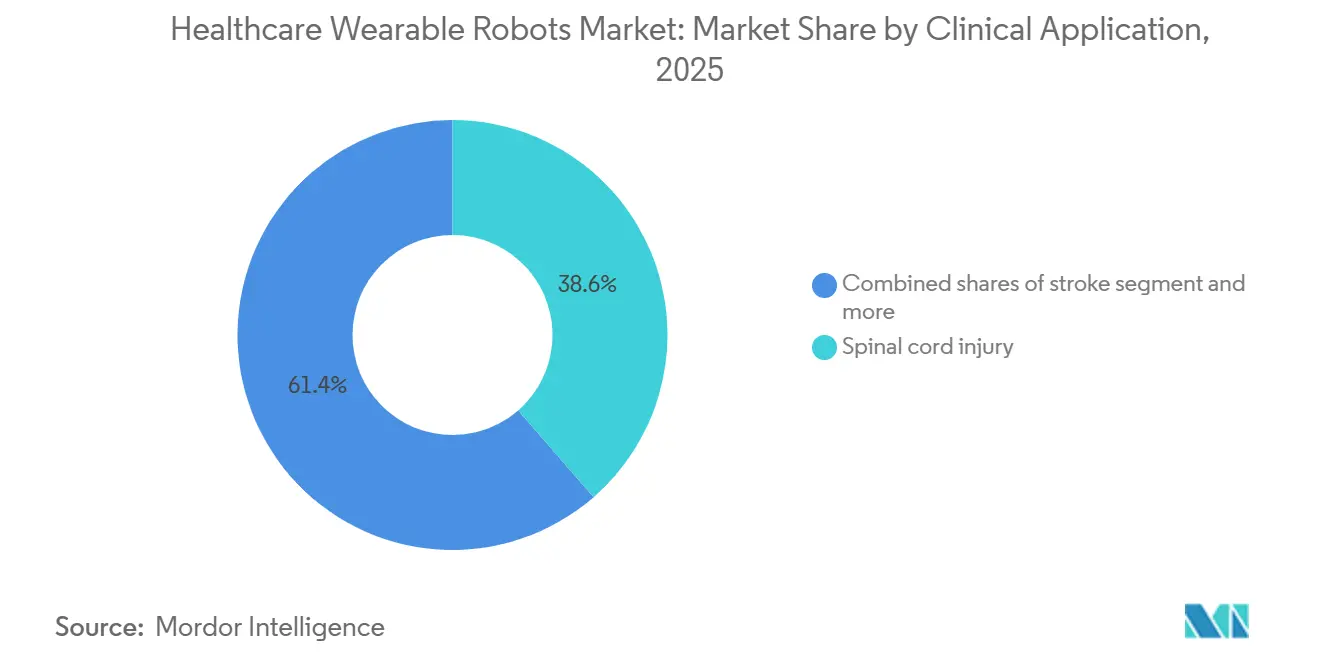

- Por aplicación clínica, la lesión de médula espinal mantuvo una participación de ingresos del 38,6% en 2025, mientras que la rehabilitación de accidentes cerebrovasculares está creciendo a una CAGR del 10,87% hasta 2031.

- Por usuario final, los hospitales retuvieron el 43,12% de participación en 2025; los despliegues de atención domiciliaria están aumentando a una CAGR del 10,75% hasta 2031.

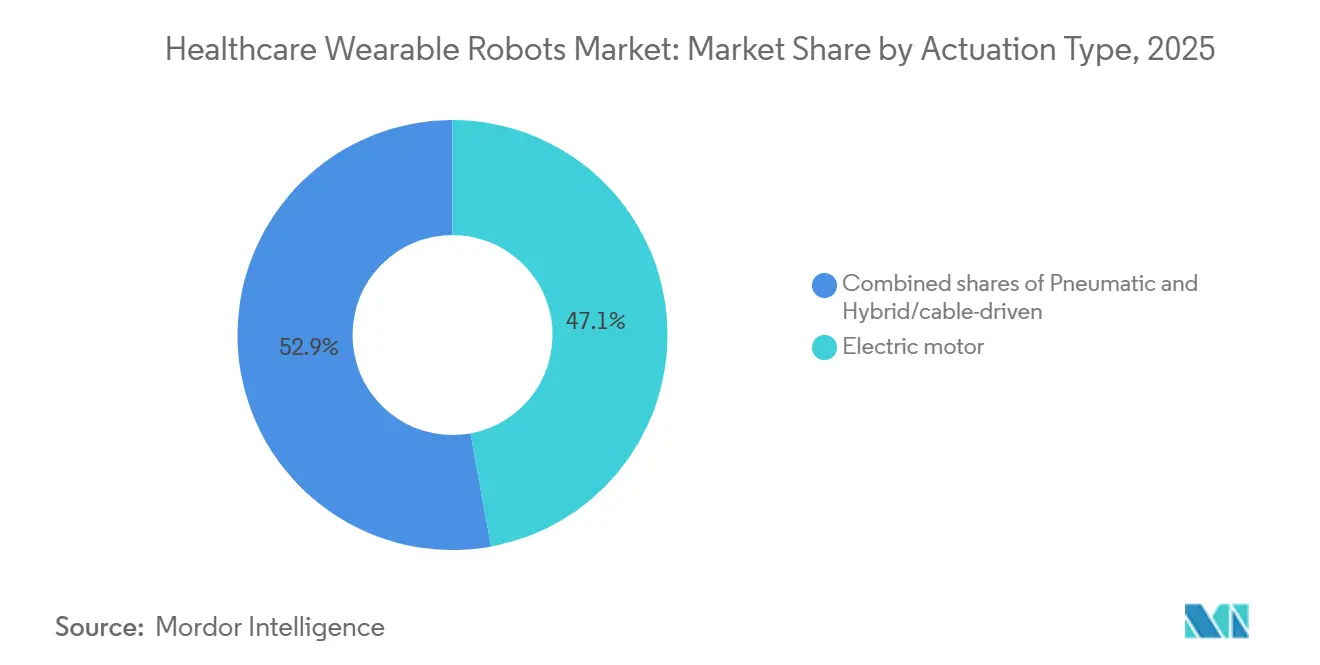

- Por actuación, los motores eléctricos representaron el 47,13% de la participación del mercado de robots vestibles para la salud en 2025 y están creciendo a una CAGR del 10,83%, gracias a baterías que alcanzan una densidad energética de 250 Wh/kg.

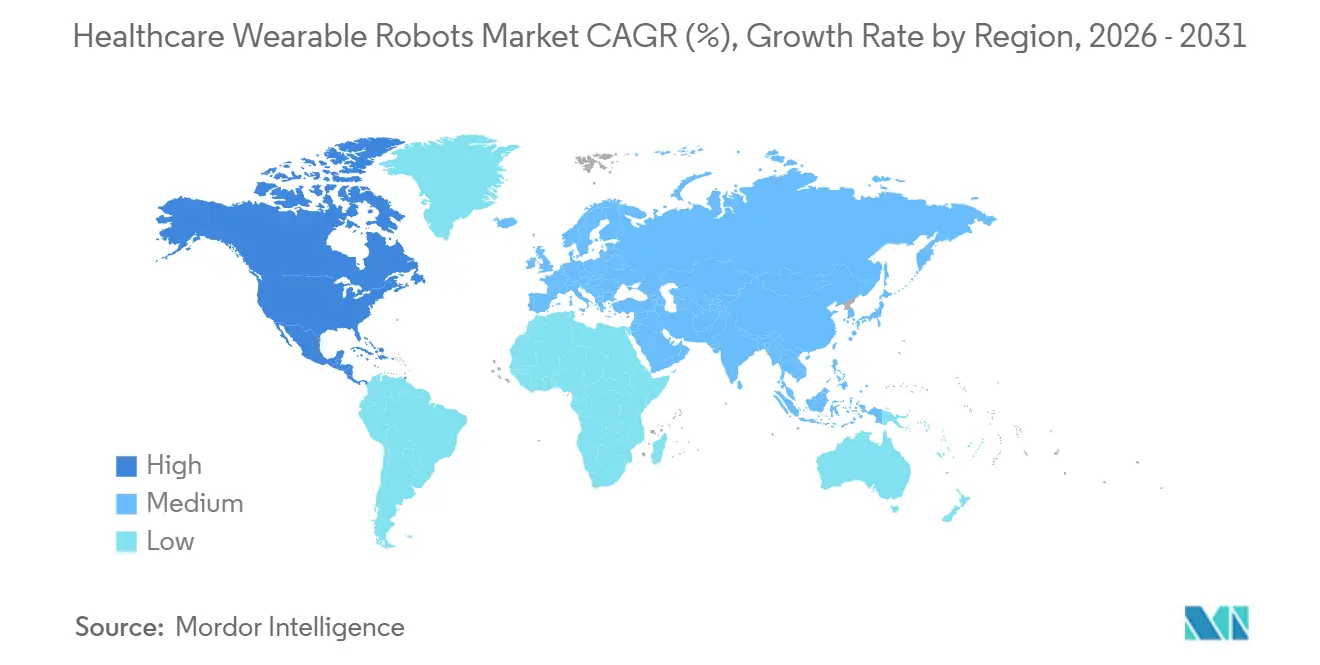

- Por geografía, América del Norte representó el 41,60% de los ingresos de 2025 y está en camino de expandirse a una CAGR del 10,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robots Vestibles para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de deterioro neuro-musculoesquelético relacionado con el envejecimiento | +2.1% | Global; más pronunciado en Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Ampliación de autorizaciones regulatorias e indicaciones clínicas | +1.8% | Mercados de la FDA, EU MDR, PMDA, NMPA | Mediano plazo (2-4 años) |

| Fortalecimiento de la evidencia clínica para la recuperación funcional y ganancias en actividades de la vida diaria | +1.6% | Primeros adoptantes a nivel global | Mediano plazo (2-4 años) |

| Vías de reembolso emergentes y proyectos piloto de cobertura | +2.3% | Estados Unidos, Japón, Alemania | Corto plazo (≤ 2 años) |

| Exotrajes blandos miniaturizados que permiten el uso domiciliario y la terapia continua | +1.5% | América del Norte, Europa, Japón, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Integración de tele-rehabilitación y contratación vinculada a resultados | +1.2% | Estados Unidos, Reino Unido, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Deterioro Neuro-Musculoesquelético Relacionado con el Envejecimiento

La Organización Mundial de la Salud registró 1.710 millones de personas que vivían con trastornos neuro-musculoesqueléticos en 2024, un aumento del 12% desde 2019. Japón subvenciona los costes de los exoesqueletos para las instalaciones de atención a personas mayores, impulsando 400 despliegues de CYBERDYNE HAL hasta diciembre de 2024 [2]Ministerio de Salud, Trabajo y Bienestar de Japón, "Programa de Subsidio para el Cuidado de Personas Mayores," mhlw.go.jp. Alemania siguió el ejemplo en 2024 cuando el seguro estatutario comenzó a cubrir la terapia robótica de marcha, impulsando significativamente los pedidos del Ottobock C-Brace año tras año. La prevalencia aumenta de forma no lineal a partir de los 75 años, concentrando la demanda en sociedades superenvejecidas como Japón, Italia y Alemania. Dado que los costes de atención especializada en los Estados Unidos ascienden a USD 80.000–120.000 anuales, un exoesqueleto de USD 100.000 tiene un período de recuperación de la inversión de 1,2 años, consolidando la demanda a largo plazo incluso si los precios de los dispositivos se reducen.

Ampliación de Autorizaciones Regulatorias e Indicaciones Clínicas

La FDA otorgó autorizaciones 510(k) al modelo pequeño HAL de CYBERDYNE, al ReWalk 7 y al Atalante X de Wandercraft entre mayo de 2024 y octubre de 2025, evidenciando la creciente comodidad de la agencia con los perfiles de seguridad de los exoesqueletos. La autorización de CYBERDYNE en mayo de 2024 añadió indicaciones pediátricas y de enfermedades raras, ampliando la población tratable. Las aprobaciones del marcado CE tras las más estrictas normas EU MDR demuestran que los expedientes clínicos sólidos pueden avanzar por Europa en aproximadamente 18 meses [3]Comisión Europea, "Reglamento de Dispositivos Médicos," eur-lex.europa.eu. China redujo su plazo de aprobación a 18 meses en 2024, permitiendo a los proveedores locales ganar cuota en Asia antes de que los actores occidentales consolidados obtengan el registro. Cada aprobación sucesiva aporta datos poscomercialización que acortan los ciclos de revisión para las solicitudes posteriores, reforzando el ciclo positivo.

Fortalecimiento de la Evidencia Clínica para la Recuperación Funcional y Ganancias en Actividades de la Vida Diaria

Un metaanálisis de 2024 de 18 ensayos controlados aleatorizados con 1.240 participantes encontró que la terapia con exoesqueleto mejoró la velocidad de marcha en 0,17 m/s y aumentó las puntuaciones de la Escala de Equilibrio de Berg en 6,56 puntos en comparación con la fisioterapia manual. ReWalk demostró que la mayoría de los usuarios con lesión de médula espinal lograron bipedestación independiente en 12 semanas, reduciendo la duración de la estancia en rehabilitación en 7 días y ahorrando USD 14.000 por ingreso. Los usuarios de Ekso GT completaron la rehabilitación hospitalaria más rápidamente en un estudio de 2025, acelerando la rotación de pacientes para los hospitales. Los proyectos piloto de tele-rehabilitación en el Departamento de Asuntos de Veteranos de los Estados Unidos redujeron las visitas presenciales a la clínica, demostrando que los flujos de datos en la nube pueden salvaguardar los resultados al tiempo que alivian las cargas de personal. Estos hallazgos ayudan a las aseguradoras a redactar políticas de cobertura basadas en métricas objetivas de marcha en lugar de encuestas subjetivas de calidad de vida.

Vías de Reembolso Emergentes y Proyectos Piloto de Cobertura

Los Centros de Servicios de Medicare y Medicaid reclasificaron los exoesqueletos motorizados como "órtesis" en enero de 2024, elevando la cobertura de Medicare al 80% y finalizando un pago a tanto alzado de USD 91.032 tres meses después. Ekso Bionics recibió su primer reembolso de Medicare en agosto de 2024, desencadenando una avalancha de reclamaciones de los hospitales de rehabilitación de los Estados Unidos. UnitedHealthcare extendió la cobertura de Medicare Advantage al ReWalk 7 en noviembre de 2025; Aetna lanzó un proyecto piloto de accidente cerebrovascular con 200 pacientes el mes siguiente. El plan nacional de Japón financia ahora la mayoría de las sesiones de HAL, y Alemania añadió la terapia robótica de marcha a su catálogo de prestaciones en 2024, otorgando a Europa una segunda jurisdicción importante que reembolsa tras los Estados Unidos. Dado que la mayoría de los hospitales de rehabilitación de los Estados Unidos citaron la "ausencia de cobertura del pagador" como la principal barrera de adopción en una encuesta de la Asociación Americana de Fisioterapia de 2024, estas políticas podrían generar un cambio significativo en los volúmenes unitarios a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de dispositivos, servicios y formación | −1.9% | Global; agudo en India, Sudeste Asiático, América Latina | Corto plazo (≤ 2 años) |

| Restricciones de seguridad, supervisión y responsabilidad en el uso en el mundo real | −1.3% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Falta de resultados estandarizados que dificultan el reembolso amplio | −0.8% | Estados Unidos, Europa, mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones en el suministro de componentes de precisión | −1.1% | Cuellos de botella globales en Japón, Taiwán, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Dispositivos, Servicios y Formación

Los precios de los exoesqueletos oscilan entre USD 70.000 y 150.000, mientras que los contratos de servicio anuales añaden entre USD 8.000 y 12.000, elevando el coste total de propiedad a cinco años a hasta USD 180.000. La mayoría de los hospitales de rehabilitación de los Estados Unidos señalaron el impacto del precio como el principal obstáculo en una encuesta de la Asociación Americana de Fisioterapia de 2024, y el 41% citó los requisitos de formación de 40 horas para los terapeutas. El arrendamiento alivia la presión sobre el gasto de capital; el acuerdo de CYBERDYNE de 2024 con Mitsubishi UFJ Lease fija el acceso al HAL en JPY 150.000 (USD 1.000) al mes, un modelo que ahora replican ReWalk y Wandercraft. En India, los dispositivos ensamblados localmente se venden por USD 30.000–50.000, aunque la adopción es lenta porque los costes de bolsillo superan los ingresos medios del hogar para la mayoría de los candidatos. La cobertura del 80% de Medicare elimina la mayor parte de la fricción financiera en los Estados Unidos, pero solo el 30% de las aseguradoras privadas europeas reembolsaban la terapia con exoesqueleto a partir de 2024, prolongando los horizontes de recuperación de la inversión.

Restricciones de Seguridad, Supervisión y Responsabilidad en el Uso en el Mundo Real

Las aseguradoras de responsabilidad civil aumentaron las primas para las clínicas de los Estados Unidos que ofrecen terapia con exoesqueleto tras una serie de caídas menores en 2024. El etiquetado de la FDA aún exige la supervisión de un terapeuta para el ReWalk 7 y el Wandercraft Atalante X, limitando el uso domiciliario sin supervisión. La escasez de cuidadores en Japón —proyectada en 690.000 trabajadores para 2025— reduce el personal disponible para las sesiones supervisadas, lo que lleva a los centros a limitar la terapia con exoesqueleto a los turnos de mañana con mayor dotación de personal. El EU MDR exige ahora actualizaciones anuales de seguridad en el mundo real, añadiendo aproximadamente USD 500.000 en gastos de cumplimiento para grandes bases instaladas. Los primeros datos sugieren que los exotrajes blandos presentan tasas de caída más bajas: el proyecto piloto geriátrico de seis meses de Daiya no registró ningún evento adverso entre 100 usuarios, lo que implica que los armazones textiles podrían relajar las normas de supervisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Región Corporal: El Miembro Superior Gana Terreno en la Recuperación de Accidentes Cerebrovasculares

Los sistemas de miembro inferior representaron el 58,9% de la participación del mercado de robots vestibles para la salud en 2025, debido a su uso consolidado en la rehabilitación de lesiones de médula espinal. Se proyecta que el tamaño del mercado de robots vestibles para la salud para dispositivos de miembro superior se expanda a una CAGR del 10,96% hasta 2031, a medida que se acumula evidencia de que la terapia robótica de brazo aumenta las puntuaciones de Fugl-Meyer en 12 puntos en ocho semanas. Las variantes de tronco y cuerpo completo satisfacen una necesidad diferente de estabilidad postural para los usuarios mayores, y Honda colocó 50 dispositivos de Asistencia para Caminar en residencias de cuidado japonesas en 2024.

Mientras que la terapia de miembro inferior ofrece logros progresivos hasta la deambulación comunitaria, las plataformas de miembro superior continúan aportando valor al abordar la recuperación de la motricidad fina, ampliando la ventana de ingresos por paciente. Las indicaciones pediátricas abiertas por las autorizaciones del HAL pequeño de CYBERDYNE amplían la base tratable, especialmente para la parálisis cerebral. Los hospitales adquieren ahora carteras mixtas para alinear la geometría del dispositivo con el diagnóstico, y los proveedores que dominan las arquitecturas modulares pueden abordar múltiples regiones corporales sin rediseñar la electrónica central.

Por Tipo de Armazón: Los Exotrajes Blandos se Aceleran a Medida que se Expande el Uso Domiciliario

Las arquitecturas rígidas representaron el 58,96% de los ingresos de 2025 porque su par de rodilla de 40 Nm se adapta a usuarios con pérdida motora completa. Sin embargo, el tamaño del mercado de robots vestibles para la salud para exotrajes blandos registra una CAGR del 11,13% a medida que los músculos neumáticos y los cables de Bowden reducen significativamente el peso del armazón y permiten períodos de uso de 8 horas.

Funcionalmente, los armazones rígidos siguen siendo el estándar de referencia para la terapia hospitalaria de lesiones de médula espinal, aunque los exotrajes blandos dominan la adopción en atención domiciliaria, donde la comodidad y la colocación rápida superan a la potencia bruta. El Paexo híbrido de Ottobock demuestra que los segmentos se fusionarán: su salida de 25 Nm cierra la brecha y generó un 28% más de pedidos en 2024 procedentes de centros de rehabilitación europeos. La certificación ISO 13482 se está convirtiendo en un requisito previo de comercialización, y los fabricantes de exotrajes blandos que superen el umbral anticipadamente aprovecharán los canales directos al consumidor acelerados.

Por Aplicación Clínica: La Rehabilitación de Accidentes Cerebrovasculares Supera a la Lesión de Médula Espinal

La lesión de médula espinal aún representó el 38,6% del valor de 2025, aunque las plataformas específicas para accidentes cerebrovasculares están creciendo un 10,87% anualmente respaldadas por la expansión de Medicare Advantage y los proyectos piloto de pagadores privados. La ventaja de participación del mercado de robots vestibles para la salud podría invertirse en 2029 porque la población con accidente cerebrovascular supera la incidencia anual de lesiones de médula espinal en una proporción de 24 a 1.

Los fabricantes están adaptando el firmware para los patrones de marcha asimétrica comunes en el accidente cerebrovascular, mientras que los modelos para esclerosis múltiple y pediátricos se encuentran en etapas más tempranas de comercialización, a la espera de ensayos controlados aleatorizados de mayor tamaño. La rehabilitación posquirúrgica ortopédica muestra potencial de espacio en blanco, con proyectos piloto de la Clínica Mayo que demuestran reducciones de tres días en la duración de la estancia que financian los arrendamientos de dispositivos en un solo trimestre.

Por Usuario Final: La Atención Domiciliaria se Dispara a Medida que la Miniaturización Elimina la Barrera de Supervisión

Los hospitales representaron el 43,12% de los ingresos de 2025 porque absorben los costes de adquisición y cuentan con personal capacitado. Sin embargo, el tamaño del mercado de robots vestibles para la salud asignado a las soluciones de atención domiciliaria está aumentando a un ritmo del 10,75% anual, ya que los proyectos piloto del Departamento de Asuntos de Veteranos mostraron una mayor adherencia con las unidades ReWalk Personal en el hogar.

Los centros de rehabilitación mantienen una participación significativa, sirviendo como puente entre la atención aguda y el domicilio. Los modelos de arrendamiento y suscripción reducen el gasto inicial del paciente, y los paneles de monitorización remota se integran ahora sin problemas con los sistemas de historia clínica electrónica ambulatoria, eliminando las barreras tradicionales del lugar de prestación del servicio.

Por Tipo de Actuación: Los Motores Eléctricos Dominan a Medida que Mejora la Densidad de las Baterías

Los motores eléctricos representaron el 47,13% de la participación del mercado de robots vestibles para la salud en 2025, con celdas de polímero de litio a 250 Wh/kg que permiten turnos de 10 horas sin recarga. Se espera que el motor eléctrico crezca con una CAGR del 10,83% hasta 2031.

Las arquitecturas híbridas de cable y motor combinan la precisión del motor con la actuación remota para reducir el peso en los miembros. Los proveedores que integran verticalmente las líneas de batería, motor y controlador acortan las cadenas de suministro y aseguran margen de maniobra cuando los precios de las materias primas aumentan.

Análisis Geográfico

América del Norte generó el 41,6% de las ventas de 2025 y avanza a una CAGR del 10,81% porque el pago a tanto alzado de los Centros de Servicios de Medicare y Medicaid redujo los costes de bolsillo de USD 100.000 a aproximadamente USD 20.000 para los beneficiarios de Medicare. El programa de Asuntos de Veteranos colocó 500 unidades para terapia domiciliaria en 2024, y 340 hospitales de los Estados Unidos ofrecen ahora servicios de marcha robótica, frente a 200 en 2022. Canadá y México lanzaron proyectos piloto provinciales y federales en 2024-2025, señalando un impulso continental hacia el reembolso.

Europa mantuvo una participación significativa de los ingresos de 2025 y está creciendo a una CAGR notable a pesar de las heterogéneas políticas de los pagadores. La luz verde de Alemania en 2024 para la terapia robótica de marcha impulsó significativamente los pedidos de Ottobock, mientras que CYBERDYNE y ReWalk navegaron por el más estricto EU MDR para obtener el marcado CE. Los proyectos piloto de tele-rehabilitación del Reino Unido lograron mejores tasas de finalización, pero la ausencia de reembolso en Francia y la fragmentada financiación en el sur de Europa están frenando una penetración más amplia.

Se espera que Asia-Pacífico registre un crecimiento significativo durante el período de pronóstico. La demografía superenvejecida de Japón y el esquema de subsidios impulsaron 400 instalaciones de HAL a finales de 2024. China redujo a la mitad los tiempos de aprobación y respaldó la fabricación local con un fondo de USD 2.000 millones, permitiendo a Angel Robotics y Fourier Intelligence reducir notablemente los precios occidentales. El NDIS de Australia y los proyectos piloto de accidente cerebrovascular de Corea del Sur amplían el acceso en Oceanía, mientras que India sigue limitada por el precio hasta que se materialice un plan de pagador nacional.

Oriente Medio y África y América del Sur representaron una participación modesta del consumo de 2025 y registraron un crecimiento notable. Los Emiratos Árabes Unidos y Sudáfrica lanzaron proyectos piloto limitados, pero la adopción generalizada depende de la participación de los seguros privados y las donaciones filantrópicas, ya que los presupuestos públicos siguen centrados en la atención primaria.

Panorama Competitivo

Una concentración moderada define el mercado de robots vestibles para la salud: los cinco principales proveedores controlan la mayoría de los ingresos globales. El ReWalk 7 de Lifeward obtuvo tanto la autorización de la FDA como el marcado CE en 2025, añadiendo análisis en la nube que refuerzan los contratos de pago por rendimiento. La alianza de Ekso Bionics con Parker Hannifin reduce los plazos de entrega de actuadores personalizados a cuatro semanas, una ventaja defendible en un entorno de volatilidad en la cadena de suministro.

Fourier Intelligence acumuló USD 100 millones en financiación de Serie C en marzo de 2024 y envió 2.000 unidades, aprovechando la base de costes de China para fijar precios significativamente por debajo de los actores occidentales consolidados. El acuerdo de arrendamiento de CYBERDYNE con Mitsubishi UFJ Lease democratiza el acceso para las clínicas japonesas más pequeñas a USD 1.000 al mes. Wandercraft redujo los ciclos de entrega en los Estados Unidos de seis meses a ocho semanas al abrir una fábrica nacional, un factor decisivo para los hospitales con ventanas de presupuestación anual.

Las ventajas tecnológicas se están consolidando en torno a la duración de la batería, la colocación en menos de 3 minutos, la predicción de marcha impulsada por inteligencia artificial y los paneles de tele-rehabilitación. Los nuevos participantes chinos con líneas de componentes integradas verticalmente amenazan con una guerra de precios que podría comprimir los márgenes brutos entre 5 y 10 puntos, a menos que los actores consolidados apuesten decididamente por la evidencia clínica reembolsable y los paquetes de servicios premium.

Líderes de la Industria de Robots Vestibles para la Salud

Lifeward Ltd

Ekso Bionics Holdings, Inc.

Fourier Intelligence Co., Ltd.

Cyberdyne Inc.

Wandercraft SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: En la feria comercial Hannover Messe, 'SUITX by Ottobock' presentó su unidad de negocio mejorada. Junto a su cartera de exoesqueletos, ofrece soluciones escalables de ergonomía digital que integran hardware, sensores y análisis impulsados por inteligencia artificial.

- Diciembre de 2025: German Bionic amplió su línea Exia con diseños de chaleco adaptados a la anatomía femenina, mejorando la usabilidad a largo plazo.

- Marzo de 2025: Lifeward obtuvo la autorización de la FDA para el ReWalk 7 con telemetría en la nube en tiempo real.

Alcance del Informe Global del Mercado de Robots Vestibles para la Salud

Según el alcance del informe, los robots vestibles para la salud son dispositivos de asistencia avanzados diseñados para ser llevados en el cuerpo con el fin de mejorar, complementar o reemplazar las funciones motoras de los miembros que se han visto afectadas por el envejecimiento, lesiones o afecciones neurológicas como el accidente cerebrovascular y la esclerosis lateral amiotrófica.

El mercado de robots vestibles para la salud está segmentado por región corporal, tipo de armazón, aplicaciones clínicas, usuarios finales, tipo de actuación y geografía. Por región corporal, el mercado está segmentado en miembro inferior, miembro superior y tronco/cuerpo completo. Por tipo de armazón, el mercado está segmentado en exoesqueletos rígidos y exotrajes blandos. Por aplicaciones clínicas, el mercado está segmentado en accidente cerebrovascular, lesión de médula espinal, esclerosis múltiple, parálisis cerebral y pediatría, rehabilitación ortopédica y posquirúrgica, y asistencia a la movilidad de personas mayores. Por usuarios finales, el mercado está segmentado en hospitales, centros de rehabilitación y atención domiciliaria. Por tipo de actuación, el mercado está segmentado en motor eléctrico, neumático e híbrido/cable.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Miembro inferior |

| Miembro superior |

| Tronco/Cuerpo completo |

| Exoesqueletos rígidos |

| Exotrajes blandos |

| Accidente cerebrovascular |

| Lesión de médula espinal |

| Esclerosis múltiple |

| Parálisis cerebral y pediatría |

| Rehabilitación ortopédica y posquirúrgica |

| Asistencia a la movilidad de personas mayores |

| Hospitales |

| Centros de rehabilitación |

| Atención domiciliaria |

| Motor eléctrico |

| Neumático |

| Híbrido/cable |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Región Corporal | Miembro inferior | |

| Miembro superior | ||

| Tronco/Cuerpo completo | ||

| Por Tipo de Armazón | Exoesqueletos rígidos | |

| Exotrajes blandos | ||

| Por Aplicación Clínica | Accidente cerebrovascular | |

| Lesión de médula espinal | ||

| Esclerosis múltiple | ||

| Parálisis cerebral y pediatría | ||

| Rehabilitación ortopédica y posquirúrgica | ||

| Asistencia a la movilidad de personas mayores | ||

| Por Usuario Final | Hospitales | |

| Centros de rehabilitación | ||

| Atención domiciliaria | ||

| Por Tipo de Actuación | Motor eléctrico | |

| Neumático | ||

| Híbrido/cable | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de robots vestibles para la salud hasta 2031?

Se proyecta que el sector avance a una CAGR del 10,41% de 2026 a 2031 respaldado por la expansión del reembolso y la presión demográfica

¿Qué región lidera actualmente en ingresos por exoesqueletos?

América del Norte representa el 41,6% de las ventas globales debido al pago a tanto alzado de Medicare y los 340 despliegues en hospitales de los Estados Unidos.

¿Cuál será el tamaño del Mercado de Robots Vestibles para la Salud en 2031?

Los dispositivos de rehabilitación de accidentes cerebrovasculares están creciendo a una CAGR del 10,87% a medida que las aseguradoras privadas comienzan a reembolsar la formación robótica de marcha.

¿Están los exotrajes blandos reemplazando a los armazones rígidos?

Se proyecta que el tamaño del Mercado de Robots Vestibles para la Salud se expanda de USD 3,28 mil millones en 2025 y USD 3,62 mil millones en 2026 a USD 5,94 mil millones en 2031, registrando una CAGR del 10,41% entre 2026 y 2031.

¿Cuánto puede esperar pagar un hospital por un solo exoesqueleto?

Los precios de lista oscilan entre USD 70.000 y 150.000, con contratos de servicio anuales que añaden entre USD 8.000 y 12.000 a lo largo de una vida útil de cinco años.

Última actualización de la página el: