Tamaño y Participación del Mercado de Robots Quirúrgicos Basados en IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

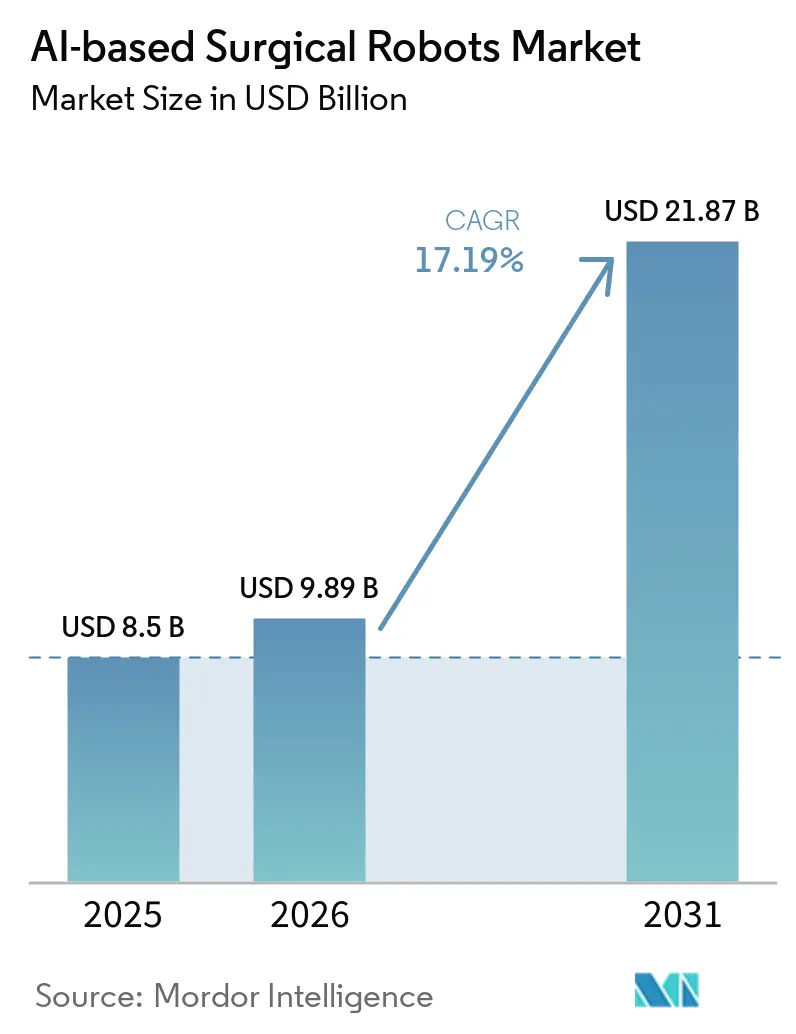

| Tamaño del Mercado (2026) | 9.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Quirúrgicos Basados en IA por Mordor Intelligence

Se espera que el tamaño del Mercado de Robots Quirúrgicos Basados en IA crezca de USD 8,5 mil millones en 2025 a USD 9,89 mil millones en 2026 y se prevé que alcance USD 21,87 mil millones en 2031 a una CAGR del 17,19% durante 2026-2031.

La creciente demanda de resultados predecibles en procedimientos complejos de tejidos blandos y ortopédicos, una mayor alineación de los reembolsos en entornos ambulatorios y el despliegue de módulos de visión habilitados por IA están reconfigurando las decisiones de compra a favor de plataformas que combinan hardware con servicios de datos en [1]Centers for Medicare & Medicaid Services, "Norma Final: Lista de Procedimientos Cubiertos por los Centros de Cirugía Ambulatoria 2024," cms.gov. Los hospitales de Estados Unidos están renovando sus flotas instaladas para incorporar funciones de retroalimentación de fuerza y evitación de colisiones, mientras que los proveedores europeos aceleran las actualizaciones para cumplir con los requisitos de monitoreo de rendimiento en tiempo real de la Ley de IA de la UE. En paralelo, los fabricantes chinos reducen significativamente los precios heredados, lo que obliga a los actores establecidos a defender el bloqueo de ecosistema mediante paquetes plurianuales de instrumentos y software.

Conclusiones Clave del Informe

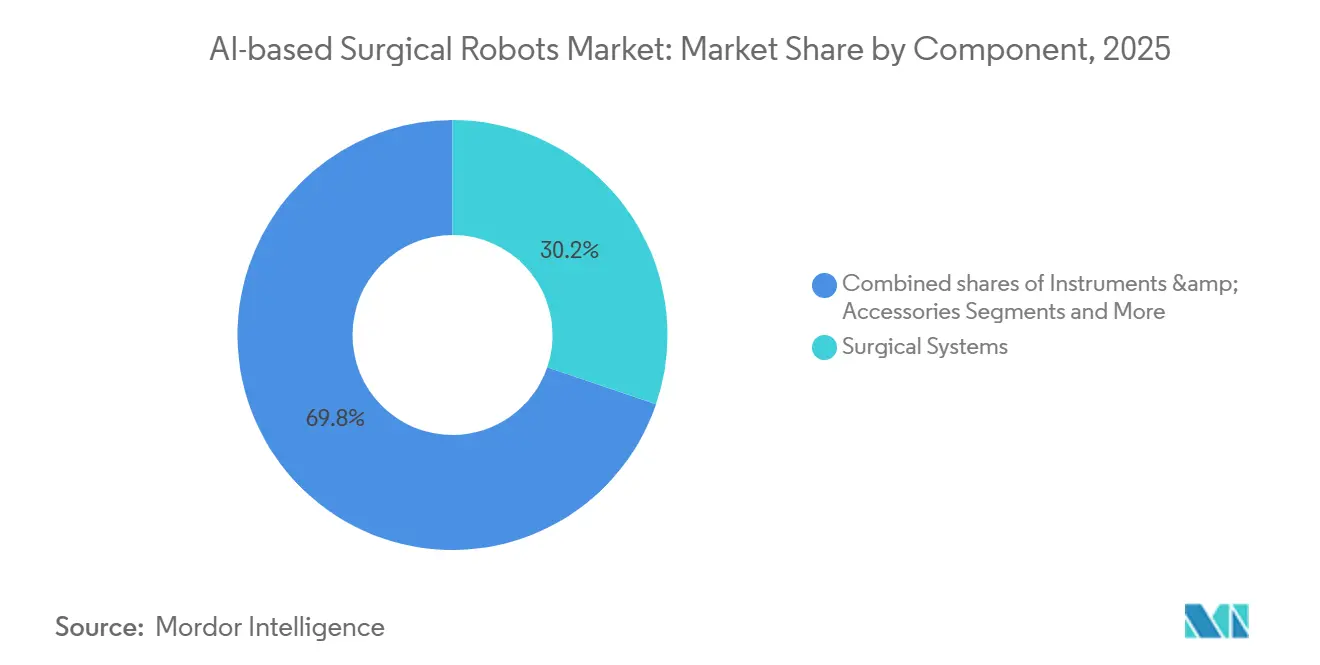

- Por componente, los Sistemas Quirúrgicos capturaron el 30,25% de la participación del mercado de robots quirúrgicos basados en IA en 2025, y se proyecta que los instrumentos y accesorios crecerán a una CAGR del 19,90% hasta 2031.

- Por aplicación, la Cirugía General representó el 31,09% de los ingresos de 2025, y se proyecta que la Ortopedia crecerá a una CAGR del 18,71% hasta 2031.

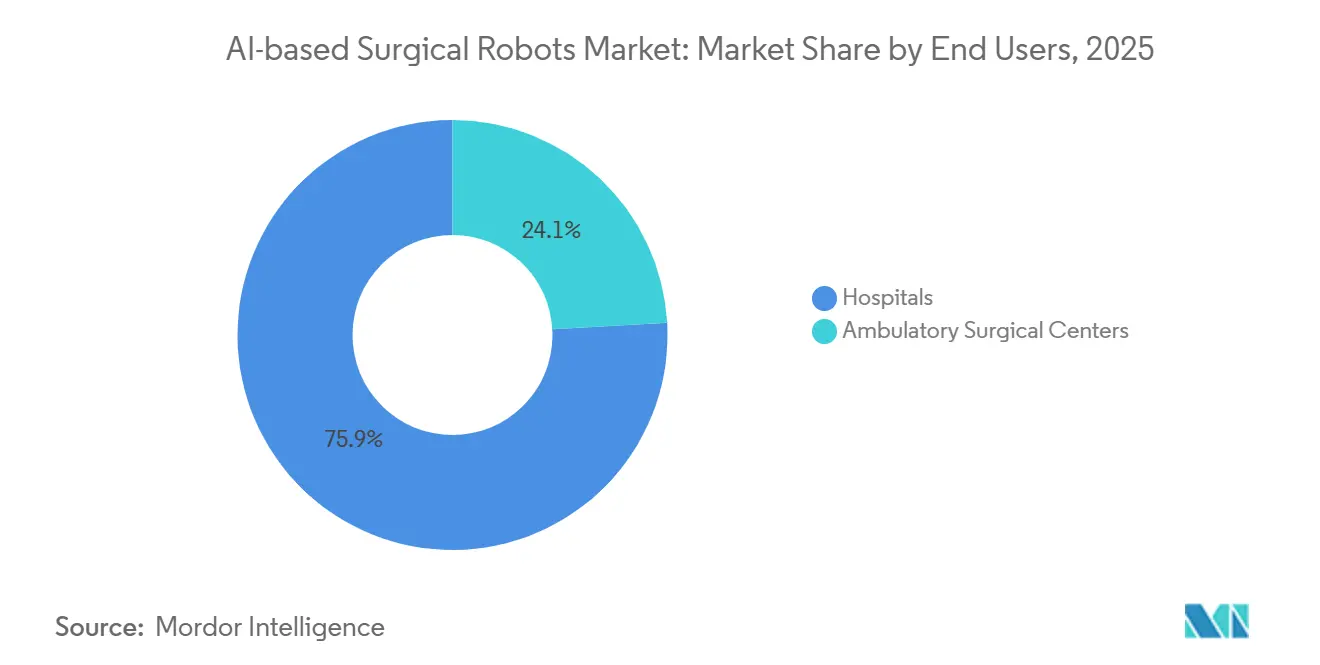

- Por usuario final, los Hospitales representaron el 75,90% del gasto global en 2025; los Centros de Cirugía Ambulatoria registraron la CAGR más alta del 19,25% durante 2026-2031.

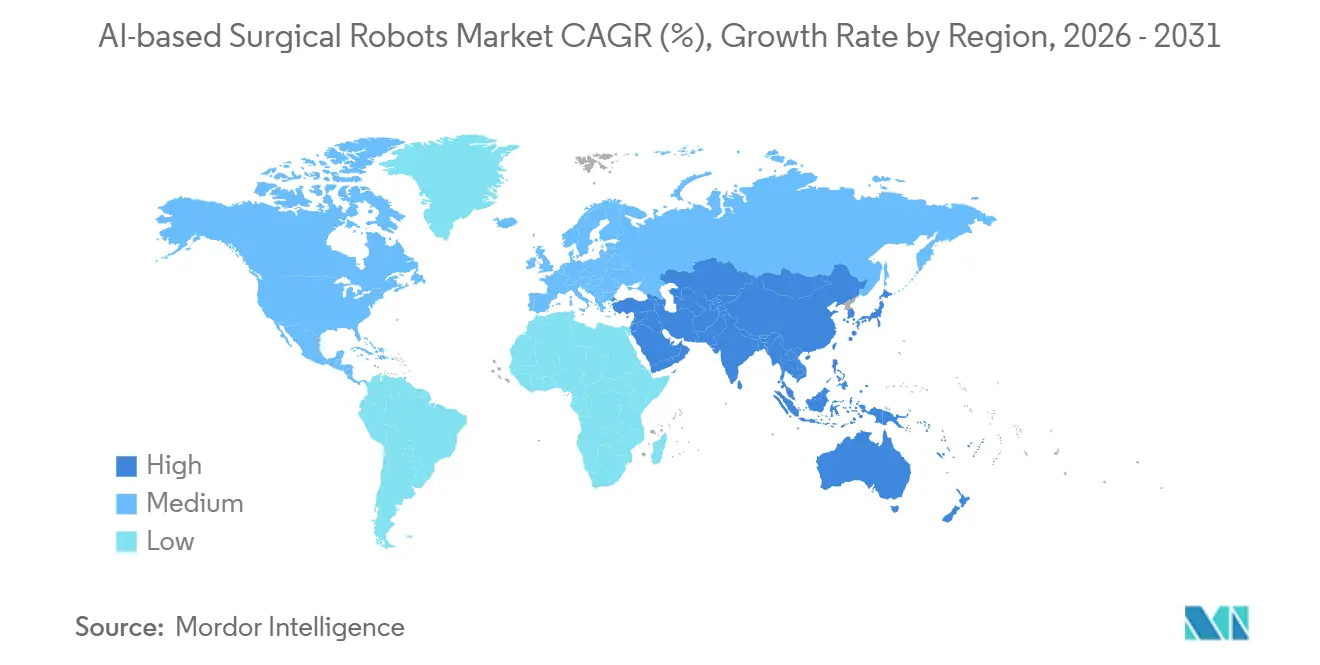

- Por geografía, América del Norte lideró con el 47,09% de los ingresos de 2025, y se prevé que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 19,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robots Quirúrgicos Basados en IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de la Cirugía Mínimamente Invasiva a la Cirugía Asistida por Robots | +3.2% | América del Norte, Europa Occidental, Global | Mediano plazo (2-4 años) |

| Visualización habilitada por IA y soporte a la toma de decisiones | +4.1% | América del Norte, Europa, ciudades de nivel 1 de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de indicaciones en tejidos blandos y ortopedia | +2.8% | Estados Unidos, Alemania, Japón | Mediano plazo (2-4 años) |

| Migración a entornos ambulatorios y centros de cirugía ambulatoria | +3.5% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Precios por servicio gestionado y por procedimiento | +2.9% | Mercados sensibles al costo de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Formación impulsada por IA y tele-tutoría | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de la Cirugía Mínimamente Invasiva a la Cirugía Asistida por Robots en Especialidades de Alto Volumen

Los sistemas robóticos están desplazando a la laparoscopia en casos colorectales, bariátricos y urológicos, ya que la mejora ergonómica y la visión tridimensional reducen las tasas de conversión a cirugía abierta del 8% al 3% en estudios multicéntricos. Los programas bariátricos reportan tiempos operativos significativamente más cortos tras los primeros 20 casos robóticos de gastrectomía en manga [2]Sociedad Americana de Cirugía Metabólica y Bariátrica, "Resultados de la Cirugía Bariátrica Robótica," asmbs.org. La urología concentra una participación significativa de todos los procedimientos robóticos a nivel mundial en 2025, aunque la penetración se ha estabilizado en la prostatectomía radical, desplazando el crecimiento incremental hacia la nefrectomía y la pieloplastia. La adopción ginecológica se acelera bajo la paridad de reembolso de Medicare para la histerectomía, ampliando los casos de uso hospitalario. Estos incrementos de volumen acortan los períodos de recuperación del capital a menos de tres años para los centros que realizan al menos 150 casos elegibles anuales.

La Visualización, el Soporte a la Toma de Decisiones y los Análisis de Datos Habilitados por IA Mejoran la Predictibilidad

La autorización de módulos de detección de fuerza y mapeo de fluorescencia en plataformas de nueva generación como da Vinci 5 permite la evaluación intraoperatoria de la perfusión, identificando tejido isquémico antes de la anastomosis. Touch Surgery Enterprise de Medtronic compara automáticamente cada caso de Hugo RAS con las mejores prácticas, alimentando paneles de acreditación que reducen la exposición a demandas por negligencia. Los complementos de terceros como ActivSight reducen las lesiones del conducto biliar en un 60% en la colecistectomía mediante superposiciones hiperespectrales en tiempo real [3]Journal of Surgical Research, "Imágenes Hiperespectrales en Colecistectomía," journalofsurgicalresearch.com. Cada procedimiento carga video anotado en repositorios en la nube, y los efectos de red resultantes mejoran la precisión del modelo, vinculando aún más a los hospitales a ecosistemas específicos. Para 2028, se proyecta que el software contribuirá con una mayor proporción del beneficio bruto que el hardware para los principales fabricantes.

Expansión de Indicaciones y Volúmenes de Procedimientos en Tejidos Blandos y Ortopedia

El sistema Mako de Stryker superó los 600.000 procedimientos acumulados de rodilla y cadera, demostrando una precisión de alineación que se correlaciona con una supervivencia del implante del 95% a los 15 años. Rosa Knee de Zimmer Biomet refina la alineación intraoperatoria en incrementos de 0,5 grados para reducir el riesgo de revisión. ExcelsiusGPS de Globus Medical coloca tornillos en la columna vertebral con tasas de perforación inferiores al 1%. El robot Ion de Intuitive realiza biopsias de nódulos pulmonares periféricos menores de 2 cm con un alto rendimiento diagnóstico, avanzando en la detección temprana del cáncer de pulmón. Estos éxitos amplían el mercado de robots quirúrgicos basados en IA mucho más allá de su enfoque original en urología.

Migración a Entornos Ambulatorios y Centros de Cirugía Ambulatoria que Permiten Sistemas Compactos y Mayor Utilización

El CMS añadió 11 procedimientos robóticos a la lista cubierta por los centros de cirugía ambulatoria, desbloqueando una oportunidad de USD 500 millones para los centros que logran un rendimiento diario de ocho procedimientos. Versius de CMR Surgical tiene una huella menor que los equipos multipuerto heredados, reduciendo los costos de instalación a menos de USD 50.000. Los endoscopios de un solo uso de Intuitive eliminan los retrasos de reprocesamiento, permitiendo colecistectomías consecutivas en el mismo día. La utilización promedio de los centros de cirugía ambulatoria alcanza los 220 casos por sistema anualmente frente a 180 en los hospitales. Las inversiones de capital privado superan los USD 2.000 millones, ya que los inversores apuntan a centros con márgenes de EBITDA del 25% en volúmenes robóticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo total de propiedad elevado | -2.7% | Asia-Pacífico sensible al costo, América Latina y hospitales comunitarios | Mediano plazo (2-4 años) |

| Curva de aprendizaje y disrupción del flujo de trabajo en quirófano | -1.9% | Global, hospitales en etapa temprana de adopción | Corto plazo (≤ 2 años) |

| Cumplimiento de alto riesgo de la Ley de IA de la UE | -1.3% | Europa y fabricantes exportadores | Largo plazo (≥ 4 años) |

| Restricciones de ciberseguridad en quirófanos conectados | -1.1% | América del Norte, Europa y Asia-Pacífico avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo Total de Propiedad Elevado

Un da Vinci Xi tiene un precio de lista de USD 2,5 millones y conlleva USD 180.000 en servicio anual más USD 2.500 en costos de desechables por caso, llevando los gastos a siete años por encima de USD 5 millones para los hospitales comunitarios. El cuarenta por ciento de los sistemas en instalaciones con menos de 100 casos operan con márgenes negativos. La degradación de los instrumentos EndoWrist de diez usos tras seis a ocho ciclos obliga efectivamente a una economía de un solo uso. Los competidores chinos venden plataformas completas a USD 800.000 y USD 600 por procedimiento, ejerciendo presión de precios sobre los actores establecidos. Los paquetes de suscripción que ofrecen instrumentos ilimitados tienen baja adopción, ya que los directores financieros resisten los bloqueos a largo plazo.

Curva de Aprendizaje y Disrupción del Flujo de Trabajo en Quirófano

Las primeras colecistectomías robóticas promedian 85 minutos de tiempo en consola, casi duplicando los parámetros laparoscópicos y ajustando los horarios del quirófano. Los equipos de anestesia, enfermería y procesamiento estéril requieren reentrenamiento en protocolos específicos de cada plataforma. La guía de la FDA exige 20 casos supervisados antes de la práctica independiente, aunque los hospitales rurales a menudo carecen de mentores disponibles. La rotación de cirujanos agrava los costos de formación ya invertidos, ya que abandonan dentro de los dos años posteriores a la acreditación. Los centros de simulación centralizados mitigan las disrupciones, pero consumen capital que compite con la adquisición de sistemas adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Ingresos Recurrentes de Software Ganan Peso Estratégico

Los Sistemas Quirúrgicos contribuyeron con un destacado 30,25% al mercado de robots quirúrgicos basados en IA en 2025, mientras que los instrumentos y accesorios registraron una CAGR del 19,90%. Los Instrumentos y Servicios ya proporcionan la mayoría de los ingresos de Intuitive en 2025, señalando el giro del sector desde las ventas únicas de hardware hacia los modelos de renta anualizada.

Los Módulos de Software y Análisis atraen suscripciones anuales de USD 50.000-150.000 por consola, y sus altos márgenes brutos están reconfigurando las prioridades estratégicas en toda la industria de robots quirúrgicos basados en IA. Las 120 instalaciones hospitalarias de ActivSight generaron USD 18 millones en ingresos recurrentes en 2025. Se proyecta que el tamaño del mercado de robots quirúrgicos basados en IA para estos módulos se expandirá a tasas de dos dígitos a medida que los fabricantes de equipos originales integren análisis predictivos, planificación de casos y evaluación comparativa postoperatoria en cada renovación de licencia.

Por Aplicación: La Ortopedia Crece con Fuerza Mientras la Cirugía General Sigue Siendo el Núcleo

La ortopedia es la especialidad de más rápido crecimiento, con una proyección de crecimiento anual del 18,71%, ya que la planificación robótica mejora la alineación del implante y permite el alta el mismo día en centros ambulatorios. Mako de Stryker superó los 600.000 casos acumulados de rodilla y cadera en 2024 y luego añadió un 22% más de volumen en 2025 a medida que el uso en centros de cirugía ambulatoria despegó, una tendencia respaldada por datos clínicos que muestran una supervivencia del implante a 15 años superior al 95% cuando los robots guían los cortes.

La cirugía general mantuvo una participación de ingresos del 31,09% en 2025, impulsada por procedimientos estándar como la colecistectomía y la resección colorectal, aunque el crecimiento se está estabilizando en los mercados maduros. La urología, otrora el pilar principal, ahora avanza más lentamente a medida que la penetración de la prostatectomía supera el 80%; el impulso se ha desplazado hacia la nefrectomía parcial y la pieloplastia, que se benefician de tiempos de isquemia inferiores a 15 minutos. Las nuevas autorizaciones para biopsia cerebral, reparación de válvula mitral y muestreo de nódulos pulmonares significan que la neurocirugía, la cardiotorácica y la broncoscopia son pequeñas hoy pero escalan rápidamente, con el Ion de Intuitive realizando 40.000 biopsias en 2025 y rendimientos del 78% en nódulos menores de 2 cm.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan el Crecimiento Mientras los Hospitales Consolidan el Volumen

Los centros de cirugía ambulatoria ostentan el récord de velocidad, expandiéndose a una CAGR del 19,25% hasta 2031, ya que la paridad de reembolso y los sistemas compactos les permiten realizar aproximadamente 220 casos robóticos por consola cada año, unos 40 más que el promedio hospitalario. El CMS abrió la puerta más ampliamente en 2024 al añadir la reparación robótica de hernia inguinal y la colectomía parcial a la lista de centros de cirugía ambulatoria, un cambio de USD 600 millones en ingresos anuales direccionables. El alta el mismo día ahora supera el 90% para la prostatectomía y la artroplastia total de rodilla en los centros de cirugía ambulatoria, reduciendo los costos por episodio hasta en USD 6.000.

Los hospitales aún poseen el 75,90% de los ingresos de 2025 porque gestionan estancias complejas de varios días y la mayor parte de la formación de residentes, aunque el crecimiento se desacelera a medida que los bloques de quirófano se ajustan y los presupuestos se inclinan hacia actualizaciones de tecnología de la información e imagen. Los centros comunitarios despliegan robots principalmente para diferenciación de mercado, no por eficiencia, mientras que los compradores de capital privado invierten más de USD 2.000 millones en cadenas de centros de cirugía ambulatoria con la promesa de un EBITDA del 20-25% y recuperaciones a tres años. Los fabricantes de equipos originales ahora diseñan para tiempos de configuración de 15 minutos y planificación de casos basada en la nube para ganar este volumen, lo que indica que los centros de cirugía ambulatoria podrían representar aproximadamente el 30% de todos los casos robóticos para 2028.

Análisis Geográfico

Asia-Pacífico es el motor de crecimiento, con una proyección de crecimiento anual del 19,78% hasta 2031, ya que los proveedores chinos venden plataformas completas a aproximadamente la mitad del precio occidental y los gobiernos de India y el Sudeste Asiático subsidian significativamente los desembolsos de capital. MicroPort MedBot y Tinavi de China mantuvieron una notable participación local en 2025 al fijar el precio de las consolas en alrededor de USD 800.000, lo que llevó a Intuitive y Medtronic a elaborar ofertas de nivel económico. India añadió 120 sistemas en 2025, principalmente en centros metropolitanos que atienden a pacientes entrantes de Oriente Medio y África que pagan entre USD 8.000 y USD 12.000 por caso.

América del Norte sigue siendo el líder en ingresos con el 47,09% del total de 2025, aunque su trayectoria se está moderando a medida que la penetración en urología y cirugía general se estabiliza. Estados Unidos representa la mayoría de los ingresos regionales gracias a la cobertura de Medicare para prostatectomía, histerectomía y procedimientos colorectales, además del respaldo de los pagadores comerciales que ahora financia el 30% de los procedimientos de rodilla total en centros de cirugía ambulatoria. Europa ocupa el segundo lugar por ingresos; Alemania lideró las instalaciones de 2025 con 180 unidades bajo códigos de grupos relacionados por diagnóstico que reembolsan la esofagectomía y el trabajo pancreático, pero la Ley de IA de la UE ahora añade entre 12 y 18 meses adicionales y entre USD 5 y USD 10 millones a cada nuevo lanzamiento de producto.

La adopción en Oriente Medio y África se concentra en los centros del Golfo, donde los fondos soberanos financian programas emblemáticos; los centros de referencia de los Emiratos Árabes Unidos y Arabia Saudita realizan conjuntamente 8.000 casos robóticos al año. La presencia de 12 sistemas en Sudáfrica se encuentra principalmente en cadenas privadas, mientras que los presupuestos públicos se centran en la atención de enfermedades infecciosas. La fortaleza de América del Sur radica en Brasil, cuyos grupos privados Rede D'Or y Hapvida realizaron 15.000 casos en 2025; Argentina añadió ocho consolas para prostatectomía y bariátrica bajo cobertura de seguro privado.

Panorama Competitivo

El mercado de robots quirúrgicos basados en IA exhibe una concentración moderada: Intuitive Surgical concentra la mayoría de los ingresos multipuerto, aprovechando una base instalada de 9.000 consolas que generan USD 5.000 millones en ingresos anuales por consumibles y servicios. Medtronic contrarresta con contratos Hugo Access de cero inversión de capital, mientras que CMR Surgical utiliza brazos portátiles para evitar renovaciones estructurales del quirófano.

La innovación ahora depende más de las capacidades de IA que de la destreza mecánica. Intuitive mantiene más de 4.200 patentes activas, la mayoría de las cuales están vinculadas a la visión por computadora y los análisis predictivos. La autorización de la FDA del Versius Plus de CMR a menos de USD 1 millón obliga a los actores establecidos a desplazar el peso de los ingresos hacia el software y los instrumentos.

Los disruptores emergentes como Vicarious Surgical y Moon Surgical se centran en complementos modulares de USD 50.000 que se adaptan a las torres laparoscópicas existentes, atrayendo a instalaciones con presupuesto limitado. Las alianzas estratégicas —Johnson & Johnson con Auris Health, Stryker con IRCAD— subrayan la carrera por asegurar canalizaciones de datos que perfeccionen los modelos de IA intraoperatoria.

Líderes de la Industria de Robots Quirúrgicos Basados en IA

Intuitive Surgical

Johnson & Johnson

Medtronic

CMR Surgical

Vicarious Surgical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Johnson & Johnson presentó oficialmente el sistema robótico OTTAVA ante la FDA para la clasificación De Novo, dirigido a cirugías generales abdominales superiores.

- Diciembre de 2025: CMR Surgical obtuvo la autorización 510(k) de la FDA para Versius Plus, ingresando al mercado por debajo de USD 1 millón tras un ensayo de no inferioridad con 150 pacientes.

Alcance del Informe Global del Mercado de Robots Quirúrgicos Basados en IA

Según el alcance del informe, los robots quirúrgicos basados en IA representan un salto transformador en la medicina, evolucionando desde simples sistemas de "maestro-esclavo" hacia plataformas inteligentes capaces de soporte a la toma de decisiones en tiempo real y tareas semiautónomas. Estos sistemas integran el Aprendizaje Automático y la visión por computadora para analizar transmisiones de video en vivo, identificando estructuras anatómicas críticas, vasos sanguíneos y tumores para guiar a los cirujanos con una precisión submilimétrica.

El Mercado de Robots Quirúrgicos Basados en IA está segmentado por componente, aplicaciones, usuarios finales y geografía. Por componente, el mercado está segmentado en sistemas quirúrgicos, instrumentos y accesorios, módulos de software y análisis, y servicios. Por aplicación, el mercado está segmentado en cirugía general, urología, ginecología, ortopedia (rodilla, cadera, hombro), neurocirugía, cardiotorácica/torácica, broncoscopia/endoluminal (pulmón), y cabeza y cuello/otorrinolaringología. Por usuarios finales, el mercado está segmentado en hospitales y centros de cirugía ambulatoria. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistemas Quirúrgicos |

| Instrumentos y Accesorios |

| Módulos de Software y Análisis |

| Servicios (instalación, formación, mantenimiento) |

| Cirugía General (p. ej., hernia, colorectal, bariátrica) |

| Urología |

| Ginecología |

| Ortopedia (rodilla, cadera, hombro) |

| Neurocirugía |

| Cardiotorácica/Torácica |

| Broncoscopia/Endoluminal (pulmón) |

| Cabeza y Cuello / Otorrinolaringología |

| Hospitales (centros médicos académicos, centros terciarios) |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Sistemas Quirúrgicos | |

| Instrumentos y Accesorios | ||

| Módulos de Software y Análisis | ||

| Servicios (instalación, formación, mantenimiento) | ||

| Por Aplicación | Cirugía General (p. ej., hernia, colorectal, bariátrica) | |

| Urología | ||

| Ginecología | ||

| Ortopedia (rodilla, cadera, hombro) | ||

| Neurocirugía | ||

| Cardiotorácica/Torácica | ||

| Broncoscopia/Endoluminal (pulmón) | ||

| Cabeza y Cuello / Otorrinolaringología | ||

| Por Usuario Final | Hospitales (centros médicos académicos, centros terciarios) | |

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de robots quirúrgicos basados en IA en 2031?

Se proyecta que alcanzará USD 21,87 mil millones en 2031, creciendo a una CAGR del 17,19% de 2026 a 2031.

¿Qué especialidad quirúrgica se está expandiendo más rápidamente en la adopción robótica?

El reemplazo articular ortopédico lidera el crecimiento porque la planificación robótica mejora la alineación del implante y reduce las tasas de revisión.

¿Por qué son importantes los Centros de Cirugía Ambulatoria para las ventas futuras?

Los centros de cirugía ambulatoria reciben paridad de reembolso, registran tasas de utilización más altas y ahora tienen acceso a robots compactos ofrecidos bajo contratos por procedimiento, impulsando una CAGR prevista del 19,25%.

¿Cuál es el principal obstáculo de costos para los hospitales más pequeños?

Un solo robot multipuerto puede superar los USD 5 millones en costo total de propiedad a siete años, lo que dificulta alcanzar el punto de equilibrio por debajo de los 150 casos anuales.

¿Cómo influirá la Ley de IA de la UE en los lanzamientos de productos?

La Ley clasifica los robots quirúrgicos con soporte autónomo como dispositivos de alto riesgo, añadiendo entre 12 y 18 meses de evaluaciones de conformidad y vigilancia continua a los plazos de comercialización.

Última actualización de la página el: