Tamaño y Participación del Mercado de Robots Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

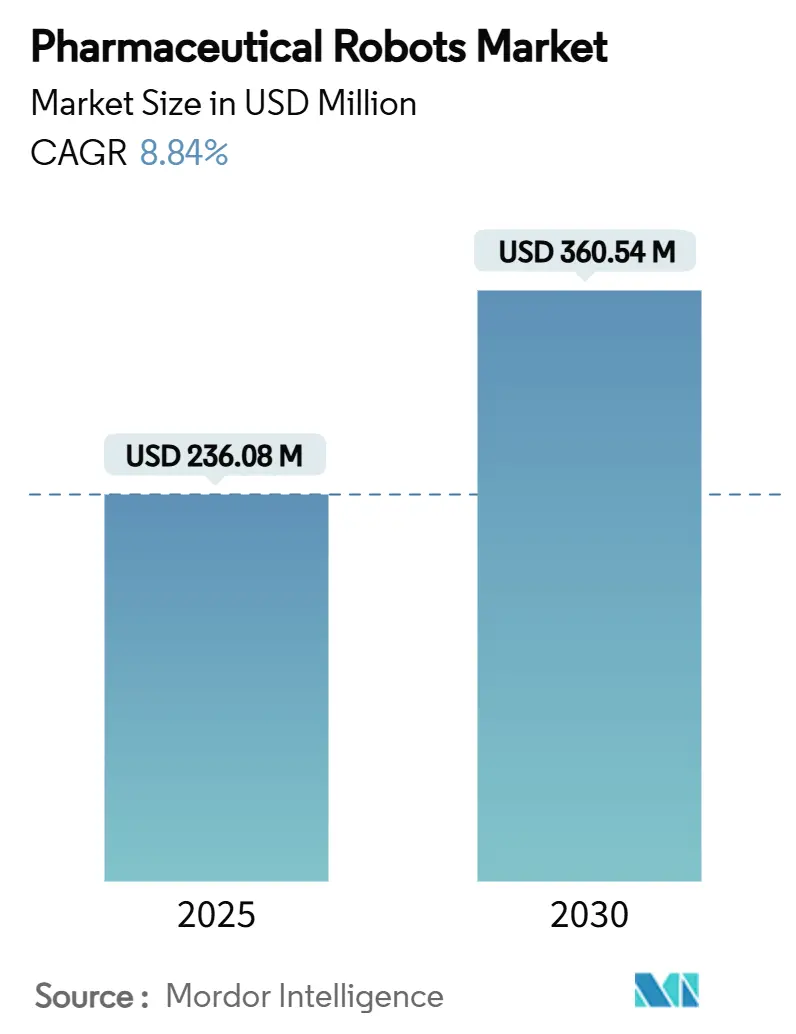

| Tamaño del Mercado (2025) | 236.08 Millones de dólares |

| Tamaño del Mercado (2030) | 360.54 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Farmacéuticos por Mordor Intelligence

El tamaño del mercado de robots farmacéuticos se situó en USD 236,08 millones en 2025 y se prevé que alcance USD 360,54 millones en 2030, avanzando a una CAGR del 8,84% durante el período. La sólida adopción proviene de fabricantes que reconfiguran la producción en torno a lotes más pequeños y específicos para cada paciente, donde la automatización garantiza la esterilidad al tiempo que mantiene cortos los tiempos de cambio. Los primeros adoptantes también citan revisiones regulatorias más rápidas porque los robots modernos producen registros de auditoría detallados que se integran con las normas de integridad de datos. Los proveedores ganan poder de fijación de precios al combinar robots con software validado, evitando a los clientes largos ciclos de IQ/OQ/PQ. En paralelo, la financiación de capital de riesgo fluye hacia cobots habilitados con IA que prometen mantenimiento predictivo y disponibilidad continua, reforzando aún más la tesis de inversión.

Conclusiones Clave del Informe

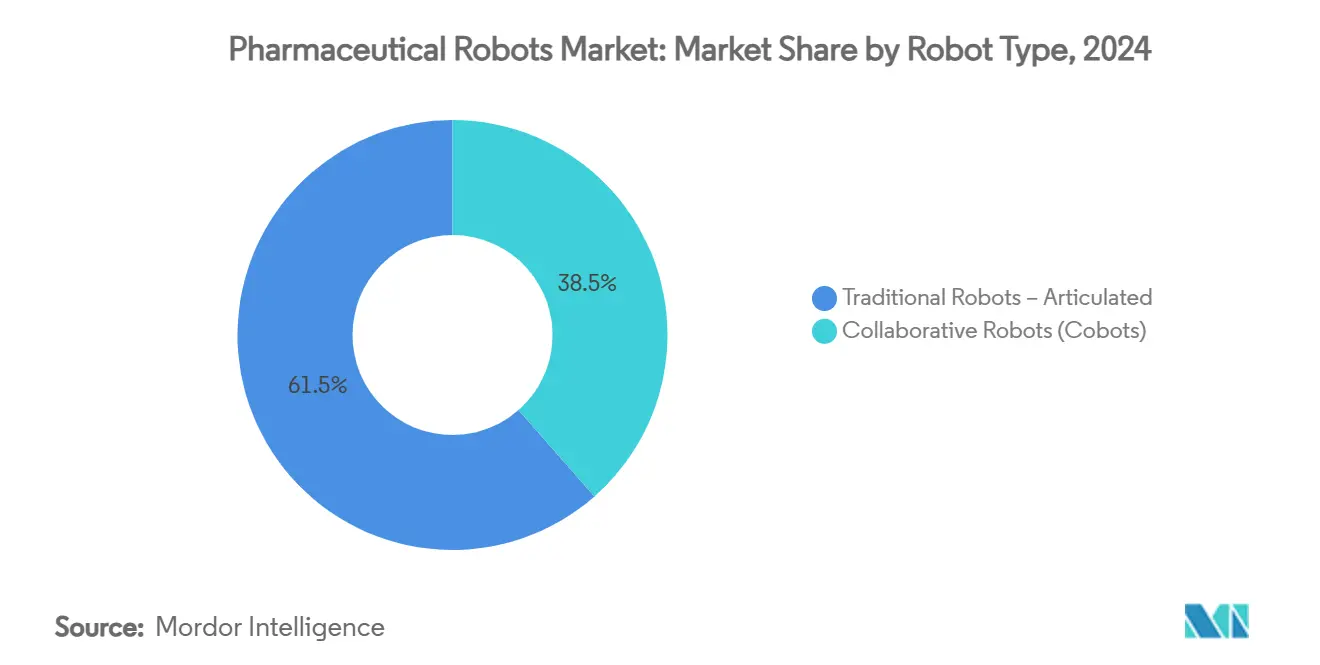

- Por tipo de robot, los sistemas articulados tradicionales lideraron con el 61,48% de la participación del mercado de robots farmacéuticos en 2024, mientras que se proyecta que los robots colaborativos se expandan a una CAGR del 12,48% hasta 2030.

- Por aplicación, la selección y el empaque representaron el 44,57% del tamaño del mercado de robots farmacéuticos en 2024, mientras que el llenado y acabado aséptico avanza a una CAGR del 11,63% hasta 2030.

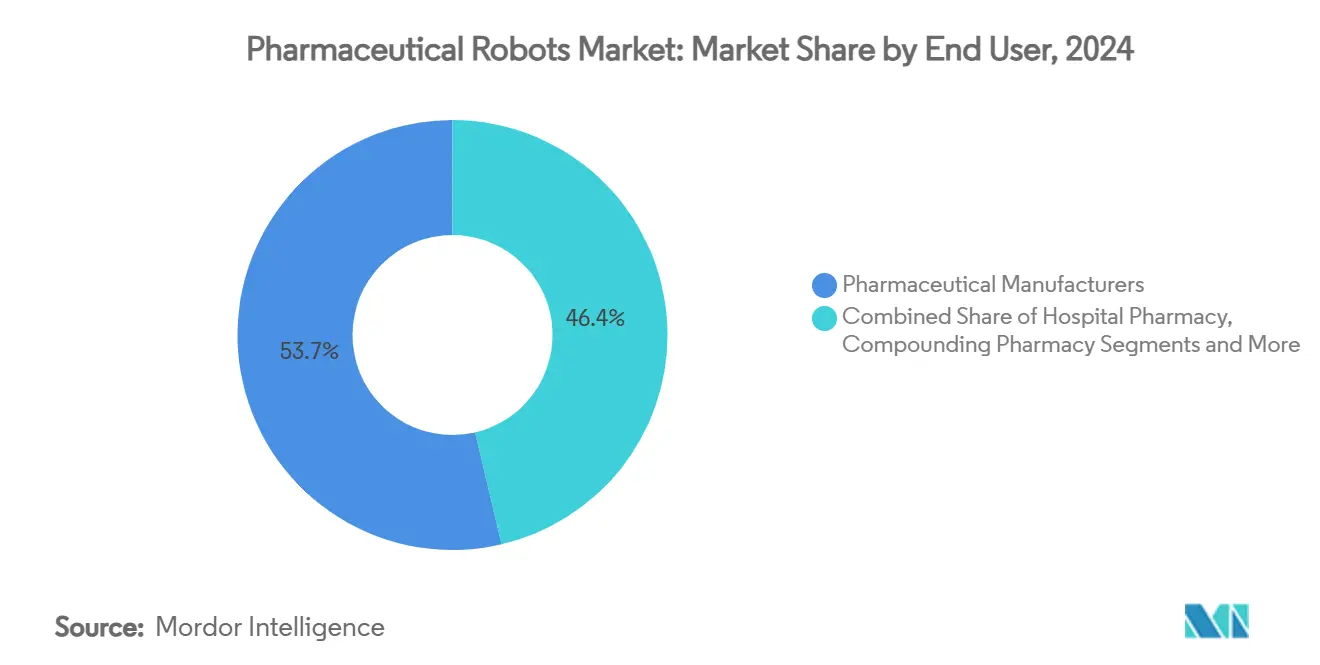

- Por usuario final, los fabricantes farmacéuticos mantuvieron una participación del 53,65% en 2024; las organizaciones de fabricación por contrato registran el crecimiento más rápido con una CAGR del 10,06% hasta 2030.

- Por capacidad de carga, el rango de 5-15 kg capturó el 34,68% de los ingresos en 2024; se proyecta que el rango de 15-30 kg crezca a una CAGR del 11,79% hasta 2030.

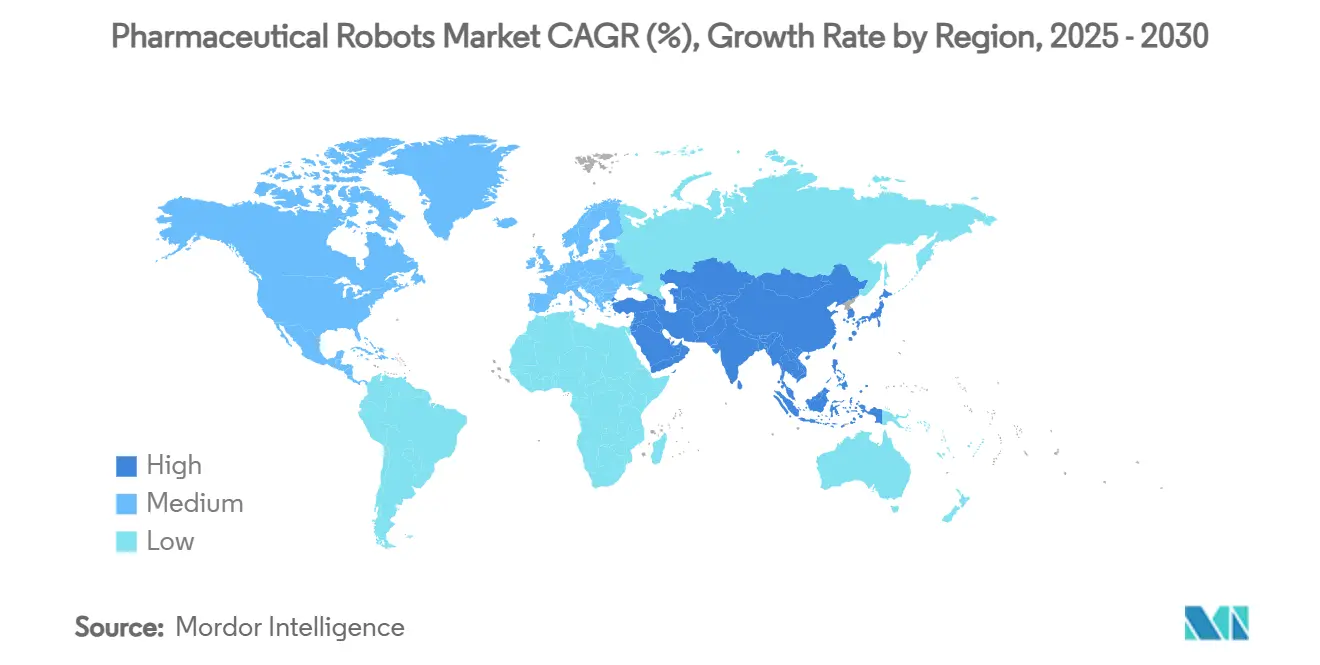

- Por geografía, América del Norte representó el 38,57% de los ingresos en 2024, mientras que Asia-Pacífico registra una CAGR del 10,74% hasta 2030.

Tendencias e Información del Mercado Global de Robots Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Rápido Hacia la Producción de Medicamentos Personalizados en Lotes Pequeños | +2.1% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda Acelerada por COVID-19 de Líneas de Llenado y Acabado sin Contacto | +1.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reducción del Grupo de Mano de Obra Calificada en Áreas Asépticas | +1.5% | Global, aguda en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Movimientos Regulatorios Hacia los Mandatos de Esterilidad del Anexo 1 Rev. 12 | +1.3% | Europa como núcleo, con extensión a mercados globales | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Habilitado por IA que Reduce el Tiempo de Inactividad de la OEE | +1.0% | Global, regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Aumento de la Financiación de Capital de Riesgo para Cobots Móviles de Sala Limpia | +0.7% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido hacia la Producción de Medicamentos Personalizados en Lotes Pequeños

Los fabricantes que pivotan hacia medicamentos individualizados ahora requieren robots que cambien de SKU sin herramientas manuales, manteniendo selladas las salas limpias de clase A/B. La línea Versynta FFP de Syntegon llena microviales con un desperdicio inferior al 1%, apoyando biológicos de alto valor donde cada mililitro cuenta. La colaboración de Bristol Myers Squibb con Cellares ilustra el potencial de escalado: 40.000 lotes automatizados al año frente al límite heredado de 200 lotes. Los hospitales pilotan robots de punto de atención para mezclar terapias junto a la cama del paciente, reduciendo la latencia de la cadena de suministro. El beneficio económico incluye una reducción del 60% en la pérdida de materiales y precios premium para tratamientos personalizados. La tendencia consolida una demanda sostenida durante varios años para el mercado de robots farmacéuticos.

Demanda Acelerada por COVID-19 de Líneas de Llenado y Acabado sin Contacto

La pandemia expuso los riesgos de contaminación asociados a los puertos de guantes y las transferencias manuales. La celda de trabajo SA25 de Cytiva aísla el producto con circuitos de un solo uso, cumpliendo con el Anexo 1 y operando las 24 horas del día, los 7 días de la semana sin pausas por turnos. Las ganancias de OEE se acercan al 25% en comparación con las líneas cargadas manualmente, mientras que los llenadores de nidos robóticos de Steriline reducen los cambios de contenedores a minutos. A medida que los programas globales de vacunas se reducen, las plantas farmacéuticas siguen priorizando las tecnologías sin contacto, incorporando una demanda duradera dentro del mercado de robots farmacéuticos.

Reducción del Grupo de Mano de Obra Calificada en Áreas Asépticas

El ochenta por ciento de las instalaciones de bioprocesos reportan una falta de coincidencia de habilidades, combinando microbiología con conocimientos de control digital.[1]ISPE, "Preparación para el futuro de los empleos de fabricación farmacéutica en EE. UU.", ispe.org El IRB 1300 de ABB, implementado en MVZ Medizinische Labore Dessau Kassel, aumentó el rendimiento en un 25% al tiempo que redujo las brechas de personal. Con la IA proyectada para descubrir el 30% de las nuevas moléculas para 2025, la demanda de técnicos con conocimientos digitales se intensificará. Los robots se convierten en una cobertura operativa, garantizando capacidad cuando el personal escasea. Esta dinámica inyecta impulso a largo plazo en el mercado de robots farmacéuticos.

Movimientos Regulatorios Hacia los Mandatos de Esterilidad del Anexo 1 Rev. 12

La revisión de 2023 impulsa una mentalidad de control de contaminación basada en la automatización. El robot móvil Sterimove de Stäubli cumple con los requisitos de Grado A/B/D, mostrando cómo los proveedores rediseñan plataformas para integrarse en los marcos de CCS. La adopción de PIC/S extiende el reglamento más allá de Europa, por lo que las multinacionales alinean sus sitios globales con anticipación. Los robots ofrecen conjuntos de datos trazables en los que confían los inspectores, acortando los ciclos de auditoría. Las empresas que automatizan antes que sus pares obtienen un reconocimiento reputacional y lanzamientos de mercado más fluidos, reforzando la trayectoria del mercado de robots farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Validación e IQ/OQ/PQ para el Cumplimiento de GxP | -1.9% | Global, particularmente en mercados regulados | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Cobots en Red | -1.2% | Global, aguda en la fabricación conectada | Largo plazo (≥ 4 años) |

| Normas GMP Globales Fragmentadas que Prolongan los Ciclos de Aprobación | -0.8% | Global, variaciones regionales | Largo plazo (≥ 4 años) |

| Escasez de Talento en Programación de Robots de Código Abierto | -0.6% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Validación e IQ/OQ/PQ para el Cumplimiento de GxP

La carga de documentación puede superar el 40% del gasto total del proyecto, extendiendo los despliegues entre 12 y 18 meses. El robot de preparación RIVA de ARxIUM se entrega con protocolos predefinidos, pero los compradores aún realizan pruebas de esterilidad exhaustivas para satisfacer los requisitos de USP 797. Las plataformas listas para la colaboración enfrentan un doble escrutinio: detección de seguridad y control aséptico, lo que multiplica el papeleo. Las empresas más pequeñas difieren las compras, lo que impide la expansión del volumen en el mercado de robots farmacéuticos.

Vulnerabilidades de Ciberseguridad en Cobots en Red

La fabricación se encuentra entre los tres sectores más vulnerados, y la propiedad intelectual farmacéutica amplifica los riesgos.[2]Foro Económico Mundial, "Construyendo una Cultura de Resiliencia Cibernética en la Fabricación", weforum.org Los vínculos heredados de OT con las WAN corporativas crean objetivos vulnerables; si el malware altera las trayectorias del robot, la integridad del lote podría fallar silenciosamente. HMS Networks recomienda la segmentación de confianza cero, pero los parches fuerzan tiempos de inactividad que las salas estériles difícilmente pueden permitirse. La ansiedad por la seguridad ralentiza las adquisiciones dentro del mercado de robots farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: Los Sistemas Colaborativos Impulsan la Innovación

Los modelos articulados tradicionales retuvieron el 61,48% de la participación del mercado de robots farmacéuticos en 2024 al destacar en la paletización intensiva en carga y el manejo de viales. Su larga trayectoria de servicio y sus recintos validados tranquilizan a los equipos de calidad, sosteniendo los ciclos de reemplazo. Sin embargo, los cobots, proyectados para crecer a una CAGR del 12,48%, están rediseñando los diseños de producción al eliminar las protecciones rígidas y reducir las huellas de las salas limpias.

La ola colaborativa también gana impulso en los laboratorios, donde un UR10e prepara placas de ensayo junto a los científicos sin violar la zonificación ISO-7. El brazo limpio compatible de 6 kg de Epson, previsto para 2025, señala el compromiso de las grandes marcas con este subsegmento. Estas ganancias sustentan una transición más amplia a medida que el mercado de robots farmacéuticos alcanza a sus pares del sector automotriz en sinergia humano-máquina.

Por Aplicación: El Procesamiento Aséptico Captura el Crecimiento Premium

La selección y el empaque lideraron con el 44,57% de los ingresos en 2024, ilustrando las ganancias rápidas obtenibles al reemplazar la carga repetitiva de cajas. Sin embargo, el llenado y acabado aséptico está proyectado para registrar una CAGR del 11,63% respaldado por las cláusulas de esterilidad del Anexo 1 que prácticamente exigen robótica cerrada cytivalifesciences.com.

La automatización de laboratorio también crece a medida que los químicos buscan reducir los tiempos de ciclo: el acuerdo de 2025 entre ABB y Agilent fusiona la preparación de muestras con el análisis en línea new.abb.com. Estos múltiples casos de uso diversifican el riesgo y amplían el tamaño del mercado de robots farmacéuticos para los proveedores de soluciones que pueden agrupar herramientas en plataformas GMP unificadas.

Por Usuario Final: Las CMO Aceleran la Curva de Adopción

Las empresas originadoras aún representaron el 53,65% de los ingresos en 2024, anclando los primeros pilotos tecnológicos. Sin embargo, se prevé que las CMO superen al resto del sector con una CAGR del 10,06% a medida que los patrocinadores externalizan los picos de capacidad. Los robots flexibles que cambian de campaña de un día para otro permiten a los proveedores de servicios atender a múltiples clientes desde una sola línea, aumentando la utilización de activos.

Los institutos de investigación y las farmacias hospitalarias les siguen, implementando robots de preparación de pequeña huella como RIVA para garantizar la precisión de las dosis en las salas de oncología. Esta difusión en cascada amplía el mercado de robots farmacéuticos y presiona a los rezagados para que automaticen o pierdan contratos.

Por Capacidad de Carga: Los Brazos de Rango Medio Siguen Siendo el Caballo de Batalla

Las unidades con capacidad de 5-15 kg generaron el 34,68% de los ingresos, ideales para viales, jeringas y nidos con tapón. El M-410iB/140H de FANUC ilustra el nivel superior, apilando palés de 140 kg a 1.900 ciclos por hora. El crecimiento pivota hacia la clase de 15-30 kg, que crece a una CAGR del 11,79% a medida que las plantas automatizan la carga de tambores y la preparación de tampones.

Los robots delta ligeros de menos de 5 kg prosperan en las líneas de blisters de alta velocidad, mientras que los gigantes de ≥60 kg sirven a los centros de distribución. El equilibrio entre precisión y capacidad de elevación fomenta plataformas modulares capaces de intercambiar muñecas, ampliando los ingresos por ventas adicionales dentro del mercado de robots farmacéuticos.

Análisis Geográfico

América del Norte mantuvo el 38,57% de la facturación de 2024 después de que los reguladores impulsaran la liberación en tiempo real y las designaciones de fabricación avanzada que favorecen la automatización.[3]FDA de EE. UU., "Programa de Designación de Tecnologías de Fabricación Avanzada", federalregister.gov Solo las empresas estadounidenses destinaron USD 160 mil millones para nuevas líneas en 2025, con la robótica reservada para garantizar la esterilidad y la procedencia digital. Los clústeres de biológicos de Canadá y los corredores de deslocalización cercana de México completan la región, creando redes de suministro integradas que anclan la demanda regional del mercado de robots farmacéuticos.

Asia-Pacífico le sigue como el escalador más rápido, registrando una CAGR del 10,74%. China moderniza plantas heredadas con seleccionadores SCARA, Japón inyecta conocimientos en robótica en flujos de trabajo de terapia celular de nicho, y Singapur otorga rebajas fiscales en equipos de Industria 4.0. India amplía las salas limpias para obtener registros en mercados regulados, impulsando las compras de automatización doméstica.

Europa se beneficia de los vientos favorables del Anexo 1 y de los sólidos ecosistemas de fabricantes de equipos originales en Alemania y Suiza. El lanzamiento del Sterimove de Stäubli subraya la innovación regional que se está difundiendo por todo el continente. Mientras tanto, Arabia Saudita y los Emiratos Árabes Unidos intensifican las inversiones para diversificarse de los hidrocarburos, revelando un potencial de espacio en blanco para el mercado de robots farmacéuticos.

Panorama Competitivo

La competencia sigue siendo moderada, con titanes de la automatización industrial y especialistas en el sector farmacéutico compitiendo por la participación de mercado. ABB, Fanuc y KUKA adaptan brazos probados con carcasas de acero inoxidable y firmware GMP, aprovechando sus flotas de servicio globales. Universal Robots y Stäubli atraen a los compradores de salas limpias con cobots certificados ISO-5 que pueden validarse más rápido que las protecciones heredadas.

Especialistas como Swisslog Healthcare y BD agrupan software específico del dominio que registra los datos de preparación en Registros de Lotes Electrónicos. Las asociaciones son la norma: las alianzas de ABB con Mettler-Toledo y Agilent optimizan los flujos de laboratorio, mientras que Astellas y Yaskawa codesarrollan plataformas de terapia celular de doble brazo. Las empresas emergentes aportan capas de IA, con la arquitectura de laboratorio en la nube de Persist AI ganando primeros adoptantes.

Las guerras de características ahora giran en torno a la calibración automática, la navegación autónoma y el análisis predictivo del desgaste. Los proveedores que los combinan con documentación prevalidada alivian la carga regulatoria, inclinando las puntuaciones de licitación a su favor. La dinámica configura un mercado de robots farmacéuticos donde el servicio, no el hardware, impulsa los ingresos recurrentes.

Líderes de la Industria de Robots Farmacéuticos

ABB Ltd.

Fanuc Corp.

Yaskawa Electric

Staubli Robotics

Universal Robots

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Epson presentó su primer robot colaborativo dirigido a salas limpias de ciencias de la vida, con cumplimiento ISO-5 e interfaces Python.

- Mayo de 2025: Persist AI obtuvo USD 12 millones en financiación de la Serie A para expandir su plataforma de laboratorio robótico impulsada por IA.

- Marzo de 2025: Astellas Pharma y Yaskawa Electric acordaron lanzar una empresa conjunta de fabricación de terapia celular aprovechando el robot de doble brazo Maholo.

- Enero de 2025: ABB Robotics y Agilent Technologies formaron una colaboración para crear soluciones de laboratorio automatizadas para flujos de trabajo farmacéuticos.

Alcance del Informe Global del Mercado de Robots Farmacéuticos

| Robots Tradicionales | Robots Articulados |

| Robots SCARA | |

| Robots Cartesianos | |

| Robots Delta | |

| Robots Colaborativos (Cobots) |

| Selección y Empaque |

| Inspección y Pruebas de Control de Calidad |

| Automatización de Laboratorio |

| Llenado y Acabado Aséptico |

| Preparación Estéril |

| Manejo de Materiales y Paletización |

| Fabricantes Farmacéuticos |

| Organizaciones de Fabricación por Contrato (CMO) |

| Laboratorios de Investigación y Académicos |

| Farmacias Hospitalarias |

| Farmacias de Preparación |

| Farmacias Minoristas y de Pedidos por Correo |

| Hasta 5 kg |

| 5–15 kg |

| 15–30 kg |

| 30–60 kg |

| Más de 60 kg |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Robot | Robots Tradicionales | Robots Articulados |

| Robots SCARA | ||

| Robots Cartesianos | ||

| Robots Delta | ||

| Robots Colaborativos (Cobots) | ||

| Por Aplicación | Selección y Empaque | |

| Inspección y Pruebas de Control de Calidad | ||

| Automatización de Laboratorio | ||

| Llenado y Acabado Aséptico | ||

| Preparación Estéril | ||

| Manejo de Materiales y Paletización | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Organizaciones de Fabricación por Contrato (CMO) | ||

| Laboratorios de Investigación y Académicos | ||

| Farmacias Hospitalarias | ||

| Farmacias de Preparación | ||

| Farmacias Minoristas y de Pedidos por Correo | ||

| Por Capacidad de Carga | Hasta 5 kg | |

| 5–15 kg | ||

| 15–30 kg | ||

| 30–60 kg | ||

| Más de 60 kg | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de robots farmacéuticos?

Se proyecta que se expanda de USD 236,08 millones en 2025 a USD 360,54 millones en 2030 a una CAGR del 8,84%.

¿Qué tipo de robot está ganando mayor impulso?

Se prevé que los robots colaborativos registren una CAGR del 12,48%, superando a los sistemas articulados tradicionales.

¿Por qué las CMO están invirtiendo fuertemente en automatización?

Los robots flexibles permiten a las CMO cambiar de campaña rápidamente, aumentando la utilización e impulsando una CAGR del 10,06% para este grupo de usuarios finales.

¿Qué región geográfica añadirá los mayores ingresos nuevos?

Asia-Pacífico está en camino de registrar una CAGR del 10,74%, impulsada por la expansión de capacidad en China y el liderazgo tecnológico de Japón.

¿Cuál es el principal obstáculo para una adopción más rápida?

Los altos costos de validación, que a menudo representan el 40% del gasto del proyecto, extienden los plazos de implementación hasta 18 meses, ralentizando los despliegues.

¿Qué clase de carga domina las instalaciones?

Los robots con capacidad de 5-15 kg capturaron el 34,68% de los ingresos del mercado en 2024, alineándose con las tareas de manejo de viales y jeringas.

Última actualización de la página el: