Tamaño y Participación del Mercado de Imágenes Médicas Robóticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

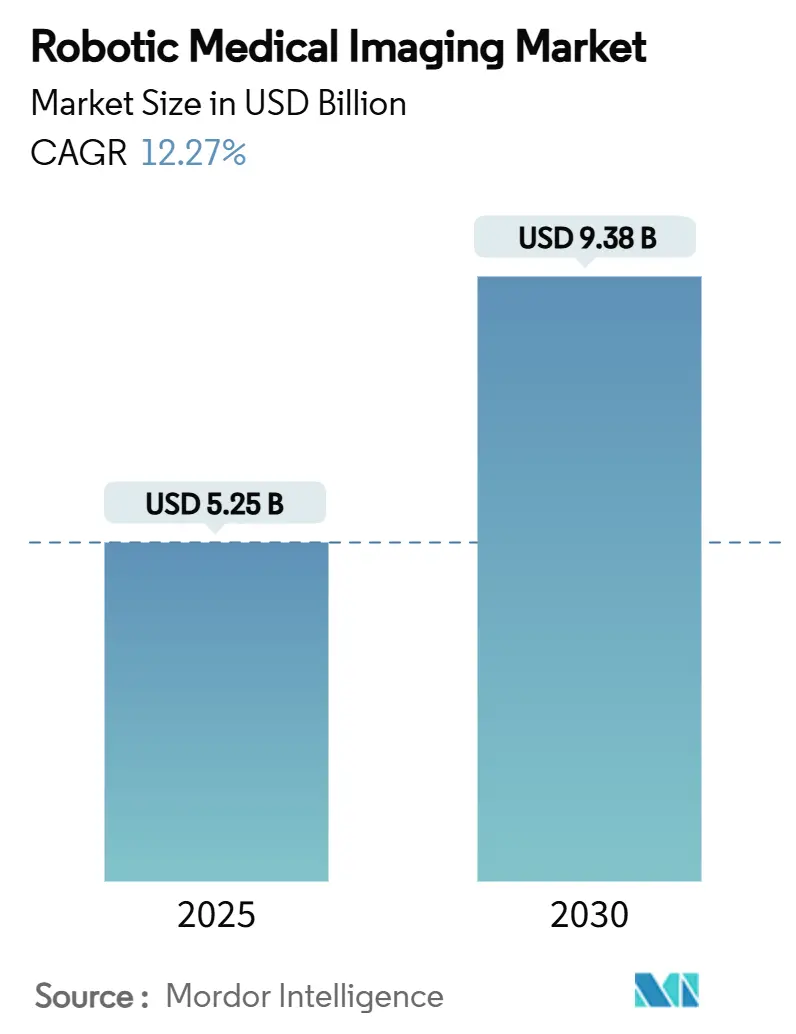

| Tamaño del Mercado (2025) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.27% CAGR |

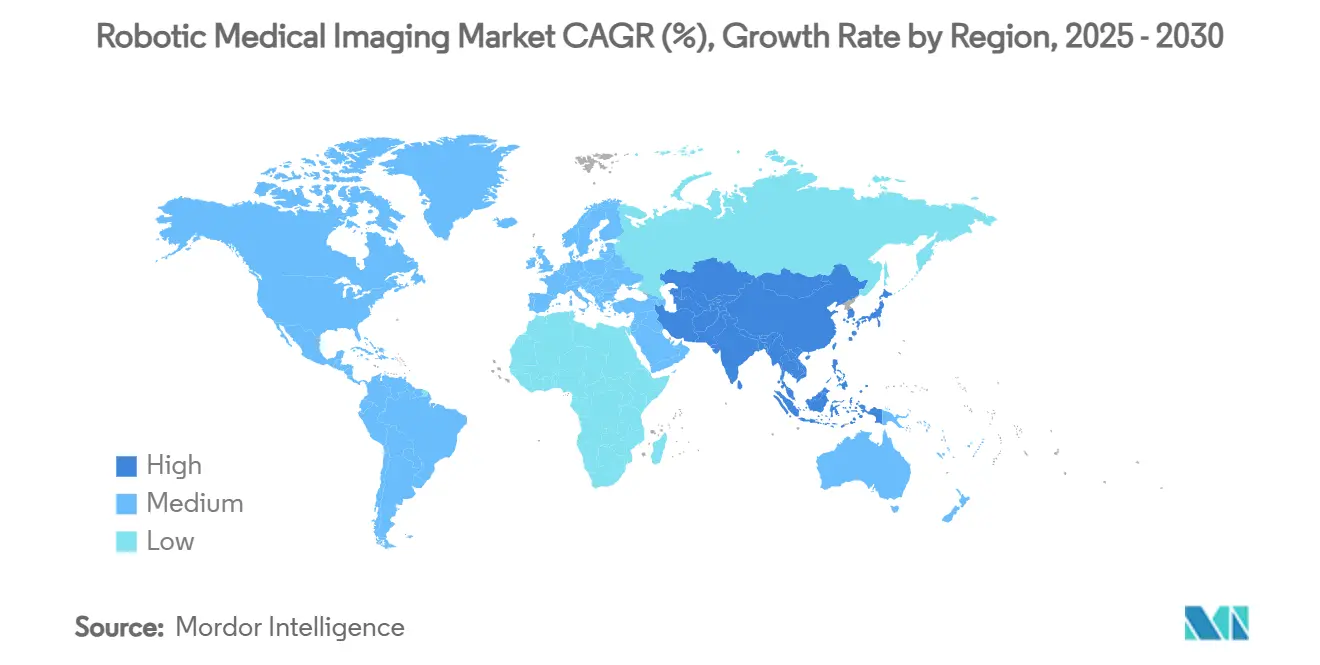

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

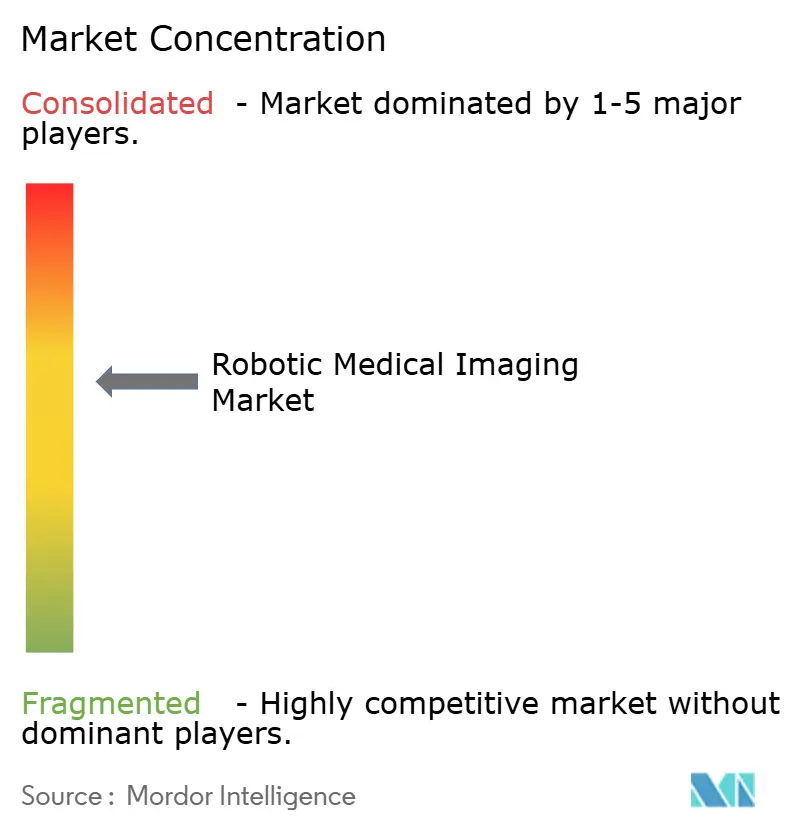

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Médicas Robóticas por Mordor Intelligence

El tamaño del mercado de imágenes médicas robóticas se valúa en USD 5,25 mil millones en 2025 y se prevé que alcance USD 9,38 mil millones para 2030, lo que refleja una CAGR del 12,27%. La adopción se acelera a medida que la inteligencia artificial se fusiona con la robótica quirúrgica, lo que permite un 40% menos de errores de imagen intraoperatoria en comparación con las técnicas convencionales.[1]Administración de Alimentos y Medicamentos, "Recomendaciones para la Presentación de Comercialización para un Plan de Control de Cambios Predeterminado para Funciones de Software de Dispositivos Habilitados con Inteligencia Artificial," FDA.gov Los brazos robóticos miniaturizados ahora ofrecen imágenes a pie de cama y reconfiguran los patrones de flujo de trabajo en quirófanos híbridos y unidades de cuidados intensivos. La financiación de capital de riesgo, el reembolso favorable y la transición hacia entornos quirúrgicos ambulatorios mantienen un sólido impulso comercial. Los proveedores establecidos responden con actualizaciones continuas de plataformas, mientras que los actores emergentes apuntan a segmentos sensibles al costo con robots colaborativos. Los obstáculos de gasto de capital y las restricciones en la cadena de suministro de componentes moderan las perspectivas de crecimiento, por lo demás positivas.

Conclusiones Clave del Informe

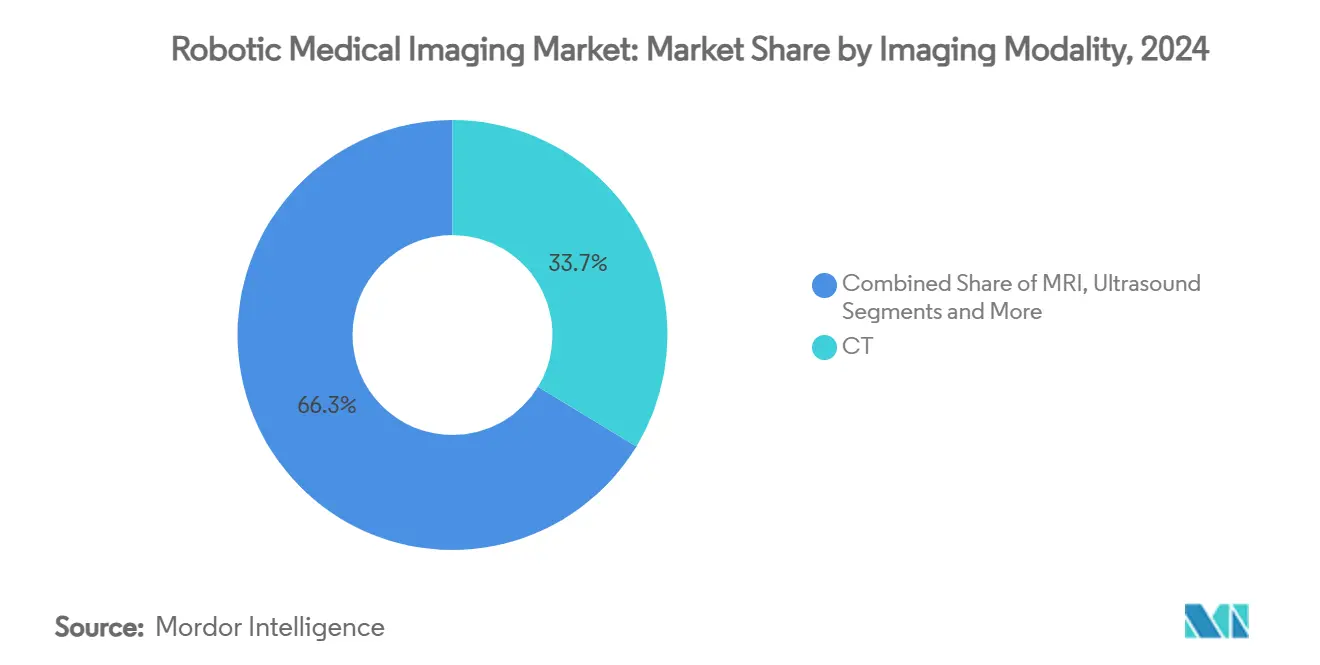

- Por modalidad de imagen, la TC retuvo el 33,67% de la participación del mercado de imágenes médicas robóticas en 2024, mientras que las aplicaciones de IRM se están expandiendo a una CAGR del 15,42% hasta 2030.

- Por tipo de robot, las plataformas articuladas lideraron con una participación del 39,68% del tamaño del mercado de imágenes médicas robóticas en 2024, mientras que los robots colaborativos registran la CAGR más alta del 16,34% hasta 2030.

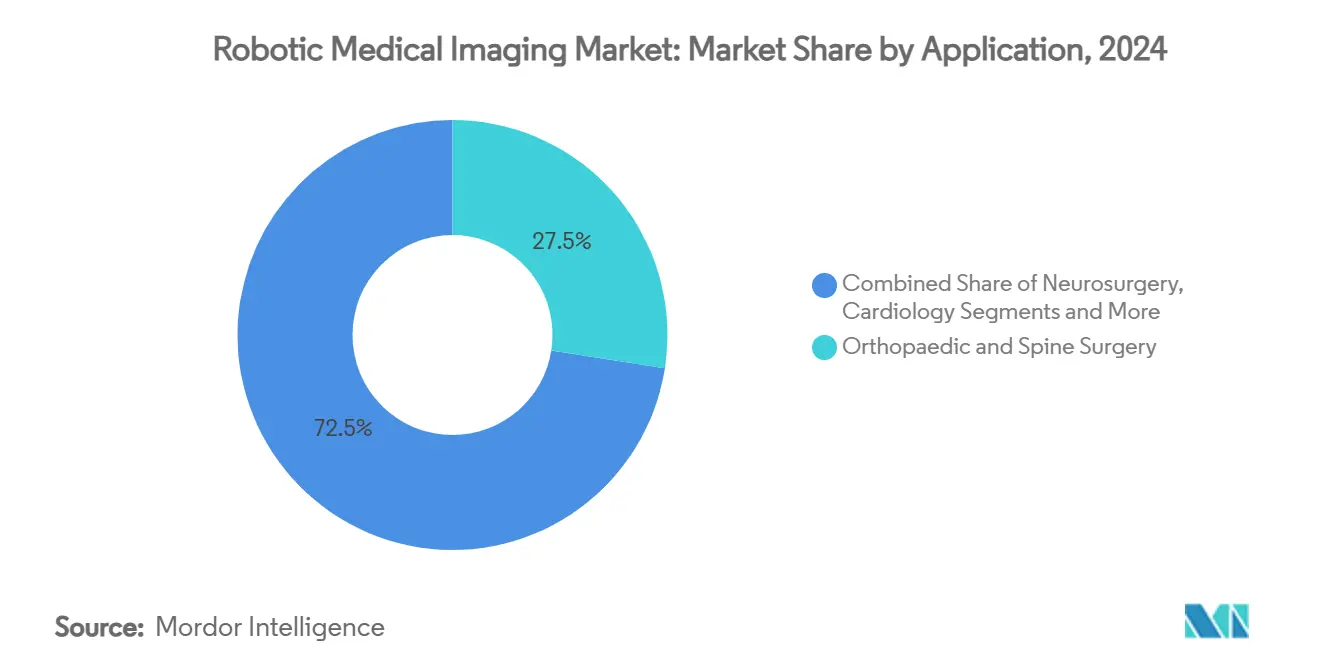

- Por aplicación, la cirugía ortopédica y de columna capturó el 27,48% de la participación del mercado de imágenes médicas robóticas en 2024; la biopsia y ablación oncológica está preparada para la CAGR más rápida del 15,11%.

- Por usuario final, los hospitales terciarios mantuvieron una participación del 44,77% del tamaño del mercado de imágenes médicas robóticas en 2024, mientras que se proyecta que los centros quirúrgicos ambulatorios se expandan a una CAGR del 14,77%.

- Por geografía, América del Norte comandó el 36,49% de la participación del mercado de imágenes médicas robóticas en 2024, y Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 14,83%.

Tendencias e Información del Mercado Global de Imágenes Médicas Robóticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La guía de imagen impulsada por IA reduce los errores intraoperatorios | +2.1% | América del Norte, Europa, difusión global | Mediano plazo (2–4 años) |

| Los brazos robóticos miniaturizados permiten imágenes a pie de cama | +1.8% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤2 años) |

| Aumento de instalaciones de quirófanos híbridos en hospitales de segundo nivel | +1.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Cambio hacia centros quirúrgicos ambulatorios que demandan sistemas compactos | +1.6% | América del Norte como primario, Europa como secundario | Mediano plazo (2–4 años) |

| Expansión del reembolso para fluoroscopía robótica en los Estados Unidos | +1.2% | Estados Unidos | Corto plazo (≤2 años) |

| Aumento del capital de riesgo para robots compatibles con IRM en China | +2.3% | China, Asia-Pacífico en general | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Guía de Imagen Impulsada por IA Reduce los Errores Intraoperatorios

Las plataformas autorizadas por la FDA demuestran una reducción del 40% en errores de navegación durante procedimientos complejos.[2]Administración de Alimentos y Medicamentos, "Aclaración de las Regulaciones de Control de Radiación para Fabricantes de Equipos de Rayos X de Diagnóstico," FDA.gov El brazo en C móvil CIARTIC Move de Siemens, autorizado en 2024, se posiciona automáticamente mediante reconocimiento anatómico impulsado por IA. Los cirujanos ya no realizan ajustes manuales repetidos que antes añadían entre 15 y 20 minutos por caso. Las imágenes multimodales se procesan en milisegundos, proporcionando una precisión visual submilimétrica que es vital en neurocirugía e intervenciones cardíacas estructurales. La vía de control de cambios predeterminada de la FDA permite actualizaciones de software sin reenvíos prolongados, acortando los ciclos de innovación para los proveedores.

Los Brazos Robóticos Miniaturizados Permiten Imágenes a Pie de Cama

Los avances en actuadores reducen la huella robótica en un 60% manteniendo una precisión de 0,1 mm; el robot ETcath de WeMed, aprobado en China en 2025, pesa menos de 50 kg. Las unidades de ultrasonido y TC a pie de cama limitan los riesgos de transporte de pacientes y reducen la exposición a infecciones en las salas de cuidados críticos. Las estructuras de fibra de carbono y los servomotores sin escobillas admiten movilidad sin comprometer la rigidez estructural. Las mayores ganancias aparecen en la atención pediátrica y geriátrica, donde la movilidad del paciente está restringida.

Aumento de Instalaciones de Quirófanos Híbridos en Hospitales de Segundo Nivel

Los quirófanos híbridos en instalaciones secundarias aumentaron un 35% en 2024. La integración de imagen y terapia permite a los cirujanos alternar sin problemas entre exploraciones diagnósticas e intervenciones, reduciendo los costos combinados de atención hasta en un 30%. Un acceso más amplio permite a las comunidades gestionar casos cardiovasculares y neurovasculares localmente en lugar de derivarlos a centros terciarios urbanos. La demanda de imágenes robóticas dentro de estos quirófanos crece a medida que los hospitales buscan maximizar el rendimiento.

Cambio hacia Centros Quirúrgicos Ambulatorios que Demandan Sistemas Compactos

Los centros quirúrgicos ambulatorios procesan procedimientos en el mismo día y valoran las plataformas que se configuran en menos de 10 minutos dentro de salas de 400 a 600 pies cuadrados. Medicare gastó USD 6,1 mil millones en centros quirúrgicos ambulatorios atendiendo a 3,3 millones de beneficiarios en 2022, lo que subraya la relevancia económica.[3]Maria X. Sanmartin, "Costo-Efectividad de la Trombectomía Mecánica Robótica Remota en el Accidente Cerebrovascular Isquémico Agudo," Journal of Neurosurgery, thejns.org Los sistemas portátiles aumentan la rotación y reducen las cargas de capacitación del personal de enfermería. Los desarrolladores responden con arquitecturas modulares para adaptarse a plantas reducidas sin comprometer el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para hospitales pequeños | –1.9% | Global, agudo en regiones en desarrollo | Largo plazo (≥4 años) |

| Falta de protocolos de interoperabilidad estandarizados | –1.1% | Global, variable según el regulador | Mediano plazo (2–4 años) |

| Cuellos de botella en la acreditación de radiólogos y cirujanos | –0.8% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fragilidad de la cadena de suministro para actuadores especializados | –1.4% | Global, concentración de fabricación en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Hospitales Pequeños

La propiedad anual alcanza USD 2,5 millones una vez incluidos la capacitación, los contratos de servicio y las renovaciones de instalaciones. Los volúmenes inferiores a 500 casos rara vez recuperan los desembolsos, lo que deja a los hospitales rurales y comunitarios sin poder justificar las compras. Existen modelos de servicio compartido y arrendamiento, pero dependen de una coordinación administrativa que muchos centros no tienen.

Falta de Protocolos de Interoperabilidad Estandarizados

Múltiples marcas robóticas coexisten en grandes centros, cada una utilizando formatos de datos propietarios. A pesar del avance de ISO/IEEE 11073, la adopción completa está a varios años de distancia. La entrada manual de datos aumenta las tasas de error y alarga los plazos de los procedimientos. Los despliegues de emergencia se vuelven engorrosos cuando los sistemas no pueden intercambiar archivos de imagen sin problemas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Imagen: La IRM Impulsa la Innovación a Pesar del Dominio de la TC

La TC retuvo el 33,67% de la participación del mercado de imágenes médicas robóticas en 2024, ya que los sistemas de salud dependieron de su velocidad para el trauma y el diagnóstico rutinario. Sin embargo, las plataformas guiadas por IRM superan con una CAGR del 15,42% a medida que los clínicos demandan guía de imagen en tiempo real para intervenciones neuroquirúrgicas y cardíacas. La IRM basada en la nube que aprovecha el ancho de banda 6G extiende los escaneos más allá de los muros hospitalarios, mientras que los robots compatibles con IRM superan las restricciones ferromagnéticas. Los sistemas de ultrasonido explotan las ventajas de portabilidad y costo en entornos de atención en el punto de atención. La fluoroscopía y los rayos X tradicionales siguen siendo esenciales para la guía cardiovascular y ortopédica, aunque avanzan mediante algoritmos de optimización de dosis con IA.

Las herramientas emergentes de IRM en la nube ofrecen precisión de biopsia submilimétrica, y el TC Revolution Vibe de GE HealthCare acorta los tiempos de exploración cardíaca. Las plataformas multimodales que fusionan TC, IRM y ultrasonido en una única interfaz robótica prometen diagnósticos holísticos, pero intensifican los desafíos de interoperabilidad. Los proveedores que resuelvan estas barreras técnicas estarán en posición de capturar oportunidades entre modalidades dentro del mercado de imágenes médicas robóticas.

Por Tipo de Robot: Los Sistemas Colaborativos Reconfiguran los Flujos de Trabajo Quirúrgicos

Los robots articulados mantuvieron el 39,68% del tamaño del mercado de imágenes médicas robóticas en 2024, favorecidos por su destreza de seis ejes durante trabajos ortopédicos y craneales. Los robots colaborativos, o cobots, avanzan más rápido con una CAGR del 16,34%. Su seguridad inherente permite a los compañeros humanos trabajar dentro del entorno operativo sin jaulas, lo que los hace ideales para centros ambulatorios con espacio limitado. Los diseños SCARA ofrecen trayectorias lineales repetibles en salas de radiología, mientras que los robots cartesianos apuntan a tareas de seguimiento lineal de nicho.

Los cobots conectados mediante 5G permiten la telecirugía transfronteriza; una gastrectomía remota a 1.700 km en 2025 demostró la viabilidad clínica. La retroalimentación de fuerza y la háptica minimizan el temblor y la fatiga del cirujano, mejorando la precisión en largas sesiones de ablación. Las futuras actualizaciones de software automatizarán aún más las tareas de posicionamiento, liberando al personal para la toma de decisiones de mayor valor.

Por Aplicación: La Precisión Oncológica Impulsa el Crecimiento Más Rápido

La cirugía ortopédica y de columna dominó los ingresos de 2024 con un 27,48%, lo que refleja la arraigada adopción robótica en los reemplazos articulares. La biopsia y ablación oncológica lidera el crecimiento con una CAGR del 15,11%, reflejando los imperativos de la medicina de precisión. La radiología intervencionista emplea navegación robótica para el mapeo vascular complejo, mientras que la neurocirugía requiere la mayor precisión posicional dentro de las áreas cerebrales elocuentes. La cardiología se centra en el trabajo mínimamente invasivo de válvulas y electrofisiología, donde la estabilidad robótica mejora la colocación de electrodos.

La broncoscopía robótica ahora alcanza nódulos pulmonares periféricos y ofrece una precisión de localización de lesiones del 99,1%. La ablación guiada por IRM de tumores de próstata e hígado proporciona una dosificación térmica exacta, preservando el tejido adyacente. La cartera oncológica sigue siendo, por tanto, una frontera de innovación primaria dentro del mercado de imágenes médicas robóticas.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Desafían el Dominio Hospitalario

Los hospitales terciarios representaron el mayor gasto con un 44,77% en 2024, justificado por la alta complejidad de los casos y los mandatos de investigación académica. Los centros quirúrgicos ambulatorios, aunque más pequeños, se están expandiendo a una CAGR del 14,77%. Estos centros valoran los tiempos de rotación más rápidos y los menores gastos generales, adoptando imágenes robóticas compactas que se adaptan a plantas modestas. Las clínicas especializadas en ortopedia y oftalmología forman un entorno de nicho pero de alto rendimiento donde los robots de propósito único destacan.

Los incentivos de atención basada en valor aceleran el cambio a medida que los pagadores recompensan las opciones ambulatorias rentables. Los datos de Vizient mostraron un crecimiento del 13% en imágenes avanzadas ambulatorias durante 2024. Los proveedores que adapten los precios y los paquetes de servicio para los centros quirúrgicos ambulatorios podrían desbloquear una participación considerable del mercado de imágenes médicas robóticas.

Análisis Geográfico

América del Norte mantuvo el 36,49% del mercado de imágenes médicas robóticas en 2024, respaldada por las primeras aprobaciones de la FDA y el reembolso de Medicare. Asia-Pacífico es el de mayor crecimiento con una CAGR del 14,83%, impulsado por el respaldo de capital de riesgo chino y los programas nacionales de modernización. Europa avanza de manera constante, enfatizando la generación de evidencia clínica y el estricto cumplimiento regulatorio. Oriente Medio y África emergen como zonas de oportunidad vinculadas al turismo médico y la construcción de hospitales en terrenos vírgenes.

Las rondas de financiación chinas se redujeron a nueve en 2024, pero entregaron montos más grandes, incluida la recaudación de CNY 300 millones de Ruilong Surgery. India cuenta con 170 sistemas da Vinci instalados y más de 850 cirujanos capacitados, lo que destaca el apetito regional por la robótica avanzada. Las futuras redes 6G prometen una latencia ultrabaja, lo que impulsará aún más las perspectivas quirúrgicas remotas.

Panorama Competitivo

Los principales proveedores mantienen una ventaja de innovación pero enfrentan una creciente presión de costos por parte de competidores ágiles. Intuitive Surgical instaló 147 unidades da Vinci 5 en el primer trimestre de 2025, impulsando los ingresos trimestrales a USD 2,25 mil millones, un aumento del 19%. GE HealthCare adquirió el brazo de diagnóstico de IA de Intelligent Ultrasound por USD 51 millones, combinando hardware con algoritmos de apoyo a la decisión. El Adora DRFi de Canon añade posicionamiento robótico a la radiografía convencional, agilizando la carga de trabajo del técnico.

Los competidores ahora se diferencian a través de la conectividad, la integración de IA y la modularidad. Las empresas chinas emergentes aprovechan las subvenciones gubernamentales para competir en precio mientras enfatizan la compatibilidad con IRM. La diversificación de la cadena de suministro y los servicios de mantenimiento predictivo se convierten en elementos estratégicos imprescindibles en las licitaciones. Los contratos de arrendamiento y basados en resultados aparecen cada vez más en los segmentos ambulatorios, reduciendo las barreras iniciales y desplazando los ingresos de los proveedores hacia rentas de servicio.

Líderes de la Industria de Imágenes Médicas Robóticas

Intuitive Surgical Inc.

Siemens Healthineers AG

Medtronic plc

Stryker Corp.

Canon Medical Systems Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare presentó el TC Revolution Vibe con imagen cardíaca Unlimited One-Beat que completa una vista cardíaca completa en un solo latido.

- Marzo de 2025: Canon Medical recibió la autorización de la FDA para la solución híbrida Adora DRFi, que combina el posicionamiento robótico con la radiografía digital para mejorar el flujo de trabajo de imagen.

Alcance del Informe Global del Mercado de Imágenes Médicas Robóticas

| TC |

| IRM |

| Ultrasonido |

| Fluoroscopía y Rayos X |

| Robots Cartesianos |

| Robots SCARA |

| Robots Articulados |

| Robots Colaborativos (Cobots) |

| Radiología Intervencionista |

| Cirugía Ortopédica y de Columna |

| Neurocirugía |

| Cardiología |

| Biopsia y Ablación Oncológica |

| Hospitales Terciarios |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Imagen | TC | |

| IRM | ||

| Ultrasonido | ||

| Fluoroscopía y Rayos X | ||

| Por Tipo de Robot | Robots Cartesianos | |

| Robots SCARA | ||

| Robots Articulados | ||

| Robots Colaborativos (Cobots) | ||

| Por Aplicación | Radiología Intervencionista | |

| Cirugía Ortopédica y de Columna | ||

| Neurocirugía | ||

| Cardiología | ||

| Biopsia y Ablación Oncológica | ||

| Por Usuario Final | Hospitales Terciarios | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes médicas robóticas?

El tamaño del mercado de imágenes médicas robóticas se sitúa en USD 5,25 mil millones en 2025 con un pronóstico de crecimiento hasta USD 9,38 mil millones para 2030.

¿Qué modalidad de imagen muestra el mayor potencial de crecimiento?

Se proyecta que los sistemas robóticos guiados por IRM se expandan a una CAGR del 15,42% debido a las ventajas de la guía intraoperatoria en tiempo real.

¿Por qué son importantes los centros quirúrgicos ambulatorios para los proveedores?

Los centros quirúrgicos ambulatorios ofrecen la CAGR más rápida del 14,77% porque necesitan robots compactos y de configuración rápida que se adapten a espacios reducidos y mejoren el rendimiento de los procedimientos en el mismo día.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR del 14,83%, respaldada por la financiación de capital de riesgo chino y la expansión de la infraestructura de hospitales inteligentes.

¿Cuál es la principal barrera de costo para una adopción más amplia?

Los costos totales de propiedad promedian USD 2,5 millones anuales para los hospitales pequeños, cubriendo equipos, servicio y mejoras de instalaciones.

¿En qué se diferencian los robots colaborativos de los robots articulados tradicionales?

Los robots colaborativos operan de forma segura junto al personal sin barreras y actualmente registran la CAGR más alta del 16,34%, mientras que los robots articulados aún dominan la participación de la base instalada.

Última actualización de la página el: