Tamaño y Participación del Mercado de Parches Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

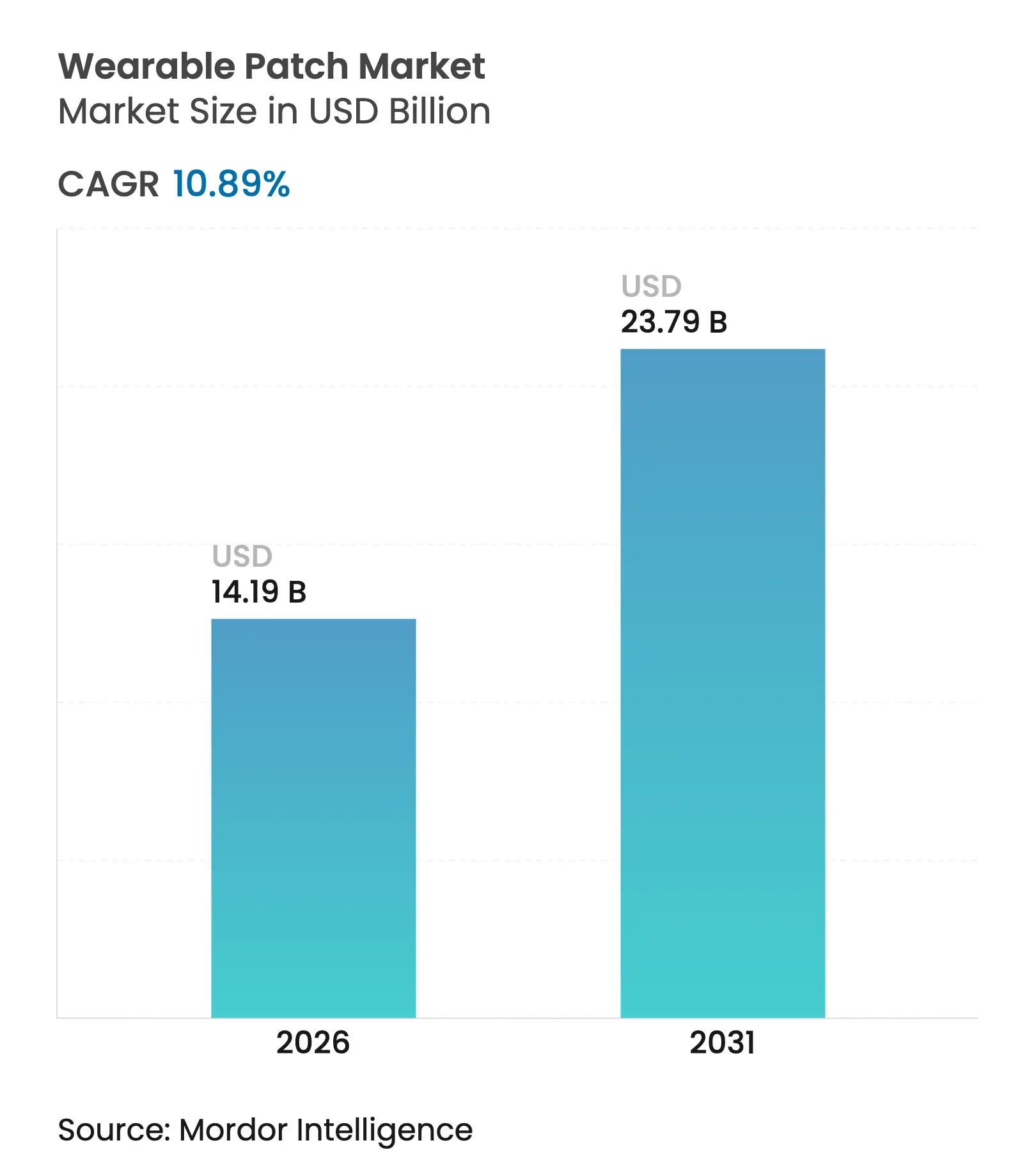

| Tamaño del Mercado (2026) | 14.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.89% CAGR |

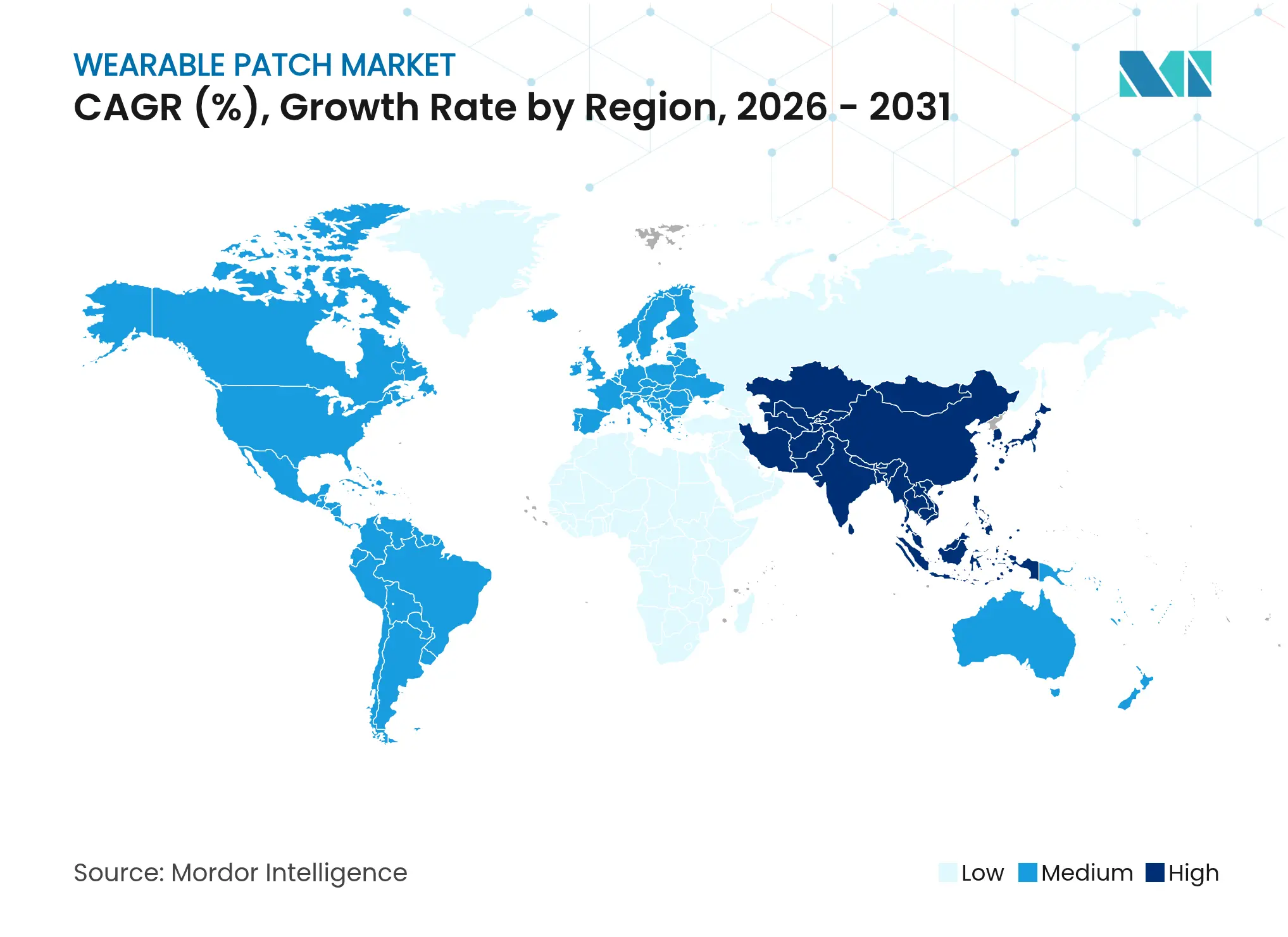

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches Portátiles por Mordor Intelligence

El tamaño del Mercado de Parches Portátiles fue valorado en USD 12,80 mil millones en 2025 y se estima que crecerá desde USD 14,19 mil millones en 2026 hasta alcanzar USD 23,79 mil millones en 2031, a una CAGR del 10,89% durante el período de pronóstico (2026-2031). La electrónica flexible en miniatura, las vías regulatorias más claras y la ampliación de los programas de atención remota refuerzan colectivamente la demanda en hospitales, entornos domiciliarios y ensayos descentralizados. El avance en semiconductores elásticos por el lado de la oferta reduce el costo de los dispositivos e impulsa los rendimientos de fabricación, mientras que la expansión del reembolso para terapéuticos digitales acelera la adopción entre los pagadores de atención crónica. La escasez de componentes limita los volúmenes a corto plazo, aunque la diversificación estratégica de proveedores y la fabricación de rollo a rollo mitigan el riesgo a mediano plazo. Los grandes fabricantes de dispositivos establecidos defienden sus bases instaladas mediante actualizaciones de conectividad, mientras que las empresas emergentes de sensores persiguen indicaciones de nicho, sosteniendo un ciclo virtuoso de innovación incremental que mantiene al mercado de parches portátiles en una trayectoria de crecimiento de dos dígitos.

Conclusiones Clave del Informe

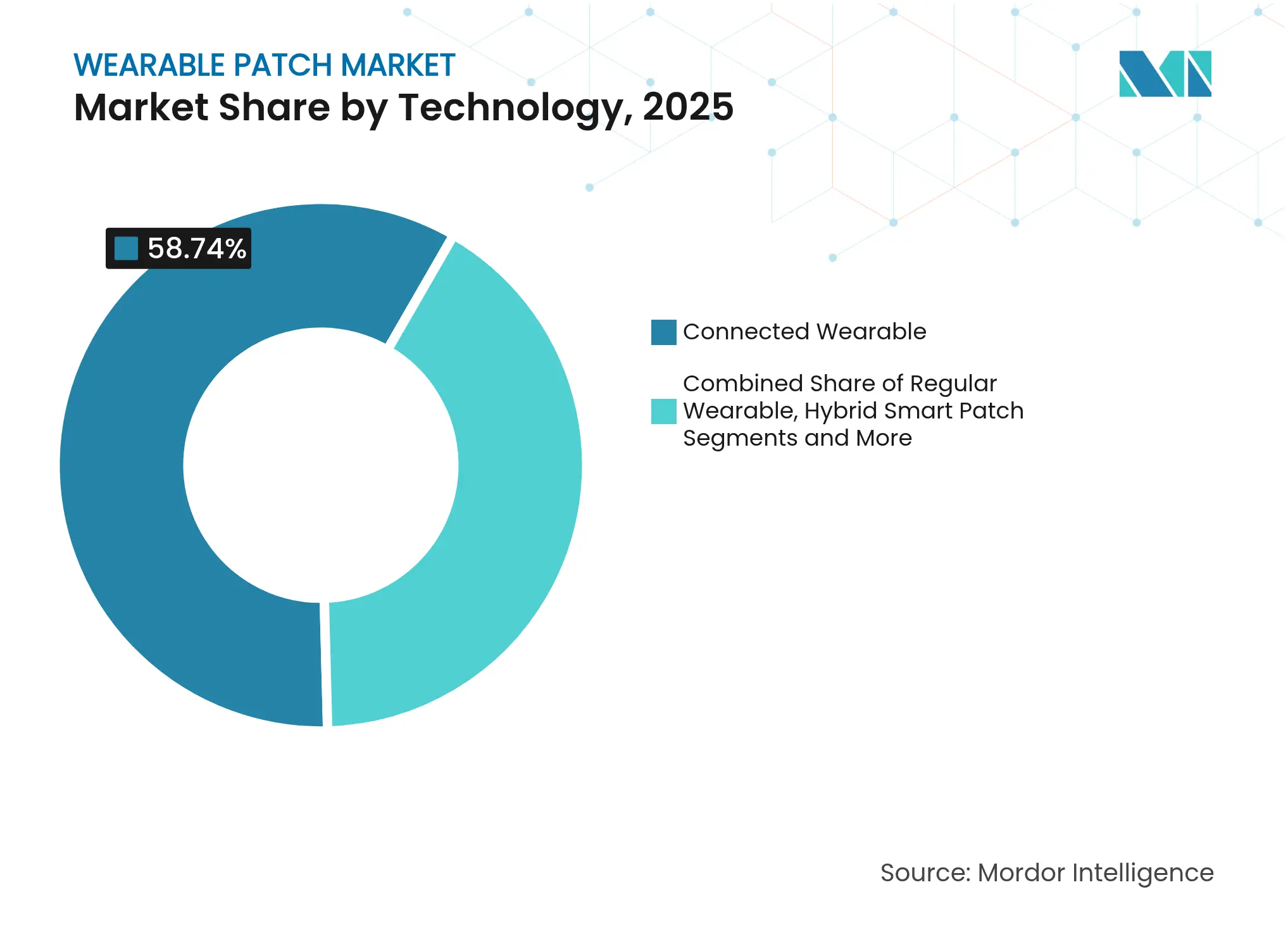

- Por tecnología, la tecnología portátil conectada lideró con una participación de ingresos del 58,74% en 2025; se prevé que los parches inteligentes híbridos se expandan a una CAGR del 12,62% hasta 2031.

- Por aplicación, el monitoreo y diagnóstico capturó el 61,65% de la participación del tamaño del mercado de parches portátiles en 2025, y se proyecta que las aplicaciones de salud femenina/FemTech avancen a una CAGR del 12,51% hasta 2031.

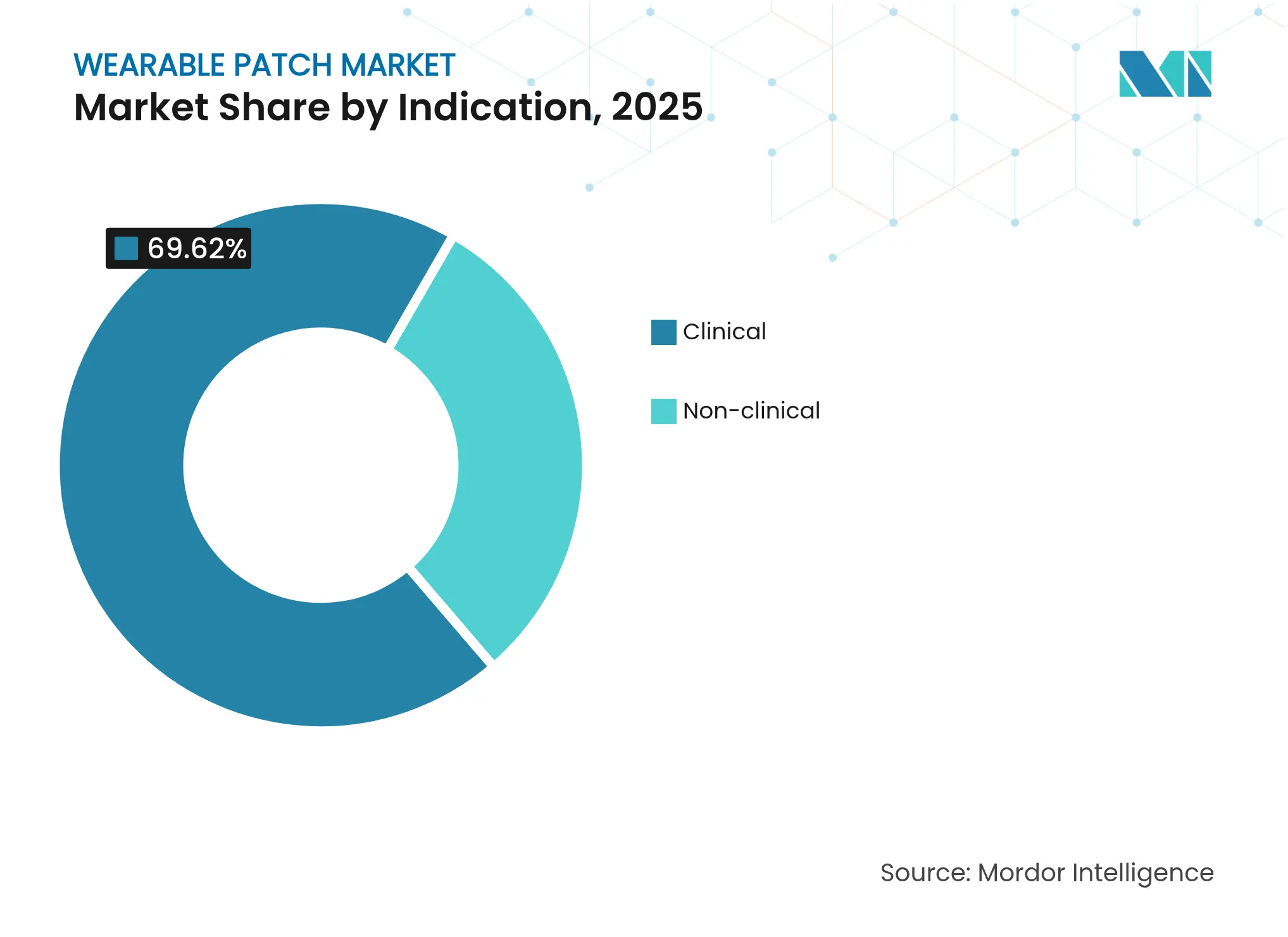

- Por indicación, las aplicaciones clínicas representaron el 69,62% de la participación del mercado de parches portátiles en 2025, mientras que los segmentos no clínicos están proyectados para crecer a una CAGR del 12,2% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,97% del mercado de parches portátiles en 2025 y se anticipa que Asia Pacífico se expanda a una CAGR del 12,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Parches Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento en la Prevalencia de Enfermedades Crónicas | +2.1% | Global, concentrado en poblaciones envejecidas de América del Norte, Europa y Asia Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Demanda de Atención Médica Domiciliaria y Monitoreo Remoto de Pacientes | +1.8% | América del Norte y la UE liderando, adopción rápida en los mercados principales de APAC | Corto plazo (≤ 2 años) |

| Avances en Miniaturización y Electrónica Flexible | +1.6% | Centros de innovación globales con concentración de fabricación en Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Reembolso para Terapéuticos Digitales | +1.4% | América del Norte como mercado primario, mercados selectivos de la UE, emergente en APAC desarrollado | Mediano plazo (2-4 años) |

| Innovaciones en Parches Enfocados en FemTech | +1.2% | Global con adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Adopción de Parches en Ensayos Clínicos Descentralizados | +0.9% | Mercados con regulación progresiva en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento en la Prevalencia de Enfermedades Crónicas

El monitoreo continuo para la diabetes y las enfermedades cardiovasculares sustenta ahora la gestión ambulatoria moderna. El desfibrilador cardioversor portátil de uso semanal de Element Science reduce las falsas alarmas mientras preserva la eficacia terapéutica, mejorando la adherencia en cohortes de arritmia de alto riesgo. La capacidad del dispositivo para ser usado durante una semana sin mantenimiento diario aborda los desafíos de cumplimiento que tradicionalmente limitan la adherencia terapéutica, lo que sugiere que los parches superan las barreras conductuales inherentes a los enfoques de monitoreo convencionales. La prevalencia global de diabetes que supera los 537 millones de adultos sostiene una sólida demanda de base, garantizando que el mercado de parches portátiles siga siendo integral para los flujos de trabajo de atención crónica entre pagadores y redes de proveedores.

Creciente Demanda de Atención Médica Domiciliaria y Monitoreo Remoto de Pacientes

Los programas de monitoreo remoto de pacientes que utilizan parches multiparámetro lograron un 91% de participación en teleconsultas y un 99% de finalización de mediciones en un estudio descentralizado de fibrilación auricular. La captura autónoma de datos del conjunto de sensores certificados de Vivalink elimina las visitas presenciales y acortó los tiempos de inscripción en un 40%, reforzando la justificación económica de las soluciones de uso domiciliario tanto en la prestación de atención como en la investigación clínica. Esto indica además que los parches resuelven las limitaciones logísticas que históricamente han restringido la accesibilidad a la investigación clínica.

Avances en Miniaturización y Electrónica Flexible

Investigadores de Stanford demostraron transistores elásticos de nanotubos de carbono a 347 dispositivos por centímetro cuadrado sin pérdida de rendimiento bajo tensión.[1]Fuente: Stanford News, "Avanzando hacia la electrónica portátil elástica," news.stanford.edu Las líneas de rollo a rollo de VTT producen parches de ECG de biomateriales que cumplen con la precisión clínica al tiempo que reducen el costo unitario, lo que subraya cómo la innovación en la cadena de suministro amplía la base direccionable del mercado de parches portátiles a largo plazo. Estas innovaciones de fabricación reducen los costos de producción al tiempo que permiten capacidades de personalización masiva que respaldan aplicaciones de atención médica personalizada.

Expansión del Reembolso para Terapéuticos Digitales

Los códigos de facturación dedicados y las designaciones de avance de la FDA sustentan la cobertura de Medicare de EE. UU. para los terapéuticos digitales con prescripción.[2]Fuente: Centro para Dispositivos y Salud Radiológica, "Programa de Dispositivos de Avance," fda.gov La Alianza de Terapéuticos Digitales aboga por una cobertura más amplia de dispositivos bajo Medicare, enfatizando las intervenciones terapéuticas impulsadas por software que demuestran eficacia clínica comparable a los productos farmacéuticos tradicionales. El primer dispositivo portátil de infusión subcutánea de apomorfina para la enfermedad de Parkinson obtuvo un reembolso favorable, lo que señala la disposición de los pagadores a tratar los parches terapéuticos complejos en igualdad de condiciones con las intervenciones tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precisión a Largo Plazo y Fiabilidad de los Datos Limitadas | -1.3% | Global, con mayor impacto en aplicaciones de grado clínico | Mediano plazo (2-4 años) |

| Vías Regulatorias Globales Fragmentadas | -0.8% | Mercados transfronterizos con requisitos variables de la UE, EE. UU. y APAC | Largo plazo (≥ 4 años) |

| Irritación de la Piel e Dermatitis Inducidas por Adhesivos | -0.6% | Global con mayor impacto en climas húmedos y poblaciones sensibles | Corto plazo (≤ 2 años) |

| Obstáculos de Ciberseguridad y Cumplimiento del RGPD/HIPAA | -0.4% | América del Norte y la UE principalmente, expandiéndose a los mercados de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precisión a Largo Plazo y Fiabilidad de los Datos Limitadas

La deriva del sensor dificulta las duraciones de uso más allá de dos semanas, lo que obliga a una costosa recalibración. La plataforma intradérmica multianalito de Biolinq recaudó USD 100 millones para extender la precisión de la glucosa a lo largo de ciclos de 15 días,[3]Fuente: FinSMEs, "Biolinq cierra una financiación de Serie C de 100 millones de USD," finsmes.com pero las mejoras en el control de calidad a nivel sectorial siguen siendo esenciales antes de que se materialice un reembolso clínico más amplio. La variabilidad de fabricación en la electrónica flexible crea inconsistencias de rendimiento que limitan la adopción clínica, lo que requiere procesos de control de calidad mejorados y protocolos de calibración estandarizados para alcanzar los estándares de fiabilidad de grado médico.

Vías Regulatorias Globales Fragmentadas

Las divergentes rutas 510(k) de EE. UU. y de marcado CE de la UE inflan los ciclos de presentación, mientras que las cláusulas de ciberseguridad de la Ley PATCH introducen documentación adicional para las listas de materiales de software. Los innovadores más pequeños absorben costos desproporcionados, lo que ralentiza los lanzamientos transfronterizos y modera temporalmente el impulso global en el mercado de parches portátiles. Los esfuerzos de armonización siguen siendo insuficientes para agilizar el acceso al mercado global, lo que obliga a los fabricantes a navegar simultáneamente por múltiples marcos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de los Conectados Enfrenta la Disrupción de los Híbridos

Los parches conectados retuvieron el 58,74% de la participación del mercado de parches portátiles en 2025, ya que la transmisión de datos en tiempo real permite el triaje clínico inmediato. Las alertas sincronizadas con teléfonos inteligentes y los paneles de control en la nube se han convertido en características estándar, impulsando altas tasas de reemplazo entre los usuarios de diabetes y cardíacos. Los parches inteligentes híbridos crecerán a una CAGR del 12,62% hasta 2031, respaldados por microbombas integradas en el parche y electroestimulación de circuito cerrado que difuminan los casos de uso de monitoreo y terapia. A medida que los precios de los componentes caen, las unidades de mantenimiento de existencias conectadas ocupan los formularios principales, mientras que los dispositivos híbridos premium atraen a clínicas especializadas y pagadores que buscan ganancias de resultados agrupados.

Los formatos de biosensores desechables siguen siendo atractivos para los protocolos de control de infecciones, especialmente en la telemetría hospitalaria. Por el contrario, las plataformas reutilizables benefician a los consumidores de deportes y bienestar que priorizan el valor a varios años. Los circuitos de radiofrecuencia elásticos que mantienen un alcance inalámbrico de 30 m ofrecen movilidad sin sacrificar la fidelidad de los datos, una característica que consolida aún más los dispositivos conectados dentro del mercado de parches portátiles. Los parches híbridos, aunque más costosos, monetizan las suscripciones avanzadas de gestión de enfermedades, lo que otorga a los proveedores un mayor valor de por vida por paciente.

Por Aplicación: El Liderazgo en Monitoreo Desafiado por la Innovación Terapéutica

El monitoreo y diagnóstico generó el 61,65% de los ingresos en 2025, anclando el tamaño del mercado de parches portátiles para los programas de alta hospitalaria y los servicios de ECG ambulatorio. El aumento de la inscripción en atención crónica y los mandatos de los aseguradores para el monitoreo continuo de glucosa refuerzan esta base. Las soluciones FemTech elevarán la salud femenina a una CAGR del 12,51% hasta 2031 al proporcionar un seguimiento indoloro de hormonas, fertilidad y menopausia.

Los parches de administración de fármacos integran microagujas e iontoforesis para transportar moléculas como el hierro y la insulina sin inyecciones, mejorando las curvas de adherencia en cohortes anémicas y diabéticas. Los parches digitales de manejo del dolor combinan la estimulación nerviosa eléctrica transcutánea con algoritmos de dosificación adaptativa, desplazando la gestión de opioides hacia modalidades no farmacológicas. Los prototipos multifuncionales que combinan ECG con terapia a demanda ilustran vías de diseño convergentes que erosionarán gradualmente el dominio de las unidades de mantenimiento de existencias de monitoreo puro.

Por Indicación: Las Aplicaciones Clínicas Impulsan el Crecimiento a Pesar de la Expansión del Consumidor

El uso clínico retuvo el 69,62% de la participación del mercado de parches portátiles en 2025, sostenido por el reembolso de los pagadores y la validación de la FDA de la eficacia terapéutica. Las designaciones de avance para algoritmos de insuficiencia cardíaca y parches desfibriladores con inteligencia artificial destacan la confianza regulatoria en las aplicaciones de alta agudeza. Se proyecta que la CAGR clínica sea del 10,63% hasta 2031, impulsada por la automatización hospitalaria y la expansión de la telecardiología.

Las aplicaciones no clínicas —que abarcan fitness, bienestar corporativo y sensores de glucosa en el canal farmacéutico— avanzarán a una CAGR del 12,2%, impulsadas por la disposición del consumidor a autofinanciar el monitoreo proactivo de la salud. Los monitores continuos de glucosa de venta libre, como Abbott Lingo y Dexcom Stelo, acortan los ciclos de actualización y amplían el conjunto total direccionable más allá de los pacientes diagnosticados. El crecimiento del consumidor diversifica los flujos de ingresos y reduce la dependencia de los cambios en las políticas de los pagadores, ofreciendo a los proveedores una cobertura frente a la volatilidad del reembolso.

Análisis Geográfico

América del Norte contribuyó con el 38,97% del valor de 2025, respaldada por un reembolso maduro, una amplia penetración de internet y una alta incidencia de enfermedades crónicas. Los Centros de Servicios de Medicare y Medicaid de EE. UU. formalizaron los códigos para el monitoreo fisiológico remoto, acelerando la adopción por parte de los médicos. Las iniciativas de pagador único de Canadá añaden volúmenes incrementales, mientras que los aseguradores privados de México prueban paquetes híbridos de monitor continuo de glucosa e insulina en áreas metropolitanas prósperas.

América del Norte contribuyó con el 38,97% del valor de 2025, respaldada por un reembolso maduro, una amplia penetración de internet y una alta incidencia de enfermedades crónicas. Los Centros de Servicios de Medicare y Medicaid de EE. UU. formalizaron los códigos para el monitoreo fisiológico remoto, acelerando la adopción por parte de los médicos. Las iniciativas de pagador único de Canadá añaden volúmenes incrementales, mientras que los aseguradores privados de México prueban paquetes híbridos de monitor continuo de glucosa e insulina en áreas metropolitanas prósperas.

Europa mantiene una adopción consistente a pesar de la estricta documentación del Reglamento de Dispositivos Médicos. La Ley de Atención Digital de Alemania reembolsa los parches aprobados, Francia reembolsa los monitores continuos de glucosa y los pagadores nórdicos pilotan dispositivos de seguimiento hormonal en clínicas de salud femenina. El Reino Unido aprovecha los bancos de pruebas del Servicio Nacional de Salud para parches desfibriladores habilitados con inteligencia artificial, equilibrando la presión presupuestaria con los ahorros en atención preventiva. Oriente Medio y África muestran una adopción incipiente, concentrada en los programas de digitalización del Consejo de Cooperación del Golfo, mientras que el crecimiento de América Latina se centra en las cadenas de hospitales privados en Brasil y Argentina.

Panorama Competitivo

Los principales proveedores —Abbott, Dexcom y Medtronic— ostentan ventajas duraderas en los canales de distribución gracias a la fabricación a escala y la agrupación de carteras cruzadas. Abbott apunta a USD 10.000 millones en ingresos por Libre ampliando las indicaciones y añadiendo marketing directo al consumidor. Dexcom duplicó la producción del G6 y vincula los monitores continuos de glucosa a las bombas de insulina para el control de circuito cerrado, mientras que el MiniMed 780G de Medtronic y la futura bomba de parche mejoran el manejo de la diabetes pediátrica.

Especialistas como Biolinq, Element Science y Epicore Biosystems aprovechan modalidades de detección únicas para diferenciarse. El sensor intradérmico de Biolinq elimina la calibración diaria por punción digital, el desfibrilador con inteligencia artificial de Element avanza en la prevención del paro cardíaco súbito, y el parche de sudor de Epicore aborda el monitoreo de la hidratación para atletas y agencias antidopaje. Estos nuevos participantes a menudo codesarrollan análisis en la nube con organizaciones de investigación por contrato para posicionar los parches como puntos finales en ensayos descentralizados.

Las colaboraciones estratégicas proliferan. Medable vincula los dispositivos portátiles de Masimo a plataformas de evaluación clínica electrónica de resultados para ensayos virtuales ricos en datos, y Tandem se asocia con Dexcom para la administración automatizada integrada de insulina. La resiliencia de la cadena de suministro gana prioridad a medida que la escasez de chips revela los riesgos de la fuente única; las empresas líderes, por tanto, firman acuerdos de fundición a varios años o programas internos de circuitos integrados de aplicación específica para asegurar volúmenes futuros, reforzando las ventajas competitivas en el mercado de parches portátiles.

Líderes de la Industria de Parches Portátiles

Abbott Laboratories

Medtronic

Qualcomm

GENTAG

Dexcom, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Epicore Biosystems obtuvo USD 6 millones adicionales para expandir los dispositivos portátiles de detección de sudor en Asia Pacífico.

- Febrero de 2024: Wellysis y Dozee comenzaron a integrar dispositivos S-Patch en 50.000 camas de hospitales indios.

- Enero de 2024: Wellysis y Dozee comenzaron a integrar dispositivos S-Patch en 50.000 camas de hospitales indios.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de parches portátiles como parches electrónicos o cargados con fármacos, flexibles, de un solo uso o de múltiples usos, que se adhieren directamente a la piel para detectar, registrar, transmitir o administrar terapéuticos sin una carcasa rígida. Se incluyen los formatos conectados y regulares para usos clínicos y no clínicos.

Fuera del alcance: Los relojes inteligentes de gran tamaño, las matrices de electrodos que dependen de correas externas y los parches cosméticos de belleza están excluidos.

Descripción General de la Segmentación

- Por Tecnología

- Portátil Conectado

- Portátil Regular

- Parche Inteligente Híbrido

- Parche Biosensor Desechable

- Por Aplicación

- Monitoreo y Diagnóstico

- Administración de Fármacos

- Terapéuticos Digitales y Manejo del Dolor

- Fitness y Bienestar

- Salud Femenina / FemTech

- Por Indicación

- Clínica

- No clínica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar los hallazgos de escritorio, nuestro equipo entrevistó a médicos con experiencia en monitoreo remoto de pacientes, gerentes de cadena de suministro en los principales fabricantes por contrato y aseguradores de salud digital en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclararon los precios de venta promedio del mundo real, las barreras de adopción y las rampas de volumen a corto plazo, lo que permitió supuestos de modelo más precisos.

Investigación de Escritorio

Los analistas de Mordor extrajeron cifras fundamentales de fuentes públicas de primer nivel, como la base de datos 510(k) de la FDA de EE. UU., los rastreadores de enfermedades crónicas de los Centros para el Control y la Prevención de Enfermedades, las tablas de prevalencia de la Federación Internacional de Diabetes, los códigos de envío de UN Comtrade para módulos de biosensores y los comunicados de asociaciones comerciales de la Asociación de Fabricantes de Dispositivos Médicos. Se recopilaron perspectivas detalladas sobre precios unitarios y tendencias de la base instalada a partir de informes anuales 10-K de empresas, presentaciones seleccionadas para inversores y revistas de tecnología sanitaria de renombre.

Los repositorios de pago, incluidos D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para el flujo de operaciones, complementaron las áreas de vacío.

Estas fuentes de escritorio ofrecieron trayectorias históricas de ventas, cambios en el reembolso y aprobaciones regulatorias que enmarcan el conjunto de demanda.

La lista anterior es ilustrativa; se consultaron muchas más fuentes para corroboración y aclaración.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo anclada en las poblaciones instaladas de atención crónica, las tasas de penetración de dispositivos y los ciclos promedio de reemplazo de parches estableció el valor. Verificaciones selectivas de abajo hacia arriba, como los envíos muestreados de fabricantes multiplicados por los precios de venta promedio combinados, proporcionaron una banda de tolerancia antes de que se fijaran los totales. Las variables clave del modelo incluyen la prevalencia de la diabetes, los códigos de reembolso de atención domiciliaria emitidos, las curvas de costos de los sensores de sistemas microelectromecánicos y las aprobaciones regulatorias otorgadas por trimestre.

Para el pronóstico, una regresión multivariante vinculó los ingresos del mercado a esos indicadores, mientras que el análisis de escenarios capturó el potencial alcista de la expansión del reembolso y el potencial bajista de los picos en los precios de las materias primas. Las brechas en los resúmenes de proveedores se cubrieron con promedios de verificación de canales revisados con expertos del dominio.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a pruebas de varianza frente a datos de envío independientes, revisiones de anomalías por un segundo analista y activadores trimestrales que reabren los modelos si ocurren eventos materiales. Los informes se actualizan anualmente y, justo antes de la publicación, un analista actualiza las cifras para que los clientes reciban la visión más reciente.

Por Qué Nuestra Línea de Base de Parches Portátiles Merece Confianza

Las estimaciones publicadas a menudo divergen porque los analistas eligen diferentes combinaciones de dispositivos, bases de precios y cadencias de actualización.

La delimitación disciplinada y el modelado de doble vía de Mordor reducen esas variaciones para los tomadores de decisiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 12,80 mil millones (2025) | ||

| USD 10,64 mil millones (2025) | Consultora Global A | Alcance más estrecho; excluye parches de administración de fármacos y parches regulares |

| USD 12,59 mil millones (2025) | Revista Especializada B | Utiliza precios de venta promedio planos de 2023 y verificaciones primarias limitadas |

| USD 15,00 mil millones (2024) | Agregador de Datos de la Industria C | Incluye piel electrónica y parches cosméticos, inflando la línea de base |

En resumen, la cifra de Mordor Intelligence equilibra una penetración realista, los precios actuales y las actualizaciones oportunas, ofreciendo a las partes interesadas una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de parches portátiles?

El tamaño del mercado de parches portátiles alcanzó USD 14,19 mil millones en 2026 y se proyecta que crezca hasta USD 23,79 mil millones en 2031.

¿Qué segmento tecnológico tiene la mayor participación en el mercado de parches portátiles?

Los parches portátiles conectados lideraron con una participación del 58,74% en 2025 debido a la transmisión de datos en tiempo real y la integración con teléfonos inteligentes.

¿Qué tan rápido crecerá Asia Pacífico en el mercado de parches portátiles?

Se espera que Asia Pacífico registre una CAGR del 12,86% entre 2026 y 2031 debido a la escala de fabricación y la ampliación del acceso a la atención médica.

¿Cuál es el mayor impulsor del crecimiento del mercado?

La creciente prevalencia de enfermedades crónicas impulsa la adopción del monitoreo continuo, añadiendo un estimado de 2,1 puntos porcentuales a la CAGR general.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que las aplicaciones de salud femenina y FemTech crezcan a una CAGR del 12,51% hasta 2031 sobre la base de las innovaciones en el seguimiento hormonal y de fertilidad.

Última actualización de la página el: