Tamaño y Participación del Mercado de Prótesis Robóticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

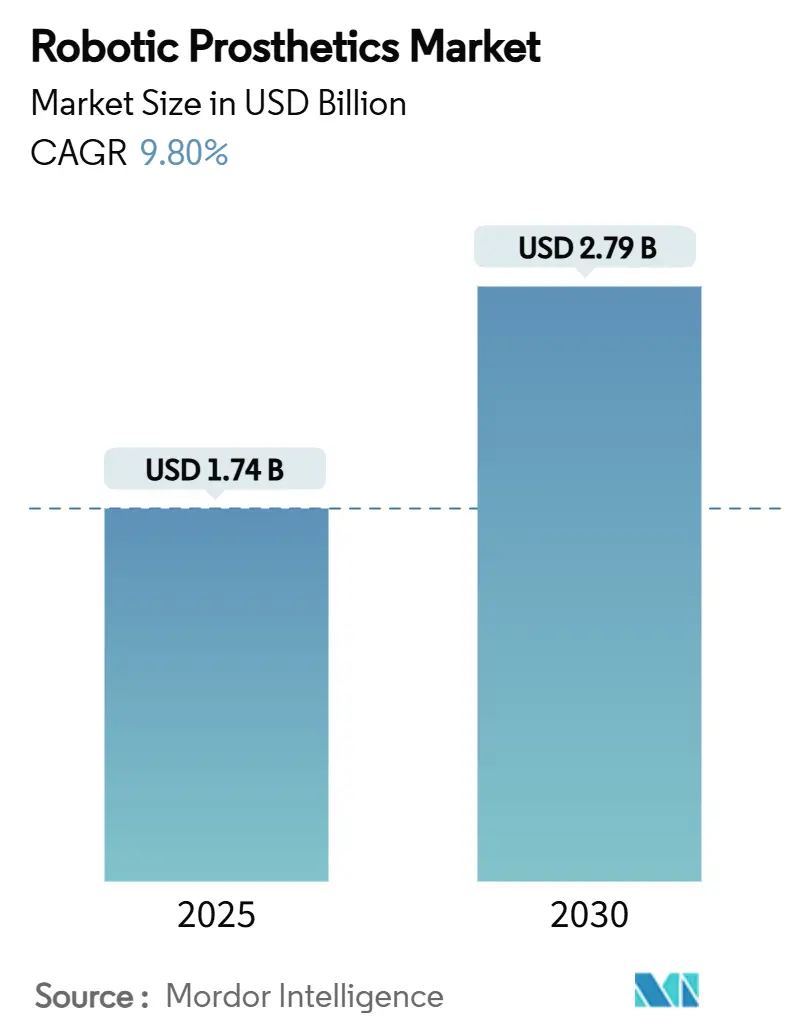

| Tamaño del Mercado (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prótesis Robóticas por Mordor Intelligence

El tamaño del mercado de prótesis robóticas alcanzó los USD 1,74 mil millones en 2025 y se proyecta que se expanda a USD 2,79 mil millones para 2030, avanzando a una CAGR del 9,8%. La sólida actividad de patentes, la mejora de las condiciones de reembolso y la integración más profunda de las interfaces neurales con la fabricación aditiva constituyen la columna vertebral de esta expansión. La adopción generalizada de miembros controlados por microprocesador (MPC), el incremento del 2,4% en los precios de Medicare para dispositivos no sujetos a licitación competitiva y el creciente interés del capital de riesgo subrayan un entorno de demanda que recompensa las mejoras de rendimiento clínicamente validadas. La intensidad competitiva aumenta a medida que los fabricantes tradicionales se enfrentan a empresas emergentes equipadas con interfaces músculo-máquina mínimamente invasivas y con la designación de dispositivo innovador de la FDA, mientras que los programas de subsidio nacionales en China y la ampliación de la cobertura europea amplían el conjunto global de usuarios potenciales. La fragilidad de la cadena de suministro en torno a los imanes de tierras raras y las obligaciones de ciberseguridad para el firmware conectado introducen riesgos operativos, pero también impulsan cambios de diseño hacia actuadores blandos y arquitecturas de dispositivos cifrados. Los actores con visión de futuro que combinan la detección de intención habilitada por IA con la impresión 3D de ciclo rápido están bien posicionados para capturar el próximo tramo de crecimiento en el mercado de prótesis robóticas.

Conclusiones Clave del Informe

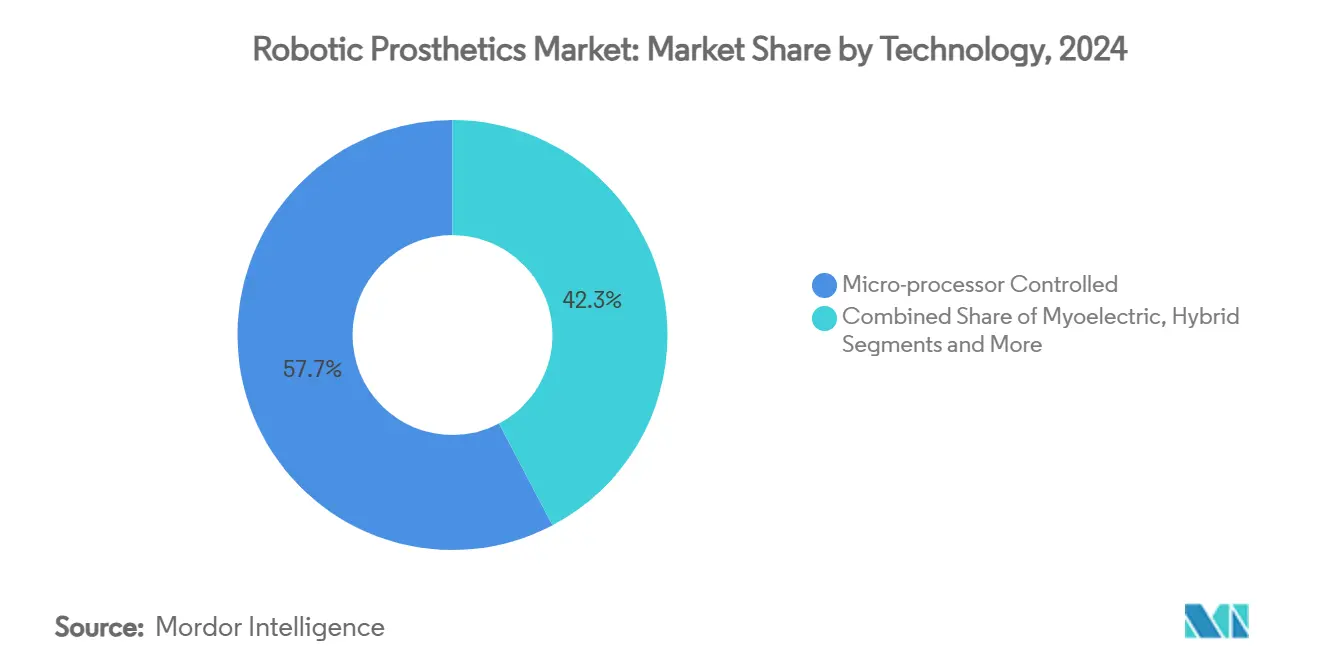

- Por tecnología, el control por microprocesador lideró con una participación de ingresos del 57,7% en 2024; se prevé que los sistemas híbridos de interfaz neural se expandan a una CAGR del 15,1% hasta 2030.

- Por extremidad, los dispositivos para miembros inferiores representaron el 56,5% de la participación del mercado de prótesis robóticas en 2024, mientras que se proyecta que los sistemas modulares multiextremidad crezcan a una CAGR del 13,7% hasta 2030.

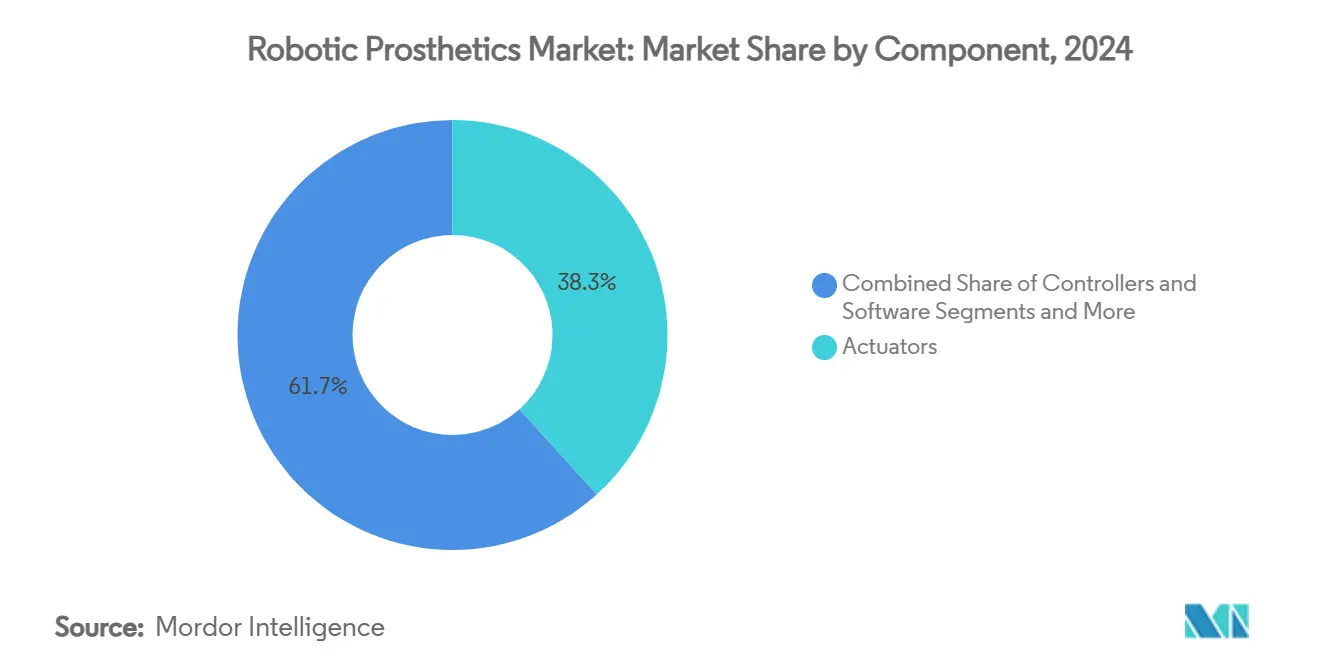

- Por componente, los actuadores representaron una participación del 38,3% del mercado de prótesis robóticas en 2024, mientras que los controladores y el software registrarán la CAGR más rápida, del 16,3%, según las previsiones.

- Por usuario final, las clínicas de prótesis y ortesis mantuvieron una participación de mercado del 54,6% en 2024; se prevé que la atención domiciliaria registre una CAGR del 14,5% hasta 2030.

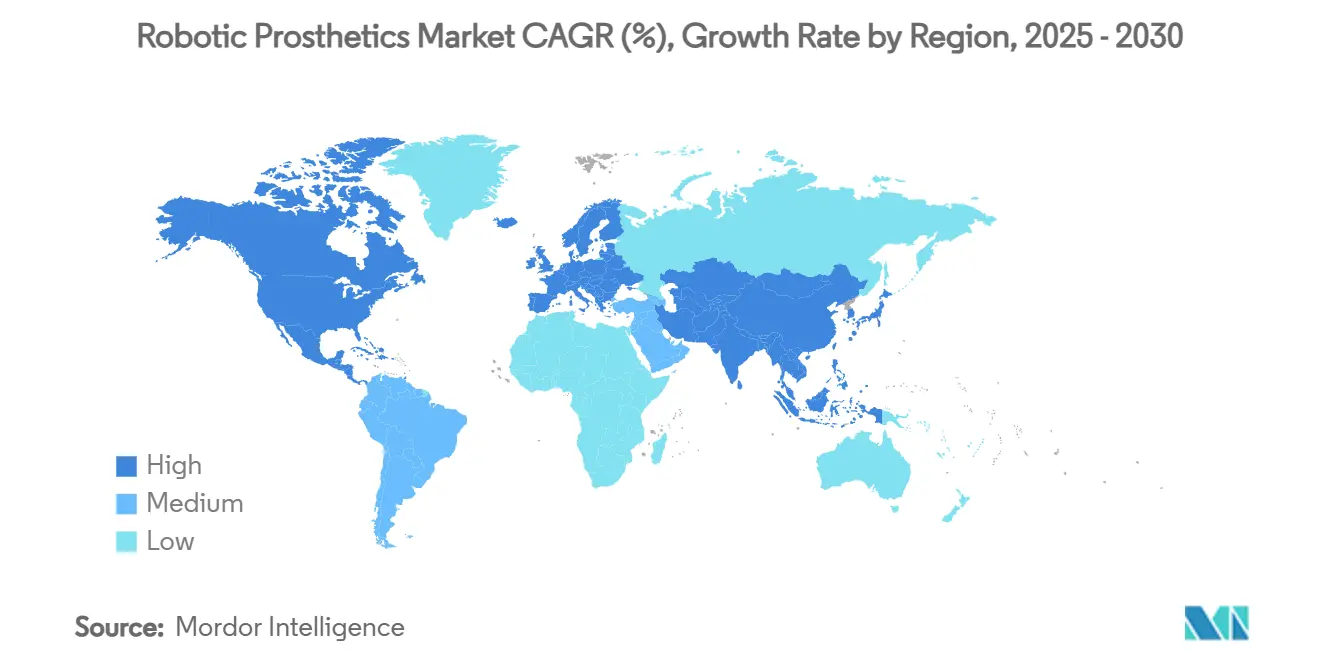

- Por geografía, América del Norte dominó con una participación del 43,8% en 2024, mientras que Asia Pacífico avanza a una CAGR del 12,9% durante el horizonte de previsión.

Tendencias e Información del Mercado Global de Prótesis Robóticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de rodillas y tobillos MPC | +2.10% | América del Norte, UE | Mediano plazo (2-4 años) |

| Curva de costos decreciente del control mioléctrico | +1.80% | Global; más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión del reembolso para miembros biónicos | +1.50% | OCDE y China | Mediano plazo (2-4 años) |

| Pilotos de salud para veteranos que aceleran la adopción | +1.20% | América del Norte, aliados | Corto plazo (≤ 2 años) |

| Detección de intención habilitada por IA + fabricación aditiva | +1.40% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de la financiación de capital de riesgo en neurointerfaces | +0.80% | América del Norte, UE, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Rodillas y Tobillos Controlados por Microprocesador

La evidencia clínica muestra que los dispositivos MPC reducen el riesgo de caídas hasta en un 80%, una estadística que ahora impulsa una mayor aceptación por parte de las aseguradoras. La rodilla Genium X4 de Ottobock mejora la estabilidad en posición de apoyo, ofrece una autonomía de batería de 5 días y mantiene una impermeabilización total, reduciendo así las cargas de mantenimiento diario para los usuarios activos. La norma provisional de Medicare que propone la elegibilidad de nivel K2 para las rodillas MPC amplía aún más la base reembolsable.[1]Centros de Servicios de Medicare y Medicaid, "LCD Propuesta—Prótesis de Miembro Inferior (DL33787)," cms.gov Los pagadores europeos reflejan este cambio, incorporando los miembros MPC en marcos de compra basados en valor que priorizan la prevención de caídas y la reducción de episodios hospitalarios. Los proveedores responden agrupando aplicaciones de análisis continuo de la marcha que detectan cargas anormales y activan ajustes remotos en tiempo real.

Curva de Costos Decreciente de los Controladores Mioeléctricos y los Sensores sEMG

Los arreglos miniaturizados de electromiografía de superficie ahora logran una precisión del 97% en la predicción de movimientos cuando se combinan con la miografía de fuerza, mejorando la intuitividad sin incremento de costos. Los diseños de prótesis de código abierto fabricados en impresoras 3D de nivel de consumidor cuestan menos de USD 50, democratizando el acceso en entornos de bajos ingresos.[2]MDPI, "Amenazas del IoT en Salud: Encuesta de Riesgos," mdpi.com La plataforma de reconocimiento de patrones Myo Plus de Ottobock obtuvo un código de facturación independiente del CMS (L6700) en 2025, consolidando las vías de reembolso para el control basado en aprendizaje automático. La producción en volumen y una cobertura de códigos más amplia comprimen conjuntamente los precios, permitiendo a las clínicas actualizar los encajes con electrónica integrada en lugar de reemplazar los miembros completos. Los fabricantes aprovechan las herramientas de calibración basadas en la nube que reducen los tiempos de configuración de horas a minutos, beneficiando a las clínicas de alto rendimiento.

Expansión Favorable del Reembolso para Miembros Biónicos en la OCDE y China

El subsidio nacional de China ahora cubre completamente 140 dispositivos de asistencia, apoyando a 85 millones de personas con discapacidad y 40 millones de adultos mayores.[3]China Daily, "Los Subsidios Mejoran el Acceso a los Dispositivos de Asistencia," chinadaily.com.cn Los mercados de Europa Occidental reportan una penetración mioléctrica superior al 80% donde el reembolso es universal, en comparación con menos del 40% en sistemas restrictivos. Los marcos de política ahora consideran el bienestar psicosocial y la productividad a largo plazo, alejando las evaluaciones de las métricas básicas de movilidad. En los Estados Unidos, el incremento del 2,4% en el arancel de honorarios de Medicare para 2025 confirma vientos de cola constantes en el reembolso a pesar de las presiones presupuestarias. Esta ola de liberalización de la cobertura convierte la necesidad reprimida en demanda pagada, reforzando las perspectivas del mercado de prótesis robóticas.

Pilotos de Tecnología de Salud para Veteranos que Aceleran la Contratación Pública

El Departamento de Asuntos de Veteranos completó su primera cirugía de osteointegración en 2024, creando un punto de prueba de alto perfil para la integración de miembros sin encaje. Las subvenciones BRAVE de seguimiento de hasta USD 100.000 por proyecto financian la comercialización de prototipos de nivel de laboratorio, mientras que las subvenciones SAHAT asignan USD 200.000 para soluciones dirigidas a veteranos con lesiones por exposición tóxica. Los patrones de compra del Departamento de Asuntos de Veteranos a menudo establecen el punto de referencia para las aseguradoras privadas, acortando el desfase temporal entre los pilotos militares y la adopción civil. Los fabricantes de dispositivos adaptan su marketing en torno a métricas de reincorporación laboral y reducción de complicaciones secundarias para asegurar contratos de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abandono de prótesis vinculado a la comodidad y el peso | -1.80% | Global; mayor en economías en desarrollo | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y privacidad en miembros conectados | -1.20% | Mercados altamente conectados | Largo plazo (≥ 4 años) |

| Escasez de protesistas calificados fuera de las áreas metropolitanas | -1.50% | Mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de actuadores de tierras raras | -1.30% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Abandono Persistente de Prótesis Debido a Problemas de Comodidad y Peso

Las tasas de abandono oscilan entre el 9% y el 34%, ya que los usuarios rechazan dispositivos que perciben como pesados, calurosos o insuficientemente funcionales. El ajuste del encaje sigue siendo el punto de dolor más citado; las fluctuaciones en el volumen del miembro desestabilizan la distribución de presión, provocando lesiones cutáneas y deslizamiento del dispositivo. Los revestimientos metálicos de intercambio de calor que se están explorando en laboratorios de investigación muestran potencial para disipar la acumulación térmica sin penalizaciones de peso. Mientras tanto, los materiales de interfaz reforzados con grafeno ofrecen superficies antimicrobianas que reducen el riesgo de infección y mejoran la salud cutánea a largo plazo. Sin embargo, hasta que las unidades de mercado masivo integren estas mejoras, el abandono sigue siendo un obstáculo para el crecimiento sostenido del uso en el mercado de prótesis robóticas.

Riesgos de Ciberseguridad y Privacidad en el Firmware de Prótesis Conectadas a la Nube

Se proyecta que los ecosistemas de IoT en salud alcancen los USD 486,34 mil millones para 2031, multiplicando la superficie de ataque para actores maliciosos. El firmware comprometido podría deshabilitar el control del equilibrio o exponer registros biométricos, planteando escenarios potencialmente mortales y responsabilidad regulatoria para los fabricantes. Las directivas actuales exigen cifrado básico y ciclos regulares de parches, pero la vida útil de los dispositivos frecuentemente supera las ventanas de soporte del proveedor, creando vulnerabilidades de larga duración. Los organismos de normalización ahora evalúan requisitos más estrictos de vigilancia poscomercialización, impulsando a los fabricantes de equipos originales a construir rutas de actualización inalámbrica y arquitecturas de confianza cero. Hasta que estos marcos alcancen la madurez, los pagadores y los sistemas hospitalarios con aversión al riesgo pueden limitar los despliegues a gran escala de miembros totalmente conectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Control por Microprocesador Domina la Innovación

Los sistemas de microprocesador representaron el 57,7% de los ingresos de 2024 y siguen siendo el pilar del mercado de prótesis robóticas. Los chips integrados de bajo consumo energético ajustan la posición de apoyo y el balanceo en tiempo real, reduciendo los costos metabólicos y extendiendo la vida de la batería. Se prevé que el segmento de interfaz neural híbrida supere a todos los demás con una CAGR del 15,1%, ya que las designaciones de vía rápida de la FDA aceleran la entrada al mercado. Los miembros mioeléctricos mantienen una fuerte penetración clínica, especialmente en la extremidad superior, donde la retroalimentación mecánica es fundamental para las tareas de motricidad fina. Los dispositivos accionados por el cuerpo persisten en entornos austeros, favorecidos por su durabilidad y costo. Las interfaces basadas en RPNI prometen un salto de próxima generación en la fidelidad de la señal; los ensayos iniciales muestran un control estable en horizontes de varios años.

Por Extremidad: El Liderazgo del Miembro Inferior Enfrenta el Desafío de los Sistemas Múltiples

Las soluciones para miembros inferiores representaron el 56,5% de las ventas globales de 2024, reflejo de una mayor incidencia de amputaciones y una historia de reembolso más consolidada. Los montajes osteointegrados sin encaje mejoran la transferencia de carga y la propiocepción, lo que podría reducir la brecha de comodidad frente a los miembros biológicos. El abandono de miembros superiores persiste en torno al 20% debido al peso y la complejidad del mantenimiento. Los sistemas multiextremidad, con una CAGR del 13,7%, atienden casos de politraumatismo y deficiencias congénitas de miembros, agrupando baterías compartidas y concentradores de control para la comodidad del usuario. Los módulos emergentes de tobillo-pie de rigidez variable ofrecen transiciones más suaves entre velocidades de marcha, mitigando el estrés en el miembro contralateral y reduciendo el riesgo de lesiones.

Por Componente: Los Actuadores Impulsan la Innovación en el Rendimiento

Los actuadores capturaron el 38,3% del valor de 2024, actuando como el corazón mecánico de los miembros motorizados. Los motores eléctricos sin escobillas dominan por su controlabilidad, mientras que la hidráulica encuentra nichos en tareas de alta carga. Los músculos neumáticos blandos atraen financiación de I+D para aplicaciones pediátricas ligeras. Los controladores y el software integrado registran una CAGR del 16,3% a medida que los algoritmos de IA escalan, aprovechando el análisis en la nube para refinar los patrones de marcha de forma remota. La fusión de sensores —combinando sEMG, datos inerciales y de fuerza— logra una precisión de predicción del 97%, informando la modulación del par articular en tiempo real. Los avances en ciencia de materiales producen encajes híbridos de titanio-grafeno que reducen gramos mientras aumentan la resistencia a la tracción, abordando directamente los factores de abandono.

Por Usuario Final: Los Entornos Clínicos Evolucionan Hacia la Atención Domiciliaria

Las clínicas especializadas en prótesis controlaron el 54,6% de los ingresos de 2024, aprovechando su profunda experiencia en ajuste y sus relaciones con las aseguradoras. Sin embargo, las plataformas de atención remota ahora alimentan los diagnósticos de los dispositivos en paneles de control en la nube, permitiendo a los clínicos enviar ajustes de firmware sin visitas presenciales. La atención domiciliaria crece a una CAGR del 14,5% a medida que las aseguradoras incentivan la rehabilitación ambulatoria y los usuarios mayores prefieren los ajustes en el hogar. Los hospitales siguen siendo fundamentales durante las fases de rehabilitación aguda; el ajuste temprano dentro de las ocho semanas posteriores a la amputación se correlaciona con una mayor utilización a largo plazo. Los centros de medicina deportiva atienden a usuarios orientados al rendimiento, empleando cintas de correr instrumentadas y captura de movimiento para optimizar el ajuste protésico para el máximo rendimiento.

Análisis Geográfico

América del Norte lideró con una participación del 43,8% en 2024, gracias a sólidos sistemas de pago y canalizaciones de I+D impulsadas por veteranos. La considerable cohorte de amputados de la región, estimada en 2,6 millones, se beneficia de redes de rehabilitación coordinadas que acortan el tiempo hasta el primer ajuste. Los mercados de la UE mantienen una alta penetración, ayudados por los Reglamentos de Dispositivos Médicos armonizados que amplían las ventanas de cumplimiento para los dispositivos heredados, otorgando a los fabricantes de equipos originales margen para actualizar sus carteras. La adopción de miembros mioeléctricos en Europa Occidental supera el 80%, lo que refleja una amplia cobertura de seguros y organismos de compra centralizados.

Asia Pacífico, avanzando a una CAGR del 12,9%, está impulsada por el subsidio de China que cubre 140 productos de asistencia y por el envejecimiento demográfico en Japón y Corea del Sur. Las empresas locales cada vez más licencian controladores basados en IA para eludir los altos aranceles de importación sobre las unidades terminadas, intensificando la competencia de costos. Los incentivos de la iniciativa Fabricado en India reducen el GST sobre las piezas de tecnología de asistencia, fomentando las líneas de impresión 3D domésticas para la distribución rural.

América Latina sigue siendo un mercado con baja penetración, pero preparado para un crecimiento de dígito medio a medida que Brasil actualiza su lista de adquisiciones del Sistema Único de Salud para incluir rodillas motorizadas. Oriente Medio y África registran una adopción esporádica impulsada por programas filantrópicos; sin embargo, la escasa oferta de protesistas certificados y los mayores aranceles aduaneros impiden la escala. Los gobiernos regionales exploran pilotos de telerehabilitación para ampliar el alcance de los clínicos y aumentar la retención de dispositivos.

Panorama Competitivo

Ottobock, Össur y Blatchford controlaron conjuntamente una participación de mercado significativa en 2024, subrayando un mercado donde la escala otorga ventaja en el aprovisionamiento pero no impide la disrupción. Ottobock profundizó su plataforma de IA mediante una inversión minoritaria en Phantom Neuro, alineándose con las interfaces neurales emergentes. Össur obtuvo subvenciones para revestimientos ventilados y sellos ajustables, apuntando al abandono vinculado a la comodidad. La adquisición de Fillauer por parte de Hanger aumentó el control de la cadena de suministro y añadió profundidad a la cartera pediátrica.

Los nuevos participantes se centran en el valor del software; Synchron y Paradromics licencian paneles de control en la nube diseñados para la integración con los sistemas informáticos hospitalarios, renunciando a los márgenes de hardware en favor de tarifas recurrentes. Enovis añadió LimaCorporate por USD 864 millones, uniendo implantes y mangas con sensores inteligentes en una propuesta integral de ortopedia. Las solicitudes de patentes se desplazan hacia las químicas de baterías y la robótica blanda, como lo evidencia la solicitud de batería de fibra de Johns Hopkins, que permite una integración textil sin costuras.

Las empresas empaquetan cada vez más suscripciones de monitoreo remoto junto con los miembros, creando flujos de ingresos recurrentes y bucles de retroalimentación de datos que refuerzan la I+D. La diferenciación gira en torno a la amplitud del ecosistema —dispositivos, software, formación clínica— y la capacidad de navegar las inminentes regulaciones de ciberseguridad sin inflar los costos.

Líderes de la Industria de Prótesis Robóticas

Ottobock SE & Co. KGaA

Össur hf.

Blatchford Group

Fillauer LLC

Steeper Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: el MIT presentó una prótesis mecanoneural osteointegrada que combina injertos musculares con una varilla intramedular de titanio para restaurar una marcha casi natural en escaleras y terrenos irregulares.

- Abril de 2025: Phantom Neuro recaudó USD 19 millones en una Serie A liderada por Ottobock para avanzar la interfaz músculo-máquina Phantom X hacia ensayos fundamentales.

- Marzo de 2025: la FDA otorgó la designación de dispositivo innovador a la prótesis de interfaz neural Phantom X, agilizando la revisión previa a la comercialización.

- Febrero de 2025: Enovis acordó adquirir LimaCorporate por EUR 800 millones (USD 864 millones), forjando una cartera de prótesis y ortopedia que supera los USD 1.000 millones en ingresos.

Alcance del Informe Global del Mercado de Prótesis Robóticas

| Prótesis Controladas por Microprocesador |

| Prótesis Mioeléctricas |

| Accionadas por el Cuerpo / Accionadas por Cable |

| Híbridas y Otras |

| Miembro Inferior (Rodilla, Tobillo, Pie) |

| Miembro Superior (Codo, Muñeca, Mano, Dedos) |

| Sistemas Modulares / Multiextremidad |

| Otros (Craneofacial, Columna Vertebral) |

| Actuadores (Eléctricos, Hidráulicos, Neumáticos, Blandos) |

| Sensores (sEMG, IMU, Fuerza, Presión) |

| Controladores y Software |

| Encajes y Materiales de Interfaz |

| Clínicas de Prótesis y Ortesis |

| Hospitales y Centros de Traumatología |

| Centros de Rehabilitación y Medicina Deportiva |

| Atención Domiciliaria y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Prótesis Controladas por Microprocesador | |

| Prótesis Mioeléctricas | ||

| Accionadas por el Cuerpo / Accionadas por Cable | ||

| Híbridas y Otras | ||

| Por Extremidad | Miembro Inferior (Rodilla, Tobillo, Pie) | |

| Miembro Superior (Codo, Muñeca, Mano, Dedos) | ||

| Sistemas Modulares / Multiextremidad | ||

| Otros (Craneofacial, Columna Vertebral) | ||

| Por Componente | Actuadores (Eléctricos, Hidráulicos, Neumáticos, Blandos) | |

| Sensores (sEMG, IMU, Fuerza, Presión) | ||

| Controladores y Software | ||

| Encajes y Materiales de Interfaz | ||

| Por Usuario Final | Clínicas de Prótesis y Ortesis | |

| Hospitales y Centros de Traumatología | ||

| Centros de Rehabilitación y Medicina Deportiva | ||

| Atención Domiciliaria y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

Preguntas Frecuentes

Respuesta Concisa

¿Cuál es el tamaño actual del mercado de prótesis robóticas?

El tamaño del mercado de prótesis robóticas se situó en USD 1,74 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de prótesis robóticas?

Se prevé que registre una CAGR del 9,9%, alcanzando los USD 2,79 mil millones para 2030.

¿Qué segmento tecnológico crece más rápidamente?

Se proyecta que los sistemas híbridos de interfaz neural aumenten a una CAGR del 15,1% hasta 2030.

¿Qué región experimentará el crecimiento más rápido?

Asia Pacífico lidera con una CAGR del 12,9% debido a la expansión de los subsidios y el envejecimiento demográfico.

¿Por qué muchos usuarios abandonan los dispositivos protésicos?

La incomodidad, el peso y el mal ajuste del encaje impulsan tasas de abandono de hasta el 34% en algunas cohortes.

¿Cómo se están abordando las preocupaciones de ciberseguridad?

Los fabricantes están añadiendo cifrado, rutas de actualización inalámbrica y arquitecturas de confianza cero para mitigar los riesgos en los miembros conectados.

Última actualización de la página el: