Tamaño y Participación del Mercado de Sistemas de Cirugía Asistida por Robots

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.33% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cirugía Asistida por Robots por Mordor Intelligence

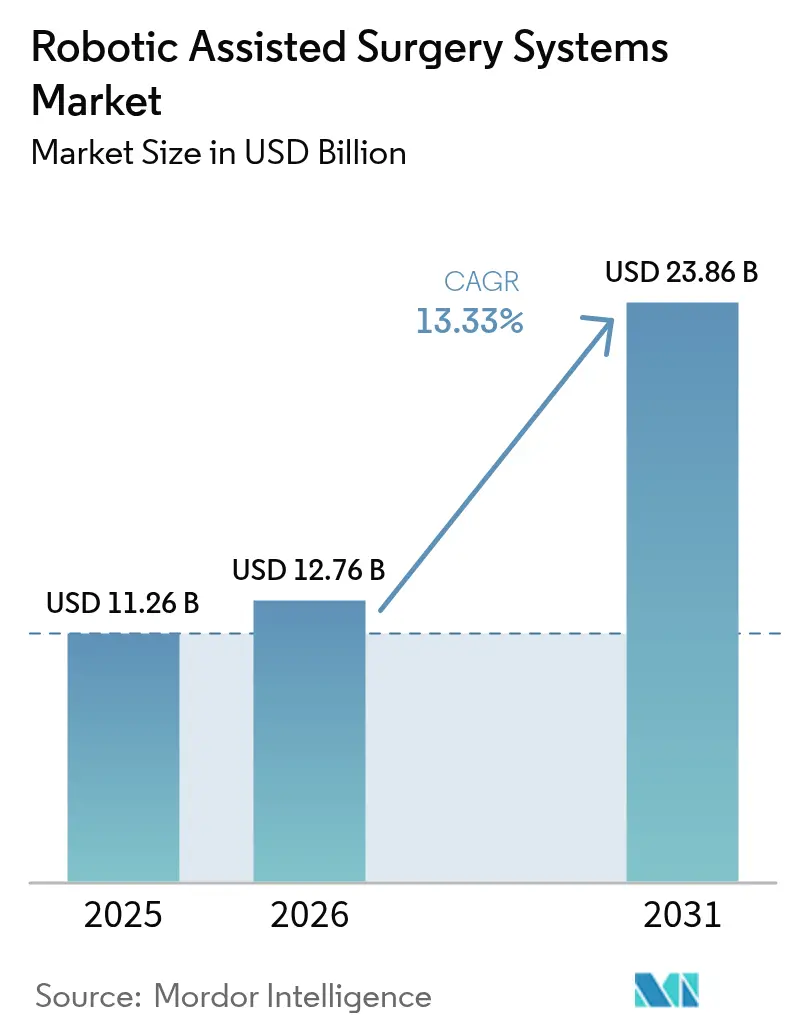

Se espera que el tamaño del Mercado de Sistemas de Cirugía Asistida por Robots aumente de USD 11,26 mil millones en 2025 a USD 12,76 mil millones en 2026 y alcance USD 23,86 mil millones en 2031, creciendo a una CAGR del 13,33% durante 2026-2031.

La creciente demanda de procedimientos mínimamente invasivos, la preferencia cada vez mayor de los cirujanos por consolas ergonómicas y el sólido respaldo de reembolso en las principales economías están sosteniendo la trayectoria de dos dígitos. Los hospitales y los centros de cirugía ambulatoria están implementando plataformas para acortar los períodos de recuperación de los pacientes, estandarizar los resultados y monetizar los módulos de software basados en datos. La claridad regulatoria ha mejorado desde que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) introdujo su marco de autonomía de tres niveles en 2024, alentando a los proveedores a incorporar inteligencia artificial en los sistemas de próxima generación. La intensidad competitiva se está acelerando a medida que los fabricantes nacionales en Asia-Pacífico reducen los precios de los proveedores establecidos entre un 30% y un 40%, lo que obliga a los proveedores consolidados a renovar sus propuestas de valor en torno a la háptica, la interoperabilidad y los ingresos recurrentes por software.

Conclusiones Clave del Informe

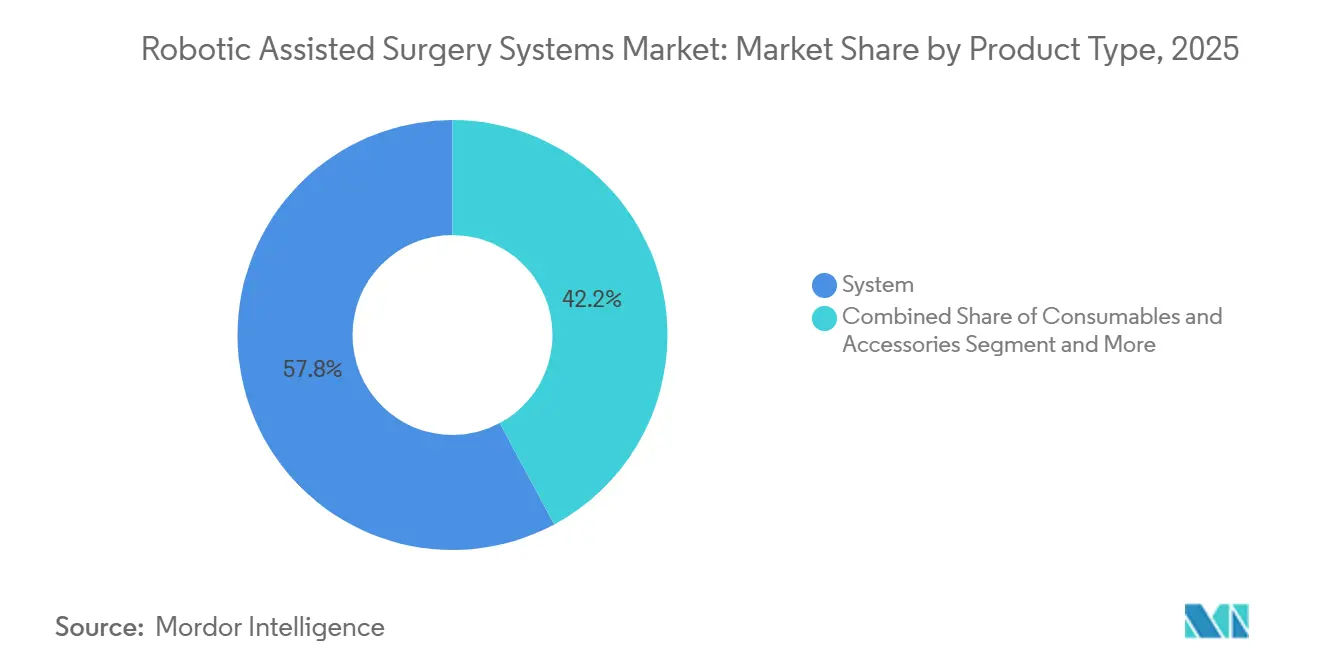

- Por tipo de producto, los sistemas representaron el 57,84% de la participación del mercado de sistemas de cirugía asistida por robots en 2025, mientras que se prevé que Software y Servicios crezca a una CAGR del 15,65% hasta 2031, lo que refleja un cambio hacia ingresos digitales recurrentes.

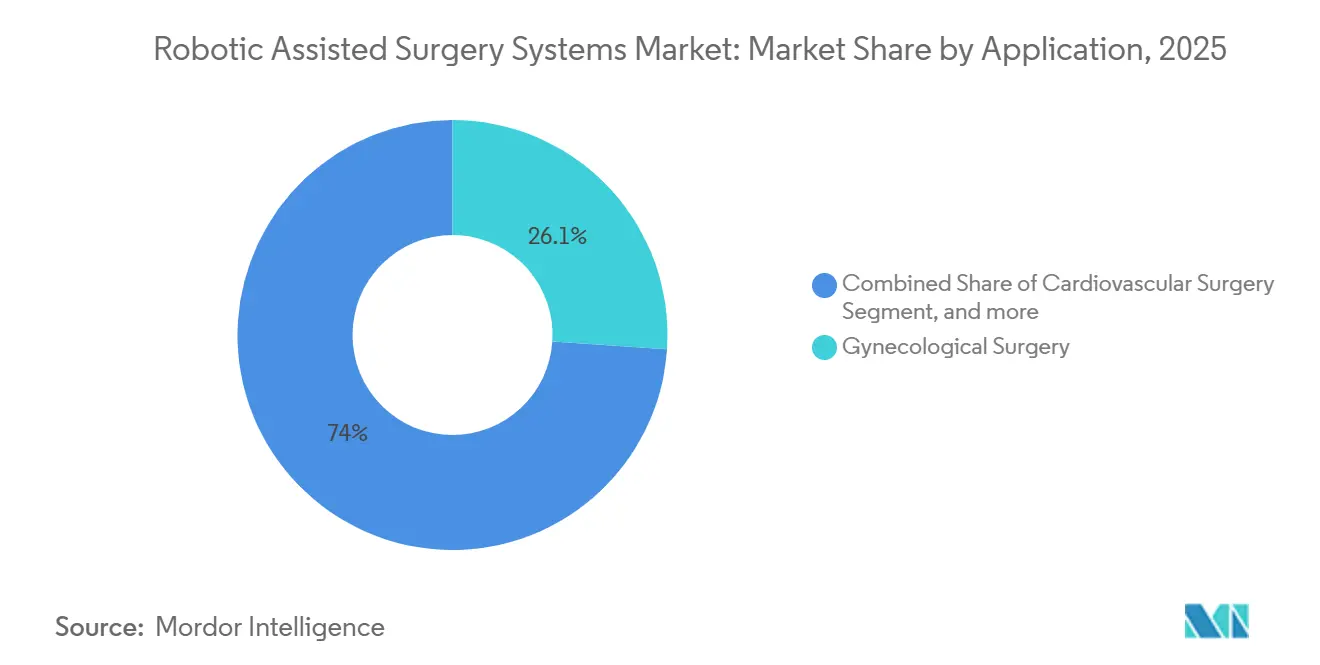

- Por aplicación, la cirugía ginecológica lideró con una participación del 26,05% en 2025; se proyecta que la Neurocirugía se expanda a una CAGR del 16,11% hasta 2031 a medida que la integración del marco estereotáctico gana tracción clínica.

- Por usuario final, los hospitales mantuvieron una participación del 45,62% en 2025, aunque se espera que los centros de cirugía ambulatoria avancen a una CAGR del 16,43% hasta 2031 gracias a los incentivos de los pagadores para procedimientos ambulatorios.

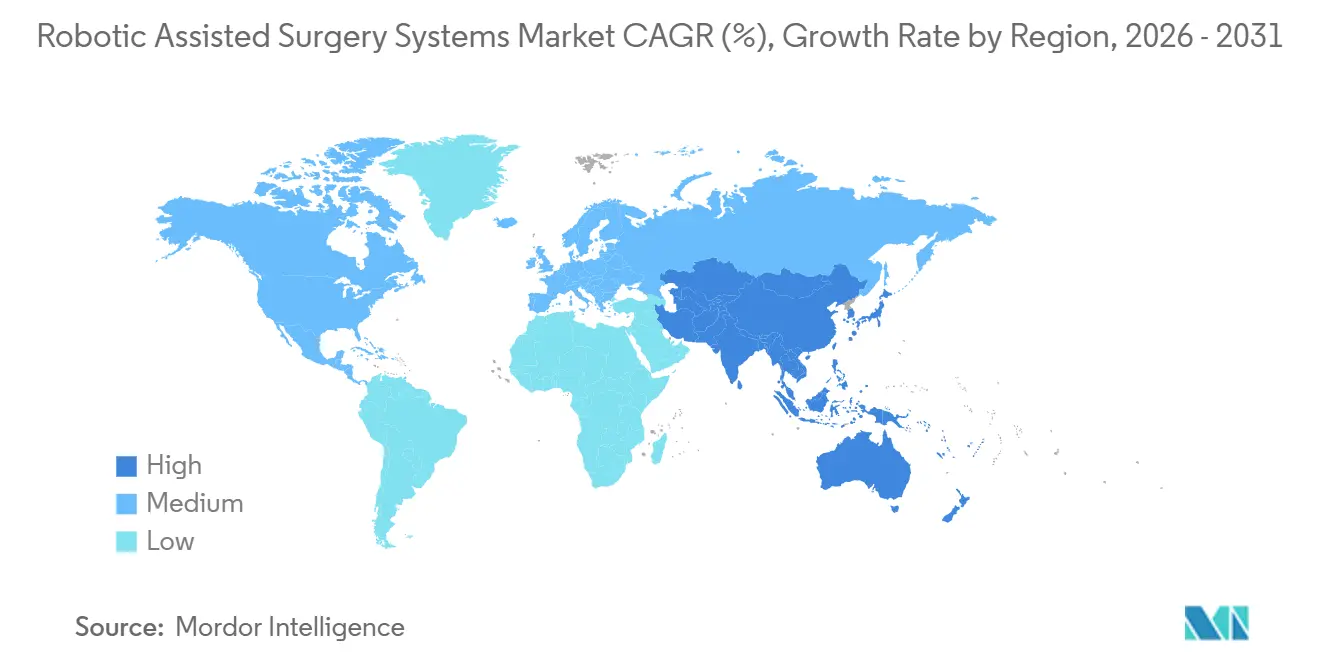

- Por geografía, América del Norte representó el 43,54% de la participación en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 14,65% impulsada por plataformas nacionales competitivas en costos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Cirugía Asistida por Robots

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Robótica Quirúrgica | +3.2% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Preferencia Creciente por Procedimientos Mínimamente Invasivos | +2.8% | Global, particularmente fuerte en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Aumento de la Base de Pacientes Geriátricos e Incidencia de Enfermedades | +2.1% | Global, con impacto pronunciado en Japón, Corea del Sur y Europa del Sur | Largo plazo (≥ 4 años) |

| Expansión de la Evidencia Clínica que Respalda los Resultados Robóticos | +1.9% | América del Norte y Europa, extendiéndose gradualmente a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Inversiones y la Financiación en Plataformas de Cirugía Digital | +1.7% | América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Demanda de los Cirujanos de Precisión, Consistencia y Eficiencia | +1.6% | Global, con mayor impulso en centros terciarios de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Robótica Quirúrgica

Las iteraciones continuas de hardware y software están reduciendo las brechas de rendimiento con la cirugía abierta. La FDA autorizó el da Vinci 5 de Intuitive Surgical en marzo de 2024, habilitando retroalimentación háptica en tiempo real que ayuda a los cirujanos a diferenciar los planos tisulares. Los módulos de navegación por aprendizaje automático redujeron las tasas de márgenes positivos en la prostatectomía robótica en un 18% en un estudio multicéntrico de 2025 publicado en The Lancet Digital Health[1]The Lancet Digital Health, "Detección de Límites por IA en Prostatectomía," lancetdigitalhealth.com. Las funciones autónomas de Nivel 3 representan ahora el 6% de los dispositivos autorizados, lo que indica la aceptación regulatoria de la autonomía condicional. Los diseños modulares, como el Versius de CMR Surgical, permiten la implementación en quirófanos un 30% más pequeños que los de las plataformas multipuerto heredadas, ampliando las instalaciones accesibles. Estas características refuerzan colectivamente las perspectivas de crecimiento del mercado de sistemas de cirugía asistida por robots.

Preferencia Creciente por Procedimientos Mínimamente Invasivos

Los pagadores y los pacientes favorecen cada vez más las estancias más cortas y los retornos más rápidos al trabajo. La Asociación Americana de Laparoscopistas Ginecológicos informó que la histerectomía robótica representó el 57% de los casos benignos en los centros académicos de los Estados Unidos en 2025, un aumento de 9 puntos porcentuales en 2 años, citando menor pérdida de sangre y alta más rápida[2]Asociación Americana de Laparoscopistas Ginecológicos, "Tendencias en Histerectomía Robótica 2025," aagl.org. El registro de Stryker de 8.400 artroplastias totales de rodilla encontró un 92% de satisfacción del paciente a los 12 meses cuando se utilizó el robot Mako, frente al 84% con herramientas manuales. Los centros de cirugía ambulatoria obtienen un reembolso entre un 15% y un 20% más alto que la laparoscopia, pero solo el 8% había instalado un robot a mediados de 2025 debido a los obstáculos de capital. Los proveedores están introduciendo planes de arrendamiento y diseños de puerto único para cerrar esta brecha, un movimiento que se espera acelere la penetración de los sistemas de cirugía asistida por robots.

Aumento de la Base de Pacientes Geriátricos e Incidencia de Enfermedades

El envejecimiento demográfico amplía el grupo de candidatos que se benefician de los enfoques mínimamente invasivos. La población de Japón mayor de 65 años alcanzó el 29,1% en 2025, y los procedimientos robóticos de cáncer colorrectal aumentaron un 22% interanual a medida que los cirujanos buscaban limitar el estrés fisiológico en pacientes frágiles. El Instituto Nacional del Cáncer de los Estados Unidos prevé 299.010 diagnósticos de cáncer de próstata en 2026, con el 85% de los pacientes optando por la prostatectomía radical robótica, citando mejores resultados de continencia y potencia. La demanda ortopédica sigue un arco similar; la Academia Americana de Cirujanos Ortopédicos proyecta un aumento anual del 5,2% en los reemplazos totales de rodilla entre personas mayores hasta 2030, fortaleciendo la base de ingresos de la industria de sistemas de cirugía asistida por robots.

Expansión de la Evidencia Clínica que Respalda los Resultados Robóticos

Los estudios revisados por pares demuestran cada vez más superioridad en indicaciones seleccionadas. Un metaanálisis de JAMA Surgery de 2024 que abarcó 12.800 pacientes mostró que la resección rectal robótica redujo las tasas de fuga anastomótica al 4,2% en comparación con el 7,1% para la laparoscopia. La Asociación Europea de Urología elevó la nefrectomía parcial robótica al estado preferido en sus directrices de 2025 debido a tiempos de isquemia caliente más cortos y mejor control de márgenes. El ExcelsiusGPS de Globus Medical redujo el desplazamiento de tornillos pediculares al 1,8% frente al 5,4% para la fluoroscopia a mano alzada, según un estudio de la revista Spine de 2025. Sin embargo, el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido concluyó que la histerectomía robótica añade GBP 1.200 por procedimiento sin años de vida ajustados por calidad incrementales, lo que limita la adopción por parte del Servicio Nacional de Salud del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Operativo | -2.4% | Global, más agudo en mercados emergentes y hospitales de nivel medio | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios Estrictos y Fragmentados | -1.3% | Europa (Reglamento de Dispositivos Médicos) y China (Administración Nacional de Productos Médicos) | Mediano plazo (2-4 años) |

| Preocupaciones sobre Seguridad de Datos y Privacidad del Paciente | -0.9% | Global, pronunciado donde la transferencia transfronteriza de datos está restringida | Corto plazo (≤ 2 años) |

| Limitaciones Técnicas y Pronunciada Curva de Aprendizaje | -1.1% | Global, especialmente en centros de bajo volumen que carecen de formación especializada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Operativo

Un da Vinci Xi cuesta aproximadamente USD 2 millones, con contratos de servicio anuales de USD 150.000-200.000 e instrumentos desechables que añaden USD 2.000-3.500 por caso. Health Affairs calculó un período de recuperación de la inversión de 7,2 años para un hospital de 400 camas que realiza 300 casos anuales bajo las tarifas de Medicare, superando la tasa de obstáculo típica de 5 años[3]Health Affairs, "Retorno de la Inversión Hospitalaria en Robótica Quirúrgica," healthaffairs.org. Los hospitales rurales de los Estados Unidos citan los límites de capital como la principal barrera de adopción, y las vinculaciones exclusivas de instrumentos provocaron una investigación en curso de la Comisión Federal de Comercio en 2024 que alega una inflación de precios del 30%-40%. Los aranceles de importación y las fluctuaciones cambiarias restringen aún más la adopción en mercados emergentes, limitando el tamaño del mercado de sistemas de cirugía asistida por robots a corto plazo en esas regiones.

Requisitos Regulatorios Estrictos y Fragmentados

El Reglamento de Dispositivos Médicos de Europa exige una evaluación clínica completa incluso para los robots autorizados por la FDA, añadiendo entre 12 y 18 meses y hasta EUR 2 millones en costos por plataforma. Las normas de ciberseguridad de China de 2025 exigen el almacenamiento local de datos y pruebas de penetración anuales, retrasando los registros de productos hasta nueve meses. El marco de autonomía de la FDA obliga a los dispositivos de Nivel 3 a proporcionar evidencia clínica de al menos 200 procedimientos, un obstáculo que las empresas más pequeñas tienen dificultades para superar. Las clasificaciones de software específicas por región obligan a los proveedores a mantener bases de código separadas, alargando los plazos de comercialización y frenando la velocidad a corto plazo del mercado de sistemas de cirugía asistida por robots.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Suscripciones de Software Superan las Ventas de Hardware

Los sistemas capturaron el 57,84% de la participación del mercado de sistemas de cirugía asistida por robots en 2025, lo que subraya la naturaleza intensiva en capital del despliegue de plataformas. Sin embargo, se proyecta que Software y Servicios crezca a una CAGR del 15,65% hasta 2031 a medida que los hospitales priorizan los simuladores de formación, la navegación por inteligencia artificial y los paneles de análisis que profundizan los ingresos recurrentes. Se espera que el tamaño del mercado de sistemas de cirugía asistida por robots para Software y Servicios se expanda más rápido que los Sistemas, respaldado por Touch Surgery Enterprise de Medtronic, que registró USD 180 millones en ventas recurrentes en 2025 en 420 hospitales.

Los consumibles de instrumentos escalan directamente con el volumen. La base instalada de Intuitive entregó 1,9 millones de procedimientos en 2025, lo que se traduce en aproximadamente USD 5,7 mil millones en ingresos por instrumentos. Las plataformas de arquitectura abierta como Hugo RAS promueven la integración de terceros, mientras que el Versius de CMR Surgical reduce el precio de entrada en un 40%, acelerando la adopción en instalaciones de nivel medio. Los robots de navegación como el ExcelsiusGPS de Globus Medical abordaron la precisión de los tornillos espinales, impulsando un crecimiento de procedimientos de dos dígitos en 2025.

Por Aplicación: La Neurocirugía Surge mientras la Ginecología Madura

La Cirugía Ginecológica mantuvo el 26,05% de la participación del mercado de sistemas de cirugía asistida por robots en 2025 tras años de validación de histerectomía y miomectomía. Sin embargo, se prevé que la Neurocirugía registre una CAGR del 16,11% hasta 2031 a medida que las plataformas combinan la estereotaxia con la imagen en tiempo real. El tamaño del mercado de sistemas de cirugía asistida por robots para procedimientos neuroquirúrgicos está preparado para expandirse a medida que la Edición Stealth Mazor X de Medtronic obtiene autorización craneal y los datos clínicos muestran un 62% menos de errores en la colocación de electrodos en cirugía de epilepsia.

Las aplicaciones cardiovasculares siguen siendo incipientes, con la derivación coronaria asistida por robots por debajo del 2% de penetración debido a la complejidad anastomótica. La ortopedia continúa con un crecimiento sólido: el Mako de Stryker superó las 1.400 instalaciones en todo el mundo en 2025, respaldado por evidencia de registros que vincula la planificación robótica con un 92% de satisfacción del paciente. Los sistemas flexibles de puerto único de Intuitive Surgical y Medicaroid desbloquean las vías transoral y transvaginal, ampliando los casos de uso sin aumentar el número de incisiones.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Ganan Impulso a Medida que los Pagadores Impulsan la Atención Ambulatoria

Los hospitales representaron el 45,62% de la participación en 2025, aprovechando las economías de escala y la dotación de personal las 24 horas del día, los 7 días de la semana. Los Centros de Cirugía Ambulatoria, aunque solo con un 8% de penetración, se proyecta que crezcan a una CAGR del 16,43% a medida que las aseguradoras comerciales recompensan los entornos ambulatorios con primas de reembolso del 15%-20%. El tamaño del mercado de sistemas de cirugía asistida por robots para implementaciones en Centros de Cirugía Ambulatoria está aumentando a medida que los proveedores introducen contratos de arrendamiento vinculados a un umbral anual de 150 casos, alcanzable para centros de urología o ginecología de alto volumen.

Las clínicas especializadas se centran en ortopedia y oftalmología, donde las combinaciones de casos concentradas acortan el período de recuperación de la inversión a menos de cuatro años. Los institutos académicos y de investigación siguen siendo adoptantes tempranos, realizando pruebas beta del Ottava de Johnson & Johnson en 12 centros de los Estados Unidos y Europa antes de una autorización anticipada a finales de 2026. Estos institutos alimentan una cartera de cirujanos que esperan infraestructura robótica en sus futuros lugares de trabajo, reforzando la demanda a largo plazo.

Análisis Geográfico

América del Norte comandó el 43,54% de la participación en 2025, sostenida por bases instaladas densas y códigos CPT dedicados que protegen los márgenes hospitalarios. Los Estados Unidos por sí solos habían realizado aproximadamente 12 millones de procedimientos acumulados con da Vinci para enero de 2026, lo que demuestra un uso arraigado. Canadá desvió CAD 150 millones (USD 110 millones) en 2025 para implementar robots en 18 hospitales comunitarios, con el objetivo de reducir los tiempos de espera en oncología. El sistema de seguridad social de México instaló 14 plataformas en 2024 para reducir las complicaciones de la cirugía abierta en pacientes diabéticos.

Se prevé que Asia-Pacífico crezca a una CAGR del 14,65% hasta 2031, impulsada por fabricantes nacionales competitivos en costos. El Toumai de MicroPort, con un precio de CNY 8 millones (USD 1,1 millones), permitió la penetración en ciudades chinas de Nivel 2-3. Medicaroid de Japón registró 85 instalaciones de hinotori a finales de 2025 después de que el seguro nacional extendiera la cobertura a la resección gástrica robótica, impulsando los volúmenes un 34% interanual. India sigue siendo atractiva, ya que CMR Surgical planea colocar Versius en 12 hospitales a finales de 2025, aprovechando un mercado de pago directo sensible a los precios iniciales. Corea del Sur y Australia apoyan la adopción a través de subsidios y aprobaciones aceleradas de software, respectivamente.

Europa enfrenta una adopción más lenta bajo el Reglamento de Dispositivos Médicos y un reembolso mixto. El seguro estatutario de Alemania cubre la prostatectomía robótica, pero el Servicio Nacional de Salud del Reino Unido restringe el uso a casos complejos tras el fallo de rentabilidad del Instituto Nacional para la Excelencia en Salud y Atención de 2024. El Hugo RAS de Medtronic aseguró 42 instalaciones europeas a finales de 2025, con el objetivo de hospitales privados en Francia e Italia donde los modelos de pago por servicio financian la innovación. En Oriente Medio, los Emiratos Árabes Unidos equiparon ocho hospitales públicos con robots entre 2024 y 2025, mientras que el reembolso piloto de Brasil en São Paulo realizó 1.200 procedimientos en su primer año.

Panorama Competitivo

El mercado de sistemas de cirugía asistida por robots sigue siendo moderadamente concentrado: Intuitive Surgical controla una base instalada global estimada del 60%-65%, impulsada por un motor de consumibles que generó USD 5,7 mil millones en ingresos por instrumentos durante 2025. La fragmentación se está acelerando a medida que la Serie D de USD 600 millones de CMR Surgical y la plataforma Versius con un precio un 40% más bajo ganan tracción en hospitales de nivel medio en India y Europa. El Hugo RAS de Medtronic, con software de arquitectura abierta y marcado CE desde 2021, alcanzó 42 instalaciones europeas a finales de 2025, centrándose en nichos de urología y cirugía general no atendidos por da Vinci.

El Ottava de Johnson & Johnson, ahora previsto para su presentación regulatoria a finales de 2026 tras retrasos, está realizando ensayos de mercado limitado en 12 centros académicos, dejando la participación provisional a los competidores. En columna vertebral, el ExcelsiusGPS de Globus Medical se benefició de los activos de navegación de NuVasive tras la adquisición de 2024 y registró un crecimiento de procedimientos de dos dígitos en 2025. La robótica ortopédica está dominada por el Mako de Stryker, que superó las 1.400 instalaciones globales y se está expandiendo hacia centros ambulatorios de reemplazo articular. La supermicrocirugía representa un micro-nicho emergente: el Symani de Medical Microinstruments obtuvo el marcado CE en 2024 para la reparación linfática con instrumentos submilimétricos.

La diferenciación por software es el próximo campo de batalla. Aproximadamente el 6% de los dispositivos autorizados por la FDA en 2024 calificaron para la autonomía condicional de Nivel 3, y los proveedores están incorporando inteligencia artificial para la detección de límites, el mantenimiento predictivo y la tutoría remota para capturar márgenes de suscripción. El Reglamento de Dispositivos Médicos de Europa alarga los ciclos de lanzamiento entre 12 y 18 meses, favoreciendo a los titulares bien capitalizados capaces de financiar ensayos y auditorías adicionales.

Líderes de la Industria de Sistemas de Cirugía Asistida por Robots

Medtronic

Stryker Corporation

Zimmer Biomet

Intuitive Surgical

Johnson & Johnson (Ethicon/Auris)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Stryker, uno de los líderes mundiales en tecnologías médicas, anunció el lanzamiento limitado al mercado del Mako RPS (Sistema de Potencia Robótica) para Rodilla Total, un sistema robótico de mano intuitivo que combina los legados probados de robótica y herramientas eléctricas de Stryker y representa la expansión de Mako hacia una nueva plataforma robótica.

- Diciembre de 2025: Medtronic, uno de los líderes mundiales en innovación quirúrgica, anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha autorizado el sistema de cirugía asistida por robots (RAS) Hugo para su uso en procedimientos quirúrgicos urológicos. La autorización del sistema Hugo RAS lleva una plataforma robótica asistida versátil a los cirujanos y sistemas de salud de los Estados Unidos que buscan expandir los programas de cirugía robótica de tejidos blandos y el acceso a la atención mínimamente invasiva.

- Octubre de 2025: Intuitive, uno de los líderes en atención mínimamente invasiva y pionero de la cirugía asistida por robots, inauguró su nueva sede en el Reino Unido e Irlanda, que incluye el mayor centro de formación en cirugía asistida por robots (RAS) da Vinci del Reino Unido.

Alcance del Informe del Mercado Global de Sistemas de Cirugía Asistida por Robots

Según el alcance del informe, un sistema de cirugía asistida por robots es un dispositivo médico que permite a los cirujanos realizar procedimientos precisos utilizando brazos robóticos controlados a través de una interfaz informática. Mejora la precisión, la flexibilidad y las técnicas mínimamente invasivas, lo que lleva a una recuperación más rápida del paciente. Los ejemplos incluyen sistemas como el Sistema Quirúrgico da Vinci.

El mercado de sistemas de cirugía asistida por robots está segmentado por tipo de producto, aplicación, usuarios finales y geografía. El tipo de producto se subdivide en sistemas, consumibles y accesorios, y software y servicios. El segmento de aplicación se divide a su vez en cirugía ginecológica, cardiovascular, neurocirugía, cirugía ortopédica, laparoscopia, urología y otras aplicaciones. El segmento de usuario final se divide a su vez en hospitales, centros de cirugía ambulatoria y otros usuarios finales. El segmento geográfico se subdivide a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y el Resto del Mundo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en USD) para los segmentos anteriores.

| Sistema | Robot Quirúrgico |

| Sistema de Navegación | |

| Consumibles y Accesorios | |

| Software y Servicios |

| Cirugía Ginecológica |

| Cirugía Cardiovascular |

| Neurocirugía |

| Cirugía Ortopédica |

| Laparoscopia / Cirugía General |

| Urología |

| Cirugía Torácica |

| Otorrinolaringología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistema | Robot Quirúrgico |

| Sistema de Navegación | ||

| Consumibles y Accesorios | ||

| Software y Servicios | ||

| Por Aplicación | Cirugía Ginecológica | |

| Cirugía Cardiovascular | ||

| Neurocirugía | ||

| Cirugía Ortopédica | ||

| Laparoscopia / Cirugía General | ||

| Urología | ||

| Cirugía Torácica | ||

| Otorrinolaringología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de sistemas de cirugía asistida por robots en 2026?

Alcanzó USD 12,76 mil millones y se prevé que llegue a USD 23,86 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que Software y Servicios se expanda a una CAGR del 15,65% hasta 2031 ante la creciente demanda de simuladores de formación, navegación por inteligencia artificial y análisis.

¿Por qué los centros de cirugía ambulatoria están adoptando la robótica?

Los pagadores comerciales otorgan primas de reembolso del 15%-20% para procedimientos ambulatorios robóticos, lo que ayuda a los centros de cirugía ambulatoria a justificar la inversión y alimenta una perspectiva de CAGR del 16,43%.

¿Qué región verá el crecimiento más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 14,65%, impulsada por sistemas nacionales de menor precio de empresas como MicroPort y Medicaroid.

¿Quién tiene la mayor participación en el mercado de sistemas de cirugía asistida por robots?

Intuitive Surgical lidera con aproximadamente el 60%-65% de la base instalada global gracias a su plataforma da Vinci de larga trayectoria.

Última actualización de la página el: