Tamaño y Participación del Mercado de Robots Asistenciales para la Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

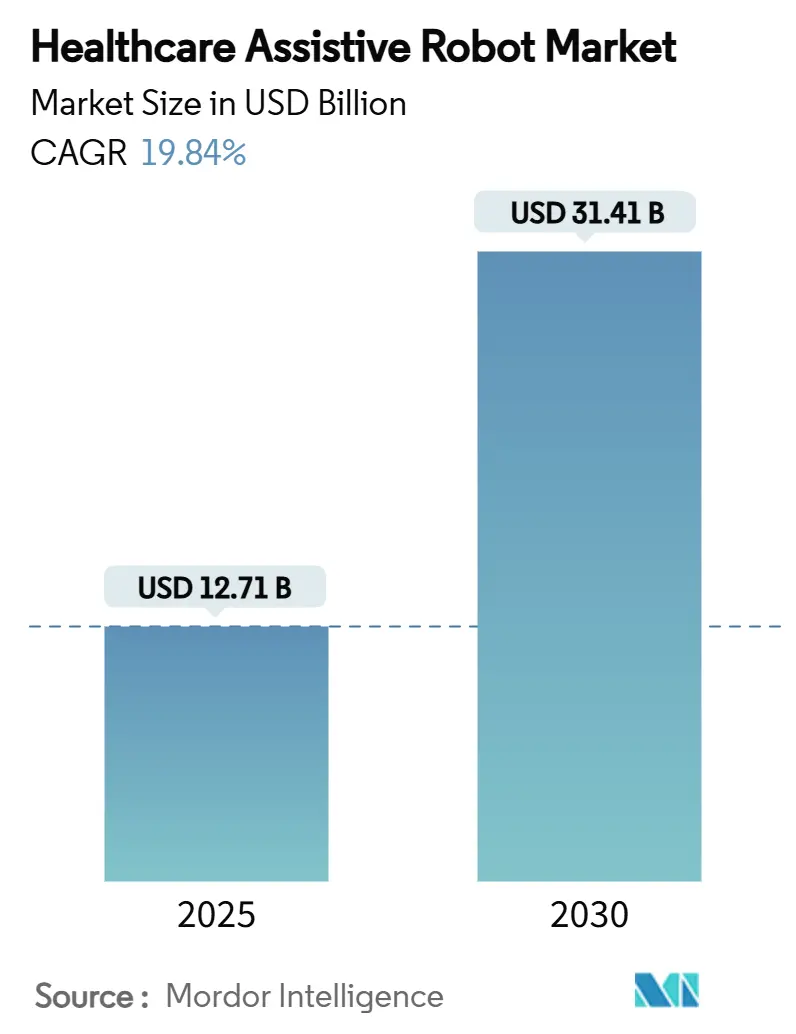

| Tamaño del Mercado (2025) | 12.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

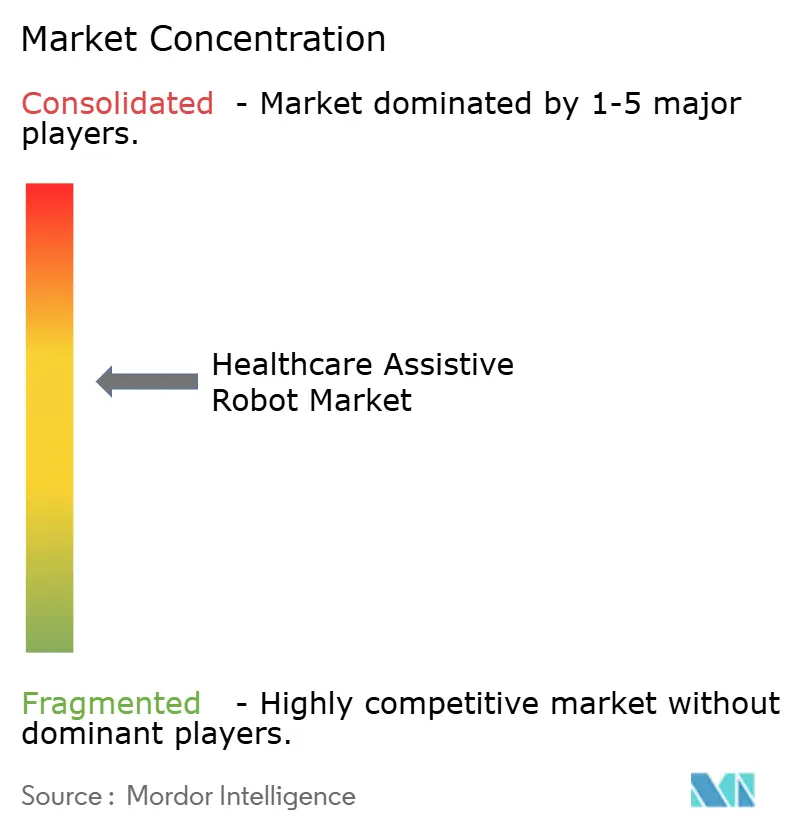

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Asistenciales para la Salud por Mordor Intelligence

El tamaño del mercado de robots asistenciales para la salud es de USD 12,71 mil millones en 2025 y se prevé que avance hasta USD 31,41 mil millones en 2030, lo que refleja una CAGR del 19,84% durante el período. Una rápida transición de proyectos piloto a implementaciones a gran escala está en marcha a medida que el cambio demográfico, la reforma del reembolso y la precisión impulsada por IA posicionan la robótica como infraestructura médica central. La decisión de Medicare en 2024 de reembolsar la terapia con exoesqueletos en el hogar y la vía de revisión más rápida de la FDA para plataformas quirúrgicas habilitadas con IA actúan como aceleradores inmediatos.[1]Centros de Servicios de Medicare y Medicaid, "CMS Amplía la Cobertura de Medicare para Dispositivos de Exoesqueleto," cms.gov La miniaturización de dispositivos, la reducción de los costos de baterías y la integración con registros de salud electrónicos amplían los casos de uso prácticos, mientras que los contratos de Robot como Servicio alivian las restricciones de capital y garantizan actualizaciones continuas de software. La intensidad competitiva aumenta a medida que los conglomerados de dispositivos médicos adquieren empresas emergentes para ensamblar ecosistemas robóticos de extremo a extremo, aunque los innovadores más pequeños aún dan forma a segmentos de nicho a través de algoritmos especializados y avances en la interfaz humano-robot.

Conclusiones Clave del Informe

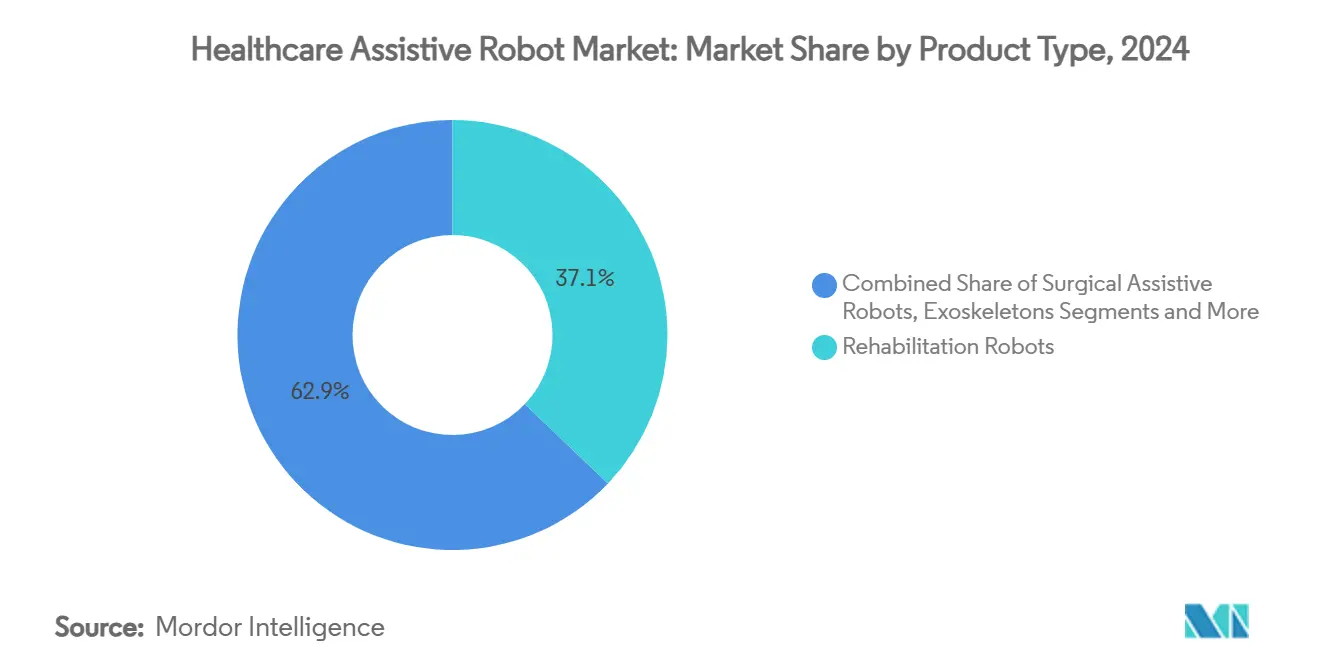

- Por tipo de producto, los robots de rehabilitación lideraron con el 37,13% de la participación del mercado de robots asistenciales para la salud en 2024. Se proyecta que los exoesqueletos se expandirán a una CAGR del 21,57% hasta 2030.

- Por aplicación, la rehabilitación de accidentes cerebrovasculares representó el 32,17% del tamaño del mercado de robots asistenciales para la salud en 2024. Se prevé que la neurorrehabilitación domiciliaria aumente a una CAGR del 23,28% hasta 2030.

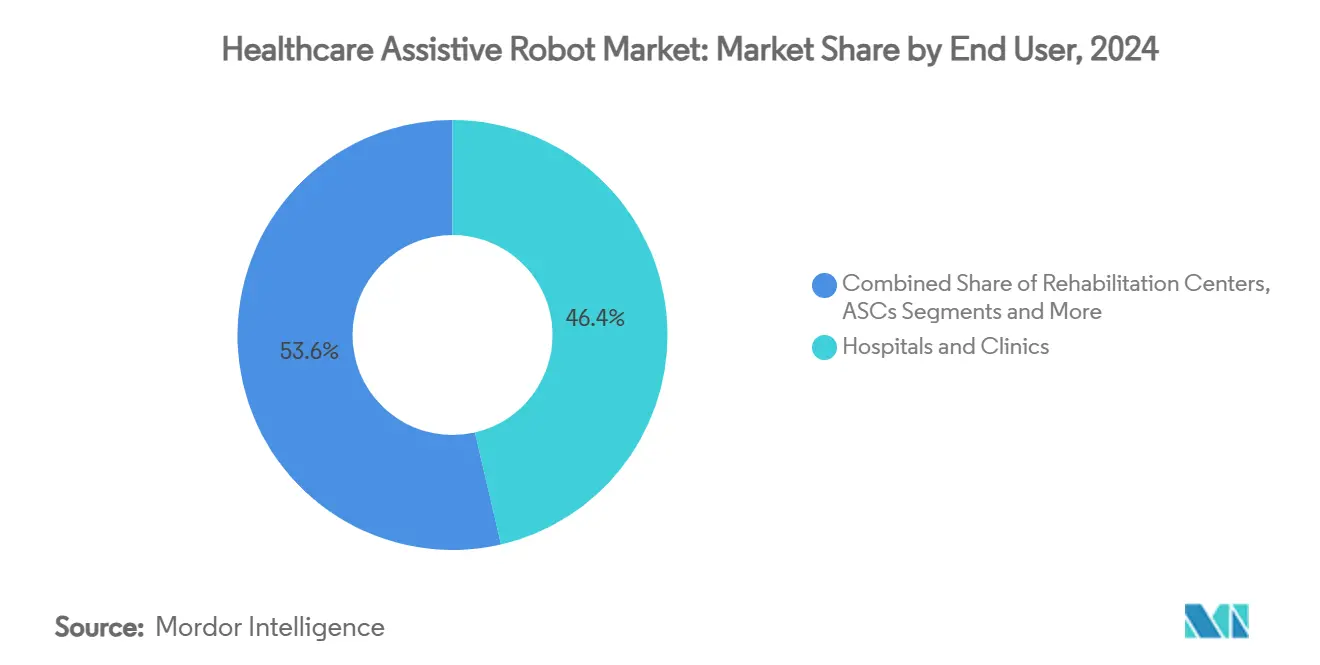

- Por usuario final, los hospitales y clínicas mantuvieron el 46,38% de la participación del mercado de robots asistenciales para la salud en 2024. Los entornos de atención domiciliaria avanzan a una CAGR del 23,51% hasta 2030.

- Por portabilidad, los robots portátiles y exoesqueletos representaron el 42,36% del tamaño del mercado de robots asistenciales para la salud en 2024 y registrarán una CAGR del 23,89% hasta 2030.

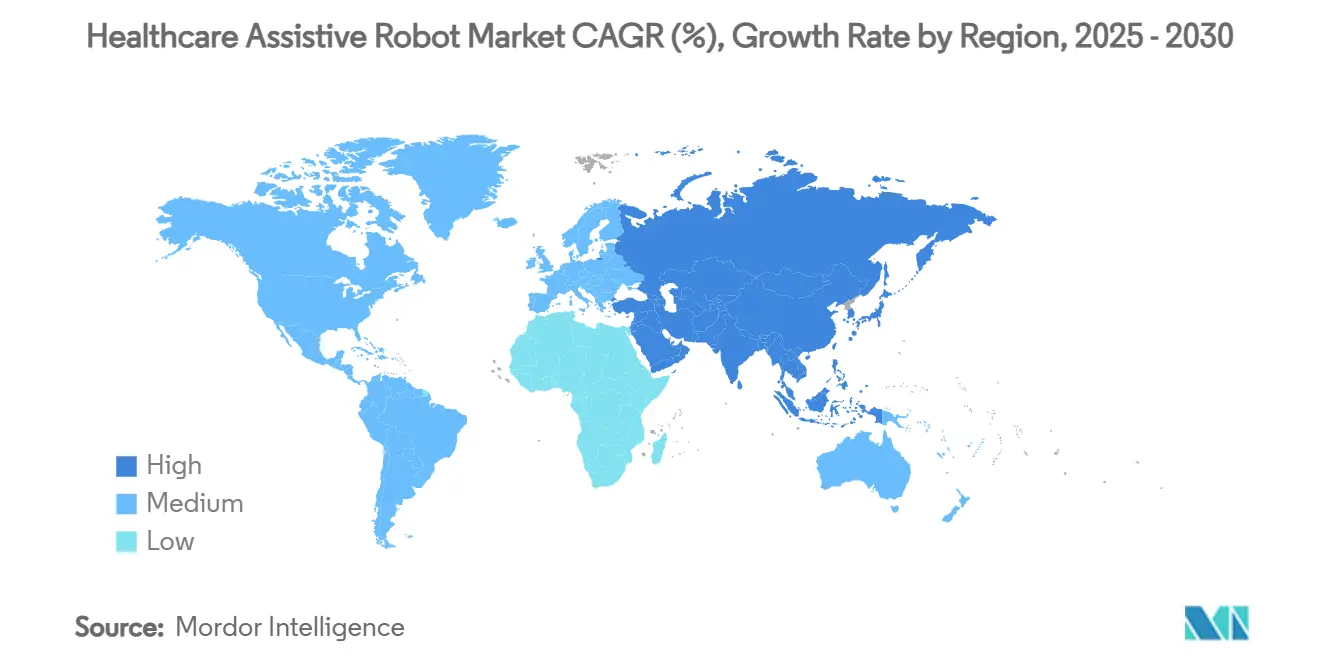

- Por geografía, América del Norte dominó con una participación del 47,66% en 2024, mientras que Asia-Pacífico registra una CAGR del 21,26% hasta 2030.

Tendencias e Información del Mercado Global de Robots Asistenciales para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que impulsa la demanda de robots para el cuidado de personas mayores | +4.2% | Japón, Alemania, Italia y otras economías envejecidas | Largo plazo (≥ 4 años) |

| Aumento de casos de accidentes cerebrovasculares y lesiones de médula espinal que impulsan la robótica de rehabilitación | +3.8% | América del Norte, UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Precisión habilitada por IA que mejora los robots asistenciales quirúrgicos | +3.1% | América del Norte, Europa Occidental, seguimiento global | Mediano plazo (2-4 años) |

| Pilotos de reembolso para terapia con exoesqueletos en el hogar | +2.9% | Estados Unidos, programas piloto en Canadá y Reino Unido | Corto plazo (≤ 2 años) |

| Contratos de atención basada en valor que favorecen las soluciones robóticas asistenciales | +2.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Robot como Servicio que reduce las barreras de capital | +2.1% | Adopción temprana en mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa la Demanda de Robots para el Cuidado de Personas Mayores

Los ciudadanos globales de 65 años o más suman 771 millones en 2024 y alcanzarán los 1.600 millones en 2050, creando una brecha de atención que el personal tradicional no puede cubrir. Japón asignó USD 1.200 millones en 2024 para programas de atención robótica, mientras que China espera necesitar 50 millones de cuidadores adicionales para 2040.[2]Ministerio de Salud, Trabajo y Bienestar de Japón, "Política sobre Atención y Bienestar para las Personas Mayores," mhlw.go.jpLos robots para el cuidado de personas mayores reducen los costos institucionales entre un 30% y un 40% y apoyan los objetivos de envejecimiento en el hogar, que se alinean con el financiamiento de Horizonte Europa de la UE de EUR 2.400 millones para tecnología para el envejecimiento hasta 2027. Estas realidades demográficas y fiscales hacen de la robótica asistencial una necesidad más que una mejora discrecional.

Aumento de Casos de Accidentes Cerebrovasculares y Lesiones de Médula Espinal que Impulsan la Robótica de Rehabilitación

La incidencia de accidentes cerebrovasculares ha aumentado un 70% desde el año 2000, produciendo 15 millones de nuevos casos globales cada año. En Estados Unidos, 7 millones de personas viven con discapacidades posteriores a un accidente cerebrovascular, y los casos anuales de lesiones de médula espinal alcanzan los 17.000.[3]Asociación Americana del Corazón, "Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2024," heart.org La terapia robótica ofrece ganancias funcionales superiores en un 40% en comparación con los métodos convencionales, lo que llevó al Departamento de Asuntos de Veteranos de EE. UU. a invertir USD 180 millones en 2024 para centros de rehabilitación robótica. Las aseguradoras han comenzado a reembolsar dichos sistemas, lo que refleja confianza tanto en los resultados clínicos como en los ahorros de costos a largo plazo.

Precisión Habilitada por IA que Mejora los Robots Asistenciales Quirúrgicos

La autorización de la FDA del da Vinci 5 en 2024 introdujo orientación de aprendizaje automático que reduce las tasas de complicaciones en un 23% en comparación con modelos anteriores. La adquisición de Auris por parte de Johnson & Johnson por USD 3.400 millones subrayó el valor estratégico de la navegación guiada por IA. La planificación en lenguaje natural y la retroalimentación de visión por computadora ahora permiten a los cirujanos ajustar decisiones en tiempo real, reducir la fatiga y mejorar la estandarización en diferentes niveles de habilidad.

Pilotos de Reembolso para Terapia con Exoesqueletos en el Hogar

Medicare comenzó a cubrir los dispositivos ReWalk Personal 6.0 y Ekso GT para usuarios calificados en 2024, eliminando el principal obstáculo económico para equipos que cuestan más de USD 100.000. Las aseguradoras privadas siguieron el ejemplo, y se lanzaron programas piloto en Canadá y el Reino Unido. Los datos clínicos muestran una reducción del 60% en complicaciones secundarias y una mejora del 45% en la calidad de vida, lo que proporciona a los actuarios la evidencia necesaria para ampliar la cobertura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial | -2.8% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Incertidumbres regulatorias sobre seguridad y responsabilidad | -2.1% | Global, con marcos diferenciados | Mediano plazo (2-4 años) |

| Escasez de personal de salud aliado con conocimientos en robótica | -1.9% | Regiones rurales y desatendidas a nivel mundial | Largo plazo (≥ 4 años) |

| Amenazas de ciberseguridad para robots en red | -1.6% | Mercados desarrollados con redes densas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial

Los precios de los sistemas que oscilan entre USD 150.000 y USD 2,5 millones presionan los presupuestos hospitalarios que aún se recuperan tras la pandemia. Los compradores de mercados emergentes pagan entre un 40% y un 60% adicional tras aranceles y fluctuaciones cambiarias, aunque los modelos de arrendamiento que distribuyen los pagos a lo largo de siete años ganan impulso actualmente.

Incertidumbres Regulatorias sobre Seguridad y Responsabilidad

Las funciones de IA evolucionan más rápido que las normativas. El Reglamento de Dispositivos Médicos de la UE ha prolongado los ciclos de aprobación hasta 18 meses y ha añadido entre USD 2 y USD 5 millones en gastos de documentación. Las primas de seguros de responsabilidad son entre un 35% y un 50% más altas para los centros que implementan sistemas autónomos, lo que refleja una atribución de responsabilidad poco clara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Robots de Rehabilitación Anclan la Adopción Clínica

Las plataformas de rehabilitación representan el 37,13% de la participación del mercado de robots asistenciales para la salud en 2024, lo que refleja sólida evidencia que vincula la terapia robótica con las ganancias funcionales. Los hospitales valoran los datos de resultados y asignan capital más fácilmente a estos sistemas que a los dispositivos socialmente asistenciales o humanoides. Los exoesqueletos, aunque aún representan una proporción de mercado de dos dígitos, registran una CAGR del 21,57% hasta 2030 a medida que baterías más ligeras, actuadores más inteligentes y la cobertura de Medicare amplían los grupos de pacientes. Los robots asistenciales quirúrgicos siguen siendo equipos básicos para los centros terciarios que buscan precisión y métricas de estancias más cortas. Los robots de telepresencia y servicio se aceleraron tras las restricciones de la pandemia y ahora son elementos permanentes en las salas de enfermedades infecciosas. La convergencia en I+D difumina las líneas de productos, con empresas que ofrecen unidades modulares que alternan entre funciones de rehabilitación y movilidad en un mismo chasis.

La creciente validación clínica sustenta la aceptación por parte de los pagadores, y las actualizaciones de software determinan cada vez más la diferenciación. Las empresas incorporan análisis predictivos y paneles en la nube para monitorear la adherencia a la terapia, lo que alimenta los modelos de reembolso basados en calidad. La interoperabilidad con los registros de salud electrónicos impulsa aún más las decisiones de compra, ya que los proveedores evitan flujos de datos aislados. El mercado de robots asistenciales para la salud ha pasado de la innovación centrada en el hardware hacia ecosistemas de servicios integrados que incluyen aplicaciones, análisis y soporte clínico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Rehabilitación de Accidentes Cerebrovasculares Domina Mientras la Atención Domiciliaria Crece Rápidamente

La rehabilitación de accidentes cerebrovasculares representa el 32,17% de la demanda actual, impulsada por la alta prevalencia y los algoritmos de terapia probados. Los médicos justifican rápidamente el desembolso de capital cuando la mejora funcional se traduce en estancias hospitalarias más cortas. Sin embargo, la neurorrehabilitación domiciliaria registra la CAGR más rápida del 23,28%, porque los sistemas portátiles permiten a los pacientes continuar la terapia intensiva más allá del alta y se alinean con el reembolso basado en valor. La asistencia quirúrgica mantiene un crecimiento de mediados de la adolescencia a medida que la orientación de IA mejora los tiempos de incisión a cierre. El apoyo a las actividades de la vida diaria de las personas mayores crece de manera constante, respaldado por programas de política que fomentan el envejecimiento en el hogar.

Las aplicaciones de telepresencia e interacción cognitiva ganaron impulso en los centros de atención de la memoria donde la escasez de personal socava la participación de los residentes. La rehabilitación ortopédica integra sensores portátiles que envían datos a análisis en la nube, lo que permite a los terapeutas adaptar los protocolos de forma remota. Los límites de las aplicaciones continúan difuminándose a medida que las empresas agrupan múltiples modos de terapia en una sola plataforma, simplificando la adquisición por parte de los centros y maximizando la utilización de activos. El mercado de robots asistenciales para la salud se beneficia de esta convergencia porque los compradores logran una cobertura clínica más amplia con cada adquisición.

Por Usuario Final: Los Hospitales Siguen Dominando el Gasto, Aunque la Atención Domiciliaria Supera el Crecimiento

Los hospitales y clínicas controlan el 46,38% de los ingresos de 2024, lo que refleja sus presupuestos de capital establecidos y la concentración de casos complejos. Siguen siendo los principales clientes de sistemas quirúrgicos y de rehabilitación de alta gama que requieren personal especializado. Los entornos de atención domiciliaria, aunque de menor base, registran una CAGR del 23,51% a medida que los pagadores reembolsan la terapia remota y los consumidores prefieren el tratamiento en casa. Los centros de rehabilitación mantienen una porción estable al centrarse en programas intensivos de varias semanas. Los centros de cirugía ambulatoria adoptan brazos robóticos compactos diseñados para procedimientos ambulatorios, lo que les ayuda a aumentar el rendimiento mientras cumplen con estrictos límites de costos.

Los modelos de pago basados en valor fomentan el alta a domicilio con soporte robótico, por lo que los proveedores implementan paneles remotos que permiten a los médicos ajustar la intensidad de la terapia en tiempo real. Surgen asociaciones entre fabricantes y agencias de salud domiciliaria para combinar el alquiler de dispositivos con servicios de enfermería. El mercado de robots asistenciales para la salud encuentra nuevos nodos de demanda en estas redes de atención distribuida, diversificando las fuentes de ingresos más allá de los centros de atención aguda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: Las Soluciones Portátiles Lideran la Innovación y la Preferencia del Usuario

Los exoesqueletos portátiles representan el 42,36% de los ingresos de 2024 y registran una CAGR del 23,89% hasta 2030, lo que demuestra la preferencia del usuario por la movilidad y la autonomía. Los avances en materiales redujeron el peso en un 30% al tiempo que extendieron la duración de la batería a más de ocho horas de uso continuo, haciendo práctica la integración en la vida diaria. Los robots autónomos móviles mantienen su importancia dentro de los hospitales para tareas logísticas y transporte de pacientes, liberando al personal para trabajos de mayor valor. Los sistemas estacionarios continúan dominando los quirófanos donde la estabilidad absoluta es primordial.

Los fabricantes diseñan plataformas modulares que permiten a una clínica pasar del entrenamiento de la marcha sobre el suelo a la terapia de miembro superior en posición sentada mediante el intercambio de accesorios. El mercado de robots asistenciales para la salud se beneficia porque los proveedores atienden a diversas cohortes de pacientes con inversiones únicas, mejorando el retorno del capital y facilitando la adopción.

Análisis Geográfico

América del Norte lidera el mercado de robots asistenciales para la salud con una participación del 47,66% en 2024, respaldada por sólidos marcos de reembolso y financiamiento concentrado en I+D. Los hospitales invierten en suites robóticas multifuncionales que reducen la variabilidad y ayudan a cumplir las métricas de calidad vinculadas al reembolso. Estados Unidos también se beneficia de un sólido ecosistema de capital de riesgo que canaliza capital hacia capas de software de IA, enriqueciendo las cadenas de suministro nacionales.

Europa le sigue, impulsada por programas de investigación coordinados y un mayor gasto en el cuidado de personas mayores. Las subvenciones de Horizonte Europa subsidian instalaciones piloto en Alemania, Francia y los países nórdicos, acelerando la validación clínica y el establecimiento de estándares. Los sistemas nacionales de salud negocian descuentos por volumen, lo que impulsa a los proveedores a adoptar niveles de precios ágiles que combinan ventas de capital con suscripciones de servicio.

Asia-Pacífico, con una CAGR del 21,26%, está posicionada para cerrar la brecha para 2030. La Sociedad 5.0 de Japón destina USD 3.200 millones para robótica sanitaria, alineando el financiamiento público con consorcios industriales para comercializar modelos de cuidado de personas mayores y rehabilitación. El mandato de salud digital de China exige que los grandes hospitales integren asistencia robótica para 2026, estimulado por fabricantes nacionales que aprovechan las ventajas de costos para penetrar en los mercados rurales. El mapa de ruta nacional de robótica de Singapur funciona como un escaparate regional, atrayendo ensayos multinacionales y flujo de talento.

Oriente Medio y África siguen en una etapa temprana, pero atraen atención a través de proyectos soberanos de infraestructura sanitaria que buscan centros robóticos emblemáticos para atraer el turismo médico. América del Sur registra una adopción selectiva en hospitales privados de primer nivel limitada por aranceles de importación y fluctuaciones cambiarias. En general, los diferentes regímenes de política dan forma a la velocidad de adopción, aunque los impulsores fundamentales como el envejecimiento, la prevalencia de enfermedades crónicas y la escasez de médicos siguen siendo universales, garantizando la expansión a largo plazo del mercado de robots asistenciales para la salud.

Panorama Competitivo

El mercado está moderadamente fragmentado, con los cinco principales proveedores representando una participación combinada estimada del 38%. Intuitive Surgical y Stryker anclan los segmentos quirúrgicos a través de la iteración continua y la agrupación de servicios. Cyberdyne, ReWalk Robotics y Ekso Bionics se especializan en innovación de exoesqueletos, mientras que los fabricantes de dispositivos multinacionales persiguen adquisiciones para acelerar la entrada; la compra de Monogram Technologies por parte de Zimmer Biomet en julio de 2025 ejemplifica esta estrategia.

La integración horizontal caracteriza los acuerdos de 2024-2025, ya que las empresas buscan ofrecer ecosistemas cohesivos en lugar de productos aislados. Los movimientos verticales emergen a través de ofertas de Robot como Servicio que combinan hardware, análisis en la nube y mantenimiento en contratos basados en resultados. Los registros de propiedad intelectual se centran en algoritmos de control adaptativo, retroalimentación háptica y redundancias de seguridad, destacando el software como el próximo campo de batalla competitivo.

Las empresas emergentes más pequeñas se diferencian al centrarse en nichos desatendidos como la movilidad pediátrica o la telerehabilitación rural, asociándose con distribuidores regionales para eludir los altos costos de marketing global. Las barreras del mercado aumentan a medida que la claridad regulatoria y las normas de reembolso se cristalizan, recompensando a las empresas capaces de documentar la eficacia clínica y mantener la escala de fabricación. Este entorno impulsa una consolidación gradual, pero deja espacio para participantes especializados que resuelven puntos de dolor específicos del flujo de trabajo con mayor agilidad que los conglomerados.

Líderes de la Industria de Robots Asistenciales para la Salud

Intuitive Surgical

Stryker Corp.

Medtronic plc

Cyberdyne Inc.

Ekso Bionics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Zimmer Biomet adquirió Monogram Technologies por USD 177 millones, ampliando sus capacidades de robótica quirúrgica ortopédica.

- Marzo de 2025: AlphaDroid presentó robots de servicio hospitalario impulsados por IA en la Conferencia Internacional de Seguridad del Paciente en Nueva Delhi.

- Agosto de 2024: KARL STORZ completó la adquisición de Asensus Surgical, integrando tecnología robótica avanzada en su cartera de endoscopia.

Alcance del Informe Global del Mercado de Robots Asistenciales para la Salud

| Robots de Rehabilitación |

| Robots Asistenciales Quirúrgicos |

| Exoesqueletos |

| Robots Socialmente Asistenciales |

| Robots Humanoides de Cuidado |

| Robots de Telepresencia y Servicio |

| Rehabilitación Ortopédica y de Movilidad |

| Rehabilitación Neurológica |

| Asistencia Quirúrgica |

| Apoyo a las Actividades de la Vida Diaria de Personas Mayores |

| Interacción Cognitiva y Social |

| Telepresencia y Monitoreo |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Centros de Atención para Personas Mayores |

| Robots Autónomos Móviles |

| Robots Portátiles y Exoesqueletos |

| Robots Estacionarios de Base Fija |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Robots de Rehabilitación | |

| Robots Asistenciales Quirúrgicos | ||

| Exoesqueletos | ||

| Robots Socialmente Asistenciales | ||

| Robots Humanoides de Cuidado | ||

| Robots de Telepresencia y Servicio | ||

| Por Aplicación | Rehabilitación Ortopédica y de Movilidad | |

| Rehabilitación Neurológica | ||

| Asistencia Quirúrgica | ||

| Apoyo a las Actividades de la Vida Diaria de Personas Mayores | ||

| Interacción Cognitiva y Social | ||

| Telepresencia y Monitoreo | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Rehabilitación | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Atención para Personas Mayores | ||

| Por Portabilidad | Robots Autónomos Móviles | |

| Robots Portátiles y Exoesqueletos | ||

| Robots Estacionarios de Base Fija | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de robots asistenciales para la salud para 2030?

Se proyecta que alcanzará los USD 31,41 mil millones para 2030, avanzando a una CAGR del 19,84%.

¿Qué tipo de producto tiene actualmente la mayor participación?

Los robots de rehabilitación lideran con el 37,13% de los ingresos de 2024.

¿Qué geografía crece más rápido?

Asia-Pacífico se expande a una CAGR del 21,26% hasta 2030.

¿Por qué los exoesqueletos están ganando atención?

El reembolso de Medicare, los diseños más ligeros y las baterías mejoradas impulsan una CAGR del 21,57% para los exoesqueletos.

¿Cómo reducen las barreras de adopción los modelos de Robot como Servicio?

Las cuotas de suscripción reemplazan las grandes compras iniciales e incluyen actualizaciones de software, mantenimiento y análisis.

¿Cuál es la principal restricción para los mercados emergentes?

El alto costo de capital inicial, amplificado por los aranceles de importación y la volatilidad cambiaria, ralentiza la adopción.

Última actualización de la página el: